Opravičujem se, ker nisem pisala tako dolgo, med novoletnimi prazniki sem uspela zelo zboleti, tako da nisem imela možnosti pisati na blog. V tem članku bom povzel statistiko donosnosti finančnih instrumentov v letu 2015 in povzel svoje osebne rezultate leta.

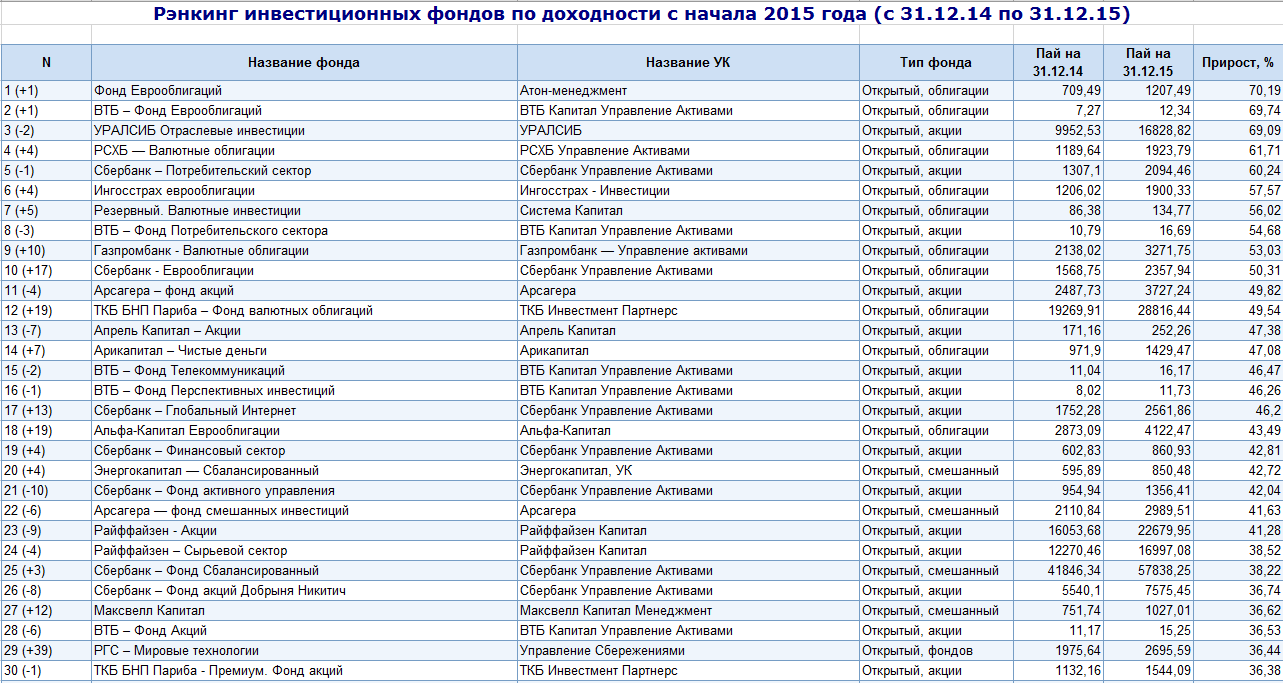

Leta 2015 so se ruske delnice obnesle dobro v primerjavi s slabimi rezultati v zadnjih štirih letih. Indeks MICEX se je v letu 2015 povzpel s 1396 na 1761 točk in dodal 26,12 %. Vrednost indeksa je dosegla 1800 točk, kar se ni zgodilo od leta 2011. Indeks MICEX 10 se je zvišal za 30,28 %, dolarski indeks RTS pa je padel za -4,26 %.

Med sektorji so najboljšo dinamiko pokazali deleži sektorja inovacij, kemije in petrokemije ter financ.

Naraščajoči/padajoči voditelji. Od likvidnih delnic, vključenih v indeks MICEX, so med letom najbolj pridobile delnice NCSP, Acron in M. Video. Najtežje so padli Rusal, Dixy in NLMK.

Leto 2015 je bilo šokantno tudi za obveznice. Zvišanje ključne obrestne mere na 17 % decembra 2014 je povzročilo močan padec cen na trgu obveznic. Toda v letu 2015 se je obrestna mera znižala in padec je bil ponovno dosežen: indeks skupnih donosnosti državnih obveznic se je povečal za 29 %, podjetniške za 18 %, občinske za 16 %.

Cene nepremičnin v Moskvi so padle za 6 %, ob koncu leta je bil strošek na kvadratni meter stanovanjskih nepremičnin v Moskvi 183 tr.

Plemenite kovine so se obnašale drugače, če sta se zlato in srebro dvignila, sta padla platina in paladij.

Med vzajemnimi skladi so najboljša naložba postali vzajemni skladi evroobveznic. Tu so vplivale tudi nizke cene ruskih evroobveznic na začetku leta in prevrednotenje valut. Med delniškimi skladi bi izpostavil vzajemni sklad Arsager - delniški sklad, saj je po donosnosti najboljši sklad, sestavljen le iz ruskih delnic. Preostali del skladov predstavljajo delnice, izražene v tuji valuti, kar pomeni, da je del njihovega dobička valutni prevrednotenje.

Uradna inflacija je v letu 2015 znašala 12,9 %. Spodaj je posodobljena tabela z realno donosnostjo sredstev, torej prilagojeno inflaciji. Kaže, da so v zadnjih 10 letih le zlato, srebro in nepremičnine prinesle prave donose. Donosnost delnic in nepremičnin je prikazana brez dividend in najemnin, tako da lahko številkam v tabeli dodate 3-4%. Dolar in evro kljub močni rasti v zadnjih dveh letih nista prinesla pravega dobička.

Posodobljen zemljevid donosa:

Skratka, moji rezultati za leto 2015 so naslednji: skupni prihodki so zrasli za 11 %, od tega aktivni za 3 %, pasivni dohodki (dividende, kuponi, obresti) za 62 %. Skupna poraba se je zmanjšala za 11 %, poraba za hrano pa se je povečala za 19 %. Koeficient varčevanja je bil 0,37, torej nisem porabil 37 % aktivnih prihodkov. Denarni tok se je zaradi rasti prihodkov in znižanja stroškov povečal za 43 %. Donosnost naložbenega portfelja, izračunana po formuli, je bila 43,6 % (če je izračunana po grobi formuli, potem 39,8 %). Povprečna letna donosnost na borzi za celotno naložbeno obdobje je 25 %.

Od začetka leta 2016 so začeli veljati novi zakoni glede vlagateljev.

Vloge z letno stopnjo nad 16 % bodo obdavčene z dohodnino (dohodnino) v višini 13 %. Lani je državna duma po dvigu ključne obrestne mere Centralne banke Ruske federacije določila preferencialni prag za obdavčitev vlog. Od leta 2016 zakon preneha veljati, kar pomeni, da se bo od dohodka, prejetega nad stopnjo, ki je enaka stopnji refinanciranja + 5, obračunaval 35-odstotni davek. Ker je zdaj stopnja refinanciranja ključna obrestna mera, je neobdavčen dohodek omejen na 16 %.

Od 1. januarja se bo neobdavčeno obdobje lastništva nepremičnine podaljšalo s 3 na 5 let. Obstaja še ena novost, ki bo zapletla nadaljnjo prodajo stanovanja. Zdaj se davek izračuna na podlagi zneska, določenega v prodajni pogodbi. Od leta 2016 bodo ugotovili, kateri znesek je večji: katastrski ali določen v pogodbi. Po tem se bo davek izračunal na podlagi večjega zneska. Če je katastrska vrednost večja, se pomnoži s faktorjem 0,7, odšteje se strošek nakupa nepremičnine, od razlike pa se obračuna davek. Zakon velja za stanovanja, kupljena po 1. januarju 2016.

Od 1. januarja bo prepovedano polagati več kot 15 % sredstev IIA v bančne depozite (v skladu z 9. členom 10.2–1. člena zakona o trgu vrednostnih papirjev), do leta 2016 takšnih omejitev ni bilo.

Poleg tega od 1. januarja na IIS ne bo mogoče kupiti vrednostnih papirjev tujih izdajateljev. Izjema so vrednostni papirji, prodani v Rusiji.

Za nakup in prodajo gotovine v bankah ali menjalnicah v višini več kot 15 tisoč rubljev. zdaj boste morali predložiti ne samo potni list, ampak tudi druge osebne podatke: TIN, telefonsko številko, naslov.

Izbrali smo nekaj najbolj priljubljenih sredstev, ki so običajno vključena v naložbene portfelje, in izračunali njihove povprečne donose za različna obdobja (1-7 let). Izkazalo se je za precej zanimivo sliko.

Za primerjavo izbrano:

Donosnost večine sredstev smo ovrednotili na podlagi indeksnih skladov, ki so najbolj dostopni in dokaj natančno sledijo svojemu indeksu brez uporabe izvedenih finančnih instrumentov (vrednost sredstev se poveča za višino prejetih dividend).

Na žalost še vedno ni indeksnih vzajemnih skladov za ruske obveznice in nepremičnine. Nepremičnine so bile ocenjene kot povprečni stroški na kvadratni meter stanovanja v Moskvi v rubljih. Za oceno donosa ruskih podjetniških obveznic je bil vzajemni sklad Otkritie Bonds izbran nekoliko "prostovoljno", ker v zadnjih letih kaže dobro kakovost vodenja.

Kazalcev indeksov namenoma nismo primerjali neposredno med seboj, ker. večina jih ne upošteva izplačanih dividend.

Graf rasti vrednosti vloženih 100 rubljev. v zadnjih 7 letih si lahko ogledate v naslednjem grafikonu. Kumulativna inflacija (79 % v 7 letih) je označena s sivo senco.

Zaradi jasnosti smo na grafikonu prikazali le 6 najbolj priljubljenih sredstev in inflacijo.

Celoten seznam povprečnih donosov sredstev si lahko ogledate v vrtilni tabeli.

Treba je poudariti, da so vse številke v tabeli povprečne letne donose(ni nakopičeno).

Za vsako časovno obdobje je sredstvo z najboljšo učinkovitostjo označeno z rumeno, najslabšo uspešnost pa z rdečo.

Preprosto je videti, da so bili skoraj vsa obdobja (1-7 let) najšibkejši dohodki Nepremičnine v Moskvi. To je verjetno posledica hitre rasti cen kvadratnega metra v preteklih letih (2000 - 2007).

Težko je izpostaviti izrazitega favorita, kar še enkrat potrjuje statistika, čeprav zadnja leta kažejo precej močne rezultate. Indeks S&P500. Recimo, ko smo ta indeks kupili pred 3 leti, je bilo mogoče prejeti dobiček v višini 48% letno (v rubljih). Ni presenetljivo, da je večina nedavnih pričakovanj povezanih s popravkom S&P500.

Na splošno visoke donose vsa ameriška sredstva je predvsem posledica močne devalvacije rublja v letu 2014 in posledično povečane dobičkonosnosti samega dolarja v zadnjem letu in pol. V drugih letih je, kot je razvidno iz grafikona, "držanje dolarja pod blazino" (brez vlaganja v sredstva) v večini obdobij boljši od inflacije rublja. V večini primerov je posedovanje dolarja brez naložb nedonosno.

Izkazala se je najvišja rast v zadnjih 7 letih ameriške nepremičnine- 667 %. Tako visoka številka je očitno povezana z izbranim časovnim obdobjem, saj njen začetek - leto 2008 prihaja na vrhunec nepremičninske krize v ZDA. V naslednjih letih so, kot je razvidno iz grafa, nepremičnine rasle po stopnji, ki je izgubljala na borzi.

Edino evropsko sredstvo je ETF, ki sledi širokemu razponu Indeks FTSE Developed Europe All Cap(vključuje deleže podjetij v Nemčiji, Angliji, Franciji, Španiji itd.), je pokazala rezultate približno na ravni naložb v evrih. Evropsko gospodarstvo kljub denarni umiritvi še naprej zastaja...

Ruski indeks MICEX je v letih 2008 - 2010 dobro raslo, pred drugimi indeksi. Toda po letu 2011 je MICEX nihal le okoli najvišjih vrednosti. Zanimivo je, da so ruske delnice kljub odsotnosti temeljnih razlogov za rast v celoti "zmagale" rast inflacije rubljev in so lahko zaščitile prihranke tistih, ki so vlagali v ta indeks.

Povprečne stopnje inflacije za različna obdobja so med drugim zanimive, ker kažejo minimalno donosnost depozita, ki zadostuje za varčevanje. Kot lahko vidite, je v zadnjem letu minimalni zahtevani donos depozita 15%, za daljša časovna obdobja je bil donos 9-10% na splošno dovolj za prihranek denarja.

Vzajemni investicijski sklad ruskih podjetniških obveznic Pod vodstvom družbe za upravljanje je Otkritie v vseh intervalih izkazovala dobičkonosnost, ki je presegala inflacijo, v zadnjem letu pa jo je presegla za 1,5-krat. To lahko kaže na dobro kakovost upravljanja tega vzajemnega sklada, vendar je malo verjetno, da bo kakovost samih obveznic, ker. Sklad ni indeksni sklad.

Zlato in srebro vseh 7 let je bilo še naprej na zelo nizkih ravneh dolarskih cen. Cena rublja je redno sledila procesu devalvacije naše valute. Zato so plemenite kovine za mnoge v tistem času postale dobra zaščita pred inflacijo, niso pa prinesle dohodka, primerljivega z drugimi neblagovnimi sredstvi.

Vrednostni papirji imajo več vrst, ena od njih so podjetniške obveznice. To so donosni naložbeni instrumenti s precejšnjo mero tveganja. Kljub temu potencialna donosnost in nekatere lastnosti povzročajo stabilno povpraševanje po njih. Poglejmo si podrobneje, zakaj veliko vlagateljev vlaga v obveznice, za katere pogosto jamči le podoba izdajatelja.

Podjetniške obveznice so dolžniški vrednostni papirji, ki jih izdajo komercialne organizacije.. Združujejo povečano naložbeno tveganje in srednje ali visoke donose. Izdajo izvajajo različna podjetja: banke, proizvodna podjetja, trgovska podjetja.

Namen izdaje obveznic na borzo je:

Včasih se izdaja vrednostnih papirjev za podjetja izkaže za bolj donosna kot najem posojila. Skupni znesek preplačila je nižji, ob ustreznem imidžu in dobri boniteti pa bo povpraševanje po obveznicah raslo.

Pomembno! Izdajajo podjetniške obveznice vseh vrst: diskontne in kuponske, zamenljive ali amortizacijske. Obsežna izbira izdajateljev in možnosti vam bo omogočila nakup točno tistih vrednostnih papirjev, ki so potrebni za zadovoljitev potreb vlagateljev.

Podjetniške obveznice so razdeljene na različne vrste:

Glede na obliko izračuna dobička:

Po obdobju in obliki obstoja:

Po predmetu pravic:

Prav tako se obveznice delijo po načinu odkupa. To so lahko navadni vrednostni papirji, katerih nominalna vrednost se plača ob koncu obdobja obtoka. Ali amortizacija, v tem primeru se nominalna vrednost vrne po delih med posestjo vrednostnega papirja.

Na trgu so tudi zamenljive obveznice. Lastnik jih ima pravico zamenjati za delnice v družbi izdajateljici ali drugi organizaciji. Število delnic in njihova cena se določita vnaprej, zamenjava pa se opravi na željo imetnika. Obstaja še ena možnost konverzije - zamenjava obstoječih obveznic za druge.

Svetovna praksa kaže, da so tveganja podjetniških obveznic precej višja od državnih oz. Obrestna mera in končni donos nanje sta skoraj vedno višja. To velja tudi za vrednostne papirje velikih in znanih podjetij z brezhibno kreditno sposobnostjo.

Glavna tveganja vključujejo:

Če pogledamo primer: Gospodinjski denar-1-bob, je stopnja do 20% letno. Na prvi pogled je to zelo donosna naložba, a če pogledate vse nianse, je očitno tudi veliko tveganje.

Leta 2017 je prišlo do neplačila obveznic, družba pa je precej velika in je imela do takrat pozitiven ugled. Izpolnjene so bile zaveze o zadevah s podobnim zneskom gotovine. Kot je razvidno iz povzetka, je bilo dejstvo neplačila precej nedavno, kar pomeni, da obstaja možnost ponovitve. Pred izbiro morate podrobno preučiti finančno stanje izdajatelja.

Poleg tega morate upoštevati pogoje sprostitve.

Denominacija je precej visoka in večkrat presega običajne 1000 rubljev. Tako je povečana dobičkonosnost povezana s tveganjem in velikimi začetnimi naložbami. Poleg tega ACI tukaj ni upoštevan, z nominalno vrednostjo 2.000.000 rubljev bo znatno povečal prodajno ceno.

Zelo zanesljive obveznice AHML z nominalno vrednostjo 1000 rubljev prinašajo zelo skromen kuponski donos v višini 3% na leto za celotno obdobje obtoka.

A o zanesljivosti podjetja je malo dvoma, organizirano je s podporo države.

Ruski trg podjetniških vrednostnih papirjev za leto 2018 velja za precej razvit. Vlagatelji lahko izbirajo med širokim naborom podjetij, ki izdajajo podjetniške obveznice vseh vrst in velikosti.

Podjetja izdajateljice se pogosto vodijo po pogojih GKO (ena od vrst državnih obveznic). Vendar to ne pomeni, da so stopnje enake. Komercialne ali industrijske organizacije tvorijo zelo prilagodljive pogoje.

Moskovska borza je bogata s ponudbami podjetniških obveznic za nakup vrednostnih papirjev tako velikih institucij (Sberbank, Lukoil itd.) kot majhnih. Vse družbe so razvrščene v tri ešalone:

Splošna analiza kaže:

To so največji kazalniki različnih obveznic, pogoji mnogih se lahko bistveno razlikujejo. V tabelah si lahko ogledate pregled osnovnih podatkov o vrednostnih papirjih v obtoku.

Obveznice ruskih bank:

| Sprostite | kupon | Trajanje, dni | Neto cena, % | ||

|---|---|---|---|---|---|

| % | tip | ||||

| Absolut Bank-5-bob | 7,95 | Spremeni se. | 10,9493 | 237 | 97,952 |

| Vanguard AKB-BO-001P-01 | 7,25 | Spremeni se. | 9,372 | 179 | 98,812 |

| Alfa-Bank-5-bob | 8,15 | Spremeni se. | 7,5139 | 53 | 100,06 |

| Banka VTB-B-1-5 | 0,01 | Konstantno | 10,0309 | 262 | 93,29 |

| Sberbank-001-03R | 8,0 | Konstantno | 7,6718 | 755 | 100,19 |

| RSHB-13-ob | 7,8 | Spremeni se. | 7,7251 | 304 | 99,99 |

| deltacredit-26-bob | 10,3 | Spremeni se. | 7,5565 | 318 | 102,234 |

| Promsvyazbank-BO-PO1 | 10,15 | Spremeni se. | 7,7524 | 845 | 104,66 |

Obveznice različnih podjetij in podjetij:

| Sprostite | kupon | Enostavni donos do zapadlosti, % | Trajanje, dni | Neto cena, % | |

|---|---|---|---|---|---|

| % | tip | ||||

| Avtodor-001Р-01 | 10,25 | Konstantno | 8,2195 | 732 | 103,417 |

| Ashinsky metalurški obrat-1-bob | 8,75 | plavajoče | 74,8277 | 118 | 82,5 |

| Bashneft-3-bob | 12,0 | Spremeni se. | 11,2138 | 567 | 100,59 |

| Ruski helikopterji-1-bob | 11,9 | Konstantno | 8,0873 | 1919 | 117,232 |

| Gazprom-22-bob | 8,1 | Spremeni se. | 8,6241 | 1959 | 97,5 |

| Ruska pošta-2-bob | 10,0 | Spremeni se. | 7,009 | 252 | 101,902 |

| RZD-17-bob | 9,85 | Spremeni se. | 6,8183 | 2849 | 119,448 |

| Letalo GK-BO-PO2 | 11,5 | Konstantno | 11,4062 | 1220 | 100,001 |

Ključna prednost podjetniških obveznic je široka izbira, ki v veliki meri pokriva povpraševanje. Obstajajo možnosti za konzervativni naložbeni model, tvegan ali optimalen, kjer je višina dohodka primerljiva s tveganjem.

Izdajo vrednostnih papirjev na trgu izvajajo tako velika kot zelo zanesljiva podjetja, kot so Gazprombank, Sberbank, in majhne, malo znane organizacije.

Prednosti in slabosti vrednostnih papirjev je mogoče združiti na en seznam:

Podjetniške obveznice morajo biti del portfelja vlagatelja. Zanesljivost številnih podjetij lahko preseže zanesljivost nekaterih bank, kar zmanjšuje tveganje ob ohranjanju sprejemljivega donosa. In tvegani posli lahko hitro povečajo kapital. To so vrednostni papirji s prilagodljivimi pogoji, široko izbiro izdajateljev in parametrov.

Pozdravi! Danes bomo spet govorili o obveznicah. Tokrat - o podjetjih. 🙂 Konec leta 2016 so ruski dolžniški vrednostni papirji z modrimi čipi videti privlačnejši kot kdaj koli prej: visoka zanesljivost, dober donos, razpršenost valut in zadostna likvidnost. Torej, donosnost obveznic Sberbank in osebna priporočila.

Zdaj je na trgu več kot deset različic obveznic Sberbank: rubljevske in evroobveznice. Zato jih je logično razdeliti v dve veliki skupini.

Takoj moram reči, da je nominalna vrednost katere koli obveznice Sber 1000 rubljev. Da bi bilo priročno analizirati vse izdaje enega izdajatelja, sem izdelal zemljevid donosnosti.

Pa tudi primerjalna tabela za Rusbonds:

Izdan v obtok relativno nedavno - aprila letos. Odplačilo je predvideno spomladi 2021, ponudbo pa je možno doseči že aprila 2018. v višini 10% je bil določen do 04.08.2018 (plačila dvakrat letno). Zdaj je obveznico mogoče kupiti za 101,2% nominalne cene (1012 rubljev).

Trenutna donosnost v ponudbi je zdaj približno enaka donosnosti do zapadlosti in je na ravni 9,2% letno. Po mojem mnenju je Sberbank-17-bob odlična priložnost za določitev 10% kupona za naslednjih 1,5 leta. Poleg tega, če bo Centralna banka še naprej zniževala obrestno mero, bo imela obveznica dober potencial za dvig cene.

Še ena sveža izdaja obveznic Sber - dane so bile na trg konec maja 2016. Izračunano za obdobje obtoka 1826 dni (za unovčenje spomladi 2021).

Velikost kupona je zdaj 9,9 % (fiksno do 24. maja 2019). Po tem se odstotek plačil popravi ali pusti na isti ravni. Zdaj je obveznico mogoče kupiti za 1019,50 rubljev (101,95% nominalne vrednosti).

Izdaja se ne razlikuje veliko od prejšnje serije. Razen če je kupon malo nižji in je trenutna vrednost malo višja. Obveznica omogoča tudi določitev kuponskega donosa (vendar ne za 1,5, ampak za 2,5 leta). danes je pri nas donos enak kot pri bob-17.

Ni vredno težav z nakupom. Mnenja strokovnjakov se zvodijo na eno stvar: v letih 2017–2018 se bodo donosi obveznic po znižanju stopnje refinanciranja zmanjšali.

V začetku oktobra 2016 je bilo izdanih 10 milijonov obveznic z zapadlostjo 1826 dni. Skupni obseg izdaje je 15 milijonov kosov.

Kupon je fiksen do konca obdobja v višini 9,25% letno (s izplačilom dvakrat letno). Zdaj je obveznice mogoče kupiti po ceni 99,75% nominalne vrednosti (997,5 rubljev). Trenutni donos je 9,49% letno (kar je višje od ostalih izdaj!).

Spet dobra priložnost za določitev kuponskega donosa v višini 9,25% letno za pet let. In kupite obveznice zanesljivega izdajatelja po ceni, ki je nekoliko nižja od nominalne.

"Najdaljše" Sber obveznice v rubljih. Obdobje obtoka je 3714 dni ali 10 let (izdano konec leta 2015). Rok zapadlosti je začetek leta 2026. Za celotno obdobje je določen kuponski donos v višini 12,27 % letno.

Odličen donos za podjetniške obveznice zanesljivega izdajatelja. Kar je poleg tega določeno za 10 let naprej. Res je, da jih ni mogoče kupiti na borzi. Na voljo so samo prek JSC NPF Sberbank.

Evroobveznice Sberbank so denominirane v tuji valuti. To pomeni, da kuponski donos na njih tudi ni določen v rubljih. Glede na to, kako so tečaji rublja v zadnjih letih "skočili", je mogoče evroobveznice Sberbank uporabiti za diverzifikacijo portfelja v tuji valuti.

Danes je na trgu v obtoku 13 evroobveznic Sber. Seveda ne bom upošteval vseh možnosti. Za analizo vzamemo najbolj zanimive vezi.

Evroobveznice z nominalno vrednostjo 1.000 $ so bile dane v obtok sredi leta 2011 za obdobje 3.660 dni oziroma 10 let. Rok zapadlosti je pet let (16.06.2021).

Za celotno obdobje je kuponski donos fiksiran na 5,717 % letno (ali 28,59 $ na obveznico). Kupon se izplačuje vsakih šest mesecev.

Glede na to, da obrestne mere za bančne depozite v tuji valuti danes ne presegajo 3% letno, so evroobveznice Sber dobro orodje za shranjevanje denarja v tuji valuti za srednja obdobja.

Petletne obveznice Sberbank z nominalno vrednostjo 1000 evrov so bile izdane že sredi leta 2014. Rok zapadlosti je 15. november 2019. Kupon v višini 3,3524% letno (ali 33,52 evra na obveznico) se izplača enkrat letno.

Serija Sberbank-22-2019-Euro ponuja minimalni donos (čeprav je višji kot pri bančnih depozitih v evrih). Skupaj s plavajočim evrom to trenutno ni najbolj zanimiva priložnost na trgu.

"Najdaljše" obveznice Sberbank (10 let) so odkupljene februarja 2022. Nominalna vrednost obveznice je 1000 $, izplačila kuponov se izvajajo dvakrat letno. Do konca obdobja je kuponski donos fiksiran na 6,125 % letno (ali 30,63 $ na obveznico).

Obveznice te serije se lahko obravnavajo kot alternativa dolgoročnemu depozitu v tuji valuti. Dejansko danes nobena ruska banka ne ponuja 6,125% letnega donosa.

Moje mnenje: danes so podjetniške obveznice najboljša možnost za konzervativne naložbe glede na razmerje tveganje/donos. Ni nujno Sberbank, vendar zelo priporočljivo za vključitev v portfelj!

Ali imate v svojem portfelju obveznice Sberbank? Naročite se na posodobitve in delite povezave do svežih objav s prijatelji na družbenih omrežjih!

P.S.Če se vseeno odločite za nakup obveznic na borzi prek zanesljivega posrednika, vam priporočam, da najprej pravilno konfigurirate terminal. In kako to storiti, preberite!

Čez vikend sem se med pripravami na prihajajoči spletni seminar o "portfelju" poigraval s številkami in zaradi zanimanja naložil podatke o indeksu državnih obveznic MICEX - MICEX RGBI TR - http://micex.ru/marketdata /indices/state/danes s spletne strani MICEX .

Priznam, da me je primerjava donosnosti tega indeksa z donosom podjetniških obveznic MICEX CBI TR - http://micex.ru/marketdata/indices/bonds/corporate (kot tudi drugih instrumentov) sprva zelo presenetila .

Oba indeksa borza izračunava od leta 2003.

Zgodovinski povprečni letni donos državnega indeksa. obveznice (za obdobje od 2003 do vključno 2015, 13 polnih let) so se izkazale za skoraj dva odstotka višje (!) od indeksa dolga podjetij.

Nič manj zanimiva je volatilnost državnega indeksa. Izkazalo se je tudi, da so obveznice precej višje od indeksa podjetniških vrednostnih papirjev - to je enostavno videti na zgornjih grafikonih. Letna standardna deviacija za CBI znaša 8,5 %, za RGBI pa kar 14,5 %.

Če sem iskren, sem sprva pričakoval, da bom videl nasprotno sliko. Po mojih pričakovanjih donosnost in tveganje države. obveznice bi morale biti nižje od obveznic podjetij. Konec koncev bi morala biti država, tako logično kot po ocenah bonitetnih agencij, bolj zanesljiv posojilojemalec kot drugi izdajatelji dolžniških vrednostnih papirjev na njenem ozemlju.

Zdi se, da je ključ do višjih donosov in večjega tveganja v strukturi državnega indeksa. obveznice. Če pogledate v notranjost, sestavo državnega indeksa. obveznice, tam najdete papirje z zapadlostjo do 2036 (20 let!). Toda podjetniške obveznice ruskih izdajateljev imajo praviloma veliko bližje zapadlosti - v povprečju približno 3 leta. Tako je povprečna zapadlost vrednostnih papirjev v državnem indeksu. Obveznice RGBI bodo nekajkrat višje od vrednostnih papirjev v indeksu podjetniških obveznic CBI.

Daljši povprečni rok do zapadlosti za državne obveznice. vrednostnih papirjev vodi do povečanja obrestnega tveganja, ki začne močno povečevati volatilnost kotacij vrednostnih papirjev z dolgo zapadlostjo. Z zvišanjem obrestnih mer se bodo cene dolgoročnih izdaj močno podražile, ob znižanju ravni obrestnih mer, nasprotno, močno narasle. To vodi v večjo nestanovitnost cen, t.j. večje tržno tveganje. In za prevzem tega tveganja vlagatelji logično zahtevajo višje donose.

Če sem iskren, nisem velik poznavalec trga obveznic, predvsem pa sektorja državnih vrednostnih papirjev. Ali so med mojimi bralci strokovnjaki na trgu obveznic, ki bi lahko potrdili ali ovrgli moje ugibanje o razlogih za tako superiornost donosnosti državnega indeksa v primerjavi z donosnostjo indeksa obveznic podjetniškega sektorja?

Osebno me bolj zanimajo tisti papirji, ki so na grafikonu prikazani zeleno. :)

Na grafikonu sem namerno pustil tudi podatke o inflaciji in vlogah (podatki Centralne banke Rusije o vezanih vlogah v rubljih do 1 leta - na žalost edina različica statistike, po kateri ima Centralna banka Rusije zgodovina od leta 2002) - kot opozorilo tistim, ki še vedno naivno menijo, da so bančne vloge najboljši način za "investiranje". Lahko vidimo, da se je realna donosnost vlog v obravnavanem obdobju izkazala za 2 % nižja od inflacije. tiste. resnični lastniki bančnih vlog so v povprečju izgubili svoj denar.

O tem, kakšna sredstva naj bodo v pravilno oblikovanem naložbenem portfelju, bomo govorili na spletnem seminarju, ki se začne v ponedeljek.