A likviditás a végrehajtás egyszerűségére, az értékek pénzügyi eszközökké történő átalakítására utal, hogy az aktuális monetáris kötelezettségeket kiegyenlítse. A likviditási mutatók határozzák meg, hogy egy cég rövid lejáratú tartozását forgóeszközökkel tudja fedezni. A mutatók mindegyike összehasonlítja a vállalat rövid lejáratú kötelezettségeinek nagyságát és az ezen kötelezettségek kifizetésére szánt forgótőkét.

A jelenlegi likviditási mutató (teljes fedezeti mutató, forgalmi mutató, kötelezettségek fedezete, adósság, eladósodottság) jellemzi a vállalat rövid lejáratú adósságának fedezetét „lejáratú” eszközök segítségével. A pénzügyi mutató a forgóeszközök és a rövid lejáratú kötelezettségek hányadosa. Az elemzők a mérlegből veszik a számokat.

Minél magasabb az érték, annál magasabb a vállalat fizetőképessége. Az adósságfedezeti mutató kiszámításakor figyelembe veszik, hogy lehetetlen minden eszközt sürgősen értékesíteni. A talált mutató a menedzsment és a befektetők érdeklődésére tarthat számot.

Számítási képlet:

Ktl = forgótőke / rövid lejáratú kötelezettségek.

A mérleg szerint:

Ktl = (1200. o. + 1170. o.) / (1500. – 1530. – 1540. o.).

Az együttható kiszámításának értékei:

Számítási képlet Excelben és grafikonban:

A mutató normája 1,5-2,5 tartományban van (a konkrét adatok az iparágtól függenek). 2011-ben a jelenlegi likviditási mutató 1-nél kisebb, ami magas pénzügyi kockázatot jelez. Ebben az időszakban a cégnek nehézségei adódhattak az aktuális számlák kifizetésével.

2012 után a helyzet stabilizálódott. Az érték 1,3 és 1,9 között mozgott. Az arány 2015. évi meredek emelkedése és a norma felső határának jelentős túllépése a forgóeszközök elégtelen felhasználására és az irracionális tőkeszerkezetre utalhat.

Az adósságfedezeti mutató nem mindig ad képet a szervezet valós helyzetéről. Ha egy cég kis készletekkel rendelkezik, és a váltókat gyorsan és egyszerűen pénzzel látják el, akkor alacsony mutatóérték mellett is biztonságosan tud működni. Ugyanakkor a nagy raktárkészlettel rendelkező és hitelre értékesített cégek nehézségeket tapasztalnak az együttható megfelelő értékével.

A bankok, beszállítók és részvényesek számára a gyors likviditási mutató nagyobb érdeklődésre tart számot. Előfordulhat, hogy egy vállalat olyan helyzetbe kerül, hogy azonnal ki kell fizetnie a rövid lejáratú adósságát. Minden sürgősen készpénzre váltható pénzre, értékpapírra és egyéb pénzforrásra szükség lesz.

A likviditási mutató (köztes fedezeti mutató, gyors, sürgős, kritikus likviditás mutatója) azt mutatja meg, hogy kritikus helyzet esetén a rövid lejáratú kötelezettségek mekkora része törleszthető. Csak a magas likviditású eszközöket (készpénz, könnyen értékesíthető értékpapírok, követelések) veszik figyelembe. A készleteket nem veszik figyelembe (felszámolási értékük nulla, mivel a kényszerértékesítésnél jelentős veszteségek érhetik a céget).

A kritikus likviditási mutató a magas likviditású forgóeszközök és a rövid lejáratú kötelezettségek hányadosa. A számításhoz szükséges számadatok a mérlegből származnak.

Ksl = (pénzügyi eszközök + rövid lejáratú készpénzbefektetések + rövid lejáratú követelések) / rövid lejáratú kötelezettségek.

Számítás mérlegadatok alapján:

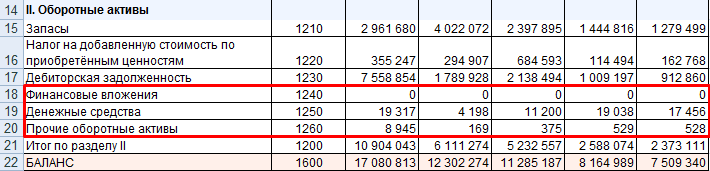

Ksl = (1240. oldal + 1250. oldal + 1260. oldal) / (1500. oldal – 1530. oldal – 1540. oldal).

Értékek a számlálóban (az Excel-beli mérleg példájával):

A gyorslikviditás számításánál a nevezőt a rövid lejáratú kötelezettségek jelentik (mint a folyó likviditás számításánál; lásd fent).

Számítsuk ki a közbenső fedezeti arányt egyenlegreferenciák segítségével:

Ennek a mutatónak a normál tartománya 0,7-1. A szóban forgó vállalkozás együttható értéke közel nulla. Ez azt jelenti, hogy a vállalatok megtagadják a hitelezést vagy a magasabb kamatozású kölcsön kibocsátását. Nagy a kockázata a potenciális befektetők elvesztésének is.

Adósságfedezeti arány - angol Adósságszolgáltatási fedezeti arány (DSCR), egy pénzügyi mutató, amelyet annak felmérésére használnak, hogy egy vállalkozás képes-e teljesíteni adósságkötelezettségeit. Az adósságfedezeti mutatót az adott időszak nettó jövedelmének és az adott időszak adósságkötelezettségeinek arányában számítják ki. Ennek az aránynak a kiszámítása az egyik módja annak meghatározására, hogy egy vállalat fedezni tudná-e adósságkötelezettségeit, ha minden hitelezője azonnal lehívná a pénzét. Ha az adósságfedezeti mutató egynél kisebb, az pénzügyi problémákra utalhat.

A mai gazdaságban szinte lehetetlen vállalkozást vezetni bizonyos adósságkötelezettségek felvállalása nélkül. A vállalatok pénzt vesznek fel új projektek, marketingkampányok, napi műveletek és hasonlók finanszírozására. A pénzügyileg egészséges vállalatok általában elegendő bevételi forrást biztosítanak ahhoz, hogy ne csak adósságkötelezettségeiket kifizessék, hanem némi nyereséget is termeljenek. A keresetek és az adósságkötelezettségek közötti kapcsolat értékelésének egyik módja az adósságszolgálati fedezettség aránya.

Tételezzünk fel egy vállalatot, amely a beszámolási negyedévben 725 000 CU nettó bevételt ért el. Tegyük fel, hogy ugyanerre az időszakra a társaság adósságállománya (tőke és kamat egyaránt) 583 000 cu-t tett ki. Az adósságfedezeti arány kiszámításához 725 000 CU nettó bevételre van szüksége. osztva az 583 000 CU összegű adósságkötelezettségekkel, ami 1,24 lesz.

A legtöbb esetben az 1-nél kisebb adósságfedezeti mutató azt jelzi, hogy a vállalat pénzügyi nehézségekkel küzd, mert ez azt jelenti, hogy nincs elég készpénze aktuális adósságkötelezettségei kifizetésére. Veszélyes az a tendencia is, amikor az adósságfedezeti mutató értéke több beszámolási időszakon keresztül folyamatosan csökken. Ez arra utalhat, hogy a nettó jövedelem szintje már nincs összhangban az adósságkötelezettség mértékével, vagyis a vállalat több pénzt kezd felvenni, mint amennyit vissza tud fizetni.

A folyamatosan egyet meghaladó adósságfedezeti mutató nemcsak azt jelzi, hogy a vállalat képes minden adósságkötelezettségét fizetni, hanem egy bizonyos készpénztartalék meglétét is. Ez a többletösszeg visszaforgatható vállalkozásfejlesztésbe, vagy tartalékalapot képezhet vészhelyzet esetére. Fontos megjegyezni, hogy a magas adósságfedezeti mutató nem feltétlenül pozitív dolog. Amikor ez a helyzet előáll, a potenciális befektetők azt feltételezhetik, hogy a vállalat nem használja ki teljes mértékben a többletbevételét, ami végső soron ronthatja a növekedést.

Egy vállalat jelenlegi pénzügyi helyzete tulajdonképpen a piaci tevékenysége sikerességének mutatója: az általa végrehajtott pénzügyi tranzakciók teljes mennyiségének eredménye, beleértve a nyereséget, a folyószámlákat és egyebeket.

Ha tehát a pénzügyi tevékenység összesített eredménye a vizsgált időszakban pozitívnak bizonyult, akkor megállapítható, hogy a befolyt nyereség meghaladta az elszenvedett veszteséget és a folyószámlákat, ami azt jelenti, hogy a társaság által választott politika általános iránya. helyes volt. Végső soron a választott stratégia keretein belül a bevezetett taktika folyamatos módosítása, beleértve a folyószámlák nagyságát, minimálisra csökkenti az ilyen veszteségeket, ezáltal maximalizálja a vállalat teljes pénzügyi eredményét, növeli az adósságfedezeti arányt és versenytársaihoz képest hatékonyabb.

Annak megértéséhez, hogy a vizsgált időszakban mely lépések voltak helyesek, és melyeket kellett volna elhagyni, a pénzügyi helyzet alapos elemzése szükséges, beleértve a folyószámlákat is, mind statikusan, mind dinamikusan. Az ilyen elemzés információforrása mindkét esetben a vállalat pénzügyi kimutatásaiból áll, amelyek bemutatják a pénzügyi tevékenységének minden aspektusát, így a szükséges elemzés alapjául szolgálnak. Ugyanakkor a pénzügyi kimutatások tartalmáról szólva nem szabad megfeledkezni arról, hogy annak statikai vonatkozása a vállalat mai pénzügyi helyzetének fő jellemzőit reprezentálja, amelyek az elmúlt időszakok gazdaságpolitikájából adódnak: tükröződik a pénzügyi kimutatásokban. szakasz, ahol az eredménykimutatásokat és a veszteségeket mutatják be.

A vállalat pénzügyi helyzetének elemzésének dinamikus aspektusa pedig magában foglalja e jellemzők változásának figyelembevételét, beleértve a folyószámlákat is, hiszen egy közgazdász, könyvelő vagy más, a vállalkozás pénzügyi kimutatásait elemző szakember számára nem csak az a fontos, gazdasági tevékenységének végeredményét, hanem a Hogyan ért el pontosan ilyen eredményeket? Az ehhez az elbíráláshoz szükséges információkat a társaság mérlegében szereplő cash flow-t bemutató rész tartalmazza.

E mutatók jellegének összehasonlítása és elemzése általában nemcsak abszolút számadatok alapján történik, hanem relatív mutatók használatával is, különös tekintettel a különféle mutatók és arányszámok kiszámítására, beleértve az adósságrátát is. Használatuk bizonyos helyzetekben még az abszolút mutatók összehasonlításánál is helyénvalóbb, mivel a pénzügyi mutatók, beleértve az adósságrátát is, lehetővé teszik a szakember számára, hogy jobban megértse a vállalat pénzügyi politikájának fő trendjeit, és időben észrevegye egyes mutatók jeleit. a folyószámlákkal kapcsolatos problémák, amelyek viszonylag kis veszteséggel kiküszöbölhetők, ha időben tesznek ilyen irányú erőfeszítéseket.

Általánosságban elmondható, hogy a cég pénzügyi tevékenységének szakemberei és vezetése által végzett alapos elemzése minden helyzetben hasznos. Nyilvánvaló kudarcok esetén, amelyek gazdasági veszteségekkel járnak, a mutatók kiszámítása, beleértve az adósságrátát is, segít megérteni, hogy mi volt az oka az ilyen intézkedéseknek, mennyire befolyásolták a vállalat pénzügyi helyzetét, és milyen irányban kell dolgozni. megtettük azok megszüntetését. Ha a szervezet jól megy, a pénzügyi elemzés segít a gazdaságpolitika kisebb hiányosságainak kiküszöbölésében és az elért eredmények megszilárdításában.

Még nagyobb figyelmet fordítanak azonban a vállalkozás gazdasági tevékenységének teljesítménymutatóinak figyelembe vételére és a főbb mutatók kiszámítására, beleértve az adósságrátát is, ha hitelintézethez fordul hitelfelvételre. A modern gazdaság gyakran arra kényszeríti a cégvezetőket, hogy ehhez a módszerhez folyamodjanak a működő tőke feltöltése, a beszállítók fizetése, a további létesítmények építésének befejezése vagy más célokra történő felhasználása érdekében. Mindezeket a helyzeteket azonban egyesíti az az igény, hogy egy hitelfelvevőként fellépő vállalatnak meglehetősen jó pénzügyi mutatókkal kell rendelkeznie.

Ilyen helyzetben a bank szakemberei elkezdik tanulmányozni a pénzügyi kimutatásokat és a meglévő aktuális adósságállományát. Hiszen fel kell mérniük, hogy az őket megkereső cég a szerződésben meghatározott időszak lejárta után mennyivel tudja nemcsak visszafizetni az adósságot, hanem addig a pillanatig ki is szolgálja, különféle jutalékokat és kamatot fizetve. a kölcsön. Ettől viszont magának a banknak a pénzügyi helyzete is múlik.

A hitelfelvevő szervezet mérlegének és folyószámláinak tanulmányozása során a banki szakemberek több tucat alapmutatót számítanak ki, beleértve az adósságrátát is.

A készpénzfedezeti mutató az egyik fő mutató, amelyet a vállalat pénzügyi helyzetének felmérésére használnak.

Az adóssághányad képlete a szervezet pénzforgalma és osztalékfizetési kötelezettsége közötti különbség aránya a teljes adósság volumenéhez viszonyítva.

Így általánosságban véve a hatékonyság = (pénzforgalom - osztalék) / teljes adósság.

A képlet jobb megértése érdekében hasznos megérteni, hogy pontosan milyen mutatók rejtőznek az adósságráta kiszámításához szükséges egyes összetevők mögött. Így egy vállalat cash flow-ja a kapott bevétel és a ráfordítások közötti különbségre utal egy bizonyos időszak alatt. Az ebből levont osztalékot az osztalékkötelezettségekre kifizetett összegként veszik figyelembe ugyanazon időszakra, amelyre a pénzáramlást számítják. Végül, egy szervezet teljes adóssága a képletben tükrözi adósságkötelezettségei adott időszakra vonatkozó összegét. Különösen a mérlegben a képlet ezen összetevője tükröződik abban a részben, ahol a szervezet folyószámlái láthatók.

Az osztalékfizetés összegét több szempont alapján is figyelembe veszik ebben az arányban. Mindenekelőtt fontos, hogy az osztalék a társaság pénzügyi politikájának kötelező eleme lehet, ha ezt az alapító okirat vagy más dokumentumok rögzítik. Ebben az esetben az ilyen kötelezettségekkel csökkentett cash flow mérlegelése lehetővé teszi a vállalat pénzügyi képességeinek pontosabb felmérését a fennálló adósságösszeg fedezése szempontjából.

Ezen túlmenően, ha egy adott társaság osztalékfizetése nem is kötelező része a pénzügyi politikájának, fontos figyelembe venni a társaság korábbi osztaléktörténetét. Különösen, ha egy szervezet hosszú évek vagy akár évtizedek óta rendszeresen fizet osztalékot részvényeseinek, és egy napon megtagadja az osztalékfizetést, ez pénzügyi helyzete romlásának jelének tekinthető, ami bizonyos hírnév-kockázatokkal jár. a szervezet. Ugyanakkor fontos, hogy ezt a következtetést ne csak maguk a részvényesek vonhassák le, hanem ha ez az információ nagy nyilvánosságot kap, a társaság partnerei is levonhassák. Emellett bizonyos körülmények között ugyanerre a következtetésre juthat az a hitelintézet is, amely hitelt nyújtott egy vállalkozásnak, és ez a hitelpolitikája szigorúbb ellenőrzését, szigorítását vonhatja maga után.

Az adósságfedezeti arány értelmezése meglehetősen egyszerű. Mivel a fenti képletben a teljes adósság a nevező, magának a hitelfelvevő cégnek az a legkedvezőbb helyzete, ha ennek az együtthatónak az értéke maximális. Ez annak köszönhető, hogy ebben az esetben nemcsak azt mutatja meg, hogy a cégnek mekkora pénzforgalma elegendő a fennálló adósságállomány fedezésére, hanem azt is, hogy van-e bizonyos mennyiségű szabad pénzeszköz, amelyet a cég fejlesztésre, egyéb fontos célokra.

Figyelembe kell venni, hogy az adósságráta az adósság törlesztési időszakának fordítottja. Ennek megfelelően az ilyen időszak kiszámításának képlete a következő: Pvd = teljes adósság / (pénzforgalom - osztalék). Megmutatja, hogy a szervezetnek mennyi időre lesz szüksége a fennálló adósságkötelezettségeinek törlesztésére, miközben megőrzi az osztalékpolitika főbb jellemzőit. Ennek megfelelően, mivel ezek az arányok ellentétesek, az adósságfedezeti mutató legmagasabb értéke a legrövidebb adósság-visszafizetési időszaknak felel meg.

Az adósságfedezeti mutató egy olyan mutató, amellyel egyszerűen és helyesen felmérhető, hogy egy adott szervezet képes lesz-e teljesíteni a fennálló tartozásait. Ez a mutató nagyon fontos és szükséges azoknak a cégeknek, amelyek más társaságok számára pénzkibocsátással foglalkoznak, ugyanakkor számukra az a fontos, hogy a pénzt teljes egészében vissza kell fizetni a felhalmozott kamattal és a megadott időn belül.

Meg kell jegyezni, hogy ma szinte egyetlen modern vállalat sem tudja elképzelni létezését és fejlődését hitelfelvétel nélkül. Megszerzésük ugyanakkor egyre nehezebbé válik, hiszen nagy számban jelennek meg olyan vállalkozások, amelyek egyszerűen nem tudják ellátni feladataikat, ami csődhöz vezet, a hitelezők viszont igen jelentős összegeket veszíthetnek. Ezért ma minden potenciális hitelfelvevőnek nagyon komoly és számos követelménynek kell megfelelnie.

Ellenkező esetben ne számítson kölcsönzött pénzeszközök fogadására. Ugyanakkor gyakran a hitelfelvételi lehetőség az egyetlen kiút egy vállalat fejlődéséhez, válságból való kilábalásához, új fiókok nyitásához vagy egyéb célokra. A felvett pénzeszközöket azonban általában csak akkor bocsátják ki nagyon könnyen a különböző hitelintézetek, ha a potenciális hitelfelvevő egy stabil, nagy és ígéretes, magas fizetőképességű vállalat, hiszen ekkor bízik az összes forrás teljes és időben történő megtérülése.

A nagy összeget jelentő hitel kibocsátása előtt minden bank alaposan felméri a leendő adóst, és egyúttal kiszámítja az adósságfedezeti mutatót is. Ehhez fontos tudni, hogy milyen adatoknak kell rendelkezésre állniuk a számításokhoz, illetve milyen konkrét képletet kell ehhez használni. Ehhez ismernie kell a nettó jövedelem összegét, amelyet egy adott időre számítanak ki. Ezt a számot el kell osztani a vállalatnak ugyanabban az időszakban fennálló összes adósságával. Ennek az aránynak a kiszámításának ismeretében olyan adatokhoz juthat, amelyek alapján egyértelmű lesz, hogy kell-e forrást kölcsönözni egy adott cégnek, vagy nagy a valószínűsége annak, hogy nem tud megbirkózni kötelezettségeivel.

A számítások eredményeként kapott együttható meglehetősen pontos és érthető, így segítségével könnyen felmérheti egy olyan szervezet fizetőképességét és felelősségét, amely jelentős összegű kölcsönt szeretne kapni. Ugyanakkor biztosan tudhatja, hogy a cég képes lesz-e az összes forrást kifizetni, amikor arra szükség lesz. Az együtthatónak nagyobbnak kell lennie egynél, mivel ebben az esetben teljes visszatérítésre számíthat. Ha ez a mutató 1 alatt van, akkor bátran kijelenthetjük, hogy ennek a szervezetnek a pénzügyi helyzete nem túl jó, ezért gondosan mérlegelnie kell az összes kockázatot és a várható nyereséget, mivel nagy a valószínűsége annak, hogy a kölcsönzött pénz nem kerülhet ki. ez a cég küldte vissza.

Fontos megjegyezni, hogy ezt az együtthatót minden olyan társaságra ki kell számítani, amely a közeljövőben hitelt kíván felvenni, mivel pontosan meg kell határozni, hogy képes lesz-e teljesíteni kötelezettségeit. Arra is ügyelni kell, hogy a hitelként kapott forrásokat a cég fejlesztésére fordítsák, ugyanakkor valóban a megfelelő területekre fektessék be, ami növeli a profitot. Ezért fontos, hogy józanul mérje fel képességeit, és egyúttal döntse el, hogy kell-e hitelt felvennie, vagy ez a cég csődjéhez vezethet a jövőben.

Tartalom Pecsétek és bélyegzők sürgős gyártása Kik fognak vevőként fellépni Hol lehet vállalkozást nyitni? Berendezések vállalkozás működtetéséhez Sokféle vállalkozást indíthatnak vállalkozói ismeretekkel rendelkezők. Ezenkívül minden opciónak megvannak a saját egyedi jellemzői és paraméterei. Pecsétek és bélyegzők sürgős gyártása A pecsétek és bélyegzők gyártásának üzleti ötlete igen vonzónak számít a...

Tartalom Üzleti ötlet képeslapok készítéséhez Hogyan nyissunk vállalkozást egyedi képeslapok készítése alapján Alkalmazottak Helyiségek Készített képeslapok értékesítése Sok bizonyos vállalkozói képességgel rendelkező ember gondolkodik saját vállalkozás megnyitásán, és egyúttal számos különféle lehetőséget értékel és mérlegel nyitáshoz. A képeslapok készítésének üzleti ötlete meglehetősen érdekesnek tekinthető, mivel a képeslapok ilyen keresettek.

Tartalom A tornaterem helyiségeinek kiválasztása Mire van szükség egy edzőterem megnyitásához? Az edzőterem egyre népszerűbb a modern világban, mivel egyre többen gondolkodnak el a megfelelő táplálkozást és testmozgást is magában foglaló egészséges életmódról. Ezért minden üzletember nyithat edzőtermet, de ahhoz, hogy jó bevételt szerezzen, gondolkodnia kell...

Tartalom Az üzlet helye Áruválaszték Eladók Az ékszer minden nő gardróbjának kötelező eleme, aki gondoskodik magáról, és igyekszik vonzónak és fényesnek tűnni. Ezért szinte minden vállalkozó, aki tisztában van a jó nyereség lehetőségével, saját ékszerüzletet akar nyitni. Ehhez át kell tanulmányoznia az összes elérhető kilátást, üzleti tervet kell készítenie és meg kell jósolnia a lehetséges bevételeket, hogy eldöntse, vajon...