إن الحصول على الأجر النقدي هو حق للموظف، ودفعه هو التزام صاحب العمل. يتم تحديد الأجور على شكل معدلات ورواتب وأسعار القطعة. إذا لم يتمكن صاحب العمل من دفعه في الوقت المحدد، يحق للموظف المطالبة بالتعويض. جاء ذلك في قانون العمل.

يعد عدم الالتزام بالمواعيد النهائية لدفع الدخل جريمة شائعة قد يتحمل صاحب العمل بسببها مسؤولية مالية وإدارية وحتى جنائية. ووفقاً للأنظمة القانونية، يجب احتساب الرواتب مرة واحدة على الأقل كل أسبوعين. يتم تحديد المواعيد النهائية وتحديدها في الاتفاقية الجماعية. وإذا تم انتهاكها، حتى دون وجود خطأ من جانب صاحب العمل، فيجب دفع التعويض.

يتم احتساب التعويض عن الأجور المتأخرة بنسبة 1/300 من سعر الخصم للبنك المركزي للاتحاد الروسي. يتم حساب المدفوعات عند فصل الموظف وأجر الإجازة بنفس الطريقة. إذا تم زيادة هذا الرقم، فيجب أن ينعكس ذلك في المستندات. يتم احتساب السداد لكامل المبلغ غير المدفوع، بما في ذلك قسط التأمين والدفعة المقدمة. لا تخضع للضريبة. إذا تزامن يوم دفع الدخل مع عطلة نهاية الأسبوع أو العطلة، فيجب أن يتم الاستحقاق في اليوم السابق، حتى لا يتم تكبد تكاليف مادية إضافية لاحقًا.

إذا تم تأجيل الموعد النهائي لدفع الدخل لمدة أسبوعين أو أكثر، فيمكن للموظف إخطار المدير كتابيًا بأنه متوقف عن العمل حتى يتم سداد الديون بالكامل. إذا تم رفع القضية إلى المحكمة، على الأرجح، سيتم تلبية مطالبة الموظف، حتى لو لم تكن إدارة المنظمة هي المسؤولة عن انتهاك المواعيد النهائية. وسيتم تحديد مبلغ التعويض في هذه الحالة على أساس عقد العمل وقرار المحكمة. بعد تقديم الطلب لا يجوز للموظف الذهاب إلى العمل. ولكن بعد أن تتخذ المحكمة قرارا إيجابيا، يجب عليه أن يبدأ مهامه. في هذه الحالة، سيتم اعتبار التغيب بمثابة انتهاك لانضباط العمل.

في أغلب الأحيان، يقوم صاحب العمل ببساطة بسداد ديونه ولا يدفع تعويضا. والنتيجة هي انتهاك حقوق الموظفين وتهرب المديرين من المسؤولية. في هذه الحالة يمكن للموظف الذهاب إلى المحكمة. في حالة انتهاك المواعيد النهائية، سيتم تغريم المدير ليس فقط، ولكن أيضًا رئيس قسم الموارد البشرية والمحاسب. إذا استمر التأخير في الأجور أكثر من شهرين، فقد يؤدي ذلك إلى مسؤولية جنائية بغرامة قدرها 120 ألف روبل. والسجن لمدة تصل إلى سبع سنوات.

التعويض = مبلغ الدين * (% من إعادة تمويل البنك المركزي / 300) * عدد أيام التأخير.

التعويض = الراتب * القرص * (1/300) * ST، حيث

الراتب - مبلغ الدين؛

القرص المضغوط - المصطلح؛

ST - معدل إعادة التمويل (كسور الوحدة).

1. حصل الموظف على سلفة (في اليوم العشرين) بمبلغ 5 آلاف روبل في الوقت المحدد. الراتب 15 ألف روبل. تم صرف الرواتب فقط في 23 من الشهر التالي. وفقا للجدول الزمني، فإن فترة سداد الديون هي الخامسة. أي أن هناك تأخير في الأجور. يجب حساب التعويض عن التأخير لمدة 18 يومًا بمعدل إعادة التمويل البالغ 0.082.

ك = 10000*18*1/300*0.082 = 49.19 (روبل).

المبلغ صغير، ولكن لا يزال يتعين دفعه.

يجب أن يتلقى الموظف في متناول اليد: 10000 + 49.19 = 10049.19 روبل.

2. تنص الاتفاقية الجماعية على أنه في حالة التأخير في الأجور يكون التعويض عن التأخير 0.06% يومياً. تم إجراء الحساب لشهر يوليو 2014، وكذلك دفع الدخل لشهر أغسطس، في 17 سبتمبر 2014. مبلغ الدين هو: لشهر يوليو - 30 ألف روبل، لأغسطس - 50 ألف روبل. أي أن هناك تأخير في الأجور. يجب أن يتم حساب التعويض عن التأخير على أساس التوقيت:

مبلغ التعويض:

(30 * 43 * 0.06٪ + 20 * 28 * 0.06٪ + 30 * 12 * 0.06٪) * 1000 = 1326 فرك.

إذا كان هناك تأخير في الأجور، فيجب حساب التعويض عن التأخير على أساس معدل خصم البنك المركزي البالغ 1/300 (المادة 236 من قانون العمل في الاتحاد الروسي). ويمكن زيادة هذا الحد الأدنى عن طريق عقد العمل. يتم احتساب اليوم الأول من اليوم التالي بعد الموعد النهائي للدفع المقرر. والأخير هو تاريخ السداد الفعلي للديون.

إذا تغيرت النسبة المئوية لإعادة التمويل من قبل البنك المركزي للاتحاد الروسي، فسيتم احتساب التعويض عن الأجور المتأخرة بشكل منفصل لكل معدل. ويجب على المنظمة سداد هذا المبلغ مع الأجور المتأخرة. وينشأ هذا الالتزام على رواد الأعمال بغض النظر عن أسباب التأخير. وهذا يعني أنه في منظمات الميزانية، لا يشكل استلام الأموال في الوقت المناسب سببًا لرفض استحقاق التعويض.

فن. ينص 142 من قانون العمل في الاتحاد الروسي على أنه إذا تم تأجيل الموعد النهائي لمدة أسبوعين (15 يومًا) أو أكثر، فيمكن للموظف التوقف عن العمل. وسيحتفظ بحقه في التعويض. لا يخضع التعويض عن الأجور المتأخرة لضريبة الدخل الشخصي (المادة 217 من قانون الضرائب في الاتحاد الروسي). لا يمكنك التوقف عن العمل إذا:

1. تم إعلان حالة الطوارئ.

2. أن يعمل الموظف في إحدى الجهات التي تضمن القدرة الدفاعية للبلاد، أو أن يكون موظفاً في إحدى المؤسسات المملوكة للدولة.

أذكرك أنه في حالة انتهاك المواعيد النهائية للتسويات مع المرؤوسين، قد تتحمل الإدارة غرامة (المادة 5.27 من القانون): للمسؤولين - 1-5 ألف روبل، للكيانات القانونية - 30-50 ألف روبل. ويجوز أيضًا تعليق أنشطة المنظمة لمدة 90 يومًا. في حالة الانتهاكات المتكررة، قد يتم استبعاد المسؤول لمدة 3 سنوات. ولا تعتمد الملاحقة القضائية على مدة التأخير. حتى يوم واحد من عدم دفع الدخل يمكن أن يكون بمثابة أساس لكتابة طلب إلى السلطات المختصة.

إذا تم انتهاك مواعيد الدفع بسبب أهداف صاحب العمل الأنانية، فيمكن مقاضاته بموجب الفن. 145.1 من القانون الجنائي للاتحاد الروسي. في هذه الحالة، يجب أن يتجاوز إجمالي التأخير في الأجور ثلاثة أشهر، وعدم دفع الدخل الكامل - شهرين.

3. اتصل بـ CTS. يحق للموظف تقديم التماس إلى صاحب العمل والنقابة لاقتراح إنشاء لجنة بشأن النزاعات العمالية. ويجب أن تضم عددًا متساويًا من الأعضاء من الإدارة والموظفين. يمكنك كتابة بيان إلى CTS حول انتهاك شروط الدفع خلال 3 أشهر من اليوم الأول لعدم الدفع. ويجب تسجيل هذه الورقة رسميًا ومراجعتها خلال عشرة أيام بحضور أحد الموظفين. إذا كانت المطالبات مبررة، فإن CCC تتخذ القرار المناسب وتخطر أطراف النزاع بذلك. بعد استلام الورقة، يلتزم صاحب العمل بسداد الدين للموظف خلال ثلاثة أيام. وإذا لم يوافق على القرار، فيمكنه الاستئناف عليه خلال عشرة أيام. ومن ثم يتم إرسال السؤال لإعادة النظر فيه.

4. اكتب طلبًا إلى مفتشية العمل الحكومية (GIT). إذا كان هناك تأخير في الأجور، ولم يتم دفع التعويضات، ولم تسفر جميع الطعون المقدمة إلى الإدارة عن نتائج، فيمكنك الانتقال إلى تدابير أكثر صرامة. في الطلب المقدم إلى مفتشية الضرائب الحكومية، يجب عليك الإشارة إلى معلومات الاتصال الخاصة بك والاسم الكامل وعنوان الموقع والاسم الكامل. المدير، اذكر بإيجاز ووضوح جوهر الشكوى والحقائق، ولاحظ الفترة والمبلغ غير المدفوع.

ويوصى بإرفاق نسخة من الاتفاقية وما يثبت عدم السداد إن وجد على الورقة. يمكن تقديم الطلب شخصيًا أو إرساله بالبريد المسجل مع إشعار أو عبر البريد الإلكتروني. تتم مراجعة المستندات خلال 30 يومًا. إذا تبين، نتيجة للمراجعة، أن المواعيد النهائية لدفع الدخل قد تم انتهاكها، فسيتلقى صاحب العمل أمرًا يطلب منه سداد الدين.

إذا ثبتت حقيقة تأخير الراتب، يحق للموظف الاستقالة في أي وقت، دون العمل أو تحذير صاحب العمل.

5. الذهاب إلى المحكمة. يجب عليك تقديم بيان مطالبة مع دليل على التوظيف وحقيقة انتهاك مواعيد الدفع: العقد ودفتر سجل العمل. وفي حالة الرضا، يمكن إصدار أمر تنفيذ لسداد المبلغ الأصلي للدين في يوم اتخاذ القرار. الباقي – بعد نفاذه (المادة 428 من قانون الإجراءات المدنية). من خلال المحكمة، يمكنك أيضًا المطالبة بالتعويض عن الضرر المعنوي بمبلغ لا يزيد عن 5 آلاف روبل.

إذا كان الراتب مستحقًا ولكن لم يتم دفعه، فيمكنك التقدم بطلب إلى محكمة الصلح للحصول على أمر. للقيام بذلك، سوف تحتاج إلى كتابة بيان يوضح مقدار ومدة التأخير. ويجب إصدار أمر من المحكمة خلال 5 أيام. وفي هذه الحالة، لا يتم تنفيذ أي إجراءات. بعد صدور أمر المحكمة، يتم إرسال نسخة واحدة إلى صاحب العمل، والثانية إلى الموظف. هذه الورقة عبارة عن أمر تنفيذ يمكن تسليمه إلى المحضر.

بادئ ذي بدء، تجدر الإشارة إلى أن 1C لا تقدم وثيقة منفصلة لهذه العملية. لذلك، سيتعين عليك تسجيل جميع المشاركات يدويًا. في 1C: ZUP، يتم تشكيل التعويض عن الأجور المتأخرة وفقًا للخوارزمية التالية:

بعد النقر على "إنشاء مستند"، ستظهر نافذة المعالجة. بعد ذلك، يجب عليك الإشارة إلى الحسابات من أجل الحصول على تعويض عن الرواتب المتأخرة. المشاركات: DT 26.01 CT 72. في المرحلة الأخيرة، عليك النقر على زر "التفكير في المحاسبة" ونشر المستند.

عند حساب التعويض عن الأجور المتأخرة باستخدام الخوارزمية الموضحة أعلاه، يتم حساب رصيد الحساب. 70 للموظفين الذين استحقت لهم الفوائد لن تتطابق. لتصحيح الوضع، يمكنك إنشاء استحقاق منفصل بمعدل الاتحاد الروسي وحسابه شهريا. على الرغم من أن مثل هذه الخوارزمية تتعارض مع القواعد واللوائح الخاصة بالاحتفاظ بسجلات الموظفين، إلا أنه لا توجد بدائل حتى الآن.

وينص قانون العمل على مسؤولية صاحب العمل عن التأخير في سداد المدفوعات للموظفين. لذلك، في الفن. وتنص المادة 117 على أن صاحب العمل ملزم بدفع جميع المبالغ المستحقة للعامل في يوم الفصل. في حالة مخالفة المواعيد، يجب حساب وإصدار متوسط راتب الموظف لجميع أيام التأخير. يتم حسابه للشهرين السابقين من العمل.

يتم احتساب التعويض عن التأخير في دفع الأجور مرة واحدة مباشرة في يوم التسوية. هذا المبلغ لا يخضع للفهرسة. يتم حسابه على أنه حاصل ضرب الدخل غير المدفوع للشهر (بعد الضرائب) والزيادة في مؤشر التضخم كنسبة مئوية. يتم حساب مؤشر أسعار المستهلك عن طريق ضرب بيانات Goskomstat المقابلة لفترة التأخير بأكملها. معادلة:

C = ZP x (I (i) * I (i + 1) *… * I(n) * 100 - 100) : 100، حيث

ج - التعويض.

ZP - الأجور "الصافية" غير المدفوعة؛

Ii، I (i + 1) - مؤشر التضخم للأشهر المقابلة.

بالنسبة للعمل المنجز، يحق للموظف الحصول على أجر نقدي بالكامل وخلال الفترة المنصوص عليها في عقد العمل. وإذا تم انتهاكه لأي سبب من الأسباب، فإن صاحب العمل ملزم بدفع التعويض. يتم تحديد إجراءات الحساب في قانون العمل والقانون المدني للاتحاد الروسي. وبالإضافة إلى ذلك، ينص القانون على المسؤولية الجنائية والإدارية والمالية. وهذا الأخير لا يعني فقط دفع التعويضات، بل يعني أيضًا انقطاع الإنتاج بسبب رفض الموظفين الوفاء بالتزاماتهم. ولهم هذا الحق بعد تأخير الأجور لأكثر من 15 يوما.

إن عدم دفع رواتب الموظفين في الوقت المحدد لا يستلزم الالتزام بسداد الديون ودفع الغرامات فحسب، بل يشمل أيضًا تراكم النقد.

يتم الحساب على أساس معدل إعادة التمويل الساري في وقت التأخير. نحن نقدم حساب مقدار الغرامات المستحقة للموظفين فيما يتعلق بالتأخير في دفع الأجور باستخدام الآلة الحاسبة عبر الإنترنت.

لحساب التعويض النقدي في هذه الآلة الحاسبة عبر الإنترنت، عليك اتباع ثلاث خطوات بسيطة:

يتم إدخال الراتب في هذا الحقل من الآلة الحاسبة بالروبل.

يبدأ التأخير في اليوم التالي ليوم دفع الأموال. يتم أيضًا تضمين اليوم الحالي الذي تمت فيه التسوية في إجمالي عدد أيام عدم الدفع.

يتم أخذ نسبة مئوية من المعدل الحالي لحساب الرسوم المتأخرة. يتغير السعر باستمرار؛ يجب عليك أن تأخذ الفائدة الحالية في يوم استحقاق الدين.

إذا تغير السعر خلال فترة التأخير في السداد، فمن الضروري حساب الغرامات بشكل منفصل لكل قيمة، مع الأخذ في الاعتبار عدد أيام عدم السداد التي تقع على كل معدل إعادة تمويل.

في الآلة الحاسبة عبر الإنترنت، يمكنك تحديد النسبة المئوية المطلوبة. إذا كانت فترة التأخير تغطي عدة معدلات، فسيتم الحساب لكل منها على حدة. يوضح المثال أدناه كيفية القيام بذلك بشكل صحيح باستخدام الآلة الحاسبة عبر الإنترنت.

البيانات الأولية:

نظرًا لأن المعدل يتغير خلال فترة عدم دفع الأجور، فأنت بحاجة إلى إجراء حساب منفصل لكل منها:

حساب 7.5 بالمائة:

نتيجة العمليات الحسابية في الآلة الحاسبة:

حساب 7.25 بالمائة:

نتيجة الحسابات على الانترنت:

يجب أن يدفع صاحب العمل هذا المبلغ من الغرامة بسبب عدم دفع مبلغ 52000 في الموعد المحدد في 10 مارس.

إذا قام صاحب العمل بسداد مبلغ الأجور المتأخرة، فإن اليوم الأخير من مدة التأخير يقع في يوم سداد الدين.

تحتوي هذه الآلة الحاسبة عبر الإنترنت على الصيغ التالية لحساب التعويض النقدي:

تعويض= سز * 1/150 * ر.س * دب، حيث

الشيء الرئيسي عند الحساب هو أخذ معدل إعادة التمويل الصحيح، وهو ما يعادل المعدل الرئيسي. وهذا الأخير، بدوره، أنشأه البنك المركزي للاتحاد الروسي. يتغير سعر الفائدة بانتظام، لذا يجب عليك توضيح المعدل الذي كان ساري المفعول خلال فترة التأخير في دفع الأجور.

يتم تحديد مبلغ التعويض عن الأجور المتأخرة في اتفاقية العمل الجماعية أو اتفاقية العمل. على سبيل المثال، يمكنك الإشارة إلى أن التعويض يبلغ 0.06 بالمائة من المبلغ المستحق عن كل يوم تأخير في الراتب. إذا لم يتم تحديد مبلغ التعويض بموجب اتفاقية عمل أو اتفاقية جماعية، فسيتم حسابه على أساس 1/300 من معدل إعادة التمويل عن كل يوم تأخير. تم تحديد هذه القواعد في المادة 236 من قانون العمل في الاتحاد الروسي.

انتباه:لا يجوز أن يقل مبلغ التعويض الذي تحدده المنظمة عن الأجور المتأخرة عن 1/300 معدلات إعادة التمويل . وإلا فإن شرط اتفاقية العمل الجماعية هذا سيكون غير صالح (المادة 8 من قانون العمل في الاتحاد الروسي).

دفع تعويض عن التأخير مع سداد الأجور المتأخرة.

الوضع: هل من الضروري دفع تعويض عن الأجور المتأخرة بمبلغ متزايد (يزيد عن 1/300 من معدل إعادة التمويل)، إذا تم تحديد هذا الشرط بموجب اتفاقية إقليمية؟

نعم، من الضروري إذا كانت المنظمة قد انضمت إلى الاتفاق الإقليمي.

ويجوز تحديد مبلغ متزايد للتعويض عن الأجور المتأخرة بموجب اتفاق إقليمي. يتم إبرام هذه الاتفاقيات من قبل السلطات التنفيذية الإقليمية بالاتفاق مع النقابات العمالية وأصحاب العمل.

ويمكن لجميع المنظمات في المنطقة الانضمام إلى الاتفاق الإقليمي، حتى لو لم تشارك في إبرامه. يتم نشر مقترح الانضمام إلى اتفاقية إقليمية رسميًا مع نص الاتفاقية. إذا لم ترسل المنظمة خلال 30 يومًا تقويميًا رفضًا كتابيًا مسببًا، فسيتم اعتبارها موافقة على الاتفاقية الإقليمية. وبالتالي، ستكون المنظمة ملزمة، منذ النشر الرسمي للاتفاقية الإقليمية، بتحديد تعويض عن الأجور المتأخرة بمبلغ لا يقل عن المبلغ الإقليمي. إذا قررت المنظمة عدم الانضمام إلى الاتفاقية، فإنها ترسل رفضًا كتابيًا إلى الهيئة التنفيذية للكيان التأسيسي للاتحاد الروسي.

هذا الإجراء منصوص عليه في المادة 48 من قانون العمل في الاتحاد الروسي.

يجب على المنظمة تحديد موعد محدد لصرف الرواتب. ومن المستحيل تحديد فترة يجب خلالها دفع الأجور، بدلا من يوم محدد للدفع. عند تحديد تاريخ الدفع المحدد، ضع في اعتبارك أنه إذا تزامن يوم الدفع مع يوم غير عمل، فيجب دفع الراتب في اليوم السابق.

تتبع هذه الاستنتاجات المادة 136 من قانون العمل في الاتحاد الروسي ويتم تأكيدها بموجب الفقرة 3 من رسالة وزارة العمل في روسيا بتاريخ 28 نوفمبر 2013 رقم 14-2-242.

وبناء على ذلك، يتم تحديد فترة تأخير الراتب على أنها عدد الأيام التي تأخر فيها الدفع. اليوم الأول للتأخير هو اليوم التالي لتاريخ استحقاق دفع الأجر. آخر يوم للتأخير هو تاريخ الدفع الفعلي للأجور. تم تحديد هذا الإجراء في المادة 236 من قانون العمل في الاتحاد الروسي.

الموقف: كيفية تحديد مدة تأخير الراتب - بالتقويم أو أيام العمل?

عند حساب التعويض، حدد مدة التأخير في دفع الأجور بالأيام التقويمية. تنص المادة 236 من قانون العمل في الاتحاد الروسي على أنه يجب حساب التعويض عن كل يوم تأخير. لا يوجد سبب لاستبعاد عطلات نهاية الأسبوع والأعياد من هذه الفترة.

احسب التعويض عن الأجور المتأخرة باستخدام الصيغة:

مثال على حساب التعويض عن تأخير الأجور. يتم تحديد مبلغ التعويض في الاتفاقية الجماعية

وبموجب الاتفاقية الجماعية، يبلغ التعويض عن تأخير الأجور 0.06 بالمائة عن كل يوم تأخير.

قامت المنظمة بتسديد الدفعة النهائية عن شهر ديسمبر 2015، بالإضافة إلى كامل مبلغ الراتب عن شهر يناير 2016، وذلك بتاريخ 16 فبراير 2016.

وإلى جانب متأخرات الأجور، قامت المنظمة بدفع تعويضات عن التأخير. وكان مبلغ التعويض:

300000 فرك. × 47 يوما × 0.06% + 250.000 فرك. × 27 يومًا × 0.06% + 300000 فرك. × 11 يوم × 0.06% = 14,490 فرك.

تحديد مقدار متأخرات الأجور التي يحسب منها التعويض دون مراعاة ضريبة الدخل الشخصي.

عند دفع الأجور، تلتزم المنظمة بحجب ضريبة الدخل الشخصية عنها، مما يعني أنه لا ينبغي لها دفعها للموظف (البند 4 من المادة 226 من قانون الضرائب في الاتحاد الروسي). ضريبة الدخل الشخصي ليست جزءا من الأجور غير المدفوعة. ويجب حساب التعويض عن التأخير على أساس المبلغ الفعلي للدين (المادة 236 من قانون العمل في الاتحاد الروسي).

الموقف: كيفية حساب التعويض عن الأجور المتأخرة إذا تغير معدل إعادة التمويل عدة مرات خلال فترة التأخير؟ وفقا لاتفاقية العمل الجماعية، يتم احتساب التعويض على أساس معدل إعادة التمويل.

احسب مبلغ التعويض مع الأخذ بعين الاعتبار كل شيء التغيرات في معدل إعادة التمويل . قم بتقسيم فترة التأخر في دفع الأجور إلى فترات كانت فيها معدلات إعادة التمويل مختلفة سارية واحتساب التعويض لكل فترة من هذه الفترات. يأتي هذا الاستنتاج من التفسير الحرفي للمادة 236 من قانون العمل في الاتحاد الروسي. تنص على أن مبلغ التعويض عن الأجور المتأخرة لا يقل عن واحد وثلاثمائة من معدل إعادة التمويل المعمول به في ذلك الوقت (أي خلال فترة التأخير).

مثال على حساب التعويض عن تأخير الأجور. لم يتم تحديد مبلغ التعويض بموجب اتفاقية (التوظيف) الجماعية

تحدد الاتفاقية الجماعية التي اعتمدتها المنظمة الشروط التالية لدفع الأجور:

قامت المنظمة بتسديد الدفعة النهائية عن شهر ديسمبر 2015، بالإضافة إلى كامل مبلغ الراتب عن شهر يناير 2016، وذلك بتاريخ 26 فبراير 2016.

وكانت المبالغ المستحقة وفترة التأخير هي:

وإلى جانب متأخرات الأجور، قامت المنظمة بدفع تعويضات عن التأخير. لم يتم تحديد حجمه في الاتفاقية الجماعية، لذلك يتم الحساب على أساس 1/300 من معدل إعادة التمويل، وهو 11 بالمائة.

وبالتالي فإن مبلغ التعويض كان:

- بالنسبة للأجور المتأخرة عن شهر ديسمبر 2015 :

6270 فرك. (300000 روبل روسي × 57 يومًا × 1/300 × 11٪)؛

- للدفعة المقدمة المتأخرة لشهر يناير 2016:

3391.67 روبل روسي (250.000 روبل روسي × 37 يومًا × 1/300 × 11٪)؛

- بالنسبة للأجور المتأخرة عن شهر يناير 2016 :

2310 فرك. (300000 روبل روسي × 21 يومًا × 1/300 × 11٪).

وكان المبلغ الإجمالي للتعويض 11971.67 روبل. (6270 روبل + 3391.67 روبل + 2310 روبل).

لا يرتبط دفع التعويض عن تأخر الأجور بنفقات الأنشطة العادية. التعويض هو عقوبة على انتهاك شروط اتفاقية التوظيف (الجماعية).

في المحاسبة، ضع هذه الدفعة في الاعتبار في النفقات الأخرى (البند 11 من PBU 10/99). لا يرتبط استحقاق التعويض بحسابات الأجور، لذا اعكسه في الحساب 73 "التسويات مع الموظفين للعمليات الأخرى" (تعليمات لجدول الحسابات).

في المحاسبة، تعكس استحقاق التعويض عن طريق نشر:

الخصم 91-2 الائتمان 73

- تم استحقاق التعويض عن تأخر الأجور.

يتم احتساب التعويض في يوم صرف الراتب. في هذه اللحظة فقط يمكن تحديد مبلغ النفقات بدقة، وبالتالي سيتم استيفاء متطلبات الفقرة 16 من PBU 10/99.

لا يمكن أن يكون مبلغ التعويض أقل من 1/300 من معدل إعادة التمويل المعمول به خلال فترة تأخير المبالغ التي لم يتم دفعها في الوقت المحدد لكل يوم تأخير (المادة 236 من قانون العمل في الاتحاد الروسي). أي أن المنظمة لها الحق في دفع تعويضات بمبلغ أكبر. تعتمد إجراءات فرض الضرائب على ضريبة الدخل الشخصي على تسجيل هذا التعويض. سيساعدك الجدول في معرفة ذلك.

| مبلغ التعويض | منصوص عليه في اتفاقية العمل الجماعية | الالتزام بحجب وتحويل ضريبة الدخل الشخصي |

|---|---|---|

| معدل إعادة التمويل 1/300 | لا يهم | لا |

| نعم | لا |

|

| أكثر من 1/300 من معدل إعادة التمويل | لا | نعم من المبلغ الذي يتجاوز الحد الأدنى للتعويض |

يأتي ذلك من أحكام الفقرة 3 من المادة 217 من قانون الضرائب في الاتحاد الروسي، المادة 236 من قانون العمل. تم تأكيد صحة هذا النهج من خلال رسائل وزارة المالية الروسية بتاريخ 18 أبريل 2012 رقم 03-04-05/9-526، بتاريخ 28 نوفمبر 2008 رقم 03-04-05-01/450، بتاريخ 6 أغسطس 2007 رقم 03-04-05-01/261 ودائرة الضرائب الفيدرالية في روسيا بتاريخ 4 يونيو 2013 رقم ED-4-3/10209 (تم نشر الوثيقة على الموقع الرسمي للخدمة الضريبية في قسم "التفسيرات المطلوبة للتطبيق من قبل السلطات الضريبية").

الموقف: هل من الضروري فرض أقساط التأمين للتعويض عن التأخير في دفع الأجور؟

نعم بحاجة.

ويرجع ذلك إلى عدم ذكر هذا التعويض في قوائم المدفوعات المغلقة غير الخاضعة لأقساط التأمين، وهي:

في المادة 9 من القانون الصادر في 24 يوليو 2009 رقم 212-FZ - فيما يتعلق بالمساهمات في تأمين المعاش الإلزامي (الاجتماعي والطبي)؛

في المادة 20.2 من القانون الصادر في 24 يوليو 1998 رقم 125-FZ - فيما يتعلق بمساهمات التأمين ضد حوادث العمل والأمراض المهنية.

وهذا يعني أنه يجب اعتبارها دفعة مقدمة للموظفين في إطار علاقات العمل، وتخضع لأقساط التأمين بشكل عام (الجزء 1، المادة 7 من القانون الصادر في 24 يوليو 2009 رقم 212-FZ، الجزء 1 من المادة 20.1 من القانون المؤرخ 24 يوليو 1998 رقم 125-FZ).

تم التوصل إلى نتيجة مماثلة في رسائل من وزارة العمل الروسية بتاريخ 6 أغسطس 2014 رقم 17-4/B-369، ووزارة الصحة والتنمية الاجتماعية الروسية بتاريخ 15 مارس 2011 رقم 784-19.

نصيحة:هناك حجج لعدم فرض أقساط التأمين للتعويض. وهم على النحو التالي.

لا يمكن اعتبار التعويض عن التأخر في دفع الأجور بمثابة مكافأة للموظف، بل يعتبر التزامًا ماليًا على صاحب العمل. إنه نوع مستقل من مدفوعات التعويضات المقررة قانونًا والمتعلقة بأداء واجبات العمل للشخص. وبالتالي فإن التعويض عن التأخر في دفع الأجور لا يخضع لأقساط التأمين على أساس:

يتم تأكيد هذا النهج من خلال ممارسة التحكيم (انظر، على سبيل المثال، قرار هيئة رئاسة محكمة التحكيم العليا للاتحاد الروسي بتاريخ 10 ديسمبر 2013 رقم 11031/13، حكم المحكمة العليا للاتحاد الروسي بتاريخ ديسمبر 2013) 18، 2014 رقم 307-KG14-5726، قرارات محكمة التحكيم للمنطقة الشمالية الغربية بتاريخ 2 أكتوبر 2014 رقم A56-3173/2014، منطقة FAS Volga بتاريخ 21 يوليو 2014 رقم A06-6685/2013 ، منطقة الشرق الأقصى بتاريخ 15 مايو 2013 رقم F03-1527/2013، منطقة موسكو بتاريخ 27 مارس 2013 رقم A41-28843/12، منطقة فولغا-فياتكا بتاريخ 25 أكتوبر 2012 رقم A31-11529/2011).

يعتمد إجراء حساب الضرائب الأخرى على نظام الضرائب الذي تستخدمه المنظمة.

وينص تشريع العمل على دفع التعويض عن الأجور المتأخرة. إنها عقوبة على انتهاك شروط اتفاقية التوظيف (الجماعية). هذا يتبع من المادة 236 من قانون العمل في الاتحاد الروسي. وعلى الرغم من ذلك، تحظر وزارة المالية الروسية اعتبار هذه المدفوعات بمثابة نفقات.

الموقف: هل من الممكن أن يؤخذ في الاعتبار مبلغ التعويض عن تأخر الأجور كجزء من النفقات غير التشغيلية أو تكاليف العمالة؟ تطبق المنظمة نظام الضرائب العام.

لا لا يمكنك.

لا تعتبر نفقات دفع التعويض عن الأجور المتأخرة نفقات غير تشغيلية في شكل عقوبات على انتهاك الالتزامات التعاقدية (البند الفرعي 13، البند 1، المادة 265 من قانون الضرائب في الاتحاد الروسي). إن الالتزام بدفع التعويض عن الأجور المتأخرة منصوص عليه في تشريعات العمل، وتنطبق الفقرة الفرعية 13 من الفقرة 1 من المادة 265 من قانون الضرائب في الاتحاد الروسي على علاقات القانون المدني.

وترد توضيحات مماثلة في رسائل وزارة المالية الروسية بتاريخ 31 أكتوبر 2011 رقم 03-03-06/2/164 وتاريخ 17 أبريل 2008 رقم 03-03-05/38.

تشمل تكاليف العمالة التي تؤخذ في الاعتبار عند حساب ضريبة الدخل رسوم التعويض المتعلقة بساعات العمل أو ظروف العمل المنصوص عليها في التشريعات الروسية واتفاقيات العمل (الجماعية) (المادة 255 من قانون الضرائب في الاتحاد الروسي). لا يرتبط التعويض عن الأجور المتأخرة بساعات العمل وظروف العمل (المادة 236 من قانون العمل في الاتحاد الروسي). ولذلك، فإن هذه المدفوعات لا تقلل من الربح الخاضع للضريبة كتكاليف العمالة.

ترد هذه التوضيحات في رسائل وزارة المالية الروسية بتاريخ 31 أكتوبر 2011 رقم 03-03-06/2/164 وتاريخ 17 أبريل 2008 رقم 03-03-05/38، وكذلك في قرار الخدمة الفيدرالية لمكافحة الاحتكار للمنطقة الوسطى بتاريخ 21 فبراير 2008 رقم A09-7868/05-15.

نصيحة:هناك حجج تسمح لنا بمراعاة مبلغ التعويض عن الأجور المتأخرة كجزء من النفقات (تكاليف غير التشغيل أو تكاليف العمالة). وهم على النحو التالي.

أساس إدراج التعويض عن الأجور المتأخرة في النفقات غير التشغيلية هو أن الفقرة الفرعية 13 من الفقرة 1 من المادة 265 من قانون الضرائب للاتحاد الروسي لا تشير بشكل مباشر في حالة انتهاك الالتزامات التعاقدية - المدنية أو العمالية - مُطبَّق. ولذلك، يمكن أيضًا تطبيق هذا البند الفرعي على التعويض عن الأجور المتأخرة. بالإضافة إلى ذلك، لم يتم ذكر هذا التعويض في المادة 270 من قانون الضرائب للاتحاد الروسي باعتباره نفقات لا تؤخذ في الاعتبار عند فرض ضريبة على الأرباح. ولذلك يمكن أن تؤخذ بعين الاعتبار كجزء من النفقات غير التشغيلية. تم تأكيد هذا الموقف من خلال الممارسة القضائية (انظر، على سبيل المثال، قرارات الخدمة الفيدرالية لمكافحة الاحتكار في منطقة فولغا-فياتكا بتاريخ 11 أغسطس 2008 رقم A29-5775/2007، منطقة الأورال بتاريخ 14 أبريل 2008 رقم F09-2239 /08-S3، منطقة الفولغا بتاريخ 8 يونيو 2007 رقم A49-6366/2006).

ويمكن أيضًا أن يؤخذ التعويض عن الأجور المتأخرة في الاعتبار كجزء من تكاليف العمالة. يتم شرحه بهذه الطريقة. يتم تخفيض الربح الخاضع للضريبة عن طريق أي مدفوعات للموظفين نقدًا و (أو) عينًا، بما في ذلك مستحقات التعويض المنصوص عليها في اتفاقيات العمل و (أو) الجماعية (الفقرة 1، الفقرة 3 من المادة 255 من قانون الضرائب للاتحاد الروسي). الاستثناء هو المدفوعات المدرجة في المادة 270 من قانون الضرائب في الاتحاد الروسي. عند حساب القاعدة الضريبية لضريبة الدخل، لا يمكن أخذها بعين الاعتبار تحت أي ظرف من الظروف. بالإضافة إلى ذلك، فإن قائمة تكاليف العمالة التي يتم أخذها في الاعتبار عند فرض ضرائب على الأرباح مفتوحة (البند 25 من المادة 255 من قانون الضرائب للاتحاد الروسي). ولذلك، يمكن أيضًا أخذ التعويض عن الأجور المتأخرة في الاعتبار كجزء من تكاليف العمالة. تم تأكيد هذا الاستنتاج من قبل دائرة مكافحة الاحتكار الفيدرالية لمنطقة موسكو في قرارها المؤرخ 11 مارس 2009 رقم KA-A40/1267-09.

في ظل هذه الظروف، يمكن للمنظمة أن تقرر بشكل مستقل مجموعة النفقات التي ستشمل التكاليف المرتبطة بدفع التعويض عن الأجور المتأخرة (البند 4 من المادة 252 من قانون الضرائب للاتحاد الروسي).

مثال لكيفية مراعاة التعويض عن تأخر الأجور. التنظيم العام

في أغسطس/آب، قامت شركة Alpha LLC بتأخير دفع رواتب الموظفين. مبلغ الدين (مطروحًا منه ضريبة الدخل الشخصي) هو 300000 روبل. وكان مبلغ التعويض المحسوب 1650 روبل.

بالنسبة لمبلغ التعويض، يحسب المحاسب مساهمات تأمين المعاش الإلزامي (الاجتماعي والطبي) ومساهمات التأمين ضد الحوادث والأمراض المهنية.

وكان المبلغ الإجمالي لأقساط التأمين 495 روبل. (1,650 روبل روسي × 30%)، بما في ذلك:

الخصم 70 الائتمان 50

الخصم 91-2 الائتمان 73

المدين 73 الدائن 50

في المحاسبة الضريبية، لا يؤخذ في الاعتبار مبلغ التعويض عن الأجور المتأخرة. ألفا لا تحجب ضريبة الدخل الشخصي من مبلغ التعويض.

إذا طبقت منظمة تبسيطًا بحيث يكون موضوع الضريبة هو الدخل، فلا تأخذ في الاعتبار التعويض عن الأجور المتأخرة عند حساب الضريبة الواحدة (البند 1 من المادة 346.14 من قانون الضرائب للاتحاد الروسي).

الوضع: هل من الممكن أن يؤخذ في الاعتبار مبلغ التعويض عن التأخير في دفع الأجور كجزء من تكاليف العمالة؟ تطبق المنظمة تبسيطًا؛ فهي تدفع ضريبة واحدة على الفرق بين الدخل والنفقات.

لا لا يمكنك.

يمكن للمنظمة تقليل الدخل الذي تتلقاه عن طريق دفع تكاليف العمالة (البند الفرعي 6، البند 1، المادة 346.16 من قانون الضرائب في الاتحاد الروسي). تشمل تكاليف العمالة، من بين أمور أخرى، مستحقات التعويض المتعلقة بجدول العمل أو ظروف العمل المنصوص عليها في قواعد التشريع الروسي واتفاقيات العمل (الجماعية) (المادة 255، الفقرة 2 من المادة 346.16 من قانون الضرائب في الاتحاد الروسي) .

لا يرتبط التعويض عن التأخير في دفع الأجور بساعات العمل وظروف العمل (المادة 236 من قانون العمل في الاتحاد الروسي). ولذلك، فمن المستحيل أن تؤخذ في الاعتبار التعويض عن التأخير في دفع الأجور كجزء من تكاليف العمالة. ويرد استنتاج مماثل في خطاب دائرة الضرائب الفيدرالية لموسكو بتاريخ 6 أغسطس 2007 رقم 28-11/074572.

وترد نفس التوضيحات في رسائل وزارة المالية الروسية بتاريخ 31 أكتوبر 2011 رقم 03-03-06/2/164 وتاريخ 17 أبريل 2008 رقم 03-03-05/38. على الرغم من أن توضيحات المتخصصين في الإدارة المالية موجهة إلى دافعي ضريبة الدخل، فيمكن أيضًا الاسترشاد بها في المنظمات المبسطة (البند 2 من المادة 346.16 من قانون الضرائب للاتحاد الروسي).

نصيحة:هناك حجج تسمح بأخذ مبلغ التعويض عن الأجور المتأخرة في الاعتبار كجزء من تكاليف العمالة. وهم على النحو التالي.

تشمل تكاليف العمالة أي مستحقات للموظفين نقدًا و (أو) عينًا، بما في ذلك مستحقات التعويض المنصوص عليها في اتفاقيات العمل و (أو) الجماعية (الفقرة 1، الفقرة 3 من المادة 255، الفقرة 2 من المادة 346.16 قانون الضرائب في الاتحاد الروسي ). بالإضافة إلى ذلك، فإن قائمة تكاليف العمالة التي تؤخذ في الاعتبار عند فرض ضرائب على الأرباح مفتوحة (البند 25، المادة 255، البند 2، المادة 346.16 من قانون الضرائب للاتحاد الروسي). ولذلك، يمكن أن يؤخذ التعويض عن الأجور المتأخرة في الاعتبار كجزء من تكاليف العمالة عند حساب الضريبة الواحدة في ظل التبسيط.

تم تأكيد هذا الاستنتاج من قبل دائرة مكافحة الاحتكار الفيدرالية لمنطقة موسكو في قرارها المؤرخ 11 مارس 2009 رقم KA-A40/1267-09. هذا القرار مخصص للمنظمات المعنية بنظام الضرائب العام. ومع ذلك، يمكن أيضًا أن تسترشد المنظمات المبسطة بالاستنتاجات المستخلصة فيها (البند 2 من المادة 346.16 من قانون الضرائب في الاتحاد الروسي).

مثال لكيفية مراعاة التعويض عن تأخر الأجور. تطبق المنظمة التبسيط ("الدخل مطروحًا منه النفقات")

تطبق شركة Alpha LLC نظامًا ضريبيًا مبسطًا وتدفع ضريبة واحدة على الفرق بين الدخل والنفقات. وفي أغسطس/آب، أخرت ألفا دفع رواتب الموظفين. مبلغ الدين (مطروحًا منه ضريبة الدخل الشخصي) هو 300000 روبل. وكان مبلغ التعويض المحسوب 1650 روبل.

نسبة المساهمة في التأمين ضد الحوادث والأمراض المهنية هي 0.2 بالمائة. وكان مبلغ الاشتراكات المستحقة 3.30 روبل. (1650 روبل روسي × 0.2%).

في يوم سداد الدين، تم إجراء الإدخالات التالية في محاسبة المنظمة:

الخصم 70 الائتمان 50

- 300000 فرك. - تم دفع الرواتب للموظفين؛

الخصم 91-2 الائتمان 73

- 1650 فرك. - تم استحقاق التعويض عن التأخير في رواتب الموظفين؛

المدين 73 الدائن 50

- 1650 فرك. - تم صرف تعويضات للموظفين عن تأخر رواتبهم؛

الخصم 44 الائتمان 69 الحساب الفرعي "التسويات مع صندوق المعاشات التقاعدية"

- 363 فرك. - مساهمات المعاشات التقاعدية المستحقة؛

الخصم 44 الائتمان 69 الحساب الفرعي "التسويات مع صندوق التأمين الاجتماعي لمساهمات التأمين الاجتماعي"

- 47.85 فرك. - تم احتساب أقساط التأمين لصالح الصندوق الاتحادي للتأمين الاجتماعي في روسيا؛

الخصم 44 الائتمان 69 الحساب الفرعي "التسويات مع FFOMS"

- 84.15 فرك. - تم حساب مساهمات التأمين في الصندوق الفيدرالي للتأمين الطبي الإلزامي؛

الخصم 44 الائتمان 69 الحساب الفرعي "التسويات مع صندوق التأمين الاجتماعي للمساهمات في التأمين ضد الحوادث والأمراض المهنية"

- 3.30 فرك. - تم حساب أقساط التأمين ضد الحوادث والأمراض المهنية.

عند حساب الضريبة الواحدة لا يؤخذ في الاعتبار التعويض عن تأخر الأجور في النفقات. ألفا لا تحجب ضريبة الدخل الشخصي من مبلغ التعويض.

UTII

إذا قامت إحدى المنظمات بدفع UTII، فإن مبلغ التعويض عن الرواتب المتأخرة لن يؤثر على حساب الضريبة بأي شكل من الأشكال. يتم حساب UTII على أساس الدخل المحتسب (البند 1 من المادة 346.29 من قانون الضرائب في الاتحاد الروسي).

مثال لكيفية مراعاة التعويض عن تأخر الأجور. تدفع المنظمة UTII

Alpha LLC هي الجهة الدافعة لـ UTII. وفي أغسطس/آب، أخرت ألفا دفع رواتب الموظفين. مبلغ الدين (مطروحًا منه ضريبة الدخل الشخصي) هو 300000 روبل. وكان مبلغ التعويض المحسوب 1650 روبل.

بالنسبة لمبلغ التعويض، يحسب المحاسب مساهمات تأمين المعاش الإلزامي (الاجتماعي والطبي) ومساهمات التأمين ضد الحوادث والأمراض المهنية. وكان المبلغ الإجمالي لأقساط التأمين 495 روبل. (1,650 روبل روسي × 30%)، بما في ذلك:

نسبة المساهمة في التأمين ضد الحوادث والأمراض المهنية هي 0.2 بالمائة. وكان مبلغ الاشتراكات المستحقة 3.30 روبل. (1650 روبل روسي × 0.2%).

في يوم سداد الدين، تم إجراء الإدخالات التالية في محاسبة المنظمة:

الخصم 70 الائتمان 50

- 300000 فرك. - تم دفع الرواتب للموظفين؛

الخصم 91-2 الائتمان 73

- 1650 فرك. - تم استحقاق التعويض عن التأخير في رواتب الموظفين؛

المدين 73 الدائن 50

- 1650 فرك. - تم صرف تعويضات للموظفين عن تأخر رواتبهم؛

الخصم 44 الائتمان 69 الحساب الفرعي "التسويات مع صندوق المعاشات التقاعدية"

- 363 فرك. - مساهمات المعاشات التقاعدية المستحقة؛

الخصم 44 الائتمان 69 الحساب الفرعي "التسويات مع صندوق التأمين الاجتماعي لمساهمات التأمين الاجتماعي"

- 47.85 فرك. - تم احتساب أقساط التأمين لصالح الصندوق الاتحادي للتأمين الاجتماعي في روسيا؛

الخصم 44 الائتمان 69 الحساب الفرعي "التسويات مع FFOMS"

- 84.15 فرك. - تم حساب مساهمات التأمين في الصندوق الفيدرالي للتأمين الطبي الإلزامي؛

الخصم 44 الائتمان 69 الحساب الفرعي "التسويات مع صندوق التأمين الاجتماعي للمساهمات في التأمين ضد الحوادث والأمراض المهنية"

- 3.30 فرك. - تم حساب أقساط التأمين ضد الحوادث والأمراض المهنية.

ألفا لا تحجب ضريبة الدخل الشخصي من مبلغ التعويض.

يتم توفير المسؤولية الإدارية عن الأجور المتأخرة:

المخالفة المتكررة تستلزم:

هذه هي متطلبات الجزأين 1 و 4 من المادة 5.27 من قانون الاتحاد الروسي بشأن الجرائم الإدارية.

بالإضافة إلى ذلك، يتم توفير المسؤولية الجنائية للمسؤولين (المادة 145.1 من القانون الجنائي للاتحاد الروسي) والمسؤولية التأديبية (المادة 192 من قانون العمل في الاتحاد الروسي).

يجوز مساءلة رئيس المنظمة جنائيا بشرط أن يكون له مصلحة مباشرة أو غير مباشرة في تأخير الأجور. لا يهم عدد تأخر دفعات الموظفين (واحد يكفي). المواعيد النهائية لتأخير الأجور، والتي في حالة مخالفتها قد يعرض المدير للمسؤولية الجنائية، هي كما يلي:

بالنسبة للمدير الذي سمح بعدم دفع الأجور جزئيًا لأكثر من ثلاثة أشهر، يتم توفير الأنواع التالية من المسؤولية الجنائية:

إلى رئيس منظمة لم يتم دفع أجورها بالكامل لمدة شهرين أو تم دفعها بمعدل أقل اقل اجر، يتم تطبيق عقوبات جنائية أكثر صرامة. يسمى:

تم إدراج هذه الأنواع من المسؤولية في الجزأين 1 و 2 من المادة 145.1 من القانون الجنائي للاتحاد الروسي.

إذا كان التأخير في الأجور يستلزم عواقب وخيمة، فإن العقوبة ستكون أكثر شدة (الجزء 3 من المادة 145.1 من القانون الجنائي للاتحاد الروسي).

يمكن تجنب المسؤولية الجنائية إذا كان سبب التأخير لا يعتمد على إرادة المدير.

يتم تحديد المسؤولية المالية للمنظمة في شكل دفع تعويض عن الأجور المتأخرة بموجب المادة 236 من قانون العمل في الاتحاد الروسي. تلتزم المنظمة بدفع التعويضات المحددة للعاملين حتى لو حدث تأخير الأجور لأسباب خارجة عن إرادتها. يجب أن ينعكس مبلغ التعويض عن التأخير في دفع الأجور في قسائم الدفع (المادة 136 من قانون العمل في الاتحاد الروسي).

إذا لم تدفع المنظمة تعويضًا طوعًا، فيمكن للمحكمة إجبارها (البند 55 من قرار الجلسة المكتملة للمحكمة العليا للاتحاد الروسي بتاريخ 17 مارس 2004 رقم 2).

لنفترض أنه بسبب عدم كفاية الأموال، فإن صاحب العمل لديه دين مستحق للمدفوعات المستحقة للموظفين (الأجور، مكافأة نهاية الخدمة، وما إلى ذلك) لأكثر من ثلاثة أشهر. في هذه الحالة، يجب على رئيس المنظمة المدينة أو رجل الأعمال الفردي نفسه تقديم طلب إلى محكمة التحكيم بطلب الإفلاس. هذا منصوص عليه في الفقرة 1 من المادة 9 من قانون 26 أكتوبر 2002 رقم 127-FZ.

بالإضافة إلى ذلك، يمكن للموظفين (بما في ذلك الموظفين السابقين) التقدم بطلب إلى محكمة التحكيم لإعلان إفلاس صاحب العمل بسبب ديون الأجور والمدفوعات الأخرى. جاء ذلك في الفقرة 1 من المادة 7 من قانون 26 أكتوبر 2002 رقم 127-FZ.

للموظفين الحق في عقد اجتماع. الموعد النهائي - في موعد لا يتجاوز خمسة أيام عمل قبل تاريخ اجتماع الدائنين. يعهد بتنظيم وعقد اجتماع الموظفين إلى مدير التحكيم. في الاجتماع، ينتخب الموظفون ممثلهم الذي سيحمي مصالحهم في عملية إفلاس صاحب العمل. تم وصف إجراءات عقد الاجتماع بالتفصيل في المادة 12.1 من قانون 26 أكتوبر 2002 رقم 127-FZ.

يتم إدراج المطالبات المتعلقة بدفع متأخرات الأجور والمكافآت الأخرى للموظفين (بما في ذلك الموظفين السابقين) في سجل مطالبات الدائنين من قبل مدير الإعسار أو المسجل بناء على اقتراح مدير الإعسار. في حالة التنازع على هذه المطالبات، يتم إدراجها في السجل على أساس قانون قضائي يحدد تكوين هذه المطالبات ومقدارها (البند 6 من المادة 16 من قانون 26 أكتوبر 2002 رقم 127-FZ).

الموقف: هل يحق للموظف أن يطالب بالتعويض عن الخسائر المرتبطة بالتضخم خلال فترة تأخير الراتب بالتزامن مع التعويض عن التأخير؟?

إن الحصول على تعويض عن التأخر في دفع الأجور لا يحرم الموظف من حق المطالبة بالتعويض عن الخسائر المرتبطة بالتضخم. ولكن لتلبية هذه المطالب، يجب على الموظف الذهاب إلى المحكمة. وقد قدمت هذه التوضيحات من قبل الجلسة المكتملة للمحكمة العليا للاتحاد الروسي في الفقرة 55 من القرار رقم 2 المؤرخ 17 مارس 2004.

يحق للموظف التوقف عن العمل إذا تأخر راتبه لمدة تزيد عن 15 يومًا. في هذه الحالة، لا يهم مقدار الدين وذنب المنظمة (عدم الذنب) في التأخير (البند 57 من قرار الجلسة المكتملة للمحكمة العليا للاتحاد الروسي بتاريخ 17 مارس 2004 رقم 2 ). الحد الأقصى لمدة إنهاء العمل هو حتى سداد الدين بالكامل. قبل التوقف عن العمل، يتعين على الموظفين إخطار مشرفهم كتابيًا بأفعالهم. بعد ذلك، يحق لهم عدم الحضور إلى العمل على الإطلاق (الجزء 3 من المادة 142 من قانون العمل في الاتحاد الروسي، البند 57 من قرار الجلسة المكتملة للمحكمة العليا للاتحاد الروسي بتاريخ 17 مارس 2004) رقم 2). وفي هذه الحالة، يُطلب من الموظفين العودة إلى العمل في اليوم التالي فقط بعد تلقي إخطار كتابي من المنظمة باستعدادهم لسداد متأخراتهم. وفي الوقت نفسه، يجب على المنظمة دفع الراتب المتأخر في يوم عودتهم إلى العمل.

هذه الشروط منصوص عليها في المادة 142 من قانون العمل في الاتحاد الروسي. هناك أيضًا قائمة بالحالات التي يُحظر فيها التوقف عن العمل بسبب تأخر الأجور.

خلال فترة التوقف عن العمل بسبب التأخير في الراتب، يُدفع للموظف مبلغ متوسط الدخل. كما أنهم يدفعون تعويضات عن التأخر في السداد.

هذه هي متطلبات الجزء 4 من المادة 142 والمادة 236 من قانون العمل في الاتحاد الروسي.

دينيس يورين

الآلة الحاسبة لحساب التعويض عن الأجور المتأخرة هي حساب يعتمد على الصيغ المنصوص عليها في التشريع الروسي للدفع المتأخر للموظفين.

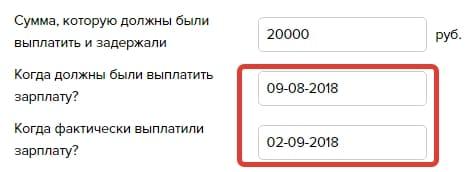

المبلغ الذي كان ينبغي دفعه وتأخيره

متى كانت الرواتب مستحقة؟

متى تم صرف الرواتب فعليا؟

الخطوة 1.تحديد المبلغ الذي لم يتم دفعه لك في الوقت المحدد. يرجى ملاحظة أن هذه يجب أن تكون بالروبل الروسي:

الخطوة 2.حدد تاريخين: الموعد النهائي للدفع، كما ينبغي، وتاريخ التحويل الفعلي للأموال:

النتيجة: تحصل على مبلغ تعويض التأخر في دفع الأجور 2019:

يبيع كل واحد منا تقريبًا عملنا: يؤدي الواجبات المحددة في عقد العمل، ويحصل على راتب في المقابل. في بعض الأحيان يكون هذا هو المصدر الوحيد لوجود الإنسان وعائلته. ومع ذلك، فإن المنظمات المستخدمة في بعض الأحيان لا تحسب قدراتها ولا يمكنها دفع أجور الموظفين في الوقت المحدد. وفي هذه الحالة، فإنهم ينتهكون المتطلبات القانونية. بعد كل شيء، تقول إن صاحب العمل ملزم بدفع أجور الموظفين مرتين في الشهر على الأقل في أيام محددة بدقة. ولذلك، إذا لم يتم دفع الأموال المستحقة لك في الوقت المحدد، فيجب محاسبة إدارة الشركة على ذلك. هناك عدة مقاييس للمسؤولية:

المقياس الأخير للمسؤولية في القائمة هو الأكثر تفضيلاً للموظفين. بعد كل شيء، إذا فات أحدهم الموعد النهائي لسداد القرض بسبب تأخير صاحب العمل للأجور، فإن الدفع النقدي الإضافي سيكون أكثر فائدة من الغرامة المفروضة على المنظمة، والتي ستعمل على تجديد الميزانية، ولكن ليس جيوب الموظفين.

وفقًا للمعايير، يكون التعويض عن التأخر في دفع الأجور في عام 2019 والسنوات اللاحقة مستحقًا دائمًا عندما لا يحصل الشخص على ما حصل عليه في الوقت المحدد. نسبيًا، هذه فائدة على استخدام الأموال، والتي تصبح في يوم الدفع المستحق ملكًا للموظف. ومع ذلك، فإن التشريع لا يعفي المنظمة من هذا الالتزام، حتى لو لم تكن مسؤولة عن الوضع الحالي. بالمناسبة، يجب على المنظمة دفع الفائدة ليس فقط في حالة تأخير الراتب. ينطبق هذا أيضًا على أجور الإجازة وأجور الأمومة والأموال الأخرى التي تدفعها الشركة للموظفين.

لذلك، إذا تأخرت أموالك التي كسبتها بشق الأنفس حتى لبضعة أيام، فيمكنك بأمان مطالبة الإدارة بتعويضك عن هذا التأخير. صحيح أن حجمها سيكون صغيرًا جدًا. بعد كل شيء، يمكنك حساب التعويض عن الأجور المتأخرة وفقًا لقواعد قانون العمل في الاتحاد الروسي بالحد الأدنى للمبلغ، أو يمكنك تحديد مبلغه في الاتفاقيات الجماعية واتفاقيات العمل. وبما أنه في الحالة الثانية سيكون مبلغ التعويض المستحق للموظف أكبر، فإن القليل من إدارة الشركة تتخذ مثل هذه الخطوة. كيف يمكنك معرفة المبلغ المطلوب بموجب القانون؟

لا يمكن أن يكون هذا المبلغ أقل من 1/150 من سعر الفائدة الرئيسي للبنك المركزي، والذي كان ساري المفعول خلال فترة التأخير. في الواقع، ليس كثيرًا على الإطلاق. في الواقع، في وقت كتابة هذا المقال، تم تحديد سعر الفائدة الرئيسي للبنك المركزي للاتحاد الروسي عند 7.5٪. أي أن مبلغ الراتب الذي لم تتقاضاه في الوقت المحدد يجب ضربه بهذا المعدل، ثم تقسيمه على 150. وسيكون هذا هو الحد الأدنى الذي يمكنك الاعتماد عليه لكل يوم من أيام عدم الدفع. علاوة على ذلك، إذا لم يتم تأخير الراتب بأكمله، ولكن جزء منه فقط، فيجب حسابه فقط على أساس المبلغ الذي لم يتم دفعه في الوقت المحدد.

دعونا نلقي نظرة على مثال بسيط:

يكسب ساشكا بوكاشكا 30 ألف روبل شهريًا (بعد خصم ضريبة الدخل الشخصي). في النصف الأول من شهر مارس، كان من المفترض أن يتم تحويل 15000 روبل إلى بطاقته في الثاني والعشرين، ولكن في الواقع تم إرسال الأموال فقط في 25 مارس. أي أنه كان هناك تأخير لمدة 3 أيام تقويمية. استخدم ساشكا الآلة الحاسبة لحساب التعويض عن الأجور المتأخرة (2019) واكتشف أنه يحق له الحصول على 7.75 روبل ليوم واحد. لمدة 3 أيام على التوالي - 21.75 روبل.

نرى أنه يجب حساب الأيام، بدءًا من اليوم التالي للتاريخ المحدد لدفع الأرباح، وانتهاءً بيوم الدفع الفعلي شاملاً. أفضل طريقة لمعرفة مقدار التعويض المستحق عن الأجور المتأخرة في عام 2019 هي الآلة الحاسبة، ولكن يمكنك أيضًا استخدام صيغة بسيطة:

مبلغ التعويض = (مبلغ التأخير في السداد × سعر الفائدة الأساسي للبنك المركزي / 150) × عدد أيام التأخير

بهذه الطريقة يمكنك دائمًا التحقق مما إذا كان قسم المحاسبة في المؤسسة قد قام بالحسابات بشكل صحيح. بعد كل شيء، يجب الإشارة إلى مبلغ الفائدة المدفوعة مع الدين في كشف الراتب.

ملحوظةلنا.

أولاً، عليك كتابة بيان موجه إلى الإدارة وإخطارهم برغبتك في الحصول على الفائدة. نظريا. والمنظمة ملزمة بالفعل بسداد الديون الناتجة، مع مراعاة هذه المصالح، ولكن التذكير لن يكون زائدا عن الحاجة. إذا لم يتم دفع الأموال المكتسبة أو الفائدة، فهناك ثلاث طرق لحماية حقوقك:

في هذه الحالة، يمكنك الاتصال بالثلاثة مرة واحدة، ولا يتداخل أحدهم مع الآخر. عند كتابة المطالبة، يجب ألا تنسى ذكر الفائدة، فسيقوم القاضي بتحصيلها بالتأكيد.

يحدث أن يتم سداد الأجور المتأخرة، لكن صاحب العمل اختار أن ينسى الفائدة. في هذه الحالة، يمكنك تقديم شكوى إلى مفتشية الضرائب الحكومية، وسوف يتصلون بالشركة لطلب الأمر. على سبيل المثال، سيتم تغريمهم وفقًا للجزء 6 بمبلغ:

مدفوعات ضريبة الدخل الشخصية التي نظرنا فيها لا تخضع لضريبة الدخل الشخصي (). ولذلك، يجب أن يتم إضافة كامل مبلغ الفائدة المستحقة إلى حساب الموظف دون اقتطاع ضريبة بنسبة 13٪. ولكن هذا هو الحال إذا كان سعر الفائدة لا يقل عن 1/150 من سعر الفائدة الرئيسي. إذا تم تحديد مبلغ متزايد، يجب حجب ضريبة الدخل الشخصي من مبلغ الفائدة المدفوعة.

وفقا لقوانين العمل الحالية، يجب دفع الأجور للموظفين بدقة في الوقت المحدد. ومن غير المربح للغاية أن يخالف صاحب العمل القانون. ولكن تحدث حالات مختلفة. قد يكون من الصعب بشكل خاص على الشركات الصغيرة التي تم افتتاحها حديثًا الالتزام الصارم بالمواعيد النهائية. يؤدي الوضع الاقتصادي غير المستقر وعدم وجود موقع مستقر في المجال الذي تشغله إلى ما يسمى بفشل الميزانية. ويترتب عليها حتما تأخير في الأجور.

ماذا تفعل إذا تأخرت المدفوعات؟ احسب التعويض. كيفية القيام بذلك بشكل صحيح سيتم مناقشتها في هذه المقالة.

لذا فإن صاحب العمل هو المسؤول عن التأخير. المدخلات لحساب التعويض ستكون:

إذا تم استخدام معدل إعادة التمويل، تكون الصيغة كما يلي:

التعويض = الراتب * 1/150 * معدل إعادة التمويل من البنك المركزي * عدد أيام التأخير.

إذا حدد العقد معاملًا (يشار إليه عادةً كنسبة مئوية)، فسيتم الحساب باستخدام الصيغة التالية:

التعويض = الراتب * المعامل % * عدد أيام التأخير.

راتب مدير شركة Phoenix LLC هو 28352 روبل. نحسب التعويض باستخدام الصيغة المناسبة:دعونا نفكر في الحساب عندما لا يحدد العقد معامل التعويض عن التأخير في دفع الأجور.28352 * 0.001 (1% من مبلغ الراتب) *3 (عدد أيام التأخير) = 85.06

المبلغ الواجب دفعه لكل مدير هو 85 روبل. 06 كوب.

تقوم شركة ART LLC بدفع السلف للموظفين في اليوم الحادي والعشرين من كل شهر. وفي شهر يونيو، تم الدفع الفعلي في يوم 27 فقط. كان التأخير 6 أيام (بما في ذلك يومين إجازة، حيث يتم تحديد الكمية بطريقة التقويم). وبما أن معامل الدفع المتأخر غير محدد في عقود الموظفين، يتم استخدام صيغة حسابية بمعدل إعادة التمويل من البنك المركزي. حجمه الحالي هو 7.25%.

يتم احتساب التعويض على النحو التالي:15,830 روبل (مبلغ التأخير) * (1/150 * 7.25%) * 6 (عدد أيام التأخير) = 45.90.

وكان مبلغ التعويض 45 روبل. 90 كوبيل

يعمل المعامل الثابت المحدد في العقد على تبسيط الحسابات بشكل كبير. كل ما عليك فعله هو حساب مبلغ التعويض عن يوم التأخير مرة واحدة، ومن ثم ضربه في عدد الأيام المطلوبة. ولكن عند استخدام صيغة الحساب هذه، سيكون مبلغ التعويض أكبر من استخدام الحد الأدنى للسعر الذي حدده البنك المركزي.دفع التعويضات مع الأخذ في الاعتبار معدل إعادة التمويل يعقد الحسابات. في هذه الحالة، من المهم مراقبة تقلبات الأسعار واستخدام البيانات الحالية في عمليات الحوسبة. وبالطبع، مع كل تأخير جديد في دفع الراتب، سيتعين إجراء الحسابات مرة أخرى. يمكن تبسيط العملية باستخدام الآلات الحاسبة الوظيفية عبر الإنترنت. لكن يوصى بالتحقق منها مرة أخرى. في بعض الأحيان لا تنعكس تغيرات الأسعار على الموارد المتخصصة. واستخدام الآلة الحاسبة عبر الإنترنت التي تحتوي على بيانات قديمة ليس عذرًا لصاحب العمل الذي أجرى حسابات غير صحيحة للرواتب.

في الواقع، الخيار لك. استخدم عاملاً ثابتًا واجعل الحسابات بسيطة قدر الإمكان. يمكنك توفير المال عن طريق إجراء الحسابات مع الأخذ في الاعتبار معدل إعادة التمويل الحالي للبنك المركزي. والأفضل من ذلك، عدم السماح بالتأخير في دفع الأجور. وبعد ذلك لن تضطر إلى تحمل تكاليف إضافية وزيادة العبء على قسم المحاسبة العادي لديك.