مفاهيم عامة عن الدول والأنظمة الضريبية

جزء لا يتجزأ من تطور حضارتنا هو ظهور الدول. هذه عملية طبيعية للتنمية الاجتماعية. سببها هو نشاط عمل الشخص وزيادة كفاءته. يؤدي ظهور فائض العمل إلى تقسيم المجتمع إلى طبقات ، وظهور الطبقات والطوائف وتشكيل الدولة.

التعريف 1

تسمى الدولة شكل ونظام إدارة إقليم معين وسكان واقتصاد هذه المنطقة.

التعريف 2

الدولة نظام للسلطة السياسية في المجتمع.

احتاج جهاز الدولة إلى الصيانة. لذلك ، ظهر نظام لجمع الأصول المادية (النقود ، المنتجات الطبيعية) لاحتياجات هياكل السلطة واحتياجات الدولة (صيانة الجيش والمسؤولين ، والسلطات القضائية ، وبناء الطرق ، وما إلى ذلك). شعوب مختلفة وفي أوقات مختلفة هذه الرسوم لها أسماء مختلفة. اليوم يطلق عليهم ضرائب.

التعريف 3

الضرائب إلزامية (إلزامية) مدفوعات نقدية غير مشروطة وغير مبررة تفرضها الدولة (الهيئات الحكومية على مختلف المستويات) لضمان قيام الدولة بوظائفها.

التعريف 4

مجموع الضرائب ، إجراءات استحداثها وإلغائها ، مبادئ وطرق الاستحقاق والتحصيل ، هيئات مراقبة وتحصيل الضرائب ، الإطار التشريعي الذي ينظم هذه العمليات ، تشكل النظام الضريبي للدولة.

يتم تحديد طبيعة وخصائص النظام الضريبي لكل دولة من خلال إطارها القانوني وأهداف السياسة العامة. ولكن على الرغم من التنوع ، فإن جميع أنظمة الضرائب والضرائب مصممة لأداء نفس المهام. هؤلاء هم:

السويد هي واحدة من أكبر الدول في أوروبا. تقع في شبه الجزيرة الاسكندنافية. وفقًا لنظام الدولة ، فهي دولة وحدوية ، ملكية دستورية.

يعود تاريخ تشكيل المملكة السويدية إلى بداية القرن X $. ثم تم إنشاء اتحادات قبائل الفايكنج ، التي نالت مجد المحاربين غير المسبوقين. تدريجيًا ، خلال حروب الفتح ، وسعت السويد ممتلكاتها إلى شبه الجزيرة الاسكندنافية بأكملها وجزءًا كبيرًا من ساحل بحر البلطيق.

لكن الهزيمة في حرب الشمال مع روسيا كانت بداية تراجع طويل في تطور البلاد. لذلك ، شرعت السويد في طريق التصنيع في وقت متأخر بعض الشيء عن الدول الرائدة في أوروبا. فقط في القرن $ XX $ ، باتباع سياسة الحياد ، كانت السويد قادرة على تكثيف تنمية اقتصادها.

في منتصف القرن العشرين دولارًا أمريكيًا ، تم وضع أسس الاستقرار الحالي للتنمية الاقتصادية للبلاد. حاليا ، السويد هي في مجموعة الدول الرائدة في مؤشر التنمية البشرية (وفقا للظروف المعيشية وأنشطة المواطنين). تولي الدولة اهتمامًا جادًا لإمكانية الوصول إلى التعليم والرعاية الطبية لجميع المواطنين. مكان مهم في سياسة الدولة ينتمي إلى الجهود المبذولة للحفاظ على حالة بيئية مواتية.

أصبح كل هذا ممكناً نتيجة للسياسة الاقتصادية المخططة بعناية للحكومة. كان التركيز الرئيسي ، بدءًا من 60 دولارًا للقرن XX دولارًا ، ينصب على التقنيات العالية والسياسة الاجتماعية المدروسة جيدًا. القطاعات الرائدة في الاقتصاد الوطني هي الهندسة الميكانيكية (صناعة السيارات ، وبناء الطائرات ، وهندسة الراديو والالكترونيات الراديوية ، وبناء السفن) ، والطاقة الكهربائية ، والضوء ، وصناعات الأخشاب ولب الورق والورق. تأتي الإيرادات الكبيرة لموازنة الدولة من السياحة وقطاع الخدمات.

يلعب نظام الضرائب الحكومي في السويد دورًا مهمًا في الحفاظ على مستويات المعيشة المرتفعة. وهي منظمة بحيث تتوافق الأجور المرتفعة مع معدلات الضرائب المرتفعة. يمكن أن تصل إلى 55 دولارًا في المائة من أرباح المواطن.

الأنواع الرئيسية للضرائب التي توفر الإيرادات الرئيسية لميزانيات الدولة على جميع المستويات في السويد هي:

ملاحظة 1

وفقًا للتشريع الضريبي السويدي الحالي ، يتعين على جميع المؤسسات والمنظمات التجارية (بما في ذلك فروعها) التي تمارس أنشطتها الاقتصادية في الولاية دفع ضريبة الدخل (أكثر من 20 دولارًا أمريكيًا). تخضع الضرائب للدخل العالمي للمؤسسات المقيمة ودخل غير المقيمين الذي يتم تلقيه من مصادر سويدية. تعتبر الشركة مقيمة إذا كانت مدرجة في سجل الأعمال السويدي.

بموجب قانون الضرائب السويدي ، فإن فترة الضريبة هي 12 دولارًا أمريكيًا شهريًا. لكن حدود التقويم الخاصة به قد لا تتطابق مع السنة التقويمية. كقاعدة عامة ، يجب أن تنتهي الفترة الضريبية (السنة المالية) في 30 أبريل أو 31 أغسطس أو 31 ديسمبر.

يجب دفع ضريبة الدخل من قبل الأفراد المقيمين في الدولة. بالإضافة إلى ذلك ، يخضع الأفراد الذين عاشوا سابقًا في السويد لضريبة الدخل إذا كان لديهم منزل أو عائلة في البلد. يُطلب من الأجانب أيضًا دفعها إذا مكثوا في أراضي الدولة لأكثر من 183 دولارًا يومًا في السنة التقويمية (أو فترة ضريبية). تنقسم ضريبة الدخل إلى قسمين - بلدية ووطنية (وطنية).

تُفرض ضريبة القيمة المضافة في السويد على جميع الأفراد والكيانات القانونية التي تبيع سلعها وخدماتها في الدولة. علاوة على ذلك ، يمكن أن يتم تحصيل الضرائب في أي مرحلة من مراحل بيع البضائع. معدل الضريبة يختلف (من $ 6 $٪ إلى $ 25 $٪). يعتمد ذلك على طبيعة السلع أو الخدمات. في بعض الحالات ، يتم توفير الإعفاء من دفع هذه الضريبة.

يتأثر تطور النظام الضريبي في السويد بالوضع الاقتصادي العام الذي يتميز بالاتجاهات التالية:

الاستقرار والثبات لعدة سنوات من القواعد العامة لجباية الضرائب ؛

درجة عالية من تطوير النظام التنظيمي ؛

يُنظر إلى التوجه المستمر للدولة لدعم الهيكل على أنه توازن جوفالي ؛

المرونة والانتقائية في اتجاه مجمع الفوائد وإعادة التأهيل لتنفيذ الأهداف العامة للسياسة الاجتماعية والاقتصادية ؛

التقلب والحساسية للتغيرات في تكوين الدخل من الأشياء الخاضعة للضرائب ؛

التوجه المستمر لمكافحة التضخم.

مرونة أنواع مختلفة من الضرائب والمعدلات حسب حالة التدفق النقدي ؛

تغطية الضرائب المختلفة للنقد والممتلكات والممتلكات الطبيعية كأشياء للضرائب.

الضرائب في السويد كبيرة جدًا ، فقد بلغت في بعض السنوات أكثر من 50 ٪ من الناتج المحلي الإجمالي ، بما في ذلك المباشر - 25.3 ، غير المباشر - 14.7 ، التأمين الاجتماعي - 16.5 ٪.

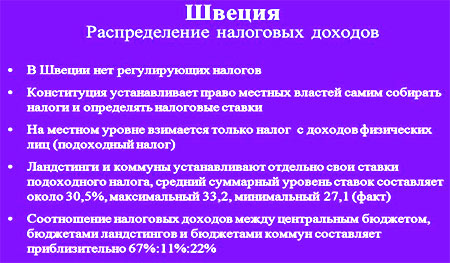

تميز السويد بشكل واضح بين الضرائب التي تقع على عاتق الحكومة وتلك التي تقع على عاتق الحكومات المحلية. وفقًا لذلك يتم تحديد مقدار الضرائب المستلمة في هذه المستويات. وتجدر الإشارة إلى أن معظم هذه الأموال تعاد إلى دافعيها في شكل خدمات يتلقونها من الدولة.

ل الضرائب المباشرة الرئيسيةتشمل ضريبة الدخل الوطنية والمحلية على رأس المال والميراث والهبة. بالإضافة إلى ذلك ، هناك رسوم عديدة من رجال الأعمال للتأمين الاجتماعي ، والمعاشات التقاعدية ، والمساعدة في العلاج الطبي.

ل الضرائب غير المباشرةتشمل تلك التي تتلقاها ميزانية الدولة بالكامل: ضريبة القيمة المضافة (VAT) ، وضريبة الإنتاج على سلع ومنتجات معينة. تحدد السلطات المركزية في السويد كلاً من الضرائب الحكومية والبلدية ، ولكن يحق للسلطات المحلية تحديد بعضها بنفسها. النهج المتبع في السويد لهيكل الضرائب خاص. تشغل الحصة الأكبر الضرائب على الدخل الشخصي والممتلكات والسلع في شكل مكوس وضريبة القيمة المضافة. من بين جميع المبالغ ، 88٪ هي ضرائب الدخل ، منها 41 للسلع والخدمات ، و 28 على الدخل الشخصي ، و 6٪ على الممتلكات.

سمة من سمات النظام الضريبي للدولةالسويد هي تركيزها الاجتماعي. يتم استخدام حوالي 60 ٪ من جميع نفقات الميزانية للرعاية الصحية والضمان الاجتماعي والتعليم والثقافة. نتيجة هذه السياسة هي مستوى عال من الضمان الاجتماعي للمواطنين ، وخاصة المتقاعدين والمعاقين ، والقدرة التصديرية للشركات السويدية التي تحتل مكانة بارزة في السوق العالمية.

باستخدام آلية إعادة توزيع الدخل ، لا تساهم الدولة فقط في معادلة دخول مجموعات مختلفة من السكان ، ولكن أيضًا في الاستهلاك الحالي. يتم حل المشكلات الاجتماعية في المقام الأول عن طريق زيادة العمالة ، والتي تنفق الكثير من المال.

ومع ذلك ، في التسعينيات من القرن الماضي ، ظهرت بعض السمات السلبية أيضًا في الاقتصاد السويدي: زادت معدلات التضخم مقارنة بالمتوقع (بنسبة 2٪) ، وزادت تكاليف العمالة بشكل كبير ، وانخفض نمو الناتج المحلي الإجمالي وإنتاجية العمل. أثرت الضرائب التصاعدية على الدخل المرتفع بشكل كبير على تحسين مستويات المعيشة لمختلف شرائح السكان. نتيجة لهذه السياسة ، فإن السويد لديها أصغر فرق في العالم بين أعلى وأدنى مستويات الاستهلاك.

أدى تنفيذ البرامج الاقتصادية والاجتماعية إلى الحاجة إلى موارد مالية إضافية من ميزانية الدولة ، مما أدى بدوره إلى زيادة العبء الضريبي على دافعي الضرائب. أدى نمو حاجة الدولة إلى الأموال إلى تعزيز الوظيفة المالية للضرائب من خلال زيادة قاعدة وحجم المعدلات ، وعدد الضرائب المستحقة الدفع. وقد أدى ذلك إلى زيادة الإيرادات الضريبية إلى 56٪ من الناتج القومي الإجمالي. تمتلك ضريبة الدخل النصيب الأكبر - 19٪ من الناتج القومي الإجمالي ، ومساهمات التأمين الاجتماعي للمؤسسات - 13٪ ، والمكوس - 5٪ ، وضرائب الاستهلاك - 7٪.

كان الهدف الرئيسي للإصلاح الضريبي ، الذي تم تنفيذه منذ بداية التسعينيات من القرن العشرين ، كما يلي:

إزالة العواقب الاجتماعية والاقتصادية السلبية للنظام الضريبي الحالي ؛

استحالة على دافعي الدخل المرتفع التهرب من دفع الضرائب وضمان شروط متساوية للضرائب لأصحاب الدخول المتساوية.

تخطط الحكومة الجديدة ، التي وصلت إلى السلطة في عام 2006 ، لتخفيض العبء الضريبي بمقدار 27 مليار كرونة سويدية. ومن المقرر أيضًا تقليص حصة الدولة في بعض الشركات ، أي للقيام بخصخصتها الجزئية.

ضريبة القيمة المضافة (VAT).يشبه نظام ضريبة القيمة المضافة في السويد ذلك الموجود داخل الاتحاد الأوروبي. يجب أن تسجل الشركة التي يبلغ حجم مبيعاتها الخاضع لضريبة القيمة المضافة أكثر من مليون كرونة سويدية لدى السلطات الضريبية كدافع لضريبة القيمة المضافة. إذا كان حجم الأعمال أقل من مليون كرونة سويدية ، فإن التسجيل اختياري. معدل ضريبة القيمة المضافة العادي هو 25٪. منخفضة - 12٪ من خدمات الطعام والسياحة. أقل نسبة 6٪ من الصحف. يتم تقديم تقارير ضريبة القيمة المضافة شهريًا جنبًا إلى جنب مع المستندات الداعمة لدفع ضريبة القيمة المضافة.

يتعين على السكان دفع ضريبة بمعدل 1.5٪ على صافي قيمة الممتلكات التي تزيد عن 800000 كرونة سويدية ، والموجودة في السويد وخارجها. الممتلكات التي تشكل رأس المال العامل لا تخضع للضرائب. تدفع العديد من المؤسسات والجمعيات الخيرية ضريبة الأملاك بمعدل 0.15٪ على صافي قيمة الممتلكات التي تزيد عن 25000 كرونة سويدية.

يدفع غير المقيمين هذه الضريبة فقط على الممتلكات الموجودة في السويد. إذا كانت الممتلكات الموجودة في الخارج معفاة من الضرائب ، فيمكن إدراجها في القاعدة الضريبية لغير المقيمين عند تحديد معدل الضريبة المناسب.

مستحقات الرواتب هي كما يلي (٪):

1) للمعاشات - 13 ؛

2) التأمين الطبي - 8.43 ؛

3) معاش الأشخاص (لتوفير لمن ليس لديهم مدة خدمة) - 5.86 ؛

4) تأمين التقاعد - 0.2 ؛

5) التأمين ضد إصابات العمل - 1.38 ؛

6) الحماية الوقائية للموظفين - 0.17 ؛

7) دفع إعانة البطالة ، وإعادة تدريب الذين فقدوا وظائفهم - 2.12 ؛

8) التأمين على الحياة - 0.61 ؛

9) التأمين الجماعي - 0.95 ؛

10) استحقاق التقاعد - 0.28 ؛

11) معاش إضافي - 3.1 ؛

12) ضمان الأجور في حالة إفلاس الشركة - 0.2 ؛

13) تأمين الإصابة - 1 ؛

14) لصندوق الضمان - 0.06 ؛

15) الضريبة على معاشات التقاعد - 0.6. المبلغ الإجمالي للمستحقات هو 38.

إذا كنا لا نتحدث عن موظف ، ولكن عن مالك الشركة ، فإن هيكل المدفوعات يتغير ، ومقدار المستحقات 39.3٪.

ضريبة الشركات في السويد.تحتل أرباح الشركات مكانًا مهمًا في النظام الضريبي. يجب على جميع الشركات والأنواع الأخرى من الشكل القانوني ، مثل الشركات ذات المسؤولية المحدودة ، التسجيل في مكتب براءات الاختراع والتسجيل من أجل الحصول على الشخصية الاعتبارية. بالطبع ، يجب أن يكون ما لا يقل عن 50٪ من المديرين الإداريين والمدير الرئيسي مقيمين في إحدى دول الاتحاد الأوروبي أو الدول الأوروبية. ومع ذلك ، قد تكون هناك استثناءات من القواعد ، الممنوحة من قبل مكتب براءات الاختراع والتسجيل أو الحكومة ، للكيانات القانونية التي لديها مجلس إدارة أغلبية غير سويدي.

تُفرض ضريبة الدخل القومي على المقيمين على جميع الدخل ، وعلى غير المقيمين - على الدخل الوارد من مصادر سويدية. تعتبر الشركة مقيمة ضريبية إذا تم تأسيسها في السويد أو لديها منشأة دائمة في السويد.

تم تحديد معدل الضريبة على الشركات بنسبة 28٪. لا توجد اختلافات في الضرائب على أرباح الشركة الموزعة وغير الموزعة. لا توجد ضرائب محلية للشركات.

يتم تحديد الربح وفقًا لمبادئ المحاسبة المقبولة عمومًا ، مع تعديلات طفيفة للأغراض الضريبية. عند حساب الأرباح ، يتم تقييم الأسهم بسعر سوق أقل. طريقة التقييم البديلة هي 97٪ من سعر الشراء ، ولكن يجب تطبيقها على تقييم محفظة حقوق الملكية بالكامل.

يتم تخفيض القاعدة الخاضعة للضريبة بمقدار مصاريف الأعمال ، بما في ذلك الفائدة على القروض لاستثمار فرع أو شراء معدات جديدة. توجد قائمة بالنفقات غير القابلة للخصم ، مثل نفقات الأنشطة الترفيهية ، والنفقات المتعلقة بالمعاملات مع المشروبات الكحولية التي تتجاوز المعايير المعمول بها.

بالنسبة للمعدات وبراءات الاختراع والعلامات التجارية وصورة الشركة ومبالغ الإهلاك يتم شطبها على أساس القسط الثابت بمعدل 20٪ سنويًا أو على أساس الاستهلاك بمعدل 25٪.

يتم استهلاك المنازل بمعدلات تتراوح من 2٪ إلى 5٪ من سعر الشراء. تعتمد معدلات الاستهلاك بشكل أساسي على الغرض من استخدام المباني. لا تخضع الأرض للاستهلاك ، على الرغم من إمكانية إهلاك تكاليف ترميم الأراضي بمعدل 5٪ سنويًا.

يجب إدراج الربح من بيع الأصول الثابتة الملموسة وغير الملموسة والأصول الأخرى في إجمالي الدخل الخاضع للضريبة للمؤسسة ، وبالتالي ، تخضع للضريبة بمعدل 28٪. يتم شطب الخسائر المتكبدة عند استبعاد الأصول الرأسمالية إلى الدخل الشامل دون أي حد زمني. ومع ذلك ، فإن الضرر الناتج عن بيع محفظة استثمارية للأسهم والأدوات المالية المماثلة الأخرى يمكن فقط تعويضه مقابل الأرباح المستلمة من نفس النوع من الممتلكات.

أرباح الأسهم الواردة من الشركات السويدية المعفاة من الضرائب. قد يتم أيضًا إعفاء أرباح الأسهم المستلمة من شركة تابعة أجنبية من الضرائب ، بشرط أن تخضع الشركة التابعة للضريبة بمعدل 15٪ على الأقل.

يمكن تقييد الخسائر الناتجة في حساب الدخل المستلم في العام المقبل ولا يمكن تحويلها إلى حسابات السنوات السابقة.

يتعين على صاحب العمل دفع اشتراكات الضمان الاجتماعي لموظفيها بمبلغ 33٪ من إجمالي الأجور ، بما في ذلك تكلفة المدفوعات والمزايا الإضافية. يخضع مواطنو الاتحاد الأوروبي العاملون في السويد لقانون الاتحاد الأوروبي. تم تخفيض معدل المساهمة بنسبة 21.39٪ لدخل ريادة الأعمال والعمل للمواطنين الذين تزيد أعمارهم عن 65 عامًا. في بعض المناطق الريفية الشمالية من السويد ، قد يتم تخفيض المعدل الحالي بنسبة 5-10٪.

ينص التشريع على إعفاء ضريبي لمبالغ الضرائب على دخل رأس المال المدفوع في الخارج. بالنسبة لأرباح الأسهم الأجنبية ، يتم منح ائتمان ضريبي فقط على مبلغ الضريبة المقتطعة من المصدر ، وليس على مبلغ ضريبة الشركات الأجنبية. بدلاً من ذلك ، يتم أيضًا إعفاء أرباح الأسهم المستلمة من شركة تابعة أجنبية (الحد الأدنى من المساهمة بنسبة 25 ٪ على الأقل) ، بشرط أن يتم فرض ضريبة على الشركة التابعة بمعدل 15 ٪ على الأقل. إذا لم يتم استيفاء هذه الشروط ، فسيتم إضافة ائتمان ضريبي قياسي بنسبة 13٪ إلى الخصم الضريبي المقتطع ، لكن أرباح الأسهم في السويد تخضع لمعدل ضريبة الشركات البالغ 26٪. يجب تضمين الدخل المستلم من مكتب تمثيلي أجنبي في القاعدة الضريبية للفرع السويدي الرئيسي ، ما لم يكن هناك تعديل على المعاهدة الضريبية.

الضرائب على الأفراد.تلعب ضريبة الدخل الشخصي دورًا مهمًا في إيرادات الموازنة على مستويات مختلفة. يعتبر الأفراد مقيمين في السويد لأغراض ضريبية إذا كانوا موجودين في البلد لأكثر من 183 يومًا في السنة.

يُطلب من المقيمين في السويد دفع ضريبة الدخل الوطنية والبلدية على دخلهم الذي يتلقونه في السويد وخارجها ، وعلى غير المقيمين - فقط على الدخل الذي يتلقونه في السويد.

يُعفى المقيمون في السويد الذين يسافرون إلى الخارج لمدة 6 أشهر على الأقل من دفع ضريبة الدخل السويدية ، بشرط أن يكون الفرد قد دفع ضريبة الدخل في البلد المضيف. بغض النظر عما إذا كان الدخل المستلم خاضعًا للضريبة في بلد أجنبي ، يجوز منح المقيم السويدي ائتمانًا ضريبيًا سنويًا لمبلغ الضرائب السويدية المستحقة وفقًا للشروط التالية:

خلال العام ، يجب أن يكون في نفس البلد ويعمل في نفس المؤسسة ؛

جميع الخصومات والمزايا التي تنطبق على الدخل الذي يتم الحصول عليه في بلد أجنبي ، والتي تحددها القواعد العامة لتشريع نفس البلد لجميع المقيمين فيها ، والتي لا تنظمها المعاهدات الضريبية الدولية ؛

صاحب العمل هو حكومة السويد.

يدفع غير المقيمين في السويد ضرائب على الدخل المستلم من مصادر سويدية ، وكذلك الدخل من المعاملات العقارية ، والدفع مقابل الخدمات المقدمة ، والمعاشات التقاعدية وأنواع معينة من الدخل ورأس المال.

الأجور المشمولة في إجمالي الدخل ، وتتكون من المدفوعات بجميع أنواعها والمعاشات والأجور العينية. من الممكن الحصول على ائتمان ضريبي للضرائب الأجنبية المباشرة حتى مبلغ ضريبة الدخل الوطنية والبلدية السويدية المدفوعة على أنواع الضرائب الأجنبية. بموجب معظم المعاهدات الضريبية ، تضمن ضريبة الدخل البلدية الإعفاء الضريبي للضرائب المدفوعة في الخارج. يتم فرض الضرائب على المتزوجين بشكل منفصل.

الدخل الذي يصل إلى 209100 كرونة سويدية يخضع لضريبة المجلس بمعدل 32٪ تقريبًا. الدخل فوق هذه المبالغ يخضع أيضًا لضريبة وطنية بنسبة 25 ٪. لذلك ، فإن الحد الأقصى لمعدل ضريبة الدخل هو 57٪.

يخضع دخل رأس المال للضريبة بمعدل 30٪ بشكل منفصل.

الفرد الذي يقيم في السويد لمدة تقل عن ستة أشهر كاملة يتحمل مسؤولية ضريبية محدودة. يجب أن يقتطع صاحب العمل الضريبة بنسبة 25٪ عند الدفع مقابل العمل والخدمات التي يتم أداؤها في السويد. لا يُطلب من غير المقيم الذي يتم توظيفه تقديم إقرار ضريبة الدخل لدى السلطات الضريبية.

يتم دفع معظم الضرائب على الصناديق الاجتماعية من قبل صاحب العمل ، ومع ذلك ، فإن الموظف الذي لا يتجاوز عمره 65 عامًا يجب عليه أيضًا دفع مساهمات في التأمين الصحي الفردي - 3.95٪ والمعاشات التقاعدية - 1٪.

يدفع غير المقيمين ضرائب على الدخل من العقارات الموجودة في السويد. إذا أصبح أحد المقيمين في السويد غير مقيم ، فقد يخضع الدخل من الأسهم السويدية لمدة عشر سنوات من تاريخ المغادرة للضريبة في بعض الحالات بأسعار مخفضة. عادة ما يتم فرض ضريبة على دخل الاستثمار بمعدل ثابت - 30٪. لا توجد اكراميات.

يتعين على جميع المواطنين الذين يتلقون دخلًا من العمل تقديم إقرارات ضريبية ، على الرغم من استخدام نماذج إقرار مبسطة في الممارسة العملية. بالنسبة لمعظم المواطنين ، تم تحديد الموعد النهائي لتقديم إعلان في أغسطس. يتم إرسال إشعار ضريبي بالمبلغ المستحق من قبل السلطات الضريبية في سبتمبر. يتم تحصيل مبلغ الضريبة الناقصة من قبل صاحب العمل من راتب الموظف للأشهر الأولى من العام التالي. يدفع رواد الأعمال الأفراد المبلغ المتبقي من الضريبة بأنفسهم في موعد لا يتجاوز أبريل. يتم الاحتفاظ بالإشعارات الضريبية لمدة خمس سنوات إضافية ، لذلك من الممكن إجراء تعديلات للحصول على استرداد الضرائب الزائدة.

قبل التوجه إلى السويد كمهاجر تجاري ، من الجيد معرفة المزيد عن نظام الضرائب في البلاد. الضرائب في السويد معقدة ، وكما يقول مواطنونا ، نظام صعب. إنه يصد البعض ، لأنك إذا جمعت جميع المدفوعات معًا ، فستحصل على معدل فائدة مرتفع إلى حد ما ، وهو من أكبر المعدلات في الاتحاد الأوروبي.

النظام الضريبي في مملكة السويد مليء بالفروق الدقيقة التي يصعب فهمها ليس فقط للروس ، ولكن أيضًا لمواطني الدول الأوروبية الأخرى. ومع ذلك ، إذا فهمت ذلك ، يمكنك الحصول على وظيفة جيدة في البلد وتطوير أي قطاع اقتصادي بنجاح. من سمات خدمة الضرائب في المملكة أنها تتفرع إلى إدارات مسؤولة عن مناطق معينة.

هيكل عائدات الضرائب السويدية للموازنة

على سبيل المثال ، هناك قسم يتعامل حصريًا مع التجارة عبر الإنترنت. يتم توفير اتجاه منفصل للأعمال الأجنبية. منذ يوم انضمامهم إلى السلطات السويدية ، كانوا يسعون جاهدين لجعل نظام الضرائب المحلي أقرب إلى المعايير الأوروبية. على ما يبدو ، ليسوا جيدين في ذلك.

يتم ترتيب هيكل الدولة في مملكة السويد بحيث يتكون معظم دخل الدولة من الضرائب المحصلة. وبالتالي ، يدفع الأفراد والكيانات القانونية في الدولة المقيمون فيها مقابل التعليم المجاني ، والتأمين الممتاز ، والمزايا اللائقة في حالة الوقوع في عدد العاطلين عن العمل ، إلخ.

جدول مقارنة العبء الضريبي على الاقتصاد السويدي

كما في السنوات السابقة ، يتوقع الكثيرون الحصول على وظيفة في دولة أوروبية واعدة في عام 2019. ما هي الضرائب في السويد؟

كما هو الحال في أي نظام ضريبي في العالم ، يسير تحصيل الفوائد على الأنشطة في مملكة السويد في اتجاهين رئيسيين:

يمكن أيضًا إضافة الضرائب على العمالة ورأس المال إلى الاتجاهين الرئيسيين. إن أهداف الضرائب المباشرة هي الدخل والممتلكات. هنا ، يتعين على كل من الأفراد والكيانات القانونية الخروج. يتم جمع الفائدة بثلاث طرق:

أما بالنسبة للضرائب غير المباشرة ، فهي تتعلق برجال الأعمال. هدفها الوحيد هو دوران. ضرائب الإنتاج وضريبة القيمة المضافة قيد التنفيذ.

إذا أخذنا في الاعتبار جميع المداخيل فيما يتعلق بمصادر استلامها ، فيمكننا أيضًا التمييز بين مجموعتين مهمتين:

أي عمل يدر دخلاً ، وفي هذه الحالة يكون مصدر الضرائب. يجب أن يؤخذ هذا في الاعتبار من قبل جميع الذين يبحثون عن وظائف سويدية. يتم خصم ضريبة الدخل من ضريبة القيمة المضافة إذا كنا نتحدث عن أنشطة تجارية واجتماعية. المدفوعات والخصومات الخاصة. تشمل الضرائب على رأس المال تحصيل الفوائد على الدولة والعقارات والأرباح. يتعين على الشركات إجراء خصومات على ضريبة الدخل من مكاسب رأس المال.

يفرض النظام الضريبي في المملكة 15٪ فقط من إجمالي الضريبة على رأس المال. وبناءً على ذلك ، فإن النسبة المتبقية البالغة 85٪ يتم توفيرها للخزانة عن طريق العمالة.

مقارنة معدل ضريبة الدخل في السويد مع الدول الأخرى

إذا تحدثنا عن فرد أو كيان قانوني ، فبإجمالي جميع المدفوعات ، يمكن أن تصل خصوماته إلى 45٪ من إجمالي الدخل. هناك أيضًا نسبة مئوية أعلى من المدفوعات - هذه هي 75٪ ، والتي يتم تحصيلها من عرض الأعمال. ومع ذلك ، فإن الآلاف من مؤسسات الأعمال الاستعراضية تعمل بنجاح على أراضي الدولة ، ولا تعتبر الصناعة غير واعدة.

يبدأ تحصيل ضريبة الدخل على الأفراد من 45 ألف يورو سنويًا. الذين تكون مكاسبهم أقل تُدفع بمعدل صفر. يجب على من تجاوز الفرق المشار إليه إعطاء 20٪ للخزينة. وهذا ليس الحد الأقصى. يزيد المعدل حسب المبلغ ويمكن أن يصل إلى 57٪. تخضع أرباح الأسهم المستلمة من قبل الأفراد لضريبة بنسبة 10٪.

رسم بياني يقارن ضرائب دخل الشركات السويدية بالضرائب في البلدان الأخرى

يتم تطبيق ضريبة القيمة المضافة في السويد على المتطلبات العامة الموضوعة لجميع دول الاتحاد الأوروبي. في الإصدار القياسي ، تساوي 25٪. يتم توفير نسبة الصفر على الصادرات والمنتجات الطبية ووقود الطائرات وما إلى ذلك. معدلات مخفضة - يتم توفير 6 و 12٪ لوسائل الإعلام والمطاعم والأعمال الفندقية ، إلخ.

ضريبة الدخل في الدولة 22٪. هذا هو الأساس. إذا كنا نتحدث عن الربح الذي تحصل عليه الصناديق المشتركة ، فسيكون يساوي 30٪. بالنسبة لأولئك الذين يخططون لشراء عقارات في الدولة ، من المهم معرفة ماهية الضرائب المفروضة على المناطق السكنية والصناعية.

التشريع الضريبي لمملكة السويد يصد العديد من الراغبين في الحصول على سكن في البلاد. بالأرقام ، لا تبدو الرسوم عالية جدًا. فقط 1.7٪.

علاوة على ذلك ، نحن نتحدث عن النسب المئوية للتكلفة الإجمالية ، والتي لا تُفهم على أنها السعر الأولي لشراء العقارات ، ولكن 75٪ منها. أي إذا تم شراء المنزل أو الشقة مقابل 10000 يورو. سيتم احتساب الفائدة من 7500.

نوع آخر من مدفوعات العقارات هو الخصومات التي يقوم بها المشتري للمتر المربع. يمثل هذا 1.5٪ من القيمة السوقية. على عكس البلدان الأخرى ، ليس من المربح في مملكة السويد شراء العقارات لتأجيرها لاحقًا. تعتبر الدولة هذا الدخل هو الدخل الرئيسي ، وبالتالي ، تتقاضى منه مبلغًا لائقًا جدًا. بقدر 30٪. أي أن ما يقرب من نصف أرباح مالك العقارات ستذهب إلى الخزينة ، وهو ما يبدو غير عادل تمامًا لمواطني بلدنا ، حيث يتم تأجير حصة جيدة من الشقق في سوق أسود معفى من الضرائب.

وبحسب ضريبة السكن ، يتعين على الملاك اقتطاع حوالي 300 يورو للخزينة سنويًا. الحد الأقصى للمبلغ 650 يورو في السنة.

إذا ابتعدنا قليلاً عن موضوع الضرائب وركزنا على صيانة العقارات ، فهناك العديد من الفروق الدقيقة الأخرى التي تتطلب نفقات كبيرة من جانب أصحاب المنازل. بادئ ذي بدء ، نحن نتحدث عن فواتير الخدمات العامة.

يذهب نصيب الأسد منهم لدفع تكاليف الكهرباء ، والتي تستخدم لتدفئة الغالبية العظمى من المنازل. في المتوسط ، تبلغ تكلفة هذه التدفئة حوالي 1500 يورو سنويًا.

مقارنة مجموعات الضرائب في السويد مع الدول الأخرى

على الرغم من حقيقة أن السويد ليست جذابة مثل جيرانها من حيث الضرائب ، في عام 2019 لن ينخفض عدد رجال الأعمال والمهاجرين العماليين. يقوم العديد من الأفراد والكيانات القانونية الذين اختاروا الدولة ككائن للحياة والتوظيف وبدء عمل تجاري ، في البداية بتعيين متخصصين يتعاملون مع جميع القضايا المتعلقة بتشريعات الدولة. يساعد هذا الأسلوب في القضاء على الأخطاء المرتبطة بالجهل بالقواعد والقوانين المحلية.

تدل الممارسة على أن نظام الضرائب في المملكة بالنسبة للعديد من مواطنينا أصبح نيرًا لا يطاق وسببًا للانهيار المالي. الأصلح البقاء على قيد الحياة. قبل أن تستقر في البلد ، عليك أن تزن الإيجابيات والسلبيات. أولئك الذين قاموا في البداية بتعيين محاسب ضرائب يدير أعمال المؤسسة هم أقل عرضة للخطر.

خريطة السويد مع تحديد المدن والولايات الحدودية

معفي جزئياً أو كلياً من دفع الضرائب.

حسنًا ، أخيرًا تحدثنا عن الضرائب السويدية بمزيد من التفصيل. أهل العلم ، صححني إذا كذبت في مكان ما.

السويد لديها نظام ضريبي تصاعدي. هذا يعني أنه كلما زادت أرباحك ، زادت الضرائب التي تدفعها.

الضرائب للموظفين

يبلغ متوسط ضريبة الدخل القومي 32٪ (لعام 2014 في جوتنبرج 33.225٪). وهي تشمل: رسوم الكنيسة بنسبة 0.84٪ ، ورسوم الجنازة 0.135٪ ، وضريبة المنطقة 11.13٪ (على سبيل المثال أعتقد بالقياس مع المنطقة الشمالية الغربية الروسية ، على سبيل المثال) ، وضريبة البلدية 21.12٪ (لدينا البلدية وفقًا للقياسات مع روسيا ، ستكون هذه سانت بطرسبرغ وفسيفولوزك وجاتشينا ومدن أخرى في سانت بطرسبرغ ومنطقة لينينغراد).

أنا ولا سيباستيان ندفع رسوم الكنيسة. لم يتم تعييني للكنيسة هنا ، ويبدو أنه تم تعيين سباستيان تلقائيًا ، لكنه هو نفسه ألغى الاشتراك قبل عامين. لذلك ، على الأرجح لا يُسمح لنا بالزواج والتعميد والدفن في الكنيسة. على الرغم من أنه غير معروف على وجه اليقين. ربما تكلف المراسم أكثر بكثير مما لو دفعنا ضريبة الكنيسة هذه. لكننا ، على أي حال ، لا نهتم كثيرًا.

بدون ضريبة الكنيسة تكون الضريبة الشهرية 32.385٪.

يتم دفع الضريبة "مؤقتًا" في العام الحالي ، ويتم إعادة حساب العام التالي ، اعتمادًا على المبلغ الذي دفعته ومقدار الدخل الذي تلقيته في العام السابق.

سأشرح بمثالي.

عملت في المستشفى طوال عام 2013 ، بالإضافة إلى راتبي من شركة Adecco. على مدار العام ، قام صاحب العمل بخصم حوالي 30٪ ضريبة من راتبي. في نهاية عام 2013 تم تلخيص كل مداخلي واتضح أنني ربحت حوالي 92 ألف كرونة (متوسط الراتب السنوي 450 ألف كرون) ودفعت أكثر من 20 ألف كضريبة.

يتم احتساب الضريبة على الدخل السنوي. لعام 2014 ، الدخل السنوي حتى 18،782 غير خاضع للضريبة.

يتم دفع الضريبة عن العام السابق في شهر مايو من العام التالي. في حوالي شهر أبريل ، تأتيك ورقة من مكتب الضرائب ، توضح كل دخلك ، والمعلومات التي تلقاها مكتب الضرائب خلال العام من صاحب العمل ومن البنك الذي تتعامل معه. كما تم تضمين كتيب مع شرح مفصل لمختلف الفروق الدقيقة.

يجب عليك التحقق من صحة المعلومات. إذا كان لديك أي دخل آخر (الهوايات ، والتأجير ، وبيع الأسهم / الأموال ، وما إلى ذلك) ، فأنت بحاجة إلى الإفصاح عنها بشكل إضافي. على الرغم من ممارسة الهوايات وبيع الأشياء واستئجار ما يصل إلى 40.000 سنويًا ، على ما يبدو ، لا تخضع للضريبة. يجب تقديم الإعلان إما عبر الإنترنت أو بالبريد أو عبر الهاتف في موعد أقصاه الخامس من مايو.

فيما يلي جدول من موقع الويب الخاص بالضرائب للحصول على مثال لكيفية فرض الضرائب على الأجور في عام 2014. (على اليسار الراتب ، في الوسط الضريبة ، على اليمين النسبة)

كما ترون ، لقد دفعت ضرائب أكثر بمرتين مما كان ينبغي أن أحصل عليه (حصلت على حوالي 11 ألف دفعة زائدة في عام 2013) ، لذا فإن فرق المدفوعات الزائدة سوف يعيدني. سيباستيان ، على العكس من ذلك ، كسب أكثر مما دفعه في الضرائب ، لذلك كان عليه أن يدفع مبلغًا إضافيًا.

كما ترون ، لقد دفعت ضرائب أكثر بمرتين مما كان ينبغي أن أحصل عليه (حصلت على حوالي 11 ألف دفعة زائدة في عام 2013) ، لذا فإن فرق المدفوعات الزائدة سوف يعيدني. سيباستيان ، على العكس من ذلك ، كسب أكثر مما دفعه في الضرائب ، لذلك كان عليه أن يدفع مبلغًا إضافيًا.

بالإضافة إلى الضرائب ، يقوم صاحب العمل أيضًا بخصم الرسوم الاجتماعية - للمعاشات التقاعدية والقرارات والأيام المرضية وما إلى ذلك.

بالمناسبة ، عندما تحصل على معاش تقاعدي ، يتم أيضًا خصم الضريبة منه. بالإضافة إلى ذلك ، تدفع دائمًا ضريبة القيمة المضافة ، بالإضافة إلى ضرائب السيارات والممتلكات.

إذا كنت تربح أكثر من 33 أو 35 ألفًا (لا أتذكر بالضبط) في الشهر ، فإنك تدفع بالفعل ضريبة بنسبة 50٪ مقابل كل ألف تزيد عن هذا الحد. على سبيل المثال ، إذا ربحت 40 ألفًا ، فإنك تدفع ضريبة 33٪ على 35 منهم ، وعلى المبلغ المتبقي 5000-50٪. هذا ، في رأيي ، يسمى ضريبة هامشية.

إليك شيء من هذا القبيل ، باختصار ، هو الموقف مع ضريبة الموظفين. هذا ، بالطبع ، مجرد غيض من فيض. يحتوي موقع الضرائب skatteverket.se على جميع المعلومات التي تحتاجها. معلومات كثيرة! بما في ذلك في لغات مختلفة (الروسية ، ومع ذلك ، ليست متاحة بعد).

ضريبة لأصحاب المشاريع الفردية.

نظرًا لأنك رئيس نفسك ، فإن مسؤولية دفع الضرائب والرسوم الاجتماعية تقع على عاتقك.

إذا كنت تدير عملك الخاص وتعمل بدوام جزئي في نفس الوقت أثناء تعيينك في مكان ما ، فإن صاحب العمل يدفع ضريبة على عملك بدوام جزئي وفقًا للمخطط الموضح أعلاه ، ويكون عملك بالكامل عليك.

يتم دفع الضريبة على رواد الأعمال الأفراد أيضًا "مقدمًا". لقد ذكرت عندما تحدثت عن تسجيل عملك الخاص أنه عند التسجيل ، فإنك تقدر المبلغ الذي ستكسبه في العام الحالي. قسم الضرائب يقسم هذا المبلغ إلى 12 شهرًا ويجب عليك تحويل المبلغ المحدد إلى حسابهم كل شهر.

خلال العام ، بناءً على كيفية سير أعمالك ، يمكنك تعديل المبلغ ، ولكن لهذا تحتاج إلى إرسال حساب جديد إلى مكتب الضرائب.

خلاصة القول هي أن الضريبة الخاصة بك أقرب ما يمكن إلى الرقم الحقيقي ، لذلك في العام المقبل ، عندما تقدم إقرارًا ، لن تضطر إلى دفع مبلغ إضافي أو استرداد المدفوعات الزائدة. لكن هذا مثالي. من الناحية العملية ، على الأرجح ، سيكون هناك إما دفعة أقل أو دفعة زائدة.

إذا كانت الضريبة تقريبية جدًا ، فسيتم حساب الضريبة على النحو التالي: دخل عملك مطروحًا منه التكاليف = الربح. من الربح تدفع رسومًا اجتماعية - حوالي 25٪ وضريبة حوالي 30٪. لكن مرة أخرى ، يعتمد الأمر على ربحك السنوي - فكلما ربحت ، زادت الضرائب التي دفعتها.

على سبيل المثال ، إذا كان دخلك للسنة 250 ألف كرونة ، فإن ضريبة الرسوم الاجتماعية ستكون 74972 كرونة. كل شيء آخر هو أموالك. (معلومات من verksamt.se)

فيما يلي مثال على الوضع مع الضرائب السويدية

معدل أقساط التأمين لعام 2015:

0٪ من الأجور الإجمالية للعمال المولودين في عام 1937 أو قبل ذلك ؛

10.21٪ - لمن ولدوا من عام 1938 إلى عام 1949 ؛

25.46٪ لمن ولد في عام 1990 وما بعده ؛

31.42٪ - لأي شخص آخر.

الدخل الإجمالي السنوي الذي يقل عن 18،824 كرونة لا يخضع لضريبة الدخل.

مع إجمالي دخل يتراوح بين 18،824 و 443،300 كرونة ، يجب دفع ضريبة البلدية. تختلف معدلات الضرائب من بلدية إلى أخرى ، وتتراوح عادة بين 29-35٪ من إجمالي الراتب.

مع دخل يتراوح من 443،300 إلى 629،200 كرونة ، يجب عليك أيضًا دفع ضريبة الدولة. يمثل 20 في المائة من الدخل أكثر من 443300 كرونة.

بالنسبة للدخل الذي يتجاوز 629.200 كرونة ، يتم فرض ضريبة إضافية بنسبة 5 في المائة من المبلغ الذي يتجاوز 629.200 كرونة.

البيانات المقدمة صالحة لعام 2015.

لا تخضع بعض الخدمات لضريبة القيمة المضافة ، مثل: الرعاية الصحية وطب الأسنان والخدمات الطبية والاجتماعية والتعليم والخدمات المصرفية وبوالص التأمين الخاصة وإيجار السكن

أنت تدفع ضرائب ورسوم على السلع التالية:

الوقود (البنزين والمنتجات النفطية والفحم والغاز السائل)

كهرباء

مشروبات كحولية

منتجات التبغ والتبغ

مكتب الضرائب يرسل إعلانا إلى المنزل. من الضروري التحقق من صحة البيانات المحددة فيه. يمكن بعد ذلك التوقيع عليها بعدة طرق:

ضع توقيعًا بخط اليد وأرسل إقرارًا إلى مصلحة الضرائب.

إرسال رسالة نصية على الهاتف المحمول.

اتصل بـ IRS.

قم بتعبئة التصريح عبر الإنترنت باستخدام الكود الموجود في النموذج.

إصدار تصريح عبر الإنترنت باستخدام التوقيع الإلكتروني (e-legalization).

تشمل أجهزة استقبال التلفزيون المعدات المصممة لاستقبال إشارة تلفزيونية ، بغض النظر عن طريقة الاستقبال. على سبيل المثال: التلفزيون و VCR ومسجل DVD وجهاز استقبال التلفزيون الرقمي (قبل 14 يونيو 2014 ، دفع مستخدمو الكمبيوتر هذه الضريبة أيضًا).

في عام 2015 ، كانت رسوم ترخيص جهاز التلفزيون 2076 كرونة في السنة.

كما في السنوات السابقة ، يتوقع الكثير من الناس الحصول على وظيفة في دولة أوروبية واعدة في عام 2018. لماذا تُفرض الضرائب في السويد

كما هو الحال في أي نظام ضريبي في العالم ، يسير تحصيل الفوائد على الأنشطة في مملكة السويد في اتجاهين رئيسيين:

إذا أخذنا في الاعتبار جميع المداخيل فيما يتعلق بمصادر استلامها ، فيمكننا أيضًا التمييز بين مجموعتين مهمتين:

مقارنة معدل ضريبة الدخل في السويد مع الدول الأخرى

يتم تطبيق ضريبة القيمة المضافة في السويد على المتطلبات العامة الموضوعة لجميع دول الاتحاد الأوروبي. في الإصدار القياسي ، تساوي 25٪. يتم توفير نسبة الصفر على الصادرات والمنتجات الطبية ووقود الطائرات وما إلى ذلك. معدلات مخفضة - يتم توفير 6 و 12٪ لوسائل الإعلام والمطاعم والأعمال الفندقية ، إلخ.

نوع آخر من مدفوعات العقارات هو الخصومات التي يقوم بها المشتري للمتر المربع. يمثل هذا 1.5٪ من القيمة السوقية. على عكس البلدان الأخرى ، ليس من المربح في مملكة السويد شراء العقارات لتأجيرها لاحقًا. تعتبر الدولة هذا الدخل هو الدخل الرئيسي ، وبالتالي ، تتقاضى منه مبلغًا لائقًا جدًا. بقدر 30٪. أي أن ما يقرب من نصف أرباح مالك العقارات ستذهب إلى الخزينة ، وهو ما يبدو غير عادل تمامًا لمواطني بلدنا ، حيث يتم تأجير حصة جيدة من الشقق في سوق أسود معفى من الضرائب.

وبحسب ضريبة السكن ، يتعين على الملاك اقتطاع حوالي 300 يورو للخزينة سنويًا. الحد الأقصى للمبلغ 650 يورو في السنة.

على الرغم من حقيقة أن السويد ليست جذابة مثل جيرانها من حيث الضرائب ، في عام 2018 لن ينخفض عدد رجال الأعمال والمهاجرين العماليين. يقوم العديد من الأفراد والكيانات القانونية الذين اختاروا الدولة ككائن للحياة والتوظيف وبدء عمل تجاري ، في البداية بتعيين متخصصين يتعاملون مع جميع القضايا المتعلقة بتشريعات الدولة. يساعد هذا الأسلوب في القضاء على الأخطاء المرتبطة بالجهل بالقواعد والقوانين المحلية.

تدل الممارسة على أن نظام الضرائب في المملكة بالنسبة للعديد من مواطنينا أصبح نيرًا لا يطاق وسببًا للانهيار المالي. الأصلح البقاء على قيد الحياة. قبل أن تستقر في البلد ، عليك أن تزن الإيجابيات والسلبيات. أولئك الذين قاموا في البداية بتعيين محاسب ضرائب يدير أعمال المؤسسة هم أقل عرضة للخطر.

خريطة السويد مع تحديد المدن والولايات الحدودية

بينما يجب على المقيمين في الدولة ، وجميعهم أشخاص على صلة وثيقة بالمملكة أو يقيمون على أراضيها ، أن يقتطعوا الفوائد من كل دخلهم العالمي إلى الخزانة ، ثم يجب على غير المقيمين خصم الضرائب فقط من هذا الدخل الذي مصدره تقع في أراضي السويد.

تسعى معظم دول الاتحاد الأوروبي جاهدة لجعل شروط الإقامة في أراضي الدول أكثر جاذبية. لكن ليس السويد. إذا حكمنا من خلال السياسة التي تنتهجها حكومتها ، فإن الضرائب لن تنخفض ، بل على العكس ستزيد. اليوم ، يجب على الشخص الذي يكسب حوالي 5000 يورو شهريًا أن يدفع للدولة 45٪ ، أي نصف الأموال التي عمل بها لمدة شهر كامل.

إذا حصل صاحب المعاش على دخل يزيد عن 12000 يورو في السنة ، تحسب الفائدة منه ، من الأجور. تهدف الابتكارات الضريبية السويدية في معظمها إلى زيادة الرسوم وليس تخفيف العبء.

في السنوات الأخيرة ، بدأت الأعمال الصغيرة في السويد في التدهور. ويرجع ذلك إلى المخاطر المتزايدة المرتبطة بتطور الأزمة الاقتصادية. ليس الدور الأخير في قائمة العوامل السلبية تلعبه الضرائب. ومع ذلك ، إذا كانت لديك خطة عمل جيدة ورؤية واقعية للسوق السويدية ، فيمكنك الاعتماد على النجاح حتى مع مثل هذا العبء الضريبي.

قبل التوجه إلى السويد كمهاجر تجاري ، من الجيد معرفة المزيد عن نظام الضرائب في البلاد. الضرائب في السويد معقدة ، وكما يقول مواطنونا ، نظام صعب. إنه يصد البعض ، لأنك إذا جمعت جميع المدفوعات معًا ، فستحصل على معدل فائدة مرتفع إلى حد ما ، وهو من أكبر المعدلات في الاتحاد الأوروبي.

النظام الضريبي في مملكة السويد مليء بالفروق الدقيقة التي يصعب فهمها ليس فقط للروس ، ولكن أيضًا لمواطني الدول الأوروبية الأخرى. ومع ذلك ، إذا فهمت ذلك ، يمكنك الحصول على وظيفة جيدة في البلد وتطوير أي قطاع اقتصادي بنجاح. من سمات خدمة الضرائب في المملكة أنها تتفرع إلى إدارات مسؤولة عن مناطق معينة.

هيكل عائدات الضرائب السويدية للموازنة

على سبيل المثال ، هناك قسم يتعامل حصريًا مع التجارة عبر الإنترنت. يتم توفير اتجاه منفصل للأعمال الأجنبية. منذ الانضمام إلى الاتحاد الأوروبي ، تسعى السلطات السويدية جاهدة لتقريب نظام الضرائب المحلي من المعايير الأوروبية. على ما يبدو ، ليسوا جيدين في ذلك.

يتم ترتيب هيكل الدولة في مملكة السويد بحيث يتكون معظم دخل الدولة من الضرائب المحصلة. وبالتالي ، يدفع الأفراد والكيانات القانونية في الدولة المقيمون فيها مقابل التعليم المجاني ، والتأمين الممتاز ، والمزايا اللائقة في حالة الوقوع في عدد العاطلين عن العمل ، إلخ.

يتم ضمان مستوى المعيشة المرتفع في السويد من خلال معدلات الضرائب الباهظة. هذا لا يخيف مواطنينا الذين يسعون لفتح عمل تجاري في المملكة. هناك العديد من الأمثلة على الأعمال الناجحة لمواطنينا في السويد.

جدول مقارنة العبء الضريبي على الاقتصاد السويدي

يمكن أيضًا إضافة الضرائب على العمالة ورأس المال إلى الاتجاهين الرئيسيين. إن أهداف الضرائب المباشرة هي الدخل والممتلكات. هنا ، يتعين على كل من الأفراد والكيانات القانونية الخروج. يتم جمع الفائدة بثلاث طرق:

أما بالنسبة للضرائب غير المباشرة ، فهي تتعلق برجال الأعمال. هدفها الوحيد هو دوران. ضرائب الإنتاج وضريبة القيمة المضافة قيد التنفيذ.

أي عمل يدر دخلاً ، وفي هذه الحالة يكون مصدر الضرائب. يجب أن يؤخذ هذا في الاعتبار من قبل جميع الذين يبحثون عن وظائف سويدية. يتم خصم ضريبة الدخل من الأجور في السويد ، ضريبة القيمة المضافة ، إذا كنا نتحدث عن الأنشطة التجارية والاجتماعية. المدفوعات والخصومات الخاصة. تشمل الضرائب على رأس المال تحصيل الفوائد على الدولة والعقارات والأرباح. يتعين على الشركات إجراء خصومات على ضريبة الدخل من مكاسب رأس المال.

يفرض النظام الضريبي في المملكة 15٪ فقط من إجمالي الضريبة على رأس المال. وبناءً على ذلك ، فإن النسبة المتبقية البالغة 85٪ يتم توفيرها للخزانة عن طريق العمالة.

إذا تحدثنا عن فرد أو كيان قانوني ، فبإجمالي جميع المدفوعات ، يمكن أن تصل خصوماته إلى 45٪ من إجمالي الدخل. هناك أيضًا نسبة مئوية أعلى من المدفوعات - هذه هي 75٪ ، والتي يتم تحصيلها من عرض الأعمال. ومع ذلك ، فإن الآلاف من مؤسسات الأعمال الاستعراضية تعمل بنجاح على أراضي الدولة ، ولا تعتبر الصناعة غير واعدة.

يبدأ تحصيل ضريبة الدخل على الأفراد من 45 ألف يورو سنويًا. الذين تكون مكاسبهم أقل تُدفع بمعدل صفر. يجب على من تجاوز الفرق المشار إليه إعطاء 20٪ للخزينة. وهذا ليس الحد الأقصى. يزيد المعدل حسب المبلغ ويمكن أن يصل إلى 57٪. تخضع أرباح الأسهم المستلمة من قبل الأفراد لضريبة بنسبة 10٪.

رسم بياني يقارن ضرائب دخل الشركات السويدية بالضرائب في البلدان الأخرى

ضريبة الدخل في الدولة 22٪. هذا هو الأساس. إذا كنا نتحدث عن الربح الذي تحصل عليه الصناديق المشتركة ، فسيكون يساوي 30٪. بالنسبة لأولئك الذين يخططون لشراء عقارات في الدولة ، من المهم معرفة ماهية الضرائب المفروضة على المناطق السكنية والصناعية.

التشريع الضريبي لمملكة السويد يصد العديد من الراغبين في الحصول على سكن في البلاد. بالأرقام ، لا تبدو الرسوم عالية جدًا. فقط 1.7٪.

علاوة على ذلك ، نحن نتحدث عن النسب المئوية للتكلفة الإجمالية ، والتي لا تُفهم على أنها السعر الأولي لشراء العقارات ، ولكن 75٪ منها. أي إذا تم شراء المنزل أو الشقة مقابل 10000 يورو. سيتم احتساب الفائدة من 7500.

إذا ابتعدنا قليلاً عن موضوع الضرائب وركزنا على صيانة العقارات ، فهناك العديد من الفروق الدقيقة الأخرى التي تتطلب نفقات كبيرة من جانب أصحاب المنازل. بادئ ذي بدء ، نحن نتحدث عن فواتير الخدمات العامة.

يذهب نصيب الأسد منهم لدفع تكاليف الكهرباء ، والتي تستخدم لتدفئة الغالبية العظمى من المنازل. في المتوسط ، تبلغ تكلفة هذه التدفئة حوالي 1500 يورو سنويًا.

مقارنة مجموعات الضرائب في السويد مع الدول الأخرى

وقعت السويد 84 اتفاقية حتى الآن ، والغرض منها هو منع الازدواج الضريبي على المواطنين المقيمين في بلدين في وقت واحد ولديهم التزامات ضريبية في كليهما. نتيجة لذلك ، إذا كان الشخص قد دفع بالفعل ضريبة الدخل في إحدى دول الاتفاقية ، فإنه يبقى في مملكة السويد له خصم الفرق المتبقي إلى خزينة الدولة.

إذا أثبت شخص ما أنه قد دفع بالفعل ضريبة في إحدى البلدان لنوع معين من النشاط ، فلن يخضع هذا النشاط في السويد للفائدة. وهذا ينطبق على الاتفاقيات المبرمة مع الدنمارك وفنلندا وأيسلندا والنرويج. إذا كنا نتحدث عن دول ليس للمملكة معها أي اتفاقيات بشأن الازدواج الضريبي ، فعندئذ يتم اتخاذ جميع الإجراءات لضمان عدم تعرض الشخص للازدواج الضريبي من نفس النشاط.

معفي جزئياً أو كلياً من دفع الضرائب.

الأكثر جاذبية لبدء عمل تجاري هي المجالات التالية:

بالإضافة إلى الضرائب المرتفعة ، هناك مزالق أخرى لرجال الأعمال من الخارج في مملكة السويد.

وتشمل هذه القوانين التي تسمح للأجانب بفتح نوعين فقط من المؤسسات في الدولة: شركة مساهمة مفتوحة أو شركة ذات مسؤولية محدودة. بالإضافة إلى ذلك ، يمكن أن تتأخر بشكل كبير إجراءات بدء عمل تجاري وبيعه. إذا لم يكن اختيار بلد ما لبدء عمل تجاري أمرًا أساسيًا ، فيجب أن تفكر مليًا قبل بدء نشاط في المملكة. ربما تبدو دول الاتحاد الأوروبي الأخرى أكثر إثارة للاهتمام.

يشمل نظام الضرائب في السويد ضريبة الشركات الوطنية وضريبة البلدية (المحلية). تخضع الشركات المقيمة في السويد لضريبة الدخل القومي على جميع الدخل ، بينما تخضع الشركات غير المقيمة للدخل من مصادر سويدية. تعتبر الشركة مقيمة ضريبية إذا كانت مسجلة وتعمل في السويد أو لديها منشأة دائمة في السويد. تم تحديد معدل ضريبة الدخل على الشركات بنسبة 28٪. لا تخضع الشركات للضرائب المحلية.

يتم تحديد الربح وفقًا لمبادئ المحاسبة المقبولة عمومًا. يمكن تخفيض القاعدة الضريبية من خلال تكلفة ممارسة الأعمال التجارية ، بما في ذلك الفائدة على القروض المستثمرة في شراء معدات جديدة. توجد قائمة بالمصروفات غير القابلة للخصم من القاعدة الخاضعة للضريبة. وتشمل هذه النفقات التي لا تتعلق بأنشطة الإنتاج أو مصاريف الترفيه التي تتجاوز الحدود الموضوعة لها (تكاليف الأحداث الترفيهية).

يجب أن يشمل إجمالي الدخل الخاضع للضريبة الربح من بيع الأصول الثابتة الملموسة وغير الملموسة والأصول الأخرى. يخضع هذا الربح للضريبة بنفس المعدل - 28٪.

يتم شطب الخسائر من بيع الأصول مقابل الدخل الشامل دون أي قيود. ولا يمكن شطب الخسارة المستلمة في حالة التنفيذ غير الناجح للمحفظة الاستثمارية للأسهم والمعاملات المالية الأخرى إلا على حساب الربح المحصل من إجراءات مماثلة. فقط تلك الأرباح المستلمة من الشركات السويدية معفاة من الضرائب. توزيعات الأرباح المستلمة من شركة تابعة أجنبية (الحد الأدنى من المساهمة بنسبة 25٪ على الأقل) يمكن إعفاؤها من الضريبة إذا كان معدل الضريبة 15٪ أو أكثر.

يشبه حساب ضريبة القيمة المضافة إجراء تحديدها في الدول الأعضاء في الاتحاد الأوروبي. إذا كان حجم مبيعات الشركة أقل من مليون كرونة سويدية ، فإنها لا تخضع للتسجيل لدى السلطات الضريبية ، إذا كان حجم المبيعات أكثر من مليون ، فيجب التسجيل لدى سلطات الضرائب المحلية كدافع لضريبة القيمة المضافة. المعدل القياسي لضريبة القيمة المضافة هو 25٪ ، والمعدل المخفض (إنتاج الغذاء ، السياحة) هو 12٪. أدنى معدل - 6 ٪ ، ينطبق على الشركات التي تتعلق أنشطتها بإنتاج الدوريات. يتم تقديم تقارير ضريبة القيمة المضافة شهريًا مع الإيصالات المدفوعة المرفقة.

بالنسبة للشركات الموجودة في الخارج ، ينص القانون السويدي على إعفاء ضريبي يساوي مبلغ الضرائب المحصلة من شركة في بلد آخر. أرباح الأسهم المستلمة من شركة تابعة أجنبية (الحد الأدنى من المساهمة بنسبة 25 ٪ على الأقل) معفاة من ضريبة الدخل ، بشرط أن تخضع الشركة التابعة للضريبة بمعدل 15 ٪ على الأقل. يتم تعديل معدل الأرباح الحالي من خلال الاتفاقيات الدولية لتجنب الازدواج الضريبي. يمكن ترحيل الائتمان الضريبي غير المستخدم إلى السنوات الثلاث القادمة. يجب تضمين الدخل المستلم من مكتب تمثيلي أجنبي في القاعدة الضريبية للفرع السويدي الرئيسي ، ما لم يكن هناك تعديل على المعاهدة الضريبية.

يدفع سكان السويد ضريبة الدخل الوطنية والبلدية على أساس الدخل المعلن. يتم فرض هذه الضرائب على كل من الدخل المستلم في السويد نفسها والدخل المستلم على أراضي الدول الأخرى. يدفع غير المقيمين الضرائب المذكورة أعلاه فقط إذا كانت أعمالهم موجودة في السويد نفسها. يُعفى فقط سكان السويد الذين يسافرون خارج السويد لمدة تزيد عن ستة أشهر من دفع ضريبة الدخل. في هذه الحالة ، الشرط الضروري هو دفع الضريبة في البلد المضيف. يُمنح المقيم في السويد إعفاء ضريبيًا لمدة عام يساوي مبلغ الضرائب السويدية ، بغض النظر عن حقيقة أن ضريبة الدخل مقتطعة خارج الدولة.

هذا ممكن في ظل الشروط التالية:

1. يجب أن يكون المقيم في نفس البلد ويعمل في نفس الشركة لمدة عام واحد ؛

2. يجب أن تمتثل الضرائب والمزايا لقوانين البلد المضيف وألا تتعارض مع المعاهدات الضريبية الدولية ؛

3. يجب أن يكون صاحب العمل هو الحكومة السويدية.

يخضع غير المقيمين في السويد لضرائب الدخل الوطنية والبلدية على الدخل المستمد من مصادر سويدية. يخضع الدخل من المعاملات العقارية ، والدخل من الخدمات المقدمة ، وما إلى ذلك أيضًا للضرائب. يتم تضمين الأجور في إجمالي الدخل إلى جانب جميع أنواع المدفوعات (معاشات التقاعد ، والأجور العينية ، وما إلى ذلك) ائتمان ضريبي بمقدار الضرائب المدفوعة في الخارج مكفول من خلال ضريبة الدخل البلدية. يتم فرض الضرائب على المتزوجين بشكل منفصل. الدخل الذي يصل إلى 209000 كرونة سويدية يخضع لضريبة المجلس بمعدل 30٪ تقريبًا. الدخل الذي يزيد عن هذا المبلغ يخضع لضريبة وطنية بنسبة 25٪. وبالتالي ، يبلغ الحد الأقصى لمعدل ضريبة الدخل (البلدية والوطنية) حوالي 55٪.

يخضع دخل رأس المال للضريبة بشكل منفصل - بمعدل 30٪.

الفرد الذي يقيم في السويد لمدة تقل عن 6 أشهر كاملة يتحمل مسؤولية ضريبية محدودة. يجب أن يقتطع صاحب العمل الضريبة بنسبة 25٪ عند الدفع مقابل العمل والخدمات التي يتم أداؤها في السويد. لا يُطلب من غير المقيم الذي يعمل أن يقدم إقرار ضريبة الدخل إلى السلطات الضريبية.