عند شراء عقار ، يحق لك الحصول على خصم الممتلكات واسترداد ضريبة الدخل الشخصية المدفوعة مسبقًا. كيفية الحصول على خصم ومن يستطيع الحصول عليه ، اقرأ المقال: "". لتلقي خصم الممتلكات وضريبة الدخل المرتجع ، تحتاج إلى تنفيذ عدد من الإجراءات ، أحدها هو ملء إعلان 3-NDFL. كيف تملأ 3-NDFL بشكل صحيح عند شراء شقة ، سوف تتعلم أدناه. هناك أيضًا عينة لملء 3-NDFL للحصول على خصم الممتلكات عند شراء منزل ، والتي ستجدها في نهاية المقال. باستخدام التوصيات أدناه وإعلان المثال المكتمل ، يمكنك بسهولة ملء نموذج 3-NDFL لحالتك.

في الشكل أدناه ، يفحص الرسم البياني فئات المواطنين الذين لديهم خصم ضريبي وغير مؤهلين للحصول عليه. ⇓

إذا كنت ترغب في تقديم تصريح 3-NDFL لإرجاع ضريبة الدخل عند شراء شقة ومساكن أخرى ، فيمكنك القيام بذلك في أي وقت خلال العام. يمكنك الإبلاغ عن السنوات الثلاث الماضية. على سبيل المثال ، إذا اشتريت شقة أو منزلًا أو غرفة أو أي مسكن آخر في عام 2014 ، فيمكنك ملء وتقديم 3-NDFL لتلقي خصم الممتلكات خلال عام 2015 بمبلغ لا يتجاوز دخلك للسنة المشمولة بالتقرير (في هذا المثال ، 2014) ...

املأ نموذج الإعلان بعناية ، ولا تكن مخطئًا ، وإلا فسيتعين أن يبدأ كل شيء من جديد. تحتوي كل خلية على رمز واحد ، ويجب أن تكون جميع الأحرف كبيرة ومطبوعة. إذا كانت هناك خلايا فارغة ، فضع شرطات فيها.

إذا أدخلت البيانات يدويًا باستخدام قلم ، فاستخدم معجونًا باللون الأزرق أو الأسود.

يوجد 23 ورقة في الإعلان ، ولا داعي لملء كل شيء ، ولا داعي لتسليم الصفحات التي لم تكتمل ، فقط الصفحات المكتملة تقدم لمكتب الضرائب.

تحمل مسؤولية تنفيذ المستند ، لأنه يتم فيه حساب مبلغ ضريبة الدخل ، والتي يمكنك إرجاعها من الدولة بقرار إيجابي من مصلحة الضرائب.

هذه هي القواعد الأساسية لملء الإعلان ، دعنا الآن ننتقل إلى تسجيل 3-NDFL صفحة بصفحة للحصول على خصم عند شراء شقة.

يوضح الشكل أدناه قائمة المستندات المطلوبة المقدمة مع إعلان 3-NDFL. ⇓

ما الأوراق والصفحات التي أحتاج لملئها؟ يتكون الإعلان بأكمله من الصفحات التالية:

في المجموع ، من أصل 23 ورقة من الإعلان ، يجب إكمال 7 فقط.

تتكون صفحة العنوان من صفحتين وتحتوي على معلومات عامة عن دافع الضرائب. تمت مناقشة ملء سطر بسطر مفصل لهاتين الصفحتين في المقالة: "". يمكنك متابعة الرابط واستخدام التوصيات المقدمة هناك. يوضح الشكل أدناه مثالاً لملء صفحة العنوان لإعلان 3-NDFL.

في صفحة عنوان الإعلان ، من الضروري الإشارة إلى البيانات الأساسية لدافع الضرائب والتوقيع على هذه الورقة.

ننتقل الآن إلى الورقة G1. هنا يأتي الحساب المقدم في العمل.

يتم ملء هذه الورقة على أساس أن صاحب العمل يجب أن يقدم لك.

في الفقرة 1.1 ، في السطور 010-120 من هذه الورقة ، يجب أن تعكس دخلك حسب الأشهر ، ويُشار إلى الدخل على أساس الاستحقاق من بداية العام ، أي أولاً يتم الإشارة إلى الدخل لشهر يناير ، ثم لشهر يناير وفبراير ، ثم يناير وفبراير ومارس ، إلخ. يشار فقط إلى ضريبة الدخل مع ضريبة الدخل الشخصية بمعدل 13٪. يجب أن تنعكس البيانات الخاصة بالسنة التقويمية التي تم فيها شراء الشقة.

في السطر 130 ، تحتاج إلى تحديد عدد الأشهر التي لم يتجاوز فيها دخلك 40000 روبل.

في السطر 140 ، يشير الرقم إلى عدد الأشهر التي لم يتجاوز فيها الدخل 280.000 روبل. مبلغ 280،000 - حتى هذا المبلغ ، يتم تطبيق خصم للأطفال على الموظف. بعد أن وصل دخل الموظف ، الذي تم استلامه على أساس الاستحقاق منذ بداية العام ، إلى 280 ألف روبل روسي ، لا يتم تطبيق الاستقطاعات الخاصة بالأطفال.

نموذج لحساب التخفيضات الضريبية لـ 3 ضريبة دخل شخصية

تحدد الفقرة 2 التخفيضات الضريبية القياسية المستحقة للموظف.

يرجى ملاحظة ، خصم 400 روبل. في السطر 170 من 01/01/2012 لا ينطبق.

يتم ضرب الخصم في السطرين 150 و 160 في عدد الأشهر. علاوة على ذلك ، يمكن تطبيق واحد فقط من هذين الاستقطاعات على الموظف.

يتم تطبيق بقية الخصومات في السطور 180-210 على الأطفال ، ويتم ضرب الخصم في القيمة في السطر 140.

يشير السطر 220 إلى القيمة الإجمالية للخصومات المقدمة للموظف للسنة ، والتي تم الحصول عليها عن طريق إضافة القيم في السطور 150-210.

تعبئة استمارة الاستقطاع الضريبي من نموذج 3 ضريبة الدخل الشخصي

تهدف هذه الورقة إلى الحساب المباشر لخصم العقار للشراء ، وكذلك بناء العقارات السكنية.

تحتوي الفقرة 1 على معلومات حول شقة ومنزل وعقارات سكنية أخرى تم بناؤها أو شراؤها.

010 - رمز الكائن ، مأخوذ من الملحق 5 لإجراء ملء 3-NDFL:

020 - نوع العقار ، يتم تحديد أحد الخيارات المقترحة.

030 - علامة دافع الضرائب ، يُشار إلى دافع الضرائب ، الذي ينعكس دخله في هذا الإقرار: صاحب المنزل أو زوجته (زوجها).

040 - عنوان العقار الذي تم شراؤه.

050 - موعد صدور قانون نقل السكن.

060 - تاريخ تسجيل ملكية السكن.

070 - تاريخ تسجيل ملكية قطعة الأرض.

080 - تاريخ طلب توزيع الحسم إذا كانت الشقة ملكية مشتركة (بدون أسهم).

090 - حصة في شراء المساكن.

100 - السنة التي بدأ فيها استخدام الخصم.

110 - يجب ألا يزيد مبلغ المصاريف المتعلقة بشراء شقة عن مبلغ خصم الممتلكات (2،000،000 روبل) ، باستثناء الفائدة على القروض.

120- مقدار الفائدة المدفوعة على القروض المأخوذة لشراء المساكن.

يوضح الشكل أدناه مثالاً لملء sheet_I في الإقرار الضريبي.

نموذج لملء 3 ضريبة دخل شخصية عند شراء شقة

احتساب خصم العقار في الإقرار الضريبي

الأسطر 130-180 - تشير إلى مبلغ اقتطاع الملكية لمصاريف شراء المساكن ودفع الفائدة على القروض عن الفترات الضريبية السابقة.

السطر 190-200 هو باقي الخصم لمصاريف الشراء والفائدة المنقولة من الفترة الضريبية السابقة.

يتم ملء السطور 130-200 عندما تكون قد تلقيت الخصم بالفعل في السنوات السابقة ، ولكنك لم تستلمه بالكامل بعد ، لأن الخصم الخاص بالسنة يمكن تقديمه بمبلغ لا يتجاوز دخلك السنوي.

السطر 210 هو مبلغ خصم مصاريف الشراء الذي سيتم تقديمه عند الإشعار.

السطر 220 هو مبلغ الخصم للفائدة المدفوعة ، المقدمة عند الإخطار.

يشير السطر 210-220 إلى الخصم الذي تتلقاه من صاحب العمل بناءً على الإشعار الضريبي الذي أصدرته. بعد كل شيء ، يمكنك الحصول على الخصم المستحق بطريقتين: في نفس الوقت ، من خلال تقديم إقرار ضريبة الدخل إلى مصلحة الضرائب ، أو تدريجياً كل شهر ، في هذه الحالة ، لن يقوم صاحب العمل بخصم مبلغ ضريبة الدخل من الخاص بك. راتب.

السطر 230 - حجم الوعاء الضريبي مطروحًا منه الخصومات ، يتم الحصول عليه باعتباره إجمالي الدخل للسنة المشمولة بالتقرير من السطر 120 من الورقة G1 مطروحًا منه إجمالي الخصم القياسي من السطر 220 من الورقة G1 ، وكذلك مطروحًا منه الخصم المقدم عند الإخطار من السطران 210 و 220 من الورقة 1. سيتم احتساب المبلغ وضريبة الدخل ، والتي يمكنك إرجاعها لسنة إعداد تقارير واحدة. إذا كان هذا المبلغ أقل من خصم الممتلكات الخاصة بك ، فسيتم تحويل باقي الخصم إلى العام المقبل ، يمكنك الحصول عليه في العام المقبل عن طريق ملء الإقرار مرة أخرى. سيتم ترحيل ما تبقى من الخصم إلى العام المقبل حتى تتلقى خصم العقار المستحق لك بالكامل.

السطر 240 - لا يمكن أن يتجاوز مبلغ المصاريف المستخدمة لأغراض خصم الممتلكات لسنة إعداد التقارير القاعدة الضريبية المحسوبة في السطر 230.

السطر 250 - لا يمكن أن يكون مبلغ الفائدة المدفوعة على قرض الرهن العقاري المستخدم لأغراض خصم الممتلكات أكثر من الفرق بين السطر 230 و 240.

السطر 260 - ما تبقى من خصم العقار لتكلفة شراء شقة. إذا لم يكن الدخل للسنة المشمولة بالتقرير كافياً لتلقي الخصم بالمبلغ المحدد (أي أن دخلك للسنة أقل من خصم الممتلكات) ، فسيتم تحويل باقي الخصم إلى العام التالي. يتم الحصول على القيمة كخط 110 - (130 + 210 + 240).

السطر 270 - رصيد خصم الممتلكات لتكلفة دفع الفائدة على القرض ، والذي يتم ترحيله إلى العام التالي.

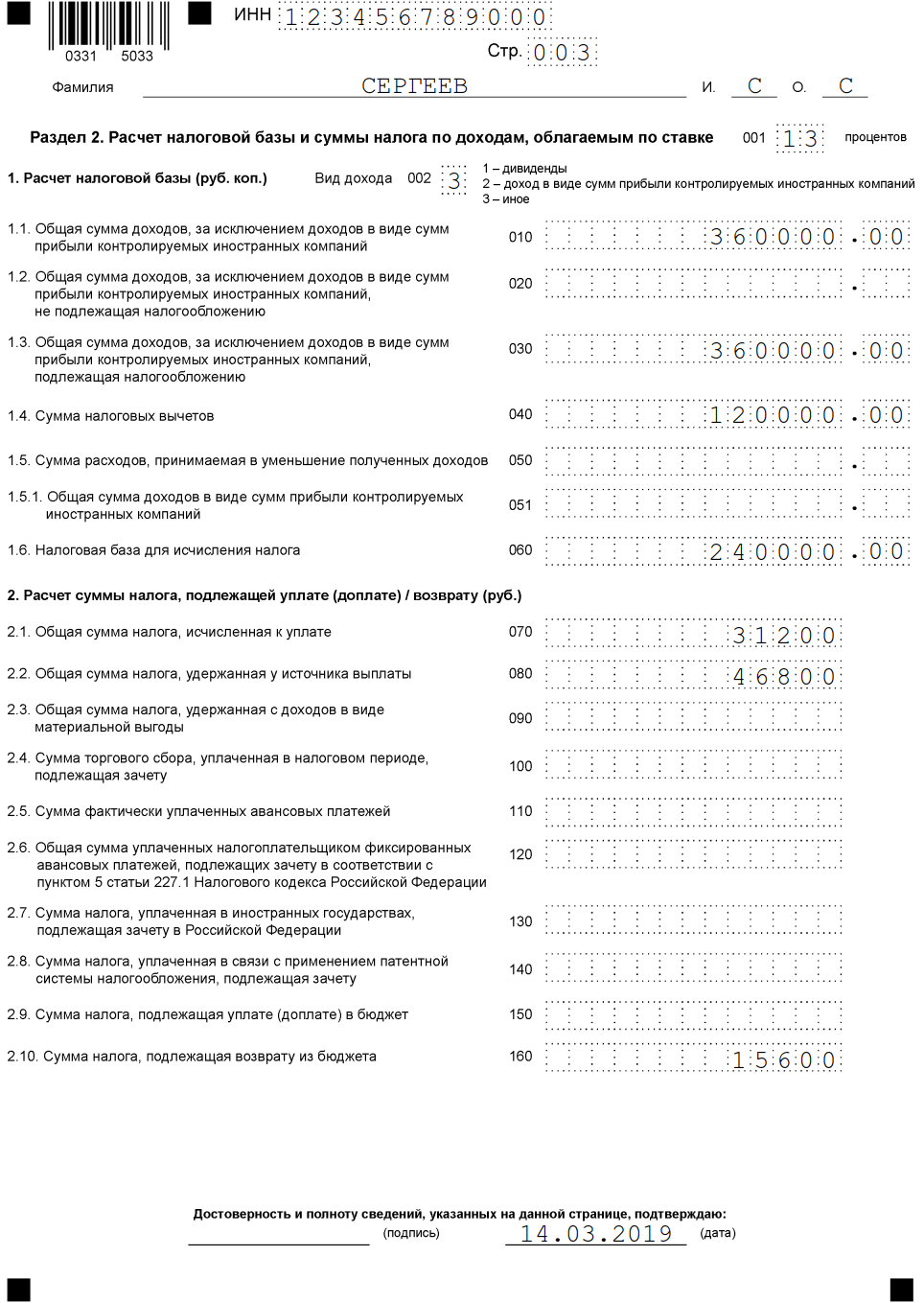

تعبئة الإقرار الضريبي. حساب خصم الممتلكات

بعد ملء ورقة العمل G1 و I ، تحقق مما يلي:

تحسب ورقة العمل هذه المبلغ الإجمالي للدخل والضرائب. يشير البند 1 إلى دخلك للسنة المشمولة بالتقرير. إذا كان مصدر دخلك هو صاحب العمل ، فيرجى توضيح ذلك.

010 - رقم التعريف الضريبي (TIN) الخاص بصاحب العمل.

020 - نقطة تفتيش صاحب العمل.

021 - كود OKATO.

030 هو اسم منظمة صاحب العمل.

040 - مقدار الدخل للسنة ، يجب أن تتطابق القيمة مع السطر 120 من الورقة G1.

050 - يتم الحصول على مبلغ الدخل للسنة ، الخاضع لضريبة الدخل بمعدل 13٪ ، على أنه السطر 120 من الورقة G1 مطروحًا منه السطر 220 من الورقة G1.

060 - المبلغ المحسوب لضريبة الدخل الشخصي ، الذي تم الحصول عليه بنسبة 13٪ من القيمة من السطر 050 من هذه الورقة.

070 - تتكرر قيمة السطر 060.

إذا كان هناك العديد من مصادر الدخل ، فسيتم ملء الأسطر 010-060 لكل منها على حدة.

يوضح الشكل أدناه مثالاً لملء ورقة الإقرار الضريبي حول مصادر الدخل.

عينة لملء البيانات عن مصدر الدخل في 3-NDFL

في الفقرة 2 ، يتم حساب المجاميع.

080 هو المبلغ الإجمالي للدخل الذي تم الحصول عليه بجمع جميع القيم في السطر 110.

090 هو المبلغ الإجمالي للدخل الخاضع للضريبة.

100 هو المبلغ الإجمالي لضريبة الدخل.

110 - المبلغ الإجمالي لضريبة الدخل المقتطعة.

نموذج لحساب القيمة الإجمالية لـ 3-NDFL

010 - المبلغ الإجمالي للدخل من السطر 080 من الورقة أ.

030 هو إجمالي مبلغ الدخل الذي يجب حساب الضريبة منه.

040 - المبلغ الإجمالي للمصروفات والخصومات ، يتبين أنه (السطر 220 من الورقة G1 + السطر 210 من الورقة I + السطر 220 من الورقة I + السطر 240 من الورقة I + السطر 250 من الورقة I).

050 - وعاء الضريبة = السطر 030 مطروحًا منه السطر 040 من هذا القسم.

070 - مبلغ الضريبة المقتطعة من الورقة أ ، السطر 110.

100 - الضريبة المراد إرجاعها من الميزانية تساوي السطر 070.

نموذج ملء القسم 1 من الإقرار الضريبي

قبل الشروع في التعليمات خطوة بخطوة لملء 3-NDFL ، سننظر في المتطلبات الأساسية لهذا النموذج من التقارير الضريبية. سنحدد من ومتى وكيف يجب إبلاغ دائرة الضرائب الفيدرالية.

من يجب عليه تقديم الإقرار الضريبي 3-NDFL:

يجب تقديم الإقرار الضريبي إلى المكتب الإقليمي لدائرة الضرائب الفيدرالية في مكان التسجيل ، بشكل دائم أو مؤقت. يمكن تقديم بيان الدخل إلى دائرة الضرائب الفيدرالية شخصيًا أو بالبريد أو ملء المستند عبر الإنترنت. على سبيل المثال ، إذا كنت بحاجة إلى مساعدة في ملء إعلان 3-NDFL ، فيمكنك الاتصال بخدمة الضرائب الفيدرالية أو إعداد تقرير عبر الإنترنت باستخدام نصائح خاصة. كيفية ملء تقرير 3-NDFL عبر الإنترنت ، اقرأ.

الموعد النهائي لتقديم إقرار ضريبة الدخل الشخصي لعام 2019 هو 30/04/2019. لا يتم توفير التحويلات في هذه الحالة. تذكر أنه في عام 2018 ، كان الموعد النهائي للتقديم هو يوم عطلة ، وكان يجب تقديم إعلان العام الماضي في موعد أقصاه 05/03/2018.

للإبلاغ إلى دائرة الضرائب الفيدرالية ، استخدم نموذج الإقرار الضريبي الموحد KND 1151020 ، المعتمد بأمر من دائرة الضرائب الفيدرالية في روسيا بتاريخ 03.10.2018 رقم ММВ-7-11 / [البريد الإلكتروني محمي]أنشأ نفس الأمر الإجراء لملء 3-NDFL.

اعتبارًا من 01.01.2019 ، تم تفعيل هيكل جديد لشكل 3-NDFL. يجب تطبيق التغييرات عند الإبلاغ عن الماضي ، 2018. إذا قمت بملء النموذج القديم للدخل الذي تلقيته في 2018 ، فلن يقبله ممثلو مصلحة الضرائب الفيدرالية.

قبل البدء في إعداد الإقرار الضريبي ، اقرأ المتطلبات والتعليمات الأساسية لملء 3-NDFL:

لذلك ، دعنا ننتقل مباشرة إلى خوارزمية كيفية ملء الإقرار الضريبي 3-NDFL.

نبدأ في ملء نموذج 3-NDFL 2019 برأس. هنا نسجل TIN ، ونشير إلى رقم التعديل ، والفترة الضريبية ، ورمز IFTS. إذا تم تقديم ND إلى الفحص لأول مرة ، فإننا نضع 000 في حقل "رقم التصحيح" ، وإذا تم تقديمه مرة أخرى ، فاذكر رقم التصحيح ، مع مراعاة الترتيب الزمني.

معلومات عن دافع الضرائب - فرد. نملأ رمز البلد. وفقًا لمصنف جميع دول العالم لروسيا ، تم تخصيص الرمز 643 لروسيا. إذا كان الشخص لا يحمل الجنسية ، يرجى الإشارة إلى 999.

قدم معلومات حول وثيقة هويتك. املأ رمز نوع المستند ، مع مراعاة الملحق رقم 2 للإجراء الخاص بكيفية ملء 3-NDFL بشكل صحيح (نفس أمر دائرة الضرائب الفيدرالية).

ثم قم بتدوين حالة دافع الضرائب ، واكتب رقم هاتف جهة الاتصال.

قم بعد وإدراج عدد صفحات الإقرار الضريبي المكتملة ، ثم قم بالتوقيع على صفحة العنوان والتاريخ. إذا تم الملء بتنسيق إلكتروني ، فستحتاج إلى مفتاح إلكتروني - توقيع رقمي.

بعد ذلك ، ننتقل إلى ملء أوراق الإقرار الضريبي. يرجى ملاحظة أن تقرير KND 1151020 الجديد يتكون من 13 ورقة. تم تقليل النموذج المحدث بشكل كبير ؛ في وقت سابق كان هناك أكثر من 19 ورقة في الإعلان.

تم أيضًا تغيير اسم صفحات ND. بدلاً من تعيين الحرف والأرقام في الورقة ، تم إدخال الأقسام والملاحق. يوجد الآن قسمان فقط و 8 ملاحق في ND. يتم الجمع بين الخصومات المعيارية والاجتماعية والاستثمارية في الملحق رقم 5. وتظهر الخصومات المهنية الآن في الملحق رقم 3 جنبًا إلى جنب مع الدخل من الأنشطة التجارية والقانونية والخاصة.

ليست هناك حاجة لملء جميع الأوراق. أشر إلى المعلومات فقط في أوراق الإقرار الضريبي الضرورية لتعكس الدخل المستلم والمصروفات المتكبدة والخصومات الضريبية المستحقة للفرد في فترة التقرير.

تعتبر صفحة العنوان والقسم رقم 1 والقسم رقم 2 إلزامية ، بغض النظر عن أسباب إعداد التقرير المالي.

خلاف ذلك ، يختلف تكوين الصفحات المكتملة. على سبيل المثال ، من أجل الحصول على خصم لشراء سكن ، بالإضافة إلى العنوان والأقسام رقم 1 ورقم 2 ، يجب عليك ملء الملحق رقم 1 والملحق رقم 7. وعند البيع الحقيقي يتم ملء الملاحق رقم 1 ورقم 6.

لتسجيل خصم اجتماعي للرسوم الدراسية ، املأ صفحة العنوان ، القسمين رقم 1 ورقم 2 ، وكذلك الملحقين رقم 1 ورقم 5.

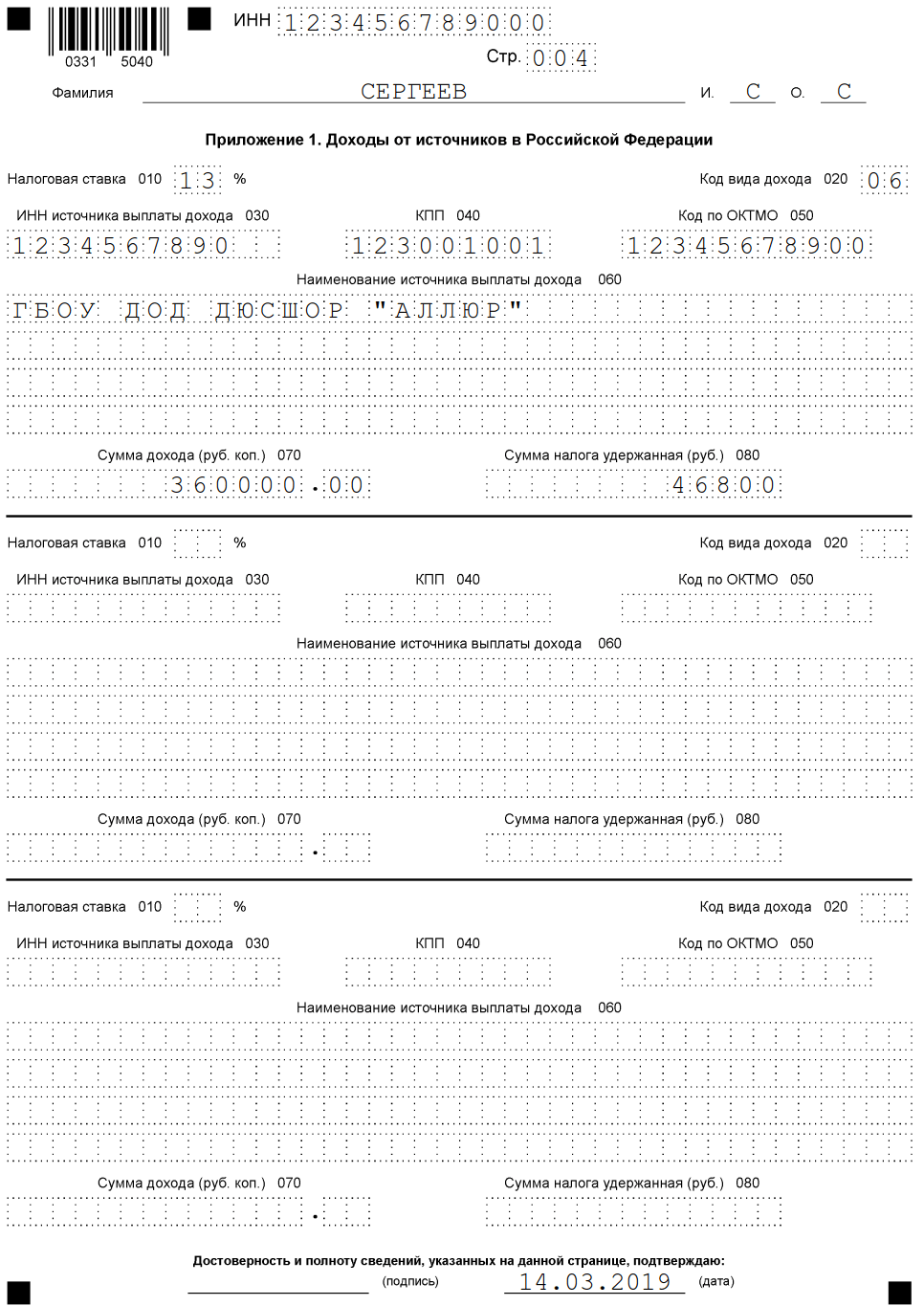

سنقوم بتحليل عينة من ملء إعلان 3-NDFL باستخدام مثال محدد.

سيرجيف إس. في عام 2018 ، حصل على دخل قدره 360 ألف روبل (30 ألفًا شهريًا). احتجز صاحب العمل 46800 روبل من دخله.

يحق لسيرجيف الحصول على خصومات اجتماعية للعلاج بمبلغ 120.000 روبل. يعاد من الميزانية - 15600 روبل. أدناه يمكنك معرفة كيفية ملء جميع صحائف الإقرارات الضريبية 3-NDFL لهذا المثال.

نحن نقدم خوارزمية خطوة بخطوة حول كيفية ملء إعلان 3-NDFL على الموقع الرسمي لخدمة الضرائب الفيدرالية من خلال الحساب الشخصي لدافع الضرائب.

لإعداد تقرير عبر الإنترنت ، ستحتاج إلى التسجيل في موقع IFTS على الويب ، وإدخال حسابك الشخصي ، وإصدار شهادة توقيع رقمي إلكتروني أيضًا. لن تستغرق العمليات وقتًا طويلاً.

يمكنك استخدام حسابك من البوابة الفردية "Gosuslugi" - وهذا سيسهل بشكل كبير إجراءات التسجيل ويقلل الوقت لملء 3-NDFL عبر الإنترنت مجانًا.

إذن ، تعليمات خطوة بخطوة ، أو مثال لملء 3-NDFL عبر الإنترنت:

مطلوب تقرير ضريبي لمجموعة واسعة من الأنشطة الحديثة. يلتزم رواد الأعمال والأفراد بدفع الضرائب في الوقت المحدد ووفقًا لإجراءات محددة بدقة. يستحق الإقرار الضريبي عناية خاصة. سيتم تقديم تعليمات لملء عام 2019 بأمثلة للتعبئة في إطار هذه المقالة.

تم اعتماد نموذج ملء الإعلان منذ عدة سنوات ، ويتم إجراء تغييرات كل عام ، 2019 لم يكن استثناءً ، كما تم إجراء تعديلات طفيفة في وقت معين. بقيت قواعد التعبئة وشروط تقديم الوثيقة كما هي.

إعلان النموذج هو مستند رسمي يستخدم في عملية التحكم في الأرباح التي يتلقاها الأفراد وأصحاب المشاريع الفردية. يجب على الأخير الإبلاغ عن أنشطته التجارية ، والأفراد - عن بيع العقارات الكبيرة وعند إعداد المستندات لخصم الخصم الضريبي. بالنسبة لهذه الحالة ، فإن إعلان نموذج 3-NDFL مقصود.

في عام 2019 ، تم اعتماد نموذج رسمي جديد لوثيقة الإبلاغ 3-NDFL ، ويتم تقديمها في شكل قياسي ، وكذلك من خلال استخدام خدمة إلكترونية رسمية.

هناك نوعان رئيسيان من التصريح:

أما إجراءات تقديم التقرير ، فيؤسسها قانون الضرائب الحديث. التقديم طوعي وكالتزام. بالنسبة لرجال الأعمال والأفراد الذين يبلغون عن استلام الأرباح ، هناك مواعيد نهائية معينة لتقديم التقرير. يجب عليهم تقديم المستند بحلول 30 أبريل من العام التالي للسنة المشمولة بالتقرير. عند التحدث مباشرة عن شهادة 3-NDFL ، والتي يتم تقديمها عند تسجيل الخصومات الضريبية ، يمكن للأفراد تقديمها في أي وقت من السنة التالية للشهادة عند تكبد نفقات معينة.

يتضمن النوع الجديد من وثيقة الإبلاغ التوفير الرسمي لحزمة إضافية من الأوراق المالية. يجب تقديمها إلى خدمة التفتيش الضريبي في نفس وقت الإعلان. من بين المستندات المطلوبة:

الوثيقة الرئيسية في حزمة الأوراق المقدمة هي على وجه التحديد إعلان 3-NDFL. حتى لا تخطئ في ملئها ولا تتلقى رفضًا للاستقطاعات ، يمكنك الاستعانة بالمتخصصين أو تعبئتها باستخدام نموذج خاص يتم عرضه على انتباهك على الموقع الرسمي للجمعية الوطنية.

إذا وصفنا التغييرات في ملء إعلان 3-NDFL ، فقد تطرقوا إلى النقاط التالية:

ليس المقصود من كل ورقة أن تكمل. كل هذا يتوقف على الغرض من حفظ هذه الوثيقة. يتم استخدام ورقة منفصلة لنوع معين من الدخل المستلم ، وهناك أيضًا أوراق مخصصة لتلقي الخصومات. يجدر النظر بمزيد من التفصيل في ميزات ملء جميع الأقسام.

يحتوي على معلومات حول الهيئة التي تقبل إعلان الإبلاغ ، وكذلك معلومات عن رجل أعمال أو فرد. من بين العوامل الرئيسية التي يجب ملؤها:

كمكمل ، يتم إدخال المعلومات للسلطات الضريبية ، معلومات حول الموظف الذي يقبل المستند.

يتم ملء هذا الجزء من المستند بعد تكوين جميع الصفحات الأخرى. يتم إدخال المعلومات إذا كان هناك مبلغ مطلوب دفعه للولاية ، أو إذا كنت تريد إرجاعه كخصم. إذا تم تقديم المستند لغرض دفع الضرائب ، فيجب ملء الأعمدة التالية:

إذا تم تقديم المستند للخصم ، فلن يتم إكمال الأخيرين من تلك المدرجة.

هذا قسم خاص من المستند ، حيث يتم تسجيل الدخل المستلم ، ويتم تحديد القاعدة الضريبية العامة وحساب مبلغ الضريبة الإلزامية. يحتوي هذا القسم على سطور من 010 إلى 140. في كل سطر ، يتم تسجيل الدخل المستلم من مختلف أشكال النشاط. في النهاية ، يتم تحديد مبلغ الضرائب وإدخاله في السطر الإجمالي.

في هذا القسم ، لن يتم إكمال كل سطر. يعتمد كل شيء بشكل أساسي على شكل الدخل المستلم ونوع الخصم المستحق تلقائيًا للدافع.

ميزة هذا الجزء من الوثيقة هي تأكيد كل سطر بالتوقيع الشخصي لمقدم الطلب.

هناك عدة أسطر هنا أيضًا. في قسم الاهتمام ، يتم تقديم الدخل الذي حصل عليه مقدم الطلب من مصدر يقع في أراضي الاتحاد الروسي. إذا كان هناك العديد منهم ، فستحتاج إلى الإبلاغ عن كل منهم على حدة.

في عملية ملء الورقة أ ، يشار إلى رمز الدخل المستلم ، وكذلك معدل الضريبة المنصوص عليه في القانون. يجب تحديد مصدر الدخل وكذلك KPP و TIN و OKTMO. يتطلب إعلان 3-NDFL الإشارة ليس فقط إلى الدخل المستلم للسنة ، ولكن أيضًا المبلغ الذي سيكون الوعاء الضريبي والذي سيتم فرض الضريبة عليه.

هذه الورقة مخصصة أيضًا لحساب خصم الممتلكات. تستكمل فقط في حالة بيع العقار. اعتمادًا على ما تم بيعه ، يتم ملء السطر المقابل في الورقة D2:

إذا تم بيع عدة أنواع من الممتلكات الشخصية دفعة واحدة خلال الفترة المشمولة بالتقرير ، فستحتاج إلى الإشارة إلى العديد من الخيارات التي تحتاجها.

يجب ألا تتجاوز المبالغ المشار إليها المؤشرات التي يحددها قانون الاتحاد الروسي. على سبيل المثال ، في عملية بيع حصة معينة من العقار ، يجب مضاعفة المبلغ المستلم بحجمه. ستكون النتيجة مجموع الخصم. في نهاية هذه الورقة ، يشار إلى المبلغ الإجمالي للخصم.

تجدر الإشارة إلى أن انتهاك المواعيد النهائية لدفع الضرائب يتم بسبب أخطاء عند التعبئة. لتجنب ذلك ، يجدر مراعاة بعض العوامل. إذا كان ذلك ممكنًا ، يجب عليك طلب المساعدة من المتخصصين أو استخدام البرامج على موارد مصلحة الضرائب الفيدرالية.

أولاً ، يتم ملء الصفحات الرئيسية ، ثم أقسامها ، ونتيجة لذلك ، صفحة العنوان. إذا تم ملء الإعلان بأخطاء ، يمكنك دائمًا إرسال مستند محدث ، الشيء الرئيسي هو الالتزام بالمواعيد النهائية.

يمنع منعا باتا انتهاك المواعيد النهائية لتقديم المستندات. من الصعب جدًا تفويت الوقت المحدد ، حيث يمكن تقديم المستند للسنة المشمولة بالتقرير التالي قبل 30 أبريل - 2 مايو. فقط الطلبات الطوعية ليست مطلوبة للامتثال لأي حد زمني.

يعد تقديم الإقرار الضريبي 3-NDFL مسؤولية كل دافع ضرائب حديث ، حيث يجب فرض ضرائب على أي شكل من أشكال الضرائب. من الممكن دائمًا العثور على نموذج الإقرار الضريبي الرسمي على مورد FTS ، وبفضل هذا ، يمكنك ملء المستند دون أخطاء.

شكل الإعلان نفسه كبير جدًا ، وأحيانًا يكون من الصعب جدًا اكتشافه.

من أجل ملء كل شيء بشكل صحيح ، يمكنك إما الاتصال بأخصائي أو استخدام خدمة عبر الإنترنت لحفظ السجلات.

حسنًا ، في الحالات البسيطة ، ستكون تعليماتنا فقط كافية! لذلك دعونا نبدأ.

تم إنشاء النموذج 3-NDFL بأمر من دائرة الضرائب الفيدرالية في روسيا رقم ММВ-7-11 / [البريد الإلكتروني محمي]بتاريخ 12.24.2014. يحتوي نفس الطلب على إجراءات ملئه وجميع الطلبات التي قد تكون مطلوبة لهذا الغرض.

الأهمية! اعتبارًا من 19 فبراير 2018 ، عند ملء تقرير 3-NDFL لعام 2017 ، تحتاج إلى تطبيق نموذج الإعلان المحدث ، بناءً على التغييرات التي أدخلها أمر خدمة الضرائب الفيدرالية رقم MMMV-7-11 / [البريد الإلكتروني محمي]

التي يجب أن تؤخذ عند الإبلاغ عن عام 2017.

لذلك ، إذا قمت بتنزيل نموذج إقرار ضريبة الدخل ، فقد رأيت بالفعل أن هناك الكثير من الأوراق هناك. في الحالة القياسية ، يحتاج رائد الأعمال الفردي إلى ملء 4 صفحات فقط:

هنا ، مرة أخرى ، كل شيء قياسي. يمكنك رؤية كل هذه القواعد في أي إعلان آخر:

أدناه ، ستكون هناك إرشادات خطوة بخطوة حول كيفية ملء إعلان 3-NDFL. انتبه إلى نمط التعبئة وخذ في الاعتبار جميع الفروق الدقيقة.

عند ملء صفحة العنوان ، لا تظهر الأسئلة عادةً - في 3-NDFL ، كل شيء بسيط للغاية ومعيار هنا. ما الذي نضعه؟ نتحرك سطرا سطرا:

ألفت انتباهكم إلى حقيقة أنه في الإعلان الجديد ، لم يعد عنوان مكان إقامة رجل الأعمال الفردي في الاتحاد الروسي وفي الخارج مملوءًا في صفحة العنوان ، كما كان في الشكل السابق!

هذا كل شيء مع العنوان! لا يوجد سوى قسم لتأكيد البيانات - كل شيء قياسي هنا ، كما هو الحال في أي إعلان آخر (على سبيل المثال ، يمكنك إلقاء نظرة عليه). لا تلمس قسم ضابط الضرائب ، يتم ملؤه مباشرة من قبل ممثل الضرائب في وقت تقديم المستند.

يتم عرض عينة من ملء صفحة العنوان 3-NDFL أدناه:

من الأنسب ملء الأوراق بالترتيب العكسي. أي ، سنقوم أولاً بملء الورقة ب ، ثم سنعود إلى القسم 2 ، وأخيرًا إلى القسم 1. لا تنس أنه في كل من هذه الأوراق يجب عليك كتابة رقم التعريف الضريبي ورقم الصفحة بالإضافة إلى اسم عائلتك والأحرف الأولى من اسمك.

تهدف الورقة "ب" إلى عكس الدخل من الأنشطة التجارية (وهذا يشمل أيضًا المحامين / كتاب العدل / رؤساء مزارع الفلاحين). يمكن القول أن البيانات الأولية للحساب الإضافي لضريبة الدخل يتم إدخالها هنا.

لذلك ، نقوم أولاً بملء المجموعة الأولى من المؤشرات حول نوع النشاط:

الأهمية! يمكن لمقاول الأعمال الفردي لضريبة الدخل الشخصي أن يأخذ في الاعتبار جميع النفقات كجزء من النفقات ، مع مراعاة امتثاله لقواعد قانون الضرائب في الاتحاد الروسي ، أو تطبيق خصم مهني يصل إلى 20٪ من الدخل. الخيار الثاني مفيد للاستخدام عندما تكون النفقات الفعلية صغيرة أو عندما لا يمكنك توثيق النفقات - بدون مستندات ، ستستبعدها مصلحة الضرائب من حساب الضريبة عند التحقق.

الأهمية! يتم ملء الورقة B (المجموعة الأولى والثانية من المؤشرات) لكل نوع من أنواع النشاط ، ثم في الورقة الأولى من تلك المعبأة نضع البيانات النهائية في المجموعة الثالثة من المؤشرات.

الآن نقوم بملء المجموعة الثالثة من المؤشرات - تلخيص النتائج:

لدينا نوع واحد من النشاط ، لذلك نقوم فقط بنقل البيانات.

هذا كل شيء مع هذه الورقة. يتم ملء المجموعة الرابعة من المؤشرات إذا اجتاز رئيس المزرعة الفلاحية 3-NDFL ، والخامس - لأولئك الذين قاموا بتعديل القاعدة والضريبة وفقًا لأحكام البند 6 من الفن. 105.3 إذا تم تطبيق أسعار لا تتوافق مع أسعار السوق في المعاملات مع الأطراف ذات العلاقة.

فيما يلي مثال لملء الورقة "ب":

في القسم 2 ، ندخل أولاً معدل الضريبة في السطر 001. في مثالنا ، ستكون هذه هي النسبة القياسية 13٪. إذا قمت بالإبلاغ عن ضريبة الدخل الشخصية بمعدلات متعددة ، فأنت بحاجة إلى ملء حساب منفصل لكل منها. ثم في السطر 002 نشير إلى نوع الدخل ، لدينا "3" - مختلف. نحن لا نأخذ في الاعتبار توزيعات الأرباح والدخل في شكل أرباح لشركات أجنبية خاضعة للرقابة وحالات أخرى في المثال.

فيما يلي مثال على كيفية ملء القسم 2:

في القسم 1 ، نضع البيانات الموجزة على جميع أوراق الإعلان ، مع مراعاة جميع أنواع الأنشطة وجميع المعدلات. مثالنا بسيط ، لذا من السهل جدًا إكمال القسم 2:

الأهمية! على العكس من ذلك ، إذا حددنا ضريبة يتم إرجاعها من الميزانية (تم تعيين رمز النتيجة في السطر 010 على "2") ، فإننا نضعها في السطر 050 ، وسيكون السطر 040 بشرطة. إذا كانت الضريبة = 0 ، يتم تعيين رمز النتيجة في السطر 010 على "3" ، ويتم شطب الأسطر 040 و 050.

فيما يلي مثال على كيفية ملء القسم 1:

يمكنك أيضًا تنزيل النموذج المكتمل الذي أخذنا منه لقطات الشاشة أعلاه.

يجب تقديم الإعلان المكتمل بحلول 30 أبريل. إذا قمت بتقديم إعلان عند إغلاق رائد أعمال فردي ، فلن يتم منحك سوى القليل من الوقت هنا - تحتاج إلى إرسال المستند في غضون 5 أيام من لحظة توقفك عن العمل. في هذه الحالة ، يتم إعداد الإعلان لسنة غير مكتملة ، أي فقط للفترة التي عملت فيها كرائد أعمال فردي.

يتم تسليم 3-NDFL في مكان إقامة رجل الأعمال الفردي في شكل ورقي ، عن طريق البريد مع خطاب قيم أو إلكترونيًا (يمكنك إرساله على موقع FTS). لا تنس أن رواد الأعمال الأفراد الذين لديهم أقل من 100 موظف هم فقط من يمكنهم تسليم النسخة الورقية. من لديه عدد أكبر من الموظفين (بالطبع ، لا يوجد الكثير من رواد الأعمال الفرديين ، لكنهم كذلك!) - قدم الإعلان حصريًا في شكل إلكتروني.

يوجد خياران هنا: