تشتري العديد من الشركات التجارية البضائع من الخارج. نظرًا لأن شراء المنتجات المستوردة ، كقاعدة عامة ، يقترن بإجراءات مطولة للنقل والتخليص الجمركي ، فغالبًا ما يطرح السؤال عمليًا: كيف نحسب تكلفة هذا المنتج بشكل صحيح؟ تم العثور على إجابة هذا السؤال بواسطة Yana Lazareva.

من أجل التنظيم الصحيح لمحاسبة البضائع المستوردة ، بما في ذلك خصم ضريبة القيمة المضافة المدفوعة في الجمارك ، تعتبر لحظة نقل الملكية ذات أهمية رئيسية.

لسوء الحظ ، عند توقيع عقود التجارة الخارجية ، يتجاهل الأطراف أحيانًا هذا البند من العقد ، ويقتصرون على تحديد الشروط الأساسية لتسليم إنكوترمز (مجموعة من القواعد الدولية المعترف بها في جميع أنحاء العالم كتفسير للشروط الأكثر قابلية للتطبيق في التجارة الدولية ).

شروط التسليم الأساسية- هذه شروط خاصة تنطبق على حقوق والتزامات الأطراف بموجب عقد البيع فيما يتعلق بتوريد البضائع ، من بين أمور أخرى ، فهي تحدد لحظة نقل مخاطر الخسارة العرضية والأضرار التي تلحق بالسلع ، وتوزيع التكاليف ، والقبول من البضائع والتزامات التأمين أثناء النقل.

من الناحية العملية ، من أجل التقريب بين المحاسبة والمحاسبة الضريبية ، يتم عادةً تضمين تكاليف النقل والمشتريات في التكلفة الفعلية للسلع ، نظرًا لأن قانون الضرائب يصنف هذه التكاليف على أنها مباشرة.

في الوقت نفسه ، لا يخضع نقل ملكية البضائع لقواعد تفسير شروط التجارة الدولية أو أحكام القانون الدولي ، أي اتفاقية الأمم المتحدة بشأن عقود البيع الدولي للبضائع (المبرمة في فيينا في 11 أبريل 1980). لحل هذه المشكلة ، تحيلنا المادة 7 من الاتفاقية إلى قواعد القانون الوطني ، والتي بدورها توفر للأطراف فرصة الإصلاح بشكل مستقل في العقد - قانون البلد (المورد أو المشتري) الذي سيحكم عملية تجارية (). في حالة عدم وجود هذا الشرط ، ينطبق قانون بلد المورد () على العقد. من خلال هذا النهج ، من أجل قبول البضائع للمحاسبة ، سيتعين على المشتري الروسي التعرف على تشريعات الدولة التي يتم طلب البضائع فيها. وتجدر الإشارة إلى أن هذا النهج قد يؤدي إلى نزاعات مع المراجعين ، الذين ، على الأرجح ، سيفضلون الاسترشاد بالقانون الروسي عند التحقق من مشروعية خصم "الاستيراد".

اتضح أنه من الأفضل تحديد شرط نقل الملكية مسبقًا ، ويمكن القيام بذلك بثلاث طرق.

أولاً ، عن طريق الإشارة المباشرة إلى مكان وزمان انتقال الحق ذي الصلة.

ثانيًا ، من خلال قواعد القانون المعمول به التي تحكم العلاقة بين طرفي الصفقة.

وثالثًا ، من خلال التحديد في الاتفاقية أن لحظة نقل ملكية البضائع تعادل لحظة نقل مخاطر الفقد العرضي للبضائع ، وفقًا لقواعد Incoterms.

من الناحية العملية ، عادة ما تنشأ "مشاكل محاسبية" للمحاسب في الحالات التي تنتقل فيها ملكية البضائع إلى المشتري الروسي قبل وقت طويل من الاستلام الفعلي للبضائع في مستودعاته ، على سبيل المثال ، وقت الشحن من قبل مورد أجنبي إلى الناقل. اتضح أن الشركة أصبحت مالكة البضاعة التي لا تزال في مرحلة العبور. في الوقت نفسه ، تستمر الشركة في تحمل التكاليف المرتبطة مباشرة بشراء هذه المنتجات ، حتى وصولها إلى المستودع. كيفية تشكيل تكلفة البضائع المستوردة بشكل صحيح في المحاسبة ومقدار التكاليف المباشرة في المحاسبة الضريبية

نتيجة لمعاملة التجارة الخارجية ، سوف تتحمل الشركة الروسية عددًا من النفقات التي يجب أن تنعكس بشكل صحيح في السجلات المحاسبية. من بين التكاليف الأكثر شيوعًا: قيمة العقد للبضائع نفسها ، والنفقات العامة غير المدرجة في قيمة العقد ، والرسوم الجمركية والمصاريف الأخرى.

تم وضع قواعد الانعكاس في محاسبة البيانات على قوائم الجرد ، والتي تشمل السلع (تمت الموافقة عليها بأمر من وزارة المالية في الاتحاد الروسي بتاريخ 09.06.2001 رقم 44 ن) ، وكذلك المبادئ التوجيهية المنهجية لحساب قوائم الجرد ( تمت الموافقة عليها بأمر من وزارة المالية في الاتحاد الروسي بتاريخ 28.12.2001 رقم 119n).

يتم قبول المنتجات ، التي انتقلت ملكيتها إلى المؤسسة المشترية ، للمحاسبة بالتكلفة الفعلية ، والتي ، عند شرائها مقابل رسوم ، يتم الاعتراف بها كمبلغ تكاليف الشراء الفعلية ، باستثناء ضريبة القيمة المضافة (البنود 2 ، 5 ، 6 PBU 5/01).

بدورها ، تشمل التكاليف الفعلية ، على وجه الخصوص: المبالغ المدفوعة وفقًا لعقد التجارة الخارجية لمورد أجنبي ، والرسوم الجمركية ، وتكاليف النقل والمشتريات (TZR) - تكاليف شراء وتسليم البضائع إلى مكان استخدامها ، بما في ذلك تكاليف التأمين (بشرط ألا يتم تضمين هذه التكاليف في سعر البضاعة) والتكاليف الأخرى المرتبطة مباشرة بشراء البضائع (بما في ذلك تعويض ممثل الجمارك للتخليص الجمركي).

وتشتمل تركيبة TZR ، القائمة المفتوحة ، من بين أمور أخرى ، على مصاريف مثل: تكاليف تحميل البضائع في السيارة ونقلها ، والتي يدفعها المشتري بما يزيد عن سعر هذه البضائع وفقًا لـ العقد والدفع مقابل تخزين المنتجات في أماكن الشراء ومحطات السكك الحديدية والموانئ والمراسي (البند 70 من الإرشادات).

عادة ما تنشأ "مشاكل المحاسبة" للمحاسب في الحالات التي تنتقل فيها ملكية البضائع إلى المشتري الروسي قبل وقت طويل من الاستلام الفعلي للمنتجات في مستودعاته ، على سبيل المثال ، في وقت الشحن من قبل مورد أجنبي إلى شركة النقل.

ألاحظ أن الإجراءات المحاسبية لـ TZR هي عنصر من عناصر السياسة المحاسبية (تمت الموافقة عليها بأمر من وزارة المالية في الاتحاد الروسي بتاريخ 06 أكتوبر 2008 رقم 106 ن). يحق للشركة أن تختار بشكل مستقل كيفية أخذ هذه النفقات في الاعتبار: تضمينها في التكلفة الفعلية أو عكسها كجزء من نفقات مبيعات الشهر الحالي (البند 13 PBU 5/01).

من الناحية العملية ، من أجل تقارب المحاسبة والمحاسبة الضريبية ، يتم عادةً تضمين TZR في التكلفة الفعلية للسلع ، حيث يصنف قانون الضرائب هذه النفقات على أنها مباشرة.

يتم التعرف على الأموال المنزلية كأصول للشركة (البند 7.2 من مفهوم المحاسبة في اقتصاد السوق في الاتحاد الروسي ، المعتمد من قبل المجلس المنهجي للمحاسبة التابع لوزارة المالية في الاتحاد الروسي ، والمجلس الرئاسي لـ IPA في الاتحاد الروسي في 29 ديسمبر 1997). ويجب أن تنعكس المبالغ المدفوعة مقابل البضائع العابرة في المحاسبة على حسابات التسوية كمستحقات (البند 10 من المبادئ التوجيهية).

اتضح أن البضائع المستوردة يجب أن تؤخذ في الاعتبار في الوقت الذي تنتقل فيه المخاطر والمكافآت المرتبطة بها إلى المشتري الروسي ، وهو ما يحدث عادة بالتزامن مع نقل الملكية.

وفقًا لتقديرها الخاص ، يجوز للشركة أن تعكس استلام المنتجات باستخدام الحساب 41 "السلع" أو الحسابات 15 "الشراء والاستحواذ على الأصول المادية" و 16 "الانحراف في تكلفة الأصول المادية". تقوم المنظمة بإصلاح الطريقة المختارة في سياستها المحاسبية (البند 7 PBU 1/2008 ، تعليمات استخدام مخطط الحسابات).

كقاعدة عامة ، يرفض المحاسبون استخدام الحسابين 15 و 16 ، وتنظيم التحليلات على الحساب 41 ، مما يسمح لهم بتلقي جميع المعلومات الضرورية حول حركة البضائع من لحظة نقل الملكية حتى لحظة وصول البضائع إلى المستودع.

تنص القاعدة العامة على أن التكلفة الفعلية للسلع ، التي يتم قبولها فيها للمحاسبة ، لا تخضع للتغيير (البند 12 PBU 5/01). ومع ذلك ، هناك استثناء لكل قاعدة. لذلك ، وفقًا للفقرة 26 من PBU 5/01 ، يتم أخذ البضائع التي تنتمي إلى المنظمة ، ولكن في الطريق ، في الاعتبار عند المحاسبة في التقييم المنصوص عليه في العقد ، مع توضيح لاحق للتكلفة الفعلية (خطاب من الوزارة المالية للاتحاد الروسي بتاريخ 26 ديسمبر 2011 رقم 07-02-06/256).

وبالتالي ، يمكن تحديد تكلفة المنتجات المستوردة حتى الاستلام الفعلي للبضائع في مستودع الشركة أو شحنها إلى المشتري ، متجاوزة مستودع الشركة.

في الوقت نفسه ، من المستحيل استبعاد الموقف الذي سيتم فيه استلام المستندات الخاصة بالنفقات التي سيتم تضمينها في سعر التكلفة (من الناحية العملية ، ينطبق هذا بشكل أساسي على TZR) بعد ترحيل البضائع إلى المستودع ، أو حتى بعد بيعها. افترض أن جميع الإجراءات الموصوفة حدثت خلال السنة التقويمية. في هذه الحالة ، ينسب معظم المحاسبين التكاليف "المتأخرة" إلى الحساب 44 "تكاليف المبيعات" مع مزيد من الإفصاح عنها في سطر "نفقات المبيعات" من بيان الأداء المالي.

تقول القاعدة العامة: التكلفة الفعلية للسلع ، التي يتم قبولها فيها للمحاسبة ، لا تخضع للتغيير. ومع ذلك ، هناك استثناء لكل قاعدة ...

إذا قامت المنظمة ، وفقًا لشروط السياسة المحاسبية ، بتوليد التكلفة الفعلية مع مراعاة TZR ، عندئذٍ ، في رأيي ، من الضروري تعديل التكلفة الفعلية للبضائع وتكلفة المبيعات إذا تم بيع المنتجات . بهذه الطريقة يمكنك التأكد من تطبيق المحاسبة أعلاه.

بالإضافة إلى ذلك ، فإن تخصيص التكاليف "المتأخرة" للحساب 44 مع مزيد من الإفصاح عنها في سطر "نفقات البيع" بيان النتائج المالية قد يؤدي إلى تشوهات في البيانات المالية. في الواقع ، يتم الاعتراف بالتكلفة الفعلية كمصروفات للأنشطة العادية وتشكل تكلفة المبيعات (الخصم 90 ، الحساب الفرعي 90-2 الائتمان 41 ؛ تمت الموافقة عليه بأمر من وزارة المالية في الاتحاد الروسي بتاريخ 05/06/1999 رقم. 33 ن). وبالتالي ، فهي تخضع للإفصاح في سطر "تكلفة المبيعات" في بيان النتائج المالية.

لعكس التكاليف "المتأخرة" في المحاسبة ، يجوز استخدام الحساب 44 إذا تم الإفصاح عن المعلومات الخاصة بهذه التكاليف في التقارير وفقًا لمتطلبات التشريع الحالي (أي في سطر "تكلفة المبيعات"). للقيام بذلك ، يُنصح بتنظيم محاسبة منفصلة لهذه النفقات ، على سبيل المثال ، في حساب فرعي منفصل أو عن طريق الحفاظ على التحليلات المناسبة على الحساب 44. يمكن الكشف عن طريقة المحاسبة عن هذه النفقات في السياسة المحاسبية للمنظمة .

يتم تنظيم إجراءات تحديد تكاليف عمليات التداول ، والتي بموجبها تتضمن التكاليف المباشرة: تكلفة شراء البضائع المباعة في فترة إعداد التقارير هذه وتكلفة تسليم المنتجات المشتراة إلى مستودع العميل.

تشمل التكاليف غير المباشرة جميع المصاريف الأخرى المتكبدة في الشهر الحالي.

لسوء الحظ ، لم يكشف المشرع عن قائمة محددة للأعمال والخدمات المدرجة في. لذلك ، ننتقل إلى المؤسسات والمفاهيم والمصطلحات الخاصة بفروع القانون الأخرى ().

تسمح الممارسة القضائية بتحديد تكوين تكاليف النقل بناءً على تقسيم أنواع الخدمات وفقًا لـ OKVED (انظر مرسوم الخدمة الفيدرالية لمكافحة الاحتكار لمنطقة الشرق الأقصى بتاريخ 30 ديسمبر 2004 رقم F03-A51 / 04-2 / 3629). بدوره ، يتضمن قسم "النقل والاتصالات" OKVED (OK 029-2001 ، الذي تمت الموافقة عليه بموجب مرسوم معيار الدولة للاتحاد الروسي بتاريخ 6 نوفمبر 2001 رقم 454-st) القسم الفرعي 63 "أنشطة النقل الإضافية والإضافية "، والتي تحدد أنواع الخدمات التالية ، مثل ، على سبيل المثال ،" مناولة البضائع وتخزينها (بما في ذلك تحميل وتفريغ البضائع ، بغض النظر عن طريقة النقل المستخدمة في النقل) "وغيرها.

تسمح الممارسة القضائية بتحديد تكوين تكاليف النقل بناءً على تقسيم أنواع الخدمات وفقًا لـ OKVED ...

وبالتالي ، ستكون المنظمة قادرة على إسناد التكاليف المباشرة ليس فقط إلى الدفع مقابل خدمات النقل لنقل البضائع ، ولكن أيضًا الدفع مقابل خدمات الأطراف المقابلة لتحميل وتفريغ المنتجات ، وكذلك الدفع مقابل التخزين المؤقت للبضائع. تم تأكيد شرعية هذا النهج من قبل وزراء ثيميس (انظر مرسوم FAS لمنطقة الشرق الأقصى في 30 ديسمبر 2004 رقم F03-A51 / 04-2 / 3629). يتفق المسؤولون مع هذا. وبالتالي ، يعتقد المموّلون أن تكاليف النقل تشمل ، على وجه الخصوص ، نفقات تخزين البضائع أثناء التخليص الجمركي ، واستخدام العربات أثناء النقل وأثناء التخليص الجمركي ، وتكلفة دفع وقت التعطل القسري للعربات أثناء التخليص الجمركي ، ورسوم العمولة لوكلاء الشحن ، تسليم البضائع. (البند 5 من خطاب وزارة المالية في الاتحاد الروسي بتاريخ 11 نوفمبر 2004 رقم 03-03-01-04 / 1/105).

يسمح القسم المالي أيضًا بإدراج مبلغ الرسوم الجمركية والرسوم الجمركية على الواردات المدفوعة في التكاليف المباشرة لعمليات التداول ، بشرط أن يتم توفير إجراء تكوين التكلفة هذا في السياسة المحاسبية (خطاب وزارة المالية في الاتحاد الروسي بتاريخ 29 مايو 2007 رقم 03-03-06 / 1/335).

في الوقت نفسه ، لا تشارك تكاليف التأمين في تكوين تكلفة البضائع ، ولكن يتم أخذها في الاعتبار كجزء من التكاليف غير المباشرة لفترة التقرير الحالية (،). تشمل التكاليف غير المباشرة أيضًا تكاليف خدمات تحضير السلع قبل البيع ، على سبيل المثال ، تكاليف التغليف ، لصق ملصقات الحماية من الإشعاع (خطاب وزارة المالية في الاتحاد الروسي بتاريخ 04.09.2012 رقم 03-03-06 / 1 / 465).

تستحق مسألة المحاسبة الضريبية لتسليم البضائع المستوردة في التجارة العابرة اهتماما خاصا. دعونا نعود إلى القواعد ، التي تنص بشكل مباشر على التكاليف المباشرة لتكاليف نقل البضائع المشتراة إلى مستودع المشتري. ومع ذلك ، أثناء تجارة الترانزيت ، تدخل البضائع إلى مستودع المستهلك النهائي ، متجاوزة مستودع المشتري نفسه. يشير كل ما سبق إلى أن المنظمة لها الحق في الاعتراف بتكاليف التسليم في النقل العابر كمبلغ إجمالي كجزء من التكاليف غير المباشرة. ومع ذلك ، يمكن أن يؤدي هذا التفكير الحر إلى نزاعات ضريبية ، كما يتضح من ممارسات التحكيم.

وهكذا ، في مرسوم دائرة مكافحة الاحتكار الفيدرالية لمنطقة موسكو بتاريخ 12 أبريل 2011 في القضية رقم KA-A40 / 2563-11 ، كان موضوع التقاضي بين التفتيش والمنظمة هو تكلفة تسليم السيارات إلى التاجر مستودع. صنف المراقبون هذه النفقات على أنها مباشرة وأصروا على أنه ، وفقًا للمادة 320 من قانون الضرائب للاتحاد الروسي ، تخضع هذه النفقات للمحاسبة على أساس متوسط الفائدة للشهر الحالي ، مع مراعاة الرصيد المرحل عند بداية الشهر. اعتبرت المنظمة التكاليف المتنازع عليها على أنها غير مباشرة. أثبتت مواد القضية أن المنظمة قد اشترت البضائع وفقًا لشروط CIF Hanko (فنلندا) و CIF Paldiski (إستونيا). ووفقًا للعقود التي أبرمتها المنظمة ، تم التسليم إلى مستودع التاجر. في الوقت نفسه ، تم التسليم من مستودع جمارك Hanko في فنلندا أو Paldiski في إستونيا بدون شحن إلى مستودعات المنظمة. لاحظت المحكمة أنه في هذه الحالة ، لا تشمل التكاليف المباشرة تكاليف النقل المرتبطة ببيع البضائع ، المتكبدة فيما يتعلق بتسليم البضائع إلى مستودع التاجر. لذلك ، يتم التعرف على موقف السلطات الضريبية على أنه غير قانوني.

وتجدر الإشارة أيضًا إلى الخلاف الذي نظرت فيه FAS لمنطقة غرب سيبيريا في القرار الصادر في 26 أكتوبر 2012 في القضية رقم A27-1294 / 2012. كان أساس الاستحقاق الإضافي لضريبة الدخل هو استنتاج هيئة التفتيش بشأن التضمين غير القانوني من قبل الشركة في المصروفات التي تقلل الأساس ، للمصروفات المباشرة بمبالغ مبالغ فيها بسبب إدراجها في حساب متوسط النسبة المئوية للتكلفة من البضائع المباعة في العبور. بعد تحليل أحكام المادتين 268 و 320 من قانون الضرائب ، انطلقت المحاكم من حقيقة أن تكاليف نقل البضائع العابرة لا يمكن أن تعامل على أنها مباشرة ، لا تتعلق بتسليمها إلى مستودع الشركة. يتم احتساب تكاليف النقل هذه على أنها تكاليف غير مباشرة وتدرج بالكامل في تكاليف فترة التقرير الحالية.

تلخيصًا لما سبق ، نسلط الضوء على النقاط الرئيسية التي يجب أن يأخذها محاسب شركة تجارية (المستورد) في الاعتبار:

1) الاتفاق مع مورد أجنبي والدخول في عقد تجارة خارجية بشرط نقل ملكية البضائع ؛

2) إنشاء السياسة المحاسبية للأغراض المحاسبية:

3) التأسيس في السياسة المحاسبية لأغراض المحاسبة الضريبية (لتقريب المحاسبة والمحاسبة الضريبية):

وأخيرًا ، نظرًا لأن لوائح المحاسبة وقانون الضرائب في الاتحاد الروسي ينص على طرق مختلفة لحساب نفقات معينة (على سبيل المثال ، تكاليف التأمين) ، فقد لا يكون من الممكن تجنب الاختلافات بين المحاسبة والمحاسبة الضريبية. نتيجة لذلك ، فإن استخدام.

يانا لازاريفالمجلة "الحساب"

دليل ضريبة القيمة المضافة للمصدرين والمستوردين

كيفية دفع ضريبة القيمة المضافة على الصادرات والواردات في الجمارك. كيفية تأكيد التصدير وكيفية استرداد ضريبة القيمة المضافة المدفوعة. ما الفرق بين تصدير الأعمال أو الخدمات من تصدير البضائع. عمليات التصدير والاستيراد مع دول الاتحاد الجمركي.

من الضروري تكوين وظيفة 1C 8.3 من خلال القائمة: الصفحة الرئيسية- الإعدادات- الوظائف:

انتقل إلى المرجعية مخازنوحدد المربع البضائع المستوردة. بعد تثبيته في 1C 8.3 ، سيكون من الممكن الاحتفاظ بسجلات إرساليات البضائع المستوردة وفقًا لأرقام البيانات الجمركية. في مستندات الاستلام والبيع ، ستتوفر تفاصيل البيان الجمركي وبلد المنشأ:

لإجراء تسويات بالعملة ، في علامة التبويب "التسويات" ، حدد خانة "التسويات بالعملة و c.u.":

دعنا ندخل مستند استلام البضائع في 1C 8.3 مع الإشارة إلى رقم البيان الجمركي وبلد المنشأ:

ستكون حركة مستند الاستلام على النحو التالي:

على الخصم من الحساب الإضافي خارج الميزانية العمومية GTDسيتم عرض معلومات عن كمية البضائع المستوردة المستلمة ، مع الإشارة إلى بلد المنشأ ورقم البيان الجمركي. ستظهر الميزانية العمومية لهذا الحساب أرصدة وحركة البضائع في سياق البيان الجمركي.

عند بيع البضائع المستوردة ، يمكن التحكم في توفر البضائع المنقولة بواسطة كل بيان جمركي:

في البرنامج 1C 8.3 المحاسبة على واجهة تاكسي لحساب الواردات من البلدان الأعضاء في الاتحاد الجمركي ، تم إجراء تغييرات على مخطط الحسابات وظهرت مستندات جديدة. شاهد الفيديو الخاص بنا لمزيد من المعلومات حول هذا:

إذا كان من الضروري أثناء فترة التسليم حساب البضائع المستوردة كأصول مادية قيد النقل ، فيمكنك إنشاء مستودع إضافي لحساب البضائع مثل المستودع العناصر في طريقهم:

يمكن تكوين تحليلات الحساب 41 من خلال مواقع التخزين:

للقيام بذلك ، في 1C 8.3 تحتاج إلى ضبط الإعدادات:

انقر على الرابط محاسبة المخزون وحدد المربع المستودعات (أماكن التخزين).يتيح هذا الإعداد في 1C 8.3 تمكين تحليلات موقع التخزين وتحديد كيفية الاحتفاظ بالمحاسبة: المبلغ الكمي أو الكمي فقط:

عندما تصل البضائع بالفعل ، نستخدم المستند التالي لتغيير مكان التخزين:

املأ المستند:

تظهر الميزانية العمومية للحساب 41 الحركات في المستودعات:

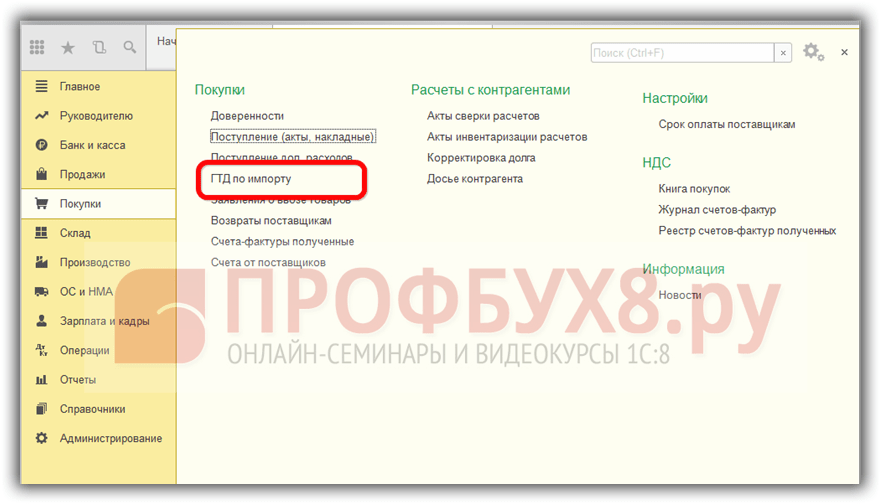

يجب على الشركات التي تقوم بالتسليم المباشر للبضائع المستوردة أن تعكس الرسوم الجمركية للبضائع المستلمة. وثيقة GTD للاستيراد في 1C 8.3يمكن إدخالها على أساس مستند الاستلام:

أو من قائمة الشراء:

دعنا نملأ مستند البيان الجمركي للاستيراد في المحاسبة 1C 8.3.

في علامة التبويب الرئيسية ، حدد:

في علامة التبويب أقسام البيان الجمركي ، أدخل مبلغ الرسوم. نظرًا لأن المستند تم إنشاؤه على الأساس ، فقد تم بالفعل ملء 1C 8.3 في بعض الحقول: القيمة الجمركية والكمية ومستند الدُفعة وقيمة الفاتورة. سنقوم بإدخال مبلغ الرسوم أو معدل النسبة المئوية للرسوم ، وبعد ذلك ستقوم 1C 8.3 بتوزيع المبالغ تلقائيًا:

دعنا نمرر الوثيقة. نرى أن الرسوم الجمركية يتم تحميلها على تكلفة البضائع:

لدراسة ميزات ترحيل البضائع بمزيد من التفصيل في حالة الإشارة إلى البيان الجمركي في فاتورة المورد ، تحقق من تسجيل مثل هذه الفاتورة في دفتر المشتريات ، وادرس برنامج 1C 8.3 على المستوى المهني مع جميع الفروق الدقيقة في الضرائب والمحاسبة ، بدءًا من الإدخال الصحيح للمستندات إلى تشكيل جميع نماذج التقارير الأساسية - ندعوك إلى. تعرف على المزيد حول الدورة في الفيديو الخاص بنا:

اتفاقية الخصوصية

ومعالجة البيانات الشخصية

1. أحكام عامة

1.1. يتم قبول هذه الاتفاقية بشأن السرية ومعالجة البيانات الشخصية (المشار إليها فيما يلي باسم الاتفاقية) بحرية وبمحض إرادتها ، وتنطبق على جميع المعلومات التي تقدمها Insales Rus LLC و / أو الشركات التابعة لها ، بما في ذلك جميع الأشخاص المنتمين إلى نفس مجموعة مع شركة "Insales Rus" ذات المسؤولية المحدودة (بما في ذلك "EKAM service" LLC) قد تتلقى معلومات عن المستخدم أثناء استخدام أي من المواقع أو الخدمات أو الخدمات أو برامج الكمبيوتر أو منتجات أو خدمات شركة "Insales Rus" LLC (المشار إليها فيما يلي باسم " الخدمات ") وأثناء تنفيذ Insales Rus LLC لأي اتفاقيات وعقود مع المستخدم. موافقة المستخدم على الاتفاقية ، التي أعرب عنها في إطار العلاقات مع أحد الأشخاص المدرجين ، تنطبق على جميع الأشخاص المدرجين الآخرين.

1.2. استخدام الخدمات يعني موافقة المستخدم على هذه الاتفاقية والشروط المحددة فيها ؛ في حالة الاختلاف مع هذه الشروط ، يجب على المستخدم الامتناع عن استخدام الخدمات.

"Insales"- شركة ذات مسؤولية محدودة "Insales Rus" ، PSRN 1117746506514 ، TIN 7714843760 ، KPP 771401001 ، مسجلة في العنوان: 125319 ، موسكو ، Akademika Ilyushin St. ، 4 ، المبنى 1 ، المكتب 11 (المشار إليها فيما يلي باسم "Insales") ، في من ناحية و

"مستخدم" -

أو فرد يتمتع بأهلية قانونية ومعترف به كمشارك في العلاقات القانونية المدنية وفقًا لتشريعات الاتحاد الروسي ؛

أو كيان قانوني مسجل وفقًا لقوانين الولاية التي يقيم فيها هذا الكيان ؛

أو رجل أعمال فردي مسجل وفقًا لتشريعات الولاية التي يقيم فيها هذا الشخص ؛

التي قبلت شروط هذه الاتفاقية.

1.4. لأغراض هذه الاتفاقية ، قرر الطرفان أن المعلومات السرية هي معلومات من أي نوع (إنتاجية ، تقنية ، اقتصادية ، تنظيمية وغيرها) ، بما في ذلك نتائج النشاط الفكري ، وكذلك معلومات حول طرق التنفيذ الأنشطة المهنية (بما في ذلك ، على سبيل المثال لا الحصر: معلومات حول المنتجات والأعمال والخدمات ؛ معلومات حول التقنيات وأعمال البحث ؛ بيانات عن الأنظمة والمعدات التقنية ، بما في ذلك عناصر البرامج ؛ توقعات الأعمال والمعلومات حول المشتريات المقترحة ؛ متطلبات ومواصفات شركاء محددين والشركاء المحتملين ؛ المعلومات المتعلقة بالملكية الفكرية ، فضلاً عن الخطط والتقنيات المتعلقة بكل ما ورد أعلاه) التي يرسلها أحد الأطراف إلى الطرف الآخر في شكل كتابي و / أو إلكتروني ، يحدده الطرف صراحةً كمعلومات سرية.

1.5. الغرض من هذه الاتفاقية هو حماية المعلومات السرية التي سيتبادلها الطرفان أثناء المفاوضات وإبرام العقود والوفاء بالالتزامات ، بالإضافة إلى أي تفاعل آخر (بما في ذلك ، على سبيل المثال لا الحصر ، التشاور وطلب وتقديم المعلومات و أداء مهام أخرى).

2- التزامات الأطراف

2.1. يوافق الطرفان على الحفاظ على سرية جميع المعلومات السرية التي يتلقاها أحد الطرفين من الطرف الآخر أثناء تفاعل الأطراف ، وعدم الكشف عن هذه المعلومات أو الكشف عنها أو نشرها أو توفيرها بأي شكل آخر لأي طرف ثالث دون الحصول على إذن كتابي مسبق من الطرف الآخر طرف آخر ، باستثناء الحالات المحددة في التشريع الحالي ، عندما يكون توفير هذه المعلومات من مسؤولية الأطراف.

2.2 سيتخذ كل طرف جميع التدابير اللازمة لحماية المعلومات السرية على الأقل باستخدام نفس الإجراءات التي يطبقها الطرف لحماية معلوماته السرية. يتم توفير الوصول إلى المعلومات السرية فقط لموظفي كل من الأطراف الذين يحتاجون إليها بشكل معقول لأداء واجباتهم الرسمية لتنفيذ هذه الاتفاقية.

2.3. يعد الالتزام بالحفاظ على المعلومات السرية السرية ساريًا ضمن شروط هذه الاتفاقية ، واتفاقية الترخيص لبرامج الكمبيوتر بتاريخ 01.12.2016 ، واتفاقية الانضمام إلى اتفاقية الترخيص لبرامج الكمبيوتر والوكالة والاتفاقيات الأخرى وفي غضون خمس سنوات بعد إنهاء إجراءاتهم ، ما لم يتفق الطرفان على خلاف ذلك.

(أ) إذا أصبحت المعلومات المقدمة متاحة للجمهور دون الإخلال بالتزامات أحد الأطراف ؛

(ب) إذا أصبحت المعلومات المقدمة معروفة للطرف نتيجة لبحوثه الخاصة ، أو ملاحظاته المنتظمة أو الأنشطة الأخرى المنفذة دون استخدام المعلومات السرية المتلقاة من الطرف الآخر ؛

(ج) إذا تم الحصول على المعلومات المقدمة بشكل قانوني من طرف ثالث دون التزام بالحفاظ عليها سرية حتى يتم تقديمها من قبل أحد الطرفين ؛

(د) إذا تم تقديم المعلومات بناءً على طلب كتابي من سلطة حكومية أو هيئة حكومية أخرى أو حكومة محلية من أجل أداء وظائفها وكان الكشف عنها لهذه الهيئات إلزاميًا للطرف. في هذه الحالة ، يجب على الطرف إخطار الطرف الآخر على الفور بالطلب المستلم ؛

(هـ) إذا تم تقديم المعلومات إلى طرف ثالث بموافقة الطرف الذي يتم نقل المعلومات بشأنه.

2.5 لا يتحقق Insales من دقة المعلومات المقدمة من قبل المستخدم ولا يمكنه تقييم أهليته القانونية.

2.6 المعلومات التي يقدمها المستخدم إلى Insales عند التسجيل في الخدمات ليست بيانات شخصية ، كما هو محدد في القانون الاتحادي للاتحاد الروسي رقم 152-FZ المؤرخ 27 يوليو 2006. "حول البيانات الشخصية".

2.7. يحق لشركة Insales إجراء تغييرات على هذه الاتفاقية. عند إجراء تغييرات في الإصدار الحالي ، يشار إلى تاريخ آخر تحديث. يدخل الإصدار الجديد من الاتفاقية حيز التنفيذ من لحظة وضعه ، ما لم ينص الإصدار الجديد من الاتفاقية على خلاف ذلك.

2.8. بقبول هذه الاتفاقية ، يقر المستخدم ويوافق على أنه يجوز لتطبيق Insales إرسال رسائل ومعلومات شخصية إلى المستخدم (بما في ذلك ، على سبيل المثال لا الحصر) لتحسين جودة الخدمات وتطوير منتجات جديدة وإنشاء عروض شخصية وإرسالها إلى المستخدم ، لإبلاغ المستخدم بالتغييرات في خطط التعرفة والتحديثات ، ولإرسال مواد تسويقية إلى المستخدم حول موضوع الخدمات ، ولحماية الخدمات والمستخدمين ولأغراض أخرى.

للمستخدم الحق في رفض تلقي المعلومات المذكورة أعلاه عن طريق إخطار كتابي إلى عنوان البريد الإلكتروني Insales -.

2.9. بقبول هذه الاتفاقية ، يقر المستخدم ويوافق على أنه يجوز لخدمات Insales استخدام ملفات تعريف الارتباط والعدادات والتقنيات الأخرى لضمان تشغيل الخدمات بشكل عام أو وظائفها الفردية على وجه الخصوص ، وليس لدى المستخدم أي مطالبات ضد Insales فيما يتعلق مع هذا.

2.10. يدرك المستخدم أن المعدات والبرامج التي يستخدمها لزيارة المواقع على الإنترنت قد يكون لها وظيفة حظر العمليات باستخدام ملفات تعريف الارتباط (لأية مواقع أو لمواقع معينة) ، وكذلك حذف ملفات تعريف الارتباط المستلمة مسبقًا.

Insales له الحق في تحديد أن تقديم خدمة معينة ممكن فقط إذا سمح المستخدم بقبول ملفات تعريف الارتباط واستلامها.

2.11 المستخدم هو المسؤول الوحيد عن أمن الوسائل التي اختارها للوصول إلى الحساب ، وكذلك يضمن بشكل مستقل سريتها. يتحمل المستخدم وحده المسؤولية عن جميع الإجراءات (بالإضافة إلى عواقبها) داخل الخدمات أو استخدامها ضمن حساب المستخدم ، بما في ذلك حالات النقل الطوعي من قبل المستخدم للبيانات للوصول إلى حساب المستخدم إلى أطراف ثالثة بموجب أي شروط (بما في ذلك بموجب العقود أو الاتفاقيات). في الوقت نفسه ، يتم اعتبار جميع الإجراءات داخل الخدمات أو استخدامها ضمن حساب المستخدم من قبل المستخدم ، باستثناء الحالات التي أبلغ فيها المستخدم Insales عن الوصول غير المصرح به إلى الخدمات باستخدام حساب المستخدم و / أو عن أي انتهاك ( اشتباه في انتهاك) سرية الوصول إلى حساباتهم.

2.12. المستخدم ملزم بإخطار Insales على الفور بأي حالة وصول غير مصرح به (غير مصرح به من قبل المستخدم) إلى الخدمات باستخدام حساب المستخدم و / أو أي انتهاك (اشتباه في حدوث انتهاك) لسرية وسائل وصوله إلى الحساب. لأغراض أمنية ، يلتزم المستخدم بالقيام بشكل مستقل بإغلاق آمن للعمل تحت حسابه في نهاية كل جلسة عمل مع الخدمات. Insales ليست مسؤولة عن الخسارة أو التلف المحتمل للبيانات ، بالإضافة إلى العواقب الأخرى من أي نوع التي قد تحدث بسبب انتهاك المستخدم لأحكام هذا الجزء من الاتفاقية.

3. مسؤولية الأطراف

3.1. يلتزم الطرف الذي انتهك الالتزامات المنصوص عليها في الاتفاقية فيما يتعلق بحماية المعلومات السرية المنقولة بموجب الاتفاقية بالتعويض ، بناءً على طلب الطرف المتضرر ، عن الضرر الحقيقي الناجم عن مثل هذا الانتهاك لشروط الاتفاقية وفقًا للتشريعات الحالية للاتحاد الروسي.

3.2. لا يؤدي التعويض عن الأضرار إلى إنهاء التزامات الطرف المخالف للأداء الصحيح للالتزامات بموجب الاتفاقية.

4- أحكام أخرى

4.1. يجب أن تكون جميع الإخطارات والطلبات والطلبات والمراسلات الأخرى بموجب هذه الاتفاقية ، بما في ذلك تلك التي تتضمن معلومات سرية ، مكتوبة وتسليمها شخصيًا أو من خلال البريد السريع ، أو إرسالها عبر البريد الإلكتروني إلى العناوين المحددة في اتفاقية الترخيص للكمبيوتر البرامج المؤرخة في 01 ديسمبر 2016 ، اتفاقية الانضمام إلى اتفاقية الترخيص لبرامج الكمبيوتر وفي هذه الاتفاقية أو عناوين أخرى قد يتم تحديدها كتابيًا من قبل الطرف في المستقبل.

4.2. إذا كان أحد البنود (الشروط) أو أكثر من هذه الاتفاقية غير صالح أو أصبح غير صالح ، فلا يمكن أن يكون هذا بمثابة سبب لإنهاء الأحكام (الشروط) الأخرى.

4.3. يسري قانون الاتحاد الروسي على هذه الاتفاقية والعلاقة بين المستخدم وشركة Insales الناشئة فيما يتعلق بتطبيق الاتفاقية.

4.3 يحق للمستخدم إرسال جميع الاقتراحات أو الأسئلة المتعلقة بهذه الاتفاقية إلى خدمة دعم مستخدم Insales أو إلى العنوان البريدي: 107078، Moscow، st. Novoryazanskaya، 18، pp. 11-12 BC "Stendhal" LLC "Insales Rus".

تاريخ النشر: 01.12.2016

الاسم الكامل باللغة الروسية:

شركة ذات مسؤولية محدودة "Insales Rus"

الاسم المختصر باللغة الروسية:

Insales روس ذ م م

الاسم بالانجليزية:

شركة InSales Rus المحدودة المسؤولية (InSales Rus LLC)

العنوان القانوني:

125319، موسكو، ش. الأكاديمي إليوشن ، 4 ، المبنى 1 ، مكتب 11

العنوان البريدي:

107078 ، موسكو ، شارع. Novoryazanskaya ، 18 ، المبنى 11-12 ، BC "Stendhal"

رقم التعريف الضريبي: 7714843760 KPP: 771401001

تفاصيل البنك:

من أجل حساب معاملات الاستيراد بشكل صحيح ، تحتاج إلى الإجابة على الأسئلة التالية:

عند بيع البضائع (الأعمال ، الخدمات) ، يجب دفع ضريبة القيمة المضافة فقط إذا تم البيع على أراضي روسيا. عند بيع سلع (أعمال ، خدمات) خارج روسيا (على أراضي دولة أجنبية) ، لا تدفع ضرائب. يأتي ذلك من الفقرة الفرعية 1 من الفقرة 1 من المادة 146 من قانون الضرائب للاتحاد الروسي ؛ 3. ما إذا كانت البضائع قد تم استيرادها إلى أراضي روسيا من الدول الأعضاء في الاتحاد الجمركي. للإشارة: في الوقت الحالي ، الدول التالية أعضاء في الاتحاد الجمركي: أرمينيا ؛ كازاخستان ؛ قيرغيزستان. روسيا؛ بيلاروسيا.

انتباه

انعكاس ضريبة القيمة المضافة للخصم لقبول ضريبة القيمة المضافة للخصم ، من الضروري إدخال المستند التنظيمي "تكوين إدخالات دفتر الشراء" (القائمة "العمليات" - عمليات ضريبة القيمة المضافة التنظيمية) (الشكل 32) الشكل 32 عند ترحيل المستند ، سيتم إنشاء الترحيلات (الشكل 33): الشكل 33 تنعكس معلومات ضريبة القيمة المضافة المقبولة للخصم في دفتر الشراء. (الشكل 34) الشكل. 34- ينعكس مبلغ ضريبة القيمة المضافة المدفوعة للميزانية بصفته وكيل ضريبة المشتري في الإعلان الوارد في القسم 3 ، الصفحة 180. (الشكل 35) الشكل 35 35 3. البضائع المستوردة من دول الاتحاد الجمركي في وقت سابق ، نشرنا بالفعل مقالاً عن انعكاس شراء البضائع من الدول الأعضاء في الاتحاد الجمركي.

الأهمية

في ذلك الوقت ، لم تكن هذه العمليات في منتجات برامج 1C مؤتمتة. الآن في برنامج "1C: Accounting 8" ed. 3.0 ، هذه العمليات مؤتمتة وتستخدم بنجاح في شركات الاستيراد.

يجب الاحتفاظ بالإقرارات الجمركية (نسخها مصدقة من رئيس المنظمة أو كبير المحاسبين) ووثائق الدفع التي تؤكد دفع ضريبة القيمة المضافة لمدة أربع سنوات (الفقرة 5 ، الفقرة 13 والفقرة 3 ، الفقرة الفرعية "أ" ، الفقرة 15 من الملحق رقم 3 لقرار حكومة الاتحاد الروسي بتاريخ 26 ديسمبر 2011 رقم 1137). إلى جانب مستندات الدفع التي تثبت دفع ضريبة القيمة المضافة في الجمارك ، يمكنك استخدام التأكيد في النموذج المعتمد بأمر من دائرة الجمارك الفيدرالية الروسية بتاريخ 23 ديسمبر 2010 رقم.

رقم 2554. تؤكد هذه الوثيقة دفع ضريبة القيمة المضافة على استيراد البضائع وتصدرها الجمارك بناءً على طلب المنظمة. ترد تفسيرات مماثلة في خطاب وزارة المالية الروسية بتاريخ 5 أغسطس 2011 رقم.

№ 03-07-08/252. 2.

أرز. 24 عند ترحيل المستند ، سيتم إنشاء الترحيلات (الشكل 25): 25 أيضًا ، عند ترحيل هذا المستند ، يتم إدخال قيد في دفتر المبيعات. (شكل 26-27). 26 تين. 27 إتمام إقرار ضريبة القيمة المضافة ينعكس مبلغ ضريبة القيمة المضافة المستحقة وفقًا لبيانات وكيل الضرائب في السطر 060 من القسم 2 من الإقرار. (الشكل 28) الشكل. 28 تحويل ضريبة القيمة المضافة إلى الميزانية (الشكل 29) 29 عند تسجيل مستند يعكس دفع ضريبة القيمة المضافة إلى مصلحة الضرائب كمحلل لحساب 68.32 ، فمن الإلزامي الإشارة إلى المورد الأجنبي والعقد ووثيقة الدفع للمورد. (الشكل 30) الشكل. 30 إذا تم ملء التحليلات بشكل غير صحيح ، فلن يتم خصم ضريبة القيمة المضافة تلقائيًا. عند ترحيل المستند ، سيتم إنشاء الترحيلات (الشكل.

31): الشكل.

يمكنك العثور عليه في قسم الشراء ، ولكن في هذا المثال سيكون من الأنسب إنشائه مباشرة من مستند الإيصال. للقيام بذلك ، سوف نستخدم قائمة "إنشاء على أساس".

في مجال "الجمارك" ، نشير إلى أن تخليص مجموعة الهواتف الخاصة بنا سيتم في جمارك فنوكوفو. سوف ندفع لها رسومًا قدرها 5000 روبل. في علامة التبويب هذه من المستند ، نحتاج فقط إلى ملء حقل "الإيداع" ، والذي يتم تحديد قيمته من دليل العقود.

بعد ذلك ، دعنا ننتقل إلى علامة التبويب التالية من المستند - "أقسام GTD". نظرًا لأننا أنشأنا هذا المستند بناءً على استلام البضائع ، فقد تم بالفعل ملء بعض البيانات في القسم المجدول "المنتجات حسب القسم".

تم تخصيص هذه المقالة لكيفية إصدار برنامج "1C: Accounting 8" الإصدار 3.0 لتعكس المعاملات التجارية للمحاسبة عن الواردات ، وإنشاء تقارير ضريبة القيمة المضافة بشكل صحيح ، اعتمادًا على شروط المعاملة مع مورد أجنبي. من وجهة نظر الميزات المحاسبية في منتج البرنامج ، يمكن التمييز بين الفئات التالية للبضائع المستوردة:

ملاحظة: ملامح انعكاس عمليات الاستيراد تتعلق في المقام الأول بضريبة القيمة المضافة.

يرجى ملاحظة: تم تنفيذ جميع الأمثلة في الإصدار 3.0.44.124.

خصم ضريبة القيمة المضافة) ، يمكنك تحديد المربع "عكس خصم ضريبة القيمة المضافة في دفتر الشراء" مباشرةً في المستند الأساسي. علامة التبويب "أقسام البيان الجمركي" (الشكل 7) يشار إلى القيمة الجمركية للبضائع بنفس عملة مستند استلام البضائع.

يجب تحديد مبلغ الرسم يدويًا (بالروبل). 7 يتم احتساب مبلغ ضريبة القيمة المضافة المستحقة وفقًا للصيغة = القيمة الجمركية للبضائع * سعر البنك المركزي في تاريخ تسجيل المستند + الرسوم الجمركية) * معدل ضريبة القيمة المضافة (18٪) عند ترحيل المستند ، سيتم إنشاء الترحيلات ( الشكل 8): 8 قبول ضريبة القيمة المضافة للخصم يحق للمؤسسة خصم ضريبة القيمة المضافة المدفوعة أثناء الاستيراد كجزء من دفعة مقدمة في وقت تسجيلها.

الدورتان 1C 8.3 و 8.2 "التدريب 1C ، المحاسبة 3.0 (8.3)" المبيعات والمشتريات ، محاسبة المستودعات "محاسبة البضائع المستوردة وفقًا للإقرار الجمركي في 1C Accounting 8.3 النظر في الإجراءات الواردة في البرنامج 1C 8.3 المحاسبة 3.0 لحساب البضائع المستوردة وفقًا إلى البيان الجمركي (البيان الجمركي للبضائع) ، بما في ذلك دراسة كيفية عكس استلام البضائع المستوردة في 1C 8.3 وملء مستند البيان الجمركي للواردات. المحتوى

بالإضافة إلى ذلك ، يجب أن يكون لدى المنظمة:

في البرنامج الذي يعكس ضريبة القيمة المضافة المخصومة ، يجب عليك إدخال المستند "تكوين إدخالات دفتر الشراء" (إذا تم قبول ضريبة القيمة المضافة للخصم في وقت إصدار مستند "إقرار مخصص للاستيراد" ، يمكن تخطي هذا الإجراء). (الشكل 9) يتم ملء البيانات الخاصة بعكس خصم ضريبة القيمة المضافة تلقائيًا في علامة التبويب "القيم المكتسبة". أرز. 9 يرجى ملاحظة ما يلي: يجب أن يكون رمز المعاملة "20" (يُملأ تلقائيًا) ، ونوع القيمة هو الرسوم الجمركية ، ويجب الإشارة إلى تفاصيل مستند التحويل الفعلي للدفع. عند ترحيل المستند ، سيتم إنشاء الترحيلات (الشكل 10):

في هذه الحالة ، يتم الإدخال في الحساب المدين 15.02 وائتمان الحساب 60 بغض النظر عن وقت وصول البضائع إلى المؤسسة - قبل أو بعد استلام مستندات تسوية المورد. ينعكس ترحيل البضائع التي استلمتها المنظمة بالفعل في الإدخال المدين للحساب 41 "البضائع" وائتمان الحساب 15.02.

إذا كانت السياسة المحاسبية لا تنص على استخدام الحساب الخامس عشر أو إذا حدث نقل الملكية في الوقت الذي تصل فيه البضائع مباشرة إلى مستودع المشتري ، فيجب استخدام الحساب 41.01. ضع في اعتبارك الحالة عندما تستخدم المؤسسة الحساب 15.02 لحساب البضائع ويتم نقل ملكية البضائع في وقت تسجيلها في الجمارك ، ثم يشير مستند الاستلام إلى الحساب 15.02 باعتباره حساب المحاسبة ، ويتم تسجيل الإيصال في مستودع وهمي ، مثل "الجمارك".

يقوم المستوردون بتحويل دفعة مقدمة إلى حساب الجمارك ، والتي من خلالها ، في حالة وجود التزام بدفع الضريبة ، تقوم الجمارك بشطب المبلغ اللازم للرسوم الجمركية والمدفوعات وضريبة القيمة المضافة (المادة 73 من قانون الجمارك للاتحاد الجمركي). في هذه الحالة ، لن تكون المؤسسة في هذه الحالة وكيل ضرائب لشركة أجنبية. يتم دفع ضريبة القيمة المضافة كوكيل ضرائب فقط إذا تم بيع البضائع على أراضي روسيا ، ولم يتم تسجيل المورد الأجنبي كدافع ضرائب. يأتي ذلك من الفقرة 2 من المادة 161 من قانون الضرائب للاتحاد الروسي. تعتبر البضائع مباعة في روسيا إذا تم استيفاء أحد الشروط التالية على الأقل:

لقبول خصم ضريبة القيمة المضافة ، قم بتنفيذ الإجراءات التالية في البرنامج: 1. لتأكيد دفع الضريبة ، على أساس البند 2 ، أدخل المستند "تأكيد دفع ضريبة القيمة المضافة إلى الميزانية" (يتم إدخاله فقط بعد استلام سلطة الضرائب ختم على طلب الاستيراد). (الشكل 41-42) الشكل. 41 تين. 42 2. سنعكس ضريبة القيمة المضافة المخصومة عن طريق ملء المستند التنظيمي "تشكيل قيود دفتر الشراء" (الشكل 43) الشكل 43 43 عند ترحيل المستند ، سيتم إنشاء الترحيلات لقبول ضريبة القيمة المضافة للخصم. (الشكل 44) الشكل. 44 انعكاس ضريبة القيمة المضافة في الإعلان في الإعلان ، ينعكس مبلغ خصم ضريبة القيمة المضافة عند استيراد البضائع من أراضي الدول الأعضاء في الاتحاد الجمركي في الصفحة 160 من القسم 3. (الشكل 45) الشكل 44.

المزيد والمزيد من الشركات تشتري البضائع في الخارج ثم تبيعها في السوق المحلية للاتحاد الروسي. لذلك ، لا تفقد قضايا المحاسبة والمحاسبة الضريبية لواردات السلع أهميتها. القضايا الرئيسية لاستيراد البضائع في 2018/2019 النظر في مقالتنا.

كما تعلم ، يتم قبول البضائع للمحاسبة بالتكلفة الفعلية (البند 5 PBU 5/01). من المهم ملاحظة أنه عند استيراد البضائع ، كقاعدة عامة ، تظهر التكاليف الإضافية في شكل رسوم جمركية ورسوم ، بالإضافة إلى مدفوعات أخرى تدفع إلى الوسطاء للتخليص الجمركي للبضائع. يتم تضمين جميع هذه التكاليف أيضًا في تكلفة السلع المستوردة (البند 6 PBU 5/01).

لا يقل أهمية عن التحديد الصحيح للقيمة المحاسبية للبضائع بموجب اتفاقية مع مورد أجنبي ، أي التحويل إلى روبل لتكلفة السلع المقومة بالعملة الأجنبية. تذكر أن تكلفة البضائع تنعكس بالروبل بسعر الصرف الساري في تاريخ قبولها للمحاسبة (البند 6 ، البند 9 PBU 3/2006). في حالة شراء البضائع على حساب الدفعة المقدمة المحولة مسبقًا إلى المورد ، يتم تحديد تكلفة البضائع بالسعر الساري في تاريخ الدفع المسبق ، وفي الجزء الذي لا يشمله الدفع المسبق ، في معدل قبول البضائع للمحاسبة. اقرأ مادة منفصلة عن ميزات تكوين تقييم الروبل للقيم المكتسبة بموجب عقود بالعملة الأجنبية ، بما في ذلك الحساب.

يشبه إجراء تكوين التكلفة الفعلية للسلع المستوردة في المحاسبة الضريبية الإجراء الذي تمت مناقشته أعلاه. في الوقت نفسه ، من المستحسن أن تقوم المنظمة بإصلاح التركيبة المحددة للمصروفات التي تؤخذ في الاعتبار في تكلفة البضائع المشتراة في السياسة المحاسبية للأغراض الضريبية (البند 3 ، البند 1 ، المادة 268 من قانون الضرائب الروسي الاتحاد).

في 5 ديسمبر 2018 ، اشترت المنظمة شحنة من البضائع بقيمة 10000 دولار بموجب العقد. مرت ملكية البضاعة في نفس اليوم. الرسوم الجمركية 15000 روبل. الرسوم الجمركية - 15٪. بلغت ضريبة القيمة المضافة المحسوبة في الجمارك بسعر الصرف اعتبارًا من 05 ديسمبر 2018 137،545 روبل. (10000 * 66.4467 * 1.15 * 0.18). خدمات وسيط للتخليص الجمركي 141600 روبل. بما فيها ضريبة القيمة المضافة 18٪. تم سداد قيمة البضاعة بالكامل بتاريخ 12/11/2018. بلغ سعر صرف الدولار الأمريكي اعتبارًا من 05 ديسمبر 2018 66.4467 اعتبارًا من 11 ديسمبر 2018 - 66.2416.

| عملية | الخصم من الحساب | ائتمان الحساب | المبلغ ، فرك. |

|---|---|---|---|

| 05.12.2018 قيدت البضائع المستوردة (10 000 * 66,4467) | 41 "بضائع" | 60 "التسويات مع الموردين والمقاولين" | 664 467 |

| تم احتساب ضريبة القيمة المضافة الجمركية | 19 "ضريبة القيمة المضافة على الأشياء الثمينة المقتناة" | 76 "التسويات مع مختلف المدينين والدائنين" | 137 545 |

| الرسوم الجمركية المنعكسة على البضائع المستوردة | 41 | 76 | 15 000 |

| الرسوم الجمركية المنعكسة على البضائع المستوردة (10،000 * 66.4467 * 0.15) | 41 | 76 | 99 670 |

| تنعكس خدمات الوساطة للتخليص الجمركي للبضائع المستوردة | 41 | 60 | 120 000 |

| تم تضمين ضريبة القيمة المضافة لخدمات الوساطة | 19 | 60 | 21 600 |

| تم قبول ضريبة القيمة المضافة للخصم (137 545 + 21 600) | 68 "حسابات الضرائب والرسوم" | 19 | 159 145 |

| بتاريخ 12/11/2018 تم سداد ديون البضائع المستوردة (10 000 * 66,2416) | 60 | 52 "حسابات بالعملة" | 662 416 |

| ينعكس فرق سعر الصرف في التسويات مع مورد أجنبي (10 000 * (66,2416 — 66,4467)) | 60 | 91 "إيرادات ومصروفات أخرى" ، الحساب الفرعي "إيرادات أخرى" | 2 051 |

ضريبة القيمة المضافة المدفوعة في الجمارك قابلة للخصم بعد تسجيل البضائع المستوردة (