Наверняка каждый, кто когда-то брал кредит или становился вкладчиком банка, вначале сталкивался с понятием «банковская процентная ставка»:

Процентная ставка – это сумма, выраженная в процентном измерении, которая устанавливается банком за пользование кредитом и выплачивается за определенный период – год, квартал или месяц.

Знание этих простых истин избавит от комплексов, которые населению внушают банки, разъясняя им многокилометровые формулы расчетов процентов с биномами Ньютона, факториалами, сложными корнями, степенями и прочей математической лабудой сложностью.

В любом из этих двух случаев процентная ставка имеет оценивающее денежное измерение: какими будут сбережения вкладчика или банка через месяц, год или несколько лет.

Процентная ставка по депозитам вкладчиков обычно ниже ставки по банковским кредитам. В этом заключен основной заработок банковских и финансовых учреждений – взять деньги по меньшей цене и распорядиться ими, переодолжив по более высокой.

Для вкладчиков же депозит - это в основном способ сохранения денежных средств, а не заработка, так депозитные ставки сейчас низки, а в некоторых банках Европы они даже отрицательные.

Базовая процентная ставка – это наименьший кредитный процент, предоставляемый крупным надежным кампаниям и клиентам. БПС обычно устанавливается центральными банками.

Исторические размахи ставок впечатляют:

Процентные ставки бывают:

Так, классическим показателем является LIBOR – средняя ставка лондонской межбанковской кредитной биржи.

Многие банки определяют плавающую ставку по формуле: LIBOR + n, где n – фиксированная ставка конкретного банка.

Банки России могут ориентироваться на независимую индикативную ставку, например, MosPrime Rate.

Кредитополучателю на растущем рынке кредитных ставок выгодней брать кредит по фиксированной процентной ставке.

По времени выплаты ставки бывают:

Декурсивные ставки выгодны для заемщиков, а антисипативные – для кредиторов, но банки обычно действуют в своих интересах:

Декурсивный и антисипативный способы используются при подсчете простых и сложных процентов, когда первоначальная сумма капитала в каждом отчетном периоде меняется.

Декурсивную ставку еще называют ссудным процентом, так как она определяет отношение полученного дохода (процентов) к начальной денежной сумме.

Формула определения ссудного процента:

i = I/P (1), где:

Сумма наращивания F (future value) определяется по формуле:

F = P + i*n*P = P*(1 + i*n). (2)

Здесь n – количество расчетных периодов.

Отношение F/P – это коэффициент наращивания k n .

k n = 1 + i*n. (3)

Подсчет суммы наращивания F называется компаундингом.

F = 1000000 *(1 + 0,12 *10) = 2200000 руб.

Первоначальная денежная сумма, выданная банком в долгосрочный десятилетний кредит, часто применяемый в ипотеке, наросла на 1200000 руб., то есть более, чем в два раза.

F = P * (1 + i * d/K) . (4)

Рассчитаем наращенную сумму кредита в размере 50000 руб, выданного МФО под указанный в договоре годовую простую ставку в 15 % сроком на 91 день.

Вставив значения в формулу (4), получим:

F = 50000 * (1 + 0,15 *91/365) = 51870 руб.

Часто банки и МФО требуют вернуть суммы больше расчетных – это означает, что были насчитаны дополнительно скрытые проценты в виде всевозможных комиссий. Перед заключением договора следует внимательно прочитывать все его пункты в поисках незаконных способов наращивания капитала.

Обратная операция – расчет первоначальной суммы P по наращенной F – называется дисконтированием.

Дисконтирование считается по формуле:

P = F/ (1 + i*n). (5)

Произведем расчет по формуле (5):

P = 100000/(1 + 0,1*3) = 76923 руб.

Если ставка плавающая, то наращенная сумма рассчитывается путем суммирования ставок за каждый период их изменения, и формула преобразовывается в некую абстрактную:

F = P *(1 + ∑(1…N) n*i) (6), где:

Выглядит страшно на первый взгляд, а как это происходит, очень легко понять по примеру:

Используем для расчета формулу (6):

F = 500000 *(1 + 0,11 + 0.5 (0,125 + 0,14 + 0,155 + 0,17)) = 500000 * 1.405 = 702500 руб.

Обратите внимание на то, что коэффициент наращивания k, рассчитываемый при фиксированном проценте по формуле (3), при плавающем проценте определяется выражением в скобках формулы (6):

K = 1 + ∑(1…N) n*i. (7)

В данном примере его величина – 1.405.

Этот метод расчета в банковской сфере используется при начислении процентов на долгосрочных депозитах, когда процент начисляется на наращенную предшествующими процентами сумму.

Формула расчета сложных процентов приведена на рисунке ниже.

Процентная ставка может быть номинальной и реальной:

Реальная ставка i real меньше номинальной i nom на уровень инфляции π.

i real = i nom - π.

Эту формулу обычно используют при маленьком уровне инфляции. При большом инфляционном уровне расчеты производят по более сложной формуле Фишера:

i real = (i nom – π)/(1 + π).

Чтобы определить реальную стоимость денег с учетом инфляции через какое-то время, используют формулу:

R= N/(1+i)ª.

R – реальная стоимость денег;

N – номинальная стоимость;

i– инфляционная ставка;

a – количество периодов (лет, месяцев и т.д.).

Банки обычно повышают процентную кредитную ставку в периоды повышенной инфляции, закладывая ее рост в номинальную ставку. Такой шаг, помимо борьбы с понижением цены денег, дает им возможность поднять процентную ставку по депозитам, чтобы не лишиться вкладчиков.

Иногда проценты кредитования, особенно , противоречат здравому смыслу и являются завуалированной аферой. Поэтому понимание, что такое банковский процент и как рассчитать сумму наращивания должно быть у каждого, кто хочет взять кредит.

Пользуясь финансовой безграмотностью населения, банки сегодня предлагают столь мудреные и сложные формулы расчета, которые требует калькулятора инженера или программиста. Между тем, рассчитать общую сумму кредитных выплат (она же сумма наращивания), как видно по примерам, довольно просто на обычном калькуляторе и даже на листочке. Можно считать по разным формулам выплаты по телу кредита и по процентам, но отклонения между вашими итоговыми расчетами и банковскими все равно не должны быть слишком большими. Тем более здесь приведены формулы расчета по простым, а не сложным процентам, что не противоречит принципам аннуитетных платежей, используемых сегодня при кредитовании.

Банки сегодня практически не используют дифференцированный способ погашения кредита, при котором при начислении процентов учитывается оставшаяся сумма долга, а не первоначальная. Мотивируется это якобы «заботой о клиентах»: зачем, дескать, им напрягать мозги и каждый месяц производить сложные расчеты? Таким образом и получается, что наше кредитование – одно из самых невыгодных в мире.

Давайте посмотрим, во что обходится такая трогательная опека самим заемщикам, и без того оказывающимся в долговых ямах из-за грабительского процента по ипотеке.

На калькуляторе Сбербанка посчитайте переплату по кредиту 2000000 млн. руб. сроком на 10 лет под 16 % годовых при аннуитетных и дифференцированных платежах.

Разница между первым и вторым способами составляет почти 350000руб. Согласны ли вы сэкономить эти деньги, но зато считать проценты каждый месяц? А если даже и не устраивать проверочные расчеты, а просто поверить ипотечному калькулятору? 🙂

Видео: Бешеные процентные ставки.

В некоторых случаях при выдаче ссуды на долгосрочный период кредиторы могут поставить условие, чтобы проценты по ссуде выплачивались не ежегодно, а чаще, например каждые полгода, каждую четверть года или каждый месяц. Процентные ставки, по которым производятся более частые начисления процентов, обычно определяются на основе годовых процентных ставок. Если каждые полгода начисляется 10 %, годовая процентная ставка будет 20 % в год.

Годовую процентную ставку называют номинальной (обозначается i). Эффект от более частого начисления процентов заключается в том, что подлинная эффективная процентная ставка в итоге за год выше, чем номинальная процентная ставка.

Формула для расчета эффективной процентной ставки при помощи номинальной процентной ставки выглядит следующим образом:

i э = (1 + i / с) c – 1, (12)

где i э – эффективная процентная ставка;

с – количество раз начисления процентов в течение одного процентного периода.

Например , определить эффективную годовую процентную ставку при условии, что номинальная ставка равна 10 % в год и начисление процентов ведется раз в месяц:

Проценты могут начисляться 2, 4, 12 раз в год. Как предел они могут начисляться бесконечное число раз в год, т. е. непрерывно. В этих условиях процентная ставка короткого отрезка времени стремится к нулю.

Когда проценты начисляются непрерывно эффективная годовая процентная ставка рассчитывается по формуле:

i э = е i – 1, (13)

где е – основание натурального логарифма, е = 2,7182.

Поскольку эффективная годовая процентная ставка представляет подлинные проценты, эта ставка должна использоваться для сравнения преимуществ разных процентных ставок при использовании кредита в инвестиционных проектах.

В табл. 8.1 приведены сравнительные эффективные годовые процентные ставки, соответствующие номинальной годовой процентной ставке 70 %.

Таблица 8.1 Расчет величины эффективной годовой процентной ставки

|

Частота начисления процентов |

Количество процентных периодов в год |

Процентная ставка на короткий период |

Эффективная годовая процентная ставка |

|

Ежегодно | |||

|

Раз в полгода | |||

|

Поквартально | |||

|

Ежемесячно | |||

|

Еженедельно | |||

|

Ежедневно | |||

|

Непрерывно |

Частота начисления процентов для всех вариантов принимается:

ежегодно;

раз в полгода;

поквартально;

ежемесячно;

еженедельно;

ежедневно;

непрерывно.

По окончании расчетов сделать соответствующие выводы.

В этой задаче необходимо сопоставить два варианта кредитования:

I вариант – обеспечивает равномерный возврат кредита в течение 12 месяцев.

II вариант – равномерный возврат кредита с начислением процентов на оставшуюся сумму.

Оба варианта рассчитываются на величину, указанную в графе 2 табл. П.3, ставка процента принимается на уровне 2–4 % в месяц (графа 5 табл. П.3), продолжительность кредитования – 12 месяцев.

Исходные данные для примера расчета вариантов кредитования

Величина кредита 170,33 тыс. руб.;

ставка процента в месяц 3,00 %;

продолжительность кредитования 12 месяцев.

В графе 1 таблиц 9.1 и 9.2 указываются номера месяцев по порядку. В графе 2 таблиц 9.1 и 9.2 «Остаток на начало месяца» указывается сумма кредита, которую необходимо вернуть. Она рассчитывается как разность значений, указанных в графе 4 и графе 6 (или графой 2 (значение за прошлый месяц) и графой 5 таблиц 9.1 и 9.2).

Величина процентов, выплачиваемых ежемесячно, указывается в графе 3 таблиц 9.1 и 9.2 и определяется от величины остатка кредита на начало месяца (графа 2). Остаток общей задолженности представляет собой величину кредита вместе с процентами и определяется суммой граф 2 и 3 таблиц 9.1 и 9.2.

В первом варианте расчет величины платы за кредит вместе с процентами, (графа 6 табл. 10) производится по формуле аннуитета (А):

где К – величина кредита, млн. руб.;

t – количество месяцев кредитования;

i – процентная ставка в месяц.

Аннуите́т - общий термин, описывающий график погашения кредита(выплаты вознаграждения или уплаты части основного долга и процентов по нему), когда выплаты устанавливаются периодически равными суммами через равные промежутки времени.

Сумма аннуитетного платежа включает в себя основной долг и вознаграждение.

В широком смысле, аннуитетом называется как сам кредит, так и сумма периодического платежа, вид графика погашения кредита.

Суммы возврата кредита (графа 5 табл. 9.1) определяются как разность между величиной ежемесячной выплаты (возврат кредита + проценты, графа 6 табл. 9.1) и величиной процентов, которые необходимо выплатить в этом месяце.

Таблица 9.1 Равномерный возврат кредита в течение 12 месяцев

|

Остаток на начало месяца |

Проценты в месяц |

Остаток общей задолженности |

Возврат кредита |

Возврат кредита + проценты |

|

Во втором варианте расчет значений по графам 2, 3, 4 табл. 9.2 аналогичен указанному выше.

Таблица 9.2 Равномерный возврат кредита с начислением процентов на оставшуюся сумму

|

Остаток на начало месяца |

Проценты в месяц |

Остаток общей задолженности |

Возврат кредита |

Возврат кредита + проценты |

|

Так как во втором варианте осуществляется равномерная плата за кредит, то значения этой величины (колонка 5 табл. 9.2) во всех месяцах одинаковы и определяются делением величины взятого кредита на 12 месяцев. Таким образом, остаток на начало месяца будет равномерно уменьшаться на величину платы за кредит.

Сумма возврата кредита и процентов (графа 6 табл. 9.2) определяется сложением значений граф 3 и 5 табл. 9.2.

При расчетах в двух вариантах необходимо подвести итоги по графам 3, 5 и 6 табл. 9.2. В конце расчетов сделать выводы о том, преимуществах и недостатках различных вариантов кредитования.

Очевидно, что при одинаковых условиях (одинаковый срок, простой или

сложный процент) выгоднее та инвестиция, у которой выше процентная став-

ка. Однако зачастую сроки инвестиций и периоды выплат по ним не совпада-

ют. В этом случае для того, чтобы сравнивать инвестиции, необходимо

рассчитывать их процентные ставки, приведенные к одному и тому же вре-

менному периоду. Как правило, в качестве такого периода выбирается год.

Сравнить, какой из банковских вкладов выгоднее:

а) вложение 1000 рублей в банк на месяц под 3% в месяц;

б) вложение 500 рублей в банк на 6 месяцев под 12% за полгода.

Можно вычислить, каков доход в процентном выражении за месяц во вто-

ром случае, и сравнить с уже данным показателем в первом случае. Однако

традиционно в качестве такого периода берется один год.

При этом говорят, что ставка составляет Х процентов годовых.

Вычисление ставки в годовом исчислении можно производить по формуле

простого или сложного процента.

По банковскому вкладу ежеквартально начисляют 2% от первоначальной

суммы вклада. Найти годовую ставку процента.

Процентную ставку в периоде начисления умножают на число периодов в

Годовая ставка процента = г х n = 2% х 4 квартала = 8% годовых

Вклад в банке дает 1% за 14 дней. Найти годовую ставку процента.

Годовая ставка процента (1% х 365 дней) / 14 дней = 26% годовых

ГОДОВАЯ СТАВКА ПРОЦЕНТА, РАСЧИТАННАЯ ПО ФОРМУЛЕ ПРОСТОГО ПРОЦЕНТА

В общем случае годовая процентная ставка без учета реинвестирования

вычисляется из формулы (4) простого процента:

FV = PV х (1 + nr),

откуда годовая ставка процента (6)

ГОДОВАЯ ПРОЦЕНТНАЯ СТАВКА, ВЫЧИСЛЕННАЯ С ИСПОЛЬЗОВАНИЕМ СЛОЖНОГО ПРО-

Если мы используем формулу сложного процента, то на единицу вложений

годовая процентная ставка (r годовая) составит (1 + процентная ставка в

периоде начисления в долях единицы (r)), возведенная в степень, равную

числу периодов начисления (n), минус единица:

rгодовая = (1 + r)n - 1.

По банковскому вкладу ежеквартально начисляют доход 2% от первона-

чальной суммы вклада. Найти ставку процента (в годовых) с учетом реин-

вестирования полученного дохода.

rгодовая = (1 + 0,02)4 - 1 = 1,082432 - 1 = 0,0824.

Сравнивая результат примеров 1 и 3, можно сделать вывод, что при про-

чих равных условиях инвестирования годовая процентная ставка с учетом

реинвестирования выше.

В общем случае годовая процентная ставка с учетом реинвестирования

вычисляется из формулы (3) сложного процента: FV = PV x (1 + r)n откуда

годовая процентная ставка

ПРИВЕДЕНИЕ ПРОЦЕНТНЫХ СТАВОК К ОДНОМУ ВРЕМЕННОМУ ПЕРИОДУ

С учетом необходимости приведения процентных ставок к одному времен-

ному периоду их общие формулы расчета видоизменяются в зависимости от

того, в каких единицах (днях, месяцах, кварталах) выражен период инвес-

тирования.

Например, если период инвестирования выражен в днях, то число перио-

дов n = 365/X, где X - число дней. По формуле (6) процентная ставка рав-

По формуле (7) процентная ставка равна

Будучи рассчитана на основе одного временного периода (т. е. n = 1),

формула приобретает совсем простой вид:

ВОПРОСЫ ДЛЯ САМОПРОВЕРКИ

1. Как вычисляется годовая процентная ставка с использованием сложно-

го процента?

2. Как вычисляется годовая процентная ставка с использованием просто-

Это слайд-шоу требует JavaScript.

Формула простых процентов для срока, который не кратен году, т.е. не составляет целое число лет, выглядит следующим образом:

S=P(1+t/K*i), где

S — сумма в конце срока

P — первоначальная сумма

i — годовая процентная ставка

t — число дней кредита

K — число дней в году, или временная база начисления процентов

При вычислении показателя по формуле простых процентов подразумевается, что процент, в отличие от расчетов по формуле сложных процентов, начисляется только на первоначальную сумму долга независимо от срока пользования заемными средствами. Например, если в кредит была получена сумма в размере 1 000 000 рублей на срок 5 лет под 20% годовых, то в первый год и последующие годы, ежегодные выплаты по кредиту составят 200 000 рублей.

Также следует учитывать, что данная формула верна, если в расчетах указана именно годовая процентная ставка.

Формула для вычисления годовой процентной ставки по формуле простых процентов

Всего можно выделить четыре наиболее часто встречающихся варианта расчета простых процентов в зависимости точности срока кредита и количества дней в году.

1. Точное число в месяцах, точное число дней в году

Например, для периода с 01.01.2012 по 31.06.2012 включительно срок в виде дроби выглядит как 182/366. Всего 182 дня, так как январь (31) +февраль (29) + март (31)+апрель (30)+май (31)+июль (30)=182. В году 366 дней, так как год високосный.

Для периода с 01.01.2012 по 31.06.2012, срок равен 182 дням и записывается дробью как 182/360.

Срок в виде дроби для периода с 01.01.2012 по 31.06.2012 будет выглядеть как 180/360, 6 месяцев*30 дней=180.

Срок в виде дроби для периода с 01.01.2012 по 31.06.2012 будет выглядеть как 182/365

Практикум

Банк выдал клиенту кредит в размере 1 000 000 рублей на период с 01.01.2012 г. по 30.06.2012 г. включительно. В качестве платы за пользование кредитом банк ежемесячно начисляет клиенту по 20 000 рублей. По условию кредита клиент обязался погасить всю сумму в конце срока. Требуется определить годовую процентную ставку по формуле простых процентов , применив четыре метода.

Расчет годовой процентной ставки по формуле простых процентов

Предварительно рассчитаем сумму к погашению, точное и приближенное число дней.

Точное число дней 182.

Приближенное число дней 180.

Сумма к погашению = 6 месяцев * 20 000 рублей + 1 000 000 рублей= 1 120 000 рублей

i=(S/P-1)*K/t=(1 120 000/1 000 000-1)*366/182=0,2413 или 24,13%

2. Точное число дней в месяцах, число дней в году равно 360.

i=(S/P-1)*K/t=(1 120 000/1 000 000-1)*360/182=0,23736 или 23,73%

3. 12 месяцев, по 30 дней в каждом

i=(S/P-1)*K/t=(1 120 000/1 000 000-1)*360/180=0,24 или 24,00%

4. Точное число дней в месяцах, число дней в году принимается за 365

i=(S/P-1)*K/t=(1 120 000/1 000 000-1)*365/182=0,24065 или 24,07%

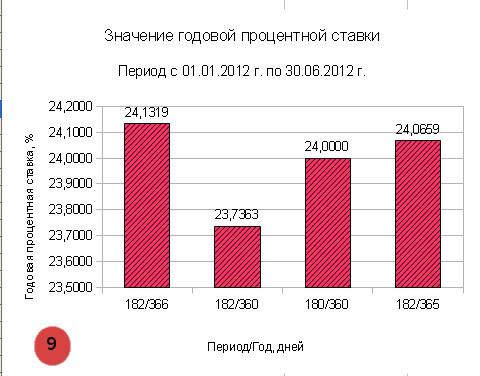

Анализ динамики процентной ставки

Проанализируем с помощью гистограммы значения годовой процентной ставки в зависимости от выбранного метода расчета.

Годовая процентная ставка за кредит за период с 01.01.2012 г. по 30.06.2012 г. по формуле простых процентов

|

Описание |

Число дней Период/год |

Годовой процент |

| 1. Точное число дней в месяцах, точное число дней в году |

182/366 |

0,2413 или 24,13% |

| 2. Точное число дней в месяцах, число дней в году равно 360 |

0,23736 или 23,73% |

|

| 3. 12 месяцев по 30 дней в каждом |

0,24 или 24,00% |

|

| 4. Точное число дней в месяцах, число дней в году принимается за 365 |

0,24065 или 24,07% |

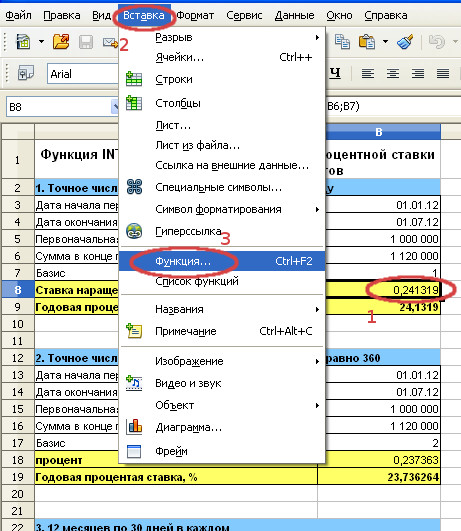

В OpenOffice Calc для расчета годовой процентной ставки по формуле простых процентов применяется функция INTRATE.

Синтаксис функции INTRATE

INTRATE(дата начала периода; дата окончания периода; первоначальная сумма; сумма в конце периода; Базис)

1. Таблица с расчетами годовой процентной ставки по формуле простых процентов 4-мя методами

2. Вызов мастера функций

Вызовем Мастер функций, чтобы лучше понять, как применять функцию INTRATE. Для этого выделим ячейку с формулой (для первого примера это B8) и затем последовательно выберем Вставка/Функция…

3. Базис 1. Функция INTRATE. Вычисление годовой процентной ставки по формуле простых процентов

Мастер функций с заполненными полями. Формула в ячейке B8. Необходимо нажать ОК, чтобы вернуться к исходной таблице.

Переведём полученный результат в проценты умножив его на 100.

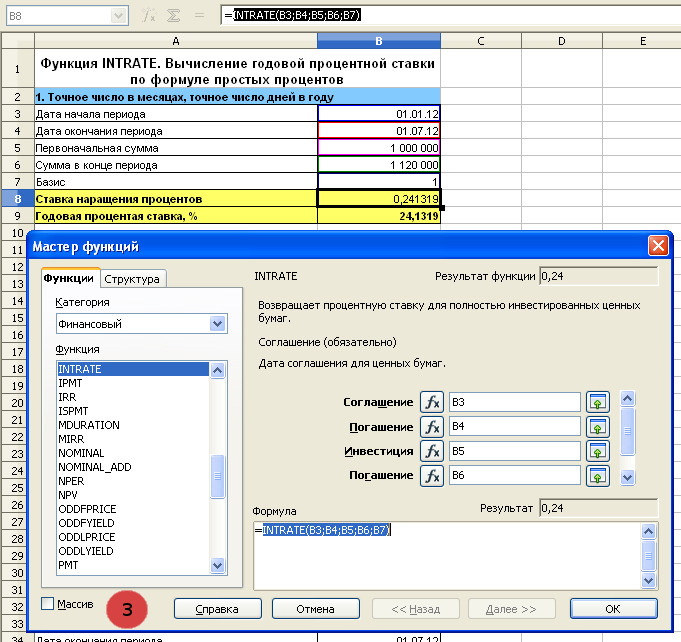

4. Базис 2. Функция INTRATE. Вычисление годовой процентной ставки по формуле простых процентов

Мастер функций с заполненными полями. Формула в ячейке B18. Необходимо нажать ОК, чтобы вернуться к исходной таблице.

5. Базис 0. Функция INTRATE. Вычисление годовой процентной ставки по формуле простых процентов

Мастер функций с заполненными полями. Формула в ячейке B28. Необходимо нажать ОК, чтобы вернуться к исходной таблице.

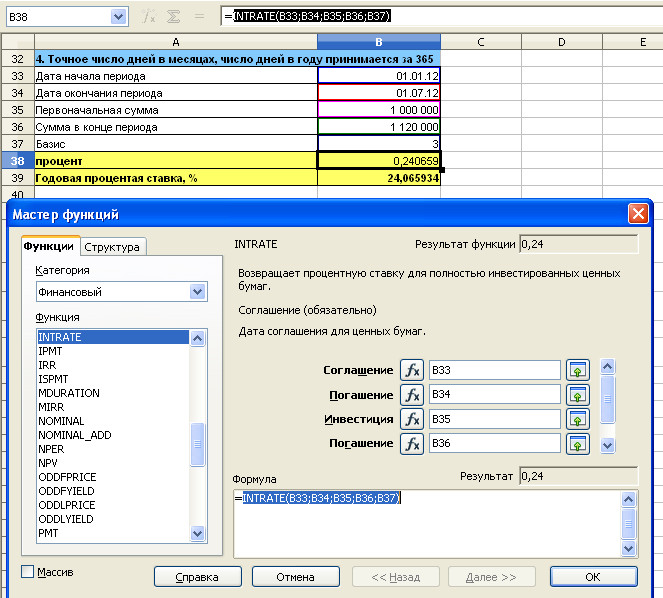

6. Базис 3. Функция INTRATE. Вычисление годовой процентной ставки по формуле простых процентов

Мастер функций с заполненными полями. Формула в ячейке B38. Необходимо нажать ОК, чтобы вернуться к исходной таблице.

7. Гистограмма значений годовых процентных ставок по формуле простого процента рассчитанных 4-мя методами

отсюда:

отсюда:

| (2.6) |

Эффективная годовая процентная ставка используется для выявления наиболее благоприятных условий для вкладов в банки и получения кредитов.

Пример 2.8. Банки предлагают следующие условия для вкладов:

1 й банк – 36% годовых начисляемых по полугодиям (j =0.36; m = 2),

2 й банк – 35% годовых начисляемых по кварталам (j = 0.35; m = 4),

3 й банк – 34% годовых начисляемых ежемесячно (j = 0.34; m = 12).

Какой банк предлагает наилучшие условия для вкладов?

Решение данной задачи заключается в нахождении эффективной годовой процентной ставки (i e) для каждого банка. Где она выше, там условия для вкладов лучше.

1) Для 1 го банка:

3) Для 3 го банка:

Самая высокая эффективная, годовая процентная ставка 39,87%, у 2 го банка, т.е. значит, он предлагает самые выгодные условия для вкладов.

Пример 2.9. Первый банк дает кредит под 30% годовых при ежеквартальном начислении процентов. Второй банк дает кредит под 29% годовых при ежемесячном начислении процентов. В каком банке выгоднее взять кредит?

Кредит выгоднее взять в том банке, где эффективная годовая процентная ставка ниже.

1) Для 1 го банка:

2) Для 2 го банка:

Ответ: Кредит выгоднее взять во втором банке.

Расчет срока кредита и процентных ставок.

Рассмотрим формулы, используемые для решения задач такого типа на двух примерах.

Пример 2.10. За какой срок первоначальный капитал в 50000 рублей увеличится до 70000 рублей, если на него начисляется 25% годовых:

a) начисление процентов по простой ставке:

b) начисление процентов по ставке сложных процентов:

c) начисление процентов ежемесячно (m=12).

Решая данную задачу, выведем три формулы.

Решение:

a)  Для простых процентов

Для простых процентов

b) для сложных процентов:

![]() От обеих частей берем десятичный логарифм:

От обеих частей берем десятичный логарифм:

Пример 2.11. Какова должна быть процентная ставка, чтобы первоначальный капитал 40000 рублей достиг 55000 рублей за 2 года? Решить данную задачу для случаев:

a) Проценты простые;

b) Проценты сложные;

c) Начисление процентов ежемесячное.

a) Для простых процентов:

|

| (2.11) |

c)

Начисление процентов « m » раз в году:

Начисление процентов « m » раз в году:

| (2.14) |

Потоки платежей

В кредитном соглашении, как правило, предусматривается не одноразовое погашение всей суммы долга, а определенное количество выплат, распределенных во времени.

Ряд последовательных выплат и поступлений называют потоком платежей.

Поток платежей, все члены которого положительные величины, а временные интервалы постоянны, называют финансовой рентой или аннуитетом.

Финансовая рента имеет следующие параметры:

Ø член ренты – величина каждого отдельного платежа;

Ø период ренты – временный интервал между двумя соседними платежами;

Ø срок ренты – время от начала финансовой ренты до конца ее последнего периода;

Ø процентная ставка – ставка, используемая при наращении или дисконтировании платежей;

Ø число платежей в году;

Ø число начислений процентов в году;

Ø моменты платежа внутри периода ренты.

Формулы наращенной суммы.

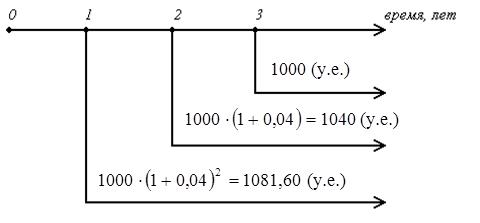

Пример 3.1. Клиент может вносить в банк в конце каждого года 1000 у.е. Какая сумма будет им накоплена на счете через 3 года, если банк платит 4% по депозиту?

Решение:

Решение:

Первый взнос 1000 у.е. пробудет на счете 2 года и превратится в сумму: 1000∙ (1+0,04) 2 = 1081,60 (у.е.)

Второй взнос1000 у.е. пробудет на счете 1 год и превратится в сумму:

1000∙ (1+0,04) = 1040 (у.е.)

На третий взнос проценты не начисляются.

Итого на счете у клиента будет сумма.