Мы подготовили для вас видеоинструкцию по заполнению платежки на уплату пеней.

Прежде всего, напомним, что посредством пеней обеспечивается своевременность уплаты обязательных платежей. В то же время пеня — это не санкция, а обеспечительная мера.

Подробнее о пенях по налогам читайте в этой статье .

У платежного поручения на пени есть как сходства с платежкой по основному платежу (в нем ставят тот же статус плательщика, указывают те же реквизиты получателя, того же администратора доходов), так и различия. На последних остановимся подробнее.

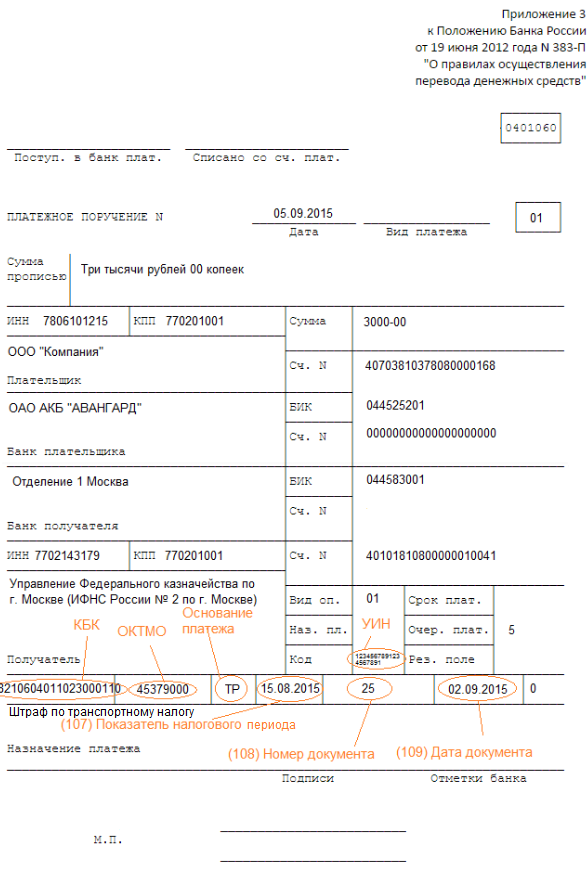

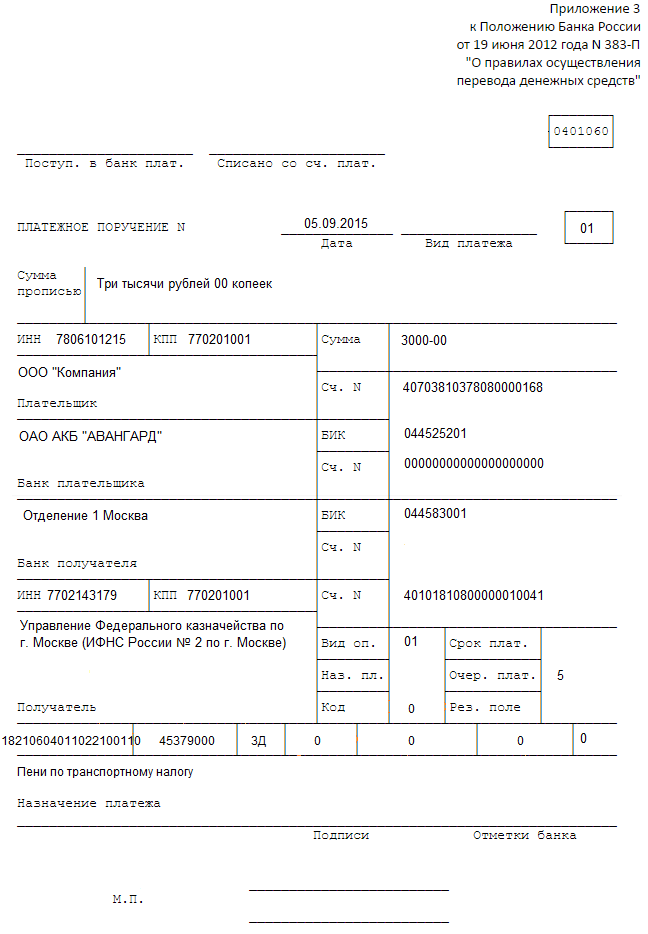

Итак, отличие 1-е — КБК (поле 104). Для пеней по налогам всегда есть свой код бюджетной классификации, в 14-17-м разрядах которого указывается код подвида дохода — 2100. С этим кодом связано существенное изменение в заполнении платежных поручений: с 2015 года мы больше не заполняем поле 110 «Тип платежа».

Ранее при уплате пеней в нем проставляли шифр пеней ПЕ. Теперь мы оставляем это поле пустым, а то, что это именно пени, можно понять как раз из КБК.

ВНИМАНИЕ! С 2019 года порядок определения КБК регулирует новый НПА — приказ Минфина от 08.06.2018 № 132н. Приказ от 01.07.2013 № 65н утратил силу. Но на общем порядке присвоения КБК пеням это не отразится.

2-е отличие платежки по пеням — основание платежа (поле 106). По текущим платежам мы ставим здесь ТП. По пеням же возможны следующие варианты:

В зависимости от того, что послужило основанием для платежа, будет различаться и заполнение этого поля:

Если вы платите пени самостоятельно, в полях 108 «Номер документа» и 109 «Дата документа» ставьте 0.

Во всех остальных случаях в поле 108 приведите номер документа — основания платежа (например, требования), при этом знак «№» не ставьте.

В поле 109 укажите:

Образец платежного поручения на уплату пеней в 2019 году можно посмотреть и скачать на нашем сайте:

Все указанные выше особенности платежек по пеням сейчас относятся и к уплате пеней по страховым взносам (кроме взносов на травматизм), ставшим с 2017 года платежами в налоговую.

О порядке оформления платежных поручений по страховым взносам узнайте из этого материала .

Однако эти изменения не коснулись взносов на страхование от несчастных случаев, и пени по ним, как и сами эти взносы, платятся по-прежнему в соцстрах. При уплате в ФСС и взносов, и пеней по ним в полях 106 «Основание платежа», 107 «Налоговый период», 108 «Номер документа» и 109 «Дата документа» проставляют 0 (пп. 5, 6 приложения 4 к приказу Минфина России от 12.11.2013 № 107н). А если пени платятся по требованию фонда и по акту проверки, их реквизиты приводятся в назначении платежа.

Платежное поручение на уплату пеней оформляется аналогично платежке на уплату налогов (указывается тот же статус плательщика, те же реквизиты получателя и того же администратора доходов).

Уплата пеней по видам налогов и сборов производится по отдельным КБК, в 14-17-м разрядах 14-17 которых указывается код подвида дохода — 2100. В особом порядке заполняются отдельные поля платежки на перечисление пени («Основание платежа» и «Налоговый период»).

В данной статье мы рассмотрим как заполнить платежное поручение на штрафы. Разберем часто встречающиеся ошибки.

Если ООО или ИП сделали ошибки, в результате которых налог, сбор или взнос оказались неуплаченными, или же бухгалтер пропустил сроки отправки средств на уплату налогов, вскоре предприятие получит требование от ФНС о перечислении недоплаченных сумм. Кроме того, будет назначен штраф и начислены пени.

И здесь понадобится умение грамотно заполнять платежные поручения на уплату штрафов, иначе налоговая инспекция будет вынуждена применить более жесткие меры по отношению к злостному неплательщику.

Для перечисления сумм штрафа или пени в платежное поручение заносятся те же реквизиты ИФНС, что и при уплате налогов и сборов. Получателем платежей будет отделение налоговой службы, за которым закреплено ваше предприятие, и куда вы регулярно отправляете отчеты по перечисленным в бюджет платежам.

Строка <Очередность платежа> должна содержать то же значение, что и при отправке денежных средств по налогам: <5>.

Если компания уже получила уведомление от ФНС о том, что ее оштрафовали, или что была начислена пеня, в документе может быть обозначен уникальный идентификатор начислений (далее – УИН), это значение пригодится для заполнения поля <Код>. В случае, когда в бумаге от ФНС нет УИН, значение данного поля остается нулевым.

ОКТМО зависит исключительно от места регистрации ООО или прописки ИП, поэтому его значение совпадает с тем, которое обычно ставится при перечислении сумм налогов.

Строка <Основание платежа> будет содержать одно из двух значений:

Поля 108/109 будут содержать в себе значение <0> в случае, если предприятие по собственной инициативе решило уплатить штраф. А если он платится по настоянию ФНС, в данных графах вносятся No и дата из требования, полученного от ФНС, соответственно.

В строке 107 <Показатель налогового периода> также будет стоять ноль, если официального уведомления нет. Если оно было получено, сюда будет записан срок оплаты, указанный в документе.

Самое важное – это правильно указать код бюджетной классификации (КБК). Здесь главное помнить, кто код используется не тот, который относится к периоду, в котором были нарушения, повлекшие штраф. КБК заносится тот, который относится к году, в течение которого фактически происходит оплата.

ФНС вправе назначить штраф, основываясь на законах не только НК РФ, но и КоАП.

В данной таблице мы рассмотрим коды бюджетной классификации по налоговому и уголовному Кодексу, а так же по статьям Кодекса об административных правонарушениях.

| Основание для наложения штрафа | Фед. гос. органы, Банк России, органы управления гос. внебюджетными фондами | Фед. казенные учреждения | КБК |

| По статьям Налогового Кодекса | |||

| Нарушения по статьям 116, 118, 119.1, 125, 126, 128, 129, 129.1, 132, 133, 134, 135, 135.1 и пп. 1, 2 ст. 120 | 18211603010016000140 | ||

| Нарушения, описанные статьей 129.2 | + | 18211603020026000140 | |

| + | 18211603020027000140 | ||

| Нарушения в уплате налогов и сборов, указанные в ст. 129.6 | + | 18211603050016000140 | |

| Нарушения в использовании ККТ (наличные, карты) | + | 18211606000016000140 | |

| Фиктивное или преднамеренное объявление себя банкротом | + | 18211670010016000140 | |

| По статьям Уголовного Кодекса | |||

| Неуплата налога, сокрытие доходов и имущества от налогообложения, пренебрежение обязанностями налогового агента | + | 18211603040016000140 | |

| По статьям Кодекса об административных правонарушениях и другие | |||

| Нарушения, прописанные в ст. 20.25 | + | 18211643000016000140 | |

| + | 18211603030016000140 | ||

| Нарушения в гос. регистрации юрлиц и ИП по ст. 14.25 | + | 18211636000016000140 | |

| + | 18211636000017000140 | ||

| Нарушения в контрактной системе в сфере совершения закупок для гос. и муниципальных нужд | + | 18211633010016000140 | |

| + | 18211633010016000140 | ||

| Нарушение правил обращения с наличкой, ведения кассовых операций, требований об использовании спец. счетов в банках | + | 18211631000016000140 | |

| + | 18211631000017000140 | ||

| Прочие взыскиваемые суммы с лиц, совершивших преступления (в фед. бюджет) | + | 18211621010016000140 | |

| + | 18211621010017000140 | ||

В этой таблице расписаны размеры штрафов для предприятий, частных лиц и физ. лиц.

| Статья (НК РФ) | Суть нарушения | Штраф | ||

| ООО | ИП | Физлицо | ||

| 116 | Не соблюдены сроки постановки на учет в ФНС | 10 тыс. руб | ||

| Осуществление деятельности до постановки на учет в ФНС | 10% от суммы всех заработков за время работы без регистрации (не< 40 тыс. руб) | – | ||

| 119 | Не вовремя отправленная декларация инвестиционного товарищества | 5% удержанной суммы налога за каждый не/полный месяц с даты, утвержденной для подачи декларации (не< 1 тыс. руб и не > 30% суммы) | ||

| Уклонение управляющего товарища от обязательств по своевременной подаче расчетов о заработках предприятия | 1 тыс. руб | – | ||

| 119.1 | Нарушение правил электронной отправки декларации в ФНС | 200 руб | ||

| 119.2 | Отправка отчетов о заработках инвестиционного товарищества с ложными данными | 40 тыс. руб | – | |

| 80 тыс. руб | – | |||

| 120 | Грубое несоблюдение требований бухучета денежных поступлений, затрат (нет первичной документации, счетов-фактур, журналов бух. и налогового учета; не вовремя или неверно отражены суммы денег, хоз.операции, вклады и т.д.) в рамках отчетного периода | 10 тыс. руб | – | |

| Те же нарушения, но совершаемые на протяжении нескольких периодов | 30 тыс. руб | – | ||

| Те же нарушения, повлекшие уменьшение налогооблагаемой базы | 20% суммы недоимки по налогу (не< 40 тыс. руб) | – | ||

| 122 | Удержание суммы налога, уплата налога не в полной мере из-за занижения размера налогооблагаемой базы (кроме нарушений, указанных в ст. 129.3, и случаев, когда нарушение произошло по вине участника КГН, ответившего за свои действия по ст. 122.1) | 20% удержанных сумм | ||

| Те же нарушения, но совершенные умышленно | 40% этих сумм | |||

| 122.1 | Предоставление членом КГН ответственному члену КГН ложных сведений (или сокрытие сведений), из-за чего был незаплачен или заплачен не в полном объеме налог на прибыль | 20% удержанной суммы | – | – |

| То же нарушение, совершенное умышленно | 40% этой суммы | – | – | |

| 123 | Уклонение налогового агента от обязательств по удержанию с налогоплательщика и выплатам налоговых платежей | 20% сумм, которые должны были быть удержаны, а затем выплачены в бюджет | ||

| 125 | Нарушение в отношении правил владения, эксплуатации, распоряжения арестованными или переданными в качестве залога по решению ФНС вещами | 30 тыс. руб | – | – |

| 126 | Уклонение от передачи документации или информации, утвержденными НК РФ или другими законами: – самими плательщиками. (кроме нарушений, описанных в ст.ст. 119, 129.4) | 200 руб за один документ | ||

| Отказ от своевременного сообщения по запросу ФНС данных о плательщике налогов, от передачи в ФНС бумаг с этими сведениями, или отправка бумаг с ложными данными | 10 тыс. руб | 1 тыс руб | ||

| 128 | Отказ свидетеля прийти на рассмотрение дела о налоговых нарушениях | – | – | 1 тыс. руб |

| Отказ свидетельствовать или сообщение ложных сведений | – | – | 3 тыс. руб | |

| 129 | Отказ переводчика, специалиста, эксперта принимать участие в налоговой проверке | – | – | 500 руб |

| Оформление не правдивого заключения и преднамеренный неверный перевод | – | – | 5 тыс. руб | |

| 129.1 | Отказ от передачи информации в ФНС или передача ее не вовремя в случаях, когда лицо обязано данные предоставить | 5 тыс. руб | ||

| То же нарушение, совершенное еще раз в том же году | 20 тыс. руб | |||

| 129.2 | Несоблюдение требований к правилам регистрации казино в ФНС или неоповещение об изменении их числа | три размера ставки утвержденного для этого объекта налога | ||

| Повторное нарушение | 6 размеров ставки | |||

| 129.3 | Удержание (частично или полностью) суммы налогового сбора из-за использования для обложения налогом в контролируемых сделках условий, не сравнимых с условиями сделок между невзаимозависимыми лицами (не считается нарушением, если плательщик налога передал в ФНС документы с обоснованием рыночного уровня установленных им цен по договорам по правилам, регулируемым ст. 105.15) | 40% удержанной суммы налогов (не< 30 тыс. руб) | ||

| 129.4 | Сокрытие от ФНС информации о проведенных контролируемых сделках, несвоевременное уведомление ФНС о них, преднамеренная передача неверных данных о сделках | 5 тыс. руб | ||

Для правильного заполнения платежного поручения рассмотрим образец формы платежного поручения:

Поля и не заполняются, они нужны для записей сотрудников банков.

В поле заносится No документа.

Поле предназначено для указания дня оформления платежного поручения в формате ДД.ММ.ГГ.

Поле должно содержать информацию о виде оплаты. Пишем:

Реквизит :

Поле должно содержать уплачиваемую сумму прописью, а – цифрами.

– ИНН (состоит из десяти цифр для ООО и из двенадцати цифр для ИП), – КПП (предприниматели не заполняют), – наименование предприятия-плательщика (или инициалы предпринимателя), – No счета, откуда списываются средства; – наименование банка, – БИК, – корреспонд. счет) плательщика. – банк вашего ИФНС (получателя денег), – БИК, – счет. – название ИФНС, – No ее счета, – ИНН, – КПП. , , остаются незаполненными.

Поле -<Назначение платежа>. Строка должна содержать данные о том, что уплачивается штраф или пеня.

Кроме того, вы увидите внизу документа “М.П.” (место печати). Она нужна, если платежное поручение подается в бумажном виде, однако ООО и ИП вправе и тогда отказаться ее ставить.

И, наконец, в область проставляются рукописные или электронные подписи людей, имеющих право подписи подобных документов.

Когда на руках есть уведомление от ФНС о том, что вы были оштрафованы, или вам были начислены пени, появляются данные для занесения в некоторые графы платежки, которые остались бы нулевыми при его отсутствии:

Ячейка : вместо нуля записываем УИН.

Ячейка : указываем налоговый период.

Ячейка : сообщаем No документа (требования ФНС).

Ячейка : датой документа будет день получения бумаги от ФНС.

Как мы уже говорили, разницей между заполнением платежки при наличии задокументированного требования ФНС и ее заполнением без уведомления от ФНС, заключаются в том, что ячейки 22, 107, 108 и 109 будут содержать значение “0”.

Ежемесячно, до 15-го числа платежи по страховым взносам за прошлый месяц должны быть перечислены в бюджет. Если эта дата пришлась на выходной или праздничный день, по закону расчет производится в ближайший трудовой день. Если данные требования игнорировать, штрафов и пеней избежать не удастся. Они будут начислены не только за несвоевременно осуществленную оплату, но и за неверный расчет сумм платежей и, как следствие, перечисление денежных средств в неполном объеме.

Пеня назначается со следующего же дня по окончании утвержденного законом срока и будет начисляться каждый день вплоть до погашения задолженности. Ее размер находится в прямой зависимости от актуальной ставки рефинансирования и равен 1/300 ее части.

Формула расчета суммы пеней:

П = СН * СР * 1/300 * ДП , где

П – пени,

СН – сумма недоимки по взносам,

СР – ставка рефинансирования,

ДП – число дней просрочки.

Пример расчета начисленных пеней

ООО “Компания” уплатила страховые платежи за июль 2016г. в полной мере только 31 августа, а нужно было осуществить денежный перевод до 15 августа. Получается, пеня будет назначена за 15 календарных дней (с 16 августа по 30 августа включительно). Пусть долг по взносам организации составлял 30 тысяч рублей, а ставка рефинансирования на тот момент равнялась 10% годовых.

ООО “Компания” рассчитается по пеням, перечислив:

30 000 (руб) * 10% * 1/300 * 15 (дней) = 150 рублей.

Что касается наложения штрафа, то его размер составит 20% от суммы страховых платежей, удержанных компанией. Если будет доказан преднамеренный характер неуплаты взносов, штраф будет удвоен.