С 25 апреля 2017 года платежные поручения нужно заполнять по новым правилам. Изменения обусловлены вступлением с указанной даты . Сразу скажем, что новый порядок заполнения «платежек» касается всех организаций и ИП, поэтому рекомендуем ознакомиться с данной статьей максимально внимательно. В ней мы привели образцы заполнения платежных поручений по новым правилам, а также подробно рассказали, в чем именно заключаются поправки.

В целях уплаты в бюджетную систему налогов и страховых взносов организации, индивидуальные предприниматели и физические лица применяют бланки платежных поручений, форма которых приведена в приложении № 3 к Положению, утв. Банком России от 19.06.2012 № 383-П.

Правила заполнения платежных поручений утверждены приказом Минфина России от 12.11.2013 № 107н. В эти правила Приказом Минфина России от 05.04.2017 № 58н внесены изменения. Поправки вступают в силу с 25 апреля 2017 года. Следовательно, с этой даты, по сути, начнут действовать новые правила заполнения платежных поручений.

Комментируемые поправки решают два довольно серьезных вопроса, а именно:

С начала 2017 года не утихают споры, связанные с заполнением поля 101 платежных поручений при уплате страховых взносов. В этом поле, напомним, требуется указывать статус организации или ИП, которые перечисляют средства в бюджет. «Статусы плательщика» должны обозначаться двузначным кодом в соответствии с приложением 5 к приказу Минфина России от 12.11.2013 № 107н. С 2017 года страховые взносы организации и предприниматели платят по реквизитам налоговых инспекций. В связи с этим, у бухгалтеров встал вопрос о том, какой код указывать при уплате взносов.

Позднее в ФНС изменили свою позицию: в Письме ФНС России от 03.02.2017 № ЗН-4-1/1931 сообщалось, что организации, которые перечисляют взносы за сотрудников, должны указывать в поле 101 платежки код 01. А предприниматели, уплачивающие взносы за сотрудников, – код 09. В результате – возникла путаница. Казалось, что уже никто не знал, какой же именно код является правильным. Мы подробно рассматривали эту спорную ситуацию в статье « »;

С 25 апреля 2017 года перечень кодов статуса плательщика для поля 101 платежного поручения обновился. С этой даты официально закреплено, что для перечисления страховых взносов по реквизитам ИФНС нужно указывать код:

Код 08 с 25 апреля 2017 года используйте при перечислении в бюджет неналоговых платежей, которые администрируют ИФНС. Ранее, напомним, код 08 предлагалось использовать организациям и предпринимателям при перечислении в ФСС взносов на «травматизм» за сотрудников.

Если организации и предприниматели перечисляют налоги в качестве налогового агента, в том числе НДФЛ за сотрудников, то в поле 101 «Статус плательщика» платежки нужно указывать код 02. С 25 апреля 2017 года в этой части ничего не изменилось.

Предположим, что организация перечисляет пенсионные страховые взносы за своих работников за апрель 2017. В поле 101 теперь совершенно точно нужно указывать код 01 . С другим кодом платежное поручение попросту не проведет банк и вернет плательщику. Образец платежки на уплату страховых взносов с учетом новых правил заполнения будет выглядеть так:

Если, допустим, в 2017 году страховые взносы «за себя» или за своих наемных работников будет перечислять индивидуальный предприниматель, то в поле 101 теперь официально нужно показывать код «09». Для наглядности приведем пример платежного поручения, когда ИП в 2017 году вносит за себя платеж по страховым взносам с дохода в пределах 300 000 рублей.

С 30 ноября 2016 года налоги за организацию официально может заплатить ее учредитель, директор или другая компания либо физическое лицо. С 1 января 2017 года перечислять за третьих лиц можно и страховые взносы. Мы подробно разбирались в этой теме в статье «См. « ».

Обратите внимание: в этой статье мы высказали предположение, что в 2017 году правила заполнения платежек логично было бы скорректировать и предусмотреть специальный порядок заполнения платежных поручений для перечисления налогов и взносов третьими лицами.

В порядок заполнения платежек соответствующие изменения, действительно, внесли. Поправки также начнут действовать с 25 апреля 2017 года. С этой даты при уплате налогов и взносов за других нужно придерживаться следующих правил:

Правила, по которым оформляется бухгалтерская отчетность организации, утверждены приказом Минфина № 43н от 6 июля 1999 г. В ПБУ 4/99 определена структура документации. В качестве ее неотъемлемых элементов выступает пояснительная записка к бухгалтерскому балансу. Рассмотрим этот документ подробно.

Как выше было сказано, бухгалтерская отчетность организации включает в себя несколько элементов. К ним относят:

Этот документ раскрывает информацию, присутствующую в итоговых учетных документах. Пояснительная записка к балансу должна содержать сведения о:

Пояснительная записка к балансу должна также включать описание фактов неприменения ПБУ в случаях, когда их использование не позволяет достоверно описать имущественное состояние и финансовый результат работы компании, с обоснованиями. В противном случае соответствующие обстоятельства будут рассматриваться как уклонение от соблюдения правил и выступать как нарушение законодательных требований. Соответственно, контрольные органы могут применить предусмотренные законом санкции в отношении виновных лиц.

Кроме основных данных, бухгалтерская записка может включать сведения, которые сопутствуют итоговым документам, если руководство предприятия решит, что они будут полезны для пользователей при принятии управленческих решений. К дополнительной относится информация о:

Пояснительная записка к балансу может содержать и иные дополнительные сведения. Эти данные при необходимости могут быть представлены в форме диаграмм, графиков или аналитических таблиц.

Документ составляется по утвержденным правилам. Пример пояснительной записки состоит из следующих разделов:

С нее начинается пояснительная записка к балансу. Форма документа не является унифицированной. Предприятие вправе самостоятельно разработать бланк. В разделе об основной информации о предприятии должны присутствовать:

В основной информации также указывается численность сотрудников, информация о размере уставного капитала, основных видах деятельности.

Пояснительная записка к балансу раскрывает данные о поступлениях и затратах, полученных/осуществленных при выполнении работ, предоставлении услуг, а также продажи товаров. В документе указываются конкретные цифры за определенные периоды (по годам). Возникшая разница в учете управленческих и производственных затрат должна быть обоснована. При этом приводятся конкретные расчеты.

Бухгалтерская записка содержит показатели за текущий отчетный период. При этом указывается сумма прибыли для целей обложения. В случае неотражения в балансе каких-либо сведений этот факт поясняется в записке. Допустим, предприятие заключило договор на поставку крупной партии товара, однако была отсрочена передача и подписание накладной. В записке также указывается счет, на котором отражается сумма фактических затрат на изготовление продукции.

В этом разделе указывается общая сумма поступлений. Также в документе приводится величина внереализационных доходов и объем средств, полученных от продажи ОС. На основании этих данных указывается сумма поступлений для целей обложения. В записке поясняются причины формирования разницы. Аналогичным образом описываются прочие расходы.

В пояснительной записке указывается нормативный документ, которым руководствуется предприятие при начислении обязательного платежа в бюджет. Им выступает ПБУ 18/02. В записке следует указать конкретную сумму прибыли для целей обложения. Источниками информации выступают регистры налогового учета и сведения декларации. В документе описываются основные операции, связанные с расчетом обязательного платежа. Например:

"Ставка налога на 2013 г. – 20%. Величина рассчитанного обязательного платежа в бюджет – 327 000 р. Размер бухгалтерской прибыли – 470 тыс. р. Условный расход, отраженный по Дб сч. 99.02.1 – 94 тыс. р. Величина отложенных налоговых активов на начало 2013 г. – 50 тыс. р. В течение отчетного периода имело место увеличение ОНА на 34 тыс. р. вследствие образования временной разницы в сумме 170 тыс. р. Величина ПНА (постоянных налоговых активов) – 10 тыс. р. Она возникла вследствие разницы на сумму учредительного взноса участника, владеющего 100% долей уставного капитала. Сумма ПНО (налоговых обязательств) в 2013 г. – 209 тыс. р. Она возникла из-за постоянных разниц – 1 045 000 р. Текущий налог с прибыли предприятия, рассчитанный согласно положениям ПБУ 18/02 – 327 тыс. р., что соответствует сведениям декларации за 2013 г."

В этом разделе также указывается конкретная сумма, полученная в текущем году. В записке приводятся факторы, повлиявшие на финансовый результат. В качестве них, в частности, могут выступать понесенные и списанные на итог коммерческие, управленческие и прочие расходы, касающиеся реализации крупной партии готовой продукции, выпущенной в последнем квартале оконченного года и реализованные в первом квартале начавшегося периода.

В этом разделе указываются нормативные документы, на основании которых она сформирована и утверждена. В сведениях об учетной политике описываются:

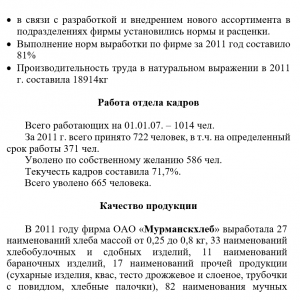

Итоговые документы, предоставляемые по окончании периода заинтересованным пользователям, содержат сухие цифры. Необходимые разъяснения по тем или иным сферам учета дает пояснительная записка к балансу. ФСС в некоторых случаях требует этот документ, хотя нормами не предусматривается обязанность предприятий его предоставлять. Основными пользователями, как правило, выступают учредители и ФНС. Пояснительную записку могут проверить и аудиторы на предмет соответствия ее показателей цифрам баланса. На практике обычно не возникает сложностей при составлении этого документа. Поскольку унифицированной формы нет, специалисты используют устоявшиеся негласные правила заполнения. Пояснительная записка должна быть заверена подписями генерального директора и главного бухгалтера.

– это та бухгалтерская отчетность, которая является обязательной для предприятия, какую бы деятельность оно не осуществляло. Она имеет важное значение как в общем отображении результатов и процессов деятельности, так и для аналитической оценки этой деятельности. Бухгалтеры, которые занимаются составлением этого баланса, часто сталкиваются с проблемой составления сопутствующих документов, одним из которых является пояснительная записка к бухгалтерскому балансу.

Этот документ можно смело назвать отдельной , которая неизменно сопровождает рассмотрение бухгалтерского баланса и потому является обязательной к составлению.

Именно в данном документе находят свое отображение пояснения тех данных, которые указаны балансе. Информация в пояснительной записке очень часто является объемной. Правильное ее составление и обобщение информации является необходимым.

По каждому пункту отображение данных должно быть максимально исчерпывающим.

Существенность и сопоставимость – вот основные принципы, которые обязательно должны быть учтены и использованы при правильном составлении документа.

Пояснительная записка обязательно прилагается к пакету документов, когда происходит сдача отчетности бухгалтерского направления. Непредоставление пояснительной записки носит характер нарушения в сдаче бухгалтерской отчетности.

Данный документ составляется по разделам, каждый из которых должен максимально отобразить ту информацию, которую нецелесообразно отображать в самих таблицах бухгалтерского баланса. Разделы пояснений к бухгалтерскому балансу рассмотрим ниже.

Смотрите также большое видео о пояснительной записке и балансе в целом:

Итак, пояснительная записка к балансу обязательно составляется предприятием в том случае, если его не освобождает от этой обязанности государство. Записка заполняется по представленным выше, а также дополнительным разделам согласно той структуре, которая оптимально подходит организации. То есть если некоторые разделы ей не нужны, то их можно в структуру записки не включать.

В практике работы бухгалтерии степень раскрытия устанавливается по необходимости и в зависимости от куратора. Так, для подачи баланса по команде (в головной офис) могут уточняться одни показатели, а для налоговой другие.

Определение сопроводительной документации исходит из положения статьи 5 Положения о бухгалтерском учете (ПБУ) 4 1999 года. Объем приложения определяется запрашиваемыми органами, также зависит от . Крупные предприятия в период формирования отчетности могут быть заняты составлением нескольких сот листов пояснительной записки.

В самом документе обычно приводятся расшифровка ключевых показателей предприятия, которые представляют интерес для проверяющих органов или . В записке могут приводиться расчетные показатели, такие как коэффициент оборачиваемости, рентабельность или показатель запасов. Числовые параметры высчитываются на основе строк бухгалтерского баланса.

Немалую часть содержания составляет описание причин образования дебиторской и кредиторской видов , следствия увеличения или уменьшения. Если в отчетном периоде происходило премирование (депремирование) по должностям рабочих, служащих, управленцев. Часто в записке указываются факты перемещения или выбытия крупных активов, причины (приказы по предприятию).

Что такое пояснительная записка к бухгалтерской отчетности, расскажет видео ниже:

Основным нормативным актом для целей составления записки с пояснениями является ПБУ 4 1999 года. Этот нормативный документ закрепляет необходимость формирования документа, но не отображает ее содержания. Структуру и степень раскрытия информации определяет предприятия на основе обращения аффилированных лиц и контролирующих органов. Опять же если учредители имеют право на получение исчерпывающей информации о фактическом положении дел на предприятии, то для налоговой и статистики раскрытие информации происходит в степени, достаточной для мониторинга.

При составлении шаблона пояснительной записки можно обратиться к Закону о бухгалтерском учете. В нормативе приводятся примерные названия разделов, в которых должна уточняться существенная информация о предприятии.

При отсутствии пояснительной записки можно не только столкнуться с неверным толкованием показателей отчетности, но и , предусмотренный Налоговым Кодексом, статьей 126. Почувствовать уровень ответственности дадут и главному бухгалтеру согласно Административному Кодексу, статье 15.6.

Ввиду того что в руководящих документах и альбомах нет единого для заполнения шаблона, предприятия обычно используют собственные бланки сопроводительного документа. Как правило, записка содержит несколько разделов, каждый из которых раскрывает определенные производственные показатели и определяет итоги деятельности за отчетный период. Параграфы пояснений опять же разрабатываются с учетом практики обращений к этой отчетной форме.

Стандартная структура пояснительной записки выглядит следующим образом:

Так как единого бланка для составления записки не существует, ее форму предпочтительнее закрепить в приложении к учетной политике. Таким образом исключается возможность необоснованного изменения разделов отчета при смене должностных лиц, убытии в отпуск. Руководитель также должен понимать, что с легкостью добавлять или убирать некоторые разделы не получится, придется закреплять свое решение письменно.

Бланк ПЗ можно скачать бесплатно .

Пояснительная записка бухгалтерской отчетности (образец заполнения)

Принципы составления финансовой отчетности вместе с ПЗ описаны в этом видео:

Чаще всего это год. Для целей проверки срез показателей может быть запрошен и за меньший период. В любом случае, бухгалтерам не стоит отчаиваться, поскольку информация в раннем периоде впоследствии станет основной для составления итоговой записки.

Пояснительная записка как неотъемлемое приложение к бухгалтерскому балансу, бюджету доходов и расходов или отчету о движении денежных средств, формируется бухгалтерией или ответственным работником финансового отдела. Все зависит от статуса запрашиваемого предприятия.

Например, бухгалтерия может составлять приложение для налоговой, а — для представления вышестоящему органу. В любом случае действия специалистов должны быть согласованы. Различия в сведениях могут быть формальными, но должны быть взяты с официальных учетных данных.

Вместе с отчетными формами в бумажном варианте или сканированной копией по средствам коммуникации.

Анализ записки позволяет выявить следующее:

Анализ записки позволяет выявить следующее:

Контролирующий орган для проведения анализа может воспользоваться финансовыми формулами для подсчета интересующих параметров или указать ан необходимость таких расчетов в содержании пояснительной записки.

Пояснительная записка может создаваться в 1С:Консолидация 8, о чем и расскажет видео ниже: