Vrste razmnoževanja prebivalstva. Odvisno od razširjenosti vpliva določenih razlogov na

naravno gibanje prebivalstva po svetu sta se razvili dve glavni vrsti reprodukcije prebivalstva, značilni za različne vrste držav (slika 21). Za prvo vrsto razmnoževanja prebivalstva so značilne nizke in zelo nizke rodnosti (10-20 ljudi / tisoč) in nizka umrljivost (9-12 ljudi / tisoč) ter nizka naravna rast (4-8 ljudi / tisoč).). Ta vrsta razmnoževanja je značilna predvsem za visoko razvite države sveta. Opažajo ga v Evropi, Severni Ameriki, Avstraliji, Novi Zelandiji, na Japonskem. Nizka rodnost je povezana z naraščajočo vlogo žensk v javnem življenju, odsotnostjo zgodnjih porok, zvišanjem ravni družbene kulture, širjenjem življenjskega sloga v mestih, »zvišanjem cene otroka«, tj. . povečanje stroškov vzdrževanja in izobraževanja. Na naravno rast prebivalstva so tukaj vplivali tudi negativni okoljski dejavniki, ki so povzročali povečanje dednih bolezni in umrljivosti dojenčkov.

Prva vrsta razmnoževanja je značilna tudi za večino evropskih držav s prehodnim gospodarstvom, zlasti za Ukrajino. Glavni dejavnik pri tem je gospodarska kriza in posledično precej nizka raven materialne podpore družinam.

S prvo vrsto reprodukcije prebivalstva je povezanih veliko težav. Eden od njih je »staranje naroda«, to je povečanje deleža starejših. Pričakovana življenjska doba v teh državah je visoka. Japonska (81,8 leta), Avstralija (79,8 leta), Švedska (79,6 leta), Kanada (79,4 leta), Francija (78,8 leta), Nizozemska (78,3 leta), Velika Britanija (77,7 leta), CELA (77,1 leta). Čeprav znanstveniki menijo, da lahko povprečno trajanje vrste človeškega življenja doseže 110-140 let. V Ukrajini je ta kazalnik zdaj 68 let (2007 str.).

"Staranje naroda" prispeva k zmanjšanju deleža delovno sposobnega prebivalstva, povečuje pritisk na zdravstvene in socialne ustanove, veliko breme davkov pada na ramena delavcev, vodi pa tudi v nadaljnje zmanjšanje naravna rast prebivalstva.

V nekaterih evropskih državah je pojav depopulacije, ko je umrljivost višja od rodnosti. Hkrati negativni naravni prirast postopoma vodi v izumrtje prebivalstva. V to skupino spadajo tako visoko razvite države: Nemčija (-1,1 ljudi / tisoč), Italija (-0,9 ljudi / tisoč), Avstrija (-0,01 ljudi / tisoč), Švedska (-0,6 ljudi / tisoč). Tu je pojav depopulacije razložen z visokim deležem starejših, visoko zaposlenostjo moških in žensk v proizvodnji, znatnim odstotkom ločitev in posledicami druge svetovne vojne. Od 90. let pp. XX stoletje. depopulacija se je začela širiti v državah s prehodnim gospodarstvom: Bolgarija (-6,6 ljudi / tisoč), Madžarska (-4 ljudi / tisoč), Češka (-1,8 osebe / tisoč), Romunija (-1,5 ljudi / tisoč), Slovenija ( -0,6 ljudi / tisoč), Latvija (-7 ljudi / tisoč), Estonija (-5,1 ljudi / tisoč), Litva (-3 ljudi / tisoč), Ukrajina (-5,6 ljudi / tisoč), Rusija (-5 ljudi / tisoč) ). Druga (razširjena) vrsta reprodukcije prebivalstva je značilna za države in azijske države s prehodnim gospodarstvom. Zato je razširjen v Afriki, Aziji, Latinski Ameriki, Oceaniji (diagram 2). To so ravno regije sveta, kjer je v 20. stoletju prišlo do "eksplozije prebivalstva". Za to vrsto reprodukcije prebivalstva so značilne visoke in zelo visoke rodnosti (29-50 ljudi / tisoč) in relativno nizka umrljivost (7-12 ljudi / tisoč). Ti dejavniki povzročajo visoko naravno rast (18-30 ljudi / tisoč). Arabska država Oman ima najvišji naravni prirast na svetu - 49 ljudi. / Th.

Tradicionalno velike družine (povprečno 6 oseb), zgodnje poroke, odvisen položaj žensk v družini, prevladujoč način podeželja, verska načela itd. Prispevajo k visokim stopnjam rasti. Povprečna pričakovana življenjska doba: v Afriki - od 38 do 53 let, v Aziji - od 41 do 63 let, v Latinski Ameriki - od 52 do 67.

Države z drugo vrsto razmnoževanja imajo številne težave, povezane z nenadzorovano visoko rastjo prebivalstva. To je pomanjkanje hrane in brezposelnost ter pomanjkanje sredstev za razvoj socialne sfere - izobraževanja, znanosti, kulture, medicine.

Vlaganje - smer finančne dejavnosti, ki je ali je izguba. Vse je odvisno od številnih dejavnikov in tveganj, ki jih prinaša takšna naložba. Zato obstajajo področja analize naložb, kjer se izračunajo in analizirajo številni kazalniki, vključno s sedanjo vrednostjo toka.

Naložbeni projekt se ocenjuje po številnih kazalnikih, glavni pa je donosnost naložb in investicijskih sredstev. Prav tako pri vlaganju vsak analitik oceni vhodne in odhodne denarne tokove, ki na koncu pomagajo oceniti priliv ali odtok po izteku projekta.

Denarni tok je v teoriji in praksi označen kot CF. To je okrajšava, v celoti v angleščini. jezik - denarni tok. To so prejemki v okviru projekta denarnih sredstev, njihovi ustrezniki in odhodki, nastali v obdobju naložbe. Hkrati pa vsi ne vedo, da je naložbena dejavnost, ki je že naložbena, razdeljena na tri glavne podvrste:

Premik sredstev iz poslovnih dejavnosti je praviloma glavni v podjetju, saj je neposredno povezan z njegovimi gospodarskimi dejavnostmi.

Denarni tok je osnova za izračun naložbene privlačnosti same naložbe, zato se pri vsaki stopnji analize tega kazalnika upoštevajo naslednje komponente:

V začetni fazi izvajanja naložbe so tokovi večinoma izhodni, saldo pa negativno. Za izračun stanja morate jasno ločiti, kaj je vključeno v dohodne in odhodne tokove.

Kaj vključuje dohodni denarni tok:

Kaj vključuje odhodni denarni tok:

Na podlagi rezultatov takšnih kazalnikov je mogoče izračunati stanje denarnega toka virov, ki bo pokazal rezultat vlaganja v podjetje.

Ker preučujemo takšen koncept, kot je sedanja vrednost samega denarnega toka, je pravilno preučiti ne le bistvo denarnega toka, ampak tudi bistvo pojma "sedanja vrednost".

Sedanja vrednost nam omogoča, da ugotovimo trenutno vrednost naložbe, torej tisto, kar bomo prejeli v prihodnosti, vendar s pogojem sodobnega tečaja. Sedanja vrednost vam omogoča, da določite, koliko morate vložiti v obrestno obdobje, da boste v prihodnosti prejeli določeno količino sredstev. Poleg tega se pri izračunu sedanje vrednosti upoštevajo sestavljene in ne preproste obresti.

Če je mišljena sedanja vrednost, je mišljena samo sedanja vrednost. Na drug način takšen pojem v svetovni literaturi označujemo z NPV. Popolnoma zveni kot neto sedanja vrednost. Ta koncept pomeni dejansko količino denarnih sredstev, ki so potrebna za prejem v bližnji prihodnosti zneska, ki je enak prihodku od izvedbe te naložbe.

Preprosto povedano: z 10%obrestnimi obrestmi je 100 rubljev danes do konca leta enakih 110 rubljev. Posledično je ta primer depozita enak donosnosti naložbenega projekta.

Če naložba pomeni naložbe ne za eno leto, ampak za več let, je treba sedanjo vrednost izračunati ne ob koncu celotnega obdobja, ampak ob koncu vsakega poročevalskega leta. Določiti je treba, kakšen znesek bo vlagatelju vrnjen ob koncu vsakega leta v primerjavi z naložbami v tem letu.

Upoštevati je treba tudi, da je v ruski literaturi pogosto mogoče najti takšno okrajšavo kot NPV - to je isto in se preprosto dešifrira ne iz angleščine, ampak iz ruskega jezika - čisti diskontirani dohodek.

Na podlagi rezultatov študije je mogoče sklepati, da je NPV rezultat za vse realizirane denarne tokove, ki se izračuna ob upoštevanju sodobnega časovnega obdobja. Sedanja vrednost je vedno nasprotni kazalnik prihodnje vrednosti, ki je tako pogosto vzeta kot osnova za izračun naložbene privlačnosti.

NPV = vsota rezultatov za vsako naložbeno leto CF / ((1 + r) na t moč),

kjer ima zapis naslednji pomen:

Pri preučevanju denarnih tokov in njihove sedanje vrednosti je zelo pomembno, da se neposredno lotite izbire diskontne stopnje. Pri izbiri je treba upoštevati ne le posebnosti teorije časovne vrednosti denarja, temveč tudi tveganje negotovosti. Za diskontno mero je bolje izbrati tehtano povprečje, vloženo v investicijski projekt. Zaradi te izbire obstaja vzorec: večje je tveganje negotovosti, večja je stopnja sama in obratno.

Obstajata dva naložbena projekta z naložbami po 10 tisoč rubljev. Denarni tokovi so že leta znani za vsak projekt. Projekt A: 5, 4, 3, 1. Projekt B ima naslednje denarne tokove: 1, 3, 4, 6. Diskontna stopnja 10%. Kateri projekt je najboljši?

Glede na rezultate izračuna NPV pretoka v okviru naložbenega projekta A za 4 leta bo: 10788,2 (vsi NPV za štiri leta so povzeti: 4545,5 +… + 683). Če odštejemo začetno naložbo, je NPV = 10788,2 - 10000 = 788,2.

Po analogiji se NPV izračuna za projekt B, kjer bo 491,5.

Zaključek: v oba projekta lahko vlagate, vendar je v A. bolj donosno.

Tako je NPV način za preučevanje donosnosti naložbe projekta, ki danes omogoča razumevanje, koliko denarja je treba vložiti in kakšen donos bo od njih. Prav tako lahko razumete, koliko se bo projekt izplačal.

Izvajanje metode NPV temelji na naslednjih temeljih:

Na podlagi rezultatov preučevanja problematike lahko merila za izbiro naložbenega projekta predstavimo na naslednji način:

Glavna prednost izračuna NPV je, da ta metodologija omogoča analitiku oceniti stroške, ki bodo v prihodnje dodatno ustvarjeni, vendar ob upoštevanju sodobnih realnosti.

To vlagatelju omogoča, da razume situacijo in sprejme informirano odločitev. Ni pa mogoče povsem reči, da ta metoda nima pomanjkljivosti, so.

Med spornimi vprašanji so naslednja:

Vsak vlagatelj mora narediti pravo izbiro projekta, oceniti njegove stroške, donosnost itd. Denarni tokovi so temeljno merilo pri izračunu in to je nesporno dejstvo. Sedanja vrednost pomaga oceniti stanje prihodnjih tokov, kar je pomembno v realnosti kapitalizacije obresti.

Seveda metoda ni brez pomanjkljivosti, vendar se mora vsak sam odločiti, katero metodo uporabiti.

Vpišite svoje vprašanje v spodnji obrazec

Vsaka oseba, ki se resno ukvarja s finančnimi aktivnostmi ali profesionalnimi naložbami, je naletela na kazalnik, kot je neto sedanja vrednost oz NPV... Ta kazalnik odraža naložbeno učinkovitost preučenega projekta. Excel ima orodja, ki vam pomagajo izračunati to vrednost. Ugotovimo, kako jih je mogoče uporabiti v praksi.

Kazalnik neto sedanje vrednosti (NPV) v angleščini se imenuje Net sedanja vrednost, zato jo je splošno sprejeto skrajšati NPV... Zanjo obstaja tudi drugo ime - neto sedanja vrednost.

NPV določa vsoto diskontiranih vrednosti plačil, zmanjšanih do danes, ki so razlika med prilivi in odlivi. Preprosto povedano, ta kazalnik določa, koliko dobička vlagatelj namerava prejeti, minus vsi odlivi po izplačilu začetne naložbe.

Excel ima posebno funkcijo za izračun NPV... Spada v finančno kategorijo operaterjev in se imenuje NPV... Sintaksa te funkcije je naslednja:

NPV (stopnja; vrednost1; vrednost2; ...)

Prepir "Ponudba" predstavlja določeno vrednost diskontne stopnje za eno obdobje.

Prepir "Pomen" označuje znesek plačil ali prejemkov. V prvem primeru ima negativen predznak, v drugem pa pozitiven. Tovrstni argumenti v funkciji so lahko iz 1 prej 254 ... Lahko delujejo v obliki števil in predstavljajo sklice na celice, v katerih so te številke, podobno kot argument "Ponudba".

Težava je v tem, da čeprav je funkcija poklicana NPV ampak izračun NPV ni čisto pravilno. To je posledica dejstva, da ne upošteva začetne naložbe, ki se po pravilih ne nanaša na tekoče, ampak na ničelno obdobje. Zato je v Excelu izračunska formula NPV pravilneje bi bilo napisati takole:

Začetna_naložba + NPV (stopnja; vrednost1; vrednost2; ...)

Seveda bo začetna naložba, tako kot vsaka vrsta naložbe, označena «-» .

Poglejmo uporabo te funkcije za določitev vrednosti NPV s posebnim primerom.

Na terenu "Ponudba" navesti morate trenutno diskontno stopnjo. Njegovo vrednost lahko vnesemo ročno, v našem primeru pa je njena vrednost v celici na listu, zato navedemo naslov te celice.

Na terenu "Vrednost 1" določiti morate koordinate obsega, ki vsebujejo dejanske in pričakovane prihodnje denarne tokove, razen začetnega plačila. To lahko storite tudi ročno, vendar je veliko lažje postaviti kazalec v ustrezno polje in z držanjem leve tipke miške izbrati ustrezno območje na listu.

Ker so v našem primeru denarni tokovi na listu kot celota, v preostala polja ni treba vnašati podatkov. Samo pritisnite gumb "V REDU".

Namesto številke lahko določite tudi naslov celice na listu, ki vsebuje polog.

Rezultat je prikazan in v našem primeru je čista sedanja vrednost 41.160,77 rubljev. Prav ta znesek lahko vlagatelj po odštetju vseh naložb in upoštevanju diskontne stopnje pričakuje v obliki dobička. Zdaj, ko pozna ta kazalnik, se lahko odloči, ali naj vlaga v projekt ali ne.

Kot lahko vidite, ob prisotnosti vseh vhodnih podatkov izvedite izračun NPV uporaba Excelovih orodij je precej preprosta. Edina neprijetnost je, da funkcija, namenjena reševanju te težave, ne upošteva začetnega plačila. Te težave pa ni težko rešiti, preprosto tako, da v končnem izračunu nadomestimo ustrezno vrednost.

NPV, NPV ali neto sedanja vrednost je ključni pokazatelj pri ocenjevanju donosnosti naložbenih projektov. Omogoča vam, da vnaprej veste, ali je vredno vlagati, katero od naložbenih možnosti izbrati. Če je kazalnik nad 0, bo naložba donosna. Za izračun je najbolj priročno uporabiti funkcijo NPV urejevalnika preglednic Excel.

Za oceno donosnosti vlaganja v projekt je pomembno vnaprej oceniti, ali bodo takšne naložbe prinesle dobiček. V te namene se v svetovni praksi analize naložb uporablja kazalnik neto sedanje vrednosti ali NPV.

NPV (neto sedanja vrednost) je vsota diskontiranih vrednosti toka plačil, zmanjšanih na trenutni datum.

Referenca! Kazalnik NPV prikazuje znesek denarja, ki ga vlagatelj lahko dobi od naložbe. Ne ugotavlja se le razlika med stroški in prihodki: izračun upošteva tveganja in spremembe vrednosti denarja skozi čas. Posledično je NPV dobiček projekta, preračunan ob upoštevanju dejanske cene denarja na dan izračuna.

V literaturi se NPV pogosto imenuje neto sedanja vrednost, čisti diskontirani tok, čisti diskontirani dobiček (skrajšano NPV).

Obstajajo trije primeri uporabe kazalnika pri analizi naložb:

Pomembna točka! NPV se lahko izračuna kot del naložbene analize velikih in majhnih projektov. Enako velja za vrednotenje finančnih in resničnih naložb.

Bistvo izračuna neto sedanje vrednosti je videti navzven preprosto: dovolj je odšteti vse odlive od vseh denarnih pritokov v vsakem časovnem obdobju, nato pa pridobljene vrednosti pripeljati do trenutka izračuna.

Ta postopek pa je mogoče izvesti le po formuli:

Na podlagi formule:

CF je skupni denarni tok za obdobje t;

t je redna številka obdobja;

i je diskontna stopnja denarnega toka (stopnja znižanja);

IC je znesek začetne naložbe.

Pomembna točka!Če se v projekt večkrat vložijo naložbe v projekt, se te vključijo v denarne pritoke ustreznega časovnega obdobja.

Rezultat, dobljen z izračunom čiste sedanje vrednosti, kaže, kako obetavne in donosne so naložbe v naložbeni projekt.

Pozitivna vrednost NPV za lastniško financiranje pomeni, da je vlaganje v projekt donosnejše od alternativnega vlaganja sredstev ob obresti, vključeni v izračun diskontne stopnje.

Pomembna točka! Pri izbiri med več naložbenimi projekti je treba za vsakega od njih izračunati NPV, nato pa izbrati možnost z najvišjo vrednostjo.

Recimo, da obstajata dva naložbena projekta, v katera lahko vlagatelj potencialno vloži svoj denar. Če želite izbrati najprimernejšo možnost, je vredno za vsako od njih določiti neto sedanjo vrednost.

Obe možnosti predvidevata začetno naložbo v višini 1,5 milijona rubljev, diskontno mero 20% in obdobje naložbe 5 mesecev.

| Kazalo | ||||||

|---|---|---|---|---|---|---|

| 1 500 000 + 65 833,3 + 389 699,1 + 361 816,8 + 331 665,5 = 63 874,8 |

||||||

Kazalnik NPV je bil enak 63.874,8. Pozitivna vrednost kaže, da se projekt obeta rasti in je primeren za učinkovite naložbe.

Ročno izvajanje izračunov je okorno in polno napak, zato se zdi smiselno uporabiti Excel za izračun NPV.

V urejevalniku preglednic morate:

| 1 500 000 + 236 666,7 + 317 236,1 + 275 034,2 + 191 983,5 +173 852,7 = - 178 001 |

||||||

Kazalnik NPV se je izkazal za -178 001. Negativna vrednost označuje, da je projekt nerentabilen, zato vanj ni smiselno vlagati.

Podoben izračun je mogoče izvesti z urejevalnikom preglednic Excel.

Podroben postopek izračuna lahko prenesete v Excelovem formatu.

Izračuni so pokazali, da je od obeh obravnavanih projektov prva možnost donosna za naložbe, po kateri se je izkazalo, da je čista sedanja vrednost višja od 0.

Pomembna točka! Kako določiti diskontno stopnjo? Običajno v praksi zavzamejo najvišjo stopnjo za alternativne naložbe. Na primer, obresti za bančne vloge so 10%, obrestna mera finančnega trga je 14%, najem kapitala, uporabljenega v naložbenem projektu, bo prinesel 20%donosnost. Posledično je diskontna stopnja 20%.

Postopek izračuna neto sedanje vrednosti izhaja iz narave tega pomembnega kazalnika analize naložb.

Trenutno se NPV aktivno uporablja v praksi ocenjevanja donosnosti naložbenih projektov. Med prednosti tega kazalca analitiki uvrščajo:

Vendar NPV ni mogoče šteti za absolutno natančen koeficient. V mnogih primerih je pravilen izračun diskontne stopnje problematičen, kar je še posebej značilno za multidisciplinarne projekte. Poleg tega izračun ne upošteva verjetnosti izida vsakega od projektov.

NPV je okrajšava za prve črke stavka "Net Present Value" in pomeni neto sedanjo (do danes) vrednost. To je metoda za ocenjevanje naložbenih projektov na podlagi metodologije diskontiranega denarnega toka. Če želite vlagati v obetaven poslovni projekt, bi bilo dobro najprej izračunati NPV tega projekta. Algoritem izračuna je naslednji:

Če je NPV večji od nič, je projekt mogoče sprejeti, če je NPV manjši od nič, je treba projekt zavrniti.

Utemeljitev metode NPV je zelo preprosta. Če je NPV nič, to pomeni, da denarni tokovi iz projekta zadostujejo za:

Če je NPV pozitiven, bo projekt prinesel dobiček in večja kot je vrednost NPV, bolj dobičkonosen je ta projekt za vlagatelja. Ker je dohodek posojilodajalcev (od katerih ste si izposodili denar) fiksen, vsi prihodki nad to stopnjo pripadajo delničarjem. Če družba odobri projekt z nič NPV, bo položaj delničarjev nespremenjen - družba se bo povečala, cena delnice pa se ne bo dvignila. Če pa ima projekt pozitiven NPV, bodo delničarji bogatejši.

Formula za izračun NPV je z vidika osebe, ki se ne šteje za matematika, videti zapletena:

kje

Pravzaprav je ta formula le pravilna matematična predstavitev seštevanja več količin. Za izračun NPV vzemimo za primer dva projekta A in B, ki imajo naslednjo strukturo denarnih tokov za naslednja 4 leta:

Tabela 1. Denarni tok projektov A in B.

| Leto | Projekt A. | Projekt B |

|---|---|---|

| 0 | ($10,000) | ($10,000) |

| 1 | $5,000 | $1,000 |

| 2 | $4,000 | $3,000 |

| 3 | $3,000 | $4,000 |

| 4 | $1,000 | $6,000 |

Oba projekta A in B imajo enako začetno naložbo 10.000 USD, vendar se denarni tokovi v naslednjih letih zelo razlikujejo. Projekt A predlaga hitrejšo donosnost naložb, vendar se bodo denarni tokovi iz projekta do četrtega leta dramatično zmanjšali. Projekt B nasprotno, v prvih dveh letih kaže manjši denarni priliv kot prejemki iz projekta A, vendar v naslednjih dveh letih projekt B bo prinesel več denarja kot projekt A... Izračunajmo NPV naložbenega projekta.

Za poenostavitev izračuna predpostavimo:

Spomnite se, da morate denarni tok prinesti na današnji dan, tako da morate količino denarja pomnožiti s koeficientom 1 / (1 + R), medtem ko je (1 + R) treba povečati na moč, ki je enaka številu leta. Velikost tega uloma se imenuje faktor ali diskontni faktor. Da ne bi vsakič izračunali tega koeficienta, si ga lahko ogledamo v posebni tabeli, imenovani "tabela diskontnih koeficientov".

Za projekt uporabimo formulo NPV A... Imamo štiri letna obdobja in pet denarnih tokov. Prvi tok (10.000 USD) je naša naložba v času "nič", torej danes. Če razširimo formulo NPV, podano tik zgoraj, dobimo vsoto petih izrazov:

Če v ta znesek nadomestite podatke iz tabele za projekt A namesto CF in 10% stopnjo namesto R, potem dobimo naslednji izraz:

Kar je v delitelju, je mogoče izračunati, vendar je lažje vzeti pripravljeno vrednost iz tabele diskontnih koeficientov in te koeficiente pomnožiti z zneskom denarnega toka. Posledično je sedanja vrednost denarnih tokov za projekt A je enako 788,2 USD. Izračun NPV za projekt A lahko predstavimo tudi v obliki tabele in v obliki časovnice:

| Leto | Projekt A. | Stopnja 10% | Faktor | Vsota |

|---|---|---|---|---|

| 0 | ($10,000) | 1 | 1 | ($10,000) |

| 1 | $5,000 | 1 / (1.10) 1 | 0.9091 | $4,545.5 |

| 2 | $4,000 | 1 / (1.10) 2 | 0.8264 | $3,305.8 |

| 3 | $3,000 | 1 / (1.10) 3 | 0.7513 | $2,253.9 |

| 4 | $1,000 | 1 / (1.10) 4 | 0.6830 | $683.0 |

| SKUPAJ: | $3,000 | $788.2 |

Slika 1. Izračun NPV za projekt A.

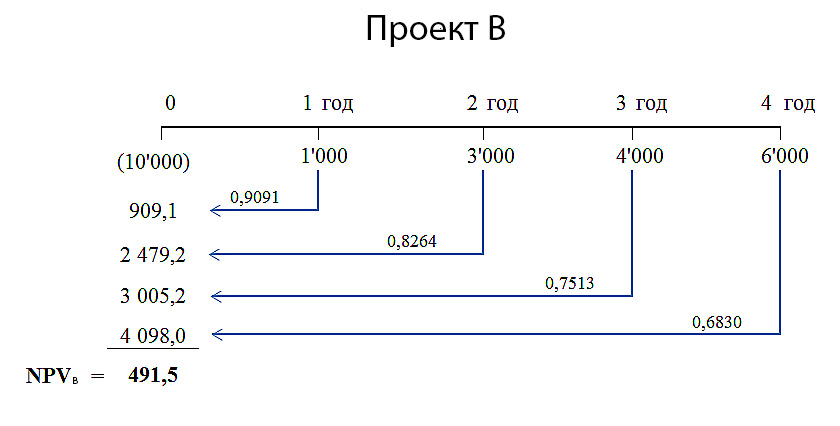

Izračunajmo NPV za projekt na podoben način. B.

Ker se diskontne stopnje sčasoma zmanjšujejo, bo prispevek k sedanji vrednosti projekta velikih (4.000 in 6.000 USD), vendar dolgoročnih (3. in 4. leto) denarnih tokov manjši od prispevka denarnih prejemkov v zgodnja leta projekta. Zato se pričakuje, da bo za projekt Bčista sedanja vrednost denarnih tokov bo manjša kot za projekt A... Naši izračuni NPV za projekt B dal rezultat - 491,5 USD. Podroben izračun NPV za projekt B prikazano spodaj.

Tabela 2. Izračun NPV za projekt A.

| Leto | Projekt B | Stopnja 10% | Faktor | Vsota |

|---|---|---|---|---|

| 0 | ($10,000) | 1 | 1 | ($10,000) |

| 1 | $1,000 | 1 / (1.10) 1 | 0.9091 | $909.1 |

| 2 | $3,000 | 1 / (1.10) 2 | 0.8264 | $2,479.2 |

| 3 | $4,000 | 1 / (1.10) 3 | 0.7513 | $3,005.2 |

| 4 | $6,000 | 1 / (1.10) 4 | 0.6830 | $4,098.0 |

| SKUPAJ: | $4,000 | $491.5 |

Slika 2. Izračun NPV za projekt B.

Oba projekta je mogoče sprejeti, saj je NPV obeh projektov večji od nič, kar pomeni, da bo izvedba teh projektov povzročila povečanje prihodkov družbe vlagatelja. Če se ti projekti medsebojno izključujejo in morate izbrati samo enega od njih, potem je projekt videti boljši A, saj je njegov NPV = 788,2 USD, kar je več kot NPV = 491,5 USD projekta B.

Če poznate vse spremenljivke, ni težko uporabiti matematične formule. Ko imate vse številke - denarne tokove in stroške kapitala, jih lahko preprosto zamenjate v formulo in izračunate NPV. Toda v praksi ni vse tako preprosto. Dejansko življenje se od čiste matematike razlikuje po tem, da ni mogoče natančno določiti velikosti spremenljivk, ki so vključene v to formulo. Pravzaprav je ravno zato v praksi veliko več primerov neuspešnih naložbenih odločitev kot uspešnih.

Najpomembnejši in najtežji korak pri analizi naložbenih projektov je ocena vseh denarnih tokov, povezanih s projektom. Prvič, to je znesek začetne naložbe (odtok sredstev) danes. Drugič, to so vrednosti letnih denarnih prilivov in odtokov, ki se pričakujejo v naslednjih obdobjih.

Zelo težko je natančno napovedati vse stroške in prihodke, povezane z velikim, zapletenim projektom. Na primer, če je naložbeni projekt povezan z uvedbo novega izdelka na trg, bo za izračun NPV potrebno narediti napoved prihodnje prodaje izdelka v kosih in oceniti prodajno ceno na enoto izdelek. Te napovedi temeljijo na oceni splošnega stanja gospodarstva, elastičnosti povpraševanja (odvisnost ravni povpraševanja od cene izdelka), potencialnega učinka oglaševanja, preferenc potrošnikov in odziva konkurentov na predstavitev novega izdelka.

Poleg tega bo treba narediti napoved operativnih stroškov (plačil), za to pa oceniti prihodnje cene surovin, plač zaposlenih, komunalnih storitev, spremembe najemnin, trende sprememb deviznih tečajev, če bodo nekateri surovine je mogoče kupiti samo v tujini in tako naprej. Vse te ocene je treba narediti za nekaj let vnaprej.

Diskontna stopnja v formuli NPV je strošek kapitala vlagatelja. Z drugimi besedami, to je obrestna mera, po kateri lahko investicijsko podjetje zbere finančna sredstva. Na splošno lahko podjetje pridobi sredstva iz treh virov:

Finančna sredstva, ki jih je mogoče pridobiti iz teh treh virov, imajo svoje stroške. In drugače je! Najbolj razumljiv je strošek dolžniških obveznosti. To so bodisi obresti za dolgoročna posojila, ki jih banke zahtevajo, bodisi obresti za dolgoročne obveznice, če lahko podjetje izda svoje dolžniške instrumente na finančnem trgu. Stroške financiranja iz drugih dveh virov je težje oceniti. Finančniki so že dolgo razvili več modelov za takšno oceno, med njimi dobro znane CAPM(Model oblikovanja cen osnovnih sredstev). Obstajajo pa tudi drugi pristopi.

Stroški kapitala družbe (in zato diskontna stopnja v formuli NPV) bodo tehtano povprečje obrestnih mer iz teh treh virov. V finančni literaturi v angleškem jeziku se to imenuje WACC(Ponderirani povprečni stroški kapitala), ki se prevede kot tehtani povprečni strošek kapitala.

Jasno je, da za pridobitev popolnoma natančnih vrednosti vseh denarnih tokov projekta in natančno določitev stroškov kapitala, tj. diskontna stopnja ni mogoča. V zvezi s tem je zanimivo analizirati odvisnost NPV od teh vrednosti. Za vsak projekt bo drugače. Najpogostejša analiza je občutljivost kazalnika NPV na stroške kapitala. Izračunajmo NPV za projekte A in B za različne diskontne stopnje:

| Stroški kapitala,% | NPV A | NPV B |

|---|---|---|

| 0 | $3,000 | $4,000 |

| 2 | $2,497.4 | $3,176.3 |

| 4 | $2,027.7 | $2,420.0 |

| 6 | $1,587.9 | $1,724.4 |

| 8 | $1,175.5 | $1,083.5 |

| 10 | $788.2 | $491.5 |

| 12 | $423.9 | ($55.3) |

| 14 | $80.8 | ($562.0) |

| 16 | ($242.7) | ($1,032.1) |

| 18 | ($548.3) | ($1,468.7) |

Tabela 3. Odvisnost NPV od diskontne stopnje.

Tabelarna oblika je glede na vsebino informacij slabša od grafične, zato je veliko bolj zanimivo videti rezultate na grafu (kliknite za povečavo slike):

Slika 3. Odvisnost NPV od diskontne stopnje.

Graf prikazuje NPV projekta A presega NPV projekta B po diskontni stopnji več kot 7% (natančneje 7,2%). To pomeni, da lahko napaka pri oceni stroškov kapitala za investicijsko družbo povzroči napačno odločitev glede tega, kateri projekt je treba izbrati med tema dvema.

Poleg tega graf prikazuje tudi, da je projekt B bolj občutljiv na diskontno mero. To je NPV projekta B se z naraščanjem te stopnje hitreje zmanjšuje. In to je enostavno razložiti. V projektu B denarni prejemki v prvih letih projekta so majhni in se sčasoma povečujejo. Toda diskontne stopnje za bolj oddaljena obdobja se zelo močno znižajo. Zato tudi prispevek velikih denarnih tokov k čisti sedanji vrednosti močno pade.

Na primer, lahko izračunate, koliko bo v 1 letu, 4 letih in 10 letih po diskontnih stopnjah 5% in 10% enako 10.000 USD, nato pa lahko jasno vidite, kako močno je trenutna vrednost denarnega toka odvisna od časa njegovega pojav.

Tabela 4. Odvisnost NPV od časa njegovega nastanka.

| Leto | Stopnja 5% | Stopnja 10% | Razlika, $ | Razlika, % |

|---|---|---|---|---|

| 1 | $9,524 | $9,091 | $433 | 4.5% |

| 4 | $8,227 | $6,830 | $1,397 | 17.0% |

| 10 | $6,139 | $3,855 | $2,284 | 37.2% |

Zadnji stolpec tabele prikazuje, da se isti denarni tok (10.000 USD) pri različnih diskontnih stopnjah po letu dni razlikuje le za 4,5%. Medtem ko bo isti denarni tok, šele čez 10 let, z diskontno stopnjo 10%, 37,2%manjši od sedanje vrednosti pri diskontni stopnji 5%. Visoki stroški kapitala dolgoročno "pojedo" pomemben del prihodkov od naložbenega projekta in s tem ni mogoče storiti ničesar.

Zato se pri ocenjevanju naložbenih projektov običajno ne uporabljajo denarni tokovi, ki so več kot 10 let od danes. Poleg pomembnega učinka diskontiranja je natančnost ocenjevanja dolgoročnih denarnih tokov bistveno nižja.

Ogledi: 13 050