Material de pe site

Rata de lichiditate absolută este un indicator financiar utilizat în analiza lichidității companiei prin calcularea raportului dintre toate activele de numerar (activele de numerar), activele echivalente de numerar (activele echivalente de numerar) și toate datoriile curente (datoriile curente).

Sinonime: Rata numerar, Rata lichiditate, Rata numerar, Rata numerar.

Rata de lichiditate absolută caracterizează capacitatea companiei de a rambursa datorii curente (și în ce proporție) în detrimentul capitalului de lucru lichid și al altor active libere. Se ia în considerare suma disponibilă de numerar, precum și echivalentele acestora: titluri de valoare tranzacționabile, depozite și alte active absolut lichide.

Sub numerar înțelegeți totalitatea numerarului deținut în casieria organizației, format din numerarul inițial și diferența dintre încasări și cheltuieli. Deoarece rezervele de numerar nu generează venituri, antreprenorii caută să le reducă la un minim suficient pentru decontările cu clienții, contrapărțile și pentru alte cheltuieli curente. Prin urmare, în domeniul bancar, există cerințe de reglementare pentru nivelul de menținere a numerarului. În rândul întreprinderilor comerciale, există o tendință de reducere a indicelui absolut de lichiditate, adică o scădere a nevoii de numerar.

Deoarece modelul Rata numerarului măsoară doar cel mai lichid dintre toate activele în raport cu pasivele curente, prin urmare, acest indicator este considerat cel mai conservator dintre toate ratele de lichiditate utilizate.

Caracteristicile raportului de numerar:

1) Luat în considerare în ceea ce privește lichiditatea urgentă și curentă.

2) Folosit în profilul de credit al companiei.

3) Exclude stocurile și creanțele din calcul. Adică, raportul arată măsura în care o companie își poate plăti datoriile curente fără a se baza pe vânzarea stocurilor și fără a aștepta să încaseze creanțe.

4) Caracterizează capacitatea de a achita imediat obligațiile curente pe termen scurt ale întreprinderii - adică dacă există resurse care pot satisface cerințele creditorilor într-o situație critică. Prin urmare, acest indicator este luat în considerare de viitorii furnizori cu termene de creditare relativ scurte. Pentru investitorii strategici, lichiditatea absolută a unei întreprinderi este mai puțin semnificativă.

Formula pentru rata lichidității în numerar:

CR = numerar + investiții pe piață pe termen scurt / pasive curente

Datele pentru calcul pot fi obținute din bilanţ. Rețineți că formula ignoră momentul primirii și plății fondurilor.

Rata lichidității curente- unul dintre indicatorii care se folosesc în practica analizei financiare a întreprinderii, împreună cu rata lichidității rapide și rata lichidității absolute. Rata curentă (CR) caracterizează capacitatea companiei de a rambursa datorii curente pe termen scurt (datorii curente) în detrimentul activelor circulante.

Distingeți lichiditatea curentă (generală) și urgentă. Lichiditatea totală a întreprinderii este definită ca raportul dintre valoarea activelor curente și valoarea datoriilor curente, determinat la începutul și sfârșitul anului.

Sinonime pentru rata de lichiditate curentă: rata de acoperire, Raportul curent, CR, „raportul de lichiditate”, „raportul activelor de numerar”, „raportul de numerar”.

1) Arată capacitatea întreprinderii de a-și achita datoriile pe durata unui ciclu de producție (perioada necesară pentru fabricarea și vânzarea unui lot de produse).

2) Pentru a face o idee generală a solvabilității companiei, adică a capacității acesteia de a plăti obligațiile de datorie în detrimentul numerarului disponibil, stocurilor, creanțelor.

3) Pentru a vă face o idee despre eficiența ciclului de operare al unei companii sau capacitatea acesteia de a-și transforma produsele în numerar. Dacă o companie întâmpină dificultăți în achitarea la timp a creanțelor sau are o perioadă lungă de rotație a stocurilor, poate întâmpina probleme de lichiditate.

4) Componentele raportului (active curente și pasive curente) pot fi utilizate pentru a calcula valoarea capitalului de lucru (raportul capitalului de lucru), care este raportul dintre valoarea capitalului de lucru și valoarea veniturilor.

5) Rata de lichiditate actuală prezintă interes nu numai pentru conducerea întreprinderii, ci și pentru subiectele externe de analiză, în special pentru investitori.

Rata de acoperire se calculează folosind formula:

Lichiditate curentă = Active curente / Datorii curente

Activele curente ale companiei sunt:

Datorii curente:

Acesta este un ciot pentru un articol enciclopedic pe acest subiect. Puteți contribui la dezvoltarea proiectului prin îmbunătățirea și completarea textului publicației în conformitate cu regulile proiectului. Puteți găsi manualul de utilizare

Cu ajutorul ratei de lichiditate absolută se determină ce parte din datoriile imediate poate fi rambursată în detrimentul numerarului și al analogilor acestora (titluri de valoare, depozite bancare etc.). Adică prin active foarte lichide.

Rata de lichiditate absolută, împreună cu alți indicatori de lichiditate, prezintă interes nu numai pentru conducerea organizației, ci și pentru subiectele externe de analiză. Deci, acest raport este important pentru investitori, lichiditate rapidă - pentru bănci; si absolute - furnizorilor de materii prime si materiale.

Lichiditatea absolută arată solvabilitatea pe termen scurt a organizației: dacă compania este capabilă să-și achite obligațiile (cu contrapărți-furnizori) prin cele mai lichide active (bani și echivalente de numerar). Raportul este calculat ca raportul dintre resursele financiare și pasivele curente.

Formula standard de calcul arată astfel:

Pui. = (numerar + investiții în numerar pe termen scurt) / pasive curente

Pui. = active foarte lichide / (cele mai multe datorii curente + pasive pe termen mediu)

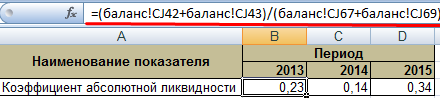

Datele pentru calcularea indicatorului sunt preluate din bilanţ. Luați în considerare un exemplu în Excel.

Am încercuit liniile necesare pentru a calcula rata lichidității absolute. Formula de echilibru:

Pui. = (p. 1240 + p. 1250) / (p. 1520 + p. 1510).

Exemplu de calcul în Excel:

Doar înlocuiți valorile celulelor corespunzătoare (sub formă de linkuri) în formulă.

Valoarea normativă a coeficientului acceptat în practica străină este > 0,2. Esența restricției: în fiecare zi compania trebuie să ramburseze cel puțin 20% din pasivele curente. Practica analizei financiare în companiile rusești urmează aceleași principii. Cu toate acestea, nu există nicio justificare pentru o astfel de abordare.

Structura datoriei pe termen scurt în practica rusă este eterogenă. Termenele de rambursare variază considerabil. Prin urmare, cifra 0,2 ar trebui considerată insuficientă. Pentru multe întreprinderi, rata coeficientului este în intervalul 0,2-0,5.

Dacă rata de lichiditate absolută este sub normă:

O creștere mare a ratei lichidității absolute arată:

Astfel, cu cât indicatorul este mai mare, cu atât lichiditatea companiei este mai mare. Dar valorile excesiv de mari indică utilizarea irațională a fondurilor: întreprinderea are o sumă impresionantă de finanțare care nu este „investită în afacere”.

Să revenim la exemplul nostru.

Valorile lichidității absolute în 2013 și 2015 se încadrează în intervalul normal. Și în 2014, compania a întâmpinat dificultăți cu rambursarea datoriilor pe termen scurt.

Să ilustrăm dinamica indicatorului și, pentru un exemplu clar, să-l afișăm pe diagramă:

Pentru a face o analiză completă a solvabilității întreprinderii, se calculează toți indicatorii activelor curente lichide ale organizației. Acest raport este utilizat pentru a calcula ponderea datoriilor pe termen scurt care pot fi rambursate imediat. Exemplul arată că valoarea pentru perioada 2011-2015. a crescut cu 0,24. În 2011, 2012 și 2014 compania a întâmpinat dificultăți de solvabilitate. Dar situația s-a normalizat - compania este capabilă să-și îndeplinească obligațiile actuale cu 34%.

Lichiditate- capacitatea activelor de a fi vândute rapid la un preț apropiat de piață. Lichiditatea este capacitatea de a se transforma în bani.

Lichiditatea curentă

Rata de lichiditate curentă (totală) (raportul de acoperire; rata curentă în engleză, CR) este un raport financiar egal cu raportul dintre activele curente (curente) și pasivele pe termen scurt (pasivele curente).

Ktl \u003d (OA - DZd) / KO, unde: Ktl - Raportul curent; ОА - active circulante; DZd - creanțe pe termen lung; KO - pasive pe termen scurt.

Raportul reflectă capacitatea companiei de a rambursa datorii curente (pe termen scurt) doar în detrimentul activelor curente. Cu cât indicatorul este mai mare, cu atât este mai bună solvabilitatea întreprinderii.

O valoare a coeficientului de 2 sau mai mult este considerată normală (această valoare este folosită cel mai adesea în reglementările ruse; în practica mondială, este considerată normală de la 1,5 la 2,5, în funcție de industrie). O valoare sub 1 indică un risc financiar ridicat asociat cu faptul că compania nu este capabilă să plătească în mod constant facturile curente. O valoare mai mare de 3 poate indica o structură de capital irațională.

Lichiditate rapidă (pe termen).

Raport rapid de lichiditate- raportul financiar egal cu raportul dintre activele circulante foarte lichide și pasivele pe termen scurt (datorii curente). Sursa datelor este bilantul societatii la fel ca si pentru lichiditatea curenta, insa stocurile nu sunt luate in considerare ca active, intrucat daca sunt nevoite sa fie vandute, pierderile vor fi maxime intre tot capitalul de lucru.

Kbl \u003d (Conturi de încasat pe termen scurt + Investiții financiare pe termen scurt + Numerar) / Datorii curente

Raportul reflectă capacitatea companiei de a-și rambursa obligațiile curente în cazul unor dificultăți cu vânzarea produselor.

O valoare a coeficientului de cel puțin 1 este considerată normală.

Lichiditate absolută

Rata de lichiditate absolută- raportul financiar egal cu raportul dintre numerar și investiții financiare pe termen scurt și datorii pe termen scurt (datorii curente). Sursa de date este bilanțul companiei în același mod ca și pentru lichiditatea curentă, dar în active sunt luate în considerare doar numerarul și fondurile apropiate acestora în esență:

Cal = (Numerar + investiții financiare pe termen scurt) / Datorii curente

Spre deosebire de cei doi de mai sus, acest coeficient nu este utilizat pe scară largă în Occident. Conform reglementărilor ruse, o valoare a coeficientului de cel puțin 0,2 este considerată normală.

Atunci când se decide dacă se atrage resurse de credit, este necesar să se determine bonitatea întreprinderii.

În etapa actuală au fost adoptați următorii coeficienți:

Rata lichidității curente (acoperire), K p;

Coeficientul de securitate cu fondul de rulment propriu, K os;

Coeficient de recuperare (pierdere) solvabilitate, K uv.

Acești indicatori sunt calculați în funcție de datele bilanțului folosind următoarele formule:

Coeficientul K p caracterizează securitatea generală a întreprinderii cu capital de lucru pentru desfășurarea activităților de afaceri și rambursarea la timp a obligațiilor urgente ale întreprinderii.

Coeficientul K uv arată prezența unei oportunități reale pentru întreprindere de a-și restabili sau de a-și pierde solvabilitatea într-o anumită perioadă. Baza pentru recunoașterea structurii bilanțului ca nesatisfăcătoare și a întreprinderii ca fiind insolvabilă este îndeplinirea uneia dintre următoarele condiții:< 2 или К ос >0,1. Trebuie amintit că atunci când decideți dacă să acordați un împrumut într-o bancă sau altă organizație de credit, se calculează următorul sistem de indicatori financiari:

Rata de lichiditate absolută K al;

Rata de acoperire intermediară K pr;

Raportul total de acoperire K p;

Coeficientul de independență K n.

Rata de lichiditate absolută arată proporția datoriilor pe termen scurt care pot fi rambursate în detrimentul activelor foarte lichide și se calculează conform formulei, valoarea standard a indicatorului este 0,2 - 0,25:

Rata de acoperire intermediară arată dacă compania va putea să-și achite obligațiile pe termen scurt la timp. Se calculează prin formula:

Calculul ratei de acoperire globală este similar cu definiția ratei curente de lichiditate. Coeficientul de independență financiară caracterizează securitatea întreprinderii cu fonduri proprii pentru realizarea activităților sale. Este determinată de raportul dintre capitalul propriu și moneda bilanţului și este calculată ca procent.

Valoarea optimă, oferind o poziție financiară destul de stabilă în ochii investitorilor și creditorilor: 50 - 60%.

45. Resursele proprii și împrumutate ale întreprinderii

Fondurile împrumutate și proprii ale întreprinderii - determină în mod colectiv lichiditatea activelor sale și afectează direct cantitatea de resurse financiare și de altă natură care oferă posibilitatea de a le utiliza la un anumit moment sau perioadă de timp.

Fondurile împrumutate permit companiei să crească producția, cifra de afaceri, să obțină profit suplimentar și chiar să plătească datorii anterioare și multe altele.

Pe lângă fondurile împrumutate, pentru a obține anumite avantaje financiare, o întreprindere poate folosi și fonduri atrase, care, spre deosebire de fondurile împrumutate, nu sunt efectiv restituite - de exemplu, acțiuni și finanțare gratuită de stat.

De asemenea, antreprenorii obișnuiți pot folosi în mod activ fondurile împrumutate. Politica de stat a Federației Ruse pentru dezvoltarea activității antreprenoriale, prin atragerea de fonduri împrumutate din diverse surse, prevede obținerea de împrumuturi fără dobândă, în conformitate cu legislația în vigoare. În plus, astfel de împrumuturi nu sunt impozitate.

Impozitele vor fi doar pe venitul primit, în cazul unui împrumut în numerar - în cazul unui împrumut imobiliar nu se calculează beneficiile materiale. Puteți folosi fondurile împrumutate în mod constant sau regulat dacă este eficient și are un profit stabil sau este o necesitate.

Cu toate acestea, este recomandabil să monitorizați cu atenție și să acordați atenție raportul datorii la capitaluri propriiși păstrați un echilibru bine definit - este bine să aveți o anumită strategie de acțiune în cazul unor circumstanțe neprevăzute, întrucât în cazul utilizării fondurilor împrumutate, există un anumit prag de pierderi financiare, dincolo de care nu veți putea restabiliți-vă afacerea și imediat sau după un anumit timp să deveniți faliment.

Aici, de asemenea, este necesar să se țină seama de - raportul capitalului propriu- aproximativ se poate calcula prin împărțirea sumei totale a împrumuturilor existente și a dobânzilor la acestea la activele totale și veniturile viitoare.

Valoarea acestui coeficient va fi unul dintre factorii fundamentali în acordarea de credite către dvs., adică cu cât coeficientul este mai mic, cu atât este mai probabil să primiți un credit.

În general, este indicat să folosești fonduri împrumutate gratuite și mai ales rambursabile doar atunci când ești deja bine pe picioare și înțelegi segmentul tău de afaceri.

Acum, legislația de stat a Federației Ruse prevede subvenții gratuite pentru deschiderea unei afaceri private, sub forma finanțării parțiale a capitalului inițial - dar, până la urmă, nu oferă garanții pentru succesul dezvoltării acesteia.

Capacitatea oricărei întreprinderi de a-și plăti facturile poate fi evaluată prin analiza documentelor contabile.

Lichiditatea este un termen care caracterizează proprietatea activelor unei întreprinderi. Activele lichide pot fi vândute rapid la prețul pieței și transformate în bani. Dacă aceasta este o marfă, atunci aceasta înseamnă viteza vânzării sale la un preț nominal. Doar banii au lichiditate absolută.

Există și lichiditatea întreprinderii, care este înțeleasă ca capacitatea sa de a plăti înaintea altor entități. Acesta determină cât de repede compania este capabilă să ramburseze datoria cu ajutorul capitalului de lucru.

Atunci când se efectuează o analiză financiară, este necesar să se analizeze activele și pasivele existente ale întreprinderii.

Activele în funcție de gradul de lichiditate sunt împărțite în:

Datoriile organizației pot fi, de asemenea, împărțite în grupuri:

Lichiditatea unei întreprinderi este calculată pe baza anumitor instrumente, care sunt indicii de lichiditate. Investitorii folosesc rata de lichiditate actuală, creditorii îl folosesc rapid, iar furnizorii folosesc rata de lichiditate absolută pentru a clarifica capacitatea companiei de a-și plăti obligațiile.

Lichiditatea unei întreprinderi este calculată pe baza anumitor instrumente, care sunt indicii de lichiditate. Investitorii folosesc rata de lichiditate actuală, creditorii îl folosesc rapid, iar furnizorii folosesc rata de lichiditate absolută pentru a clarifica capacitatea companiei de a-și plăti obligațiile.

Se numește capacitatea unei companii de a plăti datoria cu active circulante lichiditatea curentă. Calculat astfel:

O valoare a coeficientului mai mică de unu înseamnă insolvență completă.

Raport rapid de lichiditate similar cu indicatorul anterior, dar nu ia în calcul inventarul. Formula de calcul:

El spune că dacă o vânzare rapidă a mărfurilor este imposibilă, cât de repede își va achita compania obligațiile.

Dacă numerarul și investițiile pentru o perioadă scurtă sunt atribuite pasivelor pe termen scurt, atunci obținem raportul absolut de lichiditate. Formula de calcul a acestuia este:

Principala diferență dintre acești indicatori este că ratele de lichiditate actuale și rapide caracterizează solvabilitatea organizației pe termen mediu și lung, iar indicatorul absolut - pe termen scurt.

Este necesar să se străduiască pentru norma raportului absolut de lichiditate nu mai puțin de 0,2, ceea ce înseamnă posibilitatea unei plăți zilnice de 20% către creditori. Aceasta face parte din pasivele pe termen scurt, care vor fi returnate în viitorul apropiat în detrimentul numerarului disponibil.

Indicatorul este considerat de analiști drept unul dintre cele mai stricte criterii pentru lichiditatea unei companii. De regulă, companiile se confruntă cu o lipsă de numerar, așa că este adesea sub normă.

Sunt situații când valoarea coeficientului a ajuns la 0,5, ceea ce este peste normă. Acest lucru poate indica faptul că întreprinderea are dintr-o dată o mulțime de numerar gratuit în conturile sale, care din anumite motive nu sunt utilizate în procesul de producție. Prin urmare, o valoare supraestimată nu indică o solvabilitate foarte bună a companiei.

Sunt situații când valoarea coeficientului a ajuns la 0,5, ceea ce este peste normă. Acest lucru poate indica faptul că întreprinderea are dintr-o dată o mulțime de numerar gratuit în conturile sale, care din anumite motive nu sunt utilizate în procesul de producție. Prin urmare, o valoare supraestimată nu indică o solvabilitate foarte bună a companiei.

Când analizați indicatorul, trebuie să știți bine cum specificul industriei afectează nivelul de solvabilitate. Aici, mult depinde de viteza de rotație a activelor și pasivelor curente.

Raportul crește atunci când datoriile față de alte întreprinderi în perioada scurtă, stocurile și activele imobilizate scad, iar finanțarea pe termen lung a întreprinderii crește. Dar acest lucru nu afectează întotdeauna solvabilitatea.

Merită luat în considerare volumul vânzărilor și producției de produse, de care depind direct pasivele curente. Dacă volumele sunt stabile sau în continuă creștere, atunci obligațiile de datorie vor fi rambursate în orice caz și se vor crea altele noi, deoarece acest proces este continuu.

Prin urmare, acești coeficienți se aplică cel mai bine fie în etapa inițială a existenței întreprinderii, fie în timpul lichidării acesteia.

Pentru mai multe informații despre ceea ce puteți învăța pe baza acestui indicator, vedeți următorul videoclip:

În bilanţ, activele şi pasivele sunt atribuite coduri. Dacă există o finalizare pentru o anumită perioadă, puteți calcula cu ușurință coeficientul folosind indicatori cu următoarele coduri:

Deci, codul 1240 include investițiile în termen de un an. Acestea includ titluri de valoare, obligații de datorie ale altor întreprinderi. Cod 1250 - bani, inclusiv la casierie, pe conturi curente, transferuri. 1510 sunt împrumuturi, 1520 sunt conturi de plătit, codul 1550 în bilanţ include alte datorii.

Rata de lichiditate absolută(analogul englez al raportului de numerar) - raportul dintre partea cea mai lichidă a activelor și pasivele curente (pe termen scurt). Cea mai lichidă parte a activelor include numerarul și echivalentele de numerar. Indicatorul arată ponderea pasivelor curente ale companiei care pot fi rambursate imediat. Acest indicator aparține grupului de indicatori de lichiditate.

Valoarea normativă este de la 0,1 la 0,2. Un indicator mai mic indică faptul că compania nu va putea rambursa datoriile la timp dacă plățile vor scadea în curând. O valoare peste norma poate indica, de asemenea, probleme în companie și poate indica o strategie ineficientă de gestionare a resurselor financiare. Numerarul, spre deosebire de alte active, nu participă la procesul de producție și vânzare, nu generează venituri pentru companie. Prin urmare, un indicator prea mare indică faptul că o parte semnificativă a capitalului este deturnată către formarea de active neproductive.

Dacă valoarea indicatorului este sub normă, atunci compania poate împrumuta bani, implementați o parte din extra active pentru a mări valoarea celor mai lichide active. Dacă valoarea indicatorului este mai mare decât norma, atunci compania poate investesc o parte din bani(peste norma) în activități de producție și marketing, în investiții financiare etc.

Rata de lichiditate absolută = Numerar și echivalente de numerar / Datorii curente

Numerarul este un mijloc pe care toți participanții la procesul financiar sunt de acord să îl schimbe atunci când efectuează tranzacții financiare. Pentru ca numerarul să fie clasificat ca active circulante, este necesar să nu existe restricții privind stocarea și utilizarea lor. Această situație este posibilă, de exemplu, în cazul unei hotărâri judecătorești de sechestru de fonduri. Dacă există astfel de restricții, atunci este necesară ajustarea indicatorului de numerar și echivalente de numerar, care este utilizat în calculul indicatorului.

Companiile afișează adesea numerar restricționat ca numerar și echivalente de numerar în bilanț. În acest caz, informații despre restricții pot fi găsite în notele la situațiile financiare. Pe lângă reducerea cantității de numerar și echivalente de numerar cu valoarea părții limitate, este, de asemenea, necesară ajustarea valorii datoriilor curente și scăderea celor asociate cu limită.

SA „WebInnovation-plus”

Unitate de măsură: mii de ruble

Rata de lichiditate absolută (2016) = 75/242 = 0,31

Rata de lichiditate absolută (2015) = 46/236 = 0,2

Datele obținute arată că în 2015 fiecare rublă de datorii curente a reprezentat aproximativ 0,2 ruble de numerar și echivalentele acestora. Astfel, SA „WebInnovation-plus” și-a putut îndeplini obligațiile în 2015. În 2016, situația s-a schimbat, iar valoarea coeficientului a fost de 0,31.

Pentru a reduce această valoare, este recomandabil să alocați o parte din fonduri, de exemplu, pentru achiziționarea de obligațiuni ale altor întreprinderi. Acest lucru vă va permite să primiți venituri suplimentare din dobânzi și, în același timp, să rămâneți lichid. Mărimea optimă a unei astfel de investiții va fi de 75 - (242 * 0,2) = 26,6 mii de ruble. În consecință, (75 - 26,6) = 48,4 mii de ruble. - aceasta este suma de numerar și echivalente la care lichiditatea absolută se va încadra în limitele de reglementare cu o valoare constantă a sumei datoriilor curente.