Lichiditatea se numește ușurința implementării, transformarea valorilor în active financiare pentru a achita obligațiile monetare curente. Capacitatea unei firme de a acoperi datoria pe termen scurt folosind active circulante este determinată de ratele de lichiditate. Fiecare dintre indicatori compară mărimea pasivelor curente ale companiei și a fondului de rulment destinat achitării acestor datorii.

Raportul curent de lichiditate (raportul de acoperire total, raportul de circulație, acoperirea pasivelor, datoriei, datoriilor) caracterizează capacitatea firmei de a acoperi datoriile pe termen scurt folosind active „urgente”. Indicatorul financiar este coeficientul împărțirii activelor circulante la pasivele curente. Analiștii iau cifre din bilanț.

Cu cât valoarea este mai mare, cu atât solvabilitatea companiei este mai mare. La calcularea raportului de acoperire a datoriilor, se ia în considerare faptul că este imposibil să se vândă urgent toate activele. Indicatorul găsit este de interes pentru conducere și pentru investitori.

Formula de calcul:

Ktl = fond de rulment / datorii pe termen scurt.

Conform bilanțului contabil:

Ktl = (p. 1200 + p. 1170) / (p. 1500 - p. 1530 - p. 1540).

Valori pentru calcularea coeficientului:

Formula de calcul în Excel și grafic:

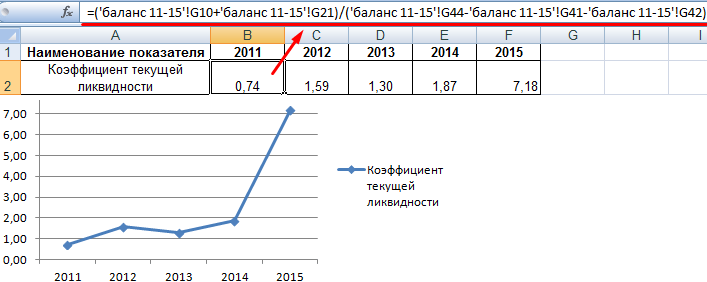

Rata indicatorului este cuprinsă între 1,5-2,5 (cifrele specifice depind de industrie). În 2011, raportul curent de lichiditate este mai mic de 1, ceea ce indică un risc financiar ridicat. În această perioadă, este posibil ca întreprinderea să fi întâmpinat dificultăți în plata facturilor curente.

După 2012, situația s-a stabilizat. Valoarea este cuprinsă între 1,3 - 1,9. O creștere accentuată a raportului în 2015 și excesul semnificativ al acestuia de limita superioară a normei pot indica o utilizare insuficientă a activelor circulante, o structură irațională de capital.

Raportul de acoperire a datoriilor nu oferă întotdeauna o idee despre starea reală a lucrurilor în organizație. Dacă compania are stocuri mici, facturile sunt furnizate rapid și ușor cu bani, atunci poate funcționa calm și cu o valoare scăzută a indicatorului. În același timp, firmele cu stocuri mari și vânzarea de bunuri la credit se confruntă cu dificultăți cu o valoare suficientă a raportului.

Pentru bănci, furnizori, acționari, raportul rapid de lichiditate prezintă un interes mai mare. Companiile se pot trezi într-o situație în care trebuie să achite imediat datoria pe termen scurt. Veți avea nevoie de toți banii, valorile mobiliare și alte surse de fonduri care pot fi convertite rapid în numerar.

Raportul lichidității (raport intermediar de acoperire, indicator al lichidității rapide, urgente, critice) arată ce parte a datoriilor pe termen scurt poate fi rambursată în cazul unei situații critice. Se iau în considerare numai activele foarte lichide (numerar, titluri ușor tranzacționabile, creanțe). Stocurile nu sunt luate în considerare (valoarea lor de lichidare este egală cu zero, deoarece, în cazul unei vânzări forțate, compania poate suferi pierderi tangibile).

Raportul critic de lichiditate este coeficientul împărțirii activelor curente foarte lichide la pasivele curente. Numerele pentru calcul sunt preluate din bilanț.

Ksl = (fonduri + investiții în numerar pe termen scurt + creanțe pe termen scurt) / datorii curente.

Calcul în funcție de datele bilanțului contabil:

Ksl = (p. 1240 + p. 1250 + p. 1260) / (p. 1500 - p. 1530 - p. 1540).

Valorile din numerator (de exemplu, bilanțul în Excel):

Numitorul în calcularea lichidității urgente este datoriile curente (ca și în calcularea lichidității curente; a se vedea mai sus).

Să calculăm raportul intermediar de acoperire folosind link-urile de sold:

Intervalul de 0,7-1 este considerat norma pentru indicator. Pentru întreprinderea considerată, valoarea coeficientului este aproape de zero. Aceasta înseamnă că companiile vor refuza să acorde împrumuturi sau să emită un împrumut la o rată a dobânzii mai mare. Există, de asemenea, un risc ridicat de a pierde potențiali investitori.

Analiza financiară a activităților organizației este cel mai important punct cheie atât pentru economia statului în ansamblu, cât și pentru organizarea activității eficiente a unității sale comerciale specifice.

Procesul analitic în sine este calculul parametrilor sau coeficienților informativi și avansarea concluziilor pe baza valorilor obținute.

Draga cititorule! Articolele noastre vorbesc despre modalități tipice de rezolvare a problemelor juridice, dar fiecare caz este unic.

Dacă vrei să știi cum să vă rezolvați exact problema - contactați formularul de consultant online din dreapta sau sunați telefonic.

Este rapid și gratuit!

Metoda coeficientului de analiză include calculul diferitelor grupe de coeficienți, printre care un loc special în evaluare este ocupat de ratele de lichiditate. În primul rând, raportul de acoperire permite evaluarea stării lichidității sau, cu alte cuvinte, a solvabilității.

Lichiditatea unei întreprinderi este unul dintre cele mai importante criterii ale activității sale și arată gradul capacității sale de a-și plăti pasivele pe termen scurt în detrimentul activelor vândute rapid.

Pur și simplu, lichiditatea exprimă solvabilitate. Pentru a analiza starea și dinamica acestuia, se calculează un număr de coeficienți, inclusiv coeficientul de acoperire.

Raportul de acoperire sau lichiditatea curentă este un indicator economic, exprimat în valoare numerică și care înseamnă rezultatul proporției dintre activele circulante și pasivele curente. Este folosit pentru a analiza solvabilitatea organizațiilor și a dezvolta măsuri pentru creșterea acesteia. Calculat pe baza datelor contabile.

Ca indicator financiar, raportul de acoperire joacă un rol important în determinarea nivelului de rentabilitate a activității economice. Prin urmare, necesită un calcul constant pentru a elimina posibilele riscuri de faliment.

Raportul de acoperire arată cât de mult compania este capabilă să-și acopere datoriile curente prin active circulante. În consecință, cu cât rata de acoperire este mai mare, cu atât organizația este mai solventă.

De fapt, pasivele curente sunt acoperite în mare parte de active circulante. Dar pentru a asigura solvabilitatea, este important ca suma activelor circulante să depășească suma totală a pasivelor curente. Prin urmare, valoarea normală a factorului de acoperire este considerată a fi de la 1 la 2,5.

Când indicatorul este egal cu unul, putem spune că compania operează în condiții de egalitate a activelor și pasivelor. Trebuie amintit că nu toate activele curente pot fi realizate rapid, prin urmare, cu o astfel de valoare a coeficientului, rămâne riscul de a nu asigura dezvoltarea corectă a stării financiare a organizației. În plus, cu acoperirea urgentă a pasivelor, întreprinderea ar trebui să aibă cel puțin o parte minimă din fondul de rulment necesar pentru a-și continua activitatea economică.

Dacă indicatorul depășește 3, atunci economiștii judecă formarea activelor gratuite și, prin urmare, ineficiența utilizării lor. Într-o astfel de situație, întreprinderea riscă să rămână cu active circulante inutile care nu mai pot fi investite în producție.

Raportul financiar al lichidității curente oferă informații despre solvabilitatea nu numai a administrației întreprinderii, ci și:

Raportul de acoperire a investițiilor exprimă partea activelor care au surse de finanțare și indică astfel independența financiară a întreprinderii. Acest raport este destinat confirmării stabilității financiare prin acoperirea investițiilor.

Calculul raportului de acoperire a investițiilor este destinat în primul rând investitorilor și le permite acestora să evalueze starea obiectului investiției. Cu alte cuvinte, după analiza rezultatelor calculării coeficientului, se poate judeca dezvoltarea cu succes a organizației sau posibilul faliment.

KPI = (SK + Do) / OK

SK - capital propriu;

DO - obligații pe termen lung;

OK - capital total.

Pentru o analiză completă a eficienței investițiilor investiționale, este necesară o comparație a rezultatelor obținute în raport cu valorile standard ale coeficientului. Ca rezultat al comparației, se trag următoarele concluzii:

Raportul de acoperire a datoriilor este destinat să reflecte capacitatea unei unități de afaceri de a-și îndeplini obligațiile datoriei. Conceput pentru a evalua capacitatea unei întreprinderi de a-și recupera datoriile în cazul unei creanțe simultane de la toți creditorii. Pe baza rezultatelor evaluării rezultatelor calculului, este important ca coeficientul să nu se dovedească a fi mai mic decât unul, altfel se poate judeca instabilitatea financiară a obiectului de analiză.

Dar este și mai important să controlăm dinamica raportului de acoperire a datoriilor și, dacă tinde să scadă pe parcursul mai multor perioade de facturare, putem concluziona că compania pierde corespondența dintre profit și acoperirea investiției. Organizația trăiește din datorii care depășesc capacitatea sa de plată.

Dacă valoarea coeficientului depășește în mod constant unul, atunci putem concluziona cu încredere că compania este capabilă să își acopere toate datoriile, precum și că are fonduri proprii de rezervă. Fondurile proprii gratuite pot fi trimise pentru dezvoltarea activităților financiare și economice sau rezervate pentru cheltuieli neprevăzute sub forma creării unui capital de rezervă.

Formula pentru calcularea raportului de acoperire a datoriilor este următoarea:

Eficiență = BH / DO

ЧД - suma venitului net pentru perioada de facturare;

DO - valoarea obligațiilor datoriei pentru aceeași perioadă.

Rezultatul calculării raportului de acoperire a activelor înseamnă un indicator al solvabilității companiei pentru obligațiile sale de creanță folosind propriile active. Acest raport de acoperire exprimă o parte din activele proprii sub formă de numerar și resurse materiale, care acoperă datoria totală.

Raportul de acoperire a activelor nu are o valoare de echilibru normativ, dar cel mai bine este, mai ales pentru companiile mari, dacă indicatorul se dovedește a fi mai mare de 2. În firmele mici, în special în cele care furnizează diverse servicii, valoarea raportului ar trebui să adere până la 1,5.

Atunci când analizăm raportul de acoperire a activelor, este important să ne amintim că valoarea lor contabilă diferă cel mai adesea semnificativ de valoarea de piață. Prin urmare, valoarea finală a indicatorului calculată conform datelor din bilanț denaturează foarte mult evaluarea stării financiare reale.

Pentru a calcula coeficientul, trebuie să respectați următoarea secvență:

Conform pașilor de calcul enumerați, se obține formula:

Kpa = ((A-HA) - (KO-Kkz)) / Oob

A - valoarea activelor;

NA - valoarea activelor necorporale;

KO - valoarea pasivelor pe termen scurt;

Ккз - valoarea împrumuturilor și împrumuturilor pe termen scurt;

Oob - suma totală a obligațiilor.

O analiză a lichidității unei întreprinderi este necesară în orice etapă a activităților sale financiare și economice.

Pentru a trage concluzii despre solvabilitate și dezvoltarea de măsuri pentru îmbunătățirea acesteia, va fi inițial necesar să se efectueze o serie de calcule și anume să se calculeze doi coeficienți principali:

Raportul global de acoperire se obține prin împărțirea activelor curente ale companiei la pasivele pe termen scurt din perioada curentă. Ca rezultat, se formează formula:

OKP (Total Coverage Ratio) = AKtek / PAStek

AKtek - suma activelor circulante;

PAStek - suma pasivelor curente.

Pe baza rezultatelor calculului, se obțin valori digitale, care trebuie comparate cu indicatorii standard:

Raportul intermediar de acoperire este destinat unei analize mai specifice a lichidității organizației.

Prin urmare, nu toate activele circulante sunt luate ca bază pentru calcul, ci numai:

Valoarea activelor listate este împărțită la valoarea datoriilor pe termen scurt. Ca rezultat, raportul arată cât de multă datorie pe termen scurt se încadrează pe o rublă din costul activelor pe termen scurt cu vânzare rapidă.

Valoarea optimă a coeficientului este 1. Trebuie amintit că, în primul rând, coeficientul depinde de valoarea semantică a creanței, prin urmare, cu cât este mai îndoielnică, cu atât starea financiară a întreprinderii este mai rea.

Rapoartele de acoperire calculate, concepute pentru a determina nivelul lichidității organizației, sunt comparate nu numai cu valorile standard, ci necesită, de asemenea, o analiză și o evaluare mai detaliată din punctul de vedere al:

După anumite concluzii, puteți utiliza recomandări importante pentru a crește solvabilitatea:

Organizarea activității unei întreprinderi moderne este un proces complex. Pentru a-i evalua eficacitatea, sunt colectate și evaluate informații dintr-o varietate de indicatori. Acest lucru permite conducerii să identifice factorii care inhibă dezvoltarea și să îi elimine în viitor.

Cu toate acestea, pentru investitori, asemenea cercetări sunt la fel de importante. Raportul de acoperire și o serie de alți indicatori îi ajută să tragă o concluzie cu privire la oportunitatea finanțării activităților unei anumite companii. Prin urmare, serviciul financiar și analitic trebuie să monitorizeze în mod regulat acoperirea sau ratele de lichiditate pentru a-și menține ratingul investițional la cel mai bun nivel. Acest lucru asigură că compania se va dezvolta armonios.

Indicatorii de lichiditate joacă un rol important în analiza eficienței managementului capitalului. Datele unor astfel de studii sunt de interes pentru conducerea întreprinderii, fondatorii și creditorii acesteia. Dacă structura de capital îndeplinește toate standardele, aceasta va reflecta raportul de acoperire.

În lumea modernă, aproape orice companie folosește capital împrumutat. Acest lucru permite întreprinderii să-și dezvolte, să-și extindă producția. Dar, folosind surse de finanțare plătite, va fi necesar să se acorde la timp anumite fonduri sub formă de dobânzi. Prin urmare, investitorul trebuie să fie sigur că organizația are capacitatea de a-și achita datoriile pe termen scurt. Acest lucru se determină utilizând raportul de acoperire global și un număr de alți indicatori.

Lichiditatea este capacitatea unei companii de a-și achita integral datoria care rezultă din utilizarea surselor de finanțare plătite în timp util.

Raportul de acoperire (lichiditate) se calculează conform situațiilor financiare. Pentru aceasta, analistul financiar folosește informațiile din formularul 1 „Sold” pentru calcule. Datoriile curente sunt comparate cu valoarea capitalului circulant. La urma urmei, datorită acestora se achită datoriile pe termen scurt.

Raportul de acoperire a surselor de formare a activelor în calcule ia în considerare viteza cu care fiecare element din bilanț poate fi convertit în numerar. La urma urmei, această formă este rambursată datoriei.

La calcularea raportului de acoperire a activelor, analiștii iau în considerare diferite elemente de capital de apărare. Fiecare dintre ele se distinge prin anumite viteze de conversie în numerar. Acest lucru contribuie la distribuirea fondului de rulment în grupuri. Fiecare dintre ele se caracterizează printr-un anumit grad de lichiditate. Cele mai rapid retrase sunt fondurile din conturi sau la casierie. Sunt urmate de valori mobiliare, facturi bancare.

Conturile de primit sunt mai puțin lichide. Este urmat de stocuri în depozite. Cele mai dificil de realizat sunt clădirile și structurile, precum și construcția în desfășurare. Această clasare ne permite să înțelegem care este probabilitatea ca investitorii să își primească fondurile și dobânda pe termen scurt.

Utilizând formule pentru calcularea raportului de acoperire, analiștii evaluează eficacitatea structurii surselor de formare a bilanțului. Ele pot fi împărțite în general în fonduri proprii și împrumutate. Studiind raportul acoperirii pasivelor curente în funcție de capitalul propriu, se pot identifica tendințe negative în distribuția surselor de finanțare. Fără fonduri împrumutate, compania pierde posibilitatea de a extinde producția.

Ca rezultat, acesta primește mai puțin profit în perioada de raportare. Dar, folosind fonduri suplimentare plătite în cifra de afaceri, puteți crește semnificativ rezultatul muncii dvs. Cu toate acestea, aici este important să determinați suma maximă admisibilă a conturilor curente de plătit, care vă va permite să obțineți cel mai mare venit net. Cu cât este mai mare suma capitalului împrumutat în structura bilanțului, cu atât este mai scăzut ratingul investițional. Doar prin corelarea tuturor acestor indicatori, este posibil să se obțină cea mai eficientă structură a surselor de finanțare.

La calcularea ratelor actuale de acoperire a datoriilor, se aplică o anumită formulă. Acest lucru vă permite să estimați ce parte a activelor va merge pentru a achita capitalul împrumutat. Raportul de acoperire, a cărui formulă este prezentată mai jos, se calculează după cum urmează:

Кп = (А - ON - KO): (TO + KO), unde A - moneda bilanțului, NA - active necorporale, KO - pasive pe termen scurt, TO - pasive pe termen lung.

Valoarea normativă pentru întreprinderile dintr-o anumită industrie nu este aceeași. Pentru industrie este egal cu 2, iar în sectorul serviciilor - 1,5. Cu cât indicatorul este mai mare, cu atât riscul pentru investitori este mai mic. Dar un număr prea mare vorbește despre utilizarea ineficientă a capitalului.

Raportul general de acoperire ar trebui analizat în perioada curentă, precum și în dinamică. De asemenea, ar trebui să știți valoarea sa normativă în industria funcționării companiei. Prin urmare, se utilizează o metodologie pentru a calcula raportul de acoperire al întreprinderilor concurente. Studiul dinamicii va permite evidențierea tendinței de dezvoltare, precum și determinarea factorilor constrângători. Analiza indicatorului pe baza rezultatelor perioadei curente este comparată cu valoarea standard pentru industrie. Dacă indicatorul este mai mic decât cel recomandat, acesta indică o solvabilitate redusă și uneori indică riscul falimentului.

Dacă, în calcule, s-a determinat un raport de lichiditate egal sau puțin mai mare decât cel normativ, aceasta indică funcționarea eficientă a capitalului. Solvabilitatea și atractivitatea investițiilor sunt ridicate. Dar în cazul în care raportul este mult mai mare decât media industriei, cu o solvabilitate ridicată, acest lucru indică o eficiență scăzută a gestionării capitalului.

Studiind raportul de acoperire al soldului, ar trebui să împărțiți toate articolele sale în grupuri. Activul este format din 4 categorii:

Pasivele trebuie împărțite în același mod. De asemenea, va avea 4 grupuri:

Prin compararea categoriilor respective, este posibil să se determine dacă bilanțul este lichid. Dacă există abateri de la normă, conducerea ar trebui să ia imediat o serie de măsuri pentru a elimina factorii adverse. Eficiența întreprinderii depinde de aceasta.

Analizând indicatorii de acoperire, ar trebui să se ia în considerare bilanțul unei întreprinderi în contextul structurii sale. Acest lucru va permite managerului financiar să înțeleagă ce factori cauzează abaterile, dacă există.

Dacă toți indicatorii sunt în raporturile solicitate, puteți găsi modalități de îmbunătățire a structurii lor, chiar și în absența abaterilor.

Kp = s.1200: (s.1520 + s.1510 + s.1550).

Datele sunt comparate în timp și cu indicatorul intra-industrial. Cu toate acestea, acest lucru nu oferă o imagine completă. Prin urmare, împreună cu lichiditatea totală, se calculează un număr de rapoarte parțiale. De asemenea, un analist financiar poate calcula fondul de rulment net pentru a analiza situația din diferite unghiuri. Acest lucru va da o estimare a cât de mult din fondurile proprii ale companiei sunt în circulație. Lipsa acestor fonduri indică incapacitatea organizației de a-și achita obligațiile.

În întreaga lume, analiștii financiari, împreună cu indicatorii de lichiditate, calculează raportul de acoperire a datoriilor. Pentru a-l calcula, utilizează date nu numai din bilanț, ci și din formularul 2. Situația de profit și pierdere a companiei afișează suma venitului net pe care compania a primit-o în perioada de raportare.

Pentru a calcula acest indicator, se folosește următoarea formulă:

Kpd = NP: KO, unde NP este venitul net.

Dacă rezultatul este mai mic de 1, compania nu merge bine. De asemenea, analiza trebuie efectuată în dinamică. Când scade, este necesar să se urmărească factorii unor astfel de modificări. În caz de situații de forță majoră, având o sumă suficientă de venit net, compania va putea rambursa integral datoria. Acest lucru este adevărat tocmai pe termen scurt.

Raportul de acoperire, care este luat în considerare în viitor, este luat în considerare de investitori. Acest lucru le permite să își evalueze riscurile. Pe termen scurt, compania își poate achita datoriile dacă A1 + A2> P1 + P2, precum și A4< П4. Это делает целесообразным привлечение заемного капитала. В долгосрочной перспективе компания сможет погасить свои обязательства, если А3 >P3 și A4< П4. В зависимости от целей кредитора ликвидность рассматривается в плановом периоде на различную по длительности перспективу.

Pentru chiar managementul companiei, această abordare va face posibilă prezicerea dezvoltării în viitor, precum și corectarea acestei mișcări. Dar dacă, după analiza structurii bilanțului, s-a stabilit că A4> P4, se recunoaște că suma fondurilor este insuficientă pentru achitarea obligațiilor. În acest caz, conducerea ar trebui să ia măsuri imediate pentru a optimiza performanța acoperirii. În caz contrar, în cazul unei nevoi de plată urgentă a creditorilor, aceasta nu va putea face acest lucru. După ce ați pierdut încrederea investitorilor, va fi destul de dificil să vă restabiliți reputația.

După ce v-ați familiarizat cu un astfel de instrument de analiză financiară precum raportul de acoperire, puteți efectua în mod corect cercetări privind solvabilitatea companiei și le puteți interpreta în mod adecvat. Aceste informații vă vor permite să organizați în mod corespunzător munca de capital.

Printre numărul imens de parametri economici și financiari care permit evaluarea capacităților și potențialului oricărei întreprinderi, raportul de acoperire a datoriilor este unul dintre puținii indicatori care este utilizat nu numai de teoreticieni, ci și de oamenii de afaceri angajați în activități comerciale. Valoarea practică a coeficientului prezentat este aceea că demonstrează capacitatea antreprenorului de a-și îndeplini obligațiile în temeiul împrumuturilor curente.

Acest indicator financiar este de interes pentru potențialii creditori ai companiei dvs., investitorii și partenerii săi. Informațiile prezentate în articol vor ajuta entitățile de afaceri să înțeleagă esența acestui coeficient, să afle ce factori îi afectează valoarea și cum poate fi crescut acest indicator financiar. Articolul îi va interesa nu numai pe antreprenorii cu experiență, ci și pe cei care doar intenționează să își organizeze propria afacere, precum și pe studenții și profesorii universităților economice care rareori se confruntă cu nevoia de a rezolva probleme comerciale importante în viața reală.

În ciuda faptului că majoritatea antreprenorilor au o atitudine negativă față de orice tip de împrumut, trebuie să suporte acest fapt și să utilizeze fonduri împrumutate pentru a-și dezvolta afacerea. Și acest lucru este considerat destul de normal. Pentru dezvoltarea eficientă a afacerii dvs. (sau implementarea proiectelor comerciale promițătoare), aveți nevoie de injecții financiare. De regulă, acestea sunt sume mari care sunt nerealiste de colectat într-o perioadă scurtă de timp, punând deoparte o anumită parte din profitul obținut. Pe de altă parte, există entități de afaceri care sunt fericite să ia împrumuturi, să le investească în diverse proiecte, să stingă dobânda în detrimentul altor împrumuturi etc. Aceste două exemple prezintă extreme opuse, care nu sunt potrivite pentru oamenii de afaceri care câștigă bani prin muncă cinstită și își dezvoltă afacerile.

Pentru a determina dacă este posibil să atrageți împrumuturi suplimentare pentru a vă dezvolta afacerea, aflați raportul de acoperire a datoriilor dvs. cu capital propriu. Acest indicator este considerat foarte simplu: trebuie să împărțiți capitalul social al companiei la capitalul împrumutat. Dacă ați primit o valoare care depășește una, atunci situația financiară din companie nu ar trebui să cauzeze îngrijorare. Dar în cazul în care raportul de acoperire este mai mic decât unul, este necesar să se ia măsuri pentru a elimina situația care a apărut.

Se pare că activele proprii ale firmei nu se suprapun peste fondurile împrumutate, adică dacă toți creditorii care au împrumutat resurse financiare cer rambursarea împrumuturilor, nu veți avea resurse suficiente pentru a îndeplini toate cerințele. Companiile care se află în astfel de situații, cel mai probabil, nu vor putea obține noi împrumuturi, indiferent de scopul lor.

Dacă luați orice manual modern despre economia afacerilor, veți vedea o listă destul de mare de formule care sunt necesare pentru a calcula coeficientul luat în considerare. Dar nu toate sunt folosite în practică.

Pentru a evalua solvabilitatea și fiabilitatea unei companii care operează (cu excepția indicatorului de mai sus),:

O formulă în care raportul este raportul dintre activele curente ale societății și pasivele sale.

Raportul dintre toate activele curente ale întreprinderii și datoriile curente. În acest caz, sunt luate numai active lichide care pot fi vândute la cost normal cu pierderi minime.

Calcul pe baza datelor obținute din bilanț.

Raportul dintre venitul net primit și suma tuturor pasivelor într-o perioadă de timp.

Pentru a analiza valorile obținute ale ratelor de acoperire a datoriilor, este necesar să țineți cont de ramura economiei de care aparține compania dumneavoastră. În general, putem spune că acest indicator în intervalul 1.3-2.5 (în unele manuale puteți găsi alte intervale, de exemplu, 1.1-2) este satisfăcător. Adică, dacă ați calculat coeficienții și ați obținut un rezultat mediu de 2, înseamnă că compania se dezvoltă în direcția corectă.

Dacă raportul de acoperire a datoriei conform uneia dintre formulele prezentate este mai mic de 1, înseamnă că ați trecut peste acea linie periculoasă dincolo de care probabilitatea falimentului unei întreprinderi crește exponențial în fiecare zi. În acest caz, este necesar să acționăm foarte rapid, evaluând cu atenție fiecare pas. Poate că investitorii sau atragerea de noi parteneri vă vor ajuta (numai în cazurile în care afacerea este extrem de profitabilă), o altă opțiune pentru salvarea companiei este negocierile cu conducerea instituțiilor financiare pentru a obține sărbători legale sau pentru a desfășura o restructurare reciproc avantajoasă a obligațiilor datoriei .

Un raport de acoperire a datoriilor de 1 la 1,5, de regulă, indică fie rentabilitatea generală scăzută a afacerii (în unele sectoare ale economiei, este destul de normal), fie că compania dvs. se apropie de un punct critic (când raportul este mai puțin de 1) și este posibil ca în viitorul apropiat să aveți de-a face cu salvarea ei. În acest caz, trebuie să vă direcționați toate eforturile pentru a reduce conturile de plătit și a crește activele lichide. În plus, încercați să studiați cu atenție structura obligațiilor dvs. actuale, probabil după schimbarea unor clauze ale acordurilor cu băncile partenere, situația se va echilibra și se va stabiliza.

Dat fiind faptul că raportul de acoperire a datoriilor este raportul dintre activele firmei și pasivele acesteia și acestea tind să se schimbe în timp, trebuie să recalculați acest indicator în timp. De exemplu, în prima zi a fiecărei luni sau o dată pe trimestru. Având toate informațiile necesare, puteți preveni o deteriorare rapidă a situației financiare a companiei dumneavoastră. De exemplu, parametrul luat în considerare, conform rezultatelor activității firmei dvs., a fost stabil în intervalul 1,8-2, dar în ultimele șase luni a scăzut treptat la 1,5. Această tendință ar trebui privită ca un semnal de avertizare că trebuie să studiați cu atenție activele, veniturile, termenii și condițiile împrumutului, precum și posibilitatea rambursării împrumutului.

În plus, conducerea companiei trebuie să aibă grijă ca aceste informații să fie atent păzite. Dacă angajații băncii în care este deservită compania sau furnizorii, partenerii și alte contrapartide află despre tendințele negative în dezvoltarea companiei, pot apărea probleme serioase: cineva va începe să solicite rambursarea anticipată a împrumutului, partenerii vor refuza cooperează, furnizorii nu vor mai furniza amânări etc. etc.

Destul de des, concurenții folosesc cu succes astfel de situații în propriile lor scopuri, încep să exagereze foarte mult amploarea problemelor tale, să semene panică în rândul partenerilor, clienților și furnizorilor, într-un cuvânt, ei fac tot posibilul pentru a-ți declara rapid falimentul.

Mulți cititori cred că cu cât este mai mare raportul de acoperire a datoriilor, cu atât este mai bine pentru firmă. Dar acest lucru nu este adevărat. Dacă acest parametru capătă o valoare de 2,6-3 și mai mare, înseamnă că nu vă folosiți activele în mod eficient sau nu sunteți implicat în dezvoltarea companiei, ceea ce este la fel de distructiv pentru orice afacere. Într-un mod accesibil, fără a utiliza termeni economici, putem spune că, în acest caz, aveți întotdeauna bani pentru a rambursa împrumuturile, dar nu aveți singuri datorii. În astfel de situații, trebuie să vă gândiți cu atenție la modul în care puteți profita la maximum de resursele gratuite ale companiei.

După cum sa menționat anterior, raportul de acoperire a datoriilor poate fi calculat utilizând formula pentru bilanțul întreprinderii. Dar, în acest caz, în ciuda preciziei ridicate a rezultatelor obținute, nu veți putea efectua o analiză suficient de aprofundată a activităților companiei și de a evalua cât de eficient sunt utilizate resursele sale. Singura concluzie care poate fi trasă după calcule se referă la starea generală a finanțelor companiei: dacă raportul de acoperire a datoriilor este mai mare de 1, atunci totul este în regulă, dacă este mai mic de 1, compania are probleme serioase.

Relația indicatorului luat în considerare cu alți parametri financiari și economici poate fi urmărită chiar și prin formule. Bineînțeles, raportul de acoperire a datoriilor depinde de suma fondurilor de credit și a dobânzii aferente acestora, de venitul net, de dividendele plătite, de mărimea și structura activelor, precum și de alte pasive ale firmei. Trebuie remarcat cititorilor că în procesul de evaluare a activităților și a situației financiare actuale a companiei, care se desfășoară atât pentru uz intern, cât și pentru furnizarea de informații angajaților băncii, investitorilor sau furnizorilor, nu numai raportul de acoperire a datoriilor este calculat.

Pentru un studiu detaliat al companiei, aveți nevoie, de asemenea:

lichiditate și profitabilitate;

raportul dintre capitalul propriu și investițiile și fondurile de credit;

cifra de afaceri a capitalului;

evaluarea completă a riscurilor.

Destul de des, înainte de a lua o decizie cu privire la finanțarea unei companii, investitorii sunt interesați de raportul de acoperire a serviciului datoriilor. Pentru a calcula acest indicator, este necesar să împărțiți profitul net primit pentru o anumită perioadă de timp la suma următorilor parametri: datoria perioadei date, dobânzile la împrumuturi și plățile pentru operațiunile de leasing. Aceste informații arată dacă compania își poate îndeplini toate obligațiile în detrimentul profitului sau este necesar să se conecteze surse suplimentare de finanțare (fond de rulment, împrumuturi pe termen scurt).

Un alt parametru interesant este raportul acoperirii datoriilor în funcție de fluxul de numerar, care arată capacitatea companiei de a deservi datoriile financiare curente pentru o anumită perioadă de timp (cel mai adesea, o lună sau un sfert) în detrimentul fluxurilor de numerar existente. Valoarea optimă a acestui parametru este de 1,3-1,5. Este considerat raportul dintre valoarea fluxurilor de numerar și pasivele companiei. Coeficientul prezentat este de interes pentru investitori, uneori pentru bancheri, și practic nu este utilizat pentru uz intern.

Ratele și indicatorii financiari enumerați permit nu numai să determine capacitatea companiei de a-și îndeplini în timp util obligațiile față de creditori, furnizorii de produse etc., ci și să calculeze cât din fondurile proprii utilizează compania pentru a finanța activități comerciale, precum și pentru a aflați nivelul de dezvoltare al proiectelor sale de afaceri și eficiența personalului de conducere. În plus, trebuie adăugat că, în condiții moderne, rolul coeficienților considerați a crescut semnificativ.

Acest lucru se datorează faptului că destul de des o companie de succes exterior care demonstrează o rentabilitate ridicată și rezultate financiare excelente ale activităților sale, de fapt, se dovedește a fi un potențial faliment, iar acest lucru se poate observa numai după analizarea rapoartelor prezentate.

După un studiu detaliat al subiectului prezentat, mulți cititori care sunt angajați în propria afacere pot calcula valoarea raportului de acoperire a datoriilor dvs. curente și apoi pot analiza rezultatele obținute folosind aceste informații ca ghid.

Ți-a plăcut articolul? Distribuiți prietenilor dvs. în rețelele sociale. rețele:Raport de acoperire(în termeni generali) este un grup de indicatori care oferă șansa de a lua în considerare întreprinderea reală în diverse domenii. Raport de acoperire - raportul dintre activele unei întreprinderi (capital) și volumul total al datoriilor sale. Parametrul arată solvabilitatea organizației în ceea ce privește vânzarea acțiunilor existente și plata creanțelor pe termen scurt.

Raport de acoperire(pentru active) - un parametru care vă permite să evaluați capacitatea companiei de a achita datoria utilizând fondurile de care dispune. Parametrul calculat arată cât din activele trebuie cheltuite pentru a achita datoria. Pentru calcularea coeficientului, de regulă, se utilizează date despre numerar și imobilizări corporale (imobilizările necorporale nu sunt luate în considerare). Raport de acoperire a activelor permite investitorilor să vadă în mod direct succesul actual al organizației, precum și să evalueze probabilitatea falimentului.

Raport de acoperire(pentru dobândă) - un parametru care vă permite să estimați suma venitului înainte de plata dobânzilor la împrumuturi și impozite, luând în considerare costurile asociate rambursării dobânzii. Prin raportul de acoperire a dobânzii, se poate judeca după ce limită poate scădea venitul din exploatare, la care compania va putea deservi dobânda împrumutului.

Raport de acoperire(pentru analiza insolvenței) reflectă proporția împrumuturilor pe termen scurt care pot fi acoperite de activele disponibile. Parametrul arată, de asemenea, capacitatea companiei de a converti activele existente în.

La calcularea solvabilității unei companii, de regulă, se efectuează o analiză a următorilor coeficienți:

1. Raportul de acoperire a activelor - un parametru egal cu raportul dintre activele circulante (circulante) și datoriile pe termen scurt (pasivele curente). pentru calcule, de regulă, este preluat din raportul contabil al companiei. Cu cât acest indicator este mai mare, cu atât se poate lăuda cu mai multă solvabilitate. Raportul de acoperire a activelor confirmă încă o dată că nu tot capitalul organizației poate fi vândut urgent.

Raport de acoperire are multe sinonime. Cel mai popular dintre acestea este raportul curent de lichiditate. Denumirile utilizate sunt „raportul numerar”, „raport activ activ”, CR, „„ și așa mai departe.

Funcțiile raportului de acoperire a activelor includ :

Afișează capacitatea companiei de a-și plăti datoriile la timp pe parcursul unui ciclu de producție. Aceasta se referă la perioada de timp necesară pentru producția și vânzarea oricărui lot de bunuri;

Obținerea de date privind solvabilitatea organizației, adică capacitatea acesteia de a face față datoriilor sale prin active existente (stocuri, numerar, creanțe);

Obținerea de informații utile cu privire la calitatea organizării ciclului de funcționare al întreprinderii, precum și capacitatea de a converti rapid produsele fabricate în numerar. În cazul în care compania nu este capabilă să facă față rambursării la timp a creanțelor sau are o perioadă lungă de rulare a stocurilor, există un risc ridicat de probleme de lichiditate;

Elementele raportului de acoperire, și anume datoriile și activele curente, pot fi utilizate pentru a calcula volumul fondului de rulment (raportul fondului de rulment);

Calculul raportului reprezintă o oportunitate suplimentară pentru investitori și manageri de a evalua perspectivele și solvabilitatea organizației.

Raportul de acoperire poate fi calculat folosind o expresie simplă :

Raport de acoperire = fonduri curente (curente) / Datorii curente (, pasive) ale companiei.

Fondurile circulante (curente) ale întreprinderii sunt :

Numerar la îndemână și în contul bancar, precum și echivalentul fondurilor;

- creanțe, luând în considerare fondurile de rezervă pentru acoperirea datoriilor neperformante;

- costul total al barelor de bunuri și materiale (inventar). Acesta din urmă ar trebui să se distingă printr-o cifră de afaceri rapidă în termen de un an;

- altele (investirea banilor în acțiuni sau, în viitor, etc.).

Datoriile curente sunt:

Reclamații restante din partea structurilor bugetare și a furnizorilor;

- împrumuturi care necesită rambursare cât mai curând posibil;

- alte pasive curente.

Analiza raportului de acoperire se realizează luând în considerare următoarele caracteristici :

Raportul optim de acoperire pentru diferite sectoare ale economiei este de la 1,5 la 2,5. Valoarea acestui parametru poate varia în funcție de o serie de criterii - industrie, piață și așa mai departe;

O scădere a raportului de acoperire a activelor mai mică de 1 indică o scădere a solvabilității companiei, o scădere a stabilității sale financiare. Într-o astfel de situație, se poate concluziona că societatea nu este în măsură să își plătească datoriile, cu condiția ca data scadenței să vină în acest moment. În astfel de cazuri, întreprinderea este forțată să caute resurse suplimentare. De exemplu, implementați sau;

O creștere a raportului de acoperire cu mai mult de 1 confirmă teoretic capacitatea companiei de a-și îndeplini în timp util obligațiile și de a desfășura activități operaționale depline;

Un parametru mai mare de 2,5 este un indiciu clar al cheltuielilor iraționale ale capitalului întreprinderii. O astfel de abordare a managementului poate duce la o încetinire a cifrei de afaceri a capitalului investit în acțiuni și la o creștere nejustificată a creanțelor.

În sine, raportul de acoperire a activelor (lichiditate curentă) nu reflectă pe deplin absența unui deficit de numerar în companie. Acest lucru se datorează faptului că structura generală a activelor circulante include nu numai numerar, ci și bunuri, produse finite, materiale, creanțe etc. În consecință, raportul de acoperire a activelor nu permite evaluarea stării reale de lucruri din companie, și anume, ce fel de bunuri au rămas în depozit, dacă plățile se fac la timp, dacă bunurile sunt plătite de cumpărători.

2. Rata de acoperire a dobânzii

- un parametru cheie în evaluarea stabilității financiare a unei întreprinderi în viitorul apropiat. Se utilizează în cazul în care este necesar să se evalueze nivelul profitului operațional la care compania nu va putea deservi dobânda pentru fondurile de împrumut emise. Indicatorul este de interes pentru creditorii care preferă întreprinderile cu performanțe ridicate.

Raport de acoperire(pentru dobândă) vă permite să evaluați independența financiară a organizației față de creditori, adică cât de mult venitul disponibil pentru deservirea datoriei este mai mare decât valoarea dobânzii acumulate la împrumuturi. Pentru calcul, de regulă, se utilizează suma venitului înainte de plata impozitelor și rambursarea împrumutului.

Rata de acoperire a dobânzii denumit adesea raportul de protecție a datoriilor, gradul în care plățile dobânzilor sunt acoperite de venituri. În practica străină, există adesea concepte sinonime precum rata de acoperire a dobânzii, dobânda dobândită obținută și altele.

Scopul raportului de acoperire a dobânzii:

Asistență în evaluarea protecției creditorilor împotriva rambursării nejustificate a datoriilor de către întreprinderi;

Demonstrarea sumei de capital pe care compania a câștigat-o într-o anumită perioadă de timp;

Evaluarea nivelului minim acceptabil al venitului din exploatare la care este posibilă dobândirea serviciului;

Afișarea gradului de costuri financiare fixe ale companiei care poate fi acoperit de venituri;

O oportunitate de a afla ce parte din încasările financiare ale companiei vor fi necesare pentru a acoperi dobânzile la împrumuturi și datoria totală în cursul anului;

Afișarea unui parametru care indică multiplicitatea excesului de venit al companiei peste valoarea plăților dobânzilor.

Rata de acoperire a dobânzii prezintă o serie de dezavantaje :

Nu ia în considerare plățile pentru datoriile principale, care sunt asociate cu plata fondurilor la împrumuturi (de regulă, acestea sunt mai mult decât dobânzi). În plus, la calcularea raportului, chiria pentru active nu este luată în considerare;

Calculul nu permite determinarea cu precizie a serviciului de datorie disponibil. Acest lucru este valabil mai ales dacă compania are cheltuieli semnificative de amortizare.

Raportul de acoperire procentual poate fi calculat folosind formula :

Rata de acoperire a dobânzii (TIE) = Venitul întreprinderii înainte de impozite și dobânzi la împrumuturi / Dobânzi la împrumuturi.

Analiza raportului de acoperire a dobânzii:

Parametrul optim al coeficientului TIE este mai mare de 1;

Valoarea parametrului de la 3 la 4 - capacitatea companiei nu numai de a plăti datoriile, ci și de a avea o rezervă în cazul unei scăderi accentuate a profiturilor;

Coeficient mai mare de 4 - dovezi ale prudenței excesive în atragerea împrumuturilor;

Coeficientul este mai mic de 1 - insolvența companiei și incapacitatea de a-și îndeplini obligațiile financiare;

Coeficientul este egal cu 1 - dovadă că întreaga întreprindere merge să plătească dobânzi pentru datorii.

Fiți la curent cu toate evenimentele importante ale United Traders - abonați-vă la