Conform cerințelor legislației contabile și fiscale actuale, toate entitățile comerciale sunt obligate să calculeze amortizarea. Transferul costului unui obiect la costul bunurilor produse sau al muncii efectuate permite unei organizații să accepte legal sume de amortizare ca cheltuieli și să compenseze fondurile cheltuite. Să aruncăm o privire la modul în care se calculează amortizarea - formula depinde de metoda utilizată.

Cuantumul taxelor de amortizare se determină după formule general acceptate. Principalii indicatori ai calculului sunt costul inițial (PS) și rata de amortizare (HA). Atunci când alegeți metodologia optimă de calcul, trebuie să țineți cont de specificul activităților companiei. Cea mai comună metodă este liniară.

A = PS obiectului mijloacelor fixe x HA.

HA = (1/n) x 100%, unde n este numărul de luni de SPI (viață utilă) a obiectului stabilit în conformitate cu Clasificarea (Rezoluția nr. 1 din 01.01.02).

Să analizăm amortizarea liniară folosind cifre specifice. Să presupunem că un SRL deține o mașină cu un cost inițial de 250.000 de ruble. SPI a fost stabilit la 6 ani (grupa 4), adică 72 luni. Apoi HA lunar = 1/72 x 100% = 1,38%, valoarea deprecierii = 250.000 de ruble. x 1,38% = 3450 ruble. pe luna. 41.400 de ruble vor fi anulate pe an, obiectul va fi anulat complet în 6 ani.

Metoda neliniară se aplică nu pentru fiecare obiect OS separat, ci pentru un grup de obiecte omogene. Totodată, pentru bunurile individuale aparținând grupelor 8-10, cuantumul deducerilor de amortizare, formula de mai sus, se calculează exclusiv liniar.

A = sold total grup x HA / 100.

NA se determină pentru fiecare grupă de amortizare în conformitate cu cerințele clauzei 5 din art. 259.2 din Codul fiscal al Federației Ruse.

Să presupunem că organizația a clasificat vehiculele omogene existente în grupa a 3-a. Costul total al obiectelor este de 1.200.000 de ruble. Valoarea normativă a HA pentru grupa 3 este 5,6. Amortizare lunară pentru grup = 1.200.000 RUB. x 5,6 / 100 = 67.200 de ruble.

O descriere a opțiunilor de calculare a amortizarii în contabilitatea companiilor este cuprinsă în PBU 6/01. Metodele efective sunt reglementate de clauza 18 din Regulament:

Prima metodă este discutată mai sus, iar utilizarea metodelor proporționale este permisă la cererea întreprinderii cu aprobarea opțiunii de calcul a amortizarii în politica contabilă.

A = OC x HA / 100 x Coeficient de accelerare (nu mai mare de 3 conform clauzei 19 din PBU 6/01).

A = PS x n / N, unde n este numărul de ani care au mai rămas până la finalizarea funcționării unității, iar N este numărul total de ani conform SPI stabilit.

A = PS x Volumul produselor produse (prin exploatarea mijloacelor fixe amortizabile) / Volumul produselor preconizate pentru SPI stabilit.

Oricare dintre cele de mai sus poate fi utilizată în funcție de metoda de amortizare. În scopuri fiscale, o întreprindere are dreptul de a utiliza una dintre cele două metode acceptabile conform art. 259 NK - liniar sau neliniar. Stabilirea grupei de amortizare adecvate pentru constituirea SPI se face în conformitate cu cerințele art. 258 la momentul acceptării OS pentru funcționare. Calculul sumelor de amortizare se efectuează conform formulelor de mai sus lunar până când obiectul este radiat sau eliminat complet. Trecerea de la o metodă neliniară la una liniară este permisă să se facă nu mai mult de o dată la cinci ani.

În acest articol, am analizat cum să găsim deduceri pentru amortizare. Formula este utilizată în conformitate cu metoda acceptată de calcul al uzurii. Corectitudinea amortizarii este importanta din punctul de vedere al anularii costurilor, al platii impozitelor si al respectarii timpului de reproducere. Întrucât în economie mijloacele de amortizare sunt considerate ca o sursă de formare și reînnoire a mijloacelor fixe ale unei întreprinderi.

Metoda de amortizare liniară implică anularea valorii unui mijloc fix în părți proporționale egale pe toată perioada de utilizare a acestuia.

Rețineți că amortizarea este un transfer treptat al costurilor suportate pentru achiziționarea sau construirea unui element de imobilizări la costul bunurilor finite, bunurilor, lucrărilor sau serviciilor. Cu alte cuvinte, este folosit pentru a compensa banii cheltuiți pentru construirea sau cumpărarea de proprietăți.

Deducerile de amortizare se efectuează în timpul exploatării efective a proprietății, începând cu situația obiectului imobilizării din bilanțul societății în legătură cu punerea în funcțiune a acestui obiect și terminând cu scoaterea din registru a proprietății.

Există patru metode de calculare a amortizarii. Una dintre aceste metode este liniară, restul metodelor sunt metode neliniare. Rețineți că, datorită ușurinței sale de utilizare, metoda liniară este cea mai utilizată metodă în practică.

Principalele avantaje ale metodei de amortizare liniară:

Ușurință de calcul. Calculul cuantumului deducerilor trebuie făcut o singură dată la începutul exploatării imobilului. Suma primită va fi aceeași pe toată perioada de funcționare.

Contabilitatea corectă a pierderilor de valoare a proprietății. Deducerile de amortizare au loc pentru fiecare obiect specific (spre deosebire de metodele neliniare, în care amortizarea este taxată la valoarea reziduală a tuturor obiectelor din grupul de amortizare).

Transferul egal al costurilor la cost. În cazul metodelor neliniare, în perioada inițială, deducerile din amortizare sunt mai mari decât în perioada ulterioară (smerirea are loc în ordine descrescătoare).

Avantajul este că legislația prevede posibilitatea utilizării acestei metode atât în contabilitate, cât și în fiscalitate, ceea ce evită apariția diferențelor conform PBU 18/02.

Metoda liniară este convenabilă de utilizat în cazurile în care se plănuiește ca obiectul să aducă același profit pe întreaga perioadă de utilizare.

Principalele dezavantaje ale metodei liniare:

Metoda este inadecvată pentru a fi aplicată echipamentelor supuse învechirii rapide, deoarece anularea proporțională a costului acestuia nu asigură concentrarea adecvată a resurselor necesare înlocuirii sale. Echipamentele de producție se caracterizează printr-o scădere a productivității cu creșterea numărului de ani de funcționare. Ca urmare, va necesita costuri suplimentare pentru întreținere și reparații, din cauza avariilor și avariilor. Și între timp, amortizarea va fi anulată uniform, în aceleași sume ca la începutul funcționării, deoarece nu există altă metodă liniară. Valoarea totală a impozitului pe proprietate pe toată durata de viață a proprietății la care se aplică metoda liniară va fi mai mare decât în cazul metodelor neliniare. Întreprinderile care intenționează să actualizeze rapid activele de producție vor găsi mai convenabil să folosească metode neliniare.

Orice companie are dreptul de a alege independent metoda de anulare a deducerilor de amortizare. Potrivit legislaţiei în vigoare, mijloacele fixe sunt împărţite în zece grupe de amortizare, în funcţie de perioada de timp în care acestea au funcţionat.

Totodata, metoda amortizarii liniare trebuie aplicata cladirilor, structurilor si dispozitivelor de transmisie apartinand la trei grupe si anume:

Grupa VIII - obiecte cu o durată de viață de 20-25 de ani;

Grupa IX - obiecte cu o durată de viață de 25-30 de ani;

Grupa X - obiecte cu o durată de viață mai mare de 30 de ani.

Pentru restul obiectelor se poate folosi orice metoda de deducere a amortizarii la alegerea organizatiei, care trebuie consemnata in ordinul privind politica contabila.

Rețineți că metoda de amortizare liniară poate fi utilizată atât pentru proprietăți noi, cât și pentru obiecte care au fost utilizate anterior (operație).

Potrivit art. 259 din Codul fiscal în scopuri de contabilitate fiscală, contribuabilii pot utiliza una dintre metodele propuse de anulare a amortizarii - liniară sau neliniară.

În cazul în care se utilizează o metodă liniară de amortizare, cuantumul deducerilor se determină lunar și pentru fiecare obiect separat (clauza 2 a articolului 259).

Metodologia de calcul a sumelor de amortizare trebuie consolidată în politica contabilă de lucru a companiei. Trebuie amintit că pentru proprietate de la 8-10 grame. (structuri, cladiri, imobilizari necorporale, dispozitive de transmisie) este permisa alegerea numai a metodei de amortizare liniara. Rețineți că metodologia de calcul a amortizarii în contabilitatea fiscală stabilită de organizație poate fi modificată, dar numai de la începutul anului fiscal următor. Totodată, este posibilă schimbarea metodei neliniare la metoda de amortizare liniară o dată la 5 ani (clauza 1 a articolului 259).

Pentru a determina cuantumul taxelor lunare de amortizare într-un mod liniar, este necesar să aveți date despre costul inițial al obiectului, să stabiliți și să calculați rata de amortizare.

1. Costul initial al obiectului

Costul inițial al unui obiect se calculează prin însumarea tuturor costurilor achiziției sau construcției acestuia.

2. Durata de viata utila (perioada de functionare)

Durata de viață utilă (perioada de exploatare) se stabilește prin examinarea listei (clasificării) mijloacelor fixe, în care acestea sunt împărțite.

Dacă obiectul nu este indicat în listă, atunci perioada de funcționare a acestuia este atribuită de organizație, în funcție de:

timpul estimat de utilizare;

uzura fizică estimată;

conditii de functionare asteptate.

3. Formula ratei de amortizare

Rata anuală de amortizare se calculează folosind formula:

K = (1: n) * 100%,

unde K este rata anuală de amortizare;

n este durata de viață în ani.

Dacă trebuie să cunoașteți rata lunară de amortizare, atunci rezultatul este împărțit la 12 (numărul de luni dintr-un an).

4. Formula de calcul liniar a acumularii amortizarii este urmatoarea:

A = PS * K / 12,

unde A este valoarea deducerilor lunare pentru amortizare;

PS - valoarea primară a proprietății;

K - rata de amortizare, calculată după formula de la al 3-lea paragraf.

Pe baza acestor formule, devine clar că principala diferență între această metodă constă în transferul uniform al valorii proprietății către cheltuielile companiei.

Astfel, metoda liniară de calcul a amortizarii este indicată să se aplice dacă activitatea economică este stabilă, aduce un profit uniform și nu necesită o radiere rapidă a mijloacelor fixe.

Un calcul liniar nu este potrivit pentru calcularea uzurii pentru obiecte cu uzură rapidă, cu o intensitate mare a proceselor de producție, precum și cu uzura prematură a proprietății.

În cazul în care producția nouă este în curs de stăpânire, se recomandă încetinirea reducerii amortizarii; iar în cazurile în care organizația nu se confruntă cu un deficit de numerar și poate actualiza activele învechite în timp util, amortizarea accelerată cu înlocuirea ulterioară a echipamentelor, utilajelor, uneltelor etc. scoase din funcțiune va fi optimă.

Exemplu. Metoda de amortizare liniara

Organizația a achiziționat vehicule ușoare pentru 400.000 de ruble. fără TVA.

Conform regulilor Clasificării, mașina este inclusă în al 3-lea gr.

Durata de viață utilă este stabilită la 48 de luni.

Pentru a calcula sumele de amortizare lunară/anuală, trebuie să definiți rata anuală de amortizare și apoi valoarea amortizarii.

Rata anuală de amortizare = 1/4 = 25%;

rata lunară de amortizare în metoda liniară, exprimată procentual = 1/48 = 2,083%.

Amortizare lunară = 400.000 de ruble. x 2,083% = 8332 ruble.

Amortizare anuală = 400.000 RUB x 25% = 100.000 de ruble.

Dacă costul inițial al activelor imobilizate și durata de viață utilă în contabilitatea fiscală sunt stabilite a fi similare, organizația va recunoaște cheltuiala lunară în aceeași sumă la calcularea bazei de impozitare pe profit.

Atunci când calculați amortizarea, ar trebui să faceți înregistrări standard lunar, în funcție de locul în care este utilizată imobilizarea sau imobilizările necorporale. Conturile folosite depind nu numai de tipul proprietății amortizabile (pentru creditul 02 - pentru active fixe și 05 - active necorporale), ci și de tipul utilizării acesteia. De exemplu, amortizarea instalațiilor de producție se reflectă de obicei în debitul contului 20, iar organizațiile comerciale acumulează de obicei amortizare pe debitul contului 44. Atribuirea deprecierii la cheltuieli în contabilitate este reflectată de următoarele înregistrări:

Debitul contului Creditul contului - se reflectă anularea deprecierii obiectului pentru producția principală.

Debitul contului Creditul contului - se reflectă anularea deprecierii unității auxiliare de producție.

Debit cont Credit cont - se reflectă deprecierea unui obiect de uz general.

Debit cont Credit cont - se reflectă deprecierea unui obiect de uz general.

Debit de cont Credit de cont - se reflecta deprecierea obiectului societatilor comerciale.

Debit cont Credit cont - se reflectă amortizarea pentru obiectul închiriat.

Debit cont (,,,) Credit de cont - se reflectă amortizarea pentru imobilizările necorporale.

Atunci când calculează amortizarea pe o bază liniară, aceștia se ghidează după regulile generale pentru efectuarea deducerilor din amortizare și anume:

amortizarea se percepe începând cu data de 1 a lunii următoare celei de punere în funcțiune a proprietății;

este necesar să se efectueze lunar deduceri de amortizare și să se țină cont de aceste cheltuieli în perioada în care au fost efectuate;

motivele suspendării deducerilor din amortizare sunt considerate a fi conservarea unui obiect pe o perioadă de 3 luni sau mai mult, sau repararea acestuia pe termen lung (mai mult de un an). În acest caz, deducerile pentru amortizare încep din nou imediat după punerea în funcțiune a acestei proprietăți;

deducerile de amortizare încetează din data de 1 a lunii următoare celei de radiere a imobilului din bilanţ.

Organizațiile achiziționează adesea elemente de active fixe care erau în funcțiune. Mecanismul de amortizare liniară pentru astfel de proprietăți va fi același ca și pentru proprietatea nouă. Singura diferență pentru mijloacele fixe utilizate este calculul special al duratei de viață utilă. Pentru a-l determina, trebuie să scazi numărul de ani (luni) de utilizare reală a acestuia din durata de viață stabilită de proprietarul anterior.

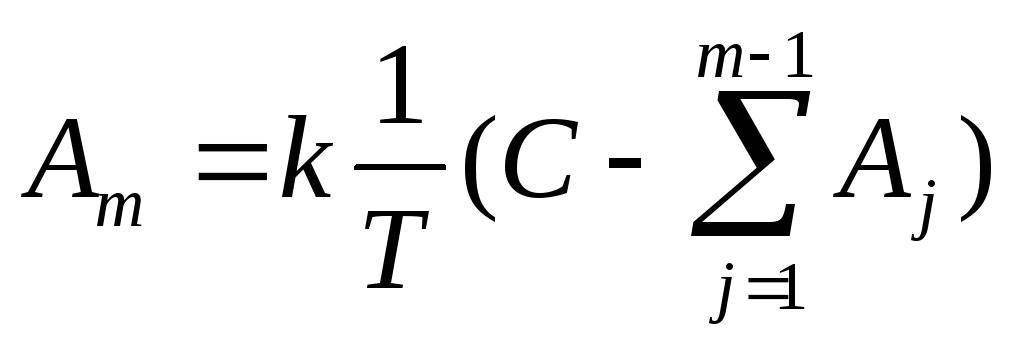

Atunci când se utilizează metoda liniară, valoarea anuală de amortizare a unui element de imobilizare este determinată pe baza costului inițial al elementului și a ratei de amortizare calculată pe baza duratei de viață utilă a acestui element:

unde m este numărul anului de la începutul perioadei de utilizare a obiectului imobilizării (m≥1), iar m este valoarea anuală a cheltuielilor de amortizare; T este durata de viață utilă a obiectului (în ani întregi); С - costul initial al elementului de imobilizari; L este valoarea de lichidare a unui element de imobilizare.

Amortizarea în acest fel presupune că costul unui activ este transferat în mod egal la costuri pe durata de viață a acestuia.Această metodă este cea mai simplă și cea mai comună.

În Microsoft Excel, funcția APL (C; L; T) este utilizată pentru a calcula această amortizare.

Atunci când se utilizează această metodă, valoarea anuală a deducerilor de amortizare se determină nu pe baza costului inițial, ca în cazul metodei lineare, ci din valoarea reziduală a mijlocului fix la începutul anului corespunzător:

,

unde m este numărul anului de la începutul perioadei de utilizare a obiectului mijloacelor fixe (m≥1); Și m este suma anuală a cheltuielilor de amortizare; T este durata de viață utilă a obiectului (în ani întregi); С - costul initial al elementului de imobilizari;  - valoarea deprecierii cumulate la începutul celui de-al-lea an (aici valoarea reziduală este considerată 0, adică costul inițial este amortizat integral). Mai mult, rata de amortizare (

- valoarea deprecierii cumulate la începutul celui de-al-lea an (aici valoarea reziduală este considerată 0, adică costul inițial este amortizat integral). Mai mult, rata de amortizare (  ) cu această metodă poate fi mărită cu coeficientul de accelerație k, adică. Pot fi luate:

) cu această metodă poate fi mărită cu coeficientul de accelerație k, adică. Pot fi luate:

.

.

În Microsoft Excel, pentru a calcula această amortizare, se utilizează funcția DDOB (C; L; T; m; k).

Aceasta metoda presupune acumularea amortizarii pe baza costului initial al elementului de imobilizari si a raportului anual, in care numaratorul contine numarul de ani ramasi pana la sfarsitul duratei de viata a elementului, iar numitorul este suma a numărului de ani de viață a articolului:

,

,

unde m este numărul scopului de la începutul termenului de utilizare a obiectului mijloacelor fixe (m≥1); Și m este suma anuală a cheltuielilor de amortizare; T este durata de viață utilă a obiectului (în ani întregi); С - costul initial al elementului de imobilizari;  - suma numerelor de ani din durata de viață a obiectului; n este rata de amortizare care se modifică de la an la an.

- suma numerelor de ani din durata de viață a obiectului; n este rata de amortizare care se modifică de la an la an.

Atunci când se folosește această metodă, ca și în cazul metodei liniare, costul inițial al obiectului este luat ca bază. Cu toate acestea, rata deducerilor pentru amortizare se modifică cu fiecare an de utilizare utilă a mijlocului fix. Cea mai mare valoare a amortizarii se percepe in primii ani de utilizare a unui element de imobilizari corporale si scade treptat spre sfarsitul termenului.

În Microsoft Excel, pentru a calcula această amortizare, se utilizează funcția ASC (C; L; T; m).

Selectați din tabelul 1 starea problemei în conformitate cu numărul opțiunii.

Calculați valoarea deprecierii în EXCEL de-a lungul anilor, ținând cont de durata de viață utilă specificată a obiectului, valoarea inițială și valoarea reziduală. Utilizați o metodă liniară, o metodă de echilibru declinant (cu un factor de 2) și o metodă de anulare a valorii pe baza numărului de ani. Efectuați calculele din tabel.

Construiți un grafic-diagramă, care să reflecte modificarea valorii obiectului de-a lungul anilor atunci când este amortizat prin diferite metode.

Pentru fiecare metodă, construiți o diagramă circulară care caracterizează contribuția deprecierii pentru fiecare an la suma totală a amortizarii.

Construiți o diagramă cu bare (histogramă) care ilustrează raportul dintre valoarea amortizarii calculată prin diferite metode.

tabelul 1

Opțiuni pentru sarcini pentru munca de laborator Nr. 1

|

opțiune |

Inițiala Preț |

Lichidare Preț |

Durata de viata utila (numar de ani) |

|

|

plictisitor | ||||

|

Un calculator | ||||

|

Aparat de măsură | ||||

|

Transformator | ||||

|

Strung | ||||

|

Vehicul camion |

Dintre metodele de calcul a amortizarii mijloacelor fixe (imobilizari) si a activelor necorporale (imobilizari necorporale) in contabilitate si fiscalitate, cea mai des intalnita este metoda liniara de amortizare. Și este adesea folosit nu numai pentru că este cel mai simplu de calculat și ușor de înțeles, ci și pentru că utilizarea lui în unele cazuri este obligatorie. Vă vom spune mai multe despre metoda liniară de amortizare a mijloacelor fixe și imobilizărilor necorporale în consultanța noastră.

În cazul general, metoda liniară de calculare a amortizarii este adecvată atunci când beneficiile economice asociate cu utilizarea fluxului de active către organizație pe o bază liniară. De exemplu, atunci când producția nu este sezonieră, nu se caracterizează prin perioade lungi de oprire sau întreruperi tehnologice. În consecință, metoda liniară de calcul al amortizarii nu este recomandabilă dacă, de exemplu, echipamentele sunt utilizate pentru fabricarea produselor în loturi, în timp ce comenzile pentru producție sunt primite inegal, iar în restul timpului echipamentul este inactiv. În acest caz, ar fi mai optim să se folosească metoda de anulare proporțional cu volumul producției.

Pe baza acestei logici, pentru amortizarea imobilizărilor necorporale, când este imposibil să se calculeze în mod fiabil încasările așteptate ale beneficiilor economice viitoare din utilizarea acestora, PBU 14/2007 impune utilizarea unei metode de amortizare liniară în contabilitate (clauza 28 din PBU 14). /2007). Reamintim că în contabilitate se stabilește metoda de amortizare a imobilizărilor necorporale pentru fiecare obiect, iar în raport cu mijloacele fixe - pentru fiecare grupă de obiecte similare (cladiri, structuri, calculatoare, vehicule etc.).

În unele cazuri, legislația fiscală impune și utilizarea unei metode de amortizare exclusiv liniară. Deci, metoda liniară de calcul al amortizarii se aplică fără greșeală, indiferent de prevederile Politicii contabile (clauza 3 din articolul 259 din Codul fiscal al Federației Ruse):

Pentru toate celelalte obiecte amortizabile ale mijloacelor fixe și imobilizărilor necorporale din contabilitatea fiscală, organizația ar trebui să aplice o singură metodă de amortizare, selectată și consacrată în Politica contabilă: fie liniară, fie neliniară.

Prin metoda liniară a deducerilor de amortizare, cota se calculează ca raport al unității la durata de viață utilă în luni (clauza 19 PBU 6/01, clauza 29 PBU 14/2007, clauza 2 din articolul 259.1 din Codul fiscal al Federația Rusă).

De exemplu, dacă durata de viață utilă a unui activ este de 37 de luni, atunci rata lunară de amortizare într-un mod liniar va fi 1/37, sau 0,0270, sau 2,7%.

Pentru a afla valoarea deprecierii lunare, rata de amortizare în metoda liniară este înmulțită cu costul inițial (de înlocuire) al unui element de imobilizare sau imobilizare necorporală.

Amortizarea se percepe lunar. În general, acumularea de amortizare a activelor fixe și a activelor necorporale nu este suspendată (clauza 23 din PBU 6/01, clauza 31 din PBU 14/2007, clauza 3 din articolul 272 din Codul fiscal al Federației Ruse). Se poate suspenda acumularea amortizarii mijloacelor fixe care, prin decizia conducatorului organizatiei, au fost trecute in conservare pe o perioada mai mare de 3 luni, precum si in perioada de restaurare a obiectului, a căror durată depășește 12 luni (clauza 23 PBU 6/01, clauza 3 din articolul 256 din Codul Fiscal RF).

La calcularea deprecierii în mod liniar, înregistrările sunt similare înregistrărilor pentru amortizare în alte moduri (Ordinul Ministerului Finanțelor din 31 octombrie 2000 nr. 94n):

Debitul conturilor 20 „Producție principală”, 26 „Cheltuieli generale de afaceri”, 44 „Cheltuieli de vânzare”, etc. - Creditul conturilor 02 „Amortizarea mijloacelor fixe”, 05 „Amortizarea imobilizărilor necorporale”

Conturile folosite depind nu numai de tipul proprietății amortizabile (pentru creditul 02 - pentru active fixe și 05 - active necorporale), ci și de tipul utilizării acesteia. De exemplu, amortizarea instalațiilor de producție este de obicei reflectată în debitul contului 20, iar organizațiile comerciale acumulează de obicei amortizare pe debitul contului 44.

Organizația a achiziționat echipamente de producție cu un cost inițial de 216.000 RUB în iulie 2017. Durata de viata utila este de 25 de luni. Echipamentul este utilizat la producerea unui anumit tip de produs, adică costurile de amortizare nu sunt supuse distribuției. Prin urmare, din august 2017, organizația va percepe o amortizare în valoare de 8.640 de ruble (216.000 de ruble / 25 de luni) lunar în contabilitate. În acest caz, cablarea va fi după cum urmează:

Debit cont 20 - Credit cont 02 - 8 640,00

Dacă costul inițial al activelor imobilizate și durata de viață utilă în contabilitatea fiscală sunt stabilite a fi similare, organizația va recunoaște cheltuiala lunară în aceeași sumă la calcularea bazei de impozitare pe profit.

Clădiri, ateliere de producție, structuri în diverse scopuri, linii electrice, pasaje supraterane, echipamente, mașini-unelte, transport auto și aerian, precum și locomotive și vagoane feroviare, adică proprietăți care reprezintă un mijloc de muncă necesar în producția de produse, efectuarea diferitelor tipuri de muncă sau prestarea de servicii.

Durata de viață a unor astfel de instalații este de peste un an. Fără ele, este imposibil să se desfășoare activități de producție, iar rolul acestor fonduri nu poate fi supraestimat. Articolul se va concentra în mod special asupra acestor active și asupra metodelor de calcul ale amortizarii utilizate astăzi. În plus, vom prezenta un exemplu de calcul al amortizarii într-un mod liniar și vom lua în considerare toate detaliile calculelor efectuate, în funcție de situațiile de producție apărute.

Proprietățile, și în special mijloacele fixe (mijloace fixe) care participă la procesul de producție, se uzează întotdeauna, adică își pierd valoarea inițială. Prin urmare, este necesar să se calculeze valoarea deprecierii, reducând valoarea obiectului. Legislația a dezvoltat un sistem coerent de clasificare a diferitelor unități de proprietate în funcție de caracteristicile individuale, precum durata de viață utilă (SPI), adică timpul în care obiectul generează venituri pentru companie. De exemplu, utilajele și echipamentele se depreciază mai repede decât o clădire sau o altă structură permanentă. Pe baza timpului de utilizare productivă a obiectului, s-au elaborat termene stricte pentru fiecare grupă de mijloace fixe, după care valoarea proprietății este radiată integral. Rambursarea valorii proprietatii se numeste amortizare. Mijloacele fixe sunt clasificate în funcție de caracteristicile tehnice, alcătuind grupuri, de exemplu, clădiri și structuri, mașini și echipamente electrice etc.

H = 100% / 5 ani = 20%, adică 20% din valoare trebuie anulată în fiecare an.

În valoare de 180.000 * 20/100 = 36.000 de ruble, adică pentru anul, prețul obiectului scade cu 36 de mii de ruble.

Rata lunară este de 36.000 / 12 = 3.000 de ruble.

Varianta 2: amortizare lunara, formula de calcul:

H = 100% / 60 luni = 1,6667

Pentru luna, valoarea deprecierii a fost de 180.000 * 1,6667 = 3.000 de ruble. Acesta este modul în care se percepe amortizarea liniară.

Amortizarea începe de la începutul lunii următoare celei în care obiectul este introdus în procesul de producție. De exemplu, chiar dacă proprietatea este achiziționată și are data de 1 martie, atunci amortizarea ar trebui să fie percepută de la 1 aprilie. Aceleași reguli se aplică obiectelor primite gratuit.

Conform aceluiași principiu, amortizarea se încetează: din 1 zi a lunii următoare celei în care valoarea amortizarii a egalat costul inițial al obiectului. Există și alte motive pentru încetarea amortizarii, de exemplu, atunci când un obiect este lichidat, retras sau blocat din cauza unei nevoi apărute. La iesirea din starea de blocare (prin ordin scris al conducerii societatii), amortizarea mijloacelor fixe se percepe si de la inceputul lunii urmatoare celei in care a fost reluata instalatia.

Să reamintim un exemplu de calcul al amortizarii prin metoda liniară și să îl completăm: instalația a fost pusă în funcțiune pe 25 septembrie. Aceasta înseamnă că amortizarea este percepută în valoare de 3.000 de ruble. contabilul va începe în octombrie.

Luați în considerare o situație în care un mijloc fix este blocat pentru o anumită perioadă de timp. Să continuăm exemplul anterior cu noile condiții de funcționare ale unității. Din cauza unor circumstanțe neprevăzute, șeful companiei a decis să suspende participarea acestui obiect la procesul de producție și emite un ordin - să retragă obiectul din procesul de lucru timp de 6 luni, de exemplu, de la 1 mai până la 31 octombrie. . În acest caz, amortizarea utilajului este suspendată. Calculul se face astfel: se percepe amortizarea pentru luna aprilie si se face o pauza de 6 luni. De la 1 noiembrie se vor relua amortizarea. Este important de reținut că amortizarea se calculează numai în perioada de funcționare a unității, deoarece abia atunci se uzează. Dacă mijlocul fix este inactiv, acumularea amortizarii este ilegală, iar astfel de situații trebuie documentate - din aceste considerente se păstrează proprietatea neangajată în activitate, iar amortizarea echipamentului, al cărui calcul este prezentat în articol, este legal.

Apropo, SPI-ul obiectului este extins pentru timpul de inactivitate a acestuia. Adică echipamentele puse în funcțiune pe 25 septembrie 2010 ar trebui să fie complet amortizate până în octombrie 2015. Dar, din moment ce obiectul a fost eliminat, timpul de utilizare a acestuia este prelungit cu perioada de inactivitate. În cazul nostru, SPI se va încheia în aprilie 2016, adică amortizarea mijloacelor fixe va continua, iar ultima amortizare se va face în aprilie 2016.

Acestea sunt regulile de bază pentru acumulare. Sperăm că exemplul de calcul al amortizarii prin metoda liniară nu a ridicat întrebări.