Conceptele de activ și pasiv sunt principalele componente ale bilanțului unei organizații, care rezumă materiale despre activitățile și situația economică a întreprinderii. Să luăm în considerare mai detaliat ceea ce arată secțiunile și elementele bilanțului, precum și ceea ce se reflectă în activele și pasivele bilanțului.

Secțiunile bilanțului întreprinderii sunt prezentate sub formă de tabel: partea stângă este activ, partea dreaptă este pasiv.

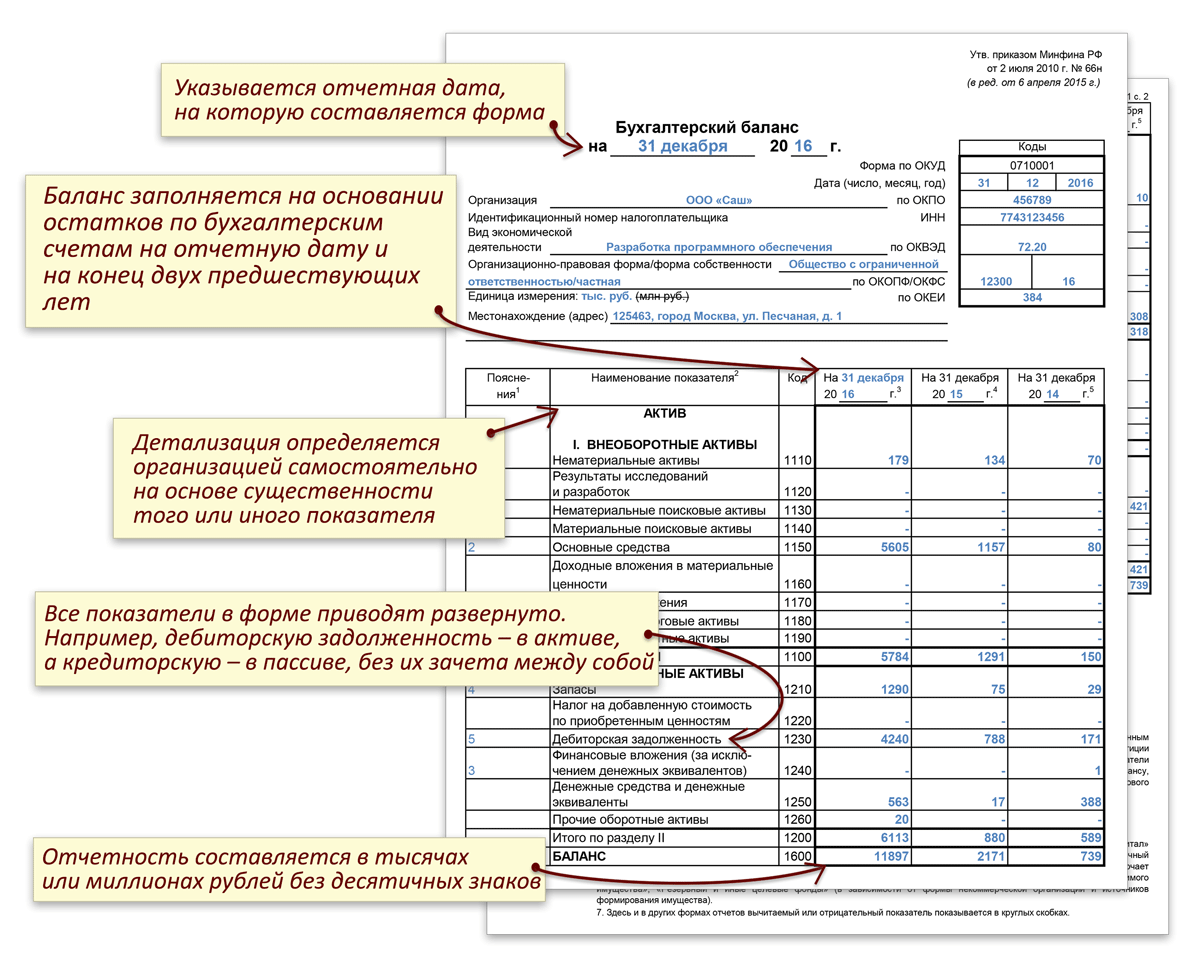

Pentru a depune Formularul 1 al situațiilor financiare la Serviciul Fiscal Federal, conform Ordinului Ministerului Finanțelor din 2 iulie 2016 N 66n, bilanţul întreprinderii este detaliat pe post. Detalierea după articol vă permite să evidențiați principalele tipuri de proprietate și pasive ale întreprinderii.

În esență, elementele bilanțului sunt indicatori ai activelor și pasivelor bilanțului, care caracterizează activele economice și sursele de formare pe tipuri individuale. Folosind lista elementelor din bilanţ, puteţi obţine oricând indicatori de sinteză pentru situaţiile de analiză a activităţilor financiare ale întreprinderii.

Pentru completarea datelor privind elementele din bilanţ, întreprinderile utilizează soldurile din conturile lor contabile la data de raportare, în conformitate cu PBU 4/99.

O regulă importantă atunci când se întocmește un bilanț pentru o întreprindere este că valoarea unui activ trebuie să fie întotdeauna egală cu valoarea unei datorii.

Obțineți 267 de lecții video pe 1C gratuit:

Activele bilanţului întreprinderii reflectă următoarele active economice:

Partea de pasiv a bilanțului întreprinderii arată sursele de formare a activelor economice:

Este important de remarcat faptul că activele și pasivele din bilanț reflectă diferite aspecte ale contabilității activelor economice; Adică, atunci când un activ crește cu o anumită sumă, este necesară creșterea pasivului cu aceeași sumă. Acest principiu al creșterii sumelor se aplică și pasivelor.

Să ne uităm la asta mai detaliat folosind un exemplu.

Exemplul 1. Să presupunem că o întreprindere a achiziționat un mijloc fix în valoare de 500.000 de ruble. pentru producerea de semifabricate.

Activele fixe sunt reflectate în activ, adică valoarea activului întreprinderii a crescut cu 500.000 de ruble. Cealaltă parte este că trebuie să plătiți furnizorului 500.000 de ruble pentru mijlocul fix. Datoria față de furnizor se reflectă în răspundere, adică răspunderea companiei a crescut, de asemenea, cu 500.000 de ruble. Prin urmare, condiția principală este îndeplinită: Activ = Pasiv

Exemplul 2. Să presupunem că o întreprindere a contractat un împrumut de la o bancă în valoare de 750.000 de ruble.

Datoria întreprinderii față de bancă se reflectă în datoria, adică datoria întreprinderii a crescut cu 750.000 de ruble. Cealaltă parte este că, după transferul împrumutului primit, suma din contul curent a crescut cu 750.000 de ruble. Numerarul din contul curent al companiei se reflectă în activ, adică activul companiei a crescut cu 750.000 de ruble. Prin urmare, condiția principală este îndeplinită: Activ = Pasiv

Concluzie: Activele participă la activitățile economice ale întreprinderii pentru a genera profit, iar pasivele sunt surse de active în creștere și trebuie să fie întotdeauna egale.

Activele, împreună cu pasivele, sunt unul dintre conceptele cheie în domeniul contabilității. Cunoștințele despre ele sunt adesea aplicabile în viața de zi cu zi. O înțelegere competentă a acestor categorii contabile contribuie la formarea și utilizarea corectă a capitalului propriu.

Să ne dăm seama ce este un pasiv.

Activele sunt înțelese ca tot ceea ce face munca pentru o persoană, permițându-vă să primiți venituri pasive în absența oricărui efort. Răspunderea este tot ceea ce provoacă cheltuieli. Dacă reușiți să investiți cu succes într-un proiect progresiv, veți primi un atu. Ca exemplu în acest caz, putem cita acțiuni bune care cresc constant ca preț. Răspunderea, dimpotrivă, obligă o persoană să plătească pentru ceva, de exemplu, pentru o mașină emisă pe credit și așa mai departe.

Dar nu totul este atât de simplu. De exemplu, lucrătorii contabili sunt mai obișnuiți cu o definiție ușor diferită. În cadrul acestei interpretări, activele, împreună cu pasivele, reprezintă două categorii în structura bilanţului contabil, care înregistrează orice informaţie referitoare la situaţia economică, precum şi la activităţile comerciale ale întreprinderii.

În general, bilanțul este un fel de tabel din care puteți afla cu ușurință următoarele informații:

Informațiile despre proprietate sunt introduse în partea stângă a bilanţului, adică direct în activ. Activele includ următoarele categorii:

Partea dreaptă a bilanţului este pasivul. Secțiunea este destinată surselor de diferite tipuri de proprietate, de exemplu:

Ce este o răspundere? Să ne uităm mai jos.

Datoriile sunt surse de active. Acest lucru se datorează faptului că utilizarea datoriilor duce la o creștere a activelor. De aceea, tabelul de pasive și active se numește „bilanț”, deoarece ambele părți se echilibrează în mod egal.

În acest caz, merită să dați un exemplu. Deci, atunci când o anumită întreprindere primește un împrumut, să zicem două milioane de ruble, împreună cu aceasta, au loc următoarele două evenimente:

Sistemul internațional de raportare a propus următoarea formulă, care demonstrează clar un fel de relație între active și pasive: „capital” plus „pasiv” este egal cu „pasiv” este egal cu „active”. Formula de mai sus oferă o idee despre capitală. Potrivit acestuia, capitalul este considerat a fi cota-parte din activele instituției rămase după deducerea datoriilor.

Acum devine mai clar ce este un pasiv.

Informațiile despre anumite active comerciale deținute de companie sunt reflectate în conturile active. Puteți afla cum sunt distribuite aceste fonduri uitându-vă la soldurile conturilor.

Caracteristicile cantitative ale proprietății, împreună cu valoarea acesteia la un moment dat, sunt înregistrate în activ, adică direct în partea stângă a bilanţului. Destul de des, toate proprietățile unei întreprinderi se numesc active. Structura bilanţului, care a fost adoptată în Rusia, implică împărţirea activelor în următoarele două clase:

Dacă vorbim despre active, atunci trebuie remarcate următoarele puncte:

Datoriile financiare sunt destinate să înregistreze anumite surse de fonduri. Soldurile directe pe aceste conturi ne permit să ne facem o idee despre originea acestor fonduri. Orice sursă de fonduri este desemnată prin conceptul de „obligație”.

Deci, o datorie este considerată a fi datoria unei întreprinderi care există deja la un anumit moment, care s-a format ca urmare a anumitor operațiuni. Procesul de achitare a datoriilor determină scăderea activelor. De exemplu, acest lucru poate apărea ca urmare a plății fondurilor împreună cu furnizarea de servicii, a înlocuirii unei obligații cu alta și așa mai departe.

Datoriile includ capitalul propriu sau capitalul împrumutat. Acest lucru afectează lichiditatea bilanţului. Capitalul propriu, la rândul său, este format din capital autorizat și capital social. Obligațiile directe pot fi pe termen scurt sau pe termen lung:

Nu este un secret pentru nimeni că cunoștințele de bază ale contabilității pot fi întotdeauna utile nu numai oamenilor de afaceri, ci și oricăror persoane care au propriile economii și celor care se ocupă de menaj. Prezența activelor cu pasive financiare este tipică atât pentru bugetul familial, cât și pentru cel personal. Înțelegerea esenței lor ajută la înțelegerea formării și distribuției capitalului gospodăriei. Mulți oameni se străduiesc să obțină independență financiară atunci când fac primii pași către începerea propriei afaceri, așa că cunoașterea categoriilor cheie ale contabilității nu poate strica niciodată.

Fără cunoștințe economice, puteți lua adesea o decizie greșită din greșeală. Așadar, în ceea ce privește capitalul de origine, se recomandă utilizarea abordării contabile tradiționale, deși oarecum adaptată. Conform acestei abordări, activele sunt tot ceea ce are o persoană, precum și tot ceea ce folosește. Și nu contează deloc dacă își cheltuiește banii sau, dimpotrivă, face profit. Liniile de răspundere reprezintă tot felul de obligații și datorii ale unei persoane. Acestea, de exemplu, includ taxe în favoarea statului, împreună cu cadouri angajaților de sărbători și, în plus, câștigurile reportate.

Trebuie remarcat, însă, că profiturile distribuite nu există ca atare, ele sunt pur și simplu convertite în active. Iar venitul care se acumulează de-a lungul vieții unei persoane poate fi numit capital.

Activele sunt de fapt obiecte și obiecte existente, de exemplu, vorbim despre documente, valori materiale și așa mai departe. Suma pasivelor, care sunt datorii, conturi restante și profituri acumulate, este înregistrată pe hârtie, în plus, acestea sunt stocate în memorie și conștiință, dar nu sunt materiale. Mai simplu spus, pasivele sunt ceea ce nu poți atinge.

Bilanțul este un rezumat al informațiilor despre valoarea proprietății, precum și despre obligațiile întreprinderii, este furnizat sub formă de tabel. Deci, după cum sa menționat deja, bilanțul include două secțiuni: pasive și active. Este necesar să subliniem imediat că activul trebuie să fie întotdeauna egal cu pasivul. Din acest motiv, formularul de raport se numește „bilanţ”.

Bilanțul este una dintre cele mai importante forme de raportare, în cadrul căreia se judecă situația financiară a întreprinderii, precum și ce proprietăți are și câte datorii are. Bilanțul include informații despre situația de la o anumită dată. Gestionarea răspunderii este importantă. Cel mai adesea, evaluările se fac pe baza criteriilor enumerate la sfârșitul anului sau trimestrului. De fapt, tocmai acesta este ceea ce distinge bilanţul de alte forme importante de raportare. De exemplu, dintr-o declarație de venituri și pierderi, care conține informații despre rezultatele financiare ale întreprinderii pentru o anumită perioadă de timp. Acest formular de raport oferă informații pentru primul trimestru sau nouă luni.

Deci, bilanțul conține un activ și un pasiv, ale căror totale trebuie să fie egale. Activul bilanțului include două secțiuni:

În același timp, activele circulante sunt considerate mai lichide în comparație cu a doua secțiune, adică pot fi convertite în bani mai rapid.

Dacă activul bilanțului reflectă ce proprietăți are compania, atunci datoria dezvăluie direct sursele de formare a acestei proprietăți. Datoria bilanțului include următoarele trei secțiuni:

Acest tip de raport este fața financiară a organizației. Este necesar ca persoanele care au intrat în orice relație cu compania sau intenționează să coopereze cu aceasta să poată evalua situația financiară a acesteia și, de asemenea, să afle cât de bine funcționează afacerea și dacă este probabil să apară falimentul în curând.

Bilanțurile sunt studiate de bănci pentru a putea evalua bonitatea debitorilor. Un astfel de raport este transmis organelor fiscale, precum și autorităților de statistică. Bilanțul este prezentat acționarilor ca un indicator financiar al performanței conducerii.

Astfel, bilantul contabil este principala sursa de informatii pentru efectuarea analizei financiare, alaturi de determinarea stabilitatii situatiei economice a intreprinderii si a posibilitatilor de functionare neintrerupta a acesteia. În mod obișnuit, acesta este analizat împreună cu declarațiile de venituri și pierderi. De exemplu, folosesc automat un program special, datorită căruia obțin toate rapoartele de bază care caracterizează sănătatea financiară a organizației.

Datele furnizate în partea de pasiv a bilanţului permit clarificarea următoarelor întrebări:

Starea financiară a unei instituții depinde în mare măsură de ce fonduri are la dispoziție și de unde au fost investite. Nevoia de capital propriu este determinată de cerințele de autofinanțare ale instituțiilor. Capitalul autorizat servește drept bază pentru independența și, în plus, independența companiei.

Adevărat, este necesar să se țină cont de faptul că finanțarea activităților unei instituții exclusiv din fonduri proprii nu este întotdeauna benefică pentru aceasta. Trebuie avut în vedere faptul că, dacă costul resurselor financiare este scăzut, iar compania este capabilă să ofere un nivel mai ridicat de rentabilitate a investiției decât comisionul pentru resursele de credit, atunci, ca parte a strângerii fondurilor împrumutate, poate crește rentabilitatea capitalului propriu.

În același timp, dacă fondurile organizației sunt create în principal din obligații (datorii) pe termen scurt, atunci situația sa financiară va fi instabilă, deoarece capitalul pe termen scurt necesită muncă operațională constantă, care ar trebui să vizeze monitorizarea rentabilității lor la timp. La fel de important este atragerea altor capitaluri în circulație pentru o perioadă scurtă de timp. În acest scop, se efectuează contabilizarea constantă a pasivelor.

Din toate acestea rezultă că poziția financiară a companiei depinde în mare măsură de cât de optim este raportul dintre datorii și capitalul propriu. Dezvoltarea unei strategii financiare competente este una dintre principalele conditii pentru desfasurarea eficienta a activitatilor intr-o intreprindere. Ca parte a analizei surselor de formare a proprietății, organizația necesită luarea în considerare a modificărilor absolute și relative ale fondurilor proprii și împrumutate. În acest caz, este necesar să răspundeți mai întâi la următoarele întrebări:

Cu toate acestea, este important de menționat că evaluarea modificărilor care apar în structura capitalului poate fi diferită de poziția investitorului sau a companiei. Pentru instituțiile bancare, precum și pentru alți investitori, se consideră mai fiabil dacă ponderea capitalului social al clienților este mai mare. Această circumstanță elimină complet riscurile financiare. Organizațiile, la rândul lor, sunt interesate să atragă investiții în datorii. Prin obținerea de fonduri împrumutate la o rată a dobânzii mai mică în comparație cu rentabilitatea economică a companiei, este posibilă extinderea producției și creșterea rentabilității capitalului propriu.

Analiza internă a condițiilor financiare necesită studierea dinamicii și structurii capitalului propriu, precum și a capitalului împrumutat. De asemenea, este important să fim interesați de motivele schimbărilor în termeni individuali, oferindu-le o evaluare pentru perioada de raportare. Capitalul propriu este partea din activele unei companii care rămâne după deducerea datoriilor.

Această definiție este prezentată sub forma următoarei formule: „capital” este egal cu „active” minus „datorii”. În cadrul analizei capitalului propriu se determină ponderea specifică a unora dintre componentele acestuia, plus se evaluează dinamica compoziției acestuia în ultima perioadă. Acum este clar care este răspunsul la întrebarea: „Ce este datoria - un activ sau o datorie?”

În concluzie, merită să spunem că în cadrul menținerii unui buget de acasă, și mai ales al unei afaceri, nu se pot neglija fundamentele teoretice ale contabilității. Mai ales atunci când o persoană intenționează să-și deschidă propria afacere, cu siguranță va avea nevoie de cunoștințe despre concepte de bază, care îi vor oferi oportunitatea de a se simți mai încrezător.

Un bilanţ contabil este o versiune tabelară a reflectării indicatorilor financiari ai unei organizaţii la o anumită dată. În cea mai răspândită formă în Federația Rusă, bilanțul constă din două părți egale, dintre care una arată ce are organizația în termeni monetari (activul bilanțului), iar cealaltă - din ce surse a fost achiziționat (datoria bilanțului). ). Această egalitate se bazează pe reflectarea proprietăților și pasivelor folosind o metodă de intrare dublă în conturile contabile.

Un bilanț întocmit la o anumită dată permite evaluarea situației financiare curente a unei organizații, iar o comparație a datelor din bilanțurile compilate la date diferite permite urmărirea modificărilor situației sale financiare în timp. Bilanțul contabil este unul dintre principalele documente care servește ca sursă de date pentru efectuarea unei analize economice a activităților unei întreprinderi.

Aveți probleme cu echilibrul dvs.? Pe forumul nostru puteți consulta orice problemă. De exemplu, puteți vedea dacă este necesară o notă explicativă pentru situațiile financiare ale unei întreprinderi mici.

Există multe tipuri de bilanţuri. Diversitatea lor este determinată de o varietate de motive: natura datelor pe baza cărora se formează bilanțul, momentul compilarii acestuia, scopul, metoda de reflectare a datelor și o serie de alți factori.

După modul în care sunt reflectate datele, bilanţul poate fi:

În raport cu momentul întocmirii, soldurile se disting:

Pe baza volumului de date despre organizații reflectate în bilanţ, bilanţurile se disting:

După scopul său, bilanţul poate fi:

În funcție de natura datelor sursă, există un echilibru:

Prin reflectarea datelor:

Bilanțurile pot varia în funcție de forma juridică a societății (bilanţuri ale organizațiilor de stat, publice, mixte, private) și de tipul activității acesteia (principală, auxiliară).

Pe baza frecvenței, soldurile sunt împărțite în lunar, trimestrial și anual. Ele pot avea fie formă completă, fie prescurtată.

Tabelul bilantului poate fi de 2 tipuri:

În scopuri interne, organizația însăși are dreptul de a alege frecvența, metodele și metodele de întocmire a bilanţului. Rapoartele transmise Serviciului Fiscal Federal trebuie să aibă un anumit formular cu date comparabile la datele indicate în bilanţ.

Formularul de bilanț utilizat pentru raportarea oficială în Federația Rusă este un tabel împărțit în două părți: activele și pasivele bilanțului. Sumele totale ale activelor și pasivelor din bilanţ trebuie să fie egale.

Un activ de bilanț este o reflectare a proprietății și pasivelor care se află sub controlul întreprinderii, sunt utilizate în activitățile sale financiare și economice și îi pot aduce beneficii în viitor. Activul este împărțit în 2 secțiuni:

Citiți mai multe despre ele în material „Activele circulante din bilanţ sunt...” .

Pasivul bilanţier caracterizează sursele acelor fonduri din care se formează activul bilanţier. Este format din trei secțiuni:

Alocarea secțiunilor în structura bilanţului se datorează în principal factorului temporar.

Astfel, activul bilanțului este împărțit în 2 secțiuni în funcție de timpul de utilizare a activelor în activitățile organizației:

La separarea secțiunilor din pasivele bilanțului, pe lângă factorul timp, are un rol și proprietatea fondurilor din care este format activul bilanțului (capital propriu sau fonduri împrumutate). Ținând cont de acești 2 factori, răspunderea este formată din 3 secțiuni:

Secțiunile bilanțului sunt detaliate prin împărțirea lor pe articole. Detaliile detaliate recomandate pentru a fi transmise la Inspectoratul Serviciului Fiscal Federal sunt cuprinse în formulare de bilanţ aprobate prin Ordinul Ministerului Finanţelor al Rusiei din 2 iulie 2010 nr. 66n (modificat la 6 aprilie 2015) în 2 versiuni:

Forma abreviată (simplificată) a bilanțului permite combinarea articolelor acestuia pentru a obține indicatori agregați și a simplifica raportarea. Cu toate acestea, utilizarea sa este disponibilă numai persoanelor îndreptățite să efectueze o contabilitate simplificată (IMM-uri, ONG-uri, participanți la proiectul Skolkovo).

Defalcarea secțiunilor în articole se datorează necesității de a evidenția principalele tipuri de proprietăți și pasive care formează secțiunile corespunzătoare ale bilanțului.

Aflați care linie arată profitul brut în bilanţ Aici .

Atunci când întocmește un bilanț, o organizație poate folosi detaliile punct cu articol recomandate de Ministerul de Finanțe al Rusiei. Cu toate acestea, are dreptul de a utiliza propria dezvoltare a acestei defalcări dacă consideră că aceasta va duce la o mai mare fiabilitate a raportării. În plus, dacă nu există date care să completeze elementele relevante, societatea are dreptul de a exclude astfel de elemente din bilanţul pe care îl întocmeşte.

Elementele din bilanţ sunt completate pe baza datelor privind soldurile din conturile contabile la data de raportare. Când completați un raport pentru depunerea la Serviciul Fiscal Federal, trebuie să vă ghidați după o serie de reguli stabilite pentru întocmirea unor astfel de rapoarte (PBU 4/99, aprobat prin ordin al Ministerului Finanțelor al Rusiei din 6 iulie 1999). nr. 43n):

Balanța contabilă se completează, de regulă, în mii de ruble fără zecimale. Organizațiile cu o cifră de afaceri mare se pot ridica la milioane de ruble.

Mai jos sunt informații pe baza cărora sunt completate soldurile de cont elementele de bilanț de mai sus în raport cu versiunea actuală a planului de conturi, aprobată prin Ordinul Ministerului Finanțelor al Rusiei din 31 octombrie 2000 nr. 94n:

Citiți mai multe despre reformarea bilanţului în articol „Cum și când să reformăm bilanţul?” .

„Alte active imobilizate” - în bilanț, acestea sunt, după cum sa menționat deja, active imobilizate care nu sunt reflectate în alte rânduri ale Secțiunii 1 „Active imobilizate”.

Alte active imobilizate ale organizației pot include, de exemplu:

Adesea, contabilii, la completarea tabelelor care caracterizează starea financiară a unei organizații, întâmpină dificultăți atunci când este necesar să se indice datorii curente, deoarece acest concept este absent în documentele de reglementare privind contabilitate și impozitare.

Pentru a determina unde se reflectă pasivele curente în bilanţ, să ne întoarcem la sensul acestui termen. Dicționarul financiar definește pasivele curente ca conturi de plătit datorate în următoarele 12 luni. Cu alte cuvinte, pasivele curente sunt sinonime cu pasivele curente. Datoriile pe termen scurt sunt reflectate în secțiunea V din partea cu pasive a bilanțului. Astfel, pasivele curente din bilanţ sunt rândul 1500 „Total pentru secţiunea V”, care este definit ca suma rândurilor 1510, 1520, 1540, 1550, 1530 din pasivele bilanţului.

Aflați când se depune bilanțul (termene, nuanțe) .

Bilanțul este componenta principală a situațiilor financiare, un rezumat al performanței financiare a unei organizații la o anumită dată. Este întocmit într-o anumită formă și după anumite reguli. Se depune la fisc, Rosstat, și este prezentat și altor utilizatori interesați.

Un activ este ceva care ne aduce profit, o datorie este ceva care ne dă pierderi.

Apartamentul în care locuiți este un pasiv: este nevoie de bani, apartamentul pe care îl închiriați este un atu: pe lângă o serie de costuri, aduce și profit. De exemplu, cumperi un congelator - cumperi un pasiv: costuri cu energia, amortizare.

Gururii din domeniul financiar occidental sfătuiesc reducerea datoriilor și creșterea activelor. Bilanțul final trebuie alcătuit astfel încât activele să depășească pasivele. Este interesant că, pe pământul rus, pasivele sub formă de cheltuieli pentru sine sunt adesea considerate active, de exemplu -.

Unele datorii pot fi convertite în active.

Exemplu. Ați cumpărat un teren și acesta stă gol, așteaptă dezvoltarea (un an sau doi și încă nu există perspective pentru el) - aceasta este o datorie (taxe), deși prețul crește în timp. Dar am investit minim: curent, o fântână, o cabană de vânătoare, un gazon, un gard cu poartă, iar acum se poate închiria pentru vară, în vacanță. Acesta este modul în care o datorie devine un activ.

O mașină pentru nevoi personale este o datorie, dar pentru o afacere este un atu - te ajută să câștigi bani. Un garaj în care ceva care nu încapea pe balcon se adună praf este un pasiv când începem să-l închiriem, se dovedește a fi un atu.

Luați o foaie de hârtie, împărțiți-o în două părți, într-o coloană notați toate activele principale și sumele pe care le aduc, în cealaltă - pasivele principale și sumele pe care le iau. Dacă totalul datoriilor este mai mare decât activele, finanțele dumneavoastră sunt într-o stare deplorabilă.

Pentru majoritatea, principalul lor atu este munca lor. Ne schimbăm timpul, sănătatea și munca pe bani. Cum să măresc acest activ? , schimbă-ți locul de muncă cu unul.

Reducerea datoriilor - acest punct se referă la economii și cheltuieli rezonabile.

Cred că este clar convertirea datoriilor în active. Avem un garaj aglomerat - l-am curățat și l-am închiriat. Dacă situația este cu adevărat rea: ne mutăm într-un apartament mai mic și mai ieftin și ne închiriem pe al nostru. În perioadele de criză, locuitorii din centrul marilor orașe își închiriază adesea apartamentele și ei înșiși închiriază locuințe în afara orașului: banii din închirierea unui apartament în centru sunt suficienți atât pentru chirie, cât și pentru cheltuielile de trai. Ei bine, având în vedere prețurile noastre de închiriere, mulți oameni își permit să locuiască în țări calde, dar mai ieftine (Thailanda, Muntenegru, Bulgaria și chiar Spania etc.) conform acestei scheme.

După cum arată practica, chiar și o simplă contabilizare a pasivelor și activelor vă face să vă gândiți și să vă mențineți echilibrul personal în direcția corectă. Nu fi leneș - fă-ți listele acum.

Ați decis să deveniți contabil sau cunoștințele de bază ale contabilității sunt necesare pentru a le aplica în munca dvs. (de exemplu, studierea solvabilității unei organizații pentru a-i acorda un împrumut) sau sunteți un investitor care nu vrea să fie înşelat. Acest articol vă va ajuta să înțelegeți ce înseamnă activ și pasiv, precum și să determinați relația și unitatea lor.

Acestea sunt situațiile financiare ținute de fiecare organizație pentru a-și descrie activitățile trimestrial, semestrial și anual. Pentru o citire ușoară a ceea ce are întreprinderea și de unde provine, identificarea punctelor forte și a punctelor slabe, implementarea atât a controlului planificat asupra organizației, cât și a auditului neprogramat al acesteia, a fost elaborată o declarație rezumată, constând din părțile din stânga și din dreapta. Raportul prezintă resursele disponibile ale organizației și sursele formării acestora, exprimate în termeni monetari.

Daca vrei sa stii ce are firma in stoc, citeste bilantul (Formular 1). Dacă doriți să aflați ce a câștigat într-un anumit timp, uitați-vă la raportul financiar.

Activul bilantului contine compozitia si plasarea proprietatii societatii si a drepturilor de creanta a acesteia in termeni monetari. Aceste resurse trebuie să fie achiziționate de organizație pe baza fezabilității economice și a capacităților financiare.

Partea stângă a raportării constă din secțiuni și articole, care sunt construite pe principiul mobilității și al ușurinței de implementare. Începând cu proprietățile mai greu de vândut (active fixe, lucrări în curs) și terminând cu ceea ce poate fi vândut rapid la un preț apropiat de valoarea pieței (inventar, produse finite, conturi de creanță, bancnote).

Pentru comoditate, activele din situația consolidată au fost împărțite în imobilizate și curente. Primul, la rândul său, poate fi atât material, cât și nematerial.

Active imobilizate necorporale:

Activele imobilizate exprimate în mod tangibil includ:

Obiectele imobilizărilor imobilizate și necorporale pot fi clasificate ca activ dacă este probabil că vor fi obținute beneficii materiale viitoare asociate utilizării lor, iar valoarea lor poate fi determinată în mod fiabil.

Activele curente includ:

În cazul în care există pierderi în anul de raportare sau din anii anteriori, cuantumul acestora este indicat și în elementul de activ corespunzător.

Strategia de marketing a unei întreprinderi poate fi numită de succes dacă creșterea capitalului de lucru depășește activele imobilizate. Activitatea de succes a unei organizații aflate în situația opusă nu poate fi asociată decât cu specificul activităților sale.

O valoare ridicată pentru elementul „Active fixe” indică costuri generale ridicate în mod corespunzător. În acest caz, fluctuațiile minore ale elementului „Venituri” pot submina indicatorul stabil de performanță al companiei. O pondere destul de mare a capitalului propriu poate îmbunătăți situația în acest caz.

În cazul unei creșteri a altor active imobilizate și investiții financiare pe o perioadă mai mare de un an, ar trebui efectuată o analiză comparativă suplimentară a profitabilității activităților de bază și de investiții.

O atenție deosebită se acordă creșterii creanțelor, întrucât creșterea constantă a acestui post de bilanț este un semnal că societatea are probleme cu debitorii, inclusiv cu creanțe neperformante. Dacă o companie oferă împrumuturi clienților, atunci acest indicator trebuie studiat în timp (de exemplu, pe tot parcursul anului).

Situația în care conturile de încasat depășesc pasivele curente înseamnă că organizația emite împrumuturi prin amânarea plăților către creditori (de exemplu, un împrumut bancar prelungit).

Datoriile bilanţiere sunt elemente care prezintă sursele de finanţare (formare) a activelor proprii ale întreprinderii şi a pasivelor acesteia.

Elementele de pasiv se formează în funcție de gradul de urgență al returnării (de la valoarea mai mică la valoarea mai mare): pe termen scurt, pe termen mediu, pe termen lung, permanent.

Secțiunea „Capital și rezerve” conține următoarele informații:

Secțiunea „Datorii pe termen scurt” include:

Secțiunea „Datorii pe termen lung”, în consecință, conține obligațiile companiei față de alte entități cu o perioadă de scadență mai mare de un an.

Consolidarea stabilității financiare este determinată dacă creșterea fondurilor de capital depășește creșterea resurselor împrumutate. Acest indicator trebuie luat în considerare în timp pentru a-i vedea stabilitatea.

Crearea de fonduri de rezervă și creșterea valorii elementului „Venituri reportate” înseamnă întotdeauna funcționarea cu succes a organizației.

Pentru o organizație, prezența obligațiilor pe termen lung față de o bancă (sau alt investitor) crește semnificativ stabilitatea financiară și crește rata de solvabilitate.

O regulă importantă privind bilanţul şi bilanţul unei întreprinderi este că valoarea totală a tuturor activelor este întotdeauna egală cu valoarea totală a pasivelor.  Această egalitate rezultă din faptul că, atât în partea stângă a bilanțului, cât și în dreapta, este prezentată aceeași sumă de fonduri, dar în grupări diferite: în activ pe tip, în pasiv pe surse.

Această egalitate rezultă din faptul că, atât în partea stângă a bilanțului, cât și în dreapta, este prezentată aceeași sumă de fonduri, dar în grupări diferite: în activ pe tip, în pasiv pe surse.

Dacă există o discrepanță între valorile totale ale activelor și pasivelor, putem vorbi despre o eroare de raportare sau falsificarea acesteia.