A népesség szaporodásának típusai. Attól függően, hogy bizonyos okok hatásának túlsúlya a

A népesség természetes mozgása a világban a népességreprodukciónak két fő típusát alakította ki, amelyek a különböző típusú országokra jellemzőek (21. ábra). A népességreprodukció első típusát alacsony és nagyon alacsony születésszám (10-20 fő/ezer) és alacsony halálozás (9-12 fő/ezer), valamint alacsony természetes szaporodás (4-8 fő/ezer) jellemzi. ). Ez a fajta szaporodás főként a világ magasan fejlett országaiban jellemző. Megfigyelhető Európában, Észak-Amerikában, Ausztráliában, Új-Zélandon, Japánban. Az alacsony születési ráta összefüggésbe hozható a nők szerepének növekedésével a közéletben, a korai házasságkötések hiányával, a társadalom kulturáltságának emelkedésével, a városi életstílus térhódításával, a „gyerekköltség emelkedésével”, azaz fenntartási és oktatási költségeinek növekedése. Az itteni természetes népszaporulatot negatív környezeti tényezők is befolyásolták, amelyek az örökletes betegségek és a csecsemőhalandóság növekedését okozták.

Az első típusú szaporodás jellemző a legtöbb átmeneti gazdaságú európai országban, különösen Ukrajnában. A fő tényező itt a gazdasági válság, és ennek következtében a családok anyagi támogatásának meglehetősen alacsony szintje.

A népességreprodukció első típusához számos probléma kapcsolódik. Az egyik a „nemzet elöregedése”, vagyis az idősek arányának növekedése. Ezekben az országokban magas a várható élettartam. Magas átlagait Japán (81,8 év), Ausztrália (79,8 év), Svédország (79,6 év), Kanada (79,4 év), Franciaország (78,8 év), Hollandia (78,3 év), Nagy-Britannia (77,7 év), FALU (77,1 év). Bár a tudósok úgy vélik, hogy az emberi élet átlagos fajlagos időtartama elérheti a 110-140 évet. Ukrajnában ez a szám most 68 év (2007 p.).

A „nemzet elöregedése” hozzájárul a munkaképes korú népesség arányának csökkenéséhez, növeli az egészségügyi és szociális intézményekre nehezedő nyomást, súlyos adóterhet hárít a dolgozók vállára, és a természetes munkavállalás további csökkenéséhez vezet. népesség növekedés.

Egyes európai országokban megfigyelhető az elnéptelenedés jelensége, amikor a halálozási arány magasabb, mint a születési arány. Ugyanakkor a negatív természetes növekedés fokozatosan a népesség kipusztulásához vezet. Ebbe a csoportba tartoznak az ilyen magasan fejlett országok: Németország (-1,1 fő/ezer), Olaszország (-0,9 fő/ezer), Ausztria (-0,01 fő/ezer), Svédország (-0,6 fő/ezer). Itt az elnéptelenedés jelenségét az idősek magas aránya, a termelésben a férfiak és nők magas foglalkoztatottsága, a válások jelentős százaléka, valamint a második világháború következményei magyarázzák. A 90-es évektől pp. 20. század az elnéptelenedés kezdett terjedni az átalakuló gazdaságú országokban: Bulgáriában (-6,6 fő/ezer), Magyarországon (-4 fő/ezer), Csehországban (-1,8 fő/ezer), Romániában (-1,5 fő/ezer), Szlovéniában (-0,6 fő/ezer), Lettország (-7 fő/ezer), Észtország (-5,1 fő/ezer), Litvánia (-3 fő/ezer), Ukrajna (-5,6 fő/ezer), Oroszország (-5 fő/ ezer). A népességreprodukció második (kiterjesztett) típusa az átalakuló gazdasággal rendelkező országokra és ázsiai országokra jellemző. Ezért gyakori Afrikában, Ázsiában, Latin-Amerikában, Óceániában (2. diagram). Pontosan ezek a világ régiói, ahol a 20. században bekövetkezett a „népességrobbanás”. Ezt a fajta népességreprodukciót a magas és nagyon magas születési ráta (29-50 fő/ezer) és a viszonylag alacsony mortalitás (7-12 fő/ezer fő) jellemzi. Ezek a tényezők magas természetes szaporodást okoznak (18-30 fő/ezer). Az arab országban, Ománban a legmagasabb a természetes szaporodás a világon - 49 fő. / ezer.

A magas növekedési ütemhez hozzájárulnak a hagyományosan nagycsaládosok (egyenként átlagosan 6 fő), a korai házasságkötések, a nő eltartott helyzete a családban, a vidéki életmód túlsúlya, vallási posztulátumok stb. 38-53 év, Ázsiában - 41-63 év, Latin-Amerikában - 52-67 év.

A második típusú szaporulattal rendelkező országokban sok probléma van az ellenőrizetlenül magas népességnövekedéssel kapcsolatban. Ez az élelmiszerhiány és a munkanélküliség, valamint a szociális szféra - oktatás, tudomány, kultúra, orvostudomány - fejlesztésére szolgáló forráshiány.

A befektetés a pénzügyi tevékenység olyan iránya, amely vagy veszteséget jelent. Mindez számos tényezőtől és kockázattól függ, amelyeket egy ilyen befektetés hordoz. Ezért a beruházáselemzésnek vannak olyan területei, ahol számos mutatót számítanak ki és elemeznek, beleértve az áramlás jelenértékét is.

Egy beruházási projektet számos mutató értékeli, de a legfontosabb a megtérülési és befektetési alap. Befektetéskor minden elemző értékeli a bejövő és kimenő cash flow-kat, ami végső soron segít a projekt végén a be- vagy kiáramlás értékelésében.

A cash flow-t elméletben és gyakorlatban CF-nek nevezik. Ez egy teljes egészében angol nyelvű rövidítés. nyelv - cash flow. Ezek a projekt keretében a készpénzforrások, azok egyenértékű bevételei, valamint a beruházás időtartama alatt felmerült kiadások. Ugyanakkor nem mindenki tudja, hogy a befektetési tevékenységek, amelyek már befektetések, három fő alfajra oszthatók:

Általában a működési tevékenységből származó pénzeszközök mozgása a fő a vállalkozásban, mivel ez közvetlenül kapcsolódik a gazdasági tevékenységéhez.

A pénzforgalom maga a befektetés befektetési vonzerejének kiszámításának alapja, ezért a mutató elemzésének minden szakaszában a következő összetevőket veszik figyelembe:

A megvalósítás kezdeti szakaszában a beruházások túlnyomórészt kimenőek, az egyenleg negatív. Az egyenleg kiszámításához egyértelműen el kell különíteni, hogy mi szerepel a bejövő és a kimenő áramlásokban.

Mit tartalmaz a bejövő pénzforgalom:

Mit tartalmaz a kimenő pénzforgalom:

Az ilyen mutatók eredményei alapján kiszámítható az erőforrások pénzforgalmának egyenlege, amely megmutatja a vállalkozásba történő befektetés eredményét.

Mivel egy olyan fogalmat vizsgálunk, mint maga a pénzáramlás jelenértéke, ezért nem csak a pénzáramlás lényegét érdemes tanulmányozni, hanem a „jelenérték” fogalmának lényegét is.

A jelenérték segítségével megtudhatja a befektetés aktuális értékét, vagyis azt, hogy mit kapunk a jövőben, de az aktuális árfolyam feltételével. A jelenérték lehetővé teszi, hogy meghatározza, mennyit kell befektetnie egy adott időszakra kamatozottan, hogy a jövőben bizonyos mennyiségű forráshoz jusson. A jelenérték számítás az egyszerű kamat helyett a kamatos kamatot veszi figyelembe.

Ha a jelenértéket értjük, akkor csak a nettó értéket értjük. Más módon a világirodalomban egy ilyen fogalmat NPV-vel jelölnek. Teljesen nettó jelenértéknek tűnik. Ez a koncepció magában foglalja a tényleges pénzforrások összegét, amelyek ahhoz szükségesek, hogy a közeljövőben megkapják a befektetés értékesítéséből származó bevétellel megegyező összeget.

Egyszerűen fogalmazva: 10%-os betéti kamattal ma 100 rubel az év végére 110 rubelnek felel meg. Ennek eredményeként egy ilyen betétre vonatkozó példa egyenértékű egy befektetési projekt jövedelmezőségével.

Ha a beruházás nem egy évre, hanem több évre szól, akkor a jelenértéket nem a teljes időszak végén, hanem minden beszámolási év végén kell kiszámítani. Meg kell határozni, hogy minden év végén mekkora összeg kerül vissza a befektetőnek az adott évben befektetett befektetésekhez képest.

Azt is figyelembe kell venni, hogy az orosz irodalomban gyakran találhatunk ilyen rövidítést, mint az NPV - ez ugyanaz, és egyszerűen nem angolból, hanem oroszból jelenti - nettó jelenértéket.

A vizsgálat eredményei alapján megállapítható, hogy az NPV az összes végrehajtott cash flow összege, amelyet a modern kor figyelembevételével számítanak ki. A jelenérték mindig az ellentéte a jövőbeli értéknek, amelyet oly gyakran vesznek alapul a befektetés vonzerejének számításakor.

NPV = a CF befektetés minden egyes évére vonatkozó eredmények összege / ((1 + r) t hatványával),

ahol a jelölésnek a következő jelentése van:

A cash flow-k és jelenértékük tanulmányozásakor nagyon fontos, hogy közvetlenül a diszkontráta megválasztásához térjünk ki. A választás során nemcsak a pénz időbeli értékének elméletének jellemzőit kell figyelembe venni, hanem a bizonytalanság kockázatát is feltétlenül figyelembe kell venni. Diszkontrátaként célszerű a beruházási projektbe fektetett súlyozott átlagot választani. Egy ilyen választás eredményeként létezik egy minta: minél nagyobb a bizonytalanság kockázata, annál nagyobb maga a ráta, és fordítva.

Két beruházási projekt van 10 ezer rubel befektetéssel. Ismert pénzáramlások az egyes projektekhez évenként. A projekt: 5, 4, 3, 1. A B projekt a következő pénzáramlásokkal rendelkezik: 1, 3, 4, 6. Diszkontráta 10%. Mi a legjobb projekt?

A számítási eredmények szerint az A beruházási projekt nettó jelenértéke 4 évre: 10788,2 (a négy évre vonatkozó összes NPV összege: 4545,5 + ... + 683). Ha levesszük a kezdeti befektetést, akkor az NPV \u003d 10788,2 - 10000 \u003d 788,2.

Hasonló módon az NPV-t a B projektre számítják ki, ahol 491,5 lesz.

Következtetés: mindkét projektbe befektethet, de az A projektben jövedelmezőbb.

Így az NPV egy projekt befektetési jövedelmezőségének tanulmányozásának módja, amely lehetővé teszi, hogy megértse ma, mennyi pénzt kell befektetnie, és milyen megtérülése lesz. Azt is megértheti, hogy a projekt mennyit fog megtérülni.

Az NPV módszer megvalósítása a következő alapokon nyugszik:

A kérdés tanulmányozásának eredményei alapján a beruházási projekt kiválasztásának kritériumai az alábbiak szerint mutathatók be:

Az NPV kiszámításának fő előnye, hogy ez a technika lehetővé teszi az elemző számára, hogy már most megbecsülje a jövőben kiegészítőleg létrejövő értéket, de figyelembe véve a modern valóságot.

Ez lehetővé teszi a befektető számára, hogy megértse a helyzetet, és megalapozott döntést hozzon. De nem lehet teljesen kijelenteni, hogy ennek a módszernek nincsenek hátrányai, vannak.

A vitás kérdések között a következők szerepelnek:

Minden befektető meghozza a megfelelő projekt kiválasztását, értékelje annak költségeit, jövedelmezőségét stb. A pénzforrások áramlása alapvető kritérium a számításnál, és ez vitathatatlan tény. A jelenérték segít felmérni a jövőbeli áramlások állapotát, ami fontos a kamatkapitalizáció realitásaiban.

Természetesen a módszer nem hibátlan, de mindenkinek magának kell eldöntenie, hogy melyik módszert használja.

Írja meg kérdését az alábbi űrlapon

Minden olyan személy, aki komolyan vett részt pénzügyi tevékenységben vagy szakmai befektetésben, találkozott már olyan mutatóval, mint a nettó jelenérték ill NPV. Ez a mutató a vizsgált projekt beruházási hatékonyságát tükrözi. Az Excel rendelkezik eszközökkel, amelyek segítenek kiszámítani ezt az értéket. Nézzük meg, hogyan használhatók a gyakorlatban.

Nettó jelenérték mutató (NPV) angolul nettó jelenértéknek hívják, ezért általánosan elfogadott rövidítésnek nevezni NPV. Van ennek egy alternatív neve is - Nettó jelenérték.

NPV meghatározza a befizetések jelen napra adott diszkontált értékeinek összegét, amely a be- és kiáramlás különbsége. Egyszerűen fogalmazva, ez a mutató azt határozza meg, hogy a befektető mekkora nyereséget tervez, mínusz az összes kiáramlás, miután a kezdeti befektetés megtérül.

Az Excelnek van egy funkciója, amelyet kifejezetten számításra terveztek NPV. Az üzemeltetők pénzügyi kategóriájába tartozik, és az ún NPV. Ennek a függvénynek a szintaxisa:

NPV(kamatláb, érték1, érték2,…)

Érv "licit" a diszkontráta egy időszakra megállapított értékét jelenti.

Érv "jelentés" a kifizetések vagy bevételek összegét jelzi. Az első esetben negatív előjelű, a másodikban pedig pozitív. Az ilyen típusú argumentumok egy függvényben származhatnak 1 előtt 254 . Mind számok formájában működhetnek, mind pedig hivatkozásokat jelenthetnek olyan cellákra, amelyekben ezek a számok szerepelnek, azonban az argumentumhoz hasonlóan "licit".

A probléma az, hogy bár a függvényt hívják NPV, hanem a számítás NPV nem csinálja jól. Ennek oka, hogy nem veszi figyelembe az induló beruházást, amely a szabályok szerint nem az aktuális, hanem a nulladik időszakra vonatkozik. Ezért az Excelben a számítási képlet NPV jobb lenne így leírni:

Kezdeti_befektetés+ NPV(kamatláb, érték1, érték2,…)

Természetesen a kezdeti befektetést, mint minden befektetést, aláírják «-» .

Nézzük meg ennek a függvénynek a használatát az érték meghatározásához NPV konkrét példán.

A terepen "licit" meg kell adnia az aktuális diszkontrátát. Értéke kézzel is megadható, de esetünkben az értéke a lapon egy cellába kerül, így ennek a cellának a címét adjuk meg.

A terepen "Érték1" meg kell adnia annak a tartománynak a koordinátáit, amely a tényleges és a becsült jövőbeli pénzáramlásokat tartalmazza, kivéve az induló kifizetést. Ez manuálisan is megtehető, de sokkal egyszerűbb a kurzort a megfelelő mezőbe helyezni, és a bal egérgomb lenyomva tartásával kiválasztani a megfelelő tartományt a lapon.

Mivel esetünkben a cash flow-k egyetlen tömbben kerülnek a lapra, így a fennmaradó mezőkbe nincs szükség adatbevitelre. Csak kattintson a gombra rendben.

A lapon az előleget tartalmazó cella címét is megadhatja szám helyett.

Az eredmény származtatott, és esetünkben a nettó jelenérték 41160,77 rubel. Ez az az összeg, amelyre a befektető az összes befektetés levonása után, a diszkontráta figyelembevételével számíthat profit formájában. Most ennek a mutatónak a ismeretében eldöntheti, hogy befektet-e a projektbe vagy sem.

Mint látható, minden bejövő adat jelenlétében végezze el a számítást NPV Az Excel eszközök használata meglehetősen egyszerű. Az egyetlen kellemetlenség az, hogy a probléma megoldására tervezett funkció nem veszi figyelembe a kezdeti fizetést. De ez a probléma is könnyen megoldható úgy, hogy a végső számításban egyszerűen helyettesítjük a megfelelő értéket.

Az NPV, az NPV vagy a nettó jelenérték kulcsfontosságú mutató a beruházási projektek jövedelmezőségének értékelésében. Lehetővé teszi, hogy előre megtudd, megéri-e befektetni, melyik befektetési lehetőséget válassza. Ha a mutató 0 felett van, akkor a befektetés nyereséget hoz. A számításhoz a legkényelmesebb az Excel táblázatszerkesztő NPV funkcióját használni.

A projektbe történő befektetés jövedelmezőségének értékeléséhez fontos előre felmérni, hogy az ilyen beruházások hoznak-e nyereséget. Erre a célra a befektetéselemzés világgyakorlatában a nettó jelenértéket, vagyis a nettó jelenértéket használják.

NPV (nettó jelenérték - nettó jelenérték) a fizetési folyam diszkontált értékeinek összege, az aktuális dátumra csökkentve.

Referencia! Az NPV mutató azt mutatja meg, hogy egy befektető mekkora összeget kaphat befektetési alapokból. Nem csak a költségek és a bevételek különbsége határozza meg: a számítás figyelembe veszi a kockázatokat és a pénz értékének időbeli változását. Ezért a nettó jelenérték a projekt nyeresége, amelyet a számítás időpontjában a pénz valós árának figyelembevételével újraszámítanak.

A szakirodalomban az NPV-t gyakran nettó jelenértéknek, nettó diszkontált áramlásnak, nettó jelenértéknek (rövidítés - NPV) nevezik.

A mutató befektetéselemzésben való használatának három esete van:

Fontos pont! Az NPV kiszámítható a nagy és kis projektek beruházási elemzésének részeként. Egyaránt alkalmazható pénzügyi és reálbefektetések értékelésére is.

A nettó jelenérték kiszámításának lényege egyszerűnek tűnik: elegendő az egyes időszakokon belüli összes kiáramlást kivonni az összes pénzbeáramlásból, majd az így kapott értékeket a számítás idejére hozni.

Ez a folyamat azonban csak a következő képlet segítségével hajtható végre:

A képlet alapján:

CF - teljes cash flow a t időszakra;

t - az időszak sorszáma;

i - pénzforgalmi diszkontráta (csökkentési ráta);

Az IC a kezdeti beruházás összege.

Fontos pont! Ha a beruházások megvalósítása során többször is bekerülnek a projektbe, akkor azok a megfelelő időszak pénzbevételei között szerepelnek.

A nettó jelenérték kiszámításának eredményeként kapott eredmény azt mutatja, hogy egy beruházási projektben mennyire ígéretesek és jövedelmezőek a befektetések.

A részvényfinanszírozás pozitív nettó jelenértéke azt jelenti, hogy a projektbe való pénzbefektetés jövedelmezőbb, mint a diszkonttényező számításába beszámított százalékos alternatív alapbefektetés.

Fontos pont! Több beruházási projekt közül választva mindegyikre ki kell számítani az NPV-t, majd a legmagasabb értékű opciót kell választani.

Tegyük fel, hogy van két befektetési projekt, amelyekbe egy befektető potenciálisan befektetheti a pénzét. A legmegfelelőbb opció kiválasztásához érdemes mindegyiknél meghatározni a nettó jelenértéket.

Mindkét lehetőség 1,5 millió rubel kezdeti befektetést, 20%-os diszkontrátát és 5 hónapos befektetési időszakot foglal magában.

| Indikátor | ||||||

|---|---|---|---|---|---|---|

| 1 500 000 + 65 833,3 + 389 699,1 + 361 816,8 + 331 665,5 = 63 874,8 |

||||||

Az NPV mutató 63 874,8 lett. A pozitív érték azt jelzi, hogy a projekt növekedésnek ígérkezik, és alkalmas hatékony befektetésre.

A kézi számítások nehézkesek és hibákra hajlamosak, ezért célszerűnek tűnik az Excel használata az NPV kiszámításához.

A táblázatszerkesztőben:

| 1 500 000 + 236 666,7 + 317 236,1 + 275 034,2 + 191 983,5 +173 852,7 = - 178 001 |

||||||

Az NPV mutatója -178 001. A negatív érték azt jelzi, hogy a projekt veszteséges, így nincs értelme beruházni.

Hasonló számítás végezhető az Excel táblázatkezelővel.

A részletes számítási eljárás Excel formátumban letölthető.

A számítások azt mutatták, hogy a két vizsgált projekt közül az első opció, amelynél a nettó jelenérték 0-nál magasabbnak bizonyult, befektetés szempontjából megtérülőnek tűnik.

Fontos pont! Hogyan határozzuk meg a diszkontrátát? Általában a gyakorlatban az alternatív befektetésekre alkalmazzák a legmagasabb arányt. Például a bankbetétek kamata 10%, a pénzpiaci kamat 14%, a beruházási projektben felhasznált tőke lízingelése 20%-os hozamot hoz. Ennek eredményeként a diszkontráta 20%.

A nettó jelenérték számítási eljárása a befektetéselemzés ezen fontos mutatójának természetéből adódik.

Jelenleg az NPV-t aktívan használják a befektetési projektek jövedelmezőségének értékelésére. Ennek az analitikai mutatónak az előnyei a következők:

Az NPV azonban nem tekinthető abszolút pontos együtthatónak. Sok esetben problémás a diszkontráta helyes kiszámítása, ami különösen igaz a többprofilú projektekre. Ezenkívül a számítás nem veszi figyelembe az egyes projektek kimenetelének valószínűségét.

Az NPV a "nettó jelenérték" kifejezés első betűinek rövidítése, és a nettó jelenérték rövidítése. Ez a befektetési projektek értékelési módszere a diszkontált pénzáramlások módszertanán. Ha egy ígéretes üzleti projektbe szeretne befektetni, akkor jó ötlet lenne először kiszámítani ennek a projektnek az NPV-jét. A számítási algoritmus a következő:

Ha az NPV nagyobb, mint nulla, akkor a projekt elfogadható, ha pedig kisebb, mint nulla, akkor a projektet el kell utasítani.

Az NPV módszer mögötti indoklás nagyon egyszerű. Ha az NPV nulla, ez azt jelenti, hogy a projektből származó pénzáramlás elegendő a következőkhöz:

Ha az NPV pozitív, akkor a projekt nyereséget termel, és minél nagyobb az NPV, annál jövedelmezőbb ez a projekt a befektető számára. Mivel a hitelezők (akiktől pénzt vett fel) jövedelme fix, minden e feletti jövedelem a részvényeseket illeti. Ha a cég nulla nettó jelenértékkel hagyja jóvá a projektet, a részvényesek helyzete változatlan marad - a cég nagyobb lesz, de a részvény árfolyama nem emelkedik. Ha azonban a projekt pozitív nettó jelenértékkel rendelkezik, a részvényesek gazdagabbak lesznek.

Az NPV kiszámításának képlete bonyolultnak tűnik egy olyan személy számára, aki nem tartja magát matematikusnak:

ahol

Valójában ez a képlet csak több mennyiség összegzésének helyes matematikai ábrázolása. Az NPV kiszámításához vegyünk példának két projektet Aés B, amelyek a következő 4 évre vonatkozó cash flow szerkezettel rendelkeznek:

1. táblázat: A és B projekt pénzforgalma.

| Év | A projekt | B projekt |

|---|---|---|

| 0 | ($10,000) | ($10,000) |

| 1 | $5,000 | $1,000 |

| 2 | $4,000 | $3,000 |

| 3 | $3,000 | $4,000 |

| 4 | $1,000 | $6,000 |

Mindkét projekt Aés B ugyanaz a 10 000 dolláros kezdeti befektetés, de a következő évek pénzáramlásai nagymértékben változnak. Projekt A a beruházás gyorsabb megtérülését jelenti, de a negyedik évre a projektből származó készpénzbevételek meredeken csökkennek. Projekt B ellenkezõleg, az elsõ két évben alacsonyabb pénzbevételt mutat, mint a Projekt bevétele A, de a következő két évben a projekt B több pénzt hoz, mint a projekt A. Számítsuk ki a beruházási projekt nettó jelenértékét.

A számítás egyszerűsítése érdekében tegyük fel:

Emlékezzünk vissza, hogy ahhoz, hogy a pénzáramlást a mai napra hozzuk, meg kell szorozni a pénzösszeget az 1 / (1 + R) együtthatóval, míg (1 + R) az évek számával megegyező hatványra kell emelni. Ennek a törtnek az értékét faktornak vagy diszkonttényezőnek nevezzük. Annak érdekében, hogy ezt az együtthatót ne számítsák ki minden alkalommal, megtekinthető egy speciális táblázatban, amelyet a "leszámítolási együtthatók táblázatának" neveznek.

Alkalmazza az NPV képletet a projektre A. Négy éves időszakunk van és öt pénzáramlásunk van. Az első áramlás (10 000 USD) a befektetésünk a nulla időpontban, ami ma van. Ha kibővítjük a fent megadott NPV képletet, akkor öt tag összegét kapjuk:

Ha ebbe az összegbe behelyettesítjük a Projekt táblázat adatait A ahelyett CFés helyette 10%-os kulcs R, akkor a következő kifejezést kapjuk:

Ami az osztóban van, azt ki lehet számolni, de egyszerűbb kivenni a kész értéket a diszkontegyütthatók táblázatából, és ezeket az együtthatókat megszorozni a pénzáramlás összegével. Ennek eredményeként a projekt cash flow-inak jelenértéke A egyenlő 788,2 dollárral. A projekt NPV-jének kiszámítása A táblázat és időskála formájában is bemutatható:

| Év | A projekt | 10% | Tényező | Összeg |

|---|---|---|---|---|

| 0 | ($10,000) | 1 | 1 | ($10,000) |

| 1 | $5,000 | 1 / (1.10) 1 | 0.9091 | $4,545.5 |

| 2 | $4,000 | 1 / (1.10) 2 | 0.8264 | $3,305.8 |

| 3 | $3,000 | 1 / (1.10) 3 | 0.7513 | $2,253.9 |

| 4 | $1,000 | 1 / (1.10) 4 | 0.6830 | $683.0 |

| TELJES: | $3,000 | $788.2 |

1. ábra: NPV számítása az A projekthez.

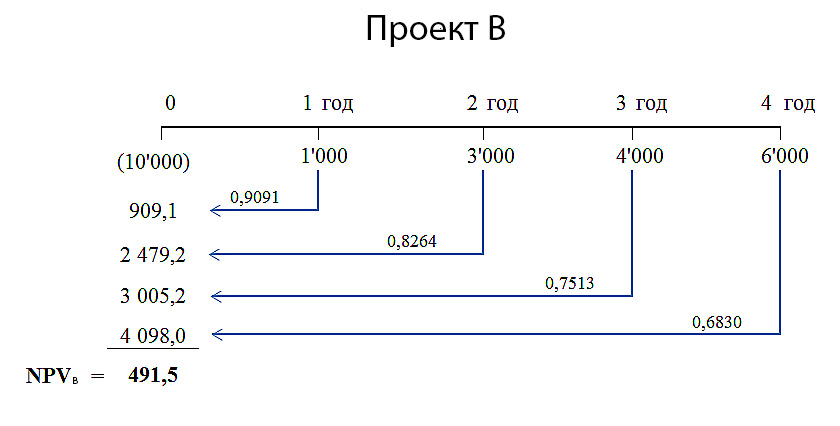

Hasonló módon számítsa ki a projekt NPV-jét b.

Mivel a diszkonttényezők idővel csökkennek, a nagy (4000 USD és 6000 USD), de távoli (3. és 4. év) cash flow-kból származó hozzájárulás a projekt jelenértékéhez kisebb lesz, mint a projekt kezdeti éveinek cash flow-inak hozzájárulása. Ezért várható, hogy a projekt B a cash flow nettó jelenértéke kisebb lesz, mint a projekt esetében A. NPV számításaink a projekthez B az eredményt adta - 491,5 dollár. A projekt NPV részletes számítása B lásd alább.

2. táblázat: NPV számítás az A projekthez.

| Év | B projekt | 10% | Tényező | Összeg |

|---|---|---|---|---|

| 0 | ($10,000) | 1 | 1 | ($10,000) |

| 1 | $1,000 | 1 / (1.10) 1 | 0.9091 | $909.1 |

| 2 | $3,000 | 1 / (1.10) 2 | 0.8264 | $2,479.2 |

| 3 | $4,000 | 1 / (1.10) 3 | 0.7513 | $3,005.2 |

| 4 | $6,000 | 1 / (1.10) 4 | 0.6830 | $4,098.0 |

| TELJES: | $4,000 | $491.5 |

2. ábra: NPV számítás a B projekthez.

Mindkét projekt elfogadható, mivel mindkét projekt nettó jelenértéke nagyobb, mint nulla, ami azt jelenti, hogy ezeknek a projekteknek a megvalósítása a beruházó cég bevételének növekedéséhez vezet. Ha ezek a projektek kölcsönösen kizárják egymást, és csak az egyiket kell kiválasztani, akkor a projekt előnyösebb A, mivel az NPV=788,2 USD, ami több, mint a projekt NPV=491,5 USD B.

Nem nehéz matematikai képletet alkalmazni, ha minden változó ismert. Ha megvan az összes szám – a pénzáramlás és a tőkeköltség, akkor könnyedén beillesztheti őket a képletbe, és kiszámíthatja az NPV-t. De a gyakorlatban ez nem ilyen egyszerű. A valós élet abban különbözik a tiszta matematikától, hogy lehetetlen pontosan meghatározni a képletbe bekerülő változók nagyságát. Valójában ezért van a gyakorlatban sokkal több példa a sikertelen befektetési döntésekre, mint a sikeresekre.

A beruházási projektek elemzésének legfontosabb és legnehezebb lépése a projekthez kapcsolódó összes pénzáramlás értékelése. Először is, ez a kezdeti befektetés értéke (a pénzeszközök kiáramlása) ma. Másodszor, ezek a következő időszakokban várható éves pénzbeáramlások és -kiáramlások összegei.

Hihetetlenül nehéz pontos előrejelzést készíteni egy nagy komplex projekttel kapcsolatos összes költségről és bevételről. Például, ha egy beruházási projekt egy új termék piaci bevezetéséhez kapcsolódik, akkor az NPV kiszámításához előrejelzést kell készíteni a termék jövőbeli eladásairól, és meg kell becsülni az egységenkénti eladási árat. a termékről. Ezek az előrejelzések a gazdaság általános állapotának felmérésén, a kereslet rugalmasságán (a kereslet szintjének a termék árától való függése), a reklám lehetséges hatásán, a fogyasztói preferenciákon és a versenytársak reakcióira épülnek. új termék kiadása.

Ezen kívül előrejelzést kell készíteni a működési költségekről (befizetésekről), és ehhez fel kell mérni a jövőbeni nyersanyagárakat, a dolgozók bérét, a rezsit, a bérleti díjak változását, az árfolyamok változásának alakulását, ha valamilyen alapanyagokat csak külföldön lehet beszerezni, és így Tovább. És mindezeket az értékeléseket több évre előre kell végezni.

Az NPV számítási képletben szereplő diszkontráta a befektető tőkeköltsége. Más szóval, ez az a kamatláb, amellyel a befektető cég pénzügyi forrásokat vonzhat. Általában egy vállalat három forrásból kaphat finanszírozást:

Az ebből a három forrásból megszerezhető pénzügyi forrásoknak megvannak a költségei. És ő más! Az adósságkötelezettségek legérthetőbb értéke. Ez vagy a hosszú lejáratú hitelek kamata, amit a bankok követelnek, vagy a hosszú lejáratú kötvények kamatai, ha a vállalat ki tudja bocsátani adósságinstrumentumait a pénzügyi piacon. A másik két forrásból származó finanszírozás költségének becslése nehezebb. A finanszírozók már régóta több modellt is kidolgoztak egy ilyen értékelésre, köztük a jól ismerteket CAPM(Capital Asset Pricing Model). De vannak más megközelítések is.

A vállalat tőkeköltsége (és így a diszkontráta az NPV képletben) a három forrásból származó kamatlábak súlyozott átlaga lesz. Az angol pénzügyi szakirodalomban ezt úgy emlegetik WACC(Weighted Average Cost of Capital), ami a tőke súlyozott átlagos költségeként fordítható.

Nyilvánvaló, hogy a projekt összes cash flow-jának abszolút pontos értékének megszerzéséhez és a tőkeköltség pontos meghatározásához, pl. diszkontráta nem lehetséges. Ebből a szempontból érdekes elemezni az NPV e mennyiségektől való függését. Ez minden projektnél más lesz. Leggyakrabban az NPV mutató tőkeköltségből történő érzékenységi elemzése történik. Számítsuk ki a projektek NPV-jét Aés B különböző kedvezményes kamatokhoz:

| Tőkeköltség, % | NPV A | NPV B |

|---|---|---|

| 0 | $3,000 | $4,000 |

| 2 | $2,497.4 | $3,176.3 |

| 4 | $2,027.7 | $2,420.0 |

| 6 | $1,587.9 | $1,724.4 |

| 8 | $1,175.5 | $1,083.5 |

| 10 | $788.2 | $491.5 |

| 12 | $423.9 | ($55.3) |

| 14 | $80.8 | ($562.0) |

| 16 | ($242.7) | ($1,032.1) |

| 18 | ($548.3) | ($1,468.7) |

3. táblázat: Az NPV függése a diszkontrátától.

A táblázatos forma információtartalmát tekintve elmarad a grafikustól, így sokkal érdekesebb az eredményeket a grafikonon látni (kattintson a kép nagyításához):

3. ábra: Az NPV függése a diszkontrátától.

A grafikon azt mutatja, hogy a projekt NPV A meghaladja a projekt NPV-jét B több mint 7%-os (pontosabban 7,2%-os) diszkontrátával. Ez azt jelenti, hogy a tőkeköltség becslésének hibája egy beruházó cégnél téves döntéshez vezethet a kettő közül melyik projektet válassza.

Ezenkívül a grafikonon az is látható, hogy a B projekt érzékenyebb a diszkontráta tekintetében. Vagyis a projekt NPV-je B gyorsabban csökken, ahogy ez az arány emelkedik. És ez könnyen megmagyarázható. Projektben B A projekt kezdeti éveiben a készpénzbevételek kicsik, idővel növekednek. A távolabbi időszakokra vonatkozó diszkonttényezők azonban nagyon jelentősen csökkennek. Ezért a nagy pénzáramlások nettó jelenértékhez való hozzájárulása is meredeken csökken.

Például, ha ki tudja számolni, hogy 1 év, 4 év és 10 év múlva mennyi lesz 10 000 dollár 5% és 10% diszkontráta mellett, akkor világosan láthatja, hogy a cash flow jelenértéke mennyiben függ annak időpontjától. esemény.

4. táblázat: Az NPV függése az előfordulás időpontjától.

| Év | 5% arány | 10% | Különbség, $ | Különbség, % |

|---|---|---|---|---|

| 1 | $9,524 | $9,091 | $433 | 4.5% |

| 4 | $8,227 | $6,830 | $1,397 | 17.0% |

| 10 | $6,139 | $3,855 | $2,284 | 37.2% |

A táblázat utolsó oszlopa azt mutatja, hogy ugyanaz a pénzforgalom (10 000 USD) különböző diszkontrátákkal csak 4,5%-kal tér el egy év alatt. Ugyanaz a cash flow, csak 10 év múlva, 10%-os kamatlábbal diszkontált, 37,2%-kal lesz alacsonyabb jelenértékénél 5%-os diszkontráta mellett. A beruházási projekt bevételének jelentős részét távoli éves periódusokban "megeszik" a magas tőkeköltség, és ez ellen nem lehet mit tenni.

Éppen ezért a beruházási projektek értékelésekor általában nem veszik figyelembe azokat a pénzáramlásokat, amelyek több mint 10 év múlva vannak. A diszkontálás jelentős hatása mellett a hosszú távú cash flow-k becslésének pontossága is lényegesen alacsonyabb.

Megtekintve: 13 050

.jpg)