A pénz kamatozású hitelnyújtása (uzsora) az egyik legősibb szolgáltatástípus. Kezdetben a kölcsönöket természetben adták és fizették vissza. Nem ismert, hogy mi indította el a kölcsönnövekedés gondolatát, azonban a történészek nem zárják ki a megjelenését a gyakorlatból - például amikor egy kölcsönkért tehenet egy borjúval együtt visszaadtak egy uzsorásnak.

Mielőtt a szakmai szereplők (például bankok, hitelszövetkezetek, mikrofinanszírozási szervezetek) megjelentek a piacon, elsősorban magánszemélyek foglalkoztak uzsorával. Szinte minden vallástípus elítélte ezt a fajta tevékenységet, amely azonban nem zavarta, így pl. hogy kölcsönöket adjanak az ortodox kolostoroknak a föld és az ékszerek biztonságára.

Annak ellenére, hogy a törvény ma már nem tiltja a magánhitelek kibocsátását, az uzsora az internet fejlődésével új lendületet kapott a fejlődésben, amely széles körben tette elérhetővé az ilyen hiteleket. A speciális internetes oldalakon néhány perc alatt online kiválaszthatja a legmegfelelőbb hitellehetőséget és megkötheti az üzletet.

A „Zaimov.ru” magánszemélyek kölcsönös kölcsönzésére irányuló csere lehetővé teszi a hitelfelvevők számára Oroszország bármely részéről, hogy az interneten keresztül, az azonos nevű Zaimov.ru webhelyen pénzt kölcsönözzenek. Ebben a magánhitelekkel kapcsolatos információs központban a potenciális hitelfelvevő könnyedén megtalálhatja a számára legmegfelelőbb hitelajánlatokat.

Minden hitelező önállóan határozza meg, hogy milyen feltételekkel kész pénzt kölcsönözni, így az ilyen kölcsönök paraméterei jelentősen eltérhetnek egymástól.

Ennek alapján a potenciális hitelfelvevőnek gondosan értékelnie kell az egyes ajánlatokat, és különösen alaposan tanulmányoznia kell a hitel alábbi paramétereit:

A Zaimov.ru szolgáltatáson keresztüli magánhitel megszerzéséhez általában a hitelfelvevőnek nem kell fedezetet nyújtania, azonban ha az összeg nagy, vagy a hitelfelvevő rosszul "elrontott" hiteltörténettel rendelkezik, bizonyos esetekben fedezet is szükséges lehet. Az ilyen tranzakciók lebonyolításakor figyelembe kell venni a tranzakcióra fordított időt és pénzt.

A bankoktól eltérően, amelyek bármilyen célra készpénzkölcsönt nyújtanak, a magánhitelezők korántsem mindig készek hitelt kiadni vállalkozásfejlesztéshez, beleértve a különféle induló projekteket is. Ennek alapján, hogy ne vesztegessük az időt azon javaslatok elemzésére, amelyekben nem nyújtanak ilyen kölcsönt, a kölcsön célját már az elején meg kell jelölni.

A hitelezők hozzáállása a hiteltörténethez és a hitelfelvevő késedelmeihez eltérő. Ugyanakkor meg kell érteni, hogy ha a hitelnyújtás akkor történik, ha a potenciális hitelfelvevőnek nyílt késedelme van más kötelezettségei teljesítésében, a magánhitelek feltételeinek be nem tartása meglehetősen kemény adósságbehajtási módszerek alkalmazását vonhatja maga után.

Magánhitel igénylésekor érdemes érdeklődni, hogy van-e lehetőség a kölcsön előtörlesztésére. Az orosz törvények szerint az adós csak akkor tudja határidő előtt visszafizetni a kamatozó pénzkölcsönt, ha a hitelező beleegyezik. Így már a szerződéskötés szakaszában is célszerű ilyen lehetőséget biztosítani.

Nem lesz felesleges tisztázni a hitelezővel egy másik fontos kérdést - a szerződés meghosszabbításának lehetőségét. Egyes hitelezők még a kölcsön automatikus meghosszabbítását is kínálják, feltéve, hogy az adós kifizeti a felhalmozott kamatot. Ez egy fontos lehetőség, mert a törlesztési nehézségek esetén a meghosszabbítás elkerüli a késedelmi szankciókat.

Itt jeleztük azokat a paramétereket, amelyeket mindenekelőtt érdemes elemezni a hitel kiválasztásakor. Rajtuk kívül azonban még sok árnyalat van, amelyekre nem figyelve megkockáztatja, hogy a hitelfelvevő kellemetlen meglepetésben részesül a szerződés aláírása után. Ennek alapján a szerződés aláírása előtt részletesen meg kell értenie a tranzakció összes részletét.

Mint fentebb említettük, a kölcsön kibocsátásának feltételeit minden hitelező önállóan határozza meg. Hasonló a helyzet a hitelfelvevővel szemben támasztott követelményekkel is.

Ha összefoglaljuk a tőzsdén elérhető ajánlatokat, akkor a hitelezők többsége kész adósának tekinteni az alábbi követelményeknek megfelelő állampolgárokat:

Meg kell jegyezni, hogy egyes hitelezők készek együttműködni a negatív hiteltörténettel rendelkező hitelfelvevőkkel, azonban az ilyen kölcsönök költsége magasabb lesz. Azt is szem előtt kell tartani, hogy egyes hitelezők csak bizonyos régiókban élő hitelfelvevőkkel készek együttműködni.

A tranzakció regisztrációjának kötelező dokumentuma az Orosz Föderáció állampolgárának útlevele. Minden egyéb dokumentum nem kötelező, és ezek listáját a kölcsönadó állítja össze.

Ha a kialakult gyakorlatról beszélünk, akkor a legtöbb esetben a hitelfelvevő személyazonosságát igazoló második dokumentumként szüksége lehet:

A 27 év alatti férfiaknak általában katonai igazolványt kell bemutatniuk. Egyéni vállalkozóknak, ha vállalkozásfejlesztéshez hitelt adnak ki, a fenti dokumentumokon kívül egyéni vállalkozói igazolás vagy OGRN szükséges. A biztosíték nyilvántartásba vételekor a hitelfelvevőnek dokumentumokat kell készítenie a biztosíték tárgyára vonatkozóan.

A magánszemélyek érdeklődése a kölcsönös kölcsöntőzsdén keresztüli hitelhez elsősorban azon alapul, hogy az ilyen hitelek kamatai magasabbak a bankinál, de alacsonyabbak, mint az MFO-knál.

Az alábbi táblázatban megismerheti az ilyen kölcsönök átlagos kamatlábait:

Amikor a Zaimov.ru szolgáltatás igénybevétele mellett dönt, meg kell ismerkednie a hitelek kiadására vonatkozó szabályokkal.

Emlékezzünk vissza, hogy ezen az oldalon a hitelajánlat feltételeit minden konkrét esetben egyedileg maga a hitelező határozza meg, így gyakorlatilag nincs lehetőség azokkal előzetesen megismerkedni.

Van azonban néhány fő szempont, amire érdemes odafigyelni:

Ha már az időkeretről beszélünk, akkor kis összegeknél a döntések meglehetősen gyorsan születnek, és ritkán haladják meg az 1 napot. Ha azonban nagy az összeg, a kérelmeket általában legalább 2-3 napon belül elbírálják. Ezenkívül még néhány napba telhet, ha letétet bocsátanak ki. Ezt figyelembe kell venni, ha sürgősen szükség van a pénzre.

A kölcsön kiadására több lehetőség is van. Ezek közül a legnépszerűbb a kártyára történő kölcsön kibocsátása (ebben az esetben a hitelfelvevő információt ad a kártyájáról, melynek adatai szerint a hitelező átutalja a pénzt a címzettnek) vagy elektronikus pénztárcára. A fenti módszerek mellett lehetőség van készpénzes pénz átvételére is.

A kölcsön kibocsátásának fontos pontja a megállapodás végrehajtása... A hagyományos szerződéskötési mód mellett ma már a hitelfelvevők és a kölcsönadó személyes jelenléte nélkül is lehetséges az okirat aláírása, elektronikus aláírással.

Egy másik lehetőség a megállapodás megkötésére az aláírt szerződések postai úton történő cseréje.

Azoknak a hitelfelvevőknek, akik a szolgáltatáson keresztül szeretnének kölcsönhöz jutni, érdemes számolniuk azzal, hogy fennáll a lehetőség, hogy csalókba "szaladjanak". Az egyik legelterjedtebb lehetőség az utolsó pénz kizsarolására az égetően pénzre szoruló emberektől, hogy előleget kérnek a kérelem elbírálásához.

A Zaimov.ru szolgáltatás használatával az ügyfeleknek lehetőségük van kétféle hitel megszerzésére - biztosítékkal fedezett és üres (fedezet nélkül).

Annak ellenére, hogy a kölcsönös kölcsöntőzsdén keresztül felvett hitelek nagy részét fedezet nélkül bocsátják ki, az alábbiakban megadjuk a regisztráció feltételeit és a fedezet nyújtását biztosító hiteleket:

A kölcsönös kölcsöntőzsde szolgáltatásait a hitelfelvevők különféle kategóriái veszik igénybe. A cég ügyfelei között megtalálhatók dolgozó állampolgárok (hivatalosan is), diákok, szabadúszók, üzletemberek, sőt nyugdíjasok is.

A szolgáltatás akkora népszerűségre tett szert, mert a börzén sokféle ajánlat széles választéka található.

A Zaimov.ru hiteliroda szolgáltatásaihoz való hozzáféréshez az ügyfélnek egy egyszerű regisztrációs eljáráson kell átesnie, amely után a potenciális hitelfelvevő olyan funkciókhoz férhet hozzá, mint a kölcsönkérelem közzététele a weboldalon vagy a korábban elhelyezett hitelajánlatok igénylése. .

A pénz megszerzésének két fő módja van: készpénz és utalvány. A módszer megválasztása főszabály szerint a hitelfelvevő joga, azonban bizonyos esetekben a módszer a kölcsön feltétele is lehet.

A hitelkibocsátási módokra vonatkozó korlátozások megállapítása összefügghet a hitelfelvevő további azonosításának szükségességével.

Az adósságfizetés a szerződésben meghatározott feltételek szerint történik.Általában az ügyfélnek a futamidő végén kis hiteleket kell visszafizetnie kamattal együtt.

A nagy hiteleknél a hitelező fizetési ütemezést biztosíthat, amelyen belül a hitelfelvevő köteles a kölcsön egy részét és a kamatokat havonta visszafizetni.

Az ilyen szolgáltatásoknak számos előnye van:

A hátrányok közül érdemes megjegyezni:

A Zaimov.ru kölcsönös hitelezési tőzsde szolgáltatásait használva szinte minden ügyfélkategória könnyen kiválaszthatja a számára legoptimálisabb hitellehetőséget. Mielőtt üzletet köt, alaposan tanulmányozza át a szerződést.

Üdvözlet! A kölcsönök és hitelek mindig relevánsak lesznek.

Fogyasztói fellendülés van az országban? Vagy éppen ellenkezőleg, a lakosság kénytelen spórolni a nélkülözhetetlen dolgokon? Mindkét esetben a vevőknek és az eladóknak kölcsönforrásra van szükségük!

Érdekes, hogy a gazdaság bármely szintjével rendelkező országokban a hitelek terhére is fejlődik az üzlet. Ezért kölcsönt mindenki és mindenki ad. Oroszországban ezek bankok, MFO-k és hitelszövetkezetek. És újabban a P2P hitelezési szolgáltatások is.

Ma arról fogok beszélni, hogy mik az újdonságok a direkt hitelek piacán, és hogy a P2P hitelezés milyen érdekes lehet egy hitelfelvevő és egy befektető számára.

A p2p rövidítés a "peer to peer" ("te nekem, én neked" vagy "személytől személynek") rövidítése. A speciális internetes forrásokon a vállalatoknak és magánszemélyeknek nyújtott hiteleket nem bankok vagy MFO-k adják ki, hanem hétköznapi emberek. Ezenkívül közvetlenül és pénzügyi közvetítők nélkül bocsátják ki őket.

Más módon "crowdlanding"-nak vagy "szociális hitelezésnek" nevezik. A „szociális” azonban ebben az esetben egyáltalán nem azt jelenti, hogy „ingyenes”. A befektetés megtérülése egy befektető számára elérheti a 30-40%-ot évente. De a hitel vissza nem fizetésének kockázata itt is magas ...

Egy internetes oldal (például "Pénz városa") összehozza a befektetőket és a hitelfelvevőket. A második szerepet általában a kisvállalkozások és egyéni vállalkozók töltik be. Aki valamiért nem tud vagy nem akar banki hitelt felvenni. De magánszemélytől szívesen veszik.

Maga a 2p2 hitelezési szolgáltatás szükségszerűen felméri a hitelfelvevő megbízhatóságát. Ebben a 2p2 cserék nem sokban különböznek a bankoktól és az MFO-któl. Azonban egyetlen közösségi finanszírozási platform sem adja ki a saját pénzét! A befektető és a hitelfelvevő közvetlenül köt megállapodást egymás között.

Furcsa módon a késedelmek aránya a p2p oldalakon alacsonyabb, mint a bankokban és az MFO-kban. A Pénz városa szolgáltatás szerint öt év alatt csak 4,5% volt a vissza nem fizetés aránya (több mint 25 000 hitelfelvevő esetében).

A szolgálat kétféleképpen küzd a késések ellen: bevonja a cég ügyvédeit, vagy segítséget kér egy behajtási irodától.

Egy másik különbség a p2p-be, illetve a bankokba és MFO-kba történő befektetések között: itt a befektetők alapjai nincsenek biztosítva! A hitelfelvételi eljárás úgy rendelkezik, hogy valakinek mindenféle garancia és fedezet nélkül kölcsönöz. Hadd emlékeztessem önöket arra, hogy a bankbetétek legfeljebb 1,4 millió rubelt biztosítanak a DIA által. Az MFO-kba történő befektetések pedig kívánság szerint külön biztosítótársaságokban is biztosíthatók.

Természetesen a platformok megpróbálják valahogy megvédeni a befektetőket a hozamtalanság kockázatától. A Pénz városa szolgáltatás például a hitelösszeg 6%-áért garanciaterméket kínál a hitelezőknek. A hitelfelvevő fizetésképtelensége esetén az oldal a tartozás teljes összegét visszaadja a befektetőnek. Igaz, a garancia csak 500 000 rubelig terjedő hitelekre vonatkozik.

És az utolsó különbség a P2P befektetések között a befektetések összege. A minimális befektetés egy MFO-ba 1,5 millió rubel. A bankbetét szinte bármilyen összegre nyitható (akár 1000 rubelért is).

Elméletileg 1000 rubelt lehet befektetni a pitupiba. De csak nagy összegek (100 000 rubeltől) képesek hatékonyan diverzifikálni a befektetéseket.

Érdekes, hogy Oroszországban az ilyen típusú kölcsönöket eddig nem szabályozták törvényi szinten.

A jegybank ma már csak az egyes közösségi hitelezési platformok tevékenységét figyeli. A legjobb oroszországi szolgáltatók közül körülbelül 20 önkéntesen beszámol a Központi Banknak munkája eredményéről (például City of Money, Fundico és Loanberry).

2018-ban azonban a helyzet drámaian megváltozhat. A jegybank törvényjavaslatot készít a P2P piac szabályozására. Igaz, 2016 eleje óta hallani erről híreket, beszélgetéseket.

Piacszabályozásra van szükség a csalás valószínűségének minimalizálása érdekében. Ma már minden pénzügyi piramis könnyen "álcázható" P2P platformnak. A befektető természetesen ne vegye fel vele a kapcsolatot. A hitelezők a jövőben a hatósági nyilvántartásból szereznek objektív információkat az egyes hitelfelvevők fizetőképességéről és adósságterhéről.

Tavaly október elején Szergej Svecov, az Oroszországi Bank első helyettese azt mondta, hogy idővel a Központi Bank az összes közösségi finanszírozási oldalt egyetlen nyilvántartásba veszi, és egyértelmű követelményeket határoz meg velük szemben (a befektetőkkel szembeni felelősség és az információközlés tekintetében). ).

Maga a rés különösen aggasztja a Központi Bankot. Ma a peer-to-peer hitelezés a közösségi finanszírozási piac nagy részét foglalja el.

Hadd emlékeztesselek arra, hogy a P2P közösségi finanszírozás mellett a közösségi befektetést is magában foglalja. Mi az a crowdinvesting? Ilyenkor egy befektető a pénzügyi segítségéért cserébe részesedést kap a társaságban vagy annak nyereségének egy részét.

De térjünk vissza a P2P jogi szabályozásához Oroszországban. Az állami ellenőrzés egyik lehetősége: a fogyasztási hitelről (hitelről) szóló törvény hatályának kiterjesztése az ilyen hitelekre. Ebben az esetben a befektetőnek nem kell bizonyítania a tartozás fennállását a bírósági eljárás során. Ez mindenképpen plusz a hitelező számára.

Másrészt, ha a p2p platformok megtartják a közvetítő szerepét az ügyletben, akkor minden rajtuk keresztül kiadott hitelt külön hitelszerződéssel kell formalizálni. És a befektető - hogy személyi jövedelemadót fizessen a kapott bevételből, saját költségén viselve a vissza nem térítésből származó veszteségeket.

És ha emiatt a P2P platformok jövedelmezősége a jelenlegi 30-40% helyett 15-20%-ra csökken, akkor már nem lesznek versenyképesek a többi magas kockázatú eszközhöz képest...

A p2p hitelek regisztrációjának, átvételének és visszafizetésének konkrét feltételeit és módját az oldal határozza meg.

Például a Fundico szolgáltatásban 100 000 és 2 000 000 rubel közötti kölcsönt "kérhet" 1 és 12 hónap közötti időtartamra, évi 19,5% kamattal. Ingatlan záloga nem szükséges. De jogi személy esetén a cég tulajdonosának kezessége szükséges.

Minden webhely saját hitelfelvevő-minősítő rendszert használ. A Loanberry szolgáltatás például négy kategóriába sorolja a hitelfelvevőket: A, B, C és D. A D minősítés megszerzéséhez elég jó hiteltörténet. Ebben az esetben a maximális hitelösszeg 150 000 rubel, a kamatláb pedig évi 25% és 40% között változik.

Ismét minden P2P webhelynek megvannak a saját követelményei a hitelfelvevőkkel szemben. Például a City of Money szolgáltatás először nyílt források (végrehajtási eljárások, választottbíróságok, hitelirodák és egyebek) segítségével „áttöri” a céget és alapítóit. Majd elemzi a cég tulajdonosainak korábbi tapasztalatait. Ezt követően a telephely alkalmazottai tanulmányozzák a folyószámlákon lévő bevételeket és kifizetéseket, hogy felmérjék a projekt fizetőképességét.

Alapvető követelmények a hitelfelvevővel szemben: a vállalkozás legalább hat hónapja működik, az éves bevétel összege nem kevesebb, mint 1,5 millió rubel, nincs aktuális hitel késedelme.

Bármely webhely megköveteli, hogy kulcsfontosságú információkat adjon meg magáról, a kölcsönről és a vállalkozásról (a kölcsön futamideje, a kölcsön célja, a hitelfelvevő életkora és foglalkozása).

A mélyebb pénzügyi elemzés elvégzéséhez pénzügyi és vezetői jelentésekre, üzleti adatokra, kezesekre és biztosítékokra lesz szüksége. A szervizszakemberek elemzik a benyújtott dokumentumokat, és időnként felkeresik a telephelyet értékelés céljából.

A p2p-hitelek kamatai évi 12-40% között mozognak. A felvett pénzeszközök ára függ a hitelfelvevő minősítésétől, a kölcsön összegétől és futamidejétől, valamint a biztosítékok (fedezet, kezesség) rendelkezésre állásától.

Fontos szempont! A P2P hiteleket rövid lejáratú hiteltermékeknek nevezik. Leggyakrabban a kölcsönzött pénzeszközöket egy hónaptól egy évig terjedő időtartamra lehet kibocsátani. Néha az oldalak akár 2-3 évre is „meghosszabbítják” a kölcsön futamidejét (a magas besorolású hitelfelvevők esetében). Az pedig elég ritka a piacon, hogy „hosszú” hitelezési lehetőségek (akár 5 év) léteznek.

A legtöbb P2P szolgáltatás jutalékot számít fel a befektetőtől és valamivel többet a hitelfelvevőtől is.

Minden P2P webhelynek megvan a maga módja a késedelem behajtására az adóstól. A „Lonbury” szolgáltatás 30 napos késedelem után átadja az adósságot a gyűjtőknek. A Penenza projekt bíróságon keresztül hajtja be az adósságot (és az oldalon már van pozitív bírósági gyakorlat).

A P2P kölcsönhöz minimális dokumentumcsomagra van szüksége. Magánszemélytől leggyakrabban csak útlevélre és egyéni vállalkozó igazolására van szükség.

Minden mást (hiteltörténet, birtokolt ingatlan) a kiszolgáló személyzet adatbázisok alapján ellenőrzi. Természetesen egy jogi személytől több dokumentumra lesz szükség. Beleértve a mérlegeket és a pénzügyi kimutatásokat.

A P2P hitelezési oldalakon eszközök, ingatlanok vagy járművek vásárlására, javítására vagy felújítására lehet kölcsönzött forrásokat szerezni. Ezenkívül p2p-hiteleket bocsátanak ki üzletrész vásárlására vagy működő tőke feltöltésére. A Loanberry még hitelt is kínál egyéb hitelek refinanszírozására.

Sokkal könnyebb hitelhez jutni, ha a hitelfelvevő vállalja, hogy likvid fedezetet nyújt. Például lehetséges ingatlanvásárlás a p2p hitelezési rendszeren keresztül, feltéve, hogy ezt vagy egy másik ingatlantárgyat biztosítékként biztosítják.

A potenciális befektető egyébként nem lát olyan információt az oldalon, amely lehetővé tenné a hitelfelvevő személyének vagy üzleti helyének azonosítását. A befektetők csak általános információkhoz férhetnek hozzá az üzletről (az üzlet típusa, "életkora", teljesítménymutatók, a kölcsön célja, a kívánt összeg, futamidő és kamatláb, a javasolt fedezet).

Leggyakrabban a jóváhagyott hitelösszeg átutalással kerül átutalásra a hitelfelvevő számlájára. Sokkal ritkábban más lehetőségek is rendelkezésre állnak pénzkibocsátási módként (QIWI, WebMoney).

Az orosz peer-to-peer hitelezési piac folyamatosan változik. A közelmúltban a Vdolg.ru szolgáltatást tartották az egyik vezetőnek. Valójában azonban az oldal 2016 áprilisa óta nem működik teljes mértékben.

2018 elején ilyen nagy telephelyek működnek Oroszországban:

Még egy projektre szeretném felhívni a figyelmet: SOFIN - egy nemzetközi fiat P2P blokklánc hitelezési platform... Most a kriptovaluták világának van saját hitelprojektje.

A projekt fő "tulajdonsága": az oldalon végrehajtott összes művelet (a hitelfelvevő számlájának feltöltése a hitelező által, a szolgáltatás jutalékának kifizetése, az összes dokumentum generálása) a platformon Blockchain-tranzakció formájában mentésre kerül, és láthatók a hitelfelvevő személyes fiókjában. Az aktív részvételért a tranzakcióban részt vevő mindkét fél bónuszokat és jutalmakat kap belső elektronikus pénzzel (SOFIN tokenek). A jövőben ezek a tokenek átvihetők más kriptovalutákra.

A szakértők egyébként 4,3 milliárd rubelre becsülik az oroszországi közvetlen hitelpiac potenciálját!

A közelmúlt pénzügyi válságával összefüggésben a bankok fokozatosan elveszítik pozícióikat az üzleti hitelezési piacon. Először is, a bankok korántsem mindig képesek rugalmas feltételeket biztosítani a vállalkozóknak. Másodszor, a banki szolgáltatások költsége évről évre csak nő. Nos, és ami a legfontosabb, a bankok alapvetően nem adnak ki hiteleket a fejlődés kezdeti szakaszában lévő vállalkozásoknak.

Az ilyen oldalakon a befektető maga választja ki a céget finanszírozásra. A hitelfelvevőt a feltörekvő gazdaságokkal rendelkező kisvállalkozásokra vonatkozó EBRD-szabványok szerint értékelik. A p2p hitelhez néha egy üzletembernek nem is kell fedezetet adnia – elég, ha megbízható kezest talál.

Az oroszországi hitelfelvevők körében a legnépszerűbb két webhely: a pénz városa (townmoney.ru) és a Loanberry (loanberry.ru).

Fontos tudnivalók egy befektető számára:

A vélemények alapján mindkét projekt legalább valódi cég, nem csaló.

A nagy bankok már aktívan részt vesznek a P2P-ben. Az Alfa-Bank például külön szolgáltatást hozott létre, az Alfa Streamet, ahol a magánbefektetők közvetlenül hitelezhetnek a kisvállalkozásoknak.

A befektetők a kibocsátott kölcsönök kamataiból keresnek. Az üzletemberek pedig egy napon belül kapnak hitelt: fedezet és kezes nélkül.

Az Alpha Stream az automatizálás csúcsa. A szolgáltatás maga választja ki a fizetőképes cégek jelentkezését, és osztja ki a hiteleket a befektetőknek. A befektető hozzájárulása 20 egyenlő részre oszlik, amelyeket 20 különböző társaság között osztanak fel. Ez a megközelítés lehetővé teszi a kockázatok diverzifikálását. Nos, ha a jóváírt cég késik, a gyűjtők veszik át.

Bármely orosz, aki számlát nyit az Alfa-Bankban, befektetővé válhat a Potokban. Pénzt fektethet be 10 000 és 50 000 rubel között. 2017-ben a Stream befektetéseinek átlagos nettó jövedelmezősége évi 17,3% volt.

Hogyan történik a cégek kiválasztása? Az Alfa-Bank több mint 300 000 cégnek nyújt szolgáltatást. A bank elemezte az adatokat, és ezek alapján alkotott egy pontozási rendszert, amely most a Potok potenciális hitelfelvevőinek felmérésére szolgál.

A P2P rendszerek előnyei:

A P2P rendszerek hátrányai:

Mit gondol egy ilyen rendszer kilátásairól Oroszországban? Iratkozzon fel a frissítésekre, és ossza meg a friss bejegyzésekre mutató linkeket barátaival a közösségi hálózatokon!

Ma a kölcsönös hitelezés elterjedt a pénzügyi piacon. Ha valamilyen oknál fogva nem tudja megszerezni a banktól, felveheti a kapcsolatot a hitelszövetséggel. Az ilyen együttműködés lényege abban rejlik, hogy egy ilyen társaság résztvevői az alaptőkébe fektetnek be. Ezeket az alapokat aztán kedvező feltételekkel kölcsönök kibocsátására használják fel.

Egyszerűen fogalmazva, ha ma egy kis összeget fektet be egy hitelszövetkezetbe, akkor egy bizonyos idő elteltével lehetőséget kap arra, hogy sokkal nagyobb volumenű hitelhez jusson. Ennek a megközelítésnek az előnye az alacsony kamat.

Minden kölcsönös kölcsönt meghatározott sorrendben bocsátanak ki. Az aláírt megállapodásban szerepel, hogy egy hitelszövetkezeti tag mennyit fizet, mikor és milyen összegben kapja a kezébe a pénzt. Az ilyen együttműködés lényege, hogy többen együtt nagy összeget szednek össze úgy, hogy hitelszövetkezetbe fektetik be. Ezt a pénzt átutalják az egyik résztvevőnek. Amikor visszaküldi őket, egy másik hitelfelvevő felhasználhatja a kölcsönzött pénzeszközöket. Ha sürgősen hitelt kell felvennie, ez a lehetőség aligha megfelelő.

Ma már léteznek speciális platformok az interneten, amelyekre regisztrálva egy kölcsönös hitelezési szolgáltatást nyújtó cég tagjává válhat. Ennek a tevékenységnek megvannak a maga sajátosságai:

Az ilyen szolgáltatásokat gyakrabban veszik igénybe a vállalkozások képviselői, bár a magánszemélyek körében is egyre népszerűbb a kölcsönös hitelezés.

Rendkívül fontos, hogy előre tanulmányozza az aláírandó megállapodást. Az együttműködés minden feltétele ott van rögzítve. Ha valami nem felel meg Önnek, jobb, ha megtagadja a hitelszövetkezetben való részvételt.

Az állami hatóságok előmozdítják a kölcsönös hitelezés fejlesztését. De támogatásban csak azokat a cégeket és szövetkezeteket kapják, amelyek nem profitorientáltak. A kölcsönös hitelezési szolgáltatásokat nyújtó cégek hivatalosan bejegyzettek. Tevékenységüket ellenőrzik, törvények, szabályzatok szabályozzák. Ha szeretne egy ilyen társaság tagja lenni, válassza azokat a szövetkezeteket, amelyek kivívták a többi felhasználó bizalmát és értékelik hírnevüket.

Nagy befektetési alapok jönnek létre a résztvevők hozzájárulásaiból. A tőlük származó haszon helyett lehetőséget kapnak a jövőben alacsony kamatozású hitel igénybevételére.

A Compare.ru tanácsa: A hitelszövetkezetek, más kölcsönös hitelezési szolgáltatásokat nyújtó szövetkezetek között gyakran találnak csalókat. Az ilyen társasággal való együttműködés megkezdésekor képviselőitől állami regisztrációs igazolást, pénzügyi tevékenység végzésére vonatkozó engedélyt kell kérni.

Christina Manjula

Miért vonzóak a peer-to-peer hitelrendszerek a befektetők számára?

A p2p-hitelek, azaz a magánszemélyektől a bankok közreműködése nélkül online platformokat használó magánszemélyeknek nyújtott hitelek piaca döntően növekszik a volumenben: új szolgáltatások jelennek meg, a bejáratott szereplők nagy befektetéseket kapnak. Sok sajtóorgánum nem fukar azzal kapcsolatban, hogy a szaporodó P2P hitelezési szolgáltatásokat „bankgyilkosoknak” nevezze. Tehát mi az a P2P hitelezés? A Rusbase már válaszolt erre a kérdésre az októberi áttekintésben. Ma közelebbről megvizsgáljuk ezt a piacot, különösen az orosz P2P startupokat, valamint az MFO-khoz közeli online hitelezési szolgáltatásokat.

A P2P hitelezés, a személyes hitelezés, a peer-to-peer befektetés, a „peer-to-peer hitelezés”, a „személyek közötti hitelezés”, a „társadalmi hitelezés” kölcsönök közvetlen kibocsátása egy betétestől hitelfelvevő részvétele nélkül a hagyományos pénzügyi intézmények, akkor vannak bankok. Ezt a szolgáltatást az internetes szolgáltatások nyújtják, ahol a felhasználó hitelezőként és hitelfelvevőként is felléphet. Egyfajta természetes pénzcsere: az egyik befektet, a másik elvesz. Az online platform olcsósága, ellentétben a bank drága közvetítésével, elméletileg lehetővé teszi az ilyen szolgáltatások alacsony kamatozását a fogyasztási hiteleken, a befektetők pedig a betétből származó bevétel növelését. Ha szerény, 1-2%-os jutalékot vesz fel a szolgáltatás, akkor a kölcsönt 20%-on adják ki, és mínusz a jutalék, a hitelező a betétre 10% helyett megkapja a maga 19%-át, a hitelfelvevő pedig 21%-ot fizet évente. A gyakorlatban azonban néha másképp néz ki, különösen az orosz piacon.

Természetesen az új típusú hitelezést továbbra is óvatosan kezelik, és ez nem véletlen. A betétek biztonságáról maguk a szolgáltatások gondoskodnak, igyekeznek maximálisan tájékozódni az ügyfelekről, de a kiskapuk maradnak, a jogrendszer pedig semmilyen módon nem ellenőrzi az ilyen típusú pénzügyi kapcsolatokat. Hogy a pénzét a P2P cégekre bízza-e vagy sem, érdemes a többi betétes tapasztalata, valamint a növekvő piaci volumen alapján megítélni. A brit Peer to Peer Finance Association adatai szerint 2013 végén 3,7 ezer P2P-hiteles volt üzletembertől és 70 ezer olyan hitelfelvevő, aki fogyasztói szükségletekre vett fel hitelt. Több mint 86 ezer aktív hitelezőt számláltak. Általánosságban elmondható, hogy az elmúlt évben a globális piac volumene 121%-kal nőtt.

Az első ilyen szolgáltatás 2005-ben jelent meg az Egyesült Királyságban Zopa (Lehetséges megállapodás zóna) néven, ami az orosz fül számára kétértelmű. A Zopa továbbra is az ország legnagyobb peer-to-peer platformja, több mint 500 ezer ügyféllel és 469 millió fontot meghaladó hitelállományával. Egy évvel később a P2P hitelezési piacon két komolyabb szereplő is megjelent az Egyesült Államokban: a Prosper és a Lending Club. 2014-re jó néhány hasonló projekt elterjedt a világban, és ezek közül sok kezd jelentős pénzösszegeket vonzani ismert befektetőktől. Például a Prosper 2011-ben összesen 95 millió dollárnyi befektetést kapott, beleértve a pénzt Eric Schmidt, a Google igazgatótanácsának elnökének alapjából. A Mail.ru csoport tulajdonosa, Jurij Milner pedig 57 millió dollárt fektetett be a legnagyobb szolgáltatási Lending Clubba, 2,3 milliárd dollárra becsülve. A népszerű külföldi p2p-cégek közé tartozik még a nemzetközi Kiva, Communitylend.com (Kanada), Smava.de (Németország). Még az Egyesült Államokban is megjelent egy startup, amely a gazdaság két olyan forradalmi irányzatát ötvözi, mint a bitcoinok és a peer-to-peer hitelezés: a BTCJam platformon keresztül hitelre lehet kapni kriptoérméket.

A p2p-online hitelek szolgáltatásai csak 2010-ben jutottak el Oroszországba, és csak 2012-ben kezdtek aktívan működni. Magát a piacot elsősorban a mikrohitel rendszer képviseli. A felülvizsgálat során figyelembe vettük azokat a cégeket, amelyek a klasszikus peer-to-peer rendszer szerint működnek, azaz a lakosságtól betétet fogadnak el, illetve MPI-közeli projekteket, bizalmi alapon, online hitelezést biztosítva, de a pénzzel. alapok vagy szakmai befektetők.

Az egyik legrégebbi cég - "Vdolg.ru"... A szolgáltatás lehetővé teszi, hogy online kölcsönt vegyen fel igazolások és kezesek nélkül. A hitelfelvevő kitölt egy hitelkérdőívet a weboldalon, az adminisztráció ellenőrzi az információkat és 1-től 100-ig minősíti az ügyfelet. Ha az ügyfél megadja a hiteltörténetet, ez jelentősen növeli a minősítést és a hitelezői bizalmat. A hitelfelvevő a hitelszerződés megkötésekor ugyanazt a kötelezettséget vállalja, mint a bankban: a jogviszonyt ezután a megfelelő jogi eszközök szabályozzák. 2 ezer és 100 ezer rubel közötti kölcsönöket, átlagosan körülbelül 5 ezer rubelt adnak ki. Ennek megfelelően a hitelfelvevő kamatlábat az adminisztráció számítja ki az ügyfél hiteltörténetétől függően. A cég vezérigazgatója, Anton Tarasov szerint ez átlagosan 25%. Ami a betétesek kamatait illeti, az effektív mutató 30%. A minimális befektetés 4 ezer rubel, ajánlott a veszteségek csökkentésére - 40 ezerről. Az oldalon található egy számítási táblázat a betétesek számára.

Anton Tarasov, a Vdolg.ru vezérigazgatója:

Anton Tarasov, a Vdolg.ru vezérigazgatója:

Pénzügyi befektetések forrásaként eszközünk nem versenyez másokkal, hanem kiegészíti azokat. A kockázat és jutalom zónájában van, ahol nincs más versenyző. Ha Forex-et vesszük, akkor ez óriási kockázat és talán jó jövedelmezőség, de nagyon keveseknek sikerül. A másik véglet a bankok: száz százalékos jövedelmezőség, de alacsony kamatok. Ha feljebb nézzük a piacot, és olyan részvényeket veszünk, ahol a jövedelmezőség magasabb, mint a bankoké, akkor kisebb a kockázat, mint a Forexnél, de a teljes pénzvesztés valószínűsége. A részvények magas szintű professzionalizmust igényelnek a befektetőtől ahhoz, hogy megértsék, mit kell tenni, ha a jegyzések csökkennek. Kötvényekkel kicsit könnyebb, de ezek hozama nem sokkal magasabb, mint a banki betéteké. Így középen vagyunk. Eszközünk egyszerű. Egyértelmű, hogy kiről van szó és miről van szó, hová fektetnek be, és általában honnan származik a pénz. Bízhat és befektethet: befektetőknek tanácsot adunk a portfólió diverzifikációjához különböző irányúak, beleértve eszközünket kiegészítő eszközként.

A Webmoney rendszer "Credit Exchange" hasonló rendszere szintén több éve sikeresen működik, és szakértők is elismerték. A kölcsön felvételéhez rendelkeznie kell a Transfer rendszerhez csatlakoztatott elektronikus pénztárcával. Ön jelzi, hogy mennyi, meddig és milyen kamatra kész hitelt nyújtani, a rendszer pedig kiválasztja a megfelelő ajánlatokat. Ennek megfelelően az ajánlatokat is a felhasználók alkotják: ha van szabad összege, itt maga is kiállíthat fogyasztási hitelt. A hitel kamata átlagosan 25%. A munka teljes története során több mint 91 ezer kölcsönt adtak ki összesen közel 30 millió dollár értékben. A betétek biztonságát a felhasználók speciális tanúsítása garantálja, azonban a szakértők azt tanácsolják, hogy a hitelfelvevőt saját maguk ellenőrizzék, bár kölcsön kiadásakor kölcsönszerződést is készítenek, mely perben garancia.

A "BezBank" oldal hasonló elven működik. A kezdőlapon rangsorolják a hitelezők és hitelfelvevők legjobb ajánlatait, a felhasználó regisztrál, átmegy a szolgáltatási ellenőrzésen és minősítést kap. 21 ezer felhasználó van regisztrálva a "Bezbank" rendszerben, 17 ezer tranzakciót kötöttek körülbelül 140 ezer rubel értékben.

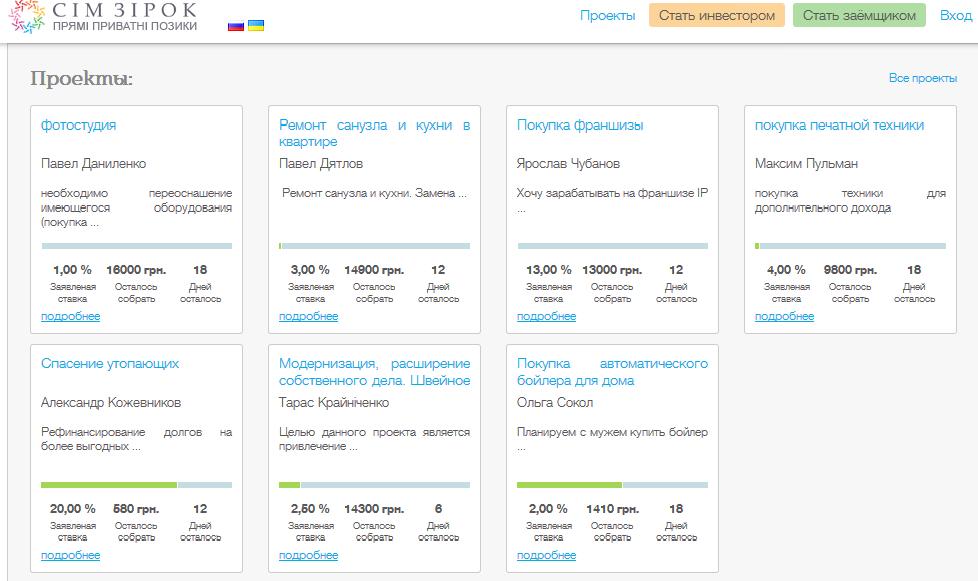

A mikrohitel-szolgáltatások másik speciális típusa egyfajta „közeli közösségi finanszírozás”, csak kockázati komponens nélkül. Ilyen például a LoanBerry szolgáltatás, amely ugyanazon P2P „forgatókönyv” szerint működik, ahol a hitelezők találkoznak a hitelfelvevőkkel, de itt feltüntetik, hogy mire adnak kölcsönt vagy kölcsönöznek (például lakásfelújítás). A hitelezők részt vehetnek az összegben – díjakat kapnak, mint a tömeges platformokon. Van egy hasonló szolgáltatás Ukrajnában - egy induló SimZirok. A projekt továbbra is az egyetlen ilyen jellegű az ukrán piacon, a közelmúltban indult, és az Imperius Group (RVC) beruházásait is megkapta. Jellemzője az erőltetett diverzifikáció, vagyis egy hitelező általi maximális befektetési összeg korlátozása egy hitelben és egy teljesen egyedi aukciós módszer a kamatláb meghatározására. Itt a felhasználók bejelentenek projektjeikről, és például arról a vágyról, hogy „vegyenek egy automata kazánt a férjemmel”.

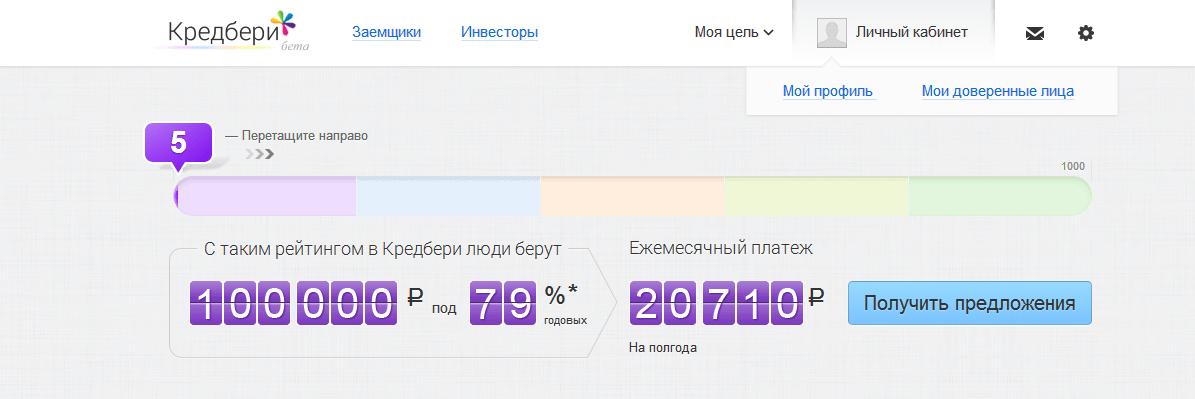

A múlt hónapban egy új szereplő lépett be a P2P piacra - a Credberry.ru projekt, amelyet Maxim Nogotkov, a Svyaznoy cégcsoport tulajdonosa indított el. A projekt a versenytársak tapasztalatait generálta, és egy kombinált mechanizmust dolgozott ki: egymásnak nyújtott kölcsönök, minősítés alapján kamatszámítás, hiteltörténet alapján minősített minősítés, barát-garancia és a felhasználók-hitelfelvevők visszajelzései. Először is, a Credberry bankok számára keres pályázatokat, köztük a Svyaznoy.Bank és a Renaissance Credit. Másodszor, ezen a platformon keresztül magánbefektető is megtalálható. A szolgáltatás „bizalmi hitelezésnek” nevezi szolgáltatásait. Az értékelés figyelembe veszi az adatok mennyiségét, a közösségi hálózatokban lévő profilokat, a barátok és a felhasználók véleményét. Ezenkívül speciálisan kialakított banki teszteken is átmennek. A szolgáltatás továbbra is béta verzióban érhető el.

A P2P hitelezés perifériáján is számos cég található, mert nem lakossági betétet fogadnak el, hanem szakmai befektetőktől, alapoktól pénzt. Közelebb állnak a mikrofinanszírozási szervezetekhez, de online is intéznek hiteleket. A kamatok itt kolosszálisak, de az ilyen típusú hitelek azoknak készültek, akiknek sürgősen egy kis pénzhez kell jutniuk rövid időre. Például, ha sürgősen ki kell fizetni egy lakás bérleti díját, de szégyellsz kölcsönt kérni a szomszédtól! Ezenkívül az ilyen szolgáltatások érdekesek a nagy befektetések számára, mivel nagyon jövedelmezőek.

A MoneyMan platformot 2011-ben alapította Borisz Batin és Alekszandr Dunaev, 2012-ben kezdte meg működését a szolgáltatás, 2013-ban pedig a tulajdonosok bejelentették az A sorozatú finanszírozás lezárását 3 millió dollár értékben, tavaly nyáron befektetést kaptak Vadimtól. Dymov (Dymov termékek, "Respublika" üzletlánc). Borisz Batin szerint ez "az első olyan szolgáltatás Oroszországban, amely automatikusan feldolgozza a kérelmeket és teljesen online ad ki hiteleket". A szolgáltatás sürgős hiteleket ad ki 15 ezer rubelig. Regisztráció 5 perc alatt, pénz még aznap, otthonról indulás nélkül. Bár vannak negatív vélemények a neten, vannak késések és néhány egyéb hiba. A szolgáltatás azonban igazán kényelmes az ügyfél számára: az oldalon található egy nagyon érthető hitelkalkulátor, valamint egy intelligens marketing rendszer, amely bónuszpontokat tartalmaz az időben történő hiteltörlesztésért, amellyel a jövőben meghosszabbítható a hitel futamideje, csökkenthető a hitel kamatláb vagy növelje az összeget 30 ezer rubelre. Igaz, a kamat rendkívül magasnak bizonyul: ha például 8000 rubelt vesz fel egy hónapra, akkor több mint felét kell túlfizetnie. És ez, ha kiszámolod egy számológépen, és egy hosszú lejáratú banki hitellel vagy P2P-n keresztül korrelálod... figyelem: évi 744%! A jutalék természetesen kolosszális, de a sürgősségért és a hiteltörténetbe való viszonylagos be nem avatkozásért fizetendő.

Hasonló szolgáltatások a Milli és a Kassa 365. A Milli egy nagyon ambiciózus startup, amely az Euroset-tel együttműködik. Akár 30 ezres kölcsönt is felvehet, ha csak profillal rendelkezik az egyik közösségi oldalon, majd a Kukuruza kártyán jöjjön el egy mobil kiskereskedő szalonjaiba. "Cashier 365" kiadások 2 ezer rubeltől. legfeljebb 15 ezer rubel 5-15 napig.

Anton Tarasov, a Vdolg.ru vezérigazgatója:

A fő probléma a banki jogszabályok tökéletlensége. Maga a hitelek megkötésének mechanizmusa hasonló Oroszországban, Angliában és az Egyesült Államokban, de a hitelező és a hitelfelvevő közötti interakció kérdésében, a pénz átutalása formájában, a fejlett országokhoz képest megereszkedünk. Angliában például vannak vagyonkezelői számlák. Sokkal szélesebb körű felhasználási területük van, mint Oroszországban. Oroszországban ez az értékpapírok kezelése, és ott bármi lehet - anyagi dolgok és ügynöki tevékenység egyaránt. Ez magát az elszámolási rendszert is leegyszerűsíti. Minden más tekintetben nem vagyunk rosszabbak, nem jobbak. Csak Nyugaton van több pénz a hitelezők finanszírozásában. Egyszerűen fizikailag több a hitelező. Egyszerűen még nem szokták meg az emberek, hogy van alternatíva a bankokkal szemben, hogy máshol is kereshetnek pénzt, mint a bankban, és minimális kockázatot vállalnak.

Boris Batin, a MoneyMan projekt társalapítója:

Boris Batin, a MoneyMan projekt társalapítója:

Természetesen a P2P üzlet érdekes, és amint azt a nemzetközi analógok mutatják, nagyon jövedelmező (például Zopa.com). De nem szabad elfelejteni, hogy a végtermék (hitel) hasonlósága ellenére a P2P és a B2C két alapvetően különböző üzletág. A miénkhez hasonló mikrofinanszírozási intézmények esetében a bevétel a hitelfelvevő minőségértékeléséből származik. A P2P egy jutalékalapú platformüzlet, amelyben 2 fél vesz részt. Az MPI-knek nagyobb a kockázata, mivel a finanszírozás saját költségvetésükből származik, de potenciálisan jövedelmezőbb. A P2P projektek fejlesztése tovább tart, a potenciális bevételek alacsonyabbak, de a kockázatok alacsonyabbak. Ha a kihívásokról van szó, a P2P-alapú vállalatok ugyanazokkal a kihívásokkal néznek szembe, mint minden új vállalkozás – a fogyasztói bizalmatlanság. Alapvetően a hitelező személynek megbíznia kell a platformban vagy a brókerben, amikor értékeli a potenciális hitelfelvevőt. És Oroszországban sajnos nagyon kevesen tudják helyesen felmérni a kockázatokat a kölcsön kiadásakor. Számos jogi probléma (például a hiteltörténeti törvények) is megnehezíti a P2P szolgáltatások működését.

Vjacseszlav Artamonov, a SimZirok vezetője:

Vjacseszlav Artamonov, a SimZirok vezetője:

A piac problémáit hosszan lehetne sorolni. A készpénz nélküli banki fizetések (közvetlen leírások és foglalások) és az elektronikus banki szolgáltatások hatékony rendszerének hiánya. Az elektronikus pénzrendszerek elégtelen fejlettsége (funkcionalitása) és hatékonysága. A letéti számlák (elkülönített számlák) használatára vonatkozó jogszabályok és gyakorlat hiánya. Visa és MasterCard fizetési rendszerek védőtarifai. Szkeptikus befektetői / hitelezői hangulat. Nem megfelelő (bár magas) internetpenetráció. Az ügyfelek online azonosítására szolgáló egyértelmű rendszer hiánya, ami nemcsak Oroszország és Ukrajna piacára jellemző. Nehézségek az ügyfelek adatainak elektronikus adatbázisokból való beszerzésében, beleértve a hitelirodákat is. Nincs elegendő gyakorlat az ilyen esetek bírósági elbírálására. A "nettó kamatjövedelem" egyértelmű fogalmának hiánya (a behajthatatlan követelések levonása a jövedelem összegéből). Egyértelmű mechanizmus hiánya a hitelezők kollektív döntéshozatalához (nincs a „szindikált kölcsön” fogalma – a „szindikált kölcsön” analógja). Egyértelmű mechanizmus hiánya a tartozások behajtási irodáknak történő átruházására (eladásra).

Dmitry Alimov, a Frontier Ventures ügyvezető partnere:

Dmitry Alimov, a Frontier Ventures ügyvezető partnere:

A P2P projektek vonzóak a befektetés számára, mivel versenyeznek a banki szolgáltatásokkal. Megfelelő vállalkozásszervezés mellett költségeik alacsonyabbak, ami versenyelőnyt jelent a hagyományos hitelfelvételi és felhalmozási eszközökkel (elsősorban banki termékekkel) szemben. A piacon minden szegmensben hiányoznak a minőségi projektek, de ezek hiánya különösen a kisvállalkozási hitelezés p2p szegmensében szembetűnő.

Elírási hibát talált? Jelölje ki a szöveget, és nyomja meg a Ctrl + Enter billentyűket

Dorris 12:53, 2014.04.6

Froite 2014.11.20., 14:45

Jevgenyij Podstavkin 10:45, 12.12.2014

Jevgenyij Podstavkin Ruslan Ayupov 18:05, 2014.12.13

Jevgenyij Podstavkin Vitalij 09:56, 2015.05.13

Natalia Istomina 23:05, 22.05.2015

Raushan 13:08, 2015.06.19

Maxim 20:00, 2015.11.09

Semyon 20:44, 2016.01.13

Nyikolaj Kudrjavcev 19:13, 18.01.2016

Kirill Ershov 15:07, 2016.01.28

Perry White 23:11, 2016.04.22

Ihende Abraham 22:52, 2016.04.30

Marc Vidal 22:51, 2016.05.7

Alberto blackwell 2016.05.20., 08:07

Alberto blackwell Marc Vidal 14:55, 2016.06.09

Alberto blackwell Murat Ospanov 22:14, 2019.01.24

Davis Morgan 23:08, 2016.05.26

Skyfinancialloan Finanszírozás 09:18, 04.06.2016

Helen Anderson 2016.06.09., 06:20

Kate Alexandra 16:06, 2016.06.11

Timmons Brent 11:48, 2016.06.16

Timmons Brent 11:50, 2016.06.16

Mrs zonat 22:44, 2016.06.29

Absolon Casimir 15:06, 2016.07.7

WINSTON GYÖRGY 2016.08.09. 15:02

WINSTON GYÖRGY 2016.08.09. 21:57

Mr Titcomb Brown 08:07, 2016.08.20

Annia vicky 15:01, 2016.08.28

WINSTON GYÖRGY 2016.09.1., 05:40

WINSTON GYÖRGY 2016.09.1. 05:42

Michael Cedric 20:10, 2016.09.1

WINSTON GYÖRGY 2016.09.22. 22:03

WINSTON GYÖRGY 2016.09.2. 22:10

Nokumkz 06:02, 2016.09.5

WINSTON GYÖRGY 2016.09.12. 02:12

WINSTON GYÖRGY 2016.09.12. 02:15

Helen Anderson 2016.09.12., 06:04

Helen Anderson 2016.09.12., 06:04

Helen Anderson 2016.09.12., 06:04

Helen Anderson 2016. 12. 09. 06:05

Körülbelül 2010 óta nemcsak banki és mikrofinanszírozási szervezetek vesznek részt az orosz hitelezési rendszerben. Alternatíva számukra a kölcsönös hitelezési szolgáltatás, amikor az internetes platformon keresztül más magánszemélyektől is lehet hitelt felvenni. Egy potenciális hitelfelvevő és egy hitelező névtelenül egymásra találnak az interneten, megbeszélik a közelgő tranzakció árnyalatait, majd dokumentálják.

Crowdlanding vagy olyan folyamat, amely során a folyamat résztvevői elektronikus megállapodást készítenek és írnak alá. A kölcsönös pénzátutalás ezen formáját a hitelező és a hitelfelvevő közötti kommunikációs algoritmus egyszerűsége jellemzi. Minden a következőképpen történik:

Minden hitelfelvevőt (különösen a fizetőképességét) alaposan ellenőrizzük. Eredményei alapján összeállítják a pénz lehetséges címzettjeinek minősítését. Ennek megfelelően kerül meghatározásra a kamat, amely általában 8-35 százalék között mozog.

A kölcsönös hitelezési szolgáltatások fő jellemzője az egyének nyújtásának képessége. Fontos továbbá, hogy a forráskihelyezésből befolyt nyereséget 13 százalékos átalányadó terheli majd. Tehát a hitelezőnek fizetnie kell a keresetéért. Nos, a hitelfelvevőnek van egy előnye: ha magas hitelminősítést kap, akkor nagyon kedvező feltételekkel könnyedén kaphat pénzt minimális kamattal.

Napjainkban számos kölcsönös hitelnyújtási szolgáltatás létezik orosz állampolgárok számára. A legnépszerűbb cégekről alkothat egy kis minősítést.

1. Az első helyen "". A hiteltőzsde egy automatikus felületen keresztül online bocsát ki és fogad hitelt. Alkalmazás létrehozásához be kell lépnie egy speciális szakaszba, és be kell jelentkeznie a programon keresztül. A kérdőív kitöltésekor kiemelt figyelmet kell fordítani az átvétel célját és a visszaküldés garanciáját jelző mezőkre. Ezen mutatók szerint a hitelezők határozzák meg a hitelfelvevő megbízhatóságát. Ezt követően el kell fogadnia a hitelszerződéseket az összes hitelezővel. Az utolsó szakasz a pénzeszközök átvétele a dollár pénztárcába. A funkció a személyi útlevéllel rendelkező személyek számára elérhető.

2. A Vdolg.ru egy népszerű portál a magánszemélyek kölcsönös kölcsönzésére. A jó hiteltörténet fontos szerepet játszik itt. Ha van ilyen, a hitelfelvevő a kérelem benyújtását követő három napon belül évi 15%-kal kaphat pénzt. Az expressz hitelátutalások számlára vagy kártyára történnek. Késések esetén a gyűjtők szakszerű felkutatása biztosított. A rendszerben regisztrált hitelező tehát anyagilag védettnek érezheti magát a csalóktól.

3. A Credbury egy hasonló online bizalmi hitelnyújtási szolgáltatás állampolgárok számára, amely 2010-ben kezdte meg működését. Ez a platform számos hasznos funkciót egyesít:

A szolgáltatás fontos jellemzője, hogy a kedvező feltételekkel történő forráshoz 1000 minősítési pont megszerzése szükséges.

4. A "Lonbury" egy kényelmes internetes platform a kölcsönös hitelezéshez, amelyet kifejezetten azok számára hoztak létre, akik önállóan szeretnék megteremteni a hitelek megszerzésének és kiadásának optimális feltételeit. A támogatásra szoruló magánszemélyek a számukra legkedvezőbb feltételekkel pályázatot készítenek. A befektetők az elfogadható opciókat választják, és jelzik, mekkora összeget tudnak hasonló feltételekkel ajánlani. a kérelmeket speciális program dolgozza fel. Előírja továbbá a hitelfelvevők minősítésének kialakítását.

A magánhitelezőtől származó konkrét összeg felhasználása most egyáltalán nem nehéz. Szakértők úgy vélik, hogy a jövőben új, kölcsönös hitelezési szolgáltatások jelennek meg Oroszországban, amelyek még kedvezőbb feltételeket biztosítanak mindkét fél számára. De egyes személyek számára nem mindig reális, hogy ezeken az internetes oldalakon keresztül pénzt kapjanak a hiteltörténethez való komoly hozzáállásuk miatt.