Minden szervezetnek és egyéni vállalkozónak (biztosítónak) először ki kell töltenie egy új biztosítási díjkalkulációt (RSV) 2017 első negyedévére vonatkozóan. Hogyan készítsünk új számítást? Mennyi időbe telik benyújtani az IFTS-hez? Hogyan lehet beszámolni a kedvezményes biztosítási díjakat alkalmazó szervezeteknek az egyszerűsített adórendszerről? Ez a cikk a biztosítási díjak új számításának kitöltésére vonatkozó utasítás, valamint egy konkrét példán kitöltött RSV mintát is tartalmaz 2017 első negyedévére vonatkozóan.

2017 óta a munkaadók komoly változásokkal szembesülnek: a nyugdíj, az egészségügyi és a keresőképtelenség és az anyasággal kapcsolatos járulékok (kivéve a "sérülések utáni járulékok") az Orosz Föderáció Nyugdíjalapjából, a szövetségi felügyelet alatt. Adószolgálat. E tekintetben a Szövetségi Adószolgálat 2016.10.10.-i, ММВ-7-11 / 551 számú rendelete jóváhagyta a biztosítási díjak számításának új formáját, amelyet minden vállalkozás esetében be kell mutatni az IFTS-nek, függetlenül azok típusától. szervezeti és jogi formája, valamint saját vállalkozásuk (IE) tulajdonosai számára, akiknek munkavállalóik vannak.

A biztosítási díjak új egységes számítása egy olyan dokumentum, amely egyszerre váltotta fel az RSV-1, 4-FSS, RSV-2 és RV-3 számításait. Az adóhatóság három fő célt határoz meg, amelyek érdekében az új jelentéstételt bevezették:

A jelentéskészítés 2017. évi változásairól bővebben a következő anyagainkból tájékozódhat: "", "".

Új bevallási bizonylatot kell benyújtania a területi adóhivatalhoz. Ezt kétféleképpen lehet megtenni:

A 2017. évi új biztosítási díjszámítás benyújtásának határideje a beszámolási időszakot követő hónap 30. napja:

2016-ban a biztosítási díjszámítás (RSV-1) benyújtásának módja befolyásolta a bejelentések benyújtásának megengedett határidejét. Az elektronikusan jelentkezőknek még 5 napjuk volt az RSV-1 kitöltésére. Így a jogalkotók láthatóan arra ösztönözték a munkáltatókat, hogy térjenek át az elektronikus jelentéstételre. De 2017-ben nincs ilyen megközelítés. Valamennyi adózó számára egységes határidőt tűztek ki: a biztosítási díjszámítást mindenki a beszámolási időszakot követő hónap 30. napja előtt nyújtja be.

A biztosítási díjak számításának összetétele 2017-ben a következő:

Elsőre úgy tűnhet, hogy a biztosítási díjak új számítása nagyon nagy - csak az 1. szakaszhoz 10 melléklet tartozik! Nem szabad azonban megijedni. A 2017. I. negyedévi biztosítási díjszámítás részeként nem szükséges minden rovat és melléklet kitöltése és benyújtása. Az alábbi táblázat segít eldönteni, hogy az új számítás mely szakaszait kell létrehozni és beküldeni az ellenőrzésre:

| A biztosítási díj kiszámításának mely szakaszait kell kitölteni | |

|---|---|

| Számolólap (vagy szakasz) | Kicsoda |

| Címlap | Minden kötvénytulajdonos |

| Lap "Információk olyan magánszemélyről, aki nem egyéni vállalkozó" | Magánszemélyek, akik nem egyéni vállalkozók, ha nem tüntették fel adóazonosítójukat a számításban |

| Az 1. szakasz 3. szakaszának 1. és 2. mellékletének 1. szakaszának 1.1. és 1.2. | Minden olyan szervezet és egyéni vállalkozó, aki 2017. I. negyedévében magánszemélynek fizetett jövedelmet |

| 2. szakasz és 1. függelék a 2. szakaszhoz | Paraszti gazdaságok vezetői |

| Az 1. szakasz 1. függelékének 1.3.1., 1.3.2., 1.4. | Szervezetek és egyéni vállalkozók, akik biztosítási díjat fizetnek többletdíjjal |

| 1. szakasz 5-8. függelékei | Kedvezményes tarifákat alkalmazó szervezetek és egyéni vállalkozók (például az egyszerűsített adórendszeren kedvezményes tevékenységet folytató) |

| 9. függelék az 1. szakaszhoz | Olyan szervezetek és egyéni vállalkozók, amelyek 2017 első negyedévében jövedelmet fizettek az Orosz Föderációban ideiglenesen tartózkodó külföldi munkavállalóknak vagy hontalan munkavállalóknak |

| 10. függelék az 1. szakaszhoz | Olyan szervezetek és egyéni vállalkozók, akik 2017. I. negyedévében diákcsapatban dolgozó hallgatóknak fizettek jövedelmet |

| 1. szakasz 3. és 4. függeléke | Szervezetek és egyéni vállalkozók, amelyek 2017 első negyedévében kórházi ellátást, gyermek utánpótlást stb. fizettek (vagyis az FSS-ből vagy a szövetségi költségvetésből történő kifizetésekhez kapcsolódóan) |

A 2017. I. negyedévre vonatkozó egységes biztosítási díjszámítás összeállításakor használja a biztosítási díjszámítási kártyát, amely a 2017-ben a magánszemélyeknek felhalmozott és kifizetett befizetéseket és díjakat tükrözi Lásd "".

Figyelembe véve az Orosz Föderáció adótörvénykönyvének 422. cikkében bemutatott, nem adóköteles kifizetések listáját, a könyvelőnek különösen meg kell határoznia a biztosítási díjak alapját, és el kell végeznie a szükséges számításokat. Az eredmények a számítás megfelelő mezőibe kerülnek. cm. " ".

Mint már említettük, ki kell töltenie a biztosítási díjak számítását 2017-ben a Szövetségi Adószolgálat 2016.10.10-i, ММВ-7-11 / 551 () számú végzésével jóváhagyott formanyomtatvány szerint, 7 alapvető követelménynek megfelelően. szabályok, amelyeket ugyanaz a dokumentum hagy jóvá:

Most megvizsgáljuk az egyes szakaszok és a kérelmek kitöltésének eljárását a 2017. első negyedévi biztosítási díjak számításának kialakítására vonatkozó példák segítségével.

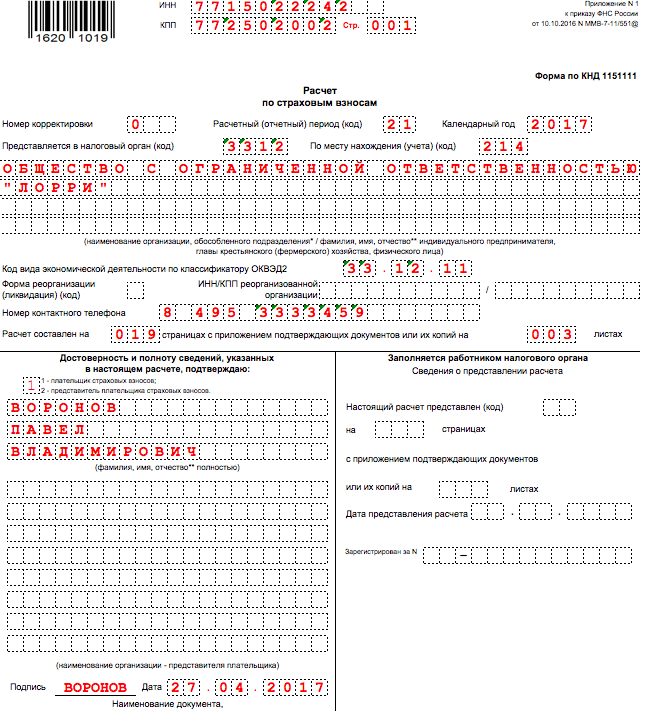

A címlapon a kifizető és az adóhatóság alkalmazottja által kitöltendő mezők találhatók. A szervezet vagy egyéni vállalkozó könyvelője a következő sorokba írja be az információkat:

Adózó azonosító szám - a jogi személy, egyéni vállalkozó vagy magánszemély IFTS-be történő bejegyzéséről szóló igazolás szerint kell feltüntetni. A szervezetekhez 10 számjegyű kódot rendeltek, ezért tegyen kötőjelet az utolsó két cellába (ha „papíron” készít jelentést):

Az ellenőrzőpont értéke - írja be a jogi személy regisztrációs okmányának megfelelően. Az egyéni vállalkozók kötőjelet tesznek a „KPP” mezőbe (vagy hagyják üresen, ha a számítást számítógépen töltik ki az elektronikus formában történő kézbesítéshez).

A 2017. I. negyedévi számítás címlapján szereplő javítási számot csak pontosító számítás benyújtásakor szabad megadni. Ha az okmányt először tölti ki és nyújtja be az adóhivatalhoz, akkor a „0 - -” jelet tüntesse fel.

A címlap ebbe a mezőjébe írja be azt a kódot, amely egy bizonyos időszakot jellemez, amelyre a jelentést benyújtják. A 2017. I. negyedévi számításnál a 21-es kódot tüntesse fel.

Ebben a mezőben meg kell jelölnie a Szövetségi Adószolgálat kódját, amelyhez 2017 első negyedévére vonatkozó jelentéseket küld. Egy adott régió értékét az FTS webhelyén találja meg a hivatalos szolgáltatás segítségével.

Ennél a kódnál mutassa meg az IFTS-hez való kapcsolódást jelző digitális értéket, amelyhez az RSV átadódik 2017. első negyedévében. A használt kódokat a táblázat tartalmazza:

A címlapon a szervezet nevét vagy az egyéni vállalkozó teljes nevét kell feltüntetni a dokumentumoknak megfelelően, rövidítések nélkül. Hagyjon egy szabad cellát a szavak között.

Ennek a mezőnek a jelentése a szervezet konkrét helyzetétől függ. A következő értékek fogadhatók el:

A „Gazdasági tevékenység típusának kódja az OKVED2 osztályozó szerint” mezőbe írja be a gazdasági tevékenység típusainak összoroszországi osztályozója szerinti kódot. Lehetetlen "régi" OKVED kódokat bevinni a 2017. I. negyedévi RSV számításába.

Az információk pontosságának és teljességének megerősítése a 2017. I. negyedévi biztosítási díjak kiszámításakor - ez az információ szükséges az adóhatóság számára. A címlap speciális rovataiba írja be a szerződő nevét, tüntesse fel a számítás dátumát és írja alá. Ha a számítást képviselő nyújtja be, akkor a jelentéshez csatolni kell a meghatalmazást igazoló okirat másolatát is. Valószínűleg nem lesz kérdés a címlap fennmaradó celláinak kialakításával. De ha kétségei vannak, kövesse a kitöltött mintát:

A címlap után az „Információk nem egyéni vállalkozó magánszemélyről” című lap következik. Olyan magánszemélyeknek kell kialakítaniuk, akik a 2017. I. negyedévre vonatkozó biztosítási díjkalkulációt benyújtják a kölcsönzött munkavállalókra vonatkozóan, és a számításban nem tüntették fel adóazonosítójukat. Ezután ezen a lapon a munkáltatónak fel kell tüntetnie személyes adatait (különösen a teljes nevet, születési időt és helyet, valamint az útlevél adatait). Ez a lap így néz ki:

Ne feledje, hogy az „Információk olyan magánszemélyről, aki nem egyéni vállalkozó” lap nem vonatkozik szervezetekre és egyéni vállalkozókra. A 2017. I. negyedévi biztosítási díjszámítás részeként nem töltik ki és nem nyújtják be.

A 2017. I. negyedévi számítás 1. pontjában tüntesse fel a fizetendő biztosítási díj összegének általános mutatóit. A vizsgált dokumentumrész 010-től 123-ig terjedő sorokból áll (két lap), amelyek az OKTMO-t, a nyugdíj- és egészségügyi hozzájárulások összegét, az átmeneti rokkantsági biztosítási járulékokat és egyéb levonásokat jelzik.

Például az 1. szakasz 030-as sorát a 2017-es nyugdíjjárulékokra vonatkozóan eredményszemléletű, a 031-033-as sorokat pedig a beszámolási időszak hónapjaira kell kitölteni. Az I. negyedévre vonatkozó számításban a 031-033 sorokon a 2017. januári, februári és márciusi biztosítási díjak összegének kell megjelennie. Más típusú biztosítási díjak hasonló megközelítése az 1. szakaszban.

Az 1. szakasz 120-123. soraiban tüntesse fel azokat az összegeket, amelyek meghaladják a biztosított által az átmeneti rokkantság és az anyaság miatti számított biztosítási díjon felüli ellátási költségeit. Ha nem volt többlet, hagyja üresen ezeket a sorokat. A 2017. I. negyedévi biztosítási díjszámítás 1. pontjára az ábrán látható egy példa:

A 2017. I. negyedévi számítás első részében szereplő biztosítási díjtípusonként külön mezőben kell feltüntetni a KBK-t. A költségvetési besorolási kódok besorolása lehetővé teszi az FTS-alkalmazottak számára, hogy helyesen rögzítsék a készpénzbevételeket egy vállalat vagy egyéni vállalkozó személyes számláján. Ön a 2017. januári, februári és márciusi biztosítási díjfizetési megbízásban a KBK-t jelölte meg. Most vigye át ezeket a 2017. első negyedéves díjszámításába. cm. " ".

Az 1. szakasz 1. függelékében tüntesse fel a nyugdíj- és egészségbiztosítási biztosítási díjak kiszámítását, valamint azon biztosítottak számát, akiknek a befizetéseihez a járulékot felhalmozták. Ez a függelék négy alszakaszból áll:

Az első két alpontot minden 2017. évi biztosítási díjszámítást végző személynek kötelező kitöltenie. 2017 elejétől alakítsa ki az 1.1 és 1.2 alpontok mutatóit. Adott esetben: 2017. januári, februári és márciusi bontásban. Tekintsük e szakaszok főbb mezőinek kitöltésének jellemzőit, és adjunk példákat.

Az 1. pont 1. számú függelékének 1.1. alpontjában szerepeltesse a kötelező nyugdíjbiztosítás adóalapjának és biztosítási járulékának számítási adatait. Adja meg a fizető árfolyam lehetséges kódját is:

A 2017. I. negyedévi biztosítási díjszámítás részeként jelen szakasz főbb sorainak kitöltésének sajátosságait a táblázat ismerteti, és mintát adunk hozzá:

| Az 1.1. alpont sorainak kitöltése | |

|---|---|

| alszakasz sor 1.1 | Töltő |

| 010 | 2017 eleje óta (január-február-március bontásban) a kötelező nyugdíjbiztosítással rendelkezők összesített száma. |

| 020 | Azon személyek száma, akiktől 2017. január 1-től 2017. március 31-ig nyugdíjbiztosítási járulékot számított. |

| 021 | Azon személyek száma a 020-as sorból, akiknek a befizetései meghaladták a nyugdíjjárulék kiszámításának maximális alapértékét. 2017-ben ez az összeg 876 000 rubel (lásd ""). |

| 030 | A magánszemélyek javára elhatárolt kifizetések és díjazások összege a 2017. január és március közötti időszakban (beleértve). Ez azokra a kifizetésekre vonatkozik, amelyekre biztosítási díj vonatkozik (az Orosz Föderáció adótörvénykönyve 420. cikkének 1. és 2. szakasza). |

| 040 | Kifizetések összege, amelyre nem vonatkozik a kötelező nyugdíjbiztosítás biztosítási díja (az Orosz Föderáció adótörvénykönyvének 422. cikke); |

| 050 | Nyugdíjjárulék számítási alap 2017. I. negyedévben. |

| 051 | A nyugdíjbiztosítási járulékok kiszámításának alapja az egyes biztosítottak maximális alapméretét meghaladó összegekben: 876 000 rubel (Az Orosz Föderáció adótörvénykönyve 421. cikkének 3–6. pontja). |

| 060 (beleértve a 61-et és a 62-t) | A kiszámított nyugdíjjárulékok összegei, különösen: - a 061-es vonalon - 876 000 rubelt meg nem haladó alapból; - a 062-es vonalon - 876 000 rubelt meghaladó alapról. |

Az 1. szakasz 1. függelékének 1.2. alpontja tartalmazza a kötelező egészségbiztosítás adóalapjának és biztosítási díjainak összegét. A 2017. I. negyedévi számítás részeként jelen alszakasz sorainak kitöltésének menetét a táblázat ismerteti, és adunk egy példát a kitöltésre:

| Az 1.2. alpont sorainak kitöltése | |

|---|---|

| alszakasz sor 1.2 | Töltő |

| 010 | A biztosítottak összlétszáma az egészségbiztosítási rendszerben 2017 eleje óta. |

| 020 | Azon magánszemélyek száma, akiktől 2017 eleje óta biztosítási díjat számított. |

| 030 | Magánszemélyeknek 2017. január és március között teljesített kifizetések összege (beleértve). |

| 040 | Azok a kifizetések összegei, amelyekre nem vonatkoznak a kötelező egészségbiztosítás biztosítási díjai (Az Orosz Föderáció adótörvényének 422. cikke). |

| 050 | Az egészségbiztosítási járulékok kiszámításának alapja (az Orosz Föderáció adótörvényének 421. cikkének 1. szakasza). |

| 060 | A számított "orvosi" járulékok összegei. |

Az 1. számú függelék további részei a biztosítási díjak bizonyos kategóriáinak biztosítási díjfizetői számára biztosított pótdíjak szerinti levonása esetén kerülnek kitöltésre. E cikk keretein belül azonban nem vesszük fontolóra ezek kitöltését.

A 2017. I. negyedévre vonatkozó számítás 1. pontjának 2. számú mellékletében ismertesse az átmeneti rokkantság esetén és az anyasággal kapcsolatos kötelező társadalombiztosítási járulékok összegének számítását. 2017 óta ezeket a járulékokat is a Szövetségi Adószolgálat ellenőrzi.

A 2. számú melléklet 001-es rovatában tüntesse fel a kötelező társadalombiztosítási fedezet befizetéseinek kódját átmeneti rokkantság esetén és anyasággal összefüggésben, nevezetesen:

Fejtsük meg a szakasz többi sorának kitöltési sorrendjét, és adjunk egy mintát:

| Alkalmazási sorok kitöltése 2 | |

|---|---|

| 2. alkalmazási sor | Töltő |

| 010 | A biztosított munkavállalók összlétszáma 2017 eleje óta. |

| 020 | A munkavállalóknak fizetett kifizetések összege 2017. januártól márciusig (beleértve). |

| 030 | A kötelező társadalombiztosítás biztosítási díjának hatálya alá nem tartozó kifizetések összege (az Orosz Föderáció adótörvénykönyvének 422. cikke). |

| 040 | A társadalombiztosítási járulékköteles magánszemélyek javára fizetett kifizetések és egyéb díjazások összege, amely meghaladja a következő évi határt (2017-ben személyenként 755 000 rubelt meghaladó kifizetések). cm. " "). |

| 050 | A 2017. január 1-től március 31-ig kialakult kötelező társadalombiztosítás biztosítási díjának számítási alapja. |

| 051 | Ebben a sorban a mutatót a gyógyszerészeti tevékenységre engedéllyel rendelkező, UTII-t alkalmazó cégeknek vagy egyéni vállalkozóknak kell beírniuk. Ebben a sorban rögzítsék a biztosítási díj számításának alapját a gyógyszerészeti tevékenység végzésére jogosult vagy arra feljogosított munkavállalók kifizetésében. |

| 052 | Ezt a sort azoknak a vállalatoknak kell kitölteniük, amelyek 2017-ben az orosz nemzetközi hajólajstromban nyilvántartásba vett hajók legénységének tagjainak fizetnek. Ebben a sorban meg kell határoznia a biztosítási díjak kiszámításának alapját a személyzet tagjainak fizetett kifizetések tekintetében (Az Orosz Föderáció adótörvénykönyve 427. cikke (1) bekezdésének 4. albekezdése). |

| 053 | Ezt a sort csak a szabadalmi adózási rendszert alkalmazó egyéni vállalkozók töltik ki (kivéve az Orosz Föderáció Adótörvénykönyve 346.43. cikkének 2. bekezdésében meghatározott tevékenységeket folytató egyéni vállalkozók 19., 45–48. alkalmazottaknak (az Orosz Föderáció 427-es adótörvényének 9. albekezdése, 1. bekezdés). Ezen a soron meg kell határozniuk a biztosítási díjak számítási alapját a munkaszerződés alapján dolgozó munkavállalóknak fizetett kifizetések tekintetében. |

| 054 | Ez a vonal azoknak a szervezeteknek és magánvállalkozóknak szól, akik jövedelmet fizetnek az ideiglenesen Oroszországban tartózkodó külföldi alkalmazottaknak. Ezen a soron meg kell mutatniuk a biztosítási díjak kiszámításának alapját az ilyen munkavállalóknak fizetett kifizetések tekintetében. Ez alól kivételt képeznek az EAEU-beli országok állampolgárai. Erre a sorra nem vonatkoznak. |

| 060 | A kötelező társadalombiztosításra számított biztosítási járulékok összegei 2017. I. negyedévre. |

| 070 | A kötelező társadalombiztosítás (betegszabadság, anyasági ellátás stb.) biztosítási fedezetének kifizetéséhez kapcsolódó kiadások összege. |

| 080 | Azok az összegek, amelyeket a szervezet vagy egyéni vállalkozó a Társadalombiztosítási Alaptól költségtérítésként kapott 2017 első negyedévében (táppénzre, szülési segélyre stb.). |

| 090 | A 2017. I. negyedév minden hónapjára fizetendő biztosítási díj összege. Ha megkapja a fizetendő járulékok összegét, akkor a 090-es sorba írja be az "1" kódot (vagyis, ha a járulékok többnek bizonyultak, mint az ellátások költsége). Ha az ellátási kiadások összege meghaladta a megállapított járulékok összegét, akkor a 090-es sorban a „2” kódot kell feltüntetni. |

A 2017. I. negyedévi számítás 1. pontjának 3. számú mellékletében tüntesse fel a kötelező társadalombiztosítási célú kiadásokra vonatkozó információkat. A 2017. január 1. és március 31. közötti időszakban teljesített biztosítási kifizetések alábbi fajtáiról van szó:

Amennyiben 2017. I. negyedévében nem került kifizetésre ilyen ellátás, akkor a 3. számú mellékletet ne töltse ki, és ne nyújtsa be a 2017. I. negyedévi számítás részeként. Ha a fizetés megtörtént, akkor kövesse az alábbi kitöltési eljárást:

Tegyük fel, hogy 2017 I. negyedévében négy alkalmazottnak fizettek táppénzt. A kifizetési napok száma összesen 16 nap. A teljes összeg 7500 rubel (beleértve a betegség első három napját). Ekkor a 3. kitöltött alkalmazás példája a következő:

A 2017. első negyedévére vonatkozó számítás 1. szakaszának 4. függelékében tüntesse fel a szövetségi költségvetésből finanszírozott juttatásokra vonatkozó információkat:

Mutasd az összegeket a 240-310. sorban. Ha a fenti kifizetések nem történtek meg, akkor ne képezze a 4. függeléket, és ne nyújtsa be az 1. negyedévre vonatkozó jelentési struktúrát a Szövetségi Adófelügyelethez.

A 2017. I. negyedévi számítás 1. pont 5. számú mellékletét csak olyan informatikai szervezetek kötelesek elkészíteni, amelyek:

A megnevezett IT-cégek jogosultak csökkentett kulcsú biztosítási díjat fizetni (az Orosz Föderáció adótörvénykönyve (1) bekezdés 3. albekezdése, 427. cikkének 5. bekezdése). Megjegyzendő, hogy ha az informatikai céget a közelmúltban hozták létre, és 2016. 9 hónapjára (januártól szeptemberig) nincs adat, akkor a 2017. I. negyedévi számítás részeként csak az oszlopban kell feltüntetni az adatokat. 5. függelék 3...

Ha érdekli az 5. függelék részletesebb kitöltése, javasolhatja, hogy támaszkodjon a következő átiratokra és egy mintára:

| 5. függelék: informatikai szervezetek számára | |

|---|---|

| Függelék 5. sor | Töltő |

| 010 | A foglalkoztatottak átlagos létszáma 2016. 9 hónapjában és 2017. I. negyedév végén. |

| 020 | Az Orosz Föderáció adótörvénykönyve 248. cikkének szabályai szerint meghatározott bevétel teljes összege (2016 9 hónapjára és 2017 első negyedévének végén). |

| 030 | Az informatika területén végzett tevékenységből származó bevétel összege (2016. 9 hónapra és 2017. I. negyedév végén). |

| 040 | Az informatikai tevékenységből származó bevétel aránya a teljes bevételből (2016. 9 hónapra és 2017. I. negyedév végén). |

| 050 | Az informatikai területen működő akkreditált szervezetek nyilvántartásába való bejegyzés dátuma és száma (az oroszországi távközlési és tömegkommunikációs minisztérium IT-nyilvántartásából). |

Az 5. melléklet 040. sorában tüntesse fel az IT bevételek részesedését az összes bevételből. Számítsa ki az arányt a következő képlettel: 40. sor = 30. sor / 20. sor x 100%.

A 2017. I. negyedévi számítás 1. pont 6. számú mellékletét kell kitölteni:

A 6. számú melléklet 060-as sorában jelölje be az "egyszerűsített adó" szerinti bevétel teljes összegét 2017. január 1-től március 31-ig, a 070-es soron pedig - kizárólag az egyszerűsített adórendszer szerinti főtevékenységből származó bevételt (3. albekezdés, záradék) Az Orosz Föderáció adótörvénykönyve 427. cikkének 2. cikke). A 080-as sorban rögzítse a főtevékenységből származó bevétel arányát az egyszerűsített adórendszer szerint. Ezt a részesedést a következő képlettel határozhatja meg:

A bevétel STS-sel való részesedésének kiszámításának képlete

Az STS főtevékenységéből származó bevétel esetén = 070 sor / 060 sor × 100%

A 2017. I. negyedévi kalkuláció 1. pont 7. számú mellékletét az egyszerűsített adórendszerű nonprofit szervezetek kötelesek kialakítani, amelyek a lakossági szociális szolgáltatások, kutatás-fejlesztés, oktatás, egészségügy területén tevékenykednek, kultúra és művészet és tömegsport. Az ilyen társaságok jogosultak csökkentett biztosítási díjak alkalmazására is (az Orosz Föderáció adótörvénykönyve 427. cikkének (2) bekezdésének 3. albekezdése, 427. cikkének 7. bekezdése).

A 2017. I. negyedévi számítás 1. pontjának 8. számú melléklete csak a szabadalmi adózási rendszerben szereplő egyéni vállalkozókra vonatkozik. Kivételt képeznek a szabadalommal rendelkező egyéni vállalkozók, akik a következő tevékenységet folytatják (az Orosz Föderáció adótörvénykönyve 346.43 cikkének 19., 45–48. alpontja, 2. szakasz):

A 8. függelékben annyi 020-060 sort töltsön ki, ahány szabadalmat kapott az SP 2017-ben. Elmagyarázzuk az alkalmazás sorainak kitöltésének és dekódolásának eljárását, és megismerkedünk a kitöltési példával:

| 8. függelék: IP a szabadalmi rendszeren | |

|---|---|

| 8. alkalmazási sor | Töltő |

| 010 | A tevékenységek keretében 2017-ben az összes szabadalomra vonatkozó kifizetések teljes összege. |

| 020 | Az üzletembernek kiállított szabadalom száma. |

| 030 | A vállalkozási tevékenység típusának kódja a szabadalom megadása iránti kérelemből. |

| 040 | A szabadalom kezdő dátuma. |

| 050 | A szabadalom lejárati ideje. |

| 060 | A munkaszerződés alapján foglalkoztatottaknak fizetett kifizetések összege 2017 eleje óta: 2017 januárjára, februárjára és márciusára. |

A 2017. I. negyedévre vonatkozó számítás 1. szakaszának 9. függelékében mutassa be az Orosz Föderációban ideiglenesen tartózkodó külföldiekre vonatkozó adatokat. Azonban ne essen zavarba: a külföldiekre - magasan képzett szakemberekre, valamint az EAEU államainak állampolgáraira vonatkozó információk nem jelennek meg ebben az alkalmazásban.

A 9. számú melléklet 020 - 080 sorain rögzítse az összes olyan külföldi adatot, akinek 2017. I. negyedévi befizetései biztosítási díjkötelesek voltak. Adja meg az ilyen külföldiekkel kapcsolatos információkat:

A 2017. I. negyedévi számítás 1. pontjának 10. számú mellékletét töltse ki, ha 2017. januártól márciusig diákcsapatban dolgozó hallgatóknak fizetett jövedelmet. Ezeket a kifizetéseket külön kell kimutatni, mivel nem tartoznak nyugdíjjárulék-fizetési kötelezettség alá. Megjegyezzük azonban, hogy ehhez be kell tartani az Orosz Föderáció adótörvénykönyve 422. cikke (3) bekezdésének 1. albekezdésében meghatározott feltételeket. Ha van ilyen juttatás, csatolja és nyújtsa be az IFTS-nek a 2017. I. negyedévi biztosítási díjszámításhoz:

A 2017. I. negyedévi biztosítási díjszámítás 2. pontja csak a paraszti (gazdálkodó) háztartások vezetőit képezi. Ez a rész mutatók összessége a költségvetésbe fizetendő biztosítási díjak összegére vonatkozóan. Íme, milyen adatokat ad meg ebbe a szakaszba:

A 2017. I. negyedévi biztosítási díjszámítás 2. szakaszának 1. függelékében a gazdaság minden tagjára vonatkozóan személyesen tüntesse fel az adatokat, nevezetesen:

Ennek a szakasznak az a célja, hogy tükrözze azokat a magánszemélyeket, akik biztosítási díjjal adózott jövedelmet kapnak. A további szakaszok lehetővé teszik az összes információ helyes elosztását. Tekintsük őket részletesebben.

A 2017. I. negyedéves biztosítási díjak elsődleges számításának 010. sorában a „0–” értéket kell feltüntetni. Ha az 1. negyedév adatait javítja, akkor a finomított számításnál meg kell adnia a korrekciós számot (például „1–”, „2–” stb.).

A 3. lap 020-as rovatában tüntesse fel az elszámolási (beszámolási) időszak kódját. A „21” kód az első negyedévnek felel meg. A 030-as mezőben tüntesse fel az adatszolgáltatás számlázási (jelentési) időszakának évét - "2017".

A 040-es mezőben tüntesse fel az információ sorozatszámát. A 050 mezőben pedig a benyújtás dátuma. Mondjunk egy példát:

A számítás 3.1. pontjában tüntesse fel annak a munkavállalónak a személyes adatait, akinek a szervezet vagy egyéni vállalkozó kifizetést vagy díjazást folyósított. A sorok kitöltésének dekódolása és a minta az alábbiakban látható:

| Alszakasz sorok 3.1 Kitöltés | Töltő |

|---|---|

| 060 | FOGADÓ |

| 070 | SNILS |

| 080, 090 és 100 | Teljes név |

| 110 | Születési dátum |

| 120 | Országkód, amelynek az egyén állampolgára |

| 130 | Nemi kód: "1" - férfi, "2" - nő |

| 140 | Személyazonosító okmány típuskódja |

| 150 | A személyazonosító okmány adatai (például az útlevél sorozata és száma) |

| 160, 170 és 180 | A biztosított jele a kötelező nyugdíj-, egészségügyi és társadalombiztosítási rendszerben: "1" - biztosított, "2" - nem biztosított. |

A számítás részeként a 3.2. alszakasznak tartalmaznia kell a következőket:

Ebben az alfejezetben ki kell töltenie a 3.2.1. alszakasz oszlopait a táblázatban feltüntetett módon:

| Alszakasz grafikonjai | 3.2.1 Feltöltés |

|---|---|

| 190 | A naptári év hónapjának sorszáma ("01", "02", "03", "04", "05" stb.) az elszámolás utolsó három hónapjának első, második és harmadik hónapjára (jelentési) időszak, ill. Vagyis a 2017. I. negyedévre vonatkozó számításban meg kell jeleníteni: 01, 02 és 03 (január, február és március). |

| 200 | A biztosított személy kategória kódja (az Oroszországi Szövetségi Adószolgálat ММВ-7-11 / 551 számú, 2016. október 10-én kelt végzésével jóváhagyott biztosítási díjak kiszámításának kitöltésére vonatkozó eljárás 8. függelékéből). A munkaszerződéssel rendelkező munkavállalók kódja a HP. |

| 210 | A munkavállalóknak fizetett kifizetések összege 2017. január, február és március hónapban. |

| 220 | A maximális összeget meg nem haladó nyugdíjjárulékok kiszámításának alapja - 876 000 rubel. |

| 230 | A polgári jogi szerződések szerinti kifizetések összege. |

| 340 | A biztosítási díjak összege |

| 250 | A munkavállalónak fizetett kifizetések teljes összege, amely nem haladja meg a maximális értéket - 876 000 rubel. |

A 3.2. alszakasz további 3.2.2. Ebben rögzítenie kell azokat a befizetéseket, amelyekből a nyugdíjjárulékot további kulcsok alapján számítják ki. Ez az alszakasz így nézhet ki:

A 2017. I. negyedévi biztosítási díjkalkuláció késedelmes benyújtása miatt az IFTS-nek jogában áll a társaságot vagy egyéni vállalkozót pénzbírság formájában felelősségre vonni. A kötbér mértéke az I. negyedéves számítás alapján fizetendő biztosítási díj (pótbefizetés) 5 százaléka. Ne feledje azonban, hogy ennek a bírságnak a kiszámításakor az adóhatóság eltávolítja a szervezet vagy egyéni vállalkozó által időben átutalt járulékok összegét. A számítás benyújtásával járó minden egyes (teljes vagy hiányos) késedelem után 5 százalék kötbér kerül felszámításra. Ebben az esetben a bírság teljes összege nem haladhatja meg a járulékok összegének 30 százalékát és nem haladhatja meg az 1000 rubelt. Vagyis ha a 2017. év teljes első negyedévére vonatkozó járulékokat időben átutalták, akkor a számítás késedelmes büntetése csak 1000 rubel lesz. Ha a járulékok csak egy részét fizették be az előírt határidőn belül, akkor a bírságot a számításban feltüntetett és a költségvetésbe ténylegesen átutalt hozzájárulások összege közötti különbözetből számítják ki (Az Orosz Föderáció adótörvénykönyvének 119. cikke). ).

Ha a 2017. I. negyedévre vonatkozó számítást időben benyújtják a Szövetségi Adófelügyelőséghez, de eltérések vannak a biztosítási díjak teljes összege és az egyes munkavállalókra vonatkozó járulékok összege között, akkor a jelentést egyáltalán nem benyújtottnak tekintik. . Miután megkapta a Szövetségi Adószolgálattól kapott értesítést, öt munkanapon belül ki kell javítania a számítást. Ezután a számítás kézbesítésének dátuma az a dátum lesz, amikor először benyújtotta azt (2. és 3. bekezdés, 7. szakasz, 431. cikk, az Orosz Föderáció adótörvénykönyve).

Ne feledje, hogy a biztosítási díjak egyszeri számításának az adóhatósághoz történő időben történő benyújtásának elmulasztása nem szolgál alapul a biztosítási díjfizető banki számláin végzett műveletek felfüggesztéséhez. Lásd: "A számlák nem lesznek zárolva biztosítási díjak miatt" .. html

A jelentések elkészítésekor továbbra is fennáll a hibás adatbevitel veszélye. Az, hogy a biztosítottnak mit kell tennie ilyen helyzetben, a következményektől függ:

A tervezési követelmények betartásával és a számítási műveletek helyes végrehajtásával a társaság képes lesz a biztosítási díjak helyes kiszámítására 2017-ben. Az Ön számára elkészített kitöltési útmutatók és hasznos ajánlások segítenek elkerülni a könyvelési hibákat. Továbbá például Excel formátumban számolhat 2017 első negyedévére.

A 2019. évi új egységes biztosítási díjszámítás, amelyre a cikkben példa is van, egy címből és három részből áll, amelyek viszont 11 mellékletet tartalmaznak. Erről a cikkben írtunk részletesen. Most egy példa segítségével nézzük meg az RSV-1 űrlap lépésről lépésre történő kitöltését.

Ha nem adja meg a 2019-es biztosítási díjak számítását, akkor a cikk későbbi részében megvizsgáljuk a kitöltési példát, vagy megszegi a határidőt, akkor az adminisztratív felelősség és a szankciók következnek.

Az RSV-1 formanyomtatvány benyújtási határidejének megsértése esetén (4. negyedévre - 2019. 01. 30-ig) 1000 rubel vagy a számlázási időszakban számított biztosítási díj 5%-ának megfelelő bírságot kell fizetni minden egyes teljes ill. hiányos hónap késés.

2019-ben a 4. negyedévre vonatkozó egységes beszámolót kell benyújtani legkésőbb január 30-ig! Nincs elválasztás.

Ha hibákat vagy eltéréseket találunk az űrlapon, úgy tekintjük, hogy a jelentést nem nyújtották be. A helyesbítést az értesítésnek a Szövetségi Adófelügyelőséghez való kézhezvételétől számított 5 munkanapon belül meg kell tenni. A módosítások végrehajtását követően a jelentés dátuma az a nap, amikor a 2019. évi egységesített biztosítási díjszámítást az RSV-1 formanyomtatványon először elküldték (az adótörvénykönyv 431. cikkének 2. és 3. bekezdése, 7. pont). az Orosz Föderáció).

Számítsuk ki a biztosítási díjakat 2019-ben, például: GBOU DOD SDYUSSHOR „ALLURE” az OSNO-t alkalmazza; a számításhoz az általános adókulcsokat állapítják meg. Az átlagos létszám 22 fő.

2019 első 9 hónapjának összefoglalója

A bérelhatárolás 759 300,00 rubelt tett ki:

A 2019-es év beszámolási 3 hónapjában a fizetések elhatárolása a következő volt:

A biztosítást havonta számoljuk.

2019-ben a munkavállalók javára nem haladták meg a biztosítási díjak alapját.

A jelentési űrlapba beírandó összesítő adatok:

A biztosítási díjak kiszámításának 2019-ben történő kitöltésének részletes eljárását a Szövetségi Adószolgálat ММВ-7-11 / 551 számú végzése határozza meg. A végzésben foglaltakat figyelembe véve példát adunk az RSV-1 nyomtatvány kitöltésére 2019. IV. negyedévre vonatkozóan.

Egyetlen számítás címlapján feltüntetjük a szervezetre vonatkozó információkat: TIN és KPP (a jelentés minden oldalán tükröződik), név, gazdasági tevékenység kódja, teljes név. menedzser, telefonszám. A „Javítási szám” mezőbe írja be a „0”-t, ha a jelentési időszakban először adunk egyetlen jelentést, vagy állítson be egy soros javítási számot. Jelöljük az IFTS kódot és a helykódot.

Az oldalszámot üresen hagyjuk, a rovatok kitöltése után visszatérünk rá.

Itt kell kitöltenie személyre szabott adatokat a szervezet összes biztosítottjáról, minden dolgozóra külön-külön.

Adjunk példát az információk egy jelentésben történő kitöltésére a vezető adatai szerint.

Tükrözzük a korrekció számát - 0, a kitöltés időszakát és dátumát.

A 3.1. részben feltüntetjük a személyes adatokat: a munkavállaló TIN-je, SNILS, születési dátum, nem és állampolgárság. Oroszország állampolgárai számára a "643" értéket (120. sor) állítjuk be, az országkódot a 2001. december 14-i 529-st állami szabvány határozata határozza meg. A dokumentumtípus kódja (140. o.) a Szövetségi Adószolgálat 2014. december 24-i, ММВ-7-11 számú rendeletének 2. számú függeléke szerint került kiválasztásra. [e-mail védett] Az Orosz Föderáció állampolgárának útlevélkódja - "21", adja meg az útlevél sorozatát és számát (vagy egy másik dokumentumból származó információt).

Jelöljük a biztosított személy jelét: 1 - biztosított, 2 - nem. Példánkban "1".

Az egységes biztosítási számítás harmadik részének 2.1 részét töltjük ki: a "hónap" mező értéke "10" - október, "11" - november és "12" - december. Regisztráljuk a biztosított kategóriakódját. A Szövetségi Adószolgálat 2016.10.10-i ММВ-7-11 számú rendeletének 8. számú függeléke szerint / [e-mail védett], "Alkalmazott" - érték "NR".

Az igazgató fizetése havi 60 000 rubel volt. Összesen a 4. negyedévben - 180 000,00 rubel. A nyugdíjbiztosítási járulékok (60 000,00 × 22%) havi 13 200,00 rubelt tettek ki. Ezeket az összegeket a biztosítási díjak egységes számításának megfelelő soraiban tüntetjük fel.

Ha valamelyik munkavállaló túllépte a biztosítási díjak számításának maximális alapját, akkor az Orosz Föderáció kormányának 2017. november 15-i rendeletében meghatározott határértékek alapján töltsük ki a 3.2.2. No. 1378. Egy OPS esetében 2019-ben - 1 021 000,00 rubel egy alkalmazottonként.

Az egységes biztosítási számítás harmadik rovata (első lap és vége) munkavállalónként külön kerül kitöltésre! Az egyes alkalmazottakra eső díjak és biztosítási díjak teljes összegének meg kell egyeznie az 1. és 2. szakaszban szereplő összegekkel. Eltérés esetén az adóhatóság nem fogadja el a bejelentést! A jelentés akkor is be nem nyújtottnak tekintendő, ha a munkavállalók személyes adataiban hibát találnak.

Az 1.1 alfejezetben mindenekelőtt feltüntetjük a fizető fél díjkódját: "01" - OSNO, "02" - STS, "03" - UTND.

Ezután megadjuk a 3. szakasz összértékeit.

Először is tükrözzük az emberek számát:

Ezután a díjak és a biztosítási díjak nagysága ugyanazon az elven, mint a szám.

A 010 (személyek száma) és a 020 (személyek száma, akiknek kifizetésre került, amelyből a biztosítási díj kiszámítása történt) mezőben állítsa be a 22 (fő) értéket. A 021-es mezőt ne töltse ki, ez a felhalmozási alaphatárt túllépők számát jelzi.

A 030-as mező a díjak teljes összege, a 040-es a nem adóköteles befizetések összege, a 050-es a biztosítási díjszámítás alapja, amelyet a 030-as és a 040-es mezők különbsége határoz meg.

Az adómentes befizetéseket (040. sor) a Kbt. Az Orosz Föderáció Adótörvénykönyve 422. cikke, és a következőket tartalmazza:

051 mező - az alap határértékét meghaladó díjak összege.

060., 061. és 062. mező – a GPT értékelt hozzájárulásai. 060 - általános (összesen és a 061 és 062 sorok összege), 061 - a határérték túllépése nélkül, 062 - a határérték túllépésével.

Az OMS-re vonatkozó adatokat az 1.1-es alfejezethez hasonlóan töltjük ki:

Kérjük, vegye figyelembe, hogy nincs túlzott limit (limit), amelyre különleges feltételek vonatkoznak.

Soronként elemezzük, amely a biztosítási díjak egyetlen számítását tartalmazza az 1. szakasz 2. függelékében. 001. sor (kifizetések előjele): az Orosz Föderáció kormányának 294. sz. 2011.04.21. és a Szövetségi Adószolgálat 2017.02.14-i levele, BS -4-11 / [e-mail védett] A "01" akkor jelenik meg, ha a szervezet a régióban található - az FSS kísérleti projekt résztvevője, "02" - minden más esetében:

A mezők az összegekre vonatkoznak:

"1"-et jelölünk - a költségvetésbe történő kifizetésekkor; "2" - ha a felmerült kiadások meghaladják a számított biztosítási díjakat.

Ha a szervezetben a beszámolási időszakban betegszabadságra vagy segélyre fizettek (a számítási alapból kivont összegek), akkor az 1. pont 3. számú mellékletét kell kitölteni. Esetünkben nincs adat.

A fizetendő összegeket biztosítási fedezetenként külön feltüntetjük.

Az OKTMO-t kitöltjük. Minden biztosítástípusnál feltüntetjük a BCC-t, az összeget az elszámolási időszakra (negyedévre) és minden hónapra.

A KBK-t az egységes hozzájárulási jelentésben a Pénzügyminisztérium 2013. július 1-i 65n számú rendeletével és a Szövetségi Adószolgálat 2016. december 30-i PA-4-1 / 25563 számú levelével összhangban tükrözzük.

Egyetlen számítás készült, most a fejjel aláírjuk és elküldjük az IFTS-nek.

Minden szervezetnek és egyéni vállalkozónak (biztosítónak) először ki kell töltenie egy új biztosítási díjkalkulációt (RSV) 2017 első negyedévére vonatkozóan. Hogyan készítsünk új számítást? Mennyi időbe telik benyújtani az IFTS-hez? Hogyan lehet beszámolni a kedvezményes biztosítási díjakat alkalmazó szervezeteknek az egyszerűsített adórendszerről? Ez a cikk a biztosítási díjak új számításának kitöltésére vonatkozó utasítás, valamint egy konkrét példán kitöltött RSV mintát is tartalmaz 2017 első negyedévére vonatkozóan.

A biztosítási díjak új egységes számítása egy olyan dokumentum, amely egyszerre váltotta fel az RSV-1, 4-FSS, RSV-2 és RV-3 számításait. Az adóhatóság három fő célt határoz meg, amelyek érdekében az új jelentéstételt bevezették:

A 2017. évi új biztosítási díjszámítás benyújtásának határideje a beszámolási időszakot követő hónap 30. napja:

Így első alkalommal legkésőbb 2017. május 2-ig (kedd van) kötelező kitölteni és az IFTS-hez benyújtani a 2017. I. negyedévi biztosítási díjkalkulációt.

2016-ban a biztosítási díjszámítás (RSV-1) benyújtásának módja befolyásolta a bejelentések benyújtásának megengedett határidejét. Az elektronikusan jelentkezőknek még 5 napjuk volt az RSV-1 kitöltésére. Így a jogalkotók láthatóan arra ösztönözték a munkáltatókat, hogy térjenek át az elektronikus jelentéstételre. De 2017-ben nincs ilyen megközelítés. Valamennyi adózó számára egységes határidőt tűztek ki: a biztosítási díjszámítást mindenki a beszámolási időszakot követő hónap 30. napja előtt nyújtja be.

| A biztosítási díj kiszámításának mely szakaszait kell kitölteni | |

|---|---|

| Számolólap (vagy szakasz) | Kicsoda |

| Címlap | Minden kötvénytulajdonos |

| Lap "Információk olyan magánszemélyről, aki nem egyéni vállalkozó" | Magánszemélyek, akik nem egyéni vállalkozók, ha nem tüntették fel adóazonosítójukat a számításban |

| Az 1. szakasz 3. szakaszának 1. és 2. mellékletének 1. szakaszának 1.1. és 1.2. | Minden olyan szervezet és egyéni vállalkozó, aki 2017. I. negyedévében magánszemélynek fizetett jövedelmet |

| 2. szakasz és 1. függelék a 2. szakaszhoz | Paraszti gazdaságok vezetői |

| Az 1. szakasz 1. függelékének 1.3.1., 1.3.2., 1.4. | Szervezetek és egyéni vállalkozók, akik biztosítási díjat fizetnek többletdíjjal |

| 1. szakasz 5-8. függelékei | Kedvezményes tarifákat alkalmazó szervezetek és egyéni vállalkozók (például az egyszerűsített adórendszeren kedvezményes tevékenységet folytató) |

| 9. függelék az 1. szakaszhoz | Olyan szervezetek és egyéni vállalkozók, amelyek 2017 első negyedévében jövedelmet fizettek az Orosz Föderációban ideiglenesen tartózkodó külföldi munkavállalóknak vagy hontalan munkavállalóknak |

| 10. függelék az 1. szakaszhoz | Olyan szervezetek és egyéni vállalkozók, akik 2017. I. negyedévében diákcsapatban dolgozó hallgatóknak fizettek jövedelmet |

| 1. szakasz 3. és 4. függeléke | Szervezetek és egyéni vállalkozók, amelyek 2017 első negyedévében kórházi ellátást, gyermek utánpótlást stb. fizettek (vagyis az FSS-ből vagy a szövetségi költségvetésből történő kifizetésekhez kapcsolódóan) |

Figyelembe véve az Orosz Föderáció adótörvénykönyvének 422. cikkében bemutatott, nem adóköteles kifizetések listáját, a könyvelőnek különösen meg kell határoznia a biztosítási díjak alapját, és el kell végeznie a szükséges számításokat. Az eredmények a számítás megfelelő mezőibe kerülnek.

Mint már említettük, ki kell töltenie a biztosítási díjak számítását 2017-ben a Szövetségi Adószolgálat 2016.10.10-i, ММВ-7-11 / 551 () számú végzésével jóváhagyott formanyomtatvány szerint, 7 alapvető követelménynek megfelelően. szabályok, amelyeket ugyanaz a dokumentum hagy jóvá:

TIN és KPP

Adózó azonosító szám - a jogi személy, egyéni vállalkozó vagy magánszemély IFTS-be történő bejegyzéséről szóló igazolás szerint kell feltüntetni. A szervezetekhez 10 számjegyű kódot rendeltek, ezért tegyen kötőjelet az utolsó két cellába (ha „papíron” készít jelentést):

Az ellenőrzőpont értéke - írja be a jogi személy regisztrációs okmányának megfelelően. Az egyéni vállalkozók kötőjelet tesznek a „KPP” mezőbe (vagy hagyják üresen, ha a számítást számítógépen töltik ki az elektronikus formában történő kézbesítéshez).

Beállítási szám

A 2017. I. negyedévi számítás címlapján szereplő javítási számot csak pontosító számítás benyújtásakor szabad megadni. Ha az okmányt először tölti ki és nyújtja be az adóhivatalhoz, akkor a „0 - -” jelet tüntesse fel.

Elszámolási (beszámolási) időszak

A címlap ebbe a mezőjébe írja be azt a kódot, amely egy bizonyos időszakot jellemez, amelyre a jelentést benyújtják. A 2017. I. negyedévi számításnál a 21-es kódot tüntesse fel.

IFTS kód

Ebben a mezőben meg kell jelölnie a Szövetségi Adószolgálat kódját, amelyhez 2017 első negyedévére vonatkozó jelentéseket küld. Egy adott régió értékét az FTS webhelyén találja meg a hivatalos szolgáltatás segítségével.

Helykód

Ennél a kódnál mutassa meg az IFTS-hez való kapcsolódást jelző digitális értéket, amelyhez az RSV átadódik 2017. első negyedévében. A használt kódokat a táblázat tartalmazza:

Név

A címlapon a szervezet nevét vagy az egyéni vállalkozó teljes nevét kell feltüntetni a dokumentumoknak megfelelően, rövidítések nélkül. Hagyjon egy szabad cellát a szavak között.

Átszervezési vagy felszámolási forma

Ennek a mezőnek a jelentése a szervezet konkrét helyzetétől függ. A következő értékek fogadhatók el:

OKVED kódok

A „Gazdasági tevékenység típusának kódja az OKVED2 osztályozó szerint” mezőbe írja be a gazdasági tevékenység típusainak összoroszországi osztályozója szerinti kódot. Lehetetlen "régi" OKVED kódokat bevinni a 2017. I. negyedévi RSV számításába.

Tartsd észben

2016-ban az OKVED osztályozó volt érvényben (OK 029-2007 (NACE Rev. 1.1)). 2017 januárjától felváltotta az OEVED2 osztályozó (OK 029-2014 (NACE Rev. 2)). Kitöltéskor használja. Az információk megbízhatósága és teljessége

Az információk pontosságának és teljességének megerősítése a 2017. I. negyedévi biztosítási díjak kiszámításakor - ez az információ szükséges az adóhatóság számára. A címlap speciális rovataiba írja be a szerződő nevét, tüntesse fel a számítás dátumát és írja alá. Ha a számítást képviselő nyújtja be, akkor a jelentéshez csatolni kell a meghatalmazást igazoló okirat másolatát is. Valószínűleg nem lesz kérdés a címlap fennmaradó celláinak kialakításával. De ha kétségei vannak, kövesse a kitöltött mintát:

Lap "Információk olyan magánszemélyről, aki nem egyéni vállalkozó"

A címlap után az „Információk nem egyéni vállalkozó magánszemélyről” című lap következik. Olyan magánszemélyeknek kell kialakítaniuk, akik a 2017. I. negyedévre vonatkozó biztosítási díjkalkulációt benyújtják a kölcsönzött munkavállalókra vonatkozóan, és a számításban nem tüntették fel adóazonosítójukat. Ezután ezen a lapon a munkáltatónak fel kell tüntetnie személyes adatait (különösen a teljes nevet, születési időt és helyet, valamint az útlevél adatait). Ez a lap így néz ki:

Ne feledje, hogy az „Információk olyan magánszemélyről, aki nem egyéni vállalkozó” lap nem vonatkozik szervezetekre és egyéni vállalkozókra. A 2017. I. negyedévi biztosítási díjszámítás részeként nem töltik ki és nem nyújtják be.

Például az 1. szakasz 030-as sorát a 2017-es nyugdíjjárulékokra vonatkozóan eredményszemléletű, a 031-033-as sorokat pedig a beszámolási időszak hónapjaira kell kitölteni. Az I. negyedévre vonatkozó számításban a 031-033 sorokon a 2017. januári, februári és márciusi biztosítási díjak összegének kell megjelennie. Más típusú biztosítási díjak hasonló megközelítése az 1. szakaszban.

Az 1. szakasz 120-123. soraiban tüntesse fel azokat az összegeket, amelyek meghaladják a biztosított által az átmeneti rokkantság és az anyaság miatti számított biztosítási díjon felüli ellátási költségeit. Ha nem volt többlet, hagyja üresen ezeket a sorokat. A 2017. I. negyedévi biztosítási díjszámítás 1. pontjára az ábrán látható egy példa:

A 2017. I. negyedévi számítás első részében szereplő biztosítási díjtípusonként külön mezőben kell feltüntetni a KBK-t. A költségvetési besorolási kódok besorolása lehetővé teszi az FTS-alkalmazottak számára, hogy helyesen rögzítsék a készpénzbevételeket egy vállalat vagy egyéni vállalkozó személyes számláján. Ön a 2017. januári, februári és márciusi biztosítási díjfizetési megbízásban a KBK-t jelölte meg. Most vigye át ezeket a 2017. első negyedéves díjszámításába. cm. " ". 1. melléklet: nyugdíj- és egészségügyi hozzájárulások számítása

Az 1. szakasz 1. függelékében tüntesse fel a nyugdíj- és egészségbiztosítási biztosítási díjak kiszámítását, valamint azon biztosítottak számát, akiknek a befizetéseihez a járulékot felhalmozták. Ez a függelék négy alszakaszból áll:

A 2017. I. negyedévi biztosítási díjszámítás részeként jelen szakasz főbb sorainak kitöltésének sajátosságait a táblázat ismerteti, és mintát adunk hozzá:

| Az 1.1. alpont sorainak kitöltése | |

|---|---|

| alszakasz sor 1.1 | Töltő |

| 010 | 2017 eleje óta (január-február-március bontásban) a kötelező nyugdíjbiztosítással rendelkezők összesített száma. |

| 020 | Azon személyek száma, akiktől 2017. január 1-től 2017. március 31-ig nyugdíjbiztosítási járulékot számított. |

| 021 | Azon személyek száma a 020-as sorból, akiknek a befizetései meghaladták a nyugdíjjárulék kiszámításának maximális alapértékét. 2017-ben ez az összeg 876 000 rubel (lásd "A biztosítási díjak számításának maximális alapja 2017-re: táblázat"). |

| 030 | A magánszemélyek javára elhatárolt kifizetések és díjazások összege a 2017. január és március közötti időszakban (beleértve). Ez azokra a kifizetésekre vonatkozik, amelyekre biztosítási díj vonatkozik (az Orosz Föderáció adótörvénykönyve 420. cikkének 1. és 2. szakasza). |

| 040 | Kifizetések összege, amelyre nem vonatkozik a kötelező nyugdíjbiztosítás biztosítási díja (az Orosz Föderáció adótörvénykönyvének 422. cikke); |

| 050 | Nyugdíjjárulék számítási alap 2017. I. negyedévben. |

| 051 | A nyugdíjbiztosítási járulékok kiszámításának alapja az egyes biztosítottak maximális alapméretét meghaladó összegekben: 876 000 rubel (Az Orosz Föderáció adótörvénykönyve 421. cikkének 3–6. pontja). |

| 060 (beleértve a 61-et és a 62-t) | A kiszámított nyugdíjjárulékok összegei, különösen: - a 061-es vonalon - 876 000 rubelt meg nem haladó alapból; - a 062-es vonalon - 876 000 rubelt meghaladó alapról. |

Az 1. számú függelék további részei a biztosítási díjak bizonyos kategóriáinak biztosítási díjfizetői számára biztosított pótdíjak szerinti levonása esetén kerülnek kitöltésre. E cikk keretein belül azonban nem vesszük fontolóra ezek kitöltését.

2. számú melléklet: keresőképtelenségi és anyasági járulék számítása

A 2017. I. negyedévre vonatkozó számítás 1. pontjának 2. számú mellékletében ismertesse az átmeneti rokkantság esetén és az anyasággal kapcsolatos kötelező társadalombiztosítási járulékok összegének számítását. 2017 óta ezeket a járulékokat is a Szövetségi Adószolgálat ellenőrzi.

A 2. számú melléklet 001-es rovatában tüntesse fel a kötelező társadalombiztosítási fedezet befizetéseinek kódját átmeneti rokkantság esetén és anyasággal összefüggésben, nevezetesen:

| Alkalmazási sorok kitöltése 2 | |

|---|---|

| 2. alkalmazási sor | Töltő |

| 010 | A biztosított munkavállalók összlétszáma 2017 eleje óta. |

| 020 | A munkavállalóknak fizetett kifizetések összege 2017. januártól márciusig (beleértve). |

| 030 | A kötelező társadalombiztosítás biztosítási díjának hatálya alá nem tartozó kifizetések összege (az Orosz Föderáció adótörvénykönyvének 422. cikke). |

| 040 | A társadalombiztosítási járulékköteles magánszemélyek javára fizetett kifizetések és egyéb díjazások összege, amely meghaladja a következő évi határt (2017-ben személyenként 755 000 rubelt meghaladó kifizetések). Lásd: „2017-es prémium alaplimit: táblázat”). |

| 050 | A 2017. január 1-től március 31-ig kialakult kötelező társadalombiztosítás biztosítási díjának számítási alapja. |

| 051 | Ebben a sorban a mutatót a gyógyszerészeti tevékenységre engedéllyel rendelkező, UTII-t alkalmazó cégeknek vagy egyéni vállalkozóknak kell beírniuk. Ebben a sorban rögzítsék a biztosítási díj számításának alapját a gyógyszerészeti tevékenység végzésére jogosult vagy arra feljogosított munkavállalók kifizetésében. |

| 052 | Ezt a sort azoknak a vállalatoknak kell kitölteniük, amelyek 2017-ben az orosz nemzetközi hajólajstromban nyilvántartásba vett hajók legénységének tagjainak fizetnek. Ebben a sorban meg kell határoznia a biztosítási díjak kiszámításának alapját a személyzet tagjainak fizetett kifizetések tekintetében (Az Orosz Föderáció adótörvénykönyve 427. cikke (1) bekezdésének 4. albekezdése). |

| 053 | Ezt a sort csak a szabadalmi adózási rendszert alkalmazó egyéni vállalkozók töltik ki (kivéve az Orosz Föderáció Adótörvénykönyve 346.43. cikkének 2. bekezdésében meghatározott tevékenységeket folytató egyéni vállalkozók 19., 45–48. alkalmazottaknak (az Orosz Föderáció 427-es adótörvényének 9. albekezdése, 1. bekezdés). Ezen a soron meg kell határozniuk a biztosítási díjak számítási alapját a munkaszerződés alapján dolgozó munkavállalóknak fizetett kifizetések tekintetében. |

| 054 | Ez a vonal azoknak a szervezeteknek és magánvállalkozóknak szól, akik jövedelmet fizetnek az ideiglenesen Oroszországban tartózkodó külföldi alkalmazottaknak. Ezen a soron meg kell mutatniuk a biztosítási díjak kiszámításának alapját az ilyen munkavállalóknak fizetett kifizetések tekintetében. Ez alól kivételt képeznek az EAEU-beli országok állampolgárai. Erre a sorra nem vonatkoznak. |

| 060 | A kötelező társadalombiztosításra számított biztosítási járulékok összegei 2017. I. negyedévre. |

| 070 | A kötelező társadalombiztosítás (betegszabadság, anyasági ellátás stb.) biztosítási fedezetének kifizetéséhez kapcsolódó kiadások összege. |

| 080 | Azok az összegek, amelyeket a szervezet vagy egyéni vállalkozó a Társadalombiztosítási Alaptól költségtérítésként kapott 2017 első negyedévében (táppénzre, szülési segélyre stb.). |

| 090 | A 2017. I. negyedév minden hónapjára fizetendő biztosítási díj összege. Ha megkapja a fizetendő járulékok összegét, akkor a 090-es sorba írja be az "1" kódot (vagyis, ha a járulékok többnek bizonyultak, mint az ellátások költsége). Ha az ellátási kiadások összege meghaladta a megállapított járulékok összegét, akkor a 090-es sorban a „2” kódot kell feltüntetni. |

3. függelék: Haszonköltségek

A 2017. I. negyedévi számítás 1. pontjának 3. számú mellékletében tüntesse fel a kötelező társadalombiztosítási célú kiadásokra vonatkozó információkat. A 2017. január 1. és március 31. közötti időszakban teljesített biztosítási kifizetések alábbi fajtáiról van szó:

4. melléklet: A költségvetésből származó előnyök

A 2017. első negyedévére vonatkozó számítás 1. szakaszának 4. függelékében tüntesse fel a szövetségi költségvetésből finanszírozott juttatásokra vonatkozó információkat:

A 2017. I. negyedévi számítás 1. pont 5. számú mellékletét csak olyan informatikai szervezetek kötelesek elkészíteni, amelyek:

Ha érdekli az 5. függelék részletesebb kitöltése, javasolhatja, hogy támaszkodjon a következő átiratokra és egy mintára:

| 5. függelék: informatikai szervezetek számára | |

|---|---|

| Függelék 5. sor | Töltő |

| 010 | A foglalkoztatottak átlagos létszáma 2016. 9 hónapjában és 2017. I. negyedév végén. |

| 020 | Az Orosz Föderáció adótörvénykönyve 248. cikkének szabályai szerint meghatározott bevétel teljes összege (2016 9 hónapjára és 2017 első negyedévének végén). |

| 030 | Az informatika területén végzett tevékenységből származó bevétel összege (2016. 9 hónapra és 2017. I. negyedév végén). |

| 040 | Az informatikai tevékenységből származó bevétel aránya a teljes bevételből (2016. 9 hónapra és 2017. I. negyedév végén). |

| 050 | Az informatikai területen működő akkreditált szervezetek nyilvántartásába való bejegyzés dátuma és száma (az oroszországi távközlési és tömegkommunikációs minisztérium IT-nyilvántartásából). |

Az 5. melléklet 040. sorában tüntesse fel az IT bevételek részesedését az összes bevételből. Számítsa ki az arányt a következő képlettel: 40. sor = 30. sor / 20. sor x 100%. 6. függelék: az "egyszerűsített" esetében csökkentett tarifákkal

A 2017. I. negyedévi számítás 1. pont 6. számú mellékletét kell kitölteni:

A bevétel STS-sel való részesedésének kiszámításának képlete

Az STS főtevékenységéből származó bevétel esetén = 070 sor / 060 sor × 100%

7. melléklet: nonprofit szervezetek az egyszerűsített adórendszerről

A 2017. I. negyedévi kalkuláció 1. pont 7. számú mellékletét az egyszerűsített adórendszerű nonprofit szervezetek kötelesek kialakítani, amelyek a lakossági szociális szolgáltatások, kutatás-fejlesztés, oktatás, egészségügy területén tevékenykednek, kultúra és művészet és tömegsport. Az ilyen társaságok jogosultak csökkentett biztosítási díjak alkalmazására is (az Orosz Föderáció adótörvénykönyve 427. cikkének (2) bekezdésének 3. albekezdése, 427. cikkének 7. bekezdése).

8. függelék: IP a szabadalmi rendszeren

A 2017. I. negyedévi számítás 1. pontjának 8. számú melléklete csak a szabadalmi adózási rendszerben szereplő egyéni vállalkozókra vonatkozik. Kivételt képeznek a szabadalommal rendelkező egyéni vállalkozók, akik a következő tevékenységet folytatják (az Orosz Föderáció adótörvénykönyve 346.43 cikkének 19., 45–48. alpontja, 2. szakasz):

9. melléklet: a külföldiekre vonatkozó adatok

A 2017. I. negyedévre vonatkozó számítás 1. szakaszának 9. függelékében mutassa be az Orosz Föderációban ideiglenesen tartózkodó külföldiekre vonatkozó adatokat. Azonban ne essen zavarba: a külföldiekre - magasan képzett szakemberekre, valamint az EAEU államainak állampolgáraira vonatkozó információk nem jelennek meg ebben az alkalmazásban.

A 9. számú melléklet 020 - 080 sorain rögzítse az összes olyan külföldi adatot, akinek 2017. I. negyedévi befizetései biztosítási díjkötelesek voltak. Adja meg az ilyen külföldiekkel kapcsolatos információkat:

A 2017. I. negyedévi számítás 1. pontjának 10. számú mellékletét töltse ki, ha 2017. januártól márciusig diákcsapatban dolgozó hallgatóknak fizetett jövedelmet. Ezeket a kifizetéseket külön kell kimutatni, mivel nem tartoznak nyugdíjjárulék-fizetési kötelezettség alá. Megjegyezzük azonban, hogy ehhez be kell tartani az Orosz Föderáció adótörvénykönyve 422. cikke (3) bekezdésének 1. albekezdésében meghatározott feltételeket. Ha van ilyen juttatás, csatolja és nyújtsa be az IFTS-nek a 2017. I. negyedévi biztosítási díjszámításhoz:

1. függelék: a járulékok összegének kiszámítása a gazdaság vezetője és tagjai után

A 2017. I. negyedévi biztosítási díjszámítás 2. szakaszának 1. függelékében a gazdaság minden tagjára vonatkozóan személyesen tüntesse fel az adatokat, nevezetesen:

3. lap eleje

A 2017. I. negyedéves biztosítási díjak elsődleges számításának 010. sorában a „0–” értéket kell feltüntetni. Ha az 1. negyedév adatait javítja, akkor a finomított számításnál meg kell adnia a korrekciós számot (például „1–”, „2–” stb.).

A 3. lap 020-as rovatában tüntesse fel az elszámolási (beszámolási) időszak kódját. A „21” kód az első negyedévnek felel meg. A 030-as mezőben tüntesse fel az adatszolgáltatás számlázási (jelentési) időszakának évét - "2017".

A 040-es mezőben tüntesse fel az információ sorozatszámát. A 050 mezőben pedig a benyújtás dátuma. Mondjunk egy példát:

3.1. alpont: ki kapta a bevételt

A számítás 3.1. pontjában tüntesse fel annak a munkavállalónak a személyes adatait, akinek a szervezet vagy egyéni vállalkozó kifizetést vagy díjazást folyósított. A sorok kitöltésének dekódolása és a minta az alábbiakban látható:

| Alszakasz sorok 3.1 Kitöltés | Töltő |

| 060 | FOGADÓ |

| 070 | SNILS |

| 080, 090 és 100 | Teljes név |

| 110 | Születési dátum |

| 120 | Országkód, amelynek az egyén állampolgára |

| 130 | Nemi kód: "1" - férfi, "2" - nő |

| 140 | Személyazonosító okmány típuskódja |

| 150 | A személyazonosító okmány adatai (például az útlevél sorozata és száma) |

| 160, 170 és 180 | A biztosított jele a kötelező nyugdíj-, egészségügyi és társadalombiztosítási rendszerben: "1" - biztosított, "2" - nem biztosított. |

3.2. alszakasz: Ellátások és nyugdíjjárulékok

A számítás részeként a 3.2. alszakasznak tartalmaznia kell a következőket:

| Alszakasz grafikonjai | 3.2.1 Feltöltés |

| 190 | A naptári év hónapjának sorszáma ("01", "02", "03", "04", "05" stb.) az elszámolás utolsó három hónapjának első, második és harmadik hónapjára (jelentési) időszak, ill. Vagyis a 2017. I. negyedévre vonatkozó számításban meg kell jeleníteni: 01, 02 és 03 (január, február és március). |

| 200 | A biztosított személy kategória kódja (az Oroszországi Szövetségi Adószolgálat ММВ-7-11 / 551 számú, 2016. október 10-én kelt végzésével jóváhagyott biztosítási díjak kiszámításának kitöltésére vonatkozó eljárás 8. függelékéből). A munkaszerződéssel rendelkező munkavállalók kódja a HP. |

| 210 | A munkavállalóknak fizetett kifizetések összege 2017. január, február és március hónapban. |

| 220 | A maximális összeget meg nem haladó nyugdíjjárulékok kiszámításának alapja - 876 000 rubel. |

| 230 | A polgári jogi szerződések szerinti kifizetések összege. |

| 340 | A biztosítási díjak összege |

| 250 | A munkavállalónak fizetett kifizetések teljes összege, amely nem haladja meg a maximális értéket - 876 000 rubel. |

A 3.2. alszakasz további 3.2.2. Ebben rögzítenie kell azokat a befizetéseket, amelyekből a nyugdíjjárulékot további kulcsok alapján számítják ki. Ez az alszakasz így nézhet ki:

Ha a 2017. I. negyedévre vonatkozó számítást időben benyújtják a Szövetségi Adófelügyelőséghez, de eltérések vannak a biztosítási díjak teljes összege és az egyes munkavállalókra vonatkozó járulékok összege között, akkor a jelentést egyáltalán nem benyújtottnak tekintik. . Miután megkapta a Szövetségi Adószolgálattól kapott értesítést, öt munkanapon belül ki kell javítania a számítást. Ezután a számítás kézbesítésének dátuma az a dátum lesz, amikor először benyújtotta azt (2. és 3. bekezdés, 7. szakasz, 431. cikk, az Orosz Föderáció adótörvénykönyve). Ne feledje, hogy a biztosítási díjak egyszeri számításának az adóhatósághoz történő időben történő benyújtásának elmulasztása nem szolgál alapul a biztosítási díjfizető banki számláin végzett műveletek felfüggesztéséhez. Lásd: „A számlák nem lesznek zárolva a biztosítási díjak miatt”. http://buhguru.com/news/strakhovye-vznosy-scheta.html

A 2018–2019-es biztosítási díjak egyszeri számítása - egy ilyen dokumentum űrlapját letöltheti weboldalunkról. Milyen számítási formát kell használni 2018-2019-ben? Hogyan kell helyesen kitölteni és mire kell különösen odafigyelni? Nulla bevallást kell benyújtanom a biztosítási díjakról? Válaszokat készítettünk olvasóink legsürgetőbb kérdéseire, valamint szemléltető példát mutattunk be a biztosítási díjak egyszeri kalkulációjának kitöltésére.

2017 óta a biztosítók új jelentéseket nyújtanak be a Szövetségi Adóügyi Felügyelőségnek - a biztosítási díjak egységes kiszámítását a Szövetségi Adószolgálat 2016.10.10-i, ММВ-7-11 számú rendeletével jóváhagyott formában. [e-mail védett] A bizonylat elnevezésében - biztosítási díjszámítás - nem szerepel rövidítés, bár a könyvelők már RSV-re vagy EPCV-re (egyetlen biztosítási díjszámítás) redukálták. A 2018-2019 közötti időszakra vonatkozó egységes biztosítási díjszámítási nyomtatvány száma 1151111 KND.

A számítást évente 4 alkalommal nyújtják be: I. negyedév, fél év, 9 hónap és egy év eredményei alapján. Kivételt képeznek a paraszti/gazdasági vállalkozások (KFH), ők csak év végén nyújtják be a számítást.

A számítás benyújtásának határideje a beszámolási időszakot követő hónap 30. napja. Ha egybeesik egy szabadnappal, akkor ez az időszak előre tolódik a következő hétköznapra.

A biztosítók átadják a számítást az IFTS-nek az egyéni vállalkozó bejegyzési helyén (az Oroszországi Szövetségi Adószolgálat 2017. március 1-i levele, BS-4-11 / [e-mail védett]) vagy a jogi személy székhelye.

Olvassa el a cikkben, hogy az alosztályoknak hol kell elvégezniük a számítást. "A Szövetségi Adószolgálat elmagyarázta, hogyan kell benyújtani a járulékok kiszámítását az OP-val kapcsolatban" .

A részleg bérfizetési jogkörének megvonásáról az adóhatóságot értesíteni kell. Erről bővebben az anyagban olvashat. "Az IFTS-t értesíteni kell a központosított járulékfizetésre való átállásról" .

Tegye fel kérdéseit fórumunkon! Például tisztázhatja, hogy az EPCB kitöltésének mely pontjai vezetnek leggyakrabban frissített jelentés benyújtásának vagy magyarázó levelek írásának szükségességéhez. .

A 2018-2019-es biztosítási díjak egységes számítása egy címlapból és három részből áll. Összesen 24 lap van a számításban. Nem szükséges mindegyiket kitölteni.

|

Szakasz / pályázat száma |

Szakasz neve |

Kötelező kitölteni minden kötvénytulajdonos számára |

Jegyzetek (szerkesztés) |

|

Címlap |

A szerződő a számításban feltünteti a TIN-t, a KPP-t, a javítási számot, a jelentés benyújtásának időszakát, az OKVED2-t, a bejelentést fogadó adóhatóság adatait, az összes lapszámot. |

||

|

Információk olyan magánszemélyről, aki nem egyéni vállalkozó |

Olyan kötvénytulajdonosok tölthetik ki, akik nem regisztráltak vállalkozóként, és nem tüntették fel TIN-számukat |

||

|

Összefoglaló adatok a biztosítási díj befizetőjének kötelezettségeiről |

Itt van feltüntetve az OKTMO, KBK hozzájárulás, a számlázási időszak járulékának összege és a számlázási időszak utolsó 3 hónapjának járulékai - és így tovább minden járuléktípusnál |

||

|

melléklet 1. sz |

A kötelező nyugdíj- és egészségbiztosítási járulékok összegének számítása |

Alszakaszokból áll: 1.1, 1.2 - minden kötvénytulajdonosra kötelező; 1.3, 1.3.1, 1.3.2, 1.4 - megfelelő befizetések esetén kell kitölteni |

|

|

2. függelék |

Átmeneti rokkantság esetén és anyasággal kapcsolatos kötelező társadalombiztosítási biztosítási járulékok összegének kiszámítása (VNiM) |

A kötvénytulajdonos meghatározza, hogy a betegséget vagy az ellátásokat közvetlenül a munkavállalónak fizetik-e ki, vagy van-e érvényben egy hitelrendszer. Ki kell tölteni a biztosítottak összesített számát, és az elmúlt 3 hónap mindegyikére megadja a biztosítási bázist. Fel van tüntetve a biztosított költségtérítésének mértéke és a költségvetésbe fizetendő járulékok összege is. |

|

|

3. függelék |

Kötelező társadalombiztosítási költségek VNiM esetén és az Orosz Föderáció törvényeivel összhangban felmerülő költségek |

Itt láthatók a munkavállalók részére történő eredményszemléletű kifizetések a biztosítási esemény típusa szerint és a kifizetések teljes összege. A felhalmozott, de ki nem fizetett juttatásokat referenciaként rögzítjük. |

|

|

4. függelék |

Kifizetések a szövetségi költségvetés terhére |

Fizetést jeleznek a csernobili áldozatok, valamint a Majak gyártó egyesületnél, a szemipalatyinszki teszttelepen és más radioaktív zónákban megsérültek számára. |

|

|

5. függelék |

A kedvezményes biztosítási díj alkalmazási feltételeinek való megfelelés számítása a kifizetők által al. 3 p. 1 art. 427 adótörvény |

IT cégek töltik ki |

|

|

6. függelék |

alpontjában meghatározott kifizetők kedvezményes biztosítási díj mértéke alkalmazására vonatkozó feltételek betartásának számítása. 5. cikk 1. o. 427 adótörvény |

Gyártással, építéssel vagy valamilyen szolgáltatást nyújtó egyszerűsítőkkel töltik ki (filmkölcsönzés, múzeumok, könyvtárak, rezervátumok stb.) |

|

|

7. függelék |

A kedvezményes biztosítási díj alkalmazási feltételeinek való megfelelés számítása a kifizetők által al. 7. cikk 1. o. 427 adótörvény |

A szociális, tudományos, oktatási, egészségügyi és tömegsportban foglalkoztatott, egyszerűsített adórendszerre vonatkozó nonprofit szervezetek töltik ki. |

|

|

8. függelék |

A kedvezményes biztosítási díj mértékének alkalmazásához szükséges adatok a kifizetők al. cikk 9. 1. o. 427 adótörvény |

A kereskedők szabadalommal töltik ki (kivéve a kiskereskedelemben, vendéglátásban, ingatlan bérbeadásban foglalkoztatottakat) |

|

|

9. függelék |

pontjában megállapított biztosítási díj mértékének alkalmazásához szükséges adatok. 2 al. 2 p. 2 art. 425. és 1. pont. 2 al. 2 evőkanál. 426 adótörvény |

A külföldiek és az Orosz Föderációban ideiglenesen állampolgárság nélkül tartózkodó személyek javára történő kifizetésekkel kapcsolatban töltendő ki |

|

|

10. függelék |

alpontjában foglaltak alkalmazásához szükséges adatok. 1 o. 3 art. 422 adótörvény |

Az egyetemi hallgatók (nappali oktatás) munkaszerződés vagy munkaszerződés alapján végzett diákbrigádokban (az egyesületi nyilvántartásban állami támogatással) végzett tevékenység díjazásával kapcsolatban kitöltendő. |

|

|

Összefoglaló adatok a biztosítási díjakat fizetők - paraszti gazdaságok vezetői - kötelezettségeiről |

Töltse ki a gazdaság vezetőjére és tagjaira felhalmozott biztosítási díjak vonatkozásában |

||

|

melléklet 1. sz |

A gazdaság vezetője és tagjai után fizetendő biztosítási díj összegének kiszámítása |

||

|

Személyre szabott információk a biztosítottakról |

Alszakaszokat tartalmaz: 3.2.1 - minden kötvénytulajdonos kitölti; 3.2.2 - a Kbt. Az Orosz Föderáció adótörvénykönyvének 428. cikke a kiegészítő tarifális hozzájárulások hatálya alá tartozó kifizetésekre vonatkozóan |

A számítás nagyon részletes, és olyan információkat tartalmaz, amelyeket a kötvénytulajdonosok korábban 4 különböző jelentésben nyújtottak be az alapoknak: RSV-1, RSV-2, PB-3, 4-FSS.

A fő különbség az EPCV között az, hogy a számításban csak a járulékok és biztosítási kifizetések megállapított összegei szerepelnek. A kifizetett összegek és a fizetési megbízások száma most nem szerepel a jelentésben. Ezenkívül a számítás nem tükrözi a társaság biztosítási díjtartozásának egyenlegét a beszámolási időszak elején és végén.

Nézzünk egy példát egyetlen PCB kitöltésére.

Példa

Az OSN-nél az IE Sotskaya A.A. kenyérgyártással foglalkozik. A személyzetben 3 fő dolgozik:

Smirnova Elena Mikhailovna - fizetés 30 000 rubel.

Sotskaya Anna Vyacheslavovna - fizetés 40 000 rubel.

Fedorenko Inna Georgievna - másfél éves gyermekgondozási szabadságon, a támogatás összege 11 500 rubel. havonta. Az FSS-ből történő kifizetések jóváírási rendszerét alkalmazzák.

Nincs olyan munkavállaló, akit munkaszerződéssel alkalmaznak.

A könyvelő kitöltötte a számítás címlapját, 1. pont, 1. melléklet, 1.1. és 1.2. alpontok, 2. melléklet, 3. melléklet (mivel a munkavállaló javára jár szociális ellátás). A 3. pontban az adatok a 3.1 és 3.2.1 alpontokba kerülnek be. Összesen 14 kitöltött lapot kaptunk.

Az ezekből az adatokból összeállított, egyszeri biztosítási díjkalkuláció kitöltésének mintája, lásd alább.

Olvassa el az FSS kísérleti projekt résztvevőinek hozzájárulási számításának kitöltését .

A biztosítási díjak kiszámításának benyújtása azon kötvénytulajdonosok felelőssége, akik magánszemélyeknek olyan jövedelmet fizetnek (az Orosz Föderáció adótörvénykönyve 431. cikkének 7. szakasza), amely alól törvény nem rendelkezik (a Szövetségi Adószolgálat levele). Oroszország 2017.04.03. sz. BS-4-11 / 6174).

E tekintetben a tevékenység hiánya és a munkavállalók bérének elmulasztása esetén továbbra is be kell nyújtani a biztosítási díjak számításait. Kiadásuk a nulla bejelentés szabályai szerint történik:

Olvasson többet a járulék nulla számításának szabályairól, olvassa el ezt anyag .

Fontos! Az EPCB (nulla és kitöltött) benyújtásának elmulasztása esetén a megállapítást követő 10 napon belülhatáridőn belül az adóhatóság zárolja a cég folyószámláit. Erről részletesebben is beszéltünk.

A biztosítási díjakra vonatkozó nulla jelentés benyújtása információforrásként szolgál a Szövetségi Adófelügyelet számára, hogy:

A nulla jelentés benyújtásának céljáról bővebben a cikkben olvashat "Miért kell az adóhatóságnak nulla járulékkalkuláció?" .

A 2018–2019-es biztosítási díjak egyetlen kiszámítása csak terjedelmesnek tűnik. Valójában hasonló a korábbi jelentési űrlapokhoz, amelyeket a könyvelők korábban benyújtottak a FIU-hoz és az FSS-hez. Az új RSV-nek azonban megvannak a maga kitöltési árnyalatai, és gondos figyelmet igényel a benne szereplő adatok megbízhatósága. Ha késik a benyújtással, a minimális bírság 1000 rubel.

Olvassa el, hogyan kell tisztázni az EPCB-t.

Új forma "A biztosítási díjak kiszámítása" hivatalosan jóváhagyta az Oroszországi Szövetségi Adószolgálat 2016.10.10-i rendelete N ММВ-7-11 / [e-mail védett]

További részletek a „Biztosítási díjszámítás” nyomtatvány igénybevételéről:

Amelyek közvetlenül kapcsolódnak a biztosítási díjakhoz. Az elején emlékeztetünk arra, hogy a biztosítási díjkalkulációt legkésőbb ... / [e-mail védett] A biztosítási díjszámítás leggyakoribb hibái A szervezet hibásan tüntet fel személyes adatokat ... miután a szervezet benyújtotta a biztosítási díjkalkulációt az adóhatósághoz, a frissített számítás nem kerül benyújtásra. Az ilyen ... "Személyre szabott információk a biztosítottakról" a biztosítási díjak kiszámításához, az Orosz Föderáció Szövetségi Adószolgálatának levelében ...

Ennek az anyagnak a kerete. A biztosítási díjak kiszámításának benyújtásának eljárása Emlékezzünk vissza a feltüntetett... .). Ezért az ilyen szervezetek benyújtják a biztosítási díjak számításait a székhelyük szerinti felügyelőséghez. És ... nyújtson be egy "nulla" számítást. A nulla biztosítási díjkalkuláció benyújtásának elmulasztása a járulékfizetőt bírsággal sújtja (a ...

A biztosítási díj befizetői az új biztosítási díjszámításról (a továbbiakban - számítás) számoltak be. Ennek megfelelően kérdések merültek fel, hogyan kell kitölteni ... a biztosítási díj befizetői egy új biztosítási díjszámításról (a továbbiakban - számítás) számoltak be. Ennek megfelelően kérdések merültek fel a ... a biztosítási díjszámítás elektronikus formában történő benyújtásának formátuma szerinti kitöltésével kapcsolatban is ...

A biztosító nyilvántartásba vételi helye szerinti területi szervéhez a biztosítási díjak számítása (4-FSS formanyomtatvány szerint ... a biztosító nyilvántartásba vétel helye szerinti területi szervéhez, a biztosítási díj számítása a 4-FSS szerint ... alább.sérülések kilenc hónapja ... a kötelező táblák kitöltésének főbb árnyalatai a sérülések biztosítási díjainak kiszámításához ... számú táblázat a pilot projekthez, a benyújtott biztosítási díjszámításban ez a táblázat nincs kitöltve és...

Könyvelők, a "Biztosítási díjszámítás" átadása lehetetlenné vált az adatbázis hibái miatt ... A biztosítási díjszámítás pontosító tájékoztató benyújtási határidejére az általános adatszolgáltatási eljárás érvényes ... 5%-a a biztosítási díjak kiszámítása utáni hátralék teljes összege. Mindenért pénzbírságot kell fizetni.... Tehát, ha egy hiba a biztosítási díj kiszámításában nem okozott változást a becsült ... adó kötelező. A biztosítási díjszámítás ilyen frissített információinak tartalmazniuk kell a kitöltött ...

Az új biztosítási díjak kiszámításában, amelyet az adóhatóság vezet be az Oroszországi Szövetségi Adószolgálat parancsára ... a biztosítottnak kérdései vannak. Az új számítás a biztosítási díjak által bevezetett adóhatóság által a Szövetségi Adószolgálat Oroszország ... a nyugdíjjárulékok bontásban meghatározott biztosított személyek a számításban. Szóval, érték soronként... évre? A biztosítási díjszámítás 3. szakaszának kialakításakor ügyelni kell az adatokra ... árnyalatok: A biztosítási díjszámítás 3. szakaszának kitöltésekor: a teljes értékeket a ...

Minden biztosítási díj befizetője? Hogyan jelenik meg a biztosítási díjak aktualizált számítása? Milyen jellemzői vannak a biztosítási díjszámítás kitöltésének, amelynek formája ...? A számítás mely rovatait tölti ki minden biztosítási díjfizető? Hogyan jelenik meg a biztosítási díjak aktualizált számítása? A Szövetségi Adószolgálat ... rendelete alapján a biztosítási díjak kiszámításának űrlapja, a kitöltési eljárás (a továbbiakban: eljárás), valamint a biztosítási díjak kiszámításának bemutatásának formátuma ...

Elfogadásra került a biztosítási díjszámítás új nyomtatványa, a számítás kitöltésének rendje (a továbbiakban: Eljárás) .... Meet: a biztosítási díjak számításának új formája. A megnevezett megbízás ...-án lép be a bejelentési határidőbe. A biztosítási díjak új számítása egyszerre szintézise... az anyasággal való kapcsolatról. A biztosítási díjszámítás oldalai Benyújtás kötelező Benyújtva ... 2017) A biztosítási díj befizetőinek legkésőbb 30 ...

Képzeld el. A társadalombiztosítás biztosítási díjairól szóló beszámoló benyújtásának határideje a benyújtás módjától függ. A társadalombiztosítási biztosítási díjakról szóló jelentés benyújtásának határideje az Orosz Föderáció adótörvényének ... a helyen ... Az Orosz Föderáció adótörvényének 431. cikke szerint a biztosítási díjak kiszámítását negyedévente, legkésőbb 2018. ... 30-ig kell benyújtani, be kell nyújtani: a biztosítási díjak kiszámítása az IFTS-hez időben ...

Sorok és oszlopok a biztosítási díjak kiszámításához. Az álláspont indoklása: ... biztosítási díjak - szervezetek benyújtják az adóhatósághoz, így különösen a szervezet telephelyén a biztosítási díjszámítás ... (a továbbiakban - Számítás) nem ... jóváhagyott Az eljárás a biztosítási díjkalkuláció kitöltése (továbbiakban - Kalkuláció, Megrendelés). ... A biztosítási díjak számítása 2017. január 1-től; - Megoldások enciklopédiája. A díjak bejelentése...

Viták az Alapokkal a biztosítási díjak kiszámításával kapcsolatban gyakori helyzetekben. A "felmondott ..." biztosítási díjak frissített biztosítási díjkalkulációt nyújtanak be az adóhatóságnak, amely tartalmazza a ...-ban nem elfogadott összeget, csak a "meztelen" díjak összegét, mivel a befizetett biztosítási díjakat nem szedik be. .-től kiállított biztosítási díj, kötbér és kötbér fizetési hátralék követelésében nincs információ: a kötbért terhelő biztosítási díjhátralék összegéről; időszak...

Új beszámolási űrlapot is bevezettek - A biztosítási díjak kiszámítása, amelyet a Szövetségi Adószolgálat 10 ...-i rendelete hagyott jóvá, és egy új jelentési forma - A biztosítási díjak kiszámítása, amelyet a Szövetségi Adószolgálat 10.-i rendelete hagyott jóvá. . év. A biztosítási díjszámítással kapcsolatos kérdések Az új Kalkulációban a könyvelőknek tájékoztatást kell adniuk... az ellenőrzés arra figyelmeztetett, hogy a biztosítási díjszámítás nem tartalmazhat negatív értékeket... a biztosítási díj kiszámításának formája, a kitöltési rend azt, valamint a biztosítási díjbefizetések számításának bemutatásának formátumát ...

A „Biztosítási díjszámítás” szabályozott jelentés 1. szakaszához - ezt a mellékletet olyan szervezetek töltik ki, amelyek ... a „Biztosítási díjak számítása” szabályozott jelentés 1. szakaszához - ezt a kérelmet olyan szervezetek töltik ki, amelyek . .. és adók, valamint a külföldi állampolgárok biztosítási díjainak kitöltése az "1C: Fizetés ... jelentés a biztosítási díjak kiszámításáról Ugrás a" Jelentések, információk "-" Jelentések " szakaszra. Hozzon létre egy új jelentést "A biztosítási díjak kiszámítása ...

Hogy a biztosítási díjak pénzbeli kötelezettségeinek megfizetése érdekében a pénzeszközökben részesülő állami intézményekben ... kifizetést végezhessen a biztosítási díjak számításainak közös egyeztetése. Az intézmény ... 2017-ben benyújtott kérelme alapján a biztosítási díj túlfizetés beszámítása: GPT, VNiM, OMS esetében szükséges ... az intézménynél lehetőség van a biztosítási díjak közös számítási egyeztetésére. . Az ilyen egyeztetés eredményei alapján törvényt készítenek ...

Az ilyen személyek esetében el kell végezni a biztosítási díjak kiszámítását? Az egyszerűsített adózási rendszert alkalmazó szervezet ... kitöltheti-e a biztosítási díjkalkulációt? A GPC-megállapodás szerinti kifizetések, mint adózás tárgya a biztosítási díjakkal. A biztosítási díj tárgya ... általánosan megállapított díjtételek alkalmazása. A biztosítási díjak számításának kitöltésének jellemzői. A biztosítási díjkalkuláció kitöltésekor figyelembe kell venni a biztosítási díjszámítás nyomtatványát, valamint annak menetét...egyéb dolgokat.