Miért van adókedvezmény? Bármely jóléti állam kötelezettséget vállal a különböző költségvetési intézmények fenntartására, nyugdíjak és ellátások kifizetésére.

Ez nagyrészt adózással történik. Az adók eltérőek. Az egyik ilyen a személyi jövedelemadó (szja). Ezt minden olyan állampolgárra vetik ki, aki fizetést vagy más legális jövedelmet kap.

Leggyakrabban a 13%-ot közvetlenül a munkahelyi könyvelő vonja le a fizetésből. Egyéb jövedelem megszerzésekor az állampolgár önállóan utalja át a személyi jövedelemadót. Ilyen igény ingatlanértékesítés, különféle jutalmak átvétele, nyeremény esetén merülhet fel. Az állam azonban nem csak adót szed be, hanem bizonyos, a társadalom és a gazdaság számára előnyös cselekvésekre ösztönzi az állampolgárokat, adókedvezményt biztosítva számára. Néha az embernek joga van visszatéríteni az általa kifizetett pénzeszközöket. A fő feltétel a 13%-os jövedelemadó megfizetése. Ha valaki "szürke" fizetést kap egy borítékban, akkor nem lesz ilyen lehetősége.

Kétféle jogalany létezik, amelyek személyi jövedelemadót fizetnek. Ezek az Orosz Föderáció lakosai és nem rezidensei. Ezt a fogalmat nem szabad összetéveszteni az állampolgársággal. A két fogalom között nincs összefüggés. Rezidensek azok a személyek, akik évente legalább 183 napot dolgoznak Oroszországban. Nem rezidens bármely olyan állampolgár lehet, aki Oroszországban végzett tevékenységből bevételt szerez, még akkor is, ha nem él ott, vagy 183 napnál rövidebb ideje tartózkodik az Orosz Föderációban.

Mindannyian részesülhetnek adókedvezményben, amennyiben:

Ráadásul ezt megtehetik katonai konfliktusokban részt vevő állampolgárok, gyerekekkel, veteránokkal és hősökkel, tábori foglyokkal és hasonló kategóriákkal.

Oroszországban a következő típusú adólevonások léteznek:

Mindegyiket a saját szabályai szerint számítják ki, de vannak általános fogalmak is. Az adóalap magában foglalja az állampolgárok pénzügyi és természetbeni jövedelmét is. Ebbe a fogalomba beletartozik a cselekvésből vagy tétlenségből származó anyagi haszon is. A természetbeni jövedelem összegének meghatározása a piaci szabályok szerint történik. Az adóidőszak egy naptári évnek megfelelő időszak.

Vannak olyan jövedelmek, amelyek nem terhelhetők személyi jövedelemadóval. Ezek különösen a különféle állami juttatások, az állam által fizetett nyugdíjak, bizonyos kompenzációs kifizetések és hasonló bevételek.

Az Orosz Föderáció adótörvénykönyvének 220. cikke szabályozza az ingatlanadó-levonás kiszámításának szabályait. E szabályok szerint azok a polgárok használhatják, akik pénzt költöttek új lakások építésére, valamint annak megvásárlására. Ezen túlmenően a hitelfelvevő által a kölcsön után fizetett kamatból levonás történik. A jelzálogkölcsönt bármely oroszországi bankban hivatalossá kell tenni.

A visszaküldött összeg legfeljebb 1 000 000 RUB lehet. Nem tartalmazza a banki kamatot. A levonás nem történik meg automatikusan, csak saját kérelmére. 2014. január 1-től ismételten megtörténhet az ilyen jellegű levonás, ha a visszafizetett pénzösszeg teljes összege nem haladta meg a keretet. Vagyis ha a házat 2 millió rubelért vásárolják meg, akkor 250 000-et adnak vissza. De ha a házat sokkal alacsonyabb összegért vásárolták, akkor a visszatérítés többször megtörténhet, amíg mind a 250 000 rubelt vissza nem térítik.

A visszaküldött összeg legfeljebb 1 000 000 RUB lehet. Nem tartalmazza a banki kamatot. A levonás nem történik meg automatikusan, csak saját kérelmére. 2014. január 1-től ismételten megtörténhet az ilyen jellegű levonás, ha a visszafizetett pénzösszeg teljes összege nem haladta meg a keretet. Vagyis ha a házat 2 millió rubelért vásárolják meg, akkor 250 000-et adnak vissza. De ha a házat sokkal alacsonyabb összegért vásárolták, akkor a visszatérítés többször megtörténhet, amíg mind a 250 000 rubelt vissza nem térítik.

Ha egy házat önállóan építenek, akkor a következő közös költségeket veszik figyelembe: projekt kidolgozása és becslések kiszámítása, építőanyagok beszerzése, kész vagy befejezetlen teljesen lakóépület vásárlása, csapat szolgáltatásai a házban lévő helyiségek építéséhez vagy díszítéséhez, közművekhez való csatlakozáshoz.

Ha a megvásárolt lakás bérházban található, akkor a költségeket figyelembe veszik: a beszerzéshez, még egy épülő épületben is, a javításhoz szükséges építőanyagok beszerzése. Ha a csapat javítja a helyiséget, akkor a szolgáltatásai is adó-visszatérítés tárgyát képezik. Ebben az esetben a házat befejezetlenül vagy javításra szorulva kell megvásárolni.

Ezt a szabályt al szabályozza. 2 p. 1 art. Az Orosz Föderáció adótörvénykönyve 220. Ez azt jelenti, hogy csak abban az esetben érvényesítheti a levonást, ha telket vásárol egy lakóépülettel együtt, vagy egy lakóépület elkészültét követően megkapja az anyakönyvi kamara tulajdonjogát.

A szokásos adólevonások némileg eltérnek a többi típustól, mivel nem igényelnek anyagi kiadásokat a megszerzésükhöz.

Ezeket csak az adózó állampolgárok egyik vagy másik kategóriába való tartozása alapján biztosítják. Az Orosz Föderáció adótörvényének 218. cikke szabályozza az ilyen típusú levonás kiszámítását és nyújtását. Felsorolják azon állampolgárok kategóriáit, akiknek lehetőségük van ezek fogadására. Ezek a kategóriák a következők:

Ezeket csak az adózó állampolgárok egyik vagy másik kategóriába való tartozása alapján biztosítják. Az Orosz Föderáció adótörvényének 218. cikke szabályozza az ilyen típusú levonás kiszámítását és nyújtását. Felsorolják azon állampolgárok kategóriáit, akiknek lehetőségük van ezek fogadására. Ezek a kategóriák a következők:

Ha a családnak egy vagy két gyermeke van, akkor minden szülő 1400 rubel levonást kaphat. A harmadik gyermek számára - már 3000 rubel, valamint egy fogyatékkal élő gyermek számára.

A polgárok más kategóriáinak havi 500 rubel levonása van a jövedelem maximális összegének meghatározása nélkül. Nem kell sehova mennie ahhoz, hogy megkapja ezt a fajta levonást. A munkáltató önállóan készíti el. Csak a meglévő, újonnan született, örökbefogadott, örökbe fogadott gyermekekről kell időben tájékoztatást adni a személyzeti osztálynak.

Az Orosz Föderáció adótörvénykönyvének 221. cikke szabályozza a bérből származó szakmai adólevonás kiszámításával és biztosításával kapcsolatos összes kérdést. Ez a jog az egyéni vállalkozókat illeti meg. Azokat a költségeket veszik figyelembe, amelyek üzleti tevékenységük során merültek fel. Ezeket a költségeket hivatalos dokumentumokkal kell igazolni. Ellenkező esetben az adólevonás nem haladja meg a teljes bevétel 20%-át.

Ilyen levonás jár azon személyek számára, akik:

Az ilyen típusú levonás megszerzéséhez 3-NDFL formájú nyilatkozatot és kérelmet küldenek az adóhatóságnak. Erre az adott adózási időszak lejárta után kerül sor. A költségeket igazoló dokumentumok hiányában a következő díjakat kell alkalmazni:

Az e tevékenységek után fizetett állami illeték szintén beszámítható az adó-visszatérítésbe.

Az Orosz Föderáció Adótörvénykönyvének 219. cikke szabályozza azokat a szabályokat, amelyek szerint a bérekből származó szociális levonásokat engedélyezik. Azok az adózók jogosultak rá, akiknél a beszámolási időszakban szociális kiadások merültek fel. Öt oka van annak, hogy miért biztosítják ezeket a költségeket:

Az Orosz Föderáció Adótörvénykönyvének 219. cikke szabályozza azokat a szabályokat, amelyek szerint a bérekből származó szociális levonásokat engedélyezik. Azok az adózók jogosultak rá, akiknél a beszámolási időszakban szociális kiadások merültek fel. Öt oka van annak, hogy miért biztosítják ezeket a költségeket:

A kérelmet a nyilatkozattal és a szükséges dokumentumokkal együtt az adóhivatalhoz kell benyújtani. A visszatérítési igény elévülési ideje három évre korlátozódik. Az ilyen típusú levonás maximális összege 120 000 rubel. Ezzel kapcsolatban meg kell határozni, hogy mire érdemes visszatérítést kapni (oktatásra, kezelésre vagy jótékony célra), hiszen mindez az elvonás egy fajtája, és az összeg nem haladhatja meg a fentieket.

A végzettség utáni adó-visszaigénylés esetén nem mindegy, hogy milyen oktatási formát vettek igénybe. A gyermekek esetében azonban a jogalkotó csak a nappali tagozatos oktatásra korlátozta az elvonás lehetőségét. Ezenkívül a gyermekenkénti maximális összeg nem haladhatja meg az 50 000 rubelt minden szülő számára.

Emlékeztetni kell arra, hogy ha a tandíjat évente fizették, akkor a nyilatkozatot minden évre külön dokumentumcsomaggal kell benyújtani. Az okmánycsomag az ilyen esetekben szokásos dokumentumokon kívül tartalmazza az oktatási intézmény engedélyét, az egyetem pénzügyi osztályának igazolását a tandíjfizetésre átutalt pénzeszközökről, a számlaszámot, amelyre a pénzeszközöket. levonással visszaadott át kell utalni.

Emlékeztetni kell arra, hogy ha a tandíjat évente fizették, akkor a nyilatkozatot minden évre külön dokumentumcsomaggal kell benyújtani. Az okmánycsomag az ilyen esetekben szokásos dokumentumokon kívül tartalmazza az oktatási intézmény engedélyét, az egyetem pénzügyi osztályának igazolását a tandíjfizetésre átutalt pénzeszközökről, a számlaszámot, amelyre a pénzeszközöket. levonással visszaadott át kell utalni.

A képzésre fordított anyasági tőke megfosztja az adózót a levonás jogától. Mivel a visszatérítés csak az adózó igazolt kiadása esetén történik, ezért a fizetési szerződést nem a gyermeknek, hanem a szülőnek kell megkötnie az egyetemmel. Ellenkező esetben meghatalmazást kell készíteni, hogy a gyermek a szülő nevében fizessen az oktatásért (Az Orosz Föderáció adótörvénykönyvének 29. cikke).

Az adóalanynak jogában áll igénybe venni a levonást egészségügyi ellátás, gyógyszervásárlás és tartós kezelés során. A szolgáltatások és a kábítószerek száma azonban az Orosz Föderáció kormányának 2001. 03. 19-i N 201-es rendeletében jóváhagyott listákra korlátozódik.

Nemcsak saját kezelésre, hanem házastársak, szülők és kiskorú gyermekek egészségügyi szolgáltatásaira is biztosítják.

Manapság többféle módon is lehet adóbevallásokat és egyéb dokumentumokat benyújtani a felügyelőséghez. Ez megtehető személyesen, megbízható személyen keresztül, levélben értesítéssel. Vannak modern módszerek is. Ez egy e-mailes beküldés. A visszatérítést közvetlenül az FTS webhelyén is kérheti személyes fiókjában. Ott egy speciális programmal deklarációt is generálhatunk. Azok számára, akik nem tudnak mindent egyedül elvégezni, lehetőség nyílik olyan szakemberek alkalmazására, akiket egyáltalán nem nehéz megtalálni.

Emlékeztetni kell arra, hogy a nyilatkozatot és a levonható okmánycsomagot a törvényben meghatározott határidőn belül, mégpedig április 30-ig kell benyújtani. Az információk kamerás ellenőrzése 3 hónapig történik. A befizetett adók csak ezt követően, az adóhatóság pozitív döntésével kerülnek vissza a kérelmező számlájára. Erre legkésőbb június 30-ig kerül sor.

Bármi legyen is az adólevonás, ez egy eszköz arra, hogy az állampolgárt társadalmilag jelentős tevékenységek végzésére ösztönözze. A sztenderdek a születések ösztönzését, az ingatlanok csökkentik az adóterhet lakásvásárláskor, a szociálisak lehetővé teszik az oktatásra, kezelésre és egyéb esetekben befizetett pénz egy részének visszatérítését, a szakmaiak pedig a magánvállalkozások ösztönzésére. Nem szabad megfeledkezni arról is, hogy a standard levonások kivételével minden levonás csak kérelemre történik.

Utolsó módosítás: 2019. január

A gyermekek utáni adókedvezmény jelentős mennyiségű elköltött pénz visszaszerzését segíti elő. Az állam különféle módokon ösztönzi a polgárokat arra, hogy szülőkké váljanak. A gyermekes családok jövedelmének növelésének egyik módja az adófizetés csökkentése. Ebből a jó szándékból mutatták be őket. Nézzük a főbb gyermekek utáni adókedvezményeket.

Az adólevonás az állampolgár jövedelmének olyan része, amely nem adóköteles személyi jövedelemadóval. Általában biztosítják:

Az első típusú levonást standardnak nevezzük. Ez egy fix összeg, amely a jövedelem nagyságától függetlenül levonásra kerül az adóalapból.

A szülőknek figyelembe kell venniük, hogy alapértelmezés szerint mindkét adólevonás nem biztosított. Nem elég, ha egy személyi jövedelemadó-alany tud a juttatáshoz való jogáról, és megvárja, amíg azt a munkahelyen figyelembe veszik. A gyermekek után járó adókedvezmény bevallásos jellegű, azaz csak a gyermekes munkavállaló írásbeli kérelmére alkalmazható.

Minden gyermek születésével nő a szülő keresetének adómentes része.

meghatározza, hogy ez milyen mértékben fordul elő:

A gyermekek után járó adólevonás joga nemcsak a vér szerinti, hanem az örökbefogadó anyát vagy apát is megilleti. A speciális igényű gyermekek szülei jelentősebb adókedvezményeket kapnak - 12 000 rubelt egy fogyatékkal élő gyermek után. Ha egészségügyi problémákkal küzdő kiskorút fogadtak örökbe, a személyi jövedelemadó levonása 6000 rubel lesz.

A Legfelsőbb Bíróság még 2015-ben fejtette ki álláspontját a fogyatékos gyermek szüleit megillető adókedvezményről. Kijelentette, hogy az adóalap azonnali csökkentésére 2 okból van joguk:

Például, ha egy speciális igényű baba a harmadik a szüleinél, akkor 15 000 rubel (12 000 + 3 000) levonást vehet igénybe. A Pénzügyminisztérium és a Szövetségi Adószolgálat sokáig ellenállt ennek a megközelítésnek, de aztán megváltozott a véleményük. A mai napig olyan magyarázatokat adtak, amelyek teljes mértékben egybevágnak a legfelsőbb bíróság álláspontjával. Különösen a Szövetségi Adószolgálat visszavonta leveleit, amelyek más álláspontot képviselnek.

Ha a gyermekeket nem teljes családban, hanem egyedülálló szülő neveli fel (beleértve az örökbefogadó szülőt is), akkor minden levonás megduplázódik. Amint azonban az adózó hivatalos házasságot köt, elveszíti az ilyen kedvezményre való jogosultságát.

Példa dupla kifizetési alkalmazásra:

Függetlenül attól, hogy egy családban (fogyatékkal vagy anélkül) nevelkednek, a levonás 18 éves koruk betöltéséig jár. A gyermek 24. életévének betöltéséig meghosszabbítható, de csak abban az esetben, ha a nagykorú „gyerek” belépett és nappali tagozaton tanul végzős hallgatóként, hallgatóként, gyakornokként, rezidensként, kadétként.

Az adózó szülő elveszíti a szokásos levonás jogát, ha az év még nem ért véget, és már sikerült 350 ezer rubelt keresnie. Attól a hónaptól kezdve, amikor ezt a határt túllépték, az ellátás nem jár.A szülő a jövedelem egy részének vagy a gyermek kezelésének elköltésével szociális levonásban részesülhet. Az adózási időszak (év) végén visszaadhatja a költségvetésbe átutalt adó egy részét. A teljes összeg nem haladhatja meg a 120 ezer rubelt, amelyből legfeljebb 50 000 rubel a fia vagy lánya tandíjának levonása.

De ez nem jelenti azt, hogy az adófizető ekkora összegben vissza tudja adni a pénzt. Csak 13%-át kapja vissza:

Így függetlenül attól, hogy a szülő mennyit költött a gyermeke nevelésére vagy kezelésére, az évre levonás formájában visszaadható maximum:

Ezen levonások nyújtását a lánya vagy fia életkora korlátozza:

A levonás megszerzéséhez számos egyéb feltételnek is meg kell felelnie, különösen:

Az eljárás attól függően változik, hogy a szülő milyen levonást igényel. Azon dokumentumok listája is változik, amelyekre a kérelmezőnek szüksége lesz.

Az eljárás attól függően változik, hogy a szülő milyen levonást igényel. Azon dokumentumok listája is változik, amelyekre a kérelmezőnek szüksége lesz.

Ha ezt a kedvezményt kívánja igénybe venni, a saját választása szerinti szülőnek joga van pályázni:

Az első esetben nyilatkozatot kell írnia, amelyben felkéri, hogy biztosítson számára szabványos levonást.

Csatolva:

Ha az egyedülálló szülő igényli a kettős levonást, igazolnia kell státuszát. Ehhez be kell mutatnia az alábbi dokumentumok egyikét:

A munkavállaló által benyújtott összes dokumentumot figyelembe véve a számviteli osztály kiszámítja a fizetését, figyelembe véve a gyermekek szokásos levonásait. És újraszámolja, ha például áprilisban született a gyerek, és decemberben nyújtották be a kérelmet. Az adótörvény szerint a levonás a baba születésnapjától történik.

Ha egy szülő az adóalap havi csökkenése helyett valós pénzben szeretné visszafizetni a túlfizetett személyi jövedelemadót, akkor az adóhivatalhoz kell fordulnia. Ezután a fenti levonási jogot igazoló dokumentumokon kívül további papírokat ad:

Az adóellenőröknek 3 hónap áll rendelkezésére a benyújtott dokumentumok áttanulmányozására és ellenőrzésére. Ezt követően a törvény még 1 hónapot ad a pénz átutalására. Ha az adóhatóságnak az adó-visszatérítés megtagadásának oka van, erről írásban kell értesítenie a kérelmezőt.

Azaz az adóhivatal megkeresésével a szülőnek lehetősége van a túlfizetést a teljes adóidőszakra - évre vonatkozóan - visszatéríteni. Ezért az adózó csak annak kitöltése után nyújthat be dokumentumokat. Ezen túlmenően, ha nem nyújtott be időben levonási kérelmet, akkor jogában áll az elmúlt három év adóját visszaigényelni.Például egy alkalmazott levonást igényelt a beteg fia számára vásárolt gyógyszerek után 10 000 rubel összegben. Ugyanakkor a fizetése 35 000 rubel, ebből havi 4550 rubel adót vonnak le. Ebben az esetben a személyi jövedelemadó szülőtől történő levonására vonatkozó dokumentumok benyújtását követő első két hónapban egyáltalán nem kerül felszámításra (4550 + 4550), a harmadik hónapban pedig az adó összege 900 rubel csökken.

A munkahelyi szociális levonás megszerzéséhez csak egy dokumentumot kell benyújtani a számviteli osztályhoz: az adóhivatal értesítését, amely megerősíti a munkavállaló jogosultságát az ilyen juttatásra.

De ahhoz, hogy ennek a papírnak a tulajdonosává váljon, fel kell keresnie a Szövetségi Adószolgálat kerületi osztályát a következő dokumentumok másolataival és eredeti példányaival:

Egy hónapon belül az ilyen papírt át kell adni a szülőnek, ha a benyújtott dokumentumok nem vetnek fel kérdéseket a Szövetségi Adószolgálat alkalmazottaitól. Az értesítés elegendő ahhoz, hogy a munkavállaló munkahelyén átmenetileg leállítsák a forrásadó levonását.

Ha a szülő egy összegben szeretné visszatéríteni a levonást, akkor annak az évnek a végén, amelyben az adót túlfizették, az apa vagy az anya közvetlenül kapcsolatba lép a Szövetségi Adószolgálattal. De ahelyett, hogy azt állítanák, hogy értesítést adnak ki a levonásra való jogosultságról, kiegészítik a fenti listát:

Az adóhivatalhoz benyújtott dokumentumok minden másolatát először hitelesíteni kell. A normál levonáshoz hasonlóan a társadalombiztosítási levonást is legfeljebb 4 hónapon belül térítik vissza a dokumentumok benyújtásától számítva.

Az Állami Szolgálat oldala egyre népszerűbb, mivel számos kormányzati szolgáltatás igénybevételét teszi lehetővé anélkül, hogy elhagyná otthonát. Segítségével a szülők adókedvezményt is adhatnak. Először azonban regisztrálnia kell a portálon, és elektronikus aláírást kell kapnia. A felhasználó csak ezután fér hozzá a különféle szolgáltatásokhoz.

A weboldalon keresztül történő adólevonás igényléséhez először elektronikus nyilatkozatot kell kitöltenie. Az "ADÓK ÉS PÉNZÜGYEK" részben kerül kialakításra. A dokumentum kitöltésekor a „LEvonások” rovatban „pipák” kerülnek a megfelelő mezőkbe, jelezve, hogy az állampolgár ezeket kéri. A nyilatkozathoz a felhasználó személyi jövedelemadó-levonási jogát igazoló dokumentumok szkennelt dokumentumai is mellékelve.

Az összes elektronikus „papír” elküldése után a szülő nyugtát kap az átvételükről, amelyen szerepel a kérelem regisztrációs száma. Segítségével ellenőrizhető, hogy a benyújtott dokumentumok milyen mérlegelési szakaszban vannak.

A bevallás és a szkennelések elküldése előtt a szülő egy speciális űrlapon adja meg a banki adatokat - pénzátutaláshoz. Odamennek, ha az ellenőrzés megerősíti a kérelmező kérésének jogszerűségét.

Kérdése van ezzel a témával kapcsolatban? Kérdezze ügyvédünket az alábbi űrlapon, vagy hívja az alábbi telefonszámokat.

Kérdései vagy pontosításai vannak? Szakértőink örömmel segítenek Önnek. Ha telefonos jogi tanácsra van szüksége, az online tanácsadói űrlap segítségével visszahívást rendelhet, és szakemberünk a megfelelő időpontban visszahívja Önt.

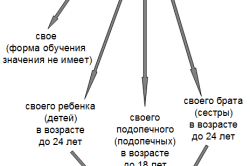

A 13%-os személyi jövedelemadóval adózott magánszemélyek szokásos adólevonásokkal csökkenthetők (az Orosz Föderáció adótörvénykönyve 218. cikkének 1. pontja). Ezen levonások részeként az adójogszabályok szabványos levonásokat írnak elő a gyermekek után.

Ha egy szülőt (örökbefogadót), örökbefogadó szülőt, gyámot vagy vagyonkezelőt ismernek el egyedüli szülőnek, örökbefogadó szülőnek, gyámnak vagy vagyonkezelőnek, akkor a szokásos adókedvezmény a duplája. Ugyanakkor az „egyediség” magában foglalja a második szülő hiányát például halála, eltűntként való elismerése vagy holttá nyilvánítása miatt (A Pénzügyminisztérium 2013.07.03.-i levele, 03-04-05 / 25442 sz. ).

Az egyedülálló szülő után járó dupla levonás a házasságkötés hónapját követő hónaptól megszűnik.

Szintén kettős gyermeklevonás biztosítható az általa választott szülő (örökbefogadó) egyikének, ha a második nyilatkozatot ír a gyermeklevonás megtagadásáról (az adótörvénykönyv 218. cikke (1) bekezdésének 4. albekezdése). Orosz Föderáció).

A gyermekekre vonatkozó általános adólevonásokat az ilyen adólevonásra való jogosultságot igazoló írásos nyilatkozatok és dokumentumok (születési anyakönyvi kivonat, útlevél másolata és egyéb dokumentumok) alapján nyújtják.

A személyi jövedelemadó általános adólevonása biztosítható a munkavállaló számára, amíg gyermeke el nem ér egy bizonyos életkort (az Orosz Föderáció adótörvénykönyve 218. cikke (1) bekezdése 4. albekezdésének 12. pontja). A levonás a 18 éven aluli gyermekekre vonatkozik. És ha nappali tagozaton tanul - akár 24 évig.

Az adólevonás annak a hónapnak a kezdete előtt biztosítható, amelyben a munkavállaló jövedelme meghaladja a 280 000 rubelt.

A munkavállaló a levonást a gyermek születésének hónapjától annak az évnek a végéig veheti igénybe, amelyben a gyermek 18. életévét betölti, függetlenül attól, hogy tanul-e vagy sem.

Például egy gyerek végzett az iskolában, és nem ment sehova. 2015.05.26-án tölti be a 18. életévét és 2015 júniusában fejezi be az általános középiskolát.

Jogosult-e a munkavállaló levonásra, ha gyermeke év végéig nem jár egyetemre, nem tanul, nem dolgozik? A válasz erre a kérdésre igen. A munkavállaló 2015 végéig minden hónapra igénybe veheti a levonást, feltéve, hogy jövedelme nem haladja meg a 280 000 rubelt.

A 18 év alatti gyermek utáni adókedvezmény a gyermek oktatási intézményben való oktatásának formájától függetlenül biztosított - teljes vagy részmunkaidős ...

Például egy gyerek végzett az iskolában, és távollétében tanul. A gyermek 2015. január 5-én töltötte be a tizennyolcadik életévét, 2015 júniusában fejezte be az iskolát. Az alkalmazottaknak joguk van levonásra, ha a gyermek 2015 vége előtt minden hónapban egyetemre lép, ha jövedelmének összege nem haladja meg a 280 000 rubelt, függetlenül a gyermek oktatási formájától ...

A munkavállaló akkor is jogosult lesz a levonásra, ha a gyermek 18 éves koráig nem végezte el az iskolát. De csak a gyermek oktatási intézményben (iskolában) történő oktatásának időszakára.

Például egy gyerek 18 éves, de még nem fejezte be az iskolát. A gyermek 2014 novemberében töltötte be a tizennyolcadik életévét, 2015 júniusában fejezi be az iskolát. Az erre a gyermekre vonatkozó levonást a gyermek iskoláztatásának összes hónapjára meg kell adni, feltéve, hogy a munkavállaló jövedelme nem haladja meg a 280 000 rubelt, azaz 2015 hat hónapjára - januártól júniusig beleértve.

A munkavállalónak joga van normál levonásra a gyermek után - nappali tagozatos hallgató, végzős hallgató, rezidens, gyakornok, hallgató, kadét. Az oroszországi pénzügyminisztérium nappali tagozatos hallgatókat is felvett erre a listára (Oroszország Pénzügyminisztériumának 2013.03.19-i levele, 03-04-06 / 8422).

A levonás a gyermek oktatásának idejére jár, de csak a 24. életévének betöltéséig.

Például egy gyermek az érettségi előtt, mégpedig 2015. április 20-án töltötte be a 24. életévét. Nappali tagozatos hallgató és 2015 júliusában diplomázik. A munkavállaló erre a gyermekre csak 2015 négy hónapjára - januárra, februárra, márciusra és áprilisra - jár levonás, ha jövedelme nem haladja meg a 280 000 rubelt. 2015 májusától a munkavállaló elveszíti a „gyermek” levonás jogát.

A munkavállaló meghatározott korú gyermek utáni levonásának fontos feltételei a következők:

1. a gyermek nappali tagozatos oktatása;

2. a gyermek életkora 24 év.

Ha ezek a feltételek nem teljesülnek, a munkavállaló elveszíti a normál levonás jogát.

Például egy gyerek 22 évesen 2015 júniusában végzett az egyetemen. Ebben az esetben a munkavállaló a gyermek érettségi hónapját követő hónaptól elveszíti a levonási jogot. Vagyis a munkavállaló hat hónapig - 2015 januárjától júniusig - kap levonásokat, feltéve, hogy jövedelme nem haladja meg a 280 000 rubelt. A munkavállalónak joga van a vetőmaghoz abban az esetben is, ha a gyermek tanulmányi szabadságon van.

Például egy 20 éves lány gyermeke születése kapcsán tanulmányi szabadságot vett ki, nappali tagozaton tanult. A lány 2015 áprilisában vette ki tanulmányi szabadságát.

A munkavállaló nem veszíti el a levonási jogát. A szokásos levonást 2015 végéig kell folytatnia, egészen addig, amíg jövedelme meg nem haladja a 280 000 rubelt.

Az a tény, hogy a 24 év alatti gyermek saját bevétellel rendelkezik, nem fosztja meg a munkavállalót a levonási jogától

Például egy 21 éves gyermek a nappali tagozatos oktatás harmadik évében jár. A 2015. júliustól szeptemberig tartó nyári szünetben ugyanannál a munkáltatónál dolgozott, mint édesanyja. Ebben az esetben a gyermek anyja nem veszíti el az adólevonás jogát minden hónapra 2015 végéig, amíg jövedelme meg nem haladja a 280 000 rubelt.

A levonás alkalmazásának egyik feltétele, hogy a gyermeket a szülőnek kell eltartania (az Orosz Föderáció adótörvénykönyve 218. cikkének 1. szakaszának 4. albekezdése). Ha a gyermek házas, megszűnik a szülő eltartása. Ezért levonás nem jár érte.

Például, mivel 20 évesen 3. éves nappali tagozatos hallgató volt, férjhez ment, és megváltoztatta a vezetéknevét. A munkavállaló a lánya házasságkötésének hónapjáig jogosult levonásra. A lánya házasságát követő következő hónaptól a munkavállalót megfosztják a levonási jogtól.

Az év folyamán a gyermek oktatási formája változhat. Ebben az esetben a levonást csak azokra a hónapokra kell nyújtani, amikor a gyermek nappali tagozatos hallgató volt.

Például 2015 januárjában a gyermek az esti tagozaton tanult, és február óta a nappali tagozaton kezdett tanulni.Ez a tény az oktatási intézmény bizonyítványában is tükröződik. A munkavállaló levonásra jogosult 2015 februárjától egészen addig, amíg jövedelme meg nem haladja a 280 000 rubelt. 2015 januárjában nem volt jogosult levonásra, mivel a gyermek esti diák volt.

Ahhoz, hogy egy alkalmazott szokásos levonást biztosítson egy 18 év alatti gyermek számára, meg kell kapnia tőle:

- írásos nyilatkozat;

- a munkavállaló adólevonási jogát igazoló okiratok, az arra jogosultak körétől függően (gyermek születési anyakönyvi kivonatának másolata, rokkantsági bizonyítvány (ha a gyermek rokkant), házassági anyakönyvi kivonat másolata , ha a munkavállaló az anya házastársa, de nem a gyermek szülője, a gyermek örökbefogadási bizonyítványának másolatát, a gyám- és gyámhatósági rendelet másolatát vagy a gyámság létesítéséről szóló határozat (rendelet) kivonatát. (gyám) a gyermek felett, a gyámság vagy gyámság gyakorlásáról szóló szerződés másolata, a kiskorú feletti gyámság gyakorlásáról szóló szerződés másolata, a gyermek nevelési célú családba történő átadásáról szóló szerződés másolata, a szülők közötti házasságkötési okmány másolata (útlevél vagy házassági anyakönyvi kivonat).

.

A munkavállalónak nem kell minden évben „gyermek” levonást kérelmeznie, ha az adólevonási joga nem szűnt meg (Oroszország Pénzügyminisztériumának 2013. február 26-i levele, 03-04-05 / 8. sz. -131).

A 24 év alatti gyermek levonásának megszerzéséhez a munkavállalónak emellett be kell nyújtania az oktatási intézmény igazolását arról, hogy a gyermek nappali tagozaton tanul.

A témával kapcsolatos további információkért olvassa el a „Társadalomadó-levonások” című weboldal cikket

Szakaszok:

Belegondoltál már abba, hogy a fizetésedből mennyit adsz évente az államnak? Mint ismeretes, az Orosz Föderáció Nyugdíjalapjába, az Oroszországi FSS-be és az FFOMS-be történő díjak átutalása mellett (a munkavállaló fizetésének 30%-a) a munkáltató köteles visszatartani a személyi jövedelemadót (SZJA) ) közvetlenül a munkavállaló munkabéréből 13%-os mértékben. Úgy tűnik, hogy ez a pénz helyrehozhatatlanul elveszett a munkavállaló számára. Viszont adókedvezményként visszaadhatóak a közzsebből a sajátodba. Számíthat az adó egészének vagy egy részének visszatérítésére, ha a munkavállalónak az alábbiak miatt merült fel kiadása:

A GARANT.RU portál tájékoztatja Önt az adólevonások eljárásáról, összegéről és időzítéséről különböző helyzetekben.

Az adólevonás összege az az összeg, amellyel az adóalap csökkenthető. Például, ha a munkavállaló munkaszerződésében meghatározott fizetése 10 ezer rubel, akkor ez az összeg a személyi jövedelemadó adóalapja. Adólevonások alkalmazása nélkül a munkáltató 13% (1300 rubel) összegű adót von le belőle, a munkavállaló pedig csak 8700 rubelt kap.

Ha a munkavállalónak bármilyen okból adólevonása van, például 6 ezer rubel összegben. képzés esetén a munkáltató visszatartja a személyi jövedelemadót a bérek összegéből, mínusz az adólevonás összegéből, azaz 4 ezer rubelből. Ebben az esetben a személyi jövedelemadó csak 520 rubel lesz. és az alkalmazott 9480 rubelt kap a kezébe.

A legtöbb adólevonás közvetlenül a munkáltatón keresztül szerezhető be, amint azt a fenti példa is mutatja. De nagy levonások esetén (például lakásvásárláskor adó-visszatérítés esetén) néha kényelmesebb, ha az adóhivatalon keresztül a teljes adó-visszatérítés azonnal bankszámlára kerül.

Az adójogszabályok többféle személyi jövedelemadó-levonást írnak elő:

Emlékeztetni kell arra, hogy ha levonást szeretne alkalmazni, akkor mindenképpen adóbevallást kell benyújtania.

Hangsúlyozzuk továbbá, hogy a nem rezidensek nem jogosultak normál, szociális és vagyoni levonásra (). Emlékeztetni kell arra, hogy azokat a személyeket, akik 12 egymást követő hónapon belül () legalább 183 naptári napig ténylegesen az Orosz Föderációban tartózkodnak, adóügyi illetőségűnek tekintik.

Az adólevonásra írásos kérelem és az ilyen levonásra való jogosultságot igazoló dokumentumok alapján kerül sor.

Szabványos adólevonások

A dolgozó állampolgárok számára szokásos levonásokat a munkáltató biztosítja. Más szóval, az egyik olyan adóügynök, amely az adózó választása szerint a bevételek kifizetésének forrása.

A szokásos személyi jövedelemadó-levonás a naptári év elejétől jár a munkavállaló számára, akkor is, ha a kérelmet később nyújtották be. Főszabály szerint a személyi jövedelemadó általános levonása az adózónak az adózási időszak (() minden hónapjára vonatkozó kérelme alapján történik.

Szabványos adólevonások is biztosítottak:

Szociális adókedvezmények

Ha egy naptári év során az adólevonást nem használják fel teljes egészében, az egyenleg átvihető a következő évre.

Az adóalany adókedvezményre jogosult különösen azon összegek után, amelyeket lakás vagy földterület, illetve ezek részesedése értékesítéséből kapott.

Általános szabály, hogy ha az ingatlan több mint 3 éve van a tulajdonában, akkor az ilyen jövedelmet nem kell megadóztatni. Ha kevesebb, mint 3 év, akkor az adózónak joga van legfeljebb 1 millió rubel levonásra.

A levonás az adózó tulajdonában lévő egyéb ingatlan értékesítéséből az adóidőszakban befolyt összegekből történik.

Ha az ingatlan több mint 3 éve az adózó tulajdonában van, akkor az ilyen bevétel nem adóköteles. Ebben az esetben a nyilatkozatot nem lehet benyújtani.

Nem szabad megfeledkezni arról, hogy ezek a rendelkezések nem vonatkoznak a magánszemélyek értékpapírok értékesítéséből származó bevételére, valamint az egyéni vállalkozó által közvetlenül üzleti tevékenységben használt ingatlan értékesítéséből származó bevételre.

Ha az ingatlan 3 évnél rövidebb ideig volt a tulajdonában, akkor egy személy legfeljebb 250 ezer rubel levonást igényelhet.

Az adóalanynak az ingatlanadó-kedvezmény igénybevétele helyett joga van az adóköteles jövedelmét a bevétel megszerzéséhez kapcsolódó kiadások összegével csökkenteni. Ebben az esetben a költségeket dokumentálni kell.

Az adózót a lakásvásárlásra fordított összegek után adókedvezmény illeti meg. A levonás összege nem haladja meg a 2 millió rubelt. Ha az adózó az ingatlanadó-kedvezmény igénybevételekor azt nem a maximális összegben vette igénybe, az adólevonás teljes igénybevétele előtti fennmaradó részét a levonás jövőbeni igénybevételekor lehet figyelembe venni új építésre, ill. egy másik lakóépület beszerzése Oroszországban. Így a levonás fel nem használt egyenlege nemcsak a következő időszakokra, hanem más tárgyakra is átkerül.

Ugyanakkor a 2014. január 1. előtti lakásvásárláskor bevallott levonás fennmaradó része más ingatlanra nem utalható át ().

Az ingatlanlevonás jogának megerősítéséhez a kérelemmel együtt meg kell adnia:

Ezenkívül a lakásvásárló ingatlanadó-levonást kaphat a jelzáloghitelek kamatai fizetésével kapcsolatban 3 millió rubel tartományban. Ez a levonás csak egy ingatlanra vonatkozik (,). A kamatlevonás akkor történik, ha vannak olyan dokumentumok, amelyek megerősítik a levonáshoz való jogot, kölcsön- (hitel)szerződés, valamint olyan dokumentumok, amelyek megerősítik, hogy az adóalany a kamat visszafizetése során befizette a pénzeszközöket.

Szakszerű adókedvezmények

Ezek átvételére jogosultak a jogi személy alapítása nélkül vállalkozói tevékenységet folytató magánszemélyek, valamint a magánpraxist folytató közjegyzők, az ügyvédi irodát létesítő ügyvédek, valamint a hatályos jogszabályokban meghatározottak szerint magánpraxist folytató egyéb személyek. adólevonások. Csökkenthetik adóköteles bevételüket az igazolt kiadások összegével.

Kérem szíveskedjenek jelezni, hogy az oktatási szociális kedvezmény nyújtására vonatkozó nyilatkozatok benyújtására van-e korlátozás, és az év bármely szakában benyújtható-e. Megadhatom bármelyik bank banki adatait a visszaküldéshez?

A meghatározott szociális adókedvezmény akkor jár, ha a nevelési-oktatási intézmény megfelelő engedéllyel vagy egyéb, az oktatási intézmény státuszát igazoló okmánnyal rendelkezik, valamint ha az adózó benyújtja a képzéssel kapcsolatos tényleges kiadásait igazoló dokumentumokat. Ugyanakkor a fizetős oktatási szolgáltatások nyújtására vonatkozó szerződésben az engedélyre vonatkozó információk feltüntetése elegendő alapot jelent annak bizonyítására ( ).

Az adózó a felsorolt dokumentumokhoz csatolja továbbá:

pontjában meghatározott szociális adókedvezmények akkor biztosítják, ha az adózó az adózási időszak végén adóbevallást nyújt be az adóhatósághoz, és az adóidőszak vége előtt az adóügynökéhez (például munkáltatóhoz) fordulva képzési célú társadalombiztosítási levonás vehető igénybe. , amennyiben az adózó szociális adó levonási jogát az adóhatóság igazolja ( Az Orosz Föderáció adótörvénykönyve). A szükséges visszaigazolás megszerzéséhez kérelmet kell benyújtani az adóhivatalhoz az ajánlottra ( ).

KAPCSOLÓDÓ ANYAGOK

Példa az adózó szociális adókedvezményre való jogosultságát igazoló kérelem kitöltésére (az önkéntes életbiztosítási szerződés(ek) szerinti biztosítási díj összegének szociális adó levonása tekintetében) lásd a Garant társaság szakértők.

A túlfizetett adó összegének visszaigénylése iránti kérelmet a meghatározott összeg befizetésétől számított három éven belül lehet benyújtani (). Vagyis ha egy adózó 2018-ban kért levonást, akkor a korábbi időszakok bevételeiből csak 2017-re, 2016-ra és 2015-re kaphat levonást. Ugyanakkor a lakás megszerzésének pillanata nem számít, mivel a forgalomba hozatali időszakra nincs korlátozás, ezen az alapon kevésbé (). Amennyiben 2018-ban keletkezett adólevonási jog, akkor az idei évet megelőző időszakokra nem lesz lehetőség adó-visszaigénylésre - annak egyenlege átvihető a következő adózási időszakokra azok teljes felhasználásáig. Ez a szabály azonban nem vonatkozik azokra a nyugdíjasokra, akiknek lakásvásárláskor lehetőségük van az ingatlanlevonás egyenlegét az annak bekövetkezését közvetlenül megelőző három adóidőszakra átutalni ().

Vegye figyelembe, hogy ha az adólevonás összege az adózási időszakban meghaladja a 13%-os kulccsal adózott jövedelem összegét, ebben az adózási időszakban az adóalap nullának minősül. Ugyanakkor az ezen adózási időszak adólevonásainak összege és a 13%-os kulccsal adózott jövedelem különbözete főszabály szerint nem kerül át a következő adóidőszakra (). Az adólevonás összege és az adóköteles jövedelem összege közötti különbözet csak ingatlanadó-levonásra utalható át.

Tudnia kell, hogy az ingatlanadó levonása akkor történik, amikor az adózó az adóidőszak (naptári év) végén nyújt be nyilatkozatot, vagy az adott adózási időszak vége előtt – ebben az esetben a levonást az adóügynökök biztosítják. (általában a munkáltató).

Jelenleg két lehetőség van az adókedvezmény megszerzésére: vagy az adóhivatalon, vagy a munkáltatón keresztül.

Az első esetben csak annak az évnek a vége után kérhet levonást, amelyben az önrészes kiadások felmerültek. Ebben az esetben a visszaigényelt adó összege az adózó bankszámlájára utalásra kerül.

A munkáltatón keresztüli adókedvezmény igénybevételéhez nem kell megvárni annak az évnek a végét, amelyben az adózónál felmerült a kiadás. Ebben az esetben a munkáltató egyszerűen nem von le 13%-os személyi jövedelemadót a munkavállaló fizetéséből.

Ha az adózó úgy döntött, hogy levonást kér a munkáltatónál, először az adóhatóságtól kell visszaigazolást kérnie a levonási jogról. A szükséges visszaigazolás megszerzéséhez kérelmet kell benyújtani az adóhivatalhoz az ajánlott (). A megfelelő kérelmet mind személyesen, az adóhivatal meglátogatásával, mind az adózó - magánszemély - személyes számláján keresztül lehet benyújtani.

A levonás megszerzéséhez fel kell vennie a kapcsolatot a munkáltatóval a megfelelő írásos formában.