... A vállalat méretének felmérésére szolgál. Nem tévesztendő össze a pénzügyi kimutatásokból származó tőkésítéssel (tőke összege és hosszú lejáratú kötelezettségek).

... Az X vállalatnak 25 millió részvénye van, az egységár 100 dollár. A piaci kapitalizáció: 25 000 000 * 100 = 2,5 milliárd dollár. Ez egy ár-eladás (P / S) számítási módszer. Az ár-nyereség (P / E) módszert is alkalmazzák, amikor egy részvény árát megszorozzuk az ebből a részvényből származó nyereséggel a kapitalizáció kiszámításához.

Kezdetben a vállalatokat tőkésítés szerint nagy, kis és közepes (nagy-, közepes- és kis tőkés) besorolásba sorolták. Később megjelentek a "mega" - "mikro" - és "nano -nagybetűs" kifejezések. Sőt, nincs egyértelmű gradáció. Az egyik szakaszból a másikba való átmenet határait nem abszolút számokban, hanem százalékokban fejezik ki. Az abszolút értékek kezdetben pontatlanok, mivel az inflációnak és az általános piaci tendenciáknak vannak kitéve. Tehát a múlt század közepének mesés, 1 milliárd dolláros nagybetűjét ma már nem tartják olyan nagynak. Nagyjából a határokat a következőképpen lehet kijelölni:

1. Nano -cap - akár 50 millió dollár

2. Micro -cap - 50-250 millió dollár

3. Small -cap - 250 dollártól 2 milliárd dollárig

4. Mid -cap - 2-10 milliárd dollár

5. Nagy méretű - több mint 10 milliárd dollár

6. Mega -cap - 200 milliárd dollárból

A piaci kapitalizáció az egyik fő mutató, amelyet figyelembe vesznek a részvényindexek kiszámításakor. Ezek közé tartozik az S&P 500, a DAX és a Nikkei. A tőkésítés képet ad az üzlet „nyilvános” részének (azaz a forgalomképes részvények) értékéről.

Ha a kapitalizációt nem a hitelminősítő intézetek találták volna ki, a befektetők megtették volna. Hiszen ők azok, akiknek tudniuk kell, hogy a vállalat milyen helyet foglal el a versenytársak között. Minél nagyobb a tőkésítés, annál nagyobb a stabilitás és kevesebb a kockázat. Sőt, a tapasztalt piaci szereplők magasabb mutatóval rendelkeznek, és nem a kezdő induló vállalkozások. Az utóbbiak azonban, bár jelentős kockázatokat hordoznak, mégis nagyobb növekedési potenciállal rendelkeznek.

Ami a kockázati tőkealapokat illeti, nincs általános szabály. Valaki csak bizonyos szintű vállalatokba fektet be (például iparági vezetőkbe), mások inkább diverzifikálják eszközeiket.

Egyébként, ha összeadjuk a gazdaság összes ágazatának kapitalizációit, akkor egy egész állam kapitalizációját kaphatjuk meg. Így 2007 végére a New York -i Értéktőzsde piaci kapitalizációja 15,65 billió dollár volt. Ha ehhez hozzáadjuk a NASDAQ és az amerikai tőzsde hasonló adatait, akkor körülbelül 20 billió dollárt kapunk. És az egész bolygó kapitalizációja akkor több mint 55 billió dollár volt.

A legfontosabb, hogy ne felejtsük el ennek a mutatónak a buktatóit. Végül is a kapitalizáció a részvények piaci értékelése. A piaci hangulat pedig a befektetői elvárásoknak van kitéve, és nem mindig objektív. Ezenkívül az ár változhat mindenféle pletyka és spekuláció hatására. A részvényárfolyam ingadozik - a kapitalizáció ingadozik.

M.V. Dedkova JSCB "Settlement United Union European Bank"

Tudományos kiadvány FGOU VPO RGUTiS, folyóirat "Vestnik MGUS" szám "Gazdaságtan", 1. szám, 2007

A tőkésítés azon kevés gazdasági jelenség egyike, amelyre a gyakorlatban rendkívül nagy érdeklődés mutatkozik, és amelyet a közelmúltig rendkívül kevéssé tanulmányoztak a hazai gazdasági szakirodalomban. Független kutatás a kapitalizáció területén csak az utóbbi években jelent meg. Ezek közé tartozik A. S. Permjakov értekezései. az "Olaj- és gázipari társaságok befektetési támogatása és tőkésítésének kezelése" témában, Ovsyannikova A.N. az "Oroszországi ipari vállalkozások tőkésítése, mint gazdasági stabilitásukat növelő tényező" témában, Yezhova Yu.V. a "Gépgyártó vállalkozás amortizációs alapjának tőkésítési módja" témában, Kazintseva V.V. az "Orosz ipari vállalatok piaci kapitalizációja, mint a termelés gazdasági hatékonyságát növelő tényező" témában, Hovsepyan D.E. az "Ipari vállalatok tőkésítésének kezelése" témában, Pivenya V.V. a témában "A gazdasági tényezők hatásának modellezése az ipari vállalatok piaci kapitalizációjára", Galtseva E.V. a "Tőkésítés, mint a szolgáltatási szektorban működő vállalkozások pénzügyi stabilitását erősítő tényező" témában, Varoko A.Sh. témában "A régió agrár-ipari komplexumának reprodukciós potenciáljának beruházási erőforrásainak tőkésítésének kezelése."

Így a kapitalizáció területén végzett független kutatások listája olyan kicsi, hogy szinte teljes egészében idézhető. A fenti tanulmányok többségében a kapitalizációt a vállalat alaptőkéjének növelése szempontjából tekintik. Ugyanakkor a hangsúly elsősorban a részvénytársaságokon van, amelyek részvényei szabad forgalomban vannak. Ebben az esetben a kapitalizációt a részvények piaci értéke alapján becsülik meg. Ez a hazai piacon a tőkésítés leggyakoribb, külföldi gyakorlatból kölcsönzött megközelítése. Ennek köszönhetően nagyon korlátozottan alkalmazható a hazai gazdasági környezetben, ahol az alaptőke még nem terjedt el széles körben. Következésképpen ezzel a tőkésítési megközelítéssel az orosz vállalatok többsége kiesik a kutatási tárgyból.

Csak E.V. Galtseva tanulmányában. megkísérelték bemutatni a tőkésedés különböző formáit az orosz piacon. A nagybetűk növelésének mechanizmusától függően a szerző három formáját azonosítja:

A fenti tőkésítési formák mindegyike tükröződik a vállalatok mérlegében saját finanszírozási forrásaik kiépítése formájában (a mérleg 3. szakasza), azonban eltérő származási forrásokkal és különböző kezdeményezési módokkal rendelkeznek.

Egy hatékonyan működő vállalkozásnak szinte mindig pozitív gazdasági eredménye van a gazdasági tevékenységből. A nyereség, vagy inkább annak újrabefektetett része a mérleg 3. szakaszában halmozódik fel, nagymértékben meghatározza a vállalkozás értékét, és a saját tőke növekedéséhez vezet. A magas kapitalizáció azt jelzi, hogy egy gazdálkodó egység képes bevételt termelni, hatékonyan felhasználni az erőforrásokat, bővíteni az üzletet, ami pedig a jövőbeli jövedelmezőség feltétele.

Eközben a mérleg 3. szakaszának növekedése, ha más tényezők egyenlőek, a kötelezettség növekedését jelenti, és ezért a mérlegkezelés alapvető szabálya miatt egy gazdasági egység vagyonának növekedését okozza. A tevékenység típusától, a vállalkozás stratégiájától és a kialakult aktuális problémáktól függően a növekedés vagy a befektetett vagy forgóeszközöket érinti, vagy mindkettőt egyszerre. Ha a pénzügyi és gazdasági tevékenységek eredményeként a vállalkozás újra befekteti a nyereséget, és azt a befektetett eszközök (elsősorban a munkaeszközök) és a forgóeszközök (munkaeszközök vagy készletek tekintetében) feltöltésére irányítja, akkor valós tőkésítés történik, az ingatlan valós értékének növekedése. A legtöbb esetben az erős stratégiával rendelkező vállalkozások tőkenyereségüket hosszú távú eszközökbe fektetik, azaz az 1. szakaszban - befektetett eszközök.

Ebben az esetben a tőkésítés a pénzügyi és gazdasági tevékenységek természetes eredménye, gazdaságilag objektív, és finanszírozási forrásokból indul ki, azaz egyenlegkötelezettségek. A valós kapitalizáció a vállalat pénzügyi stabilitásának erősödéséhez, hitelminősítésének növekedéséhez, a marketing vonzerejének növekedéséhez és piaci értékének növekedéséhez vezet.

A gyakorlatban az üzemi szintű felhalmozási folyamat gyakran egy aktív marketingpolitika és reklámkampány eredménye, amely "felszámolja" a vállalkozás piaci értékét, elszakítva azt a valós értéktől. Ebben az esetben a mérleg devizanemének növekedése, ha más tényezők egyenlőek, először az eszközök oldaláról következik be, általában a mérleg immateriális összetevőjéből, például a következő műveletek miatt:

A vállalkozás vagyonának növekedése ebben az esetben, ha minden más tényező egyenlő, különböző módon tükröződhet a mérlegben:

A kiegészítő tőke, az eredménytartalék és az engedélyezett tőke viszont növeli a „saját tőke” összesítését. Ebben az esetben a tőkésítést a vállalaton belüli vezetés kezdeményezi az eszközök, elsősorban az immateriális javak részéről. Az értékelés ebben az esetben gyakran szerződéses, tehát szubjektív. A szerződéses értékelések miatti vagyonnövekedés, akár az alaptőke újbóli nyilvántartásba vételének árán is, nagymértékben szubjektív művelet. Az ilyen jellegű műveletek lehetővé teszik a vállalat „reprezentatív” mérlegének kialakítását, azonban, tekintettel arra, hogy az immateriális javak magas kockázatú eszközök, az ilyen kapitalizáció a politikai helyzet vagy a piaci feltételek legkisebb megváltozásával eltűnhet. Az alaptőke bővítése miatt az alaptőke bizonyos stabilitást és jogi formát ad az ilyen jellegű műveleteknek, de kiterjedt módja a vállalkozásfejlesztésnek, és nem jelzi a benne rejlő lehetőségek kiaknázásának hatékonyságát. Az ilyen típusú kapitalizációt szubjektív vagy marketing kapitalizációnak nevezik, mivel jellege szubjektív, és ezt a kapitalizációs formát általában marketing célokra használják.

A szubjektív (marketing) tőkésítés az utóbbi időben nagyon népszerűvé vált a PR-ügynökségek körében, amelyek abból fakadnak, hogy az üzleti hírnév kulcsfontosságú szerepet játszik a vállalat értékének alakításában. Ez a kapitalizációs megközelítés vezetett a Publicity PR Agency által kezdeményezett Reputation Capitalization projekt megjelenéséhez. A PR -ügynökség szakértői felmérésében 1072 válaszadó vett részt a felsővezetők, a marketing-, reklám- és PR -osztályok vezetői és alkalmazottai, pénzügyi elemzők és más nagyvállalati szakértők körében, a válaszadók több mint 60% -a válaszolta, hogy az üzleti hírnév valódi értékteremtő eszköz.

Az oroszországi szubjektív (marketing) tőkésítés fejlesztésében a korábban az ingatlanadók elrettentő szerepet játszottak. A "visszatartás" azonban jelentéktelen volt, tekintettel az alacsony ingatlanadó -kulcsra. Jelenleg csak a befektetett eszközöket kell adóztatni, amelyek maradványértékükön szerepelnek a mérlegben. Ez azt jelenti, hogy szinte minden vállalkozás kis alapokkal növelheti a tőkésítést, és „reprezentatív” mérleget képezhet, ami viszont a szubjektív (marketing) kapitalizációs forma aktiválását idézi elő az orosz piacon.

A piacgazdaság fejlett szakaszaiban, ahol a részvénytulajdon, a részvények szabad forgalma és a vállalkozás piaci értékének részvényárfolyamon történő meghatározása széles körben elterjedt, elfogadhatóbb a Richard Koch által értelmezett tőkésítés. R. Koch úgy véli, hogy a kapitalizáció "annak a vállalatnak a piaci értéke, amelynek részvényeit a tőzsdén jegyzik", amely egy részvény piaci árának és a társaság részvényeinek teljes számának szorzata. A részvények és a részvénytársaság egészének piaci értékének növekedése ebben az esetben a mérleg eszközében jelenik meg a pénzügyi befektetések átértékelése formájában ", és a kötelezettségekben kiegyenlíti a kiegészítő tőkét.

A kapitalizáció ezen megnyilvánulási formájának nyilvánvaló hasonlósága van a szubjektív (marketing) kapitalizációval. A tőkésítést azonban ebben az esetben nem a vállalaton belüli vezetés, hanem a részvények jegyzését végző külső tőzsdei struktúrák kezdeményezik. A tőzsdei kereskedés eredményei, mint tudják, objektív és szubjektív tényezők kombinációjának hatására alakulnak ki, de a szubjektív tényezők hatását a nyilvános elismerés minimalizálja.

Az akadémiai kiadványokban a jövedelemtermelő értékpapírokban képviselt tőkét fiktív vagy részvénytőkének nevezik. Mivel ez a tőkésítési forma részvényügyletek eredményeként jön létre, ezt fiktív kapitalizációnak nevezik. A tőzsdei elemzők inkább ezt a kapitalizációs megnyilvánulási formát nevezik piaci kapitalizációnak.

Oroszországban a közelmúltban fiktív vagy piaci kapitalizáció alakul ki, ami a tőzsde aktiválódásának köszönhető. Ez azonban csak az orosz nagyvállalkozásokra jellemző, amelyek részvénytulajdonosi formán alapulnak. A hazai vállalkozások többsége számára még nem áll rendelkezésre ez az eszköz a saját tőke felépítéséhez, tehát ez a tőkésítési forma.

A kapitalizáció megnyilvánulási formái mellett fel lehet sorolni olyan fogalmakat, mint az „ingatlanok kapitalizálása” és a „költségek aktiválása”.

Az ingatlanok tőkésítése a tőkevagyon - a befektetett eszközök - abszolút és relatív növekedésében nyilvánul meg, amelyek a pénzügyi tranzakciók legvonzóbb fedezetei, és a társaság ingatlanának legjelentősebb összetevői. A befektetett eszközök legígéretesebb és kezelhető része az immateriális javak. Ide tartozik a marketingstratégia, az ügyfélkör, a piacfigyelési módszertan és a marketingkutatási eredmények, a know-how, a jó hírnév és a képzett személyzet, a hosszú távú kapcsolatok az ügyfelekkel és még sok más. Az immateriális javak értékelése és a számvitelben való tükrözése elfogadható eszköz az ingatlanok aktiválására.

A kiadások aktiválása azt jelenti, hogy a folyó kiadások egy részét tőkés jellegű kiadásokká alakítják át. A kiadások tőkésítésének klasszikus példája a reklámköltés, amely visszatérő költség, de az eredmény egy dollármilliárdokban felbecsülhető márka. Az üzleti közösség általánosan elismert, hogy a márka immateriális javak és a vállalat egyik legfontosabb versenyelőnye. Költségbecslései és időbeli változásuk tendenciái azonban nem illeszkednek az immateriális javak elszámolásának hagyományos tükrözési szabályaihoz. Így az immateriális javak amortizálhatók, azaz költségeik átvitele az újonnan létrehozott termék / szolgáltatás költségébe részekben történik az értékcsökkenés számításával. Az immateriális javak hasznos élettartamának lejárta után értéke semmissé válik. Egy márka nemcsak nem veszítheti el értékét az idő múlásával, hanem növelheti is. Mivel a márka a fent felsorolt jellemzők szerint immateriális eszköz, a márka speciális eljárást igényel az értékeléshez és az átértékeléshez. Csak ebben az esetben válik lehetővé a költségek aktiválása, aminek eredményeképpen lehetőség lesz a befektetett eszközök értékének növelésére a márka összetételében való megjelenítésével.

Azt is meg kell jegyezni, hogy eddig a különböző típusú tevékenységek tőkésítési eszköztárát nem tanulmányozták kellőképpen. E tekintetben a leginkább tanulmányozott ipari kapitalizáció. Eközben a szolgáltató társadalom körülményei között a szolgáltatási szektor különböző szektorainak tőkésítése további kutatásokat igényel.

A tőkésítés gyakorlati tapasztalatainak tanulmányozása, átfogó elemzése és elméleti általánosításai fontosak minden piaci szereplő számára: a piacon saját arculatot kialakító vállalkozások, partnereik, részvényesek számára.

1. Galtseva E.V. A tőkésítés, mint a szolgáltató szektorban működő vállalkozások pénzügyi stabilitását erősítő tényező: Dis. Folypát. gazdaság, tudományok. M., 2005, 137 p.

2. Koch R. Menedzsment és pénzügyek A -tól Z -ig. SPb.: Peter, 1999. 496 s.

3. Szovjet enciklopédikus szótár. 3. kiadás. Moszkva: Szovjet enciklopédia, 1984.1 600 p.

4. Gazdasági enciklopédia. Politikai közgadaságtan. Moszkva: Szovjet enciklopédia, 1975 T. 4.672 p.

Piac tőkésítés- értékelési mutató, amely lehetővé teszi, hogy elemezze a befektetők általános hozzáállását egy adott vállalathoz. Bár a vállalatok hivatalos honlapjain egymás mellett szerepel olyan paraméterek mellett, mint az EBITDA vagy a P / E, az elfogultság miatt nehéz többszörösnek nevezni. Inkább alapvető mérőszám a pontosabb többszörösök, például a nettó adósság kiszámításához. Olvasson tovább, ha többet szeretne megtudni a vállalat piaci sapkájának kiszámításáról és a mutató hátrányairól.

A piaci kapitalizáció tükrözi a befektetők és a tulajdonosok tulajdonában lévő részvények összértékét. A mutatót arra használják, hogy felületesen felmérjék a vállalat értékét, és elemezzék dinamikáját egy bizonyos idő alatt.

A forgalomban lévő törzsrészvények teljes piaci kapitalizációja és tőzsdei értékelése létezik. Sok forrás úgy értelmezi a piaci kapitalizációt, hogy egy részvény piaci árát megszorozzák a forgalomban lévő részvények számával, de ez még kevésbé pontos mutató a vállalat értékeléséhez. A helyes az úgynevezett tőkehígítás korrekciója lenne, amely magában foglalhatja:

A pénzügyi kimutatások elárulják az ilyen értékpapírok jelenlétét a társaság tőkéjében, de tapasztalatok nélkül nehéz lesz róluk információt találni a hivatalos weboldalon. Ezért azt javaslom, hogy vegye figyelembe az optimális képletet:

Piaci kapitalizáció = törzsrészvények száma * jelenlegi piaci ár + elsőbbségi részvények száma * jelenlegi piaci ár

A számításhoz szükséges összes információ szabadon hozzáférhető.

Véleményem szerint nem tanácsos összehasonlítani az azonos iparágban működő vállalatok tőkésítését, valamint egyetlen részvény költségeit. Például a Gazprom részvényeinek dinamikája, annak ellenére, hogy kapitalizációja közel 3 billió rubel, nem a legvonzóbb a befektetők számára, és a VTB Bank részvényeinek értéke egyáltalán kopeckában van kiszámítva, ezért nem hasonlítható össze például a Sberbankkal megoszt.

Nagybetűs származtatott többszörösei: PE Ratio, PS Ratio, Price Book Ratio.

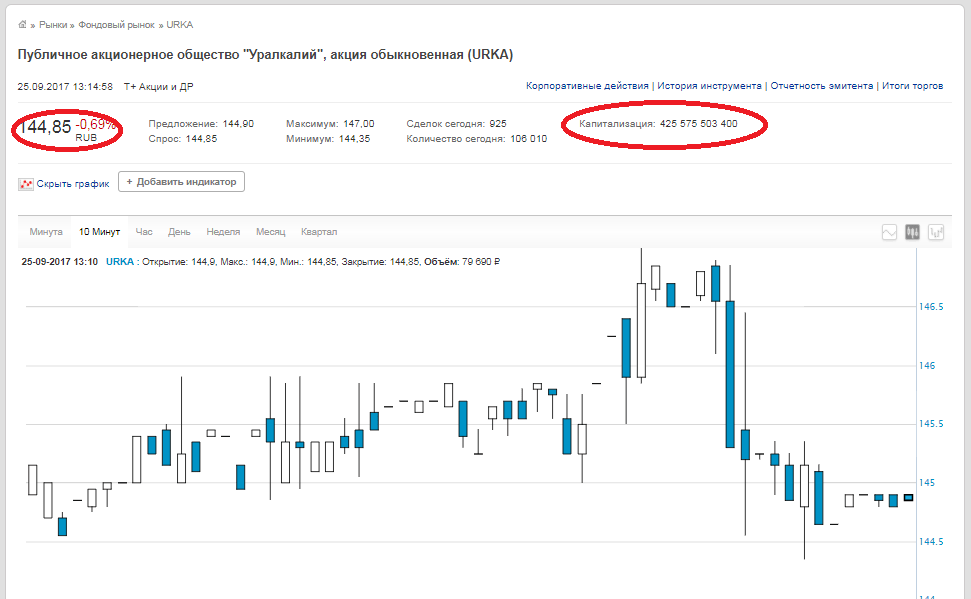

A részvények számával és aktuális értékével kapcsolatos összes adat elérhető mind a vállalatok honlapjain és az elemzési forrásokon, mind magán a tőzsdén. Vegyük példaként a PJSC Uralkalit. A törzsrészvények száma - 2 936 015 891,

záróár - 144,85 rubel (2017. szeptember 25 -i adatok). Ezeket a számokat megszorozzuk egymással, és 425,575 milliárd rubel piaci értéket kapunk. Ugyanez az adat a tőzsde honlapján.

Kérjük, vegye figyelembe, hogy a tőzsde honlapján a „Tőkésítés” sor nem a társaság tőkésítését jelzi, hanem a részvény tőkésítését, vagyis ha a társaság törzsrészvényekkel és elsőbbségi részvényekkel rendelkezik, akkor ezt a két számot hozzá kell adni megszerezni a vállalat piaci kapitalizációját.

Következtetés... A piaci kapitalizáció kiszámítása az EBITDA, a P / E vagy a nettó adósság többszöröseinek kiszámításával nagyon egyszerű és egyszerű. De csak általános indikátorként szolgál, és nagy hibákat tartalmaz. Nem javaslom, hogy kizárólag a részvényárfolyam dinamikájára hagyatkozzon a befektetési döntés meghozatalakor. Elemezni kell az összes mutatót és szorzót egy komplexben.

A piaci kapitalizációt sok más hasznos és hasznos többszörös kiszámításához használják, amelyekről egy kicsit később írok.

Nagyon furcsának tűnik számomra, amikor egy vállalat piaci kapitalizációját egyenértékűvé teszik az értékével.

A vállalat értéke az az összeg, amelyért az egész társaság eladható. A piaci kapitalizáció egy részvény aktuális értéke, megszorozva a vállalat részvényeinek teljes számával.

Ha részvényeket kezd a nyílt piacon értékesíteni, gyakrabban, mint nem, a piac reagálni fog a részvényárfolyam csökkentésével. A befektetők "gondolkodó tömege" logikája egyszerű - ha valaki aktívan dömpingezi a részvényeket, akkor valószínűleg a részvények mérgező eszközzé válnak, és valaki ravaszul megszabadul tőlük. Ezért, ha a társaság egy bizonyos tulajdonosa elkezdi eladni a társaság részvényeit a nyílt piacon, a végén sokkal alacsonyabb összeget kap, mint a részvényei ma. És a piaci pánik következtében ez akár a cég csődjéhez is vezethet.

Ezért az olyan kijelentések, mint a "Rosneft piaci kapitalizációja 68 milliárd dollár, a Facebook pedig - akár 128 milliárd dollár!" nevettess meg. Mi olyan drága a Facebookon, hogy 128 milliárd dollárért el lehet adni?

Macskája sok fizikai vagyont sírt (a Rosnefthez képest) - irodákat, szervereket, írószereket.

A szellemi tulajdon csak eddig ér valamit a vállalat részvényárfolyamában. Lehet, hogy a Facebook nagyon jövedelmező cég, és aki Facebook -részvényeket vásárolt, azt tervezi, hogy osztalékkal keres pénzt?

A Facebook nem fizet osztalékot, inkább befektet a társaság fejlesztésébe. A befektetők csak akkor tudnak pénzt keresni, ha drágult részvényeket adnak el.

A Facebookot 2004 -ben hozták létre, és 2012 óta szerepel a tőzsdén. 2014 -ben a társaság nettó nyeresége meghaladta az inflációt. Ezt követően a nyereség meredeken növekszik, a diagram jól néz ki:

Logikus (első ránézésre), hogy a vállalat kapitalizációja is növekszik, bár lassabban:

Ha azonban ugyanazon a skálán egymásra helyezzük a grafikonokat, akkor a kép kevésbé lesz pozitív:

A kapitalizációhoz képest a nyereség olyan kicsi, hogy szinte láthatatlan a grafikonon. A Facebook 368 milliárd dolláros tőkésítéssel 2016 -ban rekord nettó nyereséget mutatott, 7,5 milliárd dollárt, azaz a kapitalizáció 2% -át.

A részvényárfolyam mögött csak a Facebook tőkésítésének végtelen növekedésébe vetett hit áll. Vagy nem a végtelenségig, hanem csak addig a pillanatig, amíg minden egyes befektető eladja részvényeit. Kiderül, hogy minden befektető nem abból keres, amit a Facebook hoz létre, hanem a balekokból, akiknek nem lesz idejük eladni részvényeiket az összeomlás előtt.

Valamire hasonlít ez a csodálatos séma. Nekem személy szerint - MMM és az amerikai államadósság. Vannak kis különbségek:

1) Az MMM szinte semmilyen tevékenységet nem végzett

2) Az USA (ha ezt az országot kereskedelmi struktúrának tekintik, az amerikai államkötvényeket pedig részvénynek vagy vállalati kötvénynek) hosszú évek óta veszteséges, és esélye sincs nulla veszteségre (nemhogy jövedelmezőségre). Az amerikai amerikaiak szokásos önelégültsége "és az államok több dollárt nyomtatnak, és minden adósságot elosztanak" semmiképpen sem fogja megmenteni a befektetőket - az infláció következtében a dollár vásárlóereje összeomlik.

Frissítés: a bitcoin gyakori megbeszélése kapcsán gyakran hallom azt a véleményt, hogy mivel a BTC kapitalizációja 200 milliárd dollár, ez azt jelenti, hogy a befektetők ennyi pénzt fektettek bele. Nifiga.

Tekintsünk egy példát a "tisztességes" ICO -ra: egy iskolás fiú 100 "spincoin" kriptoérmét bányászott ki, és eladta osztálytársainak. Az első érme 1 rubel, a második 2 és így tovább, a századik érme 100 rubel. A Spincoin nagybetűje 10 000 rubel. A spincoinba fektetett befektetések összege azonban megegyezik a számtani progresszió összegével, azaz 5050 rubellel (remélem jól számoltam - nem emlékszem már az iskolai tanfolyamra).

Tekintsünk most egy példát a tisztességtelen ICO -ra: ugyanaz a diák ugyanannyi érmét bányászott ki, de megállapodást kötött a második tanulóval. És elkezdtek kereskedni egymással, és 50 rubelt fektettek be az üzletbe, amelyet édesanyjuk adott rágógumiért. Az első érmét 1 rubelért, a másodikat 2 rubelért adták el stb. A 90. érmén, miután spincoinonként 90 rubelre tették az árfolyamot, abbahagyták a kereskedést egymással, és a többi érmét eladták osztálytársaiknak 91 ... 100 rubelért. A befektetők összesen csak 955 rubelt fektettek be a spincoinba, és a spincoin tőkésítése továbbra is 10 000 rubel.

A társaság piaci kapitalizációja egy mutató, amelyet az összes kibocsátott törzsrészvény értékének becslésére használnak a vállalkozás relatív méretének meghatározásához. Ez eltér a társaság értékétől (vállalati érték), és nem veszi figyelembe a társaság kibocsátott kötvényeit, tartozásait és egyéb értékpapírjait.

A piaci kapitalizáció egy nagyon fontos mutató, amelyet naponta használnak a tőzsdéken. Bár ezt a kifejezést minden nap hallhatja a különböző gazdasági hírekben, kevés befektető érti, hogyan számítják ki ezt az értéket. De valójában itt nincs semmi bonyolult.

Egyszerűen fogalmazva, ennyi pénzre lenne szüksége ahhoz, hogy mindenkit kivásároljon a jelenlegi piaci áron. A Coca-Cola például 4 358 700 821 részvényt bocsátott ki az írás idején, az ára pedig 39,47 dollár. Ha meg akarjuk vásárolni a Coca-Cola összes részvényét, akkor 172 milliárd dollárra van szükségünk (4 358 700,821 * 39,47). Ezt a számot nevezik a vállalat piaci kapitalizációjának.

Miért olyan fontos fogalom a piaci kapitalizáció? Lehetővé teszi a befektetők számára, hogy megértsék egy vállalat relatív méretét más cégekkel összehasonlítva. Például az AutoZone (az autóalkatrészek jelentős szállítója) 671 dollár értékű részvényt ér, ami lényegesen több, mint a Coca-Cola részvénye (39 dollár), de a vállalat piaci kapitalizációja 20 milliárd dollár, ami csak 11% -a a szódabikarbónának (172 milliárd).

Vegye figyelembe, hogy méretüktől függetlenül minden vállalat azonos gazdasági környezetben működik. Ezért a kisvállalkozásoknak nehezebb túlélniük a különböző pénzügyi válságokat az országban vagy a világban, és ha a gazdaság általános gyengülése késik, akkor egyes cégek egyáltalán nem maradhatnak életben.

Másrészt, ha az ország gazdasága sikeresen növekszik, akkor a kisvállalatok sokkal gyorsabban fejlődnek, mint a nagyvállalatok. Gyorsabban vezetik be az új technológiákat, és gyorsabban alkalmazkodnak a változó piachoz. Ezek a fő előnyei.

A befektetés mérete számít. Egyes befektetők egy szegmensre összpontosítanak, míg mások inkább különböző piaci kapitalizációjú vállalatok között osztják szét pénzüket.

A vállalat mérete csak egy a sok mutató közül, amelyeket figyelembe kell venni a portfólió építésekor, de azért fontos, mert a nagy és a kisvállalatok eltérő módon reagálnak a piaci változásokra.

Itt az ideje, hogy egy kicsit osztályozd a méreteket, hogy könnyebb legyen navigálni bennük.

Amint fentebb említettük, mindez nagyon feltételes, és más jelentésekkel is találkozhat. Egyes befektetők például öt helyett csak három kategóriába sorolják a vállalatokat.

Úgy gondolják, hogy az ilyen szegmentálás a legkényelmesebb, mivel a mikro- és megavállalatokba történő befektetés jelentősen eltér a többitől.

A megacégek képviselője az Apple (728 milliárd), a mikrokategória pedig például a BroadVision (28 millió) tulajdonítható.

Ha mikro- és kisvállalatokba fektet be, akkor készüljön fel arra, hogy részvényeik ára nagyon gyorsan változhat. A 300 millió és az 1 milliárd dollár lenyűgöző számok, de ezek a kis szúnyogok egy elefánton a tőzsdék világában.

Ugyanakkor az Apple-hez hasonló cégek is több mint egy napon megavállalattá váltak, és kezdetben kis cégek voltak, amelyek eltűnhettek a föld színéről anélkül, hogy a világ többi része észrevenné őket. A kisvállalatokba történő befektetés nagy kockázatot jelent, de egyben lehetőséget is kínál arra, hogy sikeres legyen.

A társaság fennmaradását nem garantálja mérete, de a nagy hajóknak mindig sikerül legtovább a felszínen maradniuk a tengeren. Másrészt egy kis cég kockázatos, de egy ilyen társaság egy napon gazdag lehet.

.jpg)