KÉRDÉS. A gazdasági számvitel fogalma és szerkezete

Könyvelés bármely tevékenységgel kapcsolatos tények és jelenségek megfigyelésének, mérésének, nyilvántartásának rendszere. Gazdasági számvitel - ez a gazdasági számvitel vagy a gazdasági tevékenységek elszámolása.

Ebből a célból a gazdasági számvitelben többféle mérőt használnak: természetes, munkaerő- és pénzmérőket.

Természetes méterek jellemzik a számviteli objektumokat tömeg, hosszúság, terület, mennyiség szerint. Természetes mérőként hangokat, kilogrammokat, métereket, darabokat stb. Segítségükkel a legyártott termékek, átvett leltári cikkek, stb. mennyiségi elszámolása történik.

Rizs. 1.1. Az üzleti számviteli mérőórák típusai

Munkaerő A méterek lehetővé teszik a ráfordított munkaerő nyomon követését, és időegységben vannak kifejezve, például munkanapokban, órákban, percekben. A munkaerő-mérőket a munka termelékenységének, a termelési szabványoknak és a bérszámfejtések rögzítésére használják.

Készpénz A mérőórák univerzálisak és általánosítóak. A monetáris mérőszámokon keresztül minden gazdasági folyamat és tárgy, amely természeti és munkamértékben kifejeződött, megjelenik. Az Orosz Föderációban a nemzeti pénzegységeket - rubelt és kopecket - használják monetáris mértékként.

A gazdasági számvitel fajtái

A modern számvitel előtt álló problémákra a megoldást a háromféle üzleti számvitel: operatív, statisztikai és számviteli (1.2. ábra).

Működőképes könyvelés a vállalkozás napi, folyamatos vezetésére és irányítására szolgál, és tájékoztatást nyújt a gazdasági tevékenység egyes tényeiről. Az üzemi elszámolás magában foglalja például a munkaidő nyilvántartását, a termékszállításokat stb.

Hatály statisztikai

könyvelés lehet egy különálló vállalkozás, egy gazdasági ág, vagy az egész gazdaság egésze. A statisztikai számvitel, vagy statisztika olyan jelenségeket vizsgál, amelyek elterjedtek a közgazdaságtan, a tudomány, a kultúra, az oktatás stb.

Rizs. 1.2. A gazdasági számvitel fajtái

Könyvelés könyvelés különleges helyet foglal el a gazdasági számviteli rendszerben, és más típusú számviteltől eltérően:

szigorúan dokumentált - minden számviteli bejegyzés alapja egy speciálisan elkészített bizonylat;

időben folyamatos és folyamatos, hiszen a számviteli nyilvántartások vezetésekor a gazdasági tevékenység minden tényét kivétel nélkül rögzíteni kell;

minden tárgyat és üzleti tranzakciót a természeti és munkaügyi intézkedéseken kívül egyetlen pénzértékben tükröz;

bármely gazdasági tevékenységet folytató vállalkozásnál végeznek, pl. egyetlen vállalkozás keretére korlátozódik;

a vállalkozás speciális szolgálata végzi - könyvelés;

törvényi és szabályozási dokumentumok szigorúan szabályozzák.

És így, Könyvelés a vállalkozás gazdasági tevékenységére vonatkozó információkat gyűjti, nyilvántartja és összesíti az összes üzleti tranzakció folyamatos, folyamatos és okmányos elszámolásával, egységes pénzösszegben.

KÉRDÉS. Számvitel és funkciói.

Könyvelés- a vállalkozás gazdasági tevékenységére vonatkozó információkat gyűjti, nyilvántartja és összesíti az összes gazdasági művelet folyamatos, folyamatos és okmányos könyvelésével, egységes pénzösszegben.

A könyvelés két részre oszlik:

Pénzügyi Számviteli;

Vezetői számvitel.

a) A pénzügyi számvitel megjeleníti, feldolgozza és összegzi a külső számviteli beszámoló mutatóit, információkat a vállalkozás partnereivel fennálló gazdasági kapcsolatairól.

b) A vezetői számvitel tükrözi, feldolgozza és összefoglalja a belső beszámolás mutatóit, a vállalkozás részlegei között kialakuló gazdasági kapcsolatokra vonatkozó információkat.

Információ funkció a számvitel egyik fő funkciója. A vállalkozás minden jövőbeni tevékenysége attól függ, hogy az erőforrásokról, a bevételekről, a kötelezettségekről és a nyereségről szóló információk mennyire gyorsak, teljesek és pontosak.

Ellenőrzés funkció nem kevésbé fontos a számvitelben. Mivel a számvitel az összes üzleti tranzakciót kivétel nélkül egyetlen pénzértékben tükrözi, ez lehetővé teszi a vállalkozás gazdasági eszközeinek felhasználásának figyelembevételét és ellenőrzését, valamint azok ésszerű kezelését. Az irányítási funkció lehetővé teszi a visszaélések és visszaélések megelőzését és visszaszorítását, a megtakarítási szabályok betartását, az anyagi és munkaerő-források ésszerű felhasználását, valamint a tulajdon megőrzését.

A vagyonbiztonság biztosítása . Ez a funkció szorosan összefügg a számviteli rendszer fejlesztésével és ellenőrzési funkciójának erősítésével. Külön meg kell jegyezni, hogy ennek a funkciónak a megvalósításához megfelelő előfeltételek szükségesek: felszerelt tárolóhelyek, vezérlő- és mérőműszerek, mérőedények, áramlásmérők stb.

Visszajelzés funkció . A számvitel a visszacsatolás funkcióját tölti be, amely nélkül elképzelhetetlen egy irányítási rendszer működése, különösen a széles körben elterjedt automatizálás felé.

Analitikai funkció . Ennek a funkciónak a megvalósítása lehetővé teszi a számvitel minden szakaszának elemzését, beleértve az összes erőforrás felhasználást, a termékek előállítási és értékesítési költségeit, az alkalmazott árak helyességét, ami különösen fontos a piaci árak, az inflációs folyamatok összefüggésében. stb.

KÉRDÉS. HASZNÁLT TÁRGY ÉS MÓDSZER.

Számvitel tárgya egy vállalkozás vagy magánszemély gazdasági tevékenysége.

Számviteli módszer– konkrét módszerek és technikák összessége a vállalkozás gazdasági és pénzügyi tevékenységeinek tükrözésére:

Dokumentáció.

Leltár.

Számítás.

Kettős könyvvitel.

Dokumentáció– az üzleti ügyletek elsődleges nyilvántartásának módja, amely a megfelelően elkészített dokumentumok alapján történik.

2. Leltár. A bizonylatos könyvelést az anyagi javak, a készpénz és a kifizetések időszakos ellenőrzése egészíti ki, azaz leltárt készítenek.

3. Fokozat- a gazdasági alapok és forrásaik monetáris kifejezésének módszere. A vállalkozás eszközeinek értékelésének alapelvei a valóság és az értékelés egységessége:

4. Költségszámítás- bizonyos típusú termékek, munkálatok és szolgáltatások tényleges költségeinek pénzben kifejezett számítása. Költségszámítás– a költség megállapításának módja egységek anyagi eszközök beszerzése, termékek gyártása, elvégzett munkák és szolgáltatások.

5. Egyensúly - és Az alapok összetétele és elhelyezése alapján számított összesített összege mindig megegyezik ezen alapok forrásainak és rendeltetésének összegével. A mérleg bal oldala, ahol a források összetétele és felosztása tükröződik - eszközök. Igaz, ahol ezeknek az alapoknak a forrásai láthatók - passzív.

6. Fiókok- ez az ingatlannal végrehajtott üzleti tranzakciók csoportosításának, aktuális ellenőrzésének és tükrözésének módja, annak kialakulásának forrásai. Jelölje be- Ez egy információtároló, amelyet az összefoglaló jelentési mutatók összeállítására használnak.

7. Kettős könyvvitel– minden üzleti tranzakció kétszer jelenik meg a használt számlákon: az egyik számla terhelésén és egy másik számla jóváírásán, ezt nevezzük könyvelési tételnek vagy számlalevelezésnek.

KÉRDÉS. Felhasznált célok és elvek.

A „Számvitelről” szóló, 1996. november 21-i 129-FZ szövetségi törvény megfogalmazza azokat a fő feladatokat, amelyekkel a számvitel szembesül a gazdasági kapcsolatok fejlődésének jelenlegi szakaszában.

Ezek a feladatok a következők:

teljes és megbízható információk előállítása a szervezet tevékenységéről és vagyoni helyzetéről, amelyek szükségesek a pénzügyi kimutatások belső felhasználói számára - a szervezet tulajdonának vezetői, alapítói és tulajdonosai, valamint külső felhasználók - befektetők, hitelezők stb.;

a pénzügyi kimutatások belső és külső felhasználói számára szükséges információk biztosítása az Orosz Föderáció jogszabályainak betartásának ellenőrzéséhez, amikor a szervezet üzleti műveleteket végez, és azok megvalósíthatóságát, a vagyon és kötelezettségek rendelkezésre állását és mozgását, az anyagi, munkaerő- és pénzügyi erőforrások felhasználását a jóváhagyott normáknak, szabványoknak és becsléseknek megfelelően;

a szervezet gazdasági tevékenységéből származó negatív eredmények megelőzése és belső tartalékok meghatározása, pénzügyi stabilitásának biztosítása.

A könyvelés az alábbi 5 alapelv alapján történik.

Az információ tárolásának elve.

Az események és jelenségek kapcsolatának elve.

Az értékek és a műveletek összehasonlításának elve.

Megállás elve.

A minimalizmus elve.

Az információtárolás elve az, hogy ha egy bizonyos bejegyzés történt a dokumentumokban, akkor az minden bizonnyal hatással lesz az események további alakulására és a vállalkozás mérlegére.

Az események és jelenségek kapcsolatának elve az, hogy a könyvelési tétel könyvelés formájában mindig két tételt érint. Ha az egyik tételből bizonyos összeget eltávolítanak, az minden bizonnyal megjelenik egy másik, ebben a feladásban rögzített tételben.

Az értékek és a tranzakciók összehasonlításának elve az, hogy minden nyilvántartás általánosan elfogadott mértékegységekkel készül: természetes, munka, pénz.

Természetes: darab, méter, kilogramm stb.

Munkaidő: órák, napok, napok stb.

Készpénz: rubel, dollár, font stb. ■

Megállás elve abban rejlik, hogy bizonyos időpontokban a vállalkozásnak mérleg és beszámoló formájában össze kell foglalnia tevékenységét, és be kell nyújtania azokat a vezetői és szabályozó hatóságoknak.

5. A minimalizmus elve az, hogy a főkönyvelő által képviselt vállalkozásnak joga van minimális számú mutatót és mérőt használni, amikor elszámol, például a számlák számát, szabványos nyomtatványokat, mértékegységeket stb. Ennek egyetlen feltétele, hogy ezekkel a mutatókkal ellenőrizhető legyen a vállalkozás tevékenysége.

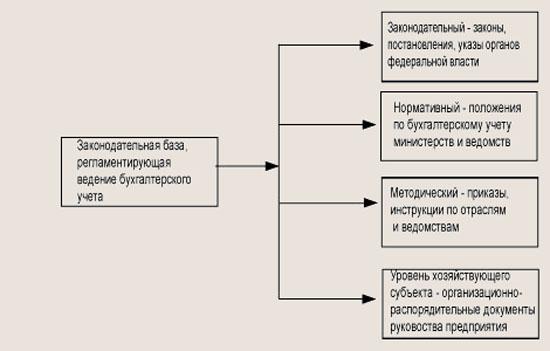

KÉRDÉS. Felhasznált jogalkotási támogatás.

A számviteli szabályozással kapcsolatos valamennyi jogi dokumentum négy szintre oszlik (1.3. ábra).

Első szint - törvényhozó, azt szövetségi törvények, az Orosz Föderáció elnökének rendeletei, az Orosz Föderáció kormányának rendeletei képviselik. Az ilyen szintű dokumentumrendszer alapja az Orosz Föderáció Polgári Törvénykönyve (Az Orosz Föderáció Polgári Törvénykönyve), a Számviteli 1996. november 21-i 129-FZ szövetségi törvény és egyéb jogalkotási dokumentumok az Orosz Föderációban. szövetségi szinten.

|

SZÁMVITELI SZÖVETSÉGI TÖRVÉNY |

|

|

A SZÁMVITELI ÉS SZÁMVITELI BESZÁMOLÁSI SZABÁLYZAT AZ RF-BEN |

|

|

SZÁMLATÜKÖR |

SZÁMVITELI POLITIKA |

|

A SZÁMVITELI DOKUMENTUMOKRA ÉS DOKUMENTUMFOLYAMATORA VONATKOZÓ SZABÁLYZAT |

|

|

UTASÍTÁSOK ÉS IRÁNYMUTATÁSOK A HASZNÁLT RENDELKEZÉSEK ALKALMAZÁSÁRA VONATKOZÓAN |

|

A számvitel jogszabályi szabályozásának vázlata.

Rizs. 1.3. A számvitel jogszabályi alapjai

Második szint - normatív, amelyet az Orosz Föderáció Pénzügyminisztériuma (Oroszország Pénzügyminisztériuma) rendelkezései képviselnek, i.e. számviteli standardok, amelyek bizonyos számviteli kérdésekkel foglalkoznak. Ilyen dokumentumok közé tartozik a számviteli szabályzat (PBU).

Harmadik szint - módszeres, azt a hatósági különféle parancsok, utasítások és ajánlások képviselik a szabályozó dokumentumok konkrét alkalmazására vonatkozóan, figyelembe véve az iparági jellemzőket, a termelés sajátosságait stb. Ennek a szintnek a fő dokumentuma a kereskedelmi és költségvetési szervezetek számlatáblázata.

Negyedik szint - szinten gazdasági egység, amelyet szervezeti és adminisztratív dokumentumok, valamint a vállalkozás vezetésének utasításai képviselnek a számviteli kérdésekben közvetlenül a vállalkozásnál, figyelembe véve a gazdasági tevékenységének sajátosságait. Ezek mindenekelőtt olyan dokumentumok, amelyek felfedik a vállalkozás számviteli politikáját, például a számviteli politikáról szóló utasítás, a munkaszámlaterv, a dokumentumfolyamat ütemezése stb.

KÉRDÉS. Szintetikus és analitikus számvitel.

A számvitel részletezettsége szerint a számviteli számlák szintetikus, analitikai és alszámlákra oszlanak.

Tovább szintetikus számlák a gazdasági eszközök jelenléte és mozgása tükröződik a végső monetáris értékelésben.

Tovább elemző számlák a könyvelést részletesebben, pénzeszköztípusonkénti bontásban vezetik, a megfelelő szintetikus számlák kialakítása során nyitják meg. Az analitikus számlákon az elszámolás pénzben és fizikai értelemben történik (méter, kilogramm, tonna, darab stb.). A szintetikus számlák az 1. rendű számlák, az alszámlák a 2. rendű számlák, az analitikus számlák a 3., 4. és egyéb számlák.

Az analitikus és szintetikus számvitel fenntartása a következő tulajdonságokkal rendelkezik:

Az analitikus számvitel főszabály szerint mennyiségi és teljes könyvelés, ezért főként raktárakban végzik. A szintetikus könyvelést a vállalkozás számviteli osztálya vezeti. De még a számvitelben is lehet elemző könyvelést vezetni egyes számlákon, például a 70. „Elszámolások a személyzettel bérért” számlán minden alkalmazottra vonatkozóan a béreket rögzítik;

a szintetikus elszámolást csak pénzben, az analitikus elszámolást pedig pénzben és természetes egységekben is lehet végezni;

A szintetikus számviteli rendszer általában nem függ a vállalkozás sajátosságaitól, mivel ez általános számvitel. Az analitikus számvitel egy adott vállalkozáshoz kötődik, és tevékenységi körétől függ;

A szintetikus és az analitikus számlák összefüggenek egymással, mivel ugyanazok az üzleti tranzakciók jelennek meg az analitikus számlákban, mint a szintetikus számlákban. De az analitikus számlákban a könyvelést részletesebben vezetik bizonyos típusú alapok esetében. Ez azt jelenti, hogy az analitikai számlák összegeinek meg kell egyeznie a megfelelő szintetikus számla végösszegeivel.

KÉRDÉS. Használt számlák osztályozása, szerkezete és típusai

Aktív fiókok

Az aktív könyvelési számlák nyilvántartást vezetnek a vállalkozás eszközeinek mozgásáról, pl. gazdasági eszközök rendelkezésre állása, átvétele és selejtezése.

Kiadás Bevétel

Az aktív fiókok a következő funkciókkal rendelkeznek:

tükrözik a vállalkozás gazdasági eszközeinek és tulajdonának jelenlétét és mozgását;

a nyitó egyenleg mindig terhelési egyenleg, és a források rendelkezésre állását mutatja a jelentési időszak elején;

a terhelési forgalom a pénzeszközök beérkezését tükrözi;

a hitelforgalom a forráskiáramlást mutatja;

A végső egyenleg mindig terhelési egyenleg, és a jelentési időszak végén fennálló egyenleget mutatja.

A fő aktív fiókok a következők:

01 - „Befektetett eszközök”; 04 - „Immateriális javak”; 10 - „Anyagok”; 20 - „Fő termelés”; 43 - „Késztermékek”; 50 - „Pénztár”; 51 - „Folyószámlák”; 52 - „Devizaszámlák”; 58 - „Pénzügyi befektetések” (részvényekben és egyéb értékpapírokban).

Passzív fiókok

A passzív számviteli számlák nyilvántartják a gazdasági eszközök forrásait. Az aktív számlákkal analóg módon azt mondhatjuk, hogy a passzív számlák nyilvántartást vezetnek a vállalkozás kötelezettségeinek mozgásáról. A fő kötelezettségek vagy a gazdasági eszközök képzésének forrásai magukban foglalják a vállalkozás összes tőkéjét, nyereségét és kötelezettségeit.

A következő jellemzők adhatók egy passzív számlához:

passzív számlákon nyilvántartást vezetnek a vállalkozás gazdasági eszközeinek keletkezési forrásairól, pl. a vállalkozás tőkéje és kötelezettségei (adóssága);

a nyitó egyenleg mindig hitelegyenleg, és a gazdálkodó tőke összegét vagy kötelezettségeinek meglétét mutatja a beszámolási időszak elején;

a terhelési forgalom a vállalkozás tőkéjének vagy kötelezettségeinek csökkenését mutatja;

a hitelforgalom a vállalkozás tőkéjének vagy kötelezettségeinek növekedését mutatja;

A végső egyenleg mindig hitelegyenleg, és a vállalkozás tőkéjének vagy kötelezettségeinek összegét mutatja a beszámolási időszak végén.

A fő passzív számlák a következők: 80 - „Jegyzett tőke”;

82 - „Tartaléktőke”; 83 - „Kiegészítő tőke”; 99 - „Nyereség és veszteség”; 66 - „Rövid lejáratú kölcsönök és kölcsönök számításai”; 67 - „Hosszú lejáratú kölcsönök és kölcsönök számításai”; 60 - „Elszámolások beszállítókkal és vállalkozókkal”; 68 - „Adók és díjak számításai”; 69 - „Számítások a társadalombiztosításhoz és a társadalombiztosításhoz”; 70 – „Elszámolások a személyzettel a bérekkel kapcsolatban.” Nézzük meg, hogyan történik a könyvelés passzív számlákon a következő példa segítségével.

KÉRDÉS. Mérleg és változásai az üzleti tranzakciók hatására.

Mérleg - Ez egy módszer a szervezet vagyonának gazdasági csoportosítására annak összetétele, elhelyezkedése és keletkezési forrásai szerint a hónap, negyedév, év 1. napján.

Bármely üzleti tranzakció változást okoz bizonyos mérlegtételekben. Minden üzleti tranzakció a mérlegre gyakorolt hatásuk alapján négy típusba sorolható.

Az üzleti tranzakciók hatása a társaság tárgyhó eleji mérlegére:

Az első típusú üzleti tranzakciók csak a mérleg vagyonában okoznak változást.

A második típusú üzleti tranzakciók csak a mérleg forrásoldalán okoznak változást.

A harmadik típusú üzleti tranzakció a mérleg eszközeinek és forrásainak egyidejű növekedését okozza.

A negyedik típusú üzleti tranzakció a mérleg eszközeinek és forrásainak egyidejű csökkenését okozza.

A bemutatott példák alapján a következő következtetések vonhatók le:

bármely üzleti tranzakció besorolható a négy figyelembe vett típus valamelyikébe;

Az egyes üzleti tranzakciók, amelyek bizonyos mérlegváltozásokat okoznak, nem változtatják meg a mérleg eszközeinek és forrásainak egyenlőségét.

KÉRDÉS. Gazdasági tevékenységek dokumentálása.

Dokumentum latinul fordítva igazolást, bizonyítékot jelent, ezért minden üzleti ügyletet olyan okirattal formálnak, amely igazolja a teljesítés tényét, és jogilag törvényessé teszi a könyvelést. A dokumentumnak köszönhetően pontosan ismert a felvétel helye, ideje, tárgya és a felelős személyek. A számviteli bizonylat minden folyószámla jogszerűségét és érvényességét igazolja.

A számviteli bizonylatok összetétele megkülönböztethető (5.2. ábra):

Rizs. 5.2. Számviteli bizonylatok összetétele

Minden forrásdokumentumok egységes, azaz szabványos nyomtatványokkal rendelkeznek. A főbb elsődleges dokumentumok a következők: pénzeszközök átvételét és kiadását dokumentáló dokumentumok (bevételi és kiadási pénztári utalványok), pénzeszközök átutalását folyószámláról (fizetési megbízások), anyagok átvételét és kiadását (meghatalmazás, követelések, átvételi igazolások), stb. A dokumentumokat belső dokumentumokra is felosztják, amelyeket közvetlenül a vállalkozásnál használnak, és külső dokumentumokra, amelyeket más magánszemélyektől és jogi személyektől kapnak.

Az elsődleges bizonylatok alapján a számviteli tételek összeállítása és a kezdeti információk előállítása történik, amelyeket további feldolgozásra használnak fel a vállalkozás tevékenységét jellemző különféle gazdasági mutatók beszerzése érdekében.

Számviteli nyilvántartások

Ezt követően az elsődleges bizonylatok szerint összeállított könyvelési tételek átkerülnek és csoportosítják a számviteli nyilvántartásokba. Így a nyilvántartások másodlagos információkat hordoznak, amelyek forrása dokumentumok voltak. A számviteli nyilvántartások olyan szervezett információk hordozóira utalnak, amelyekben az üzleti tranzakciók jellemzői és mutatói rendszerezve vannak.

A számviteli nyilvántartások megjelenésében, elszámolási módjában és tartalmában különböznek egymástól.

Által kinézet a könyvelési nyilvántartások könyvekre, kártyákra és ingyenes lapokra oszlanak. Az első számviteli nyilvántartásokat nevezhetjük csűrkönyveknek, amelyeket a kereskedők vezettek áruik elszámolására. Az üzleti ügyletek számának növekedésével más formájú könyveket is alkalmazni kezdtek: anyag, készpénz stb. beérkezésének, kiadásának nyilvántartásához. Később a munka megosztása érdekében a nyilvántartást vezető dolgozók, kártyák és kötvények között. könyvek helyett lapokat kezdtek használni. A kártyákat általában az analitikus könyvelés különböző tárgyai könyvelésének megszervezésére szánják, például leltári kártyák az állóeszközök könyveléséhez, kártyák a raktárban lévő anyagok könyveléséhez. Az ingyenes lapok nagy formátumú könyvelési nyilvántartások, több információt tartalmaznak a kártyákhoz képest. Az ingyenes lapok kivonatokat, rendelési naplókat stb.

Által lebonyolítás módja a számviteli nyilvántartások kronologikusra, szisztematikusra és kombináltra oszlanak. A kronológiai regiszterekben a műveletek a befejezésük sorrendjében kerülnek rögzítésre, ezek közé tartoznak a regisztrációs naplók is. A szisztematikus nyilvántartásokban a tranzakciókat gazdasági tartalom szerint is csoportosítják, például pénztárkönyv, anyagkönyvelési kártyák stb.

Számviteli dokumentumok

Arra a kérdésre, hogy mi a könyvelő munkájának eredménye, egy szóval megválaszolható - jelentés. A beszámolási bizonylatokat minden negyedév végén a számviteli nyilvántartások szerint állítják össze.

Jelentés- ez a formanyomtatványok és mutatók, valamint a hozzájuk tartozó magyarázó anyagok halmaza, amely tükrözi a vállalkozás pénzügyi és gazdasági tevékenységének eredményeit.

A „Számvitelről” szóló, 1996. november 21-i 129-FZ szövetségi törvénynek megfelelően a vállalkozás negyedéves és éves pénzügyi kimutatásokat készít bizonyos mennyiségű szabványos formában. A pénzügyi kimutatások meghatározott formáit a negyedév végét követő egy hónapon belül, az év végét követő három hónapon belül kell benyújtani az adóhivatalhoz. További információkat a statisztikai hivatalhoz kell benyújtani.

A közbenső negyedéves pénzügyi kimutatások mérleget (1. sz. nyomtatvány) és eredménykimutatást (2. nyomtatvány) tartalmaznak. Az éves jelentésnek tartalmaznia kell még:

tőkeváltozási kimutatás (3. sz. nyomtatvány);

pénzforgalmi kimutatás (4. sz. nyomtatvány);

melléklet a mérleghez (5. sz. nyomtatvány);

magyarázó megjegyzés a jelentéshez.

A főbb jelentéstételi követelmények a következők:

megbízhatóság - a jelentésnek tükröznie kell a valós üzleti tranzakciókat, amelyek könnyen ellenőrizhetők;

teljesség – a jelentésnek tartalmaznia kell minden szükséges adatot az érintettek számára, és tartalmaznia kell a vonatkozó megjegyzéseket;

semlegesség – a jelentéstétel nem tükrözheti senki érdekeit;

folytonosság - a jelentési űrlapok és tartalmuk alkalmazásának sorrendje egyik jelentési időszakról a másikra.

KÉRDÉS. Használt tárgyak és alapelvek.

A könyvelés tárgyai (1.4. ábra):

gazdasági eszközök - mint a vállalkozás tevékenységének anyagi alapja;

gazdasági folyamatok - mint magának a vállalkozási tevékenységnek a tartalma;

üzleti tevékenységek eredményei - nyereség vagy veszteség.

Rizs. 1.4. Számviteli objektumok

Háztartási kellékek- ezek egy vállalkozás pénzeszközei, amelyek a rendelkezésére állnak, és amelyeket tevékenységei végzésére használnak fel. Folyamatosan mozgásban vannak, mivel benne vannak az üzleti műveletek ciklusában.

Ebben az áramkörben meg tudjuk különböztetni három fő üzleti folyamat: szállítás, gyártás és értékesítés.

Gazdasági folyamatok és jellemzőik.

Bárki, aki terméket gyárt, munkát végez vagy szolgáltatást nyújt, gazdasági műveletet végez, ezek az összességek gazdasági folyamatokat alkotnak, amelyek a következőkre oszlanak:

beszerzési folyamat

gyártási folyamat

végrehajtási folyamat

A háztartási kellékek körforgása egybeesik a háztartási műveletekkel.

Az első szakaszban a pénzforrásokat a termelési folyamathoz szükséges anyagi erőforrásokká alakítják át.

A második szakaszban az anyagi javak átalakulása a vállalkozás új termékeivé történik.

A harmadik szakaszban a termék előállítása pénzzé válik, de nagyobb méretben, mint amennyit eredetileg elköltöttek.

A gazdasági tevékenység eredménye a késztermék, tehát elmondhatjuk, hogy már a termelési szakaszban lefektetik a vállalkozás jövőbeni nyereségét.

Előszó

A cikk ötlete a könyvelőkkel folytatott személyes és online beszélgetésekből származik. A cél az, hogy egy rövid cikkben (egy könyvelő általában mindig elfoglalt, nincs ideje hosszú munkákat olvasni) megadja a munkához és a számvitel továbbtanulásához szükséges elméleti és gyakorlati alapfogalmakat. Hogy ez mennyire volt sikeres, azt nem én ítélem meg.

A kérdésekről. A cikk a könyvvizsgálók minősítésére vonatkozó tesztekből származó kérdéseket tartalmaz. A teszteket az internet nyílt oldalairól szereztük be. Nem szükséges minden kérdésre válaszolni. Ha van vágy, elgondolkodhatsz a kérdésen, de ha nincs vágy, akkor nem kell ezen gondolkodni. A fenti kérdések nem mindig kapcsolódnak a fenti rész anyagához. A logika és a józan ész elegendő néhány kérdés megválaszolásához. Nagyon fontos megérteni, hogy a józan ész számvitelét még nem hagyták fel. Remélem a jövőben nem mondják le.

1. Bemutatkozás

A „Számvitelről” szóló törvény (1996. november 21-i 129-FZ szövetségi törvény) 1. cikke a számvitel következő meghatározását tartalmazza:

A számvitel a szervezetek tulajdonára, kötelezettségeire és mozgására vonatkozó pénzben kifejezett információk gyűjtésének, nyilvántartásának és összesítésének rendezett rendszere, minden üzleti tranzakció folyamatos, folyamatos és bizonylatos elszámolása révén.

A számvitel tárgyai a szervezetek tulajdona, kötelezettségeik és a szervezetek által tevékenységük során végrehajtott üzleti ügyletek.

Az idézett meghatározás fejből megtanulható. Akkor nagyon hasznos lesz az intézeti vizsgák letételekor, könyvvizsgálói, könyvvizsgálói bizonyítvány megszerzéséhez, vagy sikeres vizsgához állásra jelentkezésekor. Gyakran kérdezik tőle.

A 129-FZ törvény 8. cikkének (4) bekezdése szerint az ingatlanok, kötelezettségek és üzleti tranzakciók elszámolása az összekapcsolt számviteli számlákon történő kettős könyvvitel útján történik.

Anélkül, hogy a számvitel, mint rendszer jellemzőit most érintené, a tranzakciók (azaz események, gazdasági tevékenység tényei) rögzítésére helyezzük a hangsúlyt az információk összegzése céljából. Ebből a szempontból a számvitel egy speciális nyelv. Ahhoz, hogy megtanuljon beszélni ezen a nyelven, először szavakat és egyszerű mondatokat kell megtanulnia.

A számviteli nyelv szavai az fiókok. A bejegyzések az ő javaslatai. A nyelvtan nagyon egyszerű. Egy mondat (könyvelés) mindig két szóból (számlák) és egy összegből (pénzbeli érték) áll rubelben. Ezt kettős bejegyzésnek hívják. Nehezebb megérteni, hogy mely szavakból lehet értelmes mondatot alkotni, és melyekből nem. Kezdjük a szavak és néhány mondat tanulmányozásával. De először egy kis tisztázás a könyvelő felelősségével kapcsolatban.

Felelősség azért szervezet számviteli és törvények betartása az üzleti műveletek végzése során a 129-FZ törvény (6. cikk) a vezetőt terheli felelősséggel. A főkönyvelő viszont felelős a számviteli politika kialakításáért, vezető számvitel, a teljes és megbízható pénzügyi kimutatások időben történő benyújtása, valamint biztosítja a folyamatban lévő üzletmenet jogszabályoknak való megfelelését, a vagyonmozgás és a kötelezettségek teljesítésének ellenőrzését.

Így a számvitel megszervezéséért a vezető a felelős, de ez a felelősség a szükséges szervezési intézkedések megtételével megszűnik. Mind a vezető, mind a főkönyvelő felelős a jogszabályok betartásáért tevékenysége során, de a fő felelősség a vezetőt terheli, hiszen a főkönyvelő neki tartozik beszámolási kötelezettséggel. A főkönyvelő ne fogadjon el végrehajtásra és nyilvántartásba vételre olyan ügyletekre vonatkozó dokumentumokat, amelyek a hatályos jogszabályoknak ellentmondanak. Az ilyen dokumentumokról (tranzakciókról) köteles tájékoztatni a vezetőt, és utasítást kapni azok könyvelésre történő átvételére.

Azt is megjegyezzük, hogy a főkönyvelőnek nem lehet a készpénzzel és egyéb leltári tételekkel kapcsolatos pénzügyi felelősséghez közvetlenül kapcsolódó feladatokat kijelölni (mivel a főkönyvelőnek kell ellenőriznie azok bevételeit és kiadásait). A könyvelő nem szerepel a munkavállalói pozíciók listáján (az Orosz Föderáció Munkaügyi Minisztériumának 2002. december 31-i 85. számú határozatának 1. melléklete), akivel a munkáltató a Munka Törvénykönyve 244. cikkének megfelelően megállapodásokat kötni a teljes pénzügyi felelősségről. Ezért a főkönyvelő ne kapjon készpénzt és tárgyi eszközöket csekkekkel és egyéb dokumentumokkal. Ennek a szabálynak a megszegése csak olyan kisvállalkozásoknál megengedett, ahol nincs pénztáros. Kisvállalkozásban a pénztári feladatokat a vezető írásbeli megbízásával (megbízásával) a főkönyvelő látja el.

Kérdések

A kockázat velejárója a vállalkozásnak?

Csak a vállalkozói tevékenység kezdetén;

Mi a könyvelés:

Rendszer a tulajdonra, a szervezet kötelezettségeire és azok mozgására vonatkozó információk gyűjtésére és nyilvántartására;

Rendezett rendszer a szervezetek vagyonáról, kötelezettségeiről és mozgásáról pénzben kifejezett információk gyűjtése, nyilvántartása és összesítése az összes üzleti tranzakció folyamatos, folyamatos és bizonylatos elszámolásával;

A számviteli objektumokkal kapcsolatos információk gyűjtésére és összesítésére szolgáló rendszer a vállalkozásnál végrehajtott tranzakciók folyamatos, folyamatos és dokumentált rögzítésével.

Az elsődleges számviteli bizonylatok, számviteli nyilvántartások és pénzügyi kimutatások tárolásának megszervezéséért a felelős:

a szervezet vezetője;

a szervezet főkönyvelője;

főkönyvelő a jogi szolgálat képviselőjével együtt.

2. Számlák

A jelenlegi szervezet rendelkezik tulajdonában van tulajdon (dolgok, beleértve a pénzt, értékpapírokat), valamint a tulajdonjogok (az Orosz Föderáció Polgári Törvénykönyvének 128. cikke). A vagyonon kívül a vállalkozásnak vannak tartozásai (kötelezettségei) a személyzettel, beszállítókkal, az állammal stb. Számviteli szempontból a dolgok, jogok és kötelezettségek teljes választékát homogén tárgyak csoportjaira osztják. Minden ilyen csoporthoz egy speciális kód (megnevezés) van hozzárendelve, amelyet számviteli számlának neveznek. A számla számmegjelölést és nevet tartalmaz.

Például:

10 „Anyagok” - anyagköltség elszámolása (üzemanyag, pótalkatrészek, fém, papír, félkész termékek, készlet stb.);

20 „Fő termelés” - a termelés számviteli költségeinek elszámolása;

26 „Általános üzleti költségek” - olyan igazgatási és egyéb költségek elszámolására szolgáló számla, amelyek nem kapcsolódnak közvetlenül a termékek előállításához, hanem a teljes vállalkozás egészére vonatkoznak;

41 „Áruk” - számla az áruk költségének nyilvántartására;

43 „Késztermékek” - késztermékek elszámolásának elszámolása;

44 „Értékesítési költségek” - számla a kereskedelmi szervezetek költségeinek, valamint a termékek értékesítésének költségeinek elszámolására;

50 „Pénztár” - készpénzszámla a szervezet pénztárában;

51 "Folyószámla" - a nem készpénzes pénzeszközök bankszámlán történő rögzítésére szolgáló számla;

60 „Elszámolások beszállítókkal és vállalkozókkal” és 62 „Elszámolások vevőkkel és vevőkkel” - a vonatkozó elszámolások rögzítésére szolgáló elszámolások - kinek és mennyivel tartozik;

68 „Elszámolások a költségvetéssel” - számla a költségvetéssel történő elszámolásokhoz az adók és illetékek tekintetében - tartozik-e a szervezet az államnak, vagy tartozik-e neki;

70 „Elszámolások személyzettel bérekért” - számla az időbeli elhatárolásokkal és a bérek kifizetésével kapcsolatos elszámolások elszámolására.

A számvitelelméletben a következő definíciót adják: a számla a gazdasági eszközök állapota és mozgása, valamint keletkezésük forrásai, valamint a gazdasági folyamatok és a gazdasági tevékenység eredményei feletti csoportosítási és aktuális tükrözési és ellenőrzési módszer.

A számlák két fő csoportja az ingatlan-számla (10, 41, 50, 51 stb.) és az elszámolási számlák (60, 62, 68, 70 stb.). Rajtuk kívül vannak szabályozási, számítási és megfelelő számlák. Úgy tervezték, hogy olyan speciális funkciókat hajtsanak végre, amelyek együttesen érik el a számviteli célokat.

Nem a szervezet tulajdonában lévő vagyon elszámolására, valamint más szervezetnek használatba adott saját vagyon, kiadott és kapott garanciák, stb. Mérlegen kívüli számlák használatosak. A mérlegen kívüli számlákon történő tranzakciók tükrözésekor kettős bejegyzés szabálya nem vonatkozik. Ezért a mérlegen kívüli számlákra történő könyvelések a következő formában vannak (feltételes példa): Terhelés - 150 000 rubel. - 150 000 rubel értékű ingatlant béreltek, kölcsönt - 150 000 rubelt. - az ingatlan visszakerül a bérlőnek.

A számlák kódolását és megnevezését a számlatükör határozza meg (Szervezetek pénzügyi és gazdasági tevékenységeinek számviteli számlatáblázata, az Orosz Föderáció Pénzügyminisztériumának 2000. október 31-i 94n számú rendeletével jóváhagyva). A 94n számú végzéssel jóváhagyta a Számlatükör használati útmutatóját is. Ezt a számlatervet minden szervezetnek használnia kell, kivéve a hitelintézeteket (bankok) és a költségvetési szervezeteket, amelyek más számlákkal vezetnek nyilvántartást.

A homogén számviteli objektumok legáltalánosabb, kibővített osztályozásának megfelelő számlákat hívjuk szintetikus. A szintetikus számlákon végzett könyvelés (szintetikus könyvelés) csak pénzben történik.

A homogén objektumok általános csoportjain belüli részletes könyvelést nevezzük elemző figyelembe véve a. A szintetikus számlák mellett analitikai számlákat is nyitnak, hogy információkat gyűjtsenek, gyűjtsenek és szerezzenek a szervezet minden eszköz- és kötelezettségtípusáról. Nyilvánvaló, hogy egy szintetikus számla egyenlegének és forgalmának mindig meg kell egyeznie az összes (ezen a számlán belül megnyitott) analitikai számlája egyenlegének (forgalmának) összegével.

Az analitikus számvitel első szakasza (szintje) az alszámlák bevezetése, amelyek egy köztes kapcsolat a szintetikus és az analitikus számlák között. Például a számlatükör Utasítása szerint a „Szállítókkal és vállalkozókkal történő elszámolások” számlán külön kell figyelembe venni a szállítóval szemben fennálló tartozást a szállított árukért és anyagokért, a kiadott előlegek összegét és az összeget. a szállítónak kiállított saját váltókkal biztosított tartozás. E követelményeknek megfelelően a megfelelő alszámlák (60.1, 60.2 stb.) a „Szállítókkal és vállalkozókkal történő elszámolások” szintetikus számlán belül kerülnek megnyitásra.

Az analitikus könyvelést alszámlák nyitása nélkül is lehet vezetni. Például a „Tárgyi eszközök” számla analitikus elszámolása minden befektetett eszközre, a „Elszámolások személyi állományokkal munkabérre” számlára pedig minden alkalmazottra vonatkozóan. Ebben az esetben minden tárgyi eszköz tétel vagy minden alkalmazott külön analitikus könyvelési objektum (számla).

Az analitikus számlákban a könyvelés nem csak pénzben, hanem fizikai értelemben is elvégezhető (és bizonyos esetekben kötelező is). Például az üzemanyag-elszámolást a 10.3 „Üzemanyag” alszámlán mind pénzben (értékben), mind literben vagy tonnában végzik. A párhuzamos költségelszámolás és a fizikai értelemben vett elszámolás kapcsolatot teremt a számvitel és a termelési folyamat között.

Az analitikus számvitel készítésének általános szabályait a Számlatükörhöz tartozó Útmutató tartalmazza. Egy adott analitikus számviteli rendszer kiépítése egy szervezetben a számvitel feladata. Számviteli elvek, elsősorban a racionalitás követelménye alapján kell megoldani. Az iparági utasítások nagy segítséget jelenthetnek az analitikus számvitel helyes felállításában. Mindenesetre csak a valóban szükséges analitikai számlákat kell nyitnia. Nem ésszerű kis analitikai számlákat (funkciókat) létrehozni, mint például „Bankgarancia költségei”, „Beszedési költségek”, „Pénztárkezelési szolgáltatások költségei” stb. Az analitika túlzott részletezése növeli a könyvelés bonyolultságát, hibákhoz vezet, és nem ad hasznos információkat.

Kérdés minősítő vizsgák tesztjéből. A megadott lehetőségek közül ki kell választani a helyes választ.

A készlethiányt a számla jóváírásánál figyelembe veszik:

10 "Anyagok"

15 "A tárgyi eszközök beszerzése és beszerzése"

94 "Értékek sérüléséből eredő hiányok és veszteségek"

5. Pénzbeli érték. Fokozat

A könyvelésben szereplő pénzbeli kifejezésnek meg kell egyeznie a könyvelési objektum valós értékével. Azok. az eszköz annyit ér, amennyit mi fizettünk érte (általános esetben általános forgalmi adó nélkül). Az az ami a fő értékelési módszer a tényleges költségen történik.

A tényleges költség nem csak a szállítónak kifizetett összegekből áll, hanem egyéb költségekből is (szállítás, telepítés, beállítás stb.). Például a készletek (anyagok, nyersanyagok, késztermékek, áruk) tényleges költsége tartalmazhatja (a PBU 5/01 „Készletek elszámolása” 6. cikkelye):

a megállapodás szerint a szállítónak (eladónak) kifizetett összegek;

a szervezeteknek készletszerzéssel kapcsolatos információs és tanácsadói szolgáltatásokért kifizetett összegek;

vámok;

készletegység beszerzésével összefüggésben fizetett vissza nem térítendő adók;

annak a közvetítő szervezetnek fizetett díjazás, amelyen keresztül a készleteket megszerezték;

a készletek beszerzésének és felhasználási helyre szállításának költségei, beleértve a biztosítási költségeket is. E költségek közé tartoznak különösen a készletek beszerzésének és szállításának költségei;

a szervezet beszerzési és raktári részlegének fenntartási költségei, a készletek felhasználási helyére történő szállításának szállítási költségei, ha azokat a szerződésben megállapított készletek ára nem tartalmazza; a szállítók által nyújtott kölcsönök felhalmozott kamatai (kereskedelmi kölcsön); a kölcsönzött pénzeszközök után felhalmozott kamat a készlet elszámolásra történő átvétele előtt, ha ezeket a készleteket e készletek megvásárlására vették fel;

a készletek olyan állapotba hozásának költségei, amely alkalmas a rendeltetésszerű felhasználásra. Ezek a költségek magukban foglalják a szervezet által a kapott készletek feldolgozásának, válogatásának, csomagolásának és műszaki jellemzőinek javításának költségeit, amelyek nem kapcsolódnak a termékek előállításához, a munkavégzéshez és a szolgáltatások nyújtásához;

a készletszerzéshez közvetlenül kapcsolódó egyéb költségek.

Egyes helyzetekben a szervezetnek olyan kiadások merülnek fel, amelyekről nem lehet biztosan állítani, hogy azok közvetlenül kapcsolódnak a számviteli objektum értékének kialakításához. Ebben az esetben a végső döntés a könyvelőnél és szakmai megítélésénél marad. Az ilyen döntés meghozatalakor az óvatosság követelményét kell követni (PBU 1/98 „A szervezet számviteli politikája” 7. cikkelye), amelynek lényege, hogy nagyobb hajlandóság a kiadások és kötelezettségek számviteli kimutatására, mint a lehetséges bevételek és eszközök. Azok. Jobb, ha ezeket a költségeket nem a kapott eszköz költségében, hanem a szervezet folyó kiadásaiban veszik figyelembe.

Mint mindig, most is lehetnek kivételek az általános szabály alól. Például a kereskedelmi szervezetek az értékesítési költségek részeként (azaz a számláról terhelve) beszámíthatják az áruk beszerzésének és raktáraikba szállításának költségeit, amelyek az értékesítés előtt felmerültek, és ezeket nem veszik figyelembe az áruk bekerülési értékében. (terhelve a számláról). ).

Ezen túlmenően a kiskereskedelmi és közétkeztetési tevékenységet folytató szervezetek jogosultak a vásárolt áruk értékelésére eladási ár a felárak (kedvezmények) külön figyelembevételével. Az áru eladási ára a D 41 „Áru” - K 42 „Kereskedelmi árrés” feladásával alakul ki, azaz. az áruk korábban kialakult beszerzési ára a kereskedelmi árrés összegével növekszik.

Egyes esetekben standard (tervezett) áron történő elszámolást alkalmaznak. A standard áraknak a tényleges költségektől való eltérései speciális számlákon halmozódnak fel, és ezt követően a könyvelési objektum költségére vagy a szervezet költségeire írják le. A tervezett (normatív) mutatóktól való ilyen eltérések elemzése hatékony ellenőrzési eszköz.

A számviteli objektum értékelése az átvételkor alakul ki az objektum szervezettsége (a könyvelésre történő átvételkor), és főszabály szerint nem változhat. A későbbi időpontokban történő átértékelés csak a tárgyi eszközök esetében megengedett (újjáépítés, korszerűsítés stb. esetén, valamint a vezető döntése alapján piaci áron). Szükséges továbbá a pénzügyi befektetések (például értékpapír) átértékelése, amelyből a piaci érték meghatározható.

A készleteket nem értékelik át. Ha a kellékek elavultak, minőségük romlik stb., akkor azok tükröződnek a mérlegben, mínusz az anyagi javak értékének csökkenésére képzett tartalék. Az anyagi javak értékének csökkentésére szolgáló tartalék a szervezet pénzügyi eredményeinek terhére (azaz nem működési költségként kerül figyelembevételre) a mindenkori piaci érték és a tényleges érték különbözetének összegével alakul ki. a készletek bekerülési értéke, ha az utóbbi magasabb, mint az aktuális piaci érték.

A számviteli tárgy átértékelésének tilalma nem vonatkozik arra az esetre, amikor a tárgy tényleges bekerülési értékét hibásan, a számviteli előírások előírásait megsértve alakítják ki. Ebben az esetben a hibás becslést korrekciós bejegyzéssel kell korrigálni. Egy másik korrekciós helyzet a készletek kísérő dokumentumok nélküli átvétele (számlázatlan szállítások). Az ilyen készleteket a számviteli (feltételes) értékelés tartalmazza. Az elszámolási dokumentumok kézhezvétele után a leltár értékelése kiigazításra kerül.

A különböző számviteli objektumok értékelésének szabályait és jellemzőit a vonatkozó számviteli szabályzat (PBU) szabályozza:

PBU 2/94 "Tőkeépítésre vonatkozó megállapodások (szerződések) elszámolása";

PBU 3/2000 „Eszközök és források elszámolása, amelynek értéke devizában van kifejezve”;

PBU 5/01 „Készletek elszámolása”;

PBU 6/01 "Befektetett eszközök elszámolása";

PBU 14/2000 "Az immateriális javak elszámolása";

PBU 15/01 „Hitelek és hitelek elszámolása és azok kiszolgálásának költségei”;

PBU 17/02 ""Kutatási, fejlesztési és technológiai munka költségeinek elszámolása";

PBU 19/02 "Pénzügyi befektetések elszámolása".

Kérdések

Kötelező

Amikor ezt a számviteli lehetőséget tükrözi a számviteli politikában

Ezek a költségek szükségszerűen beleszámítanak a vásárolt áruk tényleges költségébe.

Az eladásra szánt áruk jutalékos átruházása esetén azok a számlán kerülnek rögzítésre:

45 "Áruk kiszállítva"

62 "Elszámolások vevőkkel és ügyfelekkel"

90 "Értékesítés"

Egy szervezet képes-e önállóan átértékelni az anyagokat az infláció miatt?

A tárgyi eszközök korszerűsítési és rekonstrukciós költségei leírásra kerülnek:

Az objektumok kezdeti költségének növelése

Általános üzleti költségekre

Általános termelési költségekre

A fő termelési költségekre

6. Mérleg. Aktív és passzív fiókok.

Térjünk vissza az 1. példához. Tegyük fel, hogy a „Folyószámla” számla kezdeti egyenlege 10 000 rubel. Azok. ez az összeg a szervezet folyószámláján volt, amelyet az alapítók alaptőkéjének befizetésével kaptak. A számlaforgalom „összegyűjthető” és vizuálisan bemutatható mérleg:

|

Jelölje be |

Egyensúly az elején |

Forradalmak |

Záróegyenleg |

|||

|

Terhelés |

Hitel |

Terheléssel |

Kölcsön által |

Terhelés |

Hitel |

|

Magyarázat: az „Jegyzett tőke” számlán (D 75 - K 80 bejegyzés, majd a részvények vagy részvények kifizetésekor D 75 - K 51) bejegyzés történik a szervezet bejegyzésekor az engedélyezett összegre. a Chartában tükröződő tőke. A példában feltételezzük, hogy az engedélyezett tőke 10 000 rubel. és teljes egészében kifizette.

A kettős könyvelés módszerének nyilvánvaló következményei: a terhelési egyenlegek (számlaegyenlegek) összege mindig, bármikor megegyezik a jóváírási egyenlegek összegével. Az összes számla teljes terhelési forgalma mindig megegyezik a számlák teljes jóváírási forgalmával.

Ezért, ha egyes számlák terhelési egyenleggel rendelkeznek, más számlákon szükségszerűen lesz jóváírási egyenleg. Meghívják azokat a számlákat, amelyeknek csak terhelési egyenlege lehet aktív. Példák aktív számlákra - fiókok , , , . Nyilván nem lehet több pénzt kivenni a pénztárgépből, mint amennyi benne van. Ugyanígy nem használhat fel több anyagot, mint amennyi a raktárban érkezett.

Meghívják azokat a számlákat, amelyeknek csak hitelegyenlege lehet passzív. A passzív számlák példái a számlák és. A számlák aktív és passzív osztályozásával ellenőrizhető a tranzakciók számviteli tükrözésének helyessége. Sok könyvelő program pirossal jelzi a passzív számlák terhelési egyenlegét vagy az aktív számlák jóváírását, ami a könyvelési hibákat jelzi.

Kérdés minősítő vizsgák tesztjéből. A megadott lehetőségek közül ki kell választani a helyes választ.

Minek kell megfelelnie az „Jegyzett tőke” számla egyenlegének:

A szervezet alapító okiratában rögzített tőke nagysága;

Az alapítók (résztvevők) által ténylegesen fizetett alapkezelő társaság mérete;

Az alapítók (résztvevők) befizetései a szervezet folyószámlájára (készpénz).

7. Bevételek és kiadások

A bevételek és kiadások fogalmát a PBU 9/99 „A szervezet bevétele” és a PBU 10/99 „A szervezet kiadásai” határozza meg.

Tehát a PBU 9/99 2. pontja szerint d A szervezet bevételét a gazdasági hasznok növekedéseként ismerik el az eszközök (készpénz, egyéb ingatlanok) átvétele és (vagy) a kötelezettségek visszafizetése következtében, ami a szervezet tőkéjének növekedéséhez vezet. Ugyanakkor úgy kell tekinteni, hogy a szervezet gazdasági hasznának növekedése akkor következik be, amikor a szervezet kifizetésben eszközt kapott, vagy nincs bizonytalanság az eszköz átvételével kapcsolatban. ÁFA összegű vevőktől kapott nyugták, előlegek vagy előlegek, betétek, biztosítékok, a tulajdonjog átruházásával nem összefüggő eszközök átvétele (például a megbízótól), valamint a nyújtott kölcsön visszafizetéséről a másik fél számára nem számolják el bevételként.

Költségek (a PBU 10/99 2. cikkelye) a gazdasági előnyök csökkenését az eszközök (készpénz, egyéb ingatlanok) elidegenítése és (vagy) kötelezettségek megjelenése eredményeként ismerik el, ami a szervezet tőkéjének csökkenéséhez vezet.

Bevételek és kiadások utaljanak arra a jelentési időszakra, amelyben azok került sor, függetlenül az ezekkel a tényekkel kapcsolatos pénzeszközök beérkezésének vagy kifizetésének tényleges időpontjától ( a gazdasági tevékenység tényezőinek átmeneti bizonyosságának feltételezése- a PBU 1/98 6. pontja). Ebben az esetben a bevételek és kiadások abban az időszakban jelentkeznek, amikor az elismerés feltételei teljesülnek (PBU 9/99 12. cikkely és 10/99 PBU 16. cikke). Ezen felismerési feltételek közül a legfontosabb az a bevételhez való jog - bevétel vagy kiadási kötelezettség keletkezése - megjelenése kiadásra, és nem a vagyon tényleges átvétele vagy elidegenítése.

A szervezet bevétele jellegétől, az átvétel feltételeitől és a szervezet tevékenységi területeitől függően a következőkre oszlik:

rendes tevékenységből származó bevétel és

egyéb bevételek (üzemi, nem működési és rendkívüli bevételek).

A bevételhez hasonlóan a szervezet kiadásai is fel vannak osztva

rendes tevékenységek költségeit és

egyéb kiadások (működési, nem működési és rendkívüli kiadások).

NAK NEK normál tevékenységekáltalában olyan tevékenységeket foglalnak magukban, amelyeket a szervezet folyamatosan végez, és amelyek mindegyike a teljes bevétel legalább 5%-át adja. A bevételek és kiadások szokásos tevékenységből származó bevételek (kiadások) besorolásához azonban egy szervezet más mutatót is használhat. A szokásos tevékenységekből származó bevétel ún bevételt.

A szokásos tevékenységből származó bevétel az „Értékesítési” számla jóváírásán szerepel a 90.1 „Bevétel” alszámlán. A szokásos tevékenység költségeit a költségszámlák jóváírásáról a számla terhére (90.2 „Értékesítési költség”) vagy a számla másik alszámlájának terhére írjuk le - a költségelszámolás beállításától függően.

A működési bevétel magában foglalja a nem eszközértékesítéshez kapcsolódó műveletekből származó bevételeket, például ingatlanok bérbeadásából származó bevételeket, nyújtott kölcsönök kamatait, valamint ingatlanértékesítési műveleteket, például értékpapírok, felesleges anyagok értékesítését, egyszeri áruértékesítés stb. .P. A szervezet vagy nem szisztematikusan végzi ezeket a műveleteket, vagy nem rendelkezik belőlük elegendő bevétellel ahhoz, hogy a működésből származó bevételt szokásos tevékenységből származó bevételnek tekintse.

A működési költségek figyelembe veszik a működési bevételek kivonásával kapcsolatos kiadásokat, valamint a kapott kölcsönök és hitelek kamatait.

A nem működési célú bevételek figyelembevétele a kapott bírságok, kötbérek, szerződési feltételek megsértése miatti kötbérek, térítésmentesen átvett vagyontárgyak, árfolyam-különbözetek, leírt tartozások stb. be is A nem működési költségek közé tartoznak a fizetett bírságok, kötbérek, szerződési feltételek megsértése miatti kötbérek, kapott veszteségtérítések, a követelések leírása, a negatív árfolyam-különbözetek stb. költségek.

A működési és nem működési bevételek (a PBU 9/99 szerinti egyéb bevételek) az „Egyéb bevételek és ráfordítások” számla jóváírásán szerepelnek a 91.1 „Egyéb bevételek” alszámlán. A működési és nem működési költségek a számla terheléseként kerülnek elszámolásra (91.2 „Egyéb kiadások”) alszámla.

A rendkívüli bevételek (kiadások) közé tartoznak a gazdasági tevékenység rendkívüli körülményei (természeti katasztrófa, tűzvész, baleset, államosítás stb.) következtében keletkező bevételek (kiadások). A rendkívüli bevételek közé tartozik: a biztosítási kártérítés, a helyreállításra és további felhasználásra alkalmatlan vagyontárgyak leírásából visszamaradt tárgyi eszközök költsége stb. A rendkívüli ráfordítások közé tartoznak a felsorolt rendkívüli körülmények miatt felmerült kiadások. A rendkívüli bevételek és ráfordítások az eredménykimutatásban kerülnek elszámolásra.

A PBU 9/99 és 10/99 kimondott normái meghatározzák a bevételek és ráfordítások elszámolásának és elszámolásának legáltalánosabb szabályait. E szabályok alól kivételek lehetségesek - a kis vállalkozás(SMP). Az Orosz Föderáció Pénzügyminisztériumának 1998. december 21-i 64n számú rendelete jóváhagyta a kisvállalkozások könyvelésének megszervezésére vonatkozó szabványos ajánlásokat. A Mintaajánlás 20. pontja értelmében a kisvállalkozások (SE) dönthetnek úgy a bevételek és kiadások elszámolása során, hogy nem tartják be a gazdasági tevékenység és a felhasználás tényeinek átmeneti bizonyosságának feltételezését. készpénz számviteli módszer. Ebben az esetben a termékek, munkák, szolgáltatások előállításával és értékesítésével kapcsolatos költségek (kiadások) csak a kifizetett tárgyi eszközök, szolgáltatások, kifizetett bérek, elhatárolt értékcsökkenés és egyéb fizetett költségek tekintetében jelennek meg a 20. „Fő termelés” fiókban. Az eladás ténye viszont csak a pénzeszközök átvételekor vagy a vevő tartozásának más módon történő visszafizetésekor jelenik meg a könyvelésben (csereszerződés, kölcsönös adósság beszámítása stb.).

Az 1995. június 14-i 88-FZ „A kisvállalkozások állami támogatásáról az Orosz Föderációban” szövetségi törvény 3. cikke szerint a kisvállalkozások olyan kereskedelmi szervezetek, amelyek alaptőkéjében az Orosz Föderáció áll. az Orosz Föderáció szervezetei, állami és vallási szervezetek (egyesületek), jótékonysági és egyéb alapok nem haladja meg a 25%-ot, egy vagy több olyan jogi személy tulajdonában lévő részesedés nem haladja meg a 25%-ot, amelyek nem kisvállalkozások, és amelyekben az átlagos létszám a beszámolási időszakban alkalmazottak nem lépik túl az alábbi határértékeket:

az iparban - 100 fő;

az építőiparban - 100 fő;

közlekedésben - 100 fő;

a mezőgazdaságban - 60 fő;

tudományos és műszaki területen - 60 fő;

a nagykereskedelemben - 50 fő;

a kiskereskedelemben és a fogyasztói szolgáltatásokban - 30 fő;

más iparágakban és más típusú tevékenységek végzésekor - 50 fő.

Kisvállalkozásnak minősül az a magánszemély is, aki vállalkozói tevékenységet folytat anélkül, hogy jogi személyt alakítana.

Kérdések tesztekből. A megadott lehetőségek közül ki kell választani a helyes választ.

A könyvelésre elfogadott bevétel:

Pénzben kifejezett összegben, amely megegyezik a készpénz és egyéb ingatlan átvételének összegével és (vagy) a követelések összegével

A kapott pénzeszközök összegében

A vevőállomány összegében.

A szervezet rendes tevékenységből bevételt nem tervez (a beszámolási évben és a következő időszakokban), a szokásos tevékenység részeként kötött üzleti megállapodások nincsenek. Melyik számla terhére kell leírni a tárgyévi igazgatási kiadásokat:

A PBU 9/99 szerinti bevételek nem kerülnek elismerésre a szervezet bevételeként:

Ideiglenes, térítés ellenében történő használatba adásból származó bevétel

Előlegek, előlegek

Áruértékesítésből származó bevétel.

A szokásos tevékenységből származó bevétel magában foglalja:

Anyagértékesítésből származó bevétel

Árfolyamkülönbségek

Az eszközök átértékelésének összegei

Termékek (áru) értékesítéséből származó bevétel.

Az üzleti szerződések feltételeinek megszegéséért kiszabott szankciók a beszámolási időszakban jelennek meg a könyvelésben, ha:

Szerződéses kötelezettségek megsértése történt;

A kötbér összegét a szervezet folyószámláján vagy pénztárában jóváírták;

Amikor a szankciók összegét az adós elismeri, vagy a bíróság behajtásra ítéli meg.

Joguk van-e a kisvállalkozásoknak ahhoz, hogy ne tartsák be a gazdasági tevékenység tényeinek ideiglenes bizonyosságát feltételező elvet:

Dont Have;

Nekik van, beleértve a az egyszerűsített számviteli rendszer alkalmazása mellőzése esetén;

Csak a bevételek és kiadások készpénzes elszámolása esetén érhetők el.

Tegyük fel, hogy nem volt nyitó egyenleg az alszámlákhoz (például januárban). Megkapjuk a számla januári mérlegét:

|

Jelölje be/ alszámla |

Egyensúly az elején |

Forradalmak |

Záróegyenleg |

|||

|

Terhelés |

Hitel |

Terheléssel |

Kölcsön által |

Terhelés |

Hitel |

|

|

Összesen 90 |

||||||

A szintetikus „Értékesítési” számla a jelentéskészítés időpontjában (hónap végén) nem rendelkezik egyenleggel.

A számla alszámláira bejegyzések készülnek halmozottan egy év alatt. A tárgyév végén az „Értékesítés” számlán nyitott valamennyi alszámla (kivéve a 90.9 „Értékesítési eredmény”) alszámlát a 90.9 „Értékesítési eredmény” alszámla belső bejegyzéseivel zárja. Azok. év végén a decemberi 90-es számla zárása után a következő tételek kerülnek rögzítésre: D 90,1 - K 90,9 - az év során rendes tevékenységből befolyt összes bevétel összegére, D 90,9 - K 90,2 - az önköltségre. az év során értékesített összes késztermék (áru), D 90,9 - K 90,3 - a vevők bevétele után a évre felhalmozott áfa teljes összegére stb.

Az év végén (és elején) a 90-es alszámla és a szintetikus számla egészének nincs egyenlege!

Az egyéb bevételek és kiadások (üzemi és nem működési) számlán történő elszámolása a számla elszámolásához hasonlóan történik. A bevételek és ráfordítások a 91.1 és a 91.2 alszámlákon jelennek meg halmozottan az év során. A szintetikus számla havonta „lezárásra kerül” a 91,9-es számla nyereségének (veszteségének) a számlára történő megterhelésével, és a hónap végén nincs egyenlege. Év végén az alszámlákat is „lezárják”.

A szervezet számláján felhalmozott nyereség (veszteség) levonva az elhatárolt nyereségadót (a bevalláson a jövedelemadó elhatárolása a D 99 - K 68 - nyereségadó könyvelésével jelenik meg) év végén lekerül a számlára. "Fedezetlen eredmény (fedetlen veszteség." Ez a könyvelés, amely egy új számviteli év kezdetét jelzi, és az ún. megújulás egyensúly.

Kérdések tesztekből. A megadott lehetőségek közül ki kell választani a helyes választ.

A cég a kiszállított termékekről számlát állít ki a vásárlónak. Rögzített könyvelési bejegyzések:

D 62 - K 91, D 91 - K 43, D 91 - K 68;

D 62 - K 90,1, D 90,1 - K 43, D 90,1 - K 68;

D 62 - K 90,1, D 90,2 - K 43, D 90,3 - K 68;

A csereszerződés szerint a termékek kiszállításra kerültek, a beérkezett anyagok tőkésítésre kerültek. Könyvelési bejegyzések készültek:

D 10 - K 43 (40); D 19 - K 68;

D 10 - K 90,1, D 19 - K 68, D 90,2 - K 43 (40);

D 10 - K 60, D 19 - K 60, D 62 - K 90,1, D 90,2 - K 43 (40), D 90,3 - K 68, D 60 - K 62, D 68 - K 19.

9. Számvitel és polgári jog. Szerződések

Bármely szervezet tevékenysége sokféle tranzakciót jelent más szervezetekkel (jogi személyekkel) és egyszerűen állampolgárokkal (magánszemélyekkel), akik polgári ügyletek résztvevőjeként járnak el. A polgári jogi szabályozás határozza meg a polgári jogi ügyletekben résztvevők jogállását, a tulajdonjogok és egyéb dologi jogok keletkezésének és gyakorlásának alapjait, valamint a szellemi tevékenység eredményeihez fűződő kizárólagos jogokat, valamint szabályozza a szerződéses és egyéb kötelezettségeket (Záradék). Az Orosz Föderáció Polgári Törvénykönyve 2. cikkének 1. §-a).

Mivel a szervezet mérlege figyelembe veszi a saját vagyonát, jogait és kötelezettségeit, a különböző típusú szerződések alapján fennálló tulajdonosi jogok átmenetének (keletkezésének) sajátosságait, a jogok engedményezési (engedményezési) eljárását, a kötelezettségek keletkezését és visszafizetését. elengedhetetlenek a számvitelhez. A szervezet és szerződő felei közötti elszámolási tranzakciók könyvelése a polgári jogi nyilvántartás a számvitel nyelvén.

A szerződés két- vagy többoldalú ügylet (Ptk. 154. §) . A szerződés akkor tekinthető megkötöttnek, ha a felek minden lényeges feltételben megegyeztek. Ugyanakkor azzal a lényegesek a következők:

A szerződés tárgyára vonatkozó feltételek,

Azok a feltételek, amelyeket a törvény vagy más jogi aktus az ilyen típusú szerződésekhez elengedhetetlennek vagy szükségesnek nevez,

Valamint mindazok a feltételek, amelyek tekintetében az egyik fél kérésére megállapodást kell kötni (Ptk. 432. cikk).

A megállapodás bármilyen formában megköthető, kivéve, ha törvény az ilyen típusú megállapodásokra külön formát ír elő. A Polgári Törvénykönyv 161. §-ának általános szabálya szerint az alábbi ügyleteket kell végrehajtani egyszerű írásos formában(kivéve a közjegyzői igazolást igénylő ügyleteket):

Jogi személyek egymás közötti és állampolgárokkal folytatott tranzakciói;

Polgárok közötti, a törvényben megállapított minimálbér legalább tízszeresét meghaladó összegű ügyletek, illetve törvényben meghatározott esetekben - az ügylet összegétől függetlenül.

Ez alól az általános szabály alól lehetnek kivételek. Például kiskereskedelmi adásvételi szerződés esetén a szóbeli forma elfogadható. Az ilyen megállapodást attól a pillanattól kell megfelelő formában megkötöttnek tekinteni, amikor az eladó készpénz- vagy adásvételi bizonylatot, vagy az áru kifizetését igazoló okmányt ad ki a vevőnek (a Polgári Törvénykönyv 493. cikke).

A legáltalánosabb esetben az ügylet írásbeli formájának elmulasztása megfosztja a feleket attól a jogtól, hogy vita esetén tanúvallomásra hivatkozzanak a bíróságon. Egyes esetekben az ügylet egyszerű írásos formájának be nem tartása Talánérvénytelenségét vonja maga után. Ezt a következményt azonban az ilyen típusú ügyletekre vonatkozóan közvetlenül a törvényben rögzíteni kell, vagy a felek megállapodásával kell megállapítani. A Polgári Törvénykönyv kötelezi az ingatlan adásvételi (Ptk. 550. §), az épületek és építmények bérletére (Ptk. 651. §), a bankbetéti szerződések (Ptk. 836. §) egyszerű írásbeli formában történő megkötésére. törvénykönyv) és kölcsönszerződés (Ptk. 820. §), biztosítási szerződés (Ptk. 940. §) stb.

A megállapodás úgy jön létre, hogy a másik félnek ajánlatot (ajánlatot) küld a megállapodás megkötésére, és ezt a másik fél elfogadja (ajánlat elfogadása). Ugyanakkor a Ptk. 438. §-ának általános szabálya szerint az ajánlat elfogadását (elfogadását) egyebek mellett akkor ismerik el, ha az ajánlatot átvevő személy a szerződésben meghatározott feltételek teljesítése érdekében tett intézkedések (áru szállítása, szolgáltatásnyújtás, munkavégzés, megfelelő összeg kifizetése stb.).

Írásbeli megállapodás köthető

Által egy dokumentum elkészítése, a felek által aláírt, valamint

Által dokumentumok cseréje postai, távirati, távirati, telefonos, elektronikus vagy egyéb kommunikáció útján, amely lehetővé teszi annak megbízható megállapítását, hogy az irat a szerződő féltől származik (a Polgári Törvénykönyv 434. cikke).

Így a „Megállapodás” elnevezésű dokumentum elkészítése csak az egyik lehetséges lehetőség az írásbeli megállapodás megkötésére. Szállítói számla faxon történő átvétele, majd a kapott számla kifizetése szintén írásbeli megállapodás.

A Polgári Törvénykönyv (421. cikk) rögzíti a szerződési szabadság elvét. A feleknek joguk van olyan megállapodásokat kötni (vagy elzárkózni), amelyekről törvény vagy más jogi aktus rendelkezik, és amelyekről nem rendelkezik. A feleknek teljes joguk van elemeket tartalmazó vegyes megállapodásokat kötni törvényben vagy más jogi aktusban előírt különféle típusú (típusú) szerződések. Egyes szerződéstípusok esetében a szerződési szabadság elvét korlátozza a Ptk. 422. §-ának azon követelménye, hogy a megállapodásnak meg kell felelnie a törvényben és egyéb jogszabályokban megállapított, a felekre kötelező szabályoknak ( imperatív normák), hatályban volt a megkötésekor.

Minden más esetben a megállapodás feltételeit a felek belátása szerint alakítják ki. Ezen túlmenően, amikor a jogszabályokban a szerződés feltételeit egy norma szabályozza, amelyet akkor kell alkalmazni, ha a felek megállapodása másként nem rendelkezik ( diszpozitív norma), a felek megállapodással annak alkalmazását kizárhatják, vagy más feltétel alkalmazásáról megállapodást köthetnek. Ilyen megállapodás hiányában a szerződés feltételeit diszpozitív norma határozza meg. Ha a szerződés valamely feltételét nem a felek vagy diszpozitív norma határozza meg, akkor a megfelelő feltételeket a felek kapcsolataira vonatkozó üzleti szokások határozzák meg. A szerződés megkötésekor tehát elsősorban az abban foglalt feltételekből kell kiindulni. Ha valamilyen feltétel hiányzik a szerződésből, akkor az erre a típusú szerződésre vonatkozó jogszabályban rögzített általános szabályt kell alkalmazni. Ha nincs általános szabály, akkor üzleti szokásokat kell alkalmazni (Ptk. 5. cikk).

A diszpozitív norma példájaként megemlítjük az Art. 3. pontját. 423 Ptk. Így főszabályként szerződést feltételeznek kompenzálva, hacsak jogszabályból, egyéb jogi aktusokból, a megállapodás tartalmából vagy lényegéből eltérően nem következik.

A fentiekből a következő következtetések vonhatók le. Egyrészt a szerződéskötéskor figyelemmel kell kísérni az adott szerződésre vonatkozó kötelező (lényeges) feltételek meglétét. Így például egy részletfizetési feltételekkel kötött adásvételi (szállítási) szerződésben (Ptk. 489. §) a lényeges feltételek az áru ára, valamint a fizetés módja, feltételei és összege. . A lízing- vagy kölcsönszerződésnek olyan adatokat kell tartalmaznia, amelyek lehetővé teszik az átruházandó ingatlan, stb. Másodszor, emlékezni kell arra, hogy egyes megállapodások állami nyilvántartásba vételt igényelnek (például épületek és építmények bérlete több mint egy évre, ingatlanvagyonkezelés stb.). Harmadszor, a szerződéskötéskor azt javasoljuk, hogy ne próbáljon kitalálni valamit saját maga, hanem használja a jól ismert szabványos szerződési formákat a szükséges típusból. Negyedszer, ha megállapodást ajánlanak Önnek, alaposan tanulmányozza át a másik fél által javasolt lehetőséget, és derítse ki az összes félreértést és zavaró (esetleg szándékosan) megfogalmazást.

Ezenkívül ismernie kell a szerződés értelmezésének feltételeit (a Polgári Törvénykönyv 431. cikke). A bíróság a szerződés feltételeinek értelmezésekor figyelembe veszi a benne foglalt szavak és kifejezések szó szerinti jelentését. Egy szerződési feltétel szó szerinti jelentését, ha nem világos, más feltételekkel és a szerződés egészének jelentésével összevetve állapítják meg. Ha a szó szerinti olvasat nem teszi lehetővé a szerződés tartalmának meghatározását, akkor a szerződés céljának figyelembevételével meg kell állapítani a felek tényleges közös akaratát. Ebben az esetben minden lényeges körülményt figyelembe vesznek, ideértve a szerződéskötést megelőző tárgyalásokat és levelezést, a felek kölcsönös kapcsolataiban kialakult gyakorlatot, az üzleti szokásokat és a felek későbbi magatartását.

És végül röviden tekintsük át a tulajdonjog átruházásának alapvető szabályait. Az Art. általános szabálya szerint. 223 Az Orosz Föderáció Polgári Törvénykönyve, a dolog szerzõdõjének tulajdonjoga az átruházás pillanatától keletkezik, ha jogszabály vagy szerződés másként nem rendelkezik. Ugyanakkor az Art. 224 Ptk., p A kézbesítés a tárgy átadása a megszerzőnek, valamint a fuvarozónak történő átadása a megszerzőnek történő kiszállítás céljából, vagy a kommunikációs szervezethez történő eljuttatása az elidegenített dolgok átadási kötelezettség nélkül történő továbbítása céljából. A dolog attól a pillanattól tekintendő a megszerzőhöz átadottnak, amikor az ténylegesen a megszerző vagy az általa megjelölt személy birtokába kerül. A dolog átruházása egyenértékű a fuvarlevél vagy más tulajdoni okirat rá történő átruházásával.

Azokban az esetekben, amikor az ingatlan elidegenítése állami nyilvántartásba vételhez kötött, a megszerző tulajdonosi jogai a bejegyzés pillanatától keletkeznek, hacsak törvény másként nem rendelkezik. Csereszerződés alapján pedig, ha jogszabály vagy a csereszerződés másként nem rendelkezik, a kicserélt áru tulajdonjoga a csereszerződés alapján vevőként eljáró felekre száll át, egyidejűleg az érintett áru átruházási kötelezettségének mindkét fél általi teljesítését követően. Az Orosz Föderáció Polgári Törvénykönyvének 570. cikke).

Kérdések tesztekből. A megadott lehetőségek közül ki kell választani a helyes választ.

A kölcsönszerződés megkötése:

Orális formában;

Írásban;

Írásos (közjegyzői) formában.

Hogyan ismerhető el az a válasz, amely az ajánlatban javasoltaktól eltérő feltételek mellett történő megállapodás megkötésére utal?

Az elfogadás megtagadása és egyidejűleg új ajánlat;

Csak az elfogadás megtagadása esetén;

Csak új ajánlattal.

Milyen jogokat fosztanak meg a felek az ügylet egyszerű írásos formájának be nem tartása miatt?

A kereset benyújtásának joga a bíróságon;

Joga vita esetén tanúvallomásra hivatkozni az ügylet és annak feltételei megerősítése érdekében;

Írásbeli és egyéb bizonyítékok benyújtásának joga.

A szerződés alapvető feltételei a következők:

törvényben vagy más jogi aktusban közvetlenül megnevezve, mint egy adott típusú szerződéshez elengedhetetlen;

Amelyek megváltoztatják, kiegészítik a szokásos feltételeket és csak akkor nyernek jogerőt, ha a szerződés szövegében szerepelnek;

diszpozitív normák alapján állapítják meg, hacsak a felek beleegyezésével másként nem állapítanak meg;

A szervezet barter megállapodást kötött. A szerződés nem tartalmaz feltételt az áru tulajdonjogának átruházására. A szervezet először szállította ki áruit. Tükrözze ezt az üzleti tranzakciót az áruszállításhoz a könyvelési számlákon:

D 90,2 - K 41;

D 45 - K 41.

10. Számvitel és polgári jog. Példák

Az Orosz Föderáció Polgári Törvénykönyvének 454. cikke szerint az adásvételi szerződés értelmében az egyik fél (eladó) vállalja, hogy a dolgot (terméket) a másik fél (vevő) tulajdonába adja, a vevő pedig vállalja, hogy ezt elfogadja. terméket, és fizessen érte bizonyos összeget (árat). Ezenkívül a Polgári Törvénykönyv 458. cikkének (2) bekezdésével összhangban, in Abban az esetben, ha az eladó kötelezettsége, hogy az árut a telephelyén átadja a vevőnek, nem az adásvételi szerződésből ered, az eladónak az árunak a vevőnek történő átadására vonatkozó kötelezettsége az átadás időpontjában teljesítettnek minősül. árut a fuvarozónak vagy kommunikációs szervezetnek a vevőhöz történő szállításhoz. Az átruházással egyidejűleg az áru elvesztésével vagy sérülésével kapcsolatos kockázatok a vevőre szállnak át (Ptk. 459. cikk).

Így ha az adásvételi szerződés nem tartalmazza az eladó áruszállítási kötelezettségét, az áru értékesítésére vonatkozó ügyleteket az áru fuvarozónak történő átadása (például a számla kelte) szerint kell rögzíteni. :

Könyvelés az eladóval:

D 62 - K 90.1 - az áruk (termékek) szerződéses áron kerülnek értékesítésre, az eladónak tartozása van az áruért (D 62).

D 90,2 - K 41 (43) - az eladott áruk (termékek) bekerülési értéke leírásra kerül.

Vevő fiókja:

D 41 (10, 01 - az átvett eszközöktől függően) - D 60 - átvett áruk;

Tételezzük fel, hogy a szerződés szerint a szállított áru tulajdonjoga csak a teljes kifizetés után száll át a vevőre (Ptk. 491. cikk). A fizetésig az áru az eladó tulajdonában marad, így a szállítás nem kapcsolódik az eladáshoz:

Könyvelés az eladóval a kiszállítás időpontjában:

D 45 „Áruk szállítva” - D 41 (43) - szállított áruk (termékek);

D 90.3 - K 68-ÁFA - ÁFA elhatárolásra kerül az eladások után (2006 óta az áfa a következő időpontok közül legkorábban kerül felszámításra: vagy a szállítás napjáig, vagy a fizetés időpontjáig - az adótörvénykönyv 167. cikkének 1. pontja ).

Fizetés után:

D 51 - K 62 - fizetés az átvett árukért

D 62 - K 90.1 - az áruk értékesítése megjelenik (tulajdonjog átruházása)

D 90,2 - K 45 - az eladott áruk leírása

Könyvelés a vevővel a kiszállítás időpontjában:

D 002 - az árut a szerződéses áron veszik megőrzésre. A számla egy mérlegen kívüli számla „Megőrzésre átvett készletek és anyagok”. A 129-FZ törvény 8. cikkének (2) bekezdése szerint egy szervezet tulajdonát képező vagyont a szervezet tulajdonában lévő egyéb jogi személyek vagyonától elkülönítve kell elszámolni. A kettős könyvelés nem használható mérlegen kívüli számlákra történő könyveléskor. A feladás az átvett áru költségének összegére kerül rögzítésre;

Fizetés után:

D 60 - K 51 - a kapott áruk ellenértékét átutalják;

D 01 (10, 41 - az átvett eszközöktől függően) - D 60 - áru átvétel

D 19 - K 60 - az eladó által a számlán feltüntetett ÁFA;

D 68-ÁFA - K 19 - Az átvett áru áfája jóváírásra kerül.

Tegyük fel továbbá, hogy az árut közvetítőn (bizományoson) keresztül értékesítik. Bizományi szerződés alapján az egyik fél (a bizományos) a másik fél (megbízó) nevében díjazás ellenében vállalja, hogy saját nevében, de a megbízó költségére egy vagy több ügyletet bonyolít le. Ugyanakkor a bizományos által harmadik személlyel kötött ügylet során a bizományos jogokat szerez és köteles akkor is, ha a megbízót az ügyletben megnevezték, vagy a harmadik személlyel a megbízás teljesítése érdekében közvetlen kapcsolatba került. ügylet (Ptk. 990. cikk). A megbízó által a bizományosnak szállított áruk tulajdonjoga nem száll át a bizományosra (Ptk. 996. §).

Könyvelés a megbízóval a szállítás napján:

D 45 „Áruk szállítva” - D 41 (43) - szállított áruk (termékek); Ebben az esetben az ÁFA nem kerül felszámításra, mert az árut még nem szállították ki a vevőnek.

Az áru bizományos általi értékesítésének napján:

D 76,5 (bizományos) - K 90,1 - a bizományos árut (terméket) a szerződéses áron értékesített;

D 90.2 - K 45 - az eladott áruk (termékek) bekerülési értéke leírásra kerül.

D 90,3 - K 68-ÁFA - ÁFA kerül felszámításra az eladások után.

D 44 - K 76,5 - a bizományossal szemben fennálló tartozást tükrözi a díjazás összegére;

D 19 - K 76,5 - A bizományos számláján kiosztott áfa

D 68-ÁFA - K 19 - A bizományosi szolgáltatások áfája jóváírásra kerül;

Könyvelés bizományossal a szállítás napján:

D 004 - eladó árut kaptunk a feladótól. A számla a „Jutalékra átvett áru” mérlegen kívüli számla. A feladás az áru önköltségének összegére kerül rögzítésre;

Az áru eladásának napján:

K 004 - az eladásra átadott árut kiszállították;

D 62 - K 76,5 - tükrözi a vevő követeléseit és számláit a megbízó felé az eladott árukért;

D 76,5 - K 90,1 - az áruk értékesítésére vonatkozó szolgáltatások értékesítését tükrözi;

D 90,3 - K 68-ÁFA - A szolgáltatások értékesítése után ÁFA kerül felszámításra.

Kérdések tesztekből. A megadott lehetőségek közül ki kell választani a helyes választ.

Amikor az árut bizományosnak szállítja, a megbízó könyvelési bejegyzéseket végez:

D 62 - K 90, D 90 - K 41, D 90 - K 68

D 45 - K 41, D 62 - K 90, D 90 - K 41, D 90 - K 68

11. A termelés folyó kiadásainak osztályozása és elszámolása

Kiadás a termékek (munkálatok, szolgáltatások) előállításához és értékesítéséhez felhasznált erőforrások értékelése, a gyártási és értékesítési költségek összege. A gyártási költség a folyamat során kerül meghatározásra számítás(számítások, becslések).

Költségszámítás és elemzés céljából különféle költségosztályozásokat használnak.

A költségek elszámolására és a költségekbe való beleszámítására vonatkozó eljárás szerint a következők vannak: közvetlen és közvetett költségek. A közvetlen költségek egy adott termék előállításához közvetlenül kapcsolódó költségek, például anyagköltségek (beleértve az üzemanyagot, a termelési berendezésekhez szükséges energiát), a termelésben dolgozók bére és társadalombiztosítási hozzájárulása, az ilyen típusú termékek előállításához használt gyártóberendezések értékcsökkenése. A közvetett költségek minden terméktípusra vonatkoznak, és magukban foglalják például a fűtési, világítási, karbantartási és javítási, termelésirányítási és termékértékesítési költségeket.

A költségek közvetlen és közvetett csoportosítása az analitikus költségelszámolás helyes felépítéséhez szükséges többféle termék gyártása során, vagy a költségek rendelésenkénti elszámolása esetén. A közvetlen költségek minden terméktípus előállítási költségét képezik. A teljes költség kialakításához a közvetett költségeket terméktípusonként (megrendelésenként) gazdaságilag megalapozott elosztási módszerekkel kalkulálva osztjuk fel.

A gyártástechnológiával kapcsolatban a költségek osztályozhatók fő és számlák. A fő költségek a technológiai folyamat költségei. Az általános költségek magukban foglalják a termelés fenntartási és kezelési költségeit.

A termelési volumennel való kapcsolatuk alapján és elemzési célból a költségeket (kiadásokat) a következőkre osztjuk állandók és változók. A fix (feltételesen fix) költségek olyan költségek, amelyek nem függenek a termelés mennyiségétől. A változó költségek teljes összegét pedig a termelési volumen szorzata határozza meg az egységnyi kibocsátásra jutó fajlagos költségek értékével, azaz. lineárisan függ a termelés mennyiségétől. Ezt az osztályozást használják az elemzésben.

A kiadások rögzítésére két számlacsoportot használnak - a számítási számlákat és a beszedési és elosztási számlákat.

Számlák a költségek elszámolására és az előállítási költség kiszámítására használják a jelentési időszakban. Ez a csoport a „Fő termelés”, a 23 „Kiegészítő termelés”, a 29 „Szolgáltató termelés és létesítmények”, a 28 „A termelés hibái” számlákból áll.

4) az eladatlan áruk egyenlegéhez kapcsolódó szállítási költségek összegét az átlagos százalék és a hónap végi áruegyenleg költségének szorzataként kell meghatározni.

Az így keletkező elszámolási számla egyenlegét a hónap végén a mérleg a 213. „Folyamatban lévő munkák” sorában mutatja.

Kérdések tesztekből. A megadott lehetőségek közül ki kell választani a helyes választ.

A kereskedelmi szervezetek az árubeszerzés és a központi raktárakba szállítás költségeit az értékesítési költségek részeként veszik figyelembe:

Kötelező;

Amikor ezt a lehetőséget tükrözi a számviteli politikában;

Az ilyen költségek szükségszerűen szerepelnek a vásárolt áruk tényleges költségében.

13. Szabványos huzalozás. Készpénzforgalom

A számviteli számlák forgalmát az alábbi egyszerű diagramon lehet vizuálisan ábrázolni:

Ez a diagram a gyakori, tipikus huzalozást mutatja. A nyíl a számla terhelését jelzi. Azok. A szállítókkal való elszámolások a következő bejegyzésekben jelennek meg:

D 10 - K 60 - anyagok (alapanyag, készlet) érkeztek a szállítótól, tartozás keletkezett a szállítóval szemben. Az átvett anyagköltség az elsődleges bizonylatok (számlák) szerint kerül feltüntetésre általános forgalmi adó (ÁFA) nélkül. Amennyiben a vásárolt anyagokat áfa-köteles tevékenységre használják fel, az átvett anyagok bekerülési értéke az ÁFA-val együtt jelenik meg.

D 20 - K 60 - termelési jellegű munkát és szolgáltatást szállítótól kapott. A munkák (szolgáltatások) értékelése a szerződések és a munkákra és szolgáltatásokra vonatkozó átvételi okiratok alapján történik.

D 26 - K 60 - a szállítótól kapott általános üzleti munka és szolgáltatások.

D 41 - K 60 - a szállítótól kapott áruk (anyagi eszközök későbbi továbbértékesítéshez).

D 44 - K 60 - áruértékesítéssel kapcsolatos munkát és szolgáltatást szállítótól kapott.

Stb. Az ügyfelekkel való elszámolásokat fentebb tárgyaltuk. Feladások D 90,3 - K 68-ÁFA - értékesítés után ÁFA kerül felszámításra, D 68-ÁFA - K 51 - bevallás szerint az ÁFA költségvetésbe utalva.

Kérdések tesztekből. A megadott lehetőségek közül ki kell választani a helyes választ.

A decemberi záró forgalommal a tárgyévi veszteség összege leírásra került. A tranzakció a számviteli számlákon jelenik meg:

D 84 - K 91;

D 84 - K 99:

D 99 - K 84.

14. Jelentés. Egyensúly

A mérleg a számviteli (pénzügyi) beszámolás egyik formája. A mérleg egy táblázat, amely két részből áll - a bal (eszköz) és a jobb (forrás) részből. A mérleg eszközei a szervezet termelési folyamatban felhasznált vagyonát, a kötelezettségek pedig ezen vagyon keletkezésének forrásait mutatják. Az eszköz teljes összege megegyezik a kötelezettség teljes összegével. Ennek az összegnek az értékét ún mérleg pénzneme.

Mérleg létrehozásához a számlaegyenlegeket át kell vinni a mérlegből a táblázatba. Az egyenlegek átvitele bizonyos szabályok szerint történik, ezért a számviteli elmélet a „mérleg általánosításáról” beszél.

A mérleg általánosítása feltételezi:

A tárgyak tükrözésének kettős jellege - mind a tulajdonság összetétele, mind a származási források szempontjából;

Az információ megjelenítésének szintetikus, általánosított jellege, mint általánosított adatok integrált rendszere;