ضريبة القيمة المضافة هي ضريبة غير مباشرة. يتم الحساب من قبل البائع عند بيع البضائع (العمل والخدمات وحقوق الملكية) للمشتري.

يقدم البائع، بالإضافة إلى سعر البضاعة المباعة (الأعمال والخدمات وحقوق الملكية)، للدفع للمشتري مبلغ ضريبة القيمة المضافة المحسوبة بمعدل الضريبة المحدد. يتم احتساب مبلغ ضريبة القيمة المضافة التي يدفعها البائع دافع الضرائب للموازنة على أنه الفرق بين مبلغ الضريبة المحسوبة من قبله عند بيع البضائع (العمل والخدمات وحقوق الملكية) للمشترين، ومبلغ الضريبة المقدمة لهذا دافع الضرائب عندما قام بشراء سلع (عمل، خدمات، حقوق ملكية. حقوق) مستخدمة في المعاملات الخاضعة لضريبة القيمة المضافة. ضريبة القيمة المضافة هي ضريبة اتحادية.

يتم التعرف على الأشخاص التالين كدافعي ضريبة القيمة المضافة:

المنظمات (بما في ذلك المنظمات غير الربحية)

رجال الأعمال

تقليديا، يمكن تقسيم جميع دافعي ضريبة القيمة المضافة إلى مجموعتين:

أولئك. ضريبة القيمة المضافة المدفوعة على بيع البضائع (العمل والخدمات) على أراضي الاتحاد الروسي

أولئك. ضريبة القيمة المضافة المدفوعة عند استيراد البضائع إلى أراضي الاتحاد الروسي

يمكن للمنظمات ورجال الأعمال الذين لم يتجاوز إجمالي إيراداتهم من بيع البضائع (الأعمال والخدمات) خلال الأشهر التقويمية الثلاثة المتتالية السابقة إجمالي 2 مليون روبل تقديم إخطار والحصول على إعفاء من واجبات دافع ضريبة القيمة المضافة لمدة عام ( المادة 145 من قانون الضرائب للاتحاد الروسي).

لا يُطلب من المنظمات ورجال الأعمال دفع ضريبة على معاملات المبيعات (باستثناء حالات استيراد البضائع إلى أراضي روسيا):استثناء! يتعين على الأشخاص المدرجين في القائمة دفع ضريبة القيمة المضافة إذا قاموا بإصدار فاتورة للمشتري بمبلغ ضريبة القيمة المضافة المخصص.

أهداف الضرائب هي:بشكل عام، يتم احتساب الضريبة على أساس تكلفة البضائع (العمل، الخدمات) المباعة وحقوق الملكية.

احتساب ضريبة القيمة المضافة

عند التنفيذ

=

ضريبة

قاعدة* مُنَاقَصَة

ضريبة القيمة المضافة

ضريبة القيمة المضافة

بسبب = ضريبة القيمة المضافة

عد

عند التنفيذ

-

"مدخل"

ضريبة القيمة المضافة،

قبلت

للخصم

+

رمم

ضريبة القيمة المضافة

كقاعدة عامة، يتم تحديد الوعاء الضريبي في التاريخين الأسبق:

في يوم الدفع، الدفع الجزئي على حساب عمليات تسليم البضائع القادمة (أداء العمل، تقديم الخدمات)

في يوم الشحن (النقل) للبضائع (الأشغال والخدمات)

سارية المفعول حاليا 3 رهاناتضريبة القيمة المضافة (المادة 164 من قانون الضرائب في الاتحاد الروسي).

| 0% | يتم تطبيق ضريبة القيمة المضافة بنسبة 0٪ على بيع البضائع المصدرة بموجب إجراءات التصدير الجمركية، وكذلك البضائع الخاضعة للإجراءات الجمركية لمنطقة جمركية حرة، وخدمات النقل الدولي وبعض العمليات الأخرى (البند 1 من المادة 164 من القانون الأساسي). قانون الضرائب في الاتحاد الروسي). |

| 10% | يتم تطبيق الضريبة بنسبة 10% على حالات بيع المنتجات الغذائية، وسلع الأطفال، والدوريات ومنتجات الكتب، والسلع الطبية. (انظر القائمة التي وافقت عليها حكومة الاتحاد الروسي) مرسوم حكومة الاتحاد الروسي بتاريخ 31 ديسمبر 2004 رقم 908؛ مرسوم حكومة الاتحاد الروسي بتاريخ 15 سبتمبر 2004 رقم 688؛ مرسوم حكومة الاتحاد الروسي بتاريخ 23 يناير 2003 رقم 41 |

| 20% | يتم تطبيق معدل ضريبة القيمة المضافة بنسبة 20٪ في جميع الحالات الأخرى (البند 3 من المادة 164 من قانون الضرائب في الاتحاد الروسي). يتم تحديد مبلغ ضريبة القيمة المضافة كمنتج للقاعدة الضريبية ومعدل الضريبة |

عند استلام الدفعة المقدمة (السلف) (البند 4 من المادة 164 من قانون الضرائب للاتحاد الروسي) وفي الحالات التي يتم فيها تحديد القاعدة الضريبية بطريقة خاصة (البنود 3، 4، 5.1 من المادة 154، البنود 2-4 تنطبق أيضًا المادة 155 من قانون الضرائب في الاتحاد الروسي). معدلات التسوية هي 10/110 و 20/120.

مثال:تم بيع الحبوب بمبلغ 110 روبل (بما في ذلك ضريبة القيمة المضافة 10 روبل).

تم بيع المواد بمبلغ 120 روبل (بما في ذلك ضريبة القيمة المضافة 20 روبل).

يعد بيع أسهم شركة أخرى بمبلغ 200 روبل (باستثناء ضريبة القيمة المضافة) معاملة تفضيلية.

ضريبة

القاعدة (200 روبل)=

100 روبل

بالحبوب+

100 روبل

على أساس المواد

قيمة الضريبة

تحسب في

تطبيق

(30 روبل)=

10 روبل

بالحبوب+

20 روبل

على أساس المواد

تخضع مبالغ الضريبة المقدمة لدافع الضريبة عند شراء السلع (العمل، الخدمات) للاستقطاعات. (المادة 171 من قانون الضرائب في الاتحاد الروسي)

مبالغ ضريبة القيمة المضافة التي تخضع للخصم هي:

لا يمكن خصم ضريبة القيمة المضافة "المدخلات" إلا بعد قبول البضائع (العمل والخدمات) للمحاسبة ووجود المستندات الأولية المقابلة والفاتورة.

لتطبيق الخصومات يجب أن يكون لديك:

في بعض الحالات، بدلا من الفواتير، يتم استخدام مستندات أخرى تؤكد دفع الضرائب.

مثال:عند شراء مواد البناء بمبلغ 120 روبل (بما في ذلك ضريبة القيمة المضافة 20 روبل)، وخدمات النقل بمبلغ 59 روبل (بما في ذلك ضريبة القيمة المضافة 9 روبل)، والخدمات الطبية (عملية تفضيلية) بمبلغ 30 روبل باستثناء ضريبة القيمة المضافة، سيكون المبلغ القابل للخصم من ضريبة القيمة المضافة : 20 روبل + 9 روبل = 29 روبل.

البضائع المباعة بقيمة 120 روبل (بما في ذلك 20 روبل ضريبة القيمة المضافة).

البضائع المشتراة بقيمة 360 روبل (بما في ذلك 60 روبل ضريبة القيمة المضافة).

المبلغ المراد سداده هو 40 روبل (60 - 20 = 40).

في هذه الحالة، قد تحتاج إلى تقديم مستندات للتدقيق المكتبي.

3 اشهر

عادةً ما يتم استرداد ضريبة القيمة المضافة بعد الانتهاء من التدقيق المكتبي الذي يستمر لمدة 3 أشهر.

يمكن تعويض المبلغ الذي سيتم سداده مقابل الديون (المتأخرات والعقوبات والغرامات) على الضرائب الفيدرالية، أو مقاصته مقابل الدفعات القادمة، أو إعادته إلى الحساب الجاري.

يمكن استرداد ضريبة القيمة المضافة إما بعد الانتهاء من التدقيق المكتبي (البند 2 من المادة 176 من قانون الضرائب للاتحاد الروسي) أو في حالة تطبيق إجراءات طلب استرداد ضريبة القيمة المضافة (البند 8 من المادة 176.1 من قانون الضرائب للاتحاد الروسي) قانون الضرائب للاتحاد الروسي)، قبل الانتهاء من التدقيق المكتبي.

بعد إجراء التدقيق المكتبي لإقرار ضريبة القيمة المضافة، يقدم دافع الضرائب طلب استرداد إلى هيئة التفتيش ويتم إصدار استرداد ضريبة القيمة المضافة له.

استثناء! دافعي الضرائب الذين دفعوا أكثر من 7 مليارات روبل على مدى السنوات الثلاث الماضية. لا يجوز تقديم الضرائب عن طريق ضمان بنكي (البند 1، البند 2، المادة 176.1 من قانون الضرائب في الاتحاد الروسي).

بالنسبة للأصول الثابتة، يتم استعادة ضريبة القيمة المضافة في الجزء المتعلق بالقيمة المتبقية للأصول الثابتة (دون مراعاة عمليات إعادة التقييم). وبالنسبة للعقارات - 1/10 من مبلغ الضريبة المقبولة للخصم، بالحصة المحسوبة على أساس قواعد الفن. 171.1 من قانون الضرائب للاتحاد الروسي، سنويًا في الربع الأخير من كل عام، لمدة 10 سنوات.

إذا تم استهلاك الأصل الثابت بالكامل أو تم استخدامه من قبل دافعي الضرائب لأكثر من 15 عامًا، فلا يجوز استعادة ضريبة القيمة المضافة.

يتم تقديم إقرار ضريبة القيمة المضافة من قبل دافعي الضرائب (وكيل الضرائب) إلى السلطات الضريبية في مكان التسجيل كدافع ضريبة القيمة المضافة في موعد لا يتجاوز اليوم الخامس والعشرين من الشهر التالي للفترة الضريبية المنتهية. ليست هناك حاجة لإعداد وتقديم إعلانات لموقع الوحدات المنفصلة. يذهب كامل مبلغ الضريبة إلى الميزانية الفيدرالية.

على سبيل المثال، بالنسبة للربع الأول من عام 2015، يجب تقديم إقرار ضريبة القيمة المضافة بحلول 25 أبريل 2015.

يتم فرض غرامة على عدم تقديم الإقرار (المادة 119 من قانون الضرائب في الاتحاد الروسي).

اعتباراً من الفترة الضريبية للربع الأول من عام 2014، يتم تقديم الإقرار الضريبي لضريبة القيمة المضافة إلكترونياً.

اعتبارًا من 1 كانون الثاني (يناير) 2015، لا يعتبر إقرار ضريبة القيمة المضافة، الذي يجب تقديمه إلكترونيًا ولكن تقديمه على الورق، مقدمًا (البند 5 من المادة 174 من قانون الضرائب للاتحاد الروسي).

انتباه! إذا فشل دافع الضرائب في تقديم الإقرار الضريبي إلى مصلحة الضرائب في غضون 10 أيام بعد انتهاء الفترة المحددة، يجوز تعليق المعاملات على الحسابات (البند 3 من المادة 76 من قانون الضرائب للاتحاد الروسي).

نموذج إقرار ضريبة القيمة المضافة إجراءات ملء الإقراريتم ملء الإعلان بالروبل بدون كوبيل. يتم تقريب المؤشرات بالكوبيل إلى أقرب روبل (إذا كان أكثر من 50 كوبيل) أو يتم التخلص منها (إذا كانت أقل من 50 كوبيل).

يتم تقديم صفحة العنوان والقسم 1 من الإقرار من قبل جميع دافعي الضرائب. تنطبق هذه المتطلبات أيضًا على دافعي الضرائب الذين تكون قاعدتهم الضريبية صفرًا في نهاية الربع.

الأقسام 2 - 12 ، وكذلك ملاحق الإعلان، يتم تضمينها في الإعلان فقط عندما يقوم دافعو الضرائب بتنفيذ العمليات ذات الصلة.

الأقسام 4-6 يتم ملؤها في حالة القيام بالأنشطة الخاضعة للضريبة بمعدل ضريبة القيمة المضافة بنسبة 0 بالمائة.

الأقسام 10-11 يتم ملؤها في حالة إصدار و (أو) استلام الفواتير عند القيام بأنشطة تجارية لصالح شخص آخر على أساس اتفاقيات العمولة أو اتفاقيات الوكالة أو على أساس اتفاقيات النقل السريع، وكذلك عند أداء وظائف مطور.

الفصل 12 لا يكتمل الإقرار إلا إذا تم إصدار فاتورة للمشتري بتخصيص مبلغ الضريبة من قبل الأشخاص التاليين:

إعلان الربع الأول من عام 2015

240 روبل مستحقة.

انت تحتاج للدفع:

حتى 25 أبريل– 80 روبل

حتى 25 مايو– 80 روبل

حتى 25 يونيو– 80 روبل.

استثناء! الأشخاص الذين ليسوا دافعي ضريبة القيمة المضافة، ولكنهم أصدروا فواتير بمبلغ ضريبة القيمة المضافة المخصص، يدفعون مبلغ الضريبة بالكامل قبل يوم 25 من الشهربعد انتهاء الفترة الضريبية.

رادنيفا ناتاليا

خبير بوابة الانترنت

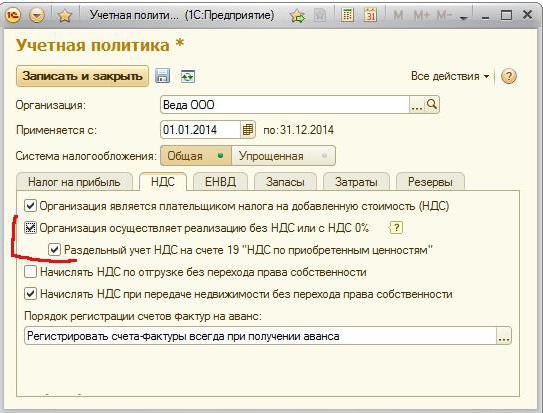

لسوء الحظ، لا يحدد قانون الضرائب في الاتحاد الروسي المستندات التي يمكن استخدامها لتأكيد حقيقة أن المنظمة تحتفظ بمحاسبة منفصلة لضريبة القيمة المضافة. ومع ذلك، من خلال تلخيص قضايا المحكمة التي نظرت فيها محاكم التحكيم، من الممكن استخلاص قائمة من الوثائق التي تؤكد الاحتفاظ بسجلات منفصلة.

ينص قانون الضرائب في الاتحاد الروسي على أن دافعي ضريبة القيمة المضافة الذين يقومون في نفس الوقت بمعاملات خاضعة للضريبة ومعاملات غير خاضعة للضريبة مطالبون بالاحتفاظ بسجلات منفصلة لهذه المعاملات (البند 4 من المادة 149 من قانون الضرائب للاتحاد الروسي).

بالإضافة إلى ذلك، من الضروري أن تأخذ في الاعتبار بشكل منفصل مبالغ ضريبة القيمة المضافة "المدخلات" إذا تم استخدام السلع والأعمال والخدمات، بما في ذلك الأصول غير الملموسة وحقوق الملكية، في المعاملات الخاضعة للضريبة وغير الخاضعة للضريبة (البند 4 من المادة 170 من القانون) رمز الضريبة RF).

ماذا يحدث إذا لم يكن لدى دافعي الضرائب محاسبة منفصلة؟ في هذه الحالة، لن يتم خصم مبلغ ضريبة القيمة المضافة على السلع المشتراة (الأعمال والخدمات) ولا يمكن إدراجه في النفقات المقبولة للخصم عند حساب ضريبة دخل الشركات (ضريبة الدخل الشخصي) (البند 4 من المادة 170 من قانون الضرائب الاتحاد الروسي ). سبب وجيه للاحتفاظ بسجلات منفصلة، أنت توافق على ذلك.

لنفترض موقفًا يتم فيه الحفاظ على محاسبة منفصلة. ومع ذلك، فإن قواعد قانون الضرائب في الاتحاد الروسي لا تحدد الوثائق التي يمكن استخدامها لتأكيد هذه الحقيقة، وغالباً ما تطلب السلطات الضريبية مثل هذا التأكيد.

ماذا يجب على دافع الضرائب أن يفعل في هذه الحالة وما هي المستندات التي يجب أن يستخدمها؟

للإجابة على هذا السؤال، قمنا بتحليل الممارسة القضائية.

ولذلك دل المحكمون في قراراتهم على ذلك يمكن لدافعي الضرائب تأكيد الحفاظ على محاسبة منفصلة بالوثائق التالية:

· أمر (تعليمات) بشأن السياسة المحاسبية للمنظمة ومنهجية الحفاظ على المحاسبة المنفصلة (قرارات الخدمة الفيدرالية لمكافحة الاحتكار في منطقة موسكو بتاريخ 18 يوليو 2006، 24 يوليو 2006 رقم KA-A40/5958-06- ب في القضية رقم A40-50592/05-87-430؛ بتاريخ 2006/01/19 ورقم 2006/01/16 رقم KA-A40/13686-05 بتاريخ 2005/09/15 رقم KA-A40/8454-05-P؛ اتحادي دائرة مكافحة الاحتكار في منطقة الفولغا بتاريخ 25.04.2006 رقم A55-9050/2005-22)؛

· الفواتير ونسخ دفتر الشراء ودفتر المبيعات (قرار الخدمة الفيدرالية لمكافحة الاحتكار للمنطقة الشمالية الغربية بتاريخ 16 فبراير 2006 رقم A52-4203/2005/2)؛

· سجل الفواتير المستلمة والصادرة.

المستندات الأولية (أوامر الدفع لدفع الضرائب، والشهادات، والحسابات، والأفعال، وما إلى ذلك) (قرار الخدمة الفيدرالية لمكافحة الاحتكار للمنطقة الشمالية الغربية بتاريخ 19 يناير 2007 رقم A56-41230/2005)؛

· الميزانيات العمومية والمذكرات التوضيحية بشأن الاحتفاظ بمحاسبة منفصلة لضريبة القيمة المضافة للمعاملات التجارية العامة (كما هو مذكور في قرارات الدائرة الفيدرالية لمكافحة الاحتكار في منطقة موسكو بتاريخ 30 يناير 2006 رقم KA-A40/62-06 في القضية رقم A40-) 39222/05-128-333، بتاريخ 04/03/2006، 03/30/2006 رقم KA-A40/2399-06 في القضية رقم A40-43375/05-107-342)؛

· نسخ من كتاب محاسبة الدخل والنفقات والمعاملات التجارية لرجل أعمال فردي (قرار الخدمة الفيدرالية لمكافحة الاحتكار لمنطقة شرق سيبيريا بتاريخ 19.02.2007 رقم A19-21040/06-F02-546/07، FAS Far المنطقة الشرقية بتاريخ 2007/08/06 رقم F03-A80/07-2/1836)؛

· بطاقة المحاسبة ومجلة إدخالات الحساب (قرار دائرة مكافحة الاحتكار الفيدرالية لمنطقة موسكو بتاريخ 04/10/2006 رقم KA-A40/9529-06)؛

· سجلات المحاسبة (قرار الخدمة الفيدرالية لمكافحة الاحتكار لمنطقة الفولغا بتاريخ 17 يونيو 2004 رقم A55-15867/03-11)؛

· إقرار ضريبة القيمة المضافة الأصلي والمحدث (قرار دائرة مكافحة الاحتكار الفيدرالية لمنطقة موسكو بتاريخ 3 أبريل 2007 رقم KA-A40/2430-07).

تجدر الإشارة إلى أن هناك أيضًا قرارات قضائية يعتبر فيها المحكمون تقديم المستندات التي تثبت المحاسبة المنفصلة أمرًا اختياريًا. على سبيل المثال، في قرار دائرة مكافحة الاحتكار الفيدرالية لمنطقة موسكو بتاريخ 24 نوفمبر 2005 رقم KA-A40/11609-05، اعترف القضاة بأن حجة هيئة التفتيش بأن دافعي الضرائب لم يقدموا دليلاً على الاحتفاظ بسجلات منفصلة لـ معاملات بيع البضائع للتصدير وفي السوق المحلية، منذ تقديم هذه المستندات على الإطلاق غير مزودقواعد المادتين 165 و 172 من قانون الضرائب في الاتحاد الروسي. انطلق المحكمون من حقيقة أن مجرد تقديم الإقرار الضريبي لضريبة القيمة المضافة بمعدل ضريبة قدره 0 في المائة يشير بالفعل إلى أنه بالنسبة للمعاملات الخاضعة للضريبة بمعدل ضريبة قدره 0 في المائة، فإن دافعي الضرائب حددوه بشكل منفصل عن القاعدة الضريبية للمعاملات الخاضعة للضريبة بمعدل 0 في المائة، معدلات الضرائب.

ويرد استنتاج مماثل في قرار الخدمة الفيدرالية لمكافحة الاحتكار في منطقة موسكو بتاريخ 23 مارس 2005 رقم KA-A40/2015-05.

ومع ذلك، على الرغم من قراري المحكمة المذكورين أعلاه، فإننا، من جانبنا، ما زلنا نوصي بالاهتمام بالتبرير المستندي للاحتفاظ بسجلات منفصلة.

في IAS “استشارات. Standard" للحصول على معلومات تفصيلية حول المشكلة التي ندرسها، راجع قسم "ضريبة القيمة المضافة" في عدد ديسمبر 2007.

حساب ضريبة القيمة المضافة في المحاسبة له خصائصه الخاصة. يمكن فحص هذا الأخير بعناية خاصة من قبل موظفي دائرة الضرائب الفيدرالية عند التحقق من أنشطة الكيانات القانونية. ولذلك، فإن المحاسبة الصحيحة لضريبة القيمة المضافة في المنظمة أمر ضروري.

يتم المحاسبة عن هذه الضريبة في المحاسبة على عدة حسابات. أهمها 19 و 68. وفي الأخير، يتم أخذ هذا الدفع في الاعتبار في الحساب الفرعي الذي يحمل نفس الاسم.

يمكن للمنظمة أن تعمل كوكيل ضريبي لمثل هذه الضريبة إذا اشترت منتجات من شركة غير مقيمة في الاتحاد الروسي وغير مسجلة في بلدنا، وكذلك إذا استأجرت ممتلكات تابعة لهياكل الدولة أو البلدية.

في هذه الحالة، يتم حساب مبلغ الدفعة عن طريق ضرب تكلفة المنتج في 18 (10)، ثم قسمتها على 118 (110). يتم استخدام الأرقام الموجودة بين قوسين أو بين قوسين خارجيين وفقًا لمعدل الضريبة المطبق على منتج معين.

يتم إجراء محاسبة ضريبة القيمة المضافة في المحاسبة عندما تعمل المنظمة كوكيل ضريبي لهذه الضريبة باستخدام الإدخالات التالية:

تقبل المنظمة الدفع للخصم كوكيل ضريبي إذا تم استيفاء الشروط التالية:

كما هو معروف، فإن الكيانات القانونية وأصحاب المشاريع الفردية الذين يستخدمون النظام الضريبي المبسط في أنشطتهم معفون من دفع ضريبة القيمة المضافة والمحاسبة عنها.

مع ذلك، هنالك بعض الإستثناءات في هذه القاعدة.

ويتم دفع ضريبة مماثلة في ظل النظام الضريبي المبسط في الحالات التالية:

إذا كان كيان تجاري موجود في النظام الضريبي المبسط يعمل كوسيط، ويتصرف نيابة عن نفسه، فسيتم إبراز الضريبة المعنية في الفواتير، ولا يتم تحويل مبلغها إلى الميزانية.

إذا كانت منظمة أو رجل أعمال فردي هو دافع الدفعة المعنية، فسيتم تطبيق كل من المحاسبة والمحاسبة الضريبية لضريبة القيمة المضافة. يحدث هذا على أساس الفصل 21 من قانون الضرائب في الاتحاد الروسي.

عند تنفيذ هذا الأخير، من الضروري أن تأخذ في الاعتبار موضوع وأساس الضريبة، ومكونات الضريبة الواجب دفعها. الأول في محاسبة ضريبة القيمة المضافة قيد النظر هو المعاملات التي يقوم بها كيان اقتصادي لبيع المنتجات. القاعدة الضريبية هي القيمة النقدية لكائن معين.

يتم إجراء المحاسبة المعنية على المبلغ المستحق مطروحًا منه الضريبة المخصصة للسداد عن طريق إضافة الدفعة المستعادة.

وعند تنفيذها يتم تعبئة دفاتر المبيعات والشراء، وأيضا إذا كانت المنشأة الاقتصادية وسيطا يتم تعبئة سجل الفواتير.

يتم تجميع هذه السجلات على أساس جميع الفواتير. تشكل تلك النماذج المذكورة أعلاه المستخدمة في المنظمة سياستها الضريبية المحاسبية. يتم تطويره على قدم المساواة مع المحاسبة.

يجب أن تكون أسعار السلع الخاضعة للمحاسبة الضريبية هي متوسط السوق مع تقلبات محتملة في حدود 20٪.

وفي عام 2016، قامت الشركة بتحديث البرنامج، ونتيجة لذلك أصبح من الممكن تطبيق محاسبة منفصلة للضريبة المعنية. ويجب استخدامه لتلك الكيانات التي تنفذ المعاملات، سواء الخاضعة لمثل هذه الدفعة أو غير الخاضعة لها.

بعد ذلك، أصبحت محاسبة ضريبة القيمة المضافة في 1C أكثر وضوحا. يمكن تتبع ضريبة المدخلات في أي وقت.

محاسبة ضريبة القيمة المضافة في 1C: تعتمد المحاسبة على السجلات التراكمية، وهي قواعد البيانات المقابلة. من خلالها يمكنك اكتشاف الأخطاء في الحسابات والخصومات. إنها تعمل على تسريع عملية إنشاء التقارير وكفاءة التحليل.

سيتم أخذ هذه الضريبة في الاعتبار تلقائيًا في البرنامج قيد النظر. يتم إنتاجه على أساس المعاملات والمستندات التي أدخلها المستخدمون في قاعدة البيانات.

من خلال نموذج "إيصال الاستلام" أو "مبيعات السلع والخدمات"، يمكنك تسجيل "فاتورة".

إذا كانت المنظمة قد بدأت للتو في إجراء المحاسبة في البرنامج الموصوف، فمن الضروري أولاً تحديد السياسة المحاسبية للمنظمة. بالنسبة للكيانات التي تستخدم OSNO، يتم تكوين معلمات محاسبة ضريبة القيمة المضافة في البرنامج.

حسابات ضريبة القيمة المضافة الرئيسية هي 19 و68.02. يتم عرض الأسلاك أعلاه. يتم تنفيذه أثناء المحاسبة والمحاسبة الضريبية. وتراعى الضريبة من خلال الاحتفاظ بالسجلات المناسبة والتي تشمل: دفتر المبيعات والمشتريات وسجل الفواتير. يستخدم هذا المفهوم أيضًا كقواعد بيانات تراكمية في البرنامج الرئيسي المستخدم للمحاسبة بشكل عام ولمحاسبة الضريبة المعنية بشكل خاص - "1C: المحاسبة".

في برنامج "1C: المحاسبة 8" (المراجعة 2.0)، بدءًا من الإصدار 2.0.31، تم تطبيق نظام محاسبة ضريبة القيمة المضافة الجديد الذي يدعم القرار رقم 1137. يجب أن تؤخذ التغييرات في انعكاس ضريبة القيمة المضافة في الاعتبار عند التشغيل و الحفاظ على 1C في المؤسسة.

في الوقت نفسه، يتم تنفيذ محاسبة ضريبة القيمة المضافة للمعاملات التي تم إدخالها قبل 04/01/2012 وفقًا للقواعد القديمة. ويمكن ملاحظة ذلك من خلال إعداد المعلمات المحاسبية للبرنامج (التي يتم فتحها من خلال القائمة أو علامة التبويب "المؤسسة")، في علامة التبويب "ضريبة القيمة المضافة:".

تم تطبيق نماذج جديدة من دفتر المشتريات ودفتر المبيعات وسجل الفواتير المستلمة والصادرة وفقًا للقرار رقم 1137، بالإضافة إلى دعم أكواد أنواع معاملات ضريبة القيمة المضافة وفقًا لخطاب دائرة الضرائب الفيدرالية لعام روسيا بتاريخ 02/03/2012 ED-4-3/1657@.

بالإضافة إلى ذلك، أصبح النظام المحاسبي الجديد لضريبة القيمة المضافة في 1C: المحاسبة أكثر بساطة، ولم تعد هناك حاجة لبعض المستندات التنظيمية. في الإصدارات السابقة من البرنامج، كانت المحاسبة المبسطة لضريبة القيمة المضافة ممكنة فقط مع القيود المعروفة، ولكنها الآن متاحة للجميع.

يتم استلام أساس محاسبة ضريبة القيمة المضافة وإصدار الفواتير.

مثال:في 30 أغسطس 2012، تلقت منظمة Vishera بضائع من المورد Borovik LLC بمبلغ 83600 روبل. (شامل ضريبة القيمة المضافة 18٪) تم تقديم الفاتورة رقم 67. وفي نفس اليوم تم استلام مواد بمبلغ 30480 روبل من نفس المورد. (شاملة ضريبة القيمة المضافة 18%)، تم تقديم الفاتورة رقم 31.

يمكن أن تنعكس الفاتورة المستلمة في البرنامج بطريقتين.

1) في الطريقة الأولى، من الضروري إدخال مستند إيصال ("استلام البضائع والخدمات"، "إيصال النفقات الإضافية"، وما إلى ذلك) وترحيله. ستولد الوثيقة قيدا محاسبة ضريبة القيمة المضافة: 19 قيراط 60. بعد ذلك، بناء على مستند الإيصال المرحّل، تحتاج إلى إدخال "فاتورة مستلمة"، يمكنك إدخالها من مستند الإيصال باستخدام رابط "إدخال الفاتورة".

في المستند الذي تم إنشاؤه "الفاتورة المستلمة"، يجب ملء التفاصيل التالية: نوع الفاتورة (الافتراضي: "للاستلام")، رمز نوع المعاملة (الافتراضي: "01 - البضائع والأشغال والخدمات المستلمة"). بالإضافة إلى ذلك، هناك علامة "تعكس خصم ضريبة القيمة المضافة". إذا قمت بتعيينه، فسوف ينعكس خصم ضريبة القيمة المضافة على الفور في دفتر الشراء، دون تسجيل إضافي مع مستند تنظيمي، وسيتم إنشاء ترحيل خصم ضريبة القيمة المضافة عند ترحيل الفاتورة.

عند إجراء "الفاتورة المستلمة"، يتم إنشاء ترحيل لخصم ضريبة القيمة المضافة: 68.02 دينارا 19 (مع وضع علامة "عكس خصم ضريبة القيمة المضافة"). يتم حفظ المستند في دفتر يومية الفواتير المستلمة (القائمة: "الشراء - الاحتفاظ بدفتر أستاذ المشتريات").

2) هناك خيار آخر لعكس الفاتورة المستلمة وهو التسجيل في مستند الاستلام نفسه. في علامة التبويب "الفاتورة"، تحتاج إلى التحقق من علامة "الفاتورة المقدمة" والإشارة إلى تفاصيلها، بما في ذلك رمز نوع المعاملة، وإذا لزم الأمر، حدد "عكس خصم ضريبة القيمة المضافة" للانعكاس التلقائي في دفتر الشراء. عند الترحيل، ستولد وثيقة الإيصال إدخالات لحساب ضريبة القيمة المضافة: 19 كيلوطن 60، ولخصم ضريبة القيمة المضافة: 68.02 كيلوطن 19 (إذا تم اختيار علامة "عكس خصم ضريبة القيمة المضافة"). ولا يتم حفظ الفاتورة كمستند منفصل.

إذا كانت منظمتنا قد دفعت سلفة لأحد الموردين، فيجب على المورد إصدار فاتورة بالسلفة. يمكن في البرنامج تسجيل فاتورة مسبقة على أساس مستند دفع: أمر استلام نقدي أو خصم من حساب جاري.

مثال:في 28 أغسطس 2012، قامت منظمة Vishera بتحويل مبلغ مقدم قدره 83600 روبل إلى الحساب البنكي لشركة Borovik LLC. (بما في ذلك ضريبة القيمة المضافة 18٪) على حساب التسليم القادم للبضائع. أصدر المستفيد فاتورة بالسلفة.

دعنا ندخل مستند "الفاتورة المستلمة" بناءً على كشف الحساب البنكي "الخصم من الحساب الجاري". في المستند الذي تم إنشاؤه، يتم تعيين نوع الفاتورة الافتراضية على: "للدفعة المقدمة"، رمز نوع المعاملة: "02 - السلف الصادرة". هناك أيضًا علامة "عكس خصم ضريبة القيمة المضافة" هنا. عند إجراء "فاتورة مستلمة" لدفعة مقدمة، يتم إنشاء ترحيل لخصم ضريبة القيمة المضافة (مع مجموعة إشارة "عكس خصم ضريبة القيمة المضافة"): Dt 68.02 Kt 76.VA. يتم حفظ المستند في دفتر يومية الفواتير المستلمة (القائمة: "الشراء - الاحتفاظ بدفتر أستاذ المشتريات").

مثال:في 30 أغسطس 2012، قامت منظمة Vishera بشحن البضائع إلى المشتري Top-Invest LLC بمبلغ 146000 روبل. (شاملة ضريبة القيمة المضافة 18%). تم إصدار فاتورة للمشتري.

من الضروري إدخال وثيقة التنفيذ في البرنامج وتنفيذها. في هذه الحالة، سيتم إنشاء ترحيل لحساب ضريبة القيمة المضافة: 68.02 د.ت 90.03. وبعد ذلك، بناءً على مستند التنفيذ، يتعين عليك إدخال "الفاتورة الصادرة" (يمكنك إدخال الفاتورة باستخدام الرابط الموجود في مستند التنفيذ). في المستند الذي تم إنشاؤه "الفاتورة الصادرة"، يُشار بشكل افتراضي إلى نوع الفاتورة: "للمبيعات"، رمز نوع المعاملة: "01 - البضائع المباعة، الأعمال، الخدمات". لكي يتم تضمين الفاتورة في دفتر يومية المستلمة والصادرة، يجب عليك الإشارة إلى تاريخ إصدارها. ثم قم بنشر الوثيقة. يتم حفظ المستند في دفتر يومية الفواتير الصادرة (القائمة: "المبيعات - الاحتفاظ بدفتر أستاذ المبيعات").

مثال:في 28 أغسطس 2012، تم استلام دفعة مقدمة من شركة Top-Invest LLC بمبلغ 146000 روبل في الحساب البنكي لمنظمة Vishera. (بما في ذلك ضريبة القيمة المضافة 18٪) على حساب التسليم القادم للبضائع. تم إصدار فاتورة للدافع بالدفعة المقدمة.

يمكن تسجيل الفاتورة الصادرة للدفعة المقدمة في البرنامج على أساس مستندات إيصال الدفع (أمر استلام نقدي أو إيصال إلى الحساب الجاري).

بالإضافة إلى ذلك، من الممكن التسجيل الآلي لجميع فواتير السلف الصادرة لفترة معينة. دعونا نستخدم هذا الخيار.

لنفتح نموذج "تسجيل فواتير الدفعات المقدمة" (المتوفر في علامة التبويب "البنك" أو في القائمة: "البيع - الاحتفاظ بدفتر المبيعات")، وحدد فترة التعبئة. من خلال النقر على زر "ملء"، يتم ملء الجزء الجدولي بمعلومات حول السلف المستلمة. من خلال الضغط على زر "تشغيل"، يتم إنشاء الفواتير الصادرة للدفعات المقدمة بشكل تلقائي، وهو ما يتم الإشارة إليه من خلال رسالة الخدمة. يمكن رؤية المستندات التي تم إنشاؤها من خلال النقر على زر "قائمة الفواتير (الصادرة)".

انقر فوق الزر "قائمة الفواتير (الصادرة)" لفتح الفاتورة التي تم إنشاؤها. بشكل افتراضي، يتم ضبط نوع الفاتورة على: "للدفعة المقدمة"، رمز نوع المعاملة: "02 - السلف المستلمة". لكي يتم تضمين s/f في دفتر يومية الفاتورة، يجب عليك الإشارة إلى تاريخ إصداره. تشكل الفاتورة الصادرة مقابل سلفة قيدا لحساب ضريبة القيمة المضافة على السلفة: 76.AB Kt 68.02.

في الإصدارات السابقة من البرنامج، كان من الضروري إدخال المستندات التنظيمية "إنشاء قيود دفتر المشتريات" و"إنشاء قيود دفتر المبيعات" (إذا كانت المنظمة تحتفظ بمحاسبة ضريبة القيمة المضافة "العادية" وليس المبسطة). الآن أصبحت محاسبة ضريبة القيمة المضافة أسهل.

وثيقة " إنشاء إدخالات دفتر الأستاذ المشتريات» مطلوب الآن إظهار خصومات ضريبة القيمة المضافة عند الاستلام فقط إذا لم يتم تعيين علامة "عكس خصم ضريبة القيمة المضافة" في الفاتورة المستلمة (أو في مستند الاستلام). إذا تم تعيين العلامة، فسيتم إجراء جميع حركات التسجيل والترحيلات الضرورية بواسطة الفاتورة (أو مستند الاستلام)، وستنتقل الفاتورة إلى دفتر أستاذ الشراء. يعمل "إنشاء إدخالات دفتر أستاذ المشتريات" أيضًا على عكس خصومات ضريبة القيمة المضافة من السلف المستلمة بواسطة وكيل الضرائب لتقليل تكلفة المبيعات.

لنقم بإنشاء مستند (القائمة: "العمليات - المستندات التنظيمية لضريبة القيمة المضافة" أو "المشتريات - الاحتفاظ بسجل المشتريات") وقم بملئه باستخدام زر "ملء - ملء المستند". في حالتنا، تم الانتهاء فقط من الجزء الجدولي "خصم ضريبة القيمة المضافة من السلف المستلمة". عند ترحيل الوثيقة، يتم إنشاء ترحيل لخصم ضريبة القيمة المضافة من الدفعة المقدمة: 68.02 د.ت 76.AB.

وثيقة " توليد إدخالات دفتر المبيعات» في النظام المحاسبي الجديد لضريبة القيمة المضافة لا يعكس سوى استرداد ضريبة القيمة المضافة على السلف الصادرة. يتم إنشاء جميع حركات السجل والترحيلات الأخرى عند ترحيل الفواتير الصادرة، والتي تدخل دفتر أستاذ المبيعات تلقائيًا.

لنقم بإنشاء مستند (القائمة: "العمليات - المستندات التنظيمية لضريبة القيمة المضافة" أو "المبيعات - الاحتفاظ بدفتر المبيعات") واملأه باستخدام زر "ملء - املأ المستند". في حالتنا، يتم ملء القسم الجدولي "الاسترداد للسلف". عند الترحيل، يقوم المستند بإنشاء إدخال استرداد ضريبة القيمة المضافة: Dt76.VAKt68.02.

يتم حفظ المستندات في المجلة:

القائمة: "العمليات - المستندات التنظيمية لضريبة القيمة المضافة"

كما يمكن إنشاء المستندات التنظيمية لضريبة القيمة المضافة من خلال "مساعد محاسبة ضريبة القيمة المضافة" (علامتي التبويب "شراء" و"بيع")

يتم تنفيذ دفتر المشتريات ودفتر المبيعات ودفتر يومية الفاتورة في البرنامج على شكل تقارير.

سنقوم بإنشاء دفتر مشتريات بموجب القرار رقم 1137 للربع الثالث من عام 2012 (علامة التبويب أو القائمة "الشراء": "الشراء - الاحتفاظ بدفتر الشراء"). يحتوي على 4 إدخالات، 2 منها للدفع المسبق.

الآن سنقوم بإنشاء دفتر مبيعات حسب القرار رقم 1137 للربع الثالث من عام 2012 (علامة التبويب أو القائمة "المبيعات": "البيع - الاحتفاظ بدفتر المبيعات"). يحتوي على 3 إدخالات، 2 منها للدفع المسبق.

سنقوم بإنشاء سجل للفواتير المستلمة والصادرة وفقًا للقرار رقم 1137 (وهو متاح من خلال علامتي التبويب "شراء" و"بيع"، ومن خلال القائمة: "شراء - الاحتفاظ بدفتر الشراء" و"بيع -" الاحتفاظ بكتاب المبيعات"). وتنعكس جميع الفواتير، بما في ذلك الدفعات المقدمة.

يتم إنشاء المستندات الخاصة بتكوين دفتر الشراء ودفتر المبيعات في نهاية الشهر تلقائيًا في كل ربع سنة (مارس، يونيو، سبتمبر، ديسمبر). من خلال النقر على العنصر المناسب، يمكنك الانتقال إلى مساعد ضريبة القيمة المضافة، والذي يعكس الإجراءات الرئيسية المطلوبة لإنشاء إقرار ضريبة القيمة المضافة.

الإعلان هو المرحلة النهائية، أو بالأحرى، تحميله إلى ملف.

يمكنك التحقق من البيانات وتحليل الخيارات المحاسبية اللازمة باستخدام "تحليل حالة المحاسبة الضريبية لضريبة القيمة المضافة" (في قائمة "التقارير").

حدد الربع والمنظمة. انقر فوق "إنشاء" وشاهد كيفية عرض ضريبة القيمة المضافة (للدفع أو الاسترداد). يعكس هذا التقرير بشكل مباشر المبالغ التي يتكون منها مبلغ ضريبة القيمة المضافة لـ + و-. تعبر الحقول الرمادية الزرقاء عن مبلغ ضريبة القيمة المضافة غير المحسوبة، بينما تعكس الحقول الصفراء ضريبة القيمة المضافة المحسوبة. من خلال النقر المزدوج على حقل الاهتمام، سيتم عرض نسخة من التقرير في سياق كل وثيقة.

في أكتوبر من هذا العام، دخلت التعديلات المختلفة المتعلقة بوثائق محاسبة ضريبة القيمة المضافة حيز التنفيذ. يجب تقديم الإقرار التالي لهذه الضريبة مع مراعاة هذه التغييرات. وسوف يحدث قريبا جدا، بالفعل في يناير. ما الذي تغير بالضبط؟ لقد قمنا بتجميع كافة الميزات الجديدة معًا حتى تتمكن من التأكد من أنك تفعل كل شيء بشكل صحيح.

ظهر عمود جديد في الفاتورة: في العمود العادي - 1أ، وفي التعديل - 1ب. إنه يعكس رمز نوع المنتج. وهذا ينطبق فقط على المصدرين الذين يصدرون البضائع من روسيا إلى دول الاتحاد الجمركي.

القواعد الواردة في القرار رقم 1137 (المشار إليها فيما بعد بالقواعد) تنص على حق رواد الأعمال الأفراد في تفويض سلطة التوقيع على الفواتير لأشخاص آخرين. للقيام بذلك، يجب على رجل الأعمال تقديم توكيل لدى كاتب العدل. في الواقع، كان هذا ممكنا من قبل - قانون الضرائب يسمح بذلك. لم يكن هناك مثل هذا النص في القواعد، والآن تمت إضافته هناك.

تم تمييز حقول الفاتورة الجديدة باللون الأصفر.

وفقًا للقواعد الجديدة، يجب أن تشير الفاتورة إلى عنوان التسجيل، وليس الموقع الفعلي للطرف المقابل. وهذا هو، الذي يظهر في السجل. ولكن حتى لو كنت لا تعرف ذلك، فلا ينبغي أن تكون هناك أي مشاكل مع الاستقطاعات على هذا الأساس. بعد كل شيء، لن يضر تحديد هوية الشخص بعنوان غير صحيح - يمكن للسلطات الضريبية القيام بذلك باستخدام تفاصيل أخرى.

يهدف العمود 11 من الفاتورة إلى الإشارة إلى رقم تسجيل البيان الجمركي. يجب أيضًا ملء هذا العمود في حالة بيع منتج مستورد تم تعبئته في روسيا.

رقم التسجيل موجود في العمود أ من أوراق البيان الجمركي الرئيسية والإضافية. لديها هذا التنسيق:

رمز مصلحة الجمارك / تاريخ التسجيل / رقم البيان.

يقع رقم TD في العمود A في الزاوية اليمنى العليا

يقع رقم TD في العمود A في الزاوية اليمنى العليا

القواعد الموضوعة التي بموجبها يجب إعداد الفواتير من قبل وكلاء الشحن والمطورين والعملاء الذين يعملون كمطورين. ويجب عليهم إصدار فواتير برقمها وتاريخها. يجب أن يظهروا هم أنفسهم كبائعين في مثل هذه المستندات - وهذا منصوص عليه الآن بوضوح في القواعد. وبالتالي، في الأسطر 2، 2 أ، 2 ب من الفاتورة، يقومون بإدخال اسمهم وعنوانهم وINN / KPP، على التوالي.

يحتوي السطر 5 على تواريخ وأرقام أوامر الدفع لتحويل واستلام الأموال. يتم الإشارة إليها من خلال العلامة "؛".

في العمود 1 من الضروري إدراج جميع البضائع لكل بائع من الفواتير. اتضح أنه إذا تم شراء منتج من موردين مختلفين، فمن المستحيل دمجه في سطر واحد.

تشير الأعمدة من 2 إلى 10 إلى المعلومات التالية:

الآن في فاتورة التعديل، وبالتحديد في سطورها الإضافية، يمكنك عكس تفاصيل المستند الأساسي. هناك خياران لنشر معلومات إضافية:

القاعدة الأساسية التي يجب اتباعها هي عدم انتهاك شكل الفاتورة.

تم إجراء تغييرات أيضًا على القواعد. نحن نتحدث عن الفواتير، بما في ذلك الفواتير المصححة والتعديلية، وإخطارات العملاء حول استلام الفواتير، بالإضافة إلى التأكيدات من مشغلي إدارة المستندات الإلكترونية. يجب تخزين المستندات بترتيب زمني، أي حسب تاريخ إصدارها أو استلامها أو تعديلها.

يحتاج وكلاء الشحن والمطورون الآن إلى تخزين المزيد من مستندات محاسبة ضريبة القيمة المضافة. ويجب عليهم الاحتفاظ بنسخ ورقية من فواتير البائع. بالإضافة إلى ذلك، يجب على وكيل الشحن أو المطور التصديق على هذه النسخ ونقلها إلى العميل الذي يعمل لصالحه. يجب على الأخير تخزين المستندات المستلمة.

يتم تخزين مستندات ضريبة القيمة المضافة لمدة 4 سنوات على الأقل. وإذا كنا نتحدث عن الكتب أو المجلات، فتحسب المدة من تاريخ آخر قيد في هذا السجل. مع إدارة المستندات الإلكترونية، يمكن تخزين المستندات دون طباعة.

تم تغيير القواعد العامة للحفاظ على دفتر أستاذ المشتريات:

تغيير آخر يتعلق بالوضع عندما عند استلام الدفعة المقدمة، لم يصدر البائع فاتورة. في هذه الحالة، عند استعادة ضريبة القيمة المضافة، يتم تسجيل أمر الدفع الذي ظهر مسبقًا في دفتر المبيعات في دفتر الشراء. ويجب أن تنعكس تفاصيلها في العمود 3 من دفتر الشراء. وبطريقة مماثلة، يمكنك تحديد تفاصيل المستند التلخيصي لجميع السلف المستلمة من العملاء.

وبالإضافة إلى ذلك، تم توضيح ذلك قواعد تسجيل الفواتير المصححة. يجب إلغاء المستند الذي يحتوي على خطأ في نفس الفترة الضريبية التي يتعلق بها. وينطبق الشيء نفسه على تسجيل فاتورة مصححة. إذا تم اكتشاف خطأ بعد نهاية الربع، فيجب استخدام أوراق إضافية من دفتر أستاذ الشراء. في السابق، كان من الممكن إلغاء فاتورة بها خطأ وتسجيل فاتورة جديدة في الفترة التي يتم فيها استلام مستند مصحح من المورد. الآن، إذا حدث ذلك، فسيتعين على المشتري تقديم "توضيح" لضريبة القيمة المضافة.

إذا تم تسجيل دفتر الشراء فاتورة تعديل واحدة، فيجب الإشارة إلى رقمه وتاريخه في العمود 3، ويظل العمود 4 فارغًا.

ترتبط التغييرات التالية أيضًا بفاتورة التعديل الفردية:

إذا لم يكن المورد من دافعي ضريبة القيمة المضافة، فعند تخفيض تكلفة البضائع في العمود 3 من دفتر الشراء، يجب عليك أن تعكس إما تفاصيل المستند الذي يؤكد موافقة المورد على تخفيض التكلفة، أو تفاصيل فاتورة التعديل .

كما تعلم، في دفتر الشراء، يتعين على المشتري أحيانًا الإشارة إلى التفاصيل الخاصة به. على سبيل المثال، في الحالة التي يتم فيها إرجاع دفعة مقدمة أو إعداد فاتورة عند تخفيض التكلفة. تحدد القواعد الآن متى يتم إجراء مثل هذه العمليات ولا يحتاج البائع إلى ملء بياناته الخاصة. لذلك، هذا غير مطلوب إذا:

وآخر ابتكار في الحفاظ على دفتر الشراء يتعلق بالمستوردين. عندما يتم استيراد البضائع إلى روسيافي العمود 3 من دفتر الشراء يجب الإشارة إلى رقم البيان الجمركي. يمكن أن يكون هناك عدة أرقام، وفي هذه الحالة يجب فصلها بعلامة "؛". ويجب الإشارة إليها في إقرار ضريبة القيمة المضافة، القسم 8، السطر 150.

إذا كانت الواردات تأتي من دول الاتحاد الجمركي، فإن العمود 3 من دفتر الشراء يشير إلى رقم وتاريخ طلب الاستيراد ودفع الضرائب غير المباشرة. لا يمكن أن تكون هناك قائمة بالتفاصيل هنا، حيث أنه يوجد طلب واحد فقط للاستيراد. ويرجع ذلك إلى حقيقة أن ضريبة القيمة المضافة قابلة للخصم لكل منهم.

عند الاستيراد من إحدى دول الاتحاد الجمركي، قم بملء طلب الاستيراد ودفع الضرائب غير المباشرة

عند الاستيراد من إحدى دول الاتحاد الجمركي، قم بملء طلب الاستيراد ودفع الضرائب غير المباشرة

الآن في كتاب المبيعات يمكنك تسجيل المستندات التي تحل محل الفواتير. يكون هذا مناسبًا إذا كان المشتري فردًا، وكذلك إذا لم يتفق البائع وأطرافه المقابلة على العمل بدون فواتير. بالإضافة إلى ذلك، يمكنك في دفتر المبيعات الإشارة إلى تفاصيل مستند واحد لجميع السلف المستلمة من العملاء.

إذا تم تنفيذ المعاملة دون إصدار فاتورة، فيجب تسجيل مستند أساسي أو ملخص في دفتر أستاذ المبيعات. كما يجوز تسجيل مستندات الدفع والتسوية أو تلك التي تؤكد موافقة المشتري على زيادة القيمة.

يجب أن يشير المصدرون إلى دول الاتحاد الاقتصادي الأوراسي في العمود 3 ب رمز نوع المنتجوالتي يتم تصديرها من روسيا.

بالإضافة إلى ذلك، توفر القواعد قائمة بالحالات التي لا يخضع فيها اسم المشتري ورقم INN وKPP الخاص به للانعكاس في دفتر المبيعات. لذا، لا يتم ملء تفاصيل المشتري في الفاتورة، أيّ:

لقد تم إدخال تغيير مهم في المحاسبة عن المساهمات في رأس المال المصرح به. إذا تم نقل الممتلكات أو الأصول غير الملموسة أو حقوق الملكية كمساهمة، فيجب أن تنعكس الوثيقة المستخدمة لإضفاء الطابع الرسمي على هذه المعاملة في دفتر المبيعات. وفي هذه الحالة يجب تخصيص مبلغ ضريبة القيمة المضافة، لأنها قابلة للاسترداد. ويجب على الجهة التي تقبل هذا الإيداع تسجيل نفس المستندات في دفتر المشتريات. وعلى أساسهم سيكون قادرًا على المطالبة بخصم ضريبي. إذا تم الالتزام بهذه القواعد، فسيكون الطرفان قادرين على تجنب التناقضات أثناء تسوية إقرارات ضريبة القيمة المضافة من قبل السلطات الضريبية.

توضيح كيفية الانعكاس في دفتر المبيعات فواتير التعديل الموحدة. يجب أن ينعكس رقم وتاريخ المستند في العمود 3، ويجب ترك العمود 4 فارغًا.

إذا زادت التكلفة نتيجة التعديل، فإن البائع، الذي يعكس فاتورة تعديل واحدة في دفتر المبيعات، في العمودين 7 و8 يشير إلى تفاصيل المشتري من نفس الفاتورة. إذا انخفضت التكلفة، يتم تسجيل المعاملة في دفتر المبيعات من قبل المشتري. في هذه الحالة، وفقًا لفاتورة تعديل واحدة، يشير العمودان 7 و8 إلى تفاصيل البائع من نفس المستند.

بداية تم تحديد شرطين يتم بموجبهما المذكور يجب الاحتفاظ بسجل:

وبالتالي، على سبيل المثال، إذا تم إجراء معاملات مع كيانات تستخدم النظام الضريبي المبسط، أي لم يتم إصدار الفواتير، فليست هناك حاجة للاحتفاظ بسجل.

لقد تغير البعض أيضا قواعد اليومية. أولاً، في الجزء الثاني، حيث تظهر الفواتير المستلمة، أصبح من الممكن الآن تسجيل المستندات المستلمة في الفترة الضريبية التالية.

ثانياً، قمنا بتوضيح إجراءات إجراء التصحيحات على المجلة. يجب إدخالها للفترة التي تم فيها تسجيل الفاتورة مع وجود خطأ. في هذه الحالة، تتم الإشارة إلى البيانات التي تم إلغاؤها في سطر واحد بعلامة الطرح، ويتم إدخال البيانات الصحيحة في السطر الآخر.

التغييرات أثرت أيضا التسجيل عن طريق الوسطاء. يجب أن تظهر الفاتورة الموحدة على النحو التالي: يجب الإشارة إلى البيانات من المستندات التي تم تجميع الفاتورة الموحدة على أساسها كعناصر منفصلة لكل بائع أو مرسل.

إذا أصدر الوسيط فاتورة واحدة للسلع الخاصة به والعمولة، فيجب أن تظهر في العمود 14 تكلفتها الكاملة، ومبلغ ضريبة القيمة المضافة في العمود 15 فقط في الجزء المتعلق بالسلع العمولة.

والكتلة الأخيرة من مخاوف التوضيح قواعد تسجيل الاستيراد. إذا تم استيراد البضائع من خارج دول الاتحاد الجمركي، فيجب إدخال بيانات البيان الجمركي في دفتر يومية الفاتورة. يجب أن يشير العمود 14 إلى تكلفة البضائع المستوردة، والتي يعكسها المشتري في السجلات المحاسبية.

إذا تم إجراء الواردات من دول الاتحاد الاقتصادي الأوراسي، فيجب عليك في العمود 14 من دفتر يومية الفاتورة الإشارة إلى مبلغ يساوي القاعدة الضريبية الموضحة في العمود 15 من طلب الاستيراد.

نظرة عامة على التغييرات الرئيسية في المستندات المتعلقة بضريبة القيمة المضافة: