ضمان سلامة العمليات التكنولوجية

إحدى المهام الأساسية والمحددة لإدارة حماية العمال في المؤسسة هي مهمة إدارة سلامة العمليات التكنولوجية.

يتم تحديد سلامة العملية من خلال العديد من المكونات:

أدوات العمل - المعدات والأدوات والأدوات (التي تحدد سلامتها إلى حد كبير سلامة العملية التكنولوجية) تتميز بالعوامل الخطرة والضارة الناشئة في عملية العمل ؛

موضوع العمالة - المواد الأولية والتكنولوجية ، والأجزاء ، ووحدات التجميع ، والتي قد تشكل بمفردها أو في عملية المعالجة في عملية تكنولوجية معينة خطرًا معينًا ؛

منتج العمل - الشكل النهائي لمنتج شبه نهائي جزء من وحدة تجميع ، منتج عند ناتج عملية تكنولوجية ، والتي وفقًا لخصائصها (على سبيل المثال ، الكتلة ، درجة الحرارة ، الإشعاع ، القابلية للاشتعال ، إلخ. ) ، يمكن أن تشكل خطرا معروفا ؛

تنظيم العمل - تنظيم مكان العمل وفقًا للمتطلبات المريحة ، والتخطيط العقلاني للموقع ، والتنظيم المناسب للعمل وأنظمة الراحة ، وما إلى ذلك ؛

ظروف العمل - وجود عوامل الإنتاج الخطرة والضارة في مكان العمل ومعاييرها (معلمات هواء منطقة العمل ، والإضاءة ، والضوضاء ، والاهتزاز ، والإشعاع الكهرومغناطيسي ، وما إلى ذلك) ، وتوافر وفعالية الوسائل الجماعية والفردية الحماية؛

المقاول - موضوع يؤدي هذه العملية التكنولوجية ، والتي تتميز بتوافق الخصائص النفسية الفسيولوجية الفردية مع المحتوى وظروف العمل (يتم تحديدها في سياق الاختيار المهني) ، والتدريب المهني والتدريب على أساليب العمل الآمنة ؛

البيئة جماعية بمناخها الأخلاقي والنفسي وظروفها الاجتماعية والمعيشية في الإنتاج وخارجه.

تتأثر سلامة العمليات التكنولوجية بشكل مباشر بسلامة معدات الإنتاج ، وتوفير وسائل الحماية الجماعية والفردية ، وتنظيم الخدمات الطبية والوقائية ، وفعالية تدريب العمال في حماية العمال ، وتطبيع ظروف العمل الصحية والصحية ، وما إلى ذلك ، والتي تعد نفسها أهدافًا للإدارة أو تنفيذ مهام الإدارة حماية العمال في المؤسسة. من بين جميع العوامل التي تؤثر على سلامة العملية التكنولوجية ، يمكن للمرء أن يميز تلك التي ترتبط ارتباطًا مباشرًا بالجوهر المادي ، ومحتوى العملية التكنولوجية ، مع المعدات المستخدمة لتنفيذها. في جميع مراحل تطوير وتشغيل العملية التكنولوجية ، يجب الانتباه باستمرار إلى تحديد هذه العوامل ، ودرجة خطورتها وضررها ، ومحاربة مظاهرها ، وتحديد تدابير الحماية ضد تأثير هذه العوامل على العمال.

في مرحلة "البحث" ، ينبغي النظر في سلامة العملية التكنولوجية وضمانها أثناء الدراسات النظرية ، وتحديد الأسس الفيزيائية والكيميائية ، واختيار الأساليب ، والمصدر والمواد التكنولوجية ، وتطوير معدات المختبرات ، ودراسة الأنماط التكنولوجية ، إلخ. .

في مرحلة "التصميم" ، يجب ضمان سلامة العمليات التكنولوجية أثناء تطوير المعدات ، ومعالجة الأنماط التكنولوجية ، وتطوير مجموعة من الوثائق التكنولوجية ، إلخ.

في هاتين المرحلتين ، يمكن ضمان السلامة بشكل أكثر فاعلية ، حيث توجد هنا فرصة كاملة لمكافحة العوامل الضارة والخطيرة مباشرة من مصدر حدوثها.

في مرحلة "التحقق التجريبي" (التشغيل) ، يتم ضمان سلامة العمليات التكنولوجية في عملية فحص وتعديل الأساليب والتقنيات وأنماط المعالجة وإزالة العيوب في تصميمات المعدات وإجراء تغييرات على التوثيق التكنولوجي. في هذه المرحلة ، يجب تحديد طرق مكافحة مظاهر عوامل الإنتاج الخطرة والضارة في كل من العملية التكنولوجية نفسها وفي المعدات بشكل نهائي ، ويتم إنشاء تنظيم عقلاني لأماكن العمل ؛ يتم تحديد مستوى التدريب المهني لفناني الأداء في المستقبل. من الناحية المثالية ، يجب أن توفر المراحل الثلاث الأولى حلاً لمجموعة كاملة من القضايا المتعلقة بضمان سلامة العملية التكنولوجية ، بحيث تكون العملية التكنولوجية في عملية التشغيل الصناعي هي الحد الأدنى من الخطر: وإلحاق الضرر بالعمل. تنقسم مرحلة "التشغيل الصناعي" إلى مرحلتين: "الإعداد التكنولوجي للإنتاج" و "العملية الصناعية" نفسها. في عملية التحضير التكنولوجي للإنتاج ، يتم تنفيذ العملية التكنولوجية المتقدمة والنموذجية في كثير من الأحيان وفقًا للظروف المحددة لهذا الإنتاج وخصائص عنصر الإنتاج هذا (الأجزاء ، ووحدات التجميع ، والمنتجات). هنا ، يتم حل قضايا ضمان سلامة العملية التكنولوجية بناءً على الشروط المحددة لورشة العمل (الموقع) حيث يتم التخطيط لتطبيق العملية التكنولوجية.

الاهتمام الأكبر لنظام OSMS في مؤسسة صناعية هو سلامة العمليات التكنولوجية ، ككائن تحكم ، على وجه التحديد في مرحلة التشغيل الصناعي الفعلي ، عندما يمكن أن تتسبب جميع أوجه القصور في المراحل السابقة في تأثير سلبي على العمال الذين يقومون بتشغيل العملية التكنولوجية . علاوة على ذلك ، حتى في هذه الحالة ، إذا تم اتخاذ جميع التدابير اللازمة في المراحل السابقة لضمان مستوى عالٍ من الأمان للعملية التكنولوجية ، في التشغيل الصناعي ، يتغير مستوى أمان العملية التكنولوجية في فترات التشغيل المختلفة.

يمكن تقسيم العمر التشغيلي الكامل للعملية التكنولوجية بشكل مشروط إلى ثلاث فترات. تتميز الفترة الأولى الأولى بمستوى منخفض نسبيًا من الأمان المرتبط بتطور العملية التكنولوجية. مع تراكم الخبرة بين العمال الذين يخدمون هذه العملية التكنولوجية لتشغيل المعدات ، يرتفع مستوى الأمان ويصل إلى المستوى الأعلى من الأمان الكامل. . تتميز الفترة الثانية بمستوى ثابت من الأمان المرتبط بإتقان كامل للعملية التكنولوجية وتشغيل الجهاز بدون مشاكل. في الفترة الثالثة ، حدث مرة أخرى انخفاض في مستوى الأمان المرتبط بتآكل المعدات والأدوات والأدوات. تأتي هذه اللحظة الحرجة عندما يتطلب انخفاض مستوى الأمان إنهاء العملية والعملية التكنولوجية ومجموعة معقدة من أعمال الإصلاح والترميم. بعد الإصلاح ، تزداد سلامة العملية قليلاً ، وتستقر لفترة معينة وتتناقص مرة أخرى ، ᴛ.ᴇ. مطلوب توقف وإصلاح العمل مرة أخرى. يتم تقصير فترات الإصلاح ، ويأتي وقت لا يمكن فيه تحقيق مستوى الأمان المطلوب إلا من خلال الاستبدال الكامل للمعدات. تعتمد مدة فترات التشغيل المحددة ، بما في ذلك فترات الإصلاح ، على محتوى العملية التكنولوجية ، وتعقيد وموثوقية المعدات ، والامتثال لمتطلبات التشغيل ، وجودة أعمال الإصلاح ، وما إلى ذلك.

وتجدر الإشارة أيضًا إلى أنه حتى خلال فترة مستوى الأمان المستقر ، من الممكن حدوث تغييرات حادة في المستوى مرتبطة بانتهاك الانضباط التكنولوجي والإنتاجي ، والتغيرات في الظروف الخارجية ، وظهور أعطال مفاجئة في المعدات ، وما إلى ذلك ، في في هذا الصدد ، في جميع فترات تشغيل العملية التكنولوجية ، لا ينبغي للمرء أن يسمح بإضعاف الانتباه إلى الامتثال لقواعد وأنظمة العمل الآمن ، وموثوقية معدات الحماية الجماعية والفردية ، والحفاظ على مستوى عالٍ من الأمن المهني والنفسي أفراد الخدمة. يعتمد ضمان سلامة العملية التكنولوجية إلى حد كبير على اكتمال بيان متطلبات السلامة في الوثائق التقنية والمعيارية التقنية.

المؤلفات

1. Vasilyeva N.I. الأسس الاقتصادية للتطور التكنولوجي .. - م: البنوك والبورصات ، 1995.

2. تنظيم الدولة للاقتصاد: دورة محاضرات / إد. ملحوظة: أنتونوفا. - مينسك: أو ميسانتا ، 2002.

3. المواد المركبة: كتيب / V.V. Vasiliev ، V.D. بروتاسوف ، في.في.بولوتين وآخرون ؛ تحت المجموع. إد. V.V. Vasiliev، O.M. Tarnopolskiy. - M: Mechanical Engineering، 1990.

4. Lakhtin Yu.M. علم المواد / Yu.M. Lakhtin ، VP Leontieva. م: الهندسة الميكانيكية ، 1990.

5. العرض المادي والتقني: كتاب مدرسي / محرر. إل. ميكنيفيتش. - مينسك: BSEU ، 2000.

6. إنتاج بناء الآلات / إد. يو. سولومينتسيفا.

م: المدرسة العليا ، 2001.

7. Nekhorosheva L.N. التطور العلمي والتقني والسوق. - مليون. ، 1996.

8. توفير الموارد المادية والأنشطة التجارية للمؤسسات / إد. F.P. Visyulina، L.M. Mikhnevich. - مينسك: مدرسة Vysheishaya ، 1991.

9. أساسيات تقنيات الصناعة وتنظيم الإنتاج: Textbook / Ed. V.K. Fedyukina.-SPb .: Polytechnic، 2002.-312 p.: ill.

10. التنبؤ والتخطيط في الاقتصاد / إد. إد. V.I.Borisevich، GA Kandaurova. - مينسك: OOO Interpressservice، 2001.

11. تصميم وإنتاج أدوات القطع / إد. بي ياشيريتسين. - Mn .: العالي. shk. ، 1991. 12. اللحام في الهندسة الميكانيكية: كتيب ، المجلد 3 / إد. في. فينوكوروف. - م: هندسة ميكانيكية ، 1990.

13. كتاب مرجعي عن المواد المركبة / تحت. إد. لوبين ، العابرة.

تم النشر في ref.rf

من الانجليزية : في مجلدين - م: الهندسة الميكانيكية ، 1988.

14. دليل تكنولوجيا الليزر. - م: إنرجواتوميزدات ، 1991.

15. كتيب مهندس ميكانيكي تقني في مجلدين - م: هندسة ميكانيكية ،

16. تكنولوجيا الهندسة الميكانيكية: في مجلدين / تحت المجموع. إد. A.M. Dalsky. - م: دار نشر جامعة بومان التقنية الحكومية موسكو ، 2001.

17. فيدوروف ب. الليزر. أساسيات الجهاز والتطبيق - م: دوزاف ، 1988.

18. فورمر آي. التكنولوجيا الكيميائية العامة - م: أعلى. shk. ، 1997.

ضمان سلامة العمليات التكنولوجية - المفهوم والأنواع. تصنيف وميزات فئة "ضمان سلامة العمليات التكنولوجية" 2017 ، 2018.

المستثمر والعميل المبادر ، بوصفهما أدوارًا ، يواجهان دائمًا نوعًا من المعارضة. يرتبط بأهداف مختلفة للأدوار القابلة للتنفيذ. البادئ مهتم بحل مشاكل الإنتاج وتجديد الأصول الثابتة. في نظر المستثمر ، تعتبر نتيجة التبرير المالي للكفاءة الاقتصادية مهمة لاستمرارية المشروع. تحدد بداية مثل هذا التبرير تحديد معدل الخصم لمشروع الاستثمار. يعتمد نجاح المشروع وتحقيق أهداف الأطراف على حل هذه المهمة الصعبة.

يعتمد الإثبات الكمي للقرارات الإدارية المتخذة في مجال الاستثمار على معيارين أساسيين: تكلفة رأس المال والقيمة الزمنية للنقود. يحدد الجانب الزمني أحد الجوانب الرئيسية للكفاءة المالية للاستثمارات. الحقيقة هي أن أي عملية تجارية ، بما في ذلك الاستثمار ، لها خصائص الديناميكية والمدة والبداية والنهاية. إنها ليست "نقطة" مؤقتة أو فئة ثابتة. من أجل الفهم ، نحتاج إلى قبول العديد من البديهيات من أجل الدخول بحرية أكبر في الفضاء المفاهيمي الذي تم فحصه.

عرض رسومي للتدفقات النقدية للمشروع الاستثماري

يعد العرض الرسومي للتدفقات النقدية النموذجية للمشروع مناسبًا من حيث أنه يظهر مجازيًا ومرئيًا مراحل الاستثمار والتشغيل. ألق نظرة على الرسم البياني أعلاه. تتميز استثمارات الاستثمار الأولية (رأس المال المستثمر ، IC) بأنها مدمجة في الوقت المناسب ، وأحيانًا تدفقات نقدية من خطوة واحدة إلى الخارج (تدفقات خارجية بعلامة "-"). بعد ذلك ، بعد بداية مرحلة التشغيل ، في كل فترة ، يتم تشكيل التدفق النقدي التشغيلي (CF) على أنه الفرق بين عمليات الاستلام والاستلام الحالية. وهذا يعني هيمنة تدفقات الأموال على تدفقاتها الخارجة بعلامة "+" النهائية. رياضيا ، يتضح المشروع جيدا من خلال التعبير التالي.

نموذج رياضي لمشروع استثماري

تتوافق الخوارزميات الرئيسية لتحويل أحداث التدفق النقدي في اتجاهين - التراكم والخصم. في كلتا الحالتين ، يتم تطبيق مخططات الفائدة المركبة. في الحالة الأولى ، يتم إعادة حساب التدفقات النقدية من نقطة الأساس في الوقت المناسب إلى المستقبل ، وفي الحالة الثانية ، بالعكس. يجب فهم اللحظة الأساسية على أنها نقطة البداية لبدء الاستثمار.

صيغ التدفقات النقدية المتراكمة والمخصومة

يتم حساب الخيارين لإعادة تقييم التدفقات النقدية باستخدام الصيغ المعروضة أعلاه. يُظهر عامل الخصم أو عامل الخصم لدفعة واحدة سعر الوحدة النقدية للفترة المستقبلية لتنفيذه ، مخفضًا بشكل مشروط إلى اللحظة الأساسية. بمعنى آخر ، يسمح لك FM بمعرفة مقدار انخفاض قيمة روبل واحد من التدفق النقدي التشغيلي النهائي مقارنةً بروبل واحد من الاستثمار الأولي المحقق.

نعني بالخصم الإجراء الخاص بجلب التدفق النقدي إلى اللحظة الأساسية (الفترة الأولية). نتيجة لهذا الإجراء ، يتم ضرب قيم التدفق الحالي في عامل الخصم. العامل الرئيسي في مفهوم الخصم هو سعره. يُطلق على معدل الخصم في الأدبيات أيضًا معدل العائد ، ومعدل الكفاءة ، ومعدل العائد السنوي على المشروع ، وما إلى ذلك.

يرتبط حساب مؤشرات النظام لتقييم فعالية المشروع ارتباطًا وثيقًا بالاختيار الصحيح لمعدل العائد. ينطبق هذا على NPV ومعدل العائد الداخلي وفترة الاسترداد المخصومة والربحية والمؤشرات الأخرى. بفضل الخصم ، يتم دمج عامل الوقت بقوة في قيم الكفاءة ويسمح بجعل منطق المشروع أكثر ملاءمة لمصالح المستثمر.

بصراحة ، لم تتح لي الفرصة لملاحظة الممارسة الروسية المتمثلة في الحسابات التي تم التحقق منها بعناية لمعدل العائد. كقاعدة عامة ، يحدد المستثمر ، مسترشداً بالخبرة الشخصية ، معدل العائد دون تبرير موضوعي للاختيار من خلال اعتباراته الخاصة. في بعض الأحيان يكون السعر مرتبطًا بسعر إعادة التمويل بالإضافة إلى نسبة معينة من الربح. في بعض الحالات ، يتم أخذ وديعة بنكية أو فائدة على قرض تجاري كأساس لحساب النسبة.

هذا الوضع لا يمكن اعتباره طبيعيًا بالطبع. يعتبر تكوين ثقافة منهجية أعلى لاختيار معدل الخصم مهمة ملحة. هذا مهم بشكل خاص عندما يحتاج بلد ما إلى تحسين كبير وزيادة متعددة في الاستثمارات في الاقتصاد. لا يوجد نهج واحد لاختيار معدل العائد. يعتمد هذا الاختيار على الموقف المحدد ويرجع إلى عدد من العوامل. من الصحيح منهجيًا تحديد مجموعتين شرطيتين منها.

تحدد مجموعة العوامل المؤثرة أيضًا طرق حساب معدل الخصم. تستند مخططات التسوية عادة على تقدير تكلفة رأس المال. كما يتم تقسيم الأساليب وفقًا لقاعدة التقييم المستخدمة: العائد المتوقع على الأصول الخالية من المخاطر أو قيمة المصادر المالية للاستثمار.

تعتبر أساليب المجموعة الأولى ذات القاعدة في شكل العائد المتوقع على الأصول الخالية من المخاطر هي الأكثر شيوعًا في مدرسة الإدارة الغربية. وتشمل هذه مجموعتين فرعيتين من الأساليب: الأساليب القائمة على نموذج تسعير الأصول الرأسمالية (CAPM) وطريقة البناء التراكمي. يتم حساب المعدل وفقًا لنموذج CAPM على أساس مكونين: معدل العائد على الاستثمار الخالي من المخاطر ومعدل إضافي يعوض عدم اليقين من الاستثمارات في الشركة المعنية.

معادلة حساب معدل الخصم باستخدام طريقة CAPM

يتم حساب معدل الكفاءة وفقًا لنموذج CAPM وفقًا للصيغة المعروضة أعلاه. ميزة الطريقة هي المبدأ الأساسي الذي يأخذ في الاعتبار العلاقة بين عوائد الأسهم ومخاطر السوق. من بين أوجه القصور في نموذج الظروف الروسية ما يلي.

مع تطور نموذج CAPM ، نشأ شكله المعدل ، والذي يأخذ في الاعتبار المخاطر غير المنتظمة ، والتي تسمى محددة. يتم تقييمه من قبل الخبراء ، لأن الوسائل الإحصائية لا تسمح برفع هذا العامل إلى مستوى مقبول من الشكل الرسمي. يتم حساب معدل الخصم وفقًا للصيغة أدناه ، والتي يوجد بجانبها مثال لجدول تعديل مخاطر محدد.

صيغة الحساب وفقًا لطريقة MCAPM ومثال لجدول التعديلات بناءً على تقديرات الخبراء

تتضمن المجموعة الأولى من النماذج التي تجعل من الممكن حساب معدل العائد لتبرير الاستثمارات أيضًا نهج طريقة البناء التراكمي. وهو يختلف عن CAPM في أنه يمكن إضافة العديد من الأقساط لمختلف المخاطر إلى قيمة المعدل الخالي من المخاطر ، والذي يمكن تحديده فيما يتعلق بمشروع استثماري معين. فيما يلي بعض الأمثلة على هذه المخاطر:

إذا تم التأمين على استثمارات رأس المال لأحداث مؤمنة محددة ، فلا يتم إجراء تعديل لهذه الأنواع من المخاطر. يجب أن يؤخذ في الاعتبار أن التكاليف في هذه الحالة تزيد أيضًا بمقدار المدفوعات بموجب عقود التأمين. يمكن العثور على توصيات بشأن حجم أقساط التأمين لأنواع مختلفة من المخاطر في الأدبيات المتخصصة. يوجد أدناه صيغة طريقة البناء التراكمي.

صيغة البناء التراكمي

الطريقة المنهجية الثانية لاحتساب معدل الخصم لتبرير الاستثمارات تقوم على تقييم تكلفة مصادر الأموال (الخاصة والمقترضة). نتذكر أن كل نوع من أنواع الموارد الاستثمارية له تكلفته الخاصة. كما أن لديها عاصمتها الخاصة. في الممارسة العملية ، يتم استخدام عدة نماذج لتكلفة المصادر الخاصة ، من بينها ما يلي يبرز.

تعتبر قيمة موارد الاستثمار المحددة بناءً على أحد النماذج المذكورة أعلاه بمثابة معدل الخصم الاسمي. يجب تصحيحه والتضخم المخطط له. يتم احتساب السعر الحقيقي مع الأخذ في الاعتبار قيمة علاوة المخاطرة ، والتي يتم تحديدها نتيجة لاتفاق تم التوصل إليه بين المستثمر وإدارة الشركة. فيما يلي أمثلة على الصيغ لحساب تكلفة الموارد الخاصة والمُقترضة.

صيغ لحساب تكلفة موارد الاستثمار حسب المصدر

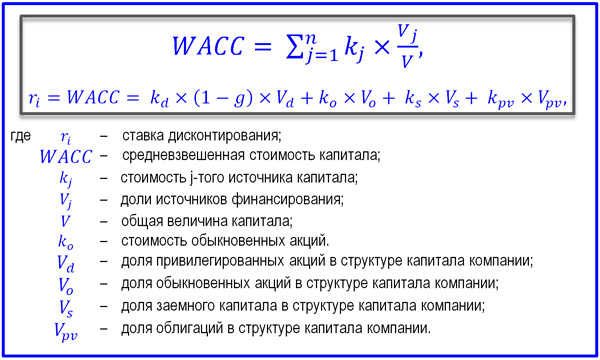

نادرًا ، عندما يتم تنفيذ مشروع استثماري على حساب مصدر واحد. كقاعدة عامة ، هناك موارد خاصة وموارد مقترضة. لذلك ، من أجل حساب معدل الخصم ، من المهم تحديد التكلفة الإجمالية لرأس المال المعني. لهذا ، يتم استخدام نموذج WACC. في ذلك ، يتم تشكيل التكلفة الإجمالية لرأس المال عن طريق إضافة قيم المصادر الفردية ، مرجحة بالأوزان المحددة لمشاركتها في إجمالي رأس المال. فيما يلي صيغة احتساب معدل الخصم باستخدام طريقة WACC.

صيغة نموذج WACC لحساب معدل الخصم

طريقة WACC لتحديد معدل الخصم لا تنطبق دائمًا. قد لا تتوافق أرباح الأسهم للمساهمين كتعبير عن قيمة رأس المال السهمي ، لأسباب مختلفة ، مع معدلات عائد السوق. يمكن أن تؤدي تكاليف الاقتراض أيضًا إلى تشويه الصورة العامة. لنفترض أن شركة ما هي جزء من مجموعة صناعية مالية قوية لديها فرص إقراض ميسرة. ومعدل القرض ، كونه أقل من سعر السوق ، قادر على تعطيل منطق الحسابات.

يجب اعتبار الحسابات المستندة إلى نموذج WACC كمعيار يشير إلى الحد الأدنى عند اختيار سعر الخصم. إذا رأى المحلل أن هيكل مصادر التمويل فريد من نوعه لدرجة أن القيم المحسوبة بعيدة عن حقائق السوق ، فمن الأفضل رفض هذه الطريقة. في الختام ، سأذكر بعض الطرق الأكثر بساطة ، ولكن في بعض الأحيان فعالة لاختيار معدل العائد:

درسنا الطرق الرئيسية لحساب معدل الخصم لتبرير وتقييم المشاريع الاستثمارية. بالنسبة للمتخصصين الذين تشمل واجباتهم مثل هذا العمل ، فإنني أوصي باستخدام عدة طرق في وقت واحد ، وتأكد من تضمين كل من تقييم الخبراء ، مع مراعاة معدل التضخم ومعدل العائد في سوق رأس المال. عليك أن تبدأ بخيارات بسيطة. بعد ذلك ، تحتاج إلى اختيار الطريقة الأكثر تعقيدًا ملاءمة ، والتعمق في منطق الحساب ، وربما تصحيح صيغة حقائق العمل وإجراء الحسابات.

تظهر الممارسة أن التكرارات المتعددة للحسابات والمناقشات الجماعية مع الخبراء الماليين تعطي نتيجة جيدة. تزداد دقة التخطيط والجهد يؤتي ثماره. بعد كل شيء ، حتى خطأ بسيط في هذه المعلمة باهظ الثمن. كما يقولون ، قس سبع مرات ، واقطع مرة واحدة!