Как вести кассовую книгу (ф. КО-4)? Какой должен быть порядок сшивания отчета кассира с приложенными ПКО и РКО?

Вопрос: Подскажите пожалуйста как правильно сшивать отчет кассира с приложенными ПКО и РКО? Стоит ли его сшивать каждый день когда были операции по кассе? Или можно сшить поквартально.

Ответ: Порядок сшивания отчета кассира с приложенными ПКО и РКО может быть таким как Вам удобно. Сшивать каждый день не обязательно, можно поквартально.

О том, что нужно сшивать отчеты кассира не сказано ни в Указаниях Банка России от 11 марта 2014 г. № 3210-У ни Указаниях по заполнению кассовой книги , утв. постановлением Госкомстата России от18 августа 1998г. №88. На практике с целью обеспечения сохранности документов организации сшивают отчеты кассира.

Обоснование

Ежедневно в конце рабочего дня кассир:

Кассовую книгу можно вести и с помощью компьютера. Тогда в конце рабочего дня все листы книги нужно распечатать и завизировать.

Бухгалтер проверяет записи в кассовой книге и количество ордеров. После этого он ставит свою подпись в кассовой книге, чтобы подтвердить получение отчета кассира и первичных документов.

Мы считаем, что это позволяет компании самой решить, как вести книгу. Можно предусмотреть, что книга, как и раньше, ведется в двух экземплярах, прошивается и пронумеровывается. А можно закрепить в приказе директора правило, что за каждый день кассир распечатывает только один лист кассовой книги. В любом случае штрафа за ведение книги в одном экземпляре быть не должно (подробнее об этом см. в вопросе № 16).

Несущественные ошибки на расходы не повлияют

Кассовую книгу ведут в одном экземпляре

В организации мало кассовых операций, поэтому в конце года распечатываем кассовую книгу в двух экземплярах. Один прикрепляем к отчету кассира с приходными и расходными кассовыми ордерами, но не прошиваем. Второй прикрепляем к вкладному листу кассы и сшиваем. То есть указываем, сколько пронумеровано и прошнуровано листов. Правильно ли ведем кассовую книгу?

Порядок ведения кассовых операций… (утвержден указанием Банка России от 11 марта 2014 г. № 3210-У) не требует вести кассовую книгу в двух экземплярах.

Периодичность, с которой распечатывают кассовую книгу, устанавливает руководитель организации. Но с учетом представляемой отчетности. Если отчетность квартальная, книгу надо распечатывать не реже чем раз в квартал до того, как представляете отчетность. Если полугодовая — не реже чем раз в полгода. Порядок хранения кассовых документов тоже определяет руководитель. Как удобно организации. Но чтобы по требованию она могла оперативно представить все документы.

Сколько листов распечатывать помимо главной кассы и куда все это подшивать или не подшивать, Центробанк не регламентирует. А налоговики контролируют лишь то, соблюдает компания порядок или нет. Главное, чтобы все операции были отражены в кассовой книге. И чтобы на них были оформлены соответствующие документы — расходные и приходные кассовые ордера и т. д.

На практике обычно компании поступают так.

Кассовые документы и два экземпляра листов кассовой книги распечатывают в момент, когда их создают. В те дни, когда кассовых операций нет, записи в кассовой книге не делают.

Документы с листом кассовой книги подшивают в папку в хронологическом порядке. Прошивать их не требуется. Достаточно того, что они хранятся в одной папке.

Саму кассовую книгу, то есть вторые листы кассовой книги (оба экземпляра одинаковые), прошивают и заверяют в конце года. Или чаще — с той периодичностью, которую установил руководитель организации

Отвечает Ольга Прыгова,

заместитель управляющего отделением ПФР по г. Москве и Московской области

«Заполняйте графу 14 раздела 3 только по тем сотрудникам, которые уволились 31 декабря 2018 года. По новым правилам поставьте в графе 14 дату увольнения, а не символ «Х». Подробнее, как отразить в СЗВ-СТАЖ сведения об уволенных сотрудниках, читайте в рекомендации.»

Правильная организация хранения бухгалтерской документации - залог отсутствия штрафов за нарушение дисциплины. Несшитые листы важных документов позволяют проводить манипуляции с бумагами, то есть подлоги и замены. Поэтому работодателя обязывают по окончании отчетного периода приводить документы в порядок, то есть думать о том, как сшивать книгу.

Помимо общих рекомендаций, прописанных в инструкции по делопроизводству, установленных указаний по сшиванию документов не существует. Налоговики требуют, чтобы были защищены от возможности утери и подделки. К документам, вроде оборотно-сальдовых ведомостей и журналов-ордеров, таких требований не предъявляют, так как они, по сути, являются вторичными.

Но первичная документация обязательно должна подвергнуться процедуре скрепления. Обязательно прошивается кассовая книга и книга доходов. Но как сшивать книгу, если закон не прописывает правил?

Кассовая книга считается значимым инструментов в сфере учета движений денежных потоков, поэтому вести ее необходимо в рамках строгой дисциплины. Кассовая книга составляется в единственном экземпляре, и она должна быть на всех предприятиях, а также у индивидуальных предпринимателей, если они работают с наличностью.

Если у предприятия есть несколько подразделений, то оригиналы кассовых книг хранятся по месту работы с наличностью. В головное подразделение предоставляются только копии первичных документов. Вести кассовую книгу можно:

По правилам кассовой дисциплины книга ведется в течение года по нарастающей. Номера ордеров ежегодно начинаются с единицы. Используется сквозная нумерация. Ответственный должен выводить на печать листы в двух экземплярах - для отчета кассира и кассовой книги. Каждый лист должен быть пронумерован.

Если касса ведется в бухгалтерской программе, то данные действия не составляют труда. Программа автоматически проставляет нумерацию страниц, присваивает по порядку номера документам и выводит на печать уже готовый лист согласно унифицированной форме. В программе же формируется титульный лист книги, который должен содержать обязательные атрибуты:

Раздумывая над тем, как сшивать кассовую книгу за год, сначала надо решить есть ли необходимость в установке такого временного отрезка. В зависимости от величины оборотов, кассовая книга может сшиваться за разные периоды:

Связано это с удобством работы, так как ни к чему все складывать в один неподъемный том, если много операций. Огромная толщина превратит действие «как сшить книгу своими руками» в тяжелый труд. Тонкости работы с документацией должны быть прописаны в учетной политике организации и в приказах по установлению кассовой дисциплины.

Если в организации за временной период принят не год, а месяц или квартал, то нумерация страниц в кассовой книге должна начинаться с самого начала по наступлению отчетного срока. Нумерации кассовых ордеров это правило не касается.

Однозначно запрещается скреплять книгу клеем, скотчем или скобами, допускаются только нитки. Как правильно сшивать кассовую книгу, если она ведется в бухгалтерской программе? Надо ежедневно распечатывать вкладной лист и отчет кассира. Вкладные листы составляют кассовую книгу, но сшить их вместе надо по окончании отчетного периода.

Необходимо сложить все листы по порядку, приложить сверху должным образом оформленный титул и взять в руки:

Каким инструментом воспользоваться - зависит от толщины скрепляемой пачки. Нитки употребляются суровые. Если они будут недостаточно крепкие, то книга может рассыпаться.

По поводу того, сколько сделать дырок в книге, существуют разные мнения. В принципе, если нет уверенности, что брошюра будет надежной, то можно проколоть 5 отверстий. Но не возбраняется сделать 3 отверстия. Многие организации обходятся двумя отверстиями, сделанными дыроколом. Однако подобная конструкция дает возможность с легкостью заменить листы в книге, поэтому не встречает энтузиазма со стороны проверяющих.

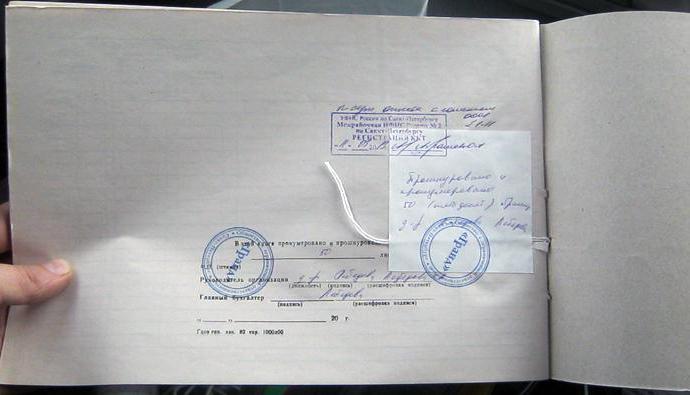

Итак, листы надо сложить ровной стопкой, чтобы книга имела упорядоченный вид. Отверстия делают с левой стороны строго вертикально. Затем в отверстия дважды протягивается нитка или шпагат так, чтобы кончики оказались на изнаночной стороне. Образец, как сшить кассовую книгу, можно увидеть на фото выше. Концы ниток связывают крепким узлом несколько раз, чтобы все надежно держалось.

В программе Word или любом другом аналоге создается наклейка на изнаночную сторону книги. Содержание наклейки должно быть следующим: «в пачке пронумеровано, прошнуровано, закреплено подписью и печатью _____ листов». Строкой ниже прописывается расшифровка должности и подписи уполномоченного лица и главного бухгалтера.

Наклейка не должна быть слишком большой или маленькой. Ее размера должно хватать, чтобы закрыть узлы и часть нитей. Концы ниток немного торчат из-под наклейки. Желательно использовать хороший чтобы было сложно поменять этикетку. После того, как на наклейке будут проставлены количество листов и подпись уполномоченного лица, сверху ставят печать так, чтобы часть оттиска была на книге и на наклейке.

Как сшить кассовую книгу, если она не ведется в бухгалтерской программе? Процедура будет та же самая, только придется самостоятельно пронумеровать от руки каждый лист и заполнить титул. Когда надо сшить отчет кассира, надо помнить, что нумеруются не только лист с оборотами в кассе, но и все ордера с приложениями.

Если кассовая книга ведется без помощи компьютера, то для этих целей покупается типовой журнал. Вопроса как сшивать книгу, заполняемую вручную, не возникает, так как журнал уже прошит. Все листы нумеруются и скрепляются печатью в начале заведения книги. Внутри журнала горизонтально располагаются вкладной лист и отчет кассира. Перед началом записи отчет кассира отрывается, и записи на нем дублируются с вкладного листа под копирку. Разумеется отчет кассира придется прошивать самостоятельно.

В случае большой трудоемкости процесса скрепления книги, можно воспользоваться типографскими услугами. Картонная обложка и твердый переплет придадут кассовой книге дополнительную сохранность. К тому же, невозможно будет разрезать переплет, чтобы заменить листы. Риск замены листов нельзя исключить, когда книга брошюруется самостоятельно. В конце концов, нитки можно вытащить и сложить все заново.

В последнее время организации стали активно переходить на электронный документооборот с целью уменьшения бумажной работы. В электронном документообороте есть ряд преимуществ:

Но при этом возникает вопрос по соблюдению кассовой дисциплины. Как сшивать книгу, если используется цифровая подпись? Изготовленная в системе электронного оборота кассовая книга не распечатывается и не сшивается. Существуют технические средства, с помощью которых книга защищается от вмешательства и скрепляется цифровой подписью.

Индивидуальные предприниматели, пользующиеся системой упрощенного налогообложения, обязаны вести книгу учета доходов и расходов. Данный формат учета используется для исчисления налоговой базы. По закону предпринимателям запрещено менять данные в книге учета, так как это может привести к искажению налогооблагаемой суммы.

Закон четко регламентирует, как правильно сшивать книгу доходов и расходов. Существует специальный приказ Минфина, который утверждает формы учета и отчетности для индивидуальных предпринимателей, работающих на упрощенной системе и патентной. В приказе прописано, что книга учета доходов и расходов должна быть прошнурована, пронумерована, скреплена подписью и печатью при наличии таковой.

Книга может вестись от руки или в электронном виде. Существует также возможность вести ее в бухгалтерской программе. Если книга ведется электронно, то в конце года она распечатывается. Все листы нумеруются, складываются аккуратной стопкой и сшиваются. Первым должен идти титульный лист.

Примечательно, что незаполненные листы книги также должны быть распечатаны и сшиты в общем ряду. Даже если организация или ИП сдают нулевые балансы и деятельность не ведут - книгу им все равно придется распечатывать и сшивать. Форма должна быть закреплена печатью и подписью руководителя (предпринимателя) на последнем листе. Для этого используется наклейка, содержащая такие же данные по подсчету листов, как на кассовой книге.

В случае, если предприниматели используют патентную систему, то ему нужно вести только книгу доходов. Данная форма учета применяется только для отражения доходов от патентов в момент их получения. Вопроса о том, как сшить книгу доходов можно избежать, если знать принципы сшивания ранее изученных документов. Порядок ничем не отличается. Книга также может вестись в электронном или рукописном варианте в течение года. Она должна:

Если у индивидуального предпринимателя, кроме патентной деятельности, существуют другие направления в работе, то параллельно он должен вести книгу учета доходов и расходов. В ней найдут отражение все операции, кроме доходов от патентов.

02.12.2016

Центральным банком РФ установлено, что предприятия и организации должны вести надлежащий учет своих кассовых операций . Все бланки строгой отчетности должны быть подписаны главным бухгалтером и кассиром, отвечающим за движение денежных средств , а потом подшиты в кассовую книгу.

В кассовой книге хранятся вторые экземпляры всех бланков, которые являются точной копией бланков, хранящихся в папке «Отчеты кассира». Требования к кассовой книге такие же, как и к любому документу: у нее должен быть правильно заполнен титульный лист, она должна быть прошита. После того как все бланки строгой отчетности были сформированы по датам, их необходимо пронумеровать, начиная с цифры «1» и заканчивая цифрой, соответствующей последнему листу. Далее пачка бланков прокалывается шилом в двух местах, рядом с корешком книги. Через отверстия продевается суровая нитка, концы которой должны оказаться на задней части книги. Нить завязывается и оставляются концы такой длины, чтобы при наклеивании на них сверху небольшого листа бумаги, так называемой пломбы, они оказались под бумагой.

Право собственности на товар передается покупателю путем его поглощения и уплаты полной суммы, указанной в счете-фактуре. Товары зарезервированы для вас в течение 5 рабочих дней, начиная со дня, следующего за уведомлением о том, что заказ готов для вас.

Если вы выберете способ доставки пакета в руки чешской почты, цена почтовой оплаты и упаковки при покупке до общей стоимости чешского крон составляет 179 чешских крон. Если вы выберете личную подписку в Праге 4, вы будете платить товар наличными при получении товара.

Доплата за почтовую доставку взимается с предметов, перевозимых чешской почтой, и составляет 30 крон. Если вы выберете этот способ оплаты, вы получите всю необходимую информацию о платеже в своем письме вместе с подтверждением своего заказа: номер счета, включая банковский код, сумму платежа и символ переменной оплаты. При банковском переводе всегда указывайте свой номер заказа в качестве переменного символа.

Из белой бумаги вырезается прямоугольник размером 5 на 10 см и приклеивается сверху на завязанную нить. На этом прямоугольнике необходимо написать, сколько листов находится в книге, например: «Пронумеровано и прошито 50 листов». Ниже этой надписи должно быть написано: «Директор Иванов И.И.» и предусмотрено место для подписи директора. После того как руководитель поставит свою подпись, ее необходимо заверить печатью предприятия. Печать должна ставиться таким образом, чтобы часть ее оказалась на наклеенном листе, а часть - на задней части книги.

Кассовая книга прошивается для того, чтобы обеспечить сохранность первичных документов. Иногда недобросовестные сотрудники могут попытаться изъять или подменить документ, но прошивка книги, заверенная печатью, не позволит это сделать.

Ваш заказ будет отправлен, как только ваш платеж будет зачислен на наш счет и спарен в нашей учетной системе. Перед внесением платежа обязательно укажите правильный символ переменной в соответствии с информацией, полученной вами в электронном письме с подтверждением заказа. Если вы вообще не укажете символ переменной или указали неправильный символ переменной, мы не сможем определить ваш платеж и, следовательно, не отправим ваш груз.

Неспособность принять груз в почтовом отделении или другой транспортной компании, выбранной клиентом при заказе товара, считается серьезным нарушением Договора купли-продажи. В этом случае клиент обязан уплатить продавцу стоимость почтовых расходов, упаковки и всех других административных и других расходов, связанных с отправкой непроданной партии.

Согласно законодательству РФ, предприятия и организации обязаны вести бухгалтерский учет всех хозяйственных операций. Для решения данной задачи используются первичные документы . Подтверждение факта совершения операций с наличными в кассовом узле предприятия также осуществляется с применением первичных документов.

Согласно законодательству РФ, предприятия и организации обязаны вести бухгалтерский учет всех хозяйственных операций. Для решения данной задачи используются первичные документы. Подтверждение факта совершения операций с наличными в кассовом узле предприятия также осуществляется с применением первичных документов.

Рассмотрим основные виды кассовых документов (далее КД) и какие обязательные реквизиты они могут и должны содержать.

Виды в зависимости от характера операций :

На законодательном уровне (постановление Комстата РФ №88), утверждены такие виды КД :

Выделяют основные обязательные реквизиты документов, перечисленных выше

, а именно:

Выделяют основные обязательные реквизиты документов, перечисленных выше

, а именно:

В связи с тем, что утвержденные и упомянутые выше КД отличаются друг от друга рассмотрим правила оформления каждого.

Особенности оформления ПКО:

При заполнении РКО необходимо учесть следующие нюансы :

Отдельно рассмотрим вопрос требований к проставлению штампов на РКО и ПКО. Согласно Указанию ЦБ РФ №3210-У от 11.03.14 г. о ведении кассовых операций не оговорены обязательные требования к оттиску штампа, как это было ранее до 2014 г. Ранее использовались штампы «Оплачено» на приходном ордере и «Погашено» на расходном. Действующие правила подразумевают только обязательное проставление штампа на отрывной квитанции к ПКО. Таким образом, штамп «Оплачено» может проставляться на квитанции к ПКО. Наличие оттиска «Оплачено» — это подтверждение фактического внесения денег и их оприходование.

Что же касается штампа «Погашено»:

Существует 3 основных правила как оформить КК:

Форма КК предполагает наличие 2-х частей. Причем вторая часть отрывная. Она служит отчетом кассира в конце дня и может быть оторвана только после окончания всех операций.

Само название отвечает на вопрос, для чего предназначена данная форма, а именно присвоение порядковых регистрационных номеров кассовым документам.

Предполагает заполнение такой информации :

Заполнение КВД оправдано при наличии в штате организации должностей нескольких кассиров, в том числе старшего.

Особенности оформления КВД :

Какие обязательные правила и требования необходимо соблюдать при оформлении первичных КД:

Главбух — ответственное лицо в вопросе составления КД. При его отсутствии, руководитель становиться лицом ответственным за оформление кассовых документов, которое осуществляют под его контролем.

Главное правило или требование к КД, которое следует выделить – это отсутствие исправлений в учетных регистрах.

КД не должны содержать исправления, помарки. На практике встречается внесение исполнителями правок в документ с применением корректирующих жидкостей. Такие действия не допускаются.

Рассмотрим основные варианты как могут быть внесены исправления в кассовые документы :

Запрещено вносить исправления каким-либо образом (вручную, зачеркиванием, замазыванием). Единственным решением в таком случае будет перечеркнуть ПКО/РКО с ошибками и составить новый. Испорченный (перечеркнутый) ордер подкладывается к отчету по кассе за день. Осуществлять операцию расхода или приема денег на основании испорченного документа запрещается.

Запрещено использование корректирующей жидкости, подчистки.

Допускаются исправления, внесенные следующим образом:

Организовывает и осуществляет процесс, определяет места хранения и утверждает порядок формирования и хранения кассовых документов в организации руководитель. Он должен обеспечить такие условия хранения, чтобы документы были в сохранности на протяжении всего срока, установленного законодательством.

Общие требования в части сроков хранения установлены в ФЗ «О бух. учете», согласно которому, первичные документы и регистры КД хранятся в архиве не менее 5 лет. По истечении установленного срока они могут быть уничтожены, но при условии, что по ним нет споров, действующих судебных разбирательств.

Следует отметить, что срок 5 лет считается от даты не создания документа, а от даты отчетного года, в котором они были сформированы.

Хранение может быть организовано как в архиве на предприятии, так и с привлечением специализированных фирм. Они осуществляют хранение на договорной и платной основе столько лет, сколько вам потребуется.

Выше упомянутым законом установлено, что при ведении кассовых операций в электронной форме — срок хранения электронных носителей также должен составлять столько же, как и бумажных — не меньше чем 5 лет. Исключением являются платежные ведомости, по которым получают зарплату работники. Они хранятся 75 лет.

Хранение КД должно осуществляться на основании следующих правил:

Кассовая книга в компаниях ведется исключительно в единственном экземпляре . Нередко ее заводят на год, но допускается возможность пользоваться книгой и в другие сроки, к примеру, месяц либо же квартал. Период напрямую зависит от объемов оборотов по кассе в компании либо же у индивидуального предпринимателя.

Необходимость сшивания документа связана с необходимостью обеспечения полной сохранности внесенной в соответствующий регистр информации. Иными словами, сшитые и одновременно пронумерованные станицы документа исключают какие-либо манипуляции с имеющимися записями, которые машинально может допустить кассир в процессе своей трудовой деятельности.

Сшитые и пронумерованные страницы невозможно вырвать и тем более заменить на иные, сфальсифицированные.

Рассмотрим подробней предусмотренные правила подшивания кассовой книги

.

Рассмотрим подробней предусмотренные правила подшивания кассовой книги

.

Если же документ подразумевает под собой типовой журнал , который отпечатан по установленной форме КО-4 (утв. Постановлением Госкомстата №88 от августа 1998 года), где все без исключения листы находятся горизонтально, необходимо будет сшивать по инструкции, указанной ниже.

Основная особенность ведения такой документации заключается в том, что каждая страница внутри журнала включает в себя несколько частей , причем одна из них остается в книге, а вторая подлежит отрыву и прикладыванию к иным отчетам непосредственно самого кассира.

Сведения на обеих частях страницы должны быть идентичными, причем это можно сделать с помощью копировальной бумаги. Исходя из этого, и нумерация листов подлежит дублированию .

В подобной ситуации сшиванию подвержена та часть листов, которая находится в переплете (часть листа может быть скреплена скобами либо же просто проклеена). В процессе заполнения подобной кассовой книги нередко применяется ручной вариант указания всех необходимых сведений. Страницы должны быть пронумерованы, а сам документ сшит и переплетен в начале ее ведения.

В ситуации, когда кассовая книга формируется машинным вариантом, иными словами, вся необходимая информация указывается ответственным лицом мгновенно в бухгалтерскую программу , к примеру в «1С: Предприятие» либо же в иную (книга может вестись в стандартной программе по типу MS Excel), необходимо действовать по-другому.

По завершению рабочего дня, когда происходили операции по кассе, занесенные в документ сведения на базе приходных и расходных ордеров, ответственное лицо обязано распечатать страницу, сформированную в программном обеспечении.

Страница либо же страницы должны быть распечатаны в нескольких экземплярах : 1 – вкладной лист документа, 2 – отчет ответственного сотрудника.

Вкладные листы и отчеты ответственного листа в обязательном порядке должны быть пронумерованы . Причем нумерация должна начинаться с начала календарного года (месяца, квартала и так далее).

Помимо этого, вкладные листы и дублированные отчеты ответственного листа, формируемые на отдельных несшитых листах, согласно законодательству РФ, могут вестись не только программным вариантом, но и формироваться от руки. Однако во втором варианте необходимо подкладывать копировальную бумагу.

По установленным правилам документ ведется с начала календарного года. Все установленные в организации варианты ведения и формирования кассовой книги в обязательном порядке должны находить отражение в учетной политике и быть зафиксированными отдельно принятым Приказом руководства.

По завершению календарного месяца/квартала уполномоченный сотрудник обязан на последнем за определенный период листе отобразить, какое количество страниц в этом календарном месяце/квартале было сформировано из кассовой книги. Все без исключения вкладные листы, которые были подписаны и проверенным ответственным лицом, обязаны быть на хранении у него до завершения года .

По мере их накопления листы подлежат брошюрованию и дальнейшему прошиванию.

На задней части последней страницы нитку, которой осуществлялось прошивание листов, необходимо заклеить пломбой

с отображением на ней суммарного числа сшитых страниц. В обязательном порядке должен быть проставлен оттиск печати, который затрагивает пломбу и одновременно с этим остается на последней странице книги.

На задней части последней страницы нитку, которой осуществлялось прошивание листов, необходимо заклеить пломбой

с отображением на ней суммарного числа сшитых страниц. В обязательном порядке должен быть проставлен оттиск печати, который затрагивает пломбу и одновременно с этим остается на последней странице книги.

Формируемая кассовая книга в программном обеспечении не требует по законодательству РФ распечаток и сшивания. Оформлением занимаются с использованием технических средств, которые в полной мере защищают от несанкционированного доступа. Достаточно только подтверждения цифровой электронной подписью.

Об указанных выше правилах необходимо помнить для минимизации рисков допущения ошибки и, как следствие, получения штрафные санкции.

Дополнительно стоит обращать внимание на тот факт, что в отличие от журнала кассира-операциониста, рассматриваемый документ не нужно регистрировать в территориальном представительстве налоговой службы.

Алгоритм подшивания заключается в следующем :

Сшивание необходимо проводить с особой осторожностью, чтобы не разорвать страницы либо же ошибочно сшить титул, поскольку в таких ситуациях могут возникнуть различные споры с налоговой инспекцией.

Как показывает многолетняя практика, сшивать кассовую книгу не составляет большого труда и с этим может справиться даже начинающий предприниматель.

Как правильно сшивать документы, используя нитку с иголкой, можно узнать из данной инструкции.