Большинство из нас, выбирая между банками для того, чтобы открыть вклад, руководствуются лишь одним параметром. И этот параметр процентная ставка по вкладу. Чем выше ставка тем «лучше» вклад. Конечно, это верно, но не совсем.

Давайте разбираться. Как начисляют проценты по вкладам? Существует несколько вариантов:

1. Начисление происходит в конце срока действия вклада. Иными словами, если Вы открыли вклад на год, то Вам начислять проценты на сумму Вашего вклада по истечении этого года.

2. Начисление происходит ежеквартально. То есть, даже если Вы открыли депозит на год, проценты по нему начисляться Вам 4 раза (каждый квартал).

3. Начисление происходит ежемесячно. Аналогично предыдущему варианту, 12 раз в году (каждый месяц).

4. Начисление происходит еженедельно.

5. Начисление происходит ежедневно. В редких случаях банки могут предложить схему начисления – каждый рабочий день. Однако этот вариант не удобен банку из-за сложности администрирования, поэтому он применяется крайне редко.

Все перечисленные варианты возможны, но используются, как правило, два: начисление в конце срока и ежемесячно.

Кто-нибудь может сказать: «Какая разница, когда начисляется прибыль? Все равно процент не меняется». Процент, конечно, не меняется, но меняется итоговая прибыль по депозиту. Для наглядности разберем на примере. Депозит в 1 000 000 рублей на 3 года. Ниже приведены расчеты по результату при каждом варианте начислений:

1. Начисление ежегодно – итоговый результат 1 404 928 руб.

2. Начисление ежемесячно – итоговый результат 1 430 769 руб. Разница 25 841 руб.

3. Начисление еженедельно – итоговый результат 1 432 686 руб. Разница 27 758 руб.

Как можно увидеть, разница за три года довольно существенная. Подчеркиваем, что процентная ставка абсолютно одинаковая! А чем срок вклада выше, тем эта разница будет увеличиваться.

Поэтому, обязательно учитывайте вариант начисления процентов по вкладу. Данный параметр может серьезно увеличить Вашу прибыль.

Будьте внимательны!

При оформлении депозита важно знать, . Они могут оставаться на счете, перечисляться на другие депозиты или карту, выплачиваться регулярно или единовременно. В некоторых случаях вариант начисления процентов можно выбрать, но чаще всего он фиксирован и указан в условиях открытия счета.

При начислении процентов на вклад в конце срока, необходимая сумма добавляется к вашему депозиту в момент окончания договора.

При периодической системе проценты начисляются в конце указанного в договоре периода - месяца, квартала, полугодия. Полученная прибыль перечисляется банком на указанную вами карту или другой счет.

Вклады с капитализацией являются наиболее выгодным вариантом. Начисленные проценты остаются на счете, прибавляясь к сумме депозита. В результате дальнейшая прибыльность рассчитывается с учетом увеличившейся суммы на счете.

При открытии вклада с капитализацией каждый месяц и первоначальной суммой в размере 10 000 рублей под 5% годовых, вы получите следующую прибыльность:

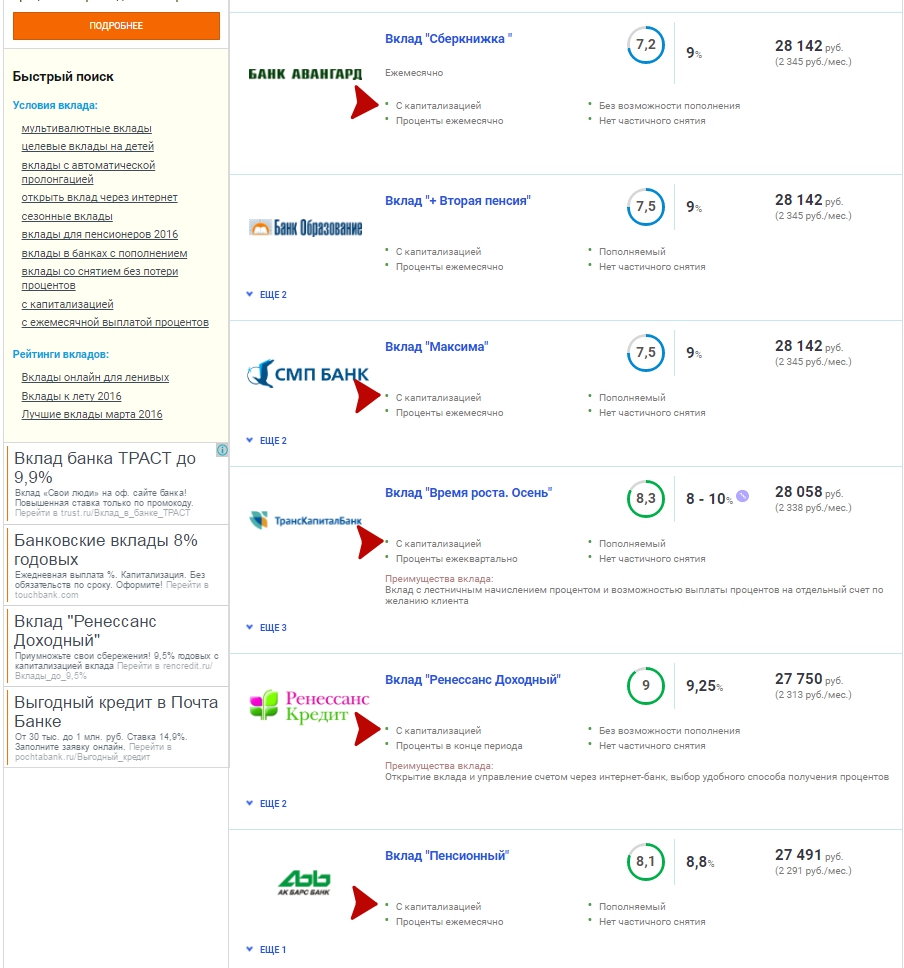

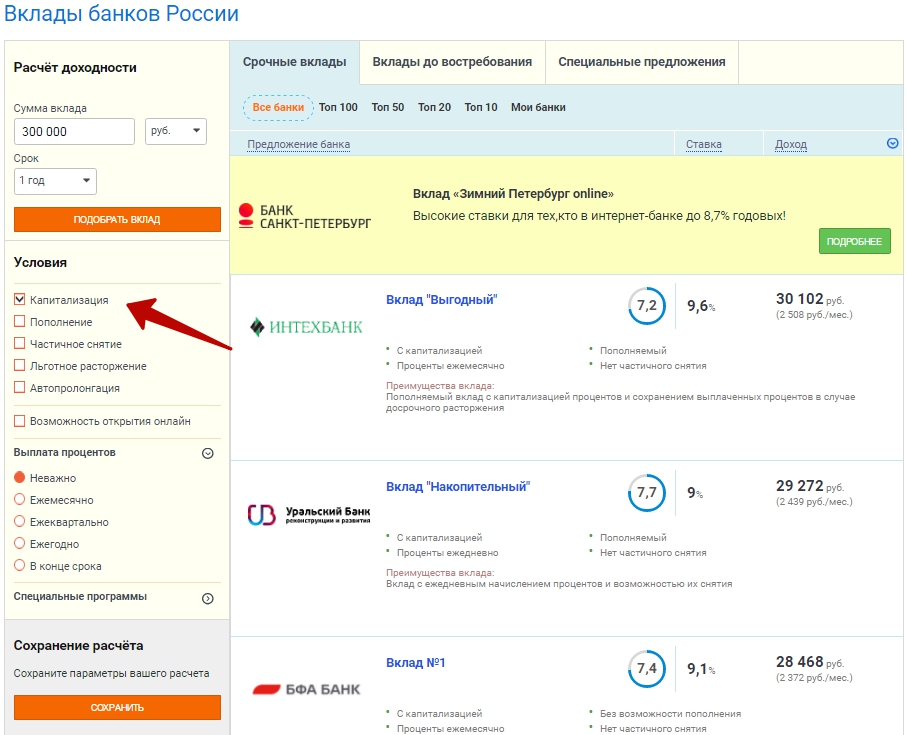

Найти предложения с максимальной прибыльностью можно, воспользовавшись сервисом Выберу.ру.

В первую очередь необходимо уточнить ваш регион в левом верхнем углу страницы, чтобы получить только актуальные предложения по месту пребывания.

Затем необходимо открыть раздел «Банки» и подраздел «Вклады».

Выбрать в меню «Быстрый поиск», которое расположено слева, фильтр «Капитализация».

После этого на странице останутся только вклады такого типа. Они расположены в порядке убывания выгодности для клиента.

Вы можете использовать дополнительные фильтры для уточнения критериев поиска.

|

|

Постоянные изменения законодательства Российской Федерации, изменение экономической ситуации, введение новых нормативов и стандартов деятельности вынуждают Банк России постоянно принимать новые и вносить изменения в действующие нормативные акты. В нормативной документации Банка России не так много "долгожителей". Положение от 26.06.1998 N 39-П является одним из них.

Дополнительно к Положению Банка России от 26.06.1998 N 39-П "О порядке по операциям, связанным с привлечением и размещением денежных средств банками" (далее - Положение N 39-П) Банком России изданы Методические рекомендации, разъясняющие порядок начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками (Методические рекомендации от 14.10.1998 N 285-Т).

Несмотря на то что вклады - одно из базовых понятий банковской и финансовой сферы, напомним некоторые определения. Итак, согласно ст. 36 Федерального закона от 02.12.1990 N 395-1 "О банках и банковской деятельности" - это денежные средства в валюте Российской Федерации или иностранной валюте, размещаемые физическими лицами в целях хранения и получения дохода. Доход по вкладу выплачивается в денежной форме в виде процентов. Привлечение средств во вклады оформляется договором в письменной форме в двух экземплярах, один из которых выдается вкладчику. Вклад возвращается вкладчику в порядке, предусмотренном для вклада данного вида Гражданским кодексом Российской Федерации (для физических лиц - по первому требованию) и соответствующим договором.

Суммируя положения ГК РФ, Федерального закона от 02.12.1990 N 395-1 "О банках и банковской деятельности" и Положения N 39-П в отношении процентов по вкладам, можно выделить следующие основные моменты:

Расчет процентов производится по формулам простых и сложных процентов (подробнее об этом будет сказано ниже).

Если в договоре банковского вклада не предусмотрено иное, проценты на сумму банковского вклада выплачиваются вкладчику ежеквартально, а если проценты не востребованы вкладчиком - банк обязан присоединить их к сумме банковского вклада. На практике такие "неопределенные" договоры вклада встречаются крайне редко.

Порядок, сроки и периодичность отражения в бухгалтерском учете банков начисленных доходов и расходов определены гл. 11 Приложения 3 к Положению Банка России от 16.07.2012 N 385-П "О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации" (далее - Положение N 385-П).

Учет вкладов физических лиц осуществляется на пассивных счетах: 423 "Депозиты и прочие привлеченные средства физических лиц", 426 "Депозиты и прочие привлеченные средства физических лиц - нерезидентов". Для учета процентов, начисленных по депозитам (вкладам) физических лиц - резидентов и нерезидентов, используется счет 47411 "Начисленные проценты по банковским счетам и привлеченным средствам физических лиц". Порядок ведения аналитического учета определяется банком. При этом аналитический учет должен обеспечивать получение информации по каждому договору.

В соответствии с п. 11.1 гл. 11 Приложения 3 к Положению N 385-П в последний рабочий день месяца отнесению на расходы подлежат все проценты, начисленные за истекший месяц (в т.ч. за оставшиеся нерабочие дни, если последний рабочий день месяца не совпадает с его окончанием) либо доначисленные с указанной выше даты.

Процентные расходы по операциям по привлечению денежных средств физических и юридических лиц за пользование денежными средствами на банковских счетах клиентов в отчете о прибылях и убытках отражаются по соответствующим символам подразделов "Процентные расходы" гл. II "Расходы": по символам 21601 - 21602 - по депозитам клиентов - физических лиц; по символам 21301 - 21317 - по депозитам клиентов - юридических лиц.

Процентные расходы отражаются по дебету счета расходов в корреспонденции с соответствующим счетом по учету кредиторской задолженности:

Также в банках должно быть обеспечено ежедневное начисление процентов по каждому договору нарастающим итогом с даты последнего отражения в бухгалтерском учете банка суммы начисленных процентов программным путем (п. 3.6 Положения N 39-П).

Пунктом 3.9 Положения N 39-П предусмотрено, что начисление процентов может осуществляться одним из четырех способов: по формулам простых процентов, сложных процентов, с использованием фиксированной либо плавающей процентной ставки в соответствии с условиями договора.

Начисление процентов по формуле простых процентов означает, что проценты, подлежащие выплате вкладчику, начисляются только на сумму вклада и не начисляются на сумму ранее начисленных, но не выплаченных процентов. Начисление процентов по формуле сложных процентов означает, что оно осуществляется не только на сумму вклада, но и на сумму начисленных, но не выплаченных процентов. Под фиксированной процентной ставкой следует понимать неизменную на весь период вклада фиксированную величину процентов (например, 12% годовых). Под плавающей процентной ставкой понимается величина процентов, абсолютное значение которой зависит от указанной в договоре базы (например, 1,2 действующей ставки рефинансирования Банка России).

Формула простых процентов применяется, если начисляемые на вклад проценты причисляются ко вкладу только в конце срока или вообще не причисляются, а переводятся на отдельный счет, то есть расчет простых процентов не предусматривает капитализации процентов.

Формула простых процентов по вкладам выглядит следующим образом:

S = P (1 + I x t / K),

где S - сумма денежных средств, причитающихся к возврату вкладчику по окончании срока вклада, равная первоначальной сумме привлеченных (размещенных) денежных средств плюс начисленные проценты;

Вклады с капитализацией процентов подразумевают, что периодически начисляемые проценты до окончания срока вложения по договору вкладчику не выплачиваются, а прибавляются ко вкладу. В каждом следующем периоде начисления процентов добавляемая ко вкладу сумма процентов увеличивается за счет капитализации. Итак, капитализацию процентов по вкладам можно определить как процесс, при котором начисленные проценты сами становятся вкладами и сами начинают приносить доход.

Для таких расчетов применяется формула сложных процентов. Итак, если начисление процентов по вкладу осуществляется через равные промежутки времени (ежедневно, ежемесячно, ежеквартально), а начисленные проценты причисляются ко вкладу, то используется формула:

S = P (1 + I x j / K)n

где S - сумма денежных средств, причитающихся к возврату вкладчику по окончании срока вклада, равная первоначальной сумме привлеченных (размещенных) денежных средств плюс начисленные капитализированные проценты;

K - количество дней в календарном году (365 или 366);

n - количество операций по капитализации начисленных процентов в течение общего срока привлечения денежных средств.

Рассмотрим расчет простых и сложных процентов на примере.

Пример 1

. Имеются два вида вкладов, по каждому начисляется 12% годовых, срок вкладов - один год, но по одному из вкладов проценты сложные, начисляемые ежемесячно, по другому - простые. Допустим, у нас имеется сумма в 200 000 руб.

Итак, вкладчик, внесший вклад под простые проценты, получит по наступлении срока, во-первых, саму сумму вклада, а во-вторых, 24 000 руб. процентов, итого 224 000 руб. То есть:

200 000 руб. x (1 + 0,12 x 365 дней / 365 дней) = 224 000 руб.

Вкладчик, выбравший вклад с начислением сложных процентов, получит по наступлении срока, во-первых, саму сумму вклада, а во-вторых, 24 998,48 руб. процентов, итого 224 998,48 руб. То есть:

200 000 руб. х (1+ 0,12 х 30 дней / 365 дней)12

= 224 998,48 руб.

Таким образом, по вкладу со сложными процентами вкладчик получит на 998,48 руб. больше, чем другой вкладчик по идентичному вкладу, но с простыми процентами.

Рассмотрим также пример с начислением плавающей процентной ставки.

Пример 2

. Договор банковского вклада заключен на условиях начисления плавающей процентной ставки с привязкой к ставке рефинансирования, увеличенной в 1,2 раза. Первые полгода процентная ставка составляла 10% годовых, а затем ставка рефинансирования выросла, и процент по вкладу стал составлять 12% годовых. Полный срок вклада - 365 календарных дней. Первоначальная сумма вклада - 200 000 руб. Формула расчета суммы начисленных процентов будет следующей:

200 000 руб. x (0,10 x 182 дня / 365 дней + 0,12 x 183 дня / 365 дней) = 22 005,48 руб.

У банков всегда возникает много вопросов по порядку расчета процентов при переходе с високосного года на обычный год и наоборот. К Положению N 39-П есть разъяснения Банка России (Письмо Банка России от 27.12.1999 N 361-Т "О применении Положения Банка России от 26.06.1998 N 39-П"). В частности, для удобства расчета процентов допустимо начислять проценты в последний день месяца по этот день включительно, а не на начало дня, как это предусмотрено Положением N 39-П.

В соответствии с законодательством РФ проценты по вкладам в банках облагаются налогом на доходы физических лиц, если их размер по вкладам в рублях превысит действующую ставку рефинансирования, увеличенную на 5 п. п., или если их размер по вкладам в иностранной валюте превысит 9% годовых.

Пример 3

. Банковский вклад заключен с физическим лицом - резидентом на следующих условиях: сумма вклада - 100 000 долл. США, ставка по вкладу 9,5% годовых, выплата процентов - по окончании срока договора банковского вклада. Срок - 60 дней.

Исходя из условий вклада начислены проценты:

100 000 долл. США x 0,095 x 60 дней / 365 дней = 1561,64 долл. США.

Расчет налогооблагаемой базы исходя из ставки 9% годовых:

100 000 долл. США x 0,09 x 60 дней / 365 дней = 1479,45 долл. США.

Разница между суммой, полученной от расчета налогооблагаемой базы, и суммой процентов, исчисленных исходя из условий заключенного договора, и является налогооблагаемой базой:

1561,64 - 1479,45 = 82,19 долл. США.

Указанная разница подлежит обложению НДФЛ по ставке 35% для физических лиц - резидентов РФ. Рассчитаем сумму налога:

82,19 долл. США x 35 / 100 = 28,77 долл. США.

Сумма налога при пересчете в рубли по курсу Банка России на дату начисления (примем, что курс доллара к рублю составлял на расчетную дату 33,33 руб.):

28,77 x 33,33 = 958,9 руб.

Банки являются налоговыми агентами и обязаны исчислить и уплатить налог. Таким образом, вкладчику будет выплачен доход по его вкладу в иностранной валюте за вычетом удержанного налога в сумме:

1561,64 - 28,77 = 1532,87 долл. США.

Налоговое ведомство в очередной раз напоминает порядок обложения НДФЛ процентов по вкладам в случае повышения ставки рефинансирования в течение срока действия вклада.

Если на дату заключения договора процентные ставки по вкладу установлены в размере, не превышающем действующую ставку рефинансирования Банка России, увеличенную на 5 п. п., то даже в случае снижения ставки рефинансирования Банка России в период действия вклада проценты не подлежат налогообложению при следующих условиях:

Банки, чтобы "дисциплинировать" вкладчиков, заключают срочные договоры вкладов, как правило, с условием, что в случае досрочного (т.е. ранее срока, определенного договором) расторжения вкладчиком договора срочного вклада проценты будут пересчитаны банком с начала срока вклада по ставке вклада до востребования. Согласно положениям ст. 290 НК РФ излишне начисленные проценты по договору банковского вклада в связи с досрочным его расторжением могут быть учтены в составе внереализационных доходов в периоде досрочного расторжения договора.

Минфин России в Письме от 16.05.2013 N 03-03-06/2/17017 разъяснил, что в случае досрочного расторжения договора банковского вклада банк должен уточнить расходы для целей налогообложения прибыли в виде начисленных процентов в том отчетном периоде, в котором произошло досрочное расторжение договора банковского вклада, путем отражения в составе внереализационных доходов разницы между суммой процентов, начисленных по ставке договора срочного вклада, и суммой процентов, фактически выплаченной по ставке вклада до востребования.

На договоры банковского вклада распространяется действие Федерального закона от 23.12.2003 N 177-ФЗ "О страховании вкладов физических лиц в банках Российской Федерации", которым регулируются отношения по созданию и функционированию системы страхования вкладов, формированию и использованию ее денежного фонда, выплатам возмещения по вкладам при наступлении страховых случаев и т.д.

В соответствии с указанным Законом страхованию подлежат денежные средства в валюте РФ или иностранной валюте, размещаемые физическими лицами или в их пользу в банке на территории РФ на основании договора банковского вклада или договора банковского счета, включая капитализированные (причисленные) проценты на сумму вклада. При закрытии счетов, передаче лицевых счетов из одного учреждения банка в другое или ликвидации учреждения банка проценты начисляются по день фактического закрытия счета.

Учитывая все вышеизложенное, можно с уверенностью говорить о том, что, хотя начисление, учет и выплата процентов по вкладам представляют собой хорошо изученные и в значительной степени стандартизированные банковские операции, в реальной работе операционных подразделений банков сотрудникам необходимо учитывать множество самых разных нюансов. Целью данной статьи было обобщить информацию и дать комплексное представление о вопросах начисления процентов по вкладам.

Страница 3 из 4

III. Начисление и выплата процентов по банковскому вкладу.

Проценты на сумму банковского вклада выплачиваются банком в размере, определенном договором банковского вклада. Если договором банковского вклада не оговорен размер выплачиваемых процентов, то банк обязан выплатить проценты в размере ставки рефинансирования , действующей на дату уплаты (ст. 838 ГК РФ).

Следует отметить, что оговоренная в договоре банковского вклада процентная ставка является годовой, т.е., на столько процентов увеличиться сумма вашего вклада за год.

Например, сумма вклада 100000 рублей при ставке в 8 % годовых, за год увеличится на 8%, т.е. до 108000, соответственно за полгода на 4 % - до 104000 руб. и т.п.

Проценты на сумму банковского вклада начисляются со дня следующего за днем внесения денежных средств на банковский вклад по день возврата вклада включительно.

Например, если банковский вклад внесен 01 сентября, а выплачен 10 октября, то банком будут начислены проценты со 2 сентября по 10 октября включительно, т.е. за 39 дней.

Расчет суммы начисленных процентов производится банками по формуле простых процентов :

| П

= |

S x Cp x % |

| 365(366) x 100% |

П

– сумма процентов начисленных по вкладу;

S

– сумма вклада;

Ср

– срок вклада в днях;

%

- годовой процент по вкладу, установленный условиями договора банковского вклада;

365(366)

– фактическое количество дней в году.

Пример:

Банковский вклад в сумме 100 000 рублей привлечен на срок 91 день под 6% годовых. В данном году 365 дней. Согласно условиям договора, проценты выплачиваются по истечении срока вклада в сумме:

| 100 000 x 91 x 6 | = 1495,89 руб. |

| 365 x 100 |

Договором банковского вклада могут быть предусмотрены различные условия выплаты процентов по вкладу.

1. Проценты выплачиваются за весь срок в конце срока вклада (см.пример выше ). Т.е. вкладчик может получить проценты по своему вкладу по истечении срока вместе с основной суммой вклада. Как правило, проценты по таким вкладам самые высокие.

2. Проценты выплачиваются вкладчику ежемесячно. Т.е. вкладчик может каждый месяц, не трогая сумму основного вклада получать начисленные за месяц проценты.

Например,

Банковский вклад в сумме 100 000 рублей привлечен на срок один год под 9% годовых. Выплата процентов ежемесячно. По прошествии месяца (30 дней) банком будут начислены проценты в сумме:

Данная сумма также может быть получена вкладчиком. и т.д.

Условиями договора банковского вклада может быть предусмотрена капитализация начисляемых банком процентов.

Капитализация процентов – это автоматическое прибавление начисленных банком процентов к сумме основного вклада, с дальнейшим начислением на них процентов по ставке основного договора банковского вклада.

Капитализация может быть ежемесячной (прибавление начисленных процентов к сумме вклада производится банком ежемесячно), ежеквартальной (прибавление начисленных процентов к сумме вклада производится банком ежеквартально), ежегодной (сумма процентов прибавляется к сумме вклада по истечении года). Банком могут быть установлены другие сроки по истечении которых происходит капитализация процентов.

Рассчитать сумму, которая будет на вашем вкладе по истечении срока договора банковского вклада, при условии капитализации начисленных процентов можно по формуле сложных процентов для банковских вкладов (1) :

(Формула сложных процентов для вкладов)

S = C x (1 + % х d /g ) n ,

где,

S

– конечная сумма вклада;

C

%

- процент договора / 100 ;

d

- количество дней через которое проходит капитализация;

g

- фактическое количество дней в году;

n

– количество периодов капитализации.

Следует отметить, что данная формула работает если количество дней по истечении которых происходит капитализация (d ) всегда равны . Например, капитализация каждые 30 дней, каждые 90 дней и т.д.

В случаях, когда договором банковского вклада предусмотрена капитализация по итогам календарного месяца или квартала, данная формула дает примерный результат.

Например, в рассмотренном выше примере, (100000 руб. под 9% годовых) вкладчик не получает ежемесячно проценты, а по условиям договора предусмотрена их ежемесячная капитализация через каждые 30 дней.

Таким образом, через месяц сумма вклада будет автоматически увеличена на сумму процентов, начисленных за месяц, и составит:

100 000 + 739,73 = 100739,73 руб.

| 100739,73 x 30 x 9 | = 745,20 руб. |

| 365 x 100 |

и через два месяца сумма вклада составит:

100739,73 + 745,20 = 101484,93 руб.

Или то же самое по формуле сложных процентов:

101484,93 = 100000(1 + 9/100 х 30/365) 2

(Формула сложных процентов)

S = C x (1 + % ) n ,

где:

S

– конечная сумма вклада;

C

– первоначальная сумма вклада;

%

- процент договора / 100 ;

n

– количество периодов (лет) капитализации.

Например, сделан банковский вклад в сумме 200000 рублей сроком на 5 лет под 11 % годовых, с условиями ежегодной капитализации.

Сумма, которую получит вкладчик через пять лет:

200000(1+ 11/100) 5 = 337011,63 руб.

Не сложно просчитать, что иногда предлагаемые банками высокие процентные ставки по банковскому вкладу с условиями выплаты начисленных процентов в конце срока вклада, оказываются менее выгодными, по сравнению с банковским вкладом с более низкой процентной ставкой, но предусматривающей ежемесячную (либо ежеквартальную) капитализацию процентов.

Рассмотрим показательный пример.

100 000 рублей привлечено на банковский вклад на один год с выплатой процентов в конце срока по ставке 9 % годовых (без капитализации)

Сумма процентов, которые получит вкладчик по истечении срока вклада:

| 100000 x 9% | = 9000 руб. |

| 100% |

Теперь те же условия, но предусмотрена ежемесячная капитализация процентов по вкладу и ставка в соответствии с условиями договора 8,8 % годовых.

Для наглядности в таблице представлены ежемесячно начисляемые и капитализируемые проценты условно с 01 января по 01 января

| Дата начисления процентов | Сумма | Сумма начисленных процентов |

| 01.янв | 100000 | |

| 01.фев | 100747,4 | 747,40 |

| 01.мар | 101427,5 | 680,11 |

| 01.апр | 102185,6 | 758,07 |

| 01.май | 102924,7 | 739,10 |

| 01.июн | 103693,9 | 769,26 |

| 01.июл | 104443,9 | 750,01 |

| 01.авг | 105224,5 | 780,61 |

| 01.сен | 106011 | 786,45 |

| 01.окт | 106777,8 | 766,76 |

| 01.ноя | 107575,8 | 798,05 |

| 01.дек | 108353,9 | 778,08 |

| 01.янв | 109163,7 | 809,83 |

Таким образом, сумма начисленных процентов на банковский вклад за год - 9163,70 руб.

Т.е., несмотря на то, что ставка по данному вкладу ниже, благодаря капитализации сумма процентов в итоге к концу срока получилась больше.

Как начисляются проценты по вкладам? – этот вопрос волнует буквально каждого, кто отправляется в банк для открытия счета. Стоит отметить, что современная ситуация на рынке действительно требует рассмотрения данной проблемы, что объясняется двумя основными факторами: широким спектром банковских предложений и финансовой безграмотностью населения.

Существует несколько способов начисления процентов:

Как правило, способ начисления процентов указывается, как в перечне предложений банка, так и в договоре. Наиболее частый вариант начисления – ежемесячно. При этом по окончании каждого месяца на сумму депозита начисляется часть годового процента. Допустим, если ставка по вкладу составляет 10% годовых, а сама сумма составляет 100 долларов, то это означает, что в конце месяца будет начислено не 10 долларов, как до сих пор думают многие, а примерно 0,9 доллара, что и составляет двенадцатую часть от годового процента.

Если проценты начисляются с ежемесячной капитализацией, то каждый последующий месяц начисление будет расти, так как его производят, исходя из баланса счета на последний день отчетного периода. При обычном же начислении процентов, отправной точкой будет служить сумма, которая легла на счет в момент открытия счета.

Эти две формы расчета наиболее характерны для долгосрочных вкладов физическими лицами. Стоит отметить, что вполне обычный вклад при ежемесячной выплате процентов может обеспечить существенную надбавку к зарплате при том условии, что сумма на нем внушительная.

Юридических лиц, как правило, больше интересует сохранность денег от инфляции в течение некоторого промежутка времени, пока они не запущены в оборот. Поэтому начисления процентов по депозитам организаций, проводят чаще всего только в конце срочного вклада или по окончании года при долгосрочном сохранении денег банком.

При этом расчет начислений произвести совсем несложно, годовые проценты не приходится разбивать по месяцам, а сумма процентов по срочному вкладу, не превышающему срока в три месяца, может быть указана и в бланке договора.

Основным правилом при расчете начисляемых процентов по вкладу является учет не только годовой ставки, но и капитализации, а также возможных отчислений со счета, к примеру, для уплаты страховки. Сумма на депозите увеличивается в конце каждого отчетного периода, что для большинства банков совпадает с последним рабочим днем месяца.

Предлагаем вам воспользоваться калькулятором для расчета сложных процентов по вкладу с ежемесячным пополнением. Данный вариант вклада является самым оптимальным для тех, кто откладывает определенную фиксированную сумму от своего заработка. С помощью этого калькулятора вы точно сможете увидеть какая сумма будет у вас на счете после того, как срок вашего вклада закончится.

10 июня 2016, 12:59 2010 0