VPRAŠANJE. Pojem gospodarskega računovodstva in njegova struktura

Računovodstvo je sistem opazovanja, merjenja, registracije dejstev in pojavov, povezanih s katero koli dejavnostjo. Ekonomsko računovodstvo - to je ekonomsko računovodstvo ali računovodstvo gospodarskih dejavnosti.

V ta namen se v ekonomskem računovodstvu uporablja več vrst števcev: naravni, delovni in denarni.

Naravno metri označujejo računovodske predmete po masi, dolžini, površini, količini. Kot naravni metri se uporabljajo tone, kilogrami, metri, kosi itd. Z njihovo pomočjo se vodi kvantitativno obračunavanje proizvedenih izdelkov, prejetih zalog itd.

riž. 1.1. Vrste merilnikov poslovnega knjigovodstva

Porod metri vam omogočajo spremljanje porabljenega dela in so izraženi v časovnih enotah, na primer delovni dnevi, ure, minute. Merilniki dela se uporabljajo za beleženje produktivnosti dela, proizvodnih standardov in obračun plač.

Gotovina metri so univerzalni in posplošljivi. Z denarnimi merami so predstavljeni vsi gospodarski procesi in predmeti, ki so bili izraženi v naravnih in delovnih merah. V Ruski federaciji se kot denarne mere uporabljajo nacionalne denarne enote - rublji in kopecks.

Vrste gospodarskega računovodstva

Rešitev za težave sodobnega računovodstva ponuja tri vrste poslovnega računovodstva: operativni, statistični in računovodski (slika 1.2).

Operativno računovodstvo se uporablja za vsakodnevno, sprotno vodenje in vodenje podjetja ter daje informacije o posameznih dejstvih gospodarske dejavnosti. Obratovalno računovodstvo vključuje na primer evidentiranje delovnih ur, odprem izdelkov ipd.

Področje uporabe statistični

računovodstvo je lahko ločeno podjetje, gospodarska veja ali celotno gospodarstvo kot celota. Statistično računovodstvo ali statistika preučuje pojave, ki so zelo razširjeni na področju gospodarstva, znanosti, kulture, izobraževanja itd.

riž. 1.2. Vrste gospodarskega računovodstva

Računovodstvo računovodstvo zavzema posebno mesto v sistemu gospodarskega računovodstva in za razliko od drugih vrst računovodstva:

strogo dokumentirano - podlaga za vsak knjigovodski vnos mora biti posebej sestavljen dokument;

je neprekinjen in neprekinjen v času, saj je pri vodenju računovodskih evidenc potrebno zabeležiti vsa dejstva gospodarske dejavnosti brez izjeme;

odraža vse predmete in poslovne transakcije poleg naravnih in delovnih mer v enotni denarni vrednosti;

ki se izvajajo v katerem koli podjetju, ki opravlja gospodarske dejavnosti, tj. je omejeno na okvir enega podjetja;

izvaja posebna služba podjetja - računovodstvo;

strogo urejeno z zakonodajnimi in regulativnimi dokumenti.

torej Računovodstvo zbira, registrira in povzema podatke o gospodarskih dejavnostih podjetja s kontinuiranim, tekočim in dokumentarnim obračunom vseh poslovnih transakcij v enem denarnem merilu.

VPRAŠANJE. Računovodstvo in njegove funkcije.

Računovodstvo- zbira, registrira in povzema podatke o gospodarskih dejavnostih podjetja s tekočim, sprotnim in dokumentarnim obračunom vseh poslovnih transakcij v enem denarnem merilu.

Računovodstvo je razdeljeno na dva dela:

finančno računovodstvo;

Poslovodno računovodstvo.

a) Finančno računovodstvo prikazuje, obdeluje in povzema kazalce zunanjega računovodskega poročanja, podatke o ekonomskih odnosih podjetja s partnerji.

b) Poslovodno računovodstvo odraža, obdeluje in povzema kazalnike notranjega poročanja, informacije o gospodarskih odnosih, ki se razvijajo med oddelki podjetja.

Informacije funkcijo je ena glavnih nalog računovodstva. Vse prihodnje dejavnosti podjetja so odvisne od tega, kako hitre, popolne in točne so informacije o virih, prihodkih, obveznostih in dobičkih.

Nadzor funkcijo ni nič manj pomembna v računovodstvu. Ker računovodstvo odraža vse poslovne transakcije brez izjeme v eni sami denarni vrednosti, to omogoča upoštevanje in nadzor uporabe gospodarskih sredstev podjetja in njihovo racionalno upravljanje. Nadzorna funkcija vam omogoča preprečevanje in zatiranje zlorab in zlorab, upoštevanje varčevalnih režimov, racionalno uporabo materialnih in delovnih virov ter ohranjanje lastnine.

Zagotavljanje varnosti lastnine . Ta funkcija je tesno povezana z izboljšanjem računovodskega sistema in krepitvijo njegove nadzorne funkcije. Posebej je treba opozoriti, da so za izvajanje te funkcije potrebni ustrezni predpogoji: prisotnost opremljenih skladiščnih prostorov, kontrolnih in merilnih instrumentov, merilnih posod, merilnikov pretoka itd.

Funkcija povratne informacije . Računovodstvo opravlja funkcijo povratne informacije, brez katere si ni mogoče zamisliti delovanja sistema vodenja, še posebej tistega, ki je usmerjen v vsesplošno avtomatizacijo.

Analitična funkcija . Izvedba te funkcije omogoča analizo vseh delov računovodstva, vključno z uporabo vseh vrst virov, stroški proizvodnje in prodaje izdelkov, pravilnost uporabljenih cen, kar je še posebej pomembno v kontekstu tržnih cen, inflacijskih procesov. itd.

VPRAŠANJE. PREDMET IN METODA IZ RABLJENE ROKE.

Predmet računovodstva je gospodarska dejavnost podjetja ali posameznika.

Računovodska metoda– niz posebnih metod in tehnik za prikaz gospodarskih in finančnih dejavnosti podjetja:

Dokumentacija.

Inventar.

Izračun.

Dvojni vstop.

Dokumentacija- način primarne registracije poslovnih transakcij, ki se izvaja na podlagi pravilno sestavljenih dokumentov.

2. Inventar. Dokumentarno knjigovodstvo dopolnjuje občasno preverjanje materialnih sredstev, gotovine in plačil, to je inventura.

3. Ocena- način denarnega izražanja gospodarskih sredstev in njihovih virov. Osnovni načeli ocenjevanja premoženja podjetja sta resničnost in enotnost ocenjevanja:

4. Obračun stroškov- izračuni v denarju dejanskih stroškov za proizvodnjo določenih vrst izdelkov, del in storitev. Obračun stroškov– način ugotavljanja stroškov enote pridobljena materialna sredstva, proizvedeni proizvodi, opravljena dela in opravljene storitve.

5. Ravnovesje - in Celotna vsota sredstev, izračunana po njihovi sestavi in namestitvi, je vedno enaka vsoti virov in namembnosti teh sredstev. Leva stran bilance stanja, kjer se odraža sestava in razporeditev sredstev - sredstev. Desno, kjer so prikazani viri teh sredstev - pasivno.

6. Računi- to je način združevanja, tekočega nadzora in odraza poslovnih transakcij, ki se izvajajo z lastnino, viri njenega nastanka. Preverite- To je shramba informacij, ki se uporablja za sestavljanje kazalnikov povzetka poročanja.

7. Dvojni vstop– vsaka poslovna transakcija se na uporabljenih računih odraža dvakrat: v breme enega računa in v dobro drugega računa.Ta knjižba se imenuje knjigovodska knjižba ali korespondenca računov.

VPRAŠANJE. Cilji in uporabljena načela.

Zvezni zakon "O računovodstvu" z dne 21. novembra 1996 št. 129-FZ oblikuje glavne naloge, s katerimi se sooča računovodstvo na sedanji stopnji razvoja gospodarskih odnosov.

Te naloge vključujejo:

ustvarjanje popolnih in zanesljivih informacij o dejavnostih organizacije in njenem premoženjskem stanju, potrebnih za notranje uporabnike računovodskih izkazov - upravljavce, ustanovitelje in lastnike premoženja organizacije, pa tudi zunanje uporabnike - vlagatelje, upnike itd .;

zagotavljanje informacij, potrebnih notranjim in zunanjim uporabnikom računovodskih izkazov za spremljanje skladnosti z zakonodajo Ruske federacije pri opravljanju poslovnih dejavnosti organizacije in njihove izvedljivosti, razpoložljivosti in gibanja premoženja in obveznosti, uporabe materialnih, delovnih in finančnih virov. v skladu z odobrenimi normami, standardi in ocenami;

preprečevanje negativnih rezultatov gospodarskih dejavnosti organizacije in ugotavljanje notranjih rezerv, ki zagotavljajo njeno finančno stabilnost.

Računovodstvo se vodi na podlagi naslednjih 5 načel.

Načelo shranjevanja informacij.

Načelo razmerja med dogodki in pojavi.

Načelo primerjave vrednosti in operacij.

Načelo ustavljanja.

Načelo minimalizma.

Načelo shranjevanja informacij je, da če je bil določen vpis narejen v dokumentih, bo to zagotovo vplivalo na nadaljnji potek dogodkov in na bilanco stanja podjetja.

Načelo razmerja med dogodki in pojavi je, da knjigovodska knjižba v obliki knjižbe vedno vpliva na dve postavki. Če je določen znesek odstranjen iz ene postavke, se bo zagotovo pojavil v drugi postavki, zabeleženi v tej knjižbi.

Načelo primerjave vrednosti in transakcij je, da se vsi zapisi izvajajo z uporabo splošno sprejetih merskih enot: naravne, delovne, denarne.

Naravni: kosi, metri, kilogrami itd.

Delo: ure, dnevi, dnevi itd.

Gotovina: rublji, dolarji, funti itd. ■

Načelo ustavljanja je v tem, da mora podjetje v določenih časovnih obdobjih povzeti svoje dejavnosti v obliki bilance stanja in poročil ter jih predložiti vodstvenim in regulativnim organom.

5. Načelo minimalizma je, da ima podjetje, ki ga zastopa glavni računovodja, pravico do uporabe minimalnega števila kazalnikov in merilnikov pri računovodstvu, na primer števila računov, standardnih obrazcev, merskih enot itd. Edini pogoj za to je, da se ti kazalniki lahko uporabijo za preverjanje dejavnosti podjetja.

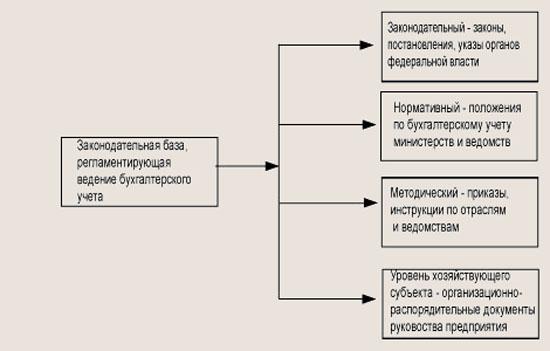

VPRAŠANJE. Uporabljena zakonodajna podpora.

Vsi pravni dokumenti, ki se nanašajo na računovodsko ureditev, so razdeljeni na štiri ravni (slika 1.3).

Prva stopnja - zakonodajni, predstavljajo ga zvezni zakoni, odloki predsednika Ruske federacije, odloki vlade Ruske federacije. Osnova za sistem dokumentov na tej ravni je Civilni zakonik Ruske federacije (Civilni zakonik Ruske federacije), Zvezni zakon "O računovodstvu" z dne 21. novembra 1996 št. 129-FZ in drugi zakonodajni dokumenti na zvezni ravni.

|

ZVEZNI ZAKON "O RAČUNOVODSTVU" |

|

|

PREDPISI ZA RAČUNOVODSTVO IN RAČUNOVODSKO POROČANJE V RF |

|

|

KONTNI NAČRT |

RAČUNOVODSKE USMERITVE |

|

PRAVILNIK O DOKUMENTIH IN DOKUMENTNEM TOKU V RAČUNOVODSTVU |

|

|

NAVODILA IN SMERNICE ZA UPORABO POSAMEZNIH DOLOČB RABLJENIH |

|

Shema zakonodajne ureditve računovodstva.

riž. 1.3. Zakonodajna podlaga računovodstva

Druga stopnja - normativni, ki ga predstavljajo določbe Ministrstva za finance Ruske federacije (Ministrstvo za finance Rusije), tj. računovodski standardi, ki obravnavajo določena računovodska vprašanja. Takšni dokumenti vključujejo računovodske predpise (PBU).

Tretja stopnja - metodično, predstavljajo ga različni ukazi, navodila in priporočila organov o posebni uporabi regulativnih dokumentov, ob upoštevanju značilnosti industrije, posebnosti proizvodnje itd. Glavni dokument te ravni je kontni načrt za komercialne in proračunske organizacije.

Četrta stopnja - raven gospodarski subjekt, ki ga predstavljajo organizacijski in upravni dokumenti ter odredbe vodstva podjetja o vprašanjih računovodstva neposredno v podjetju, ob upoštevanju posebnosti njegovih gospodarskih dejavnosti. To so najprej dokumenti, ki razkrivajo računovodsko politiko podjetja, na primer odredba o računovodski politiki, delovni kontni načrt, razpored dokumentov itd.

VPRAŠANJE. Sintetično in analitično računovodstvo.

Glede na stopnjo podrobnosti računovodenja se računovodski konti delijo na sintetične, analitične in podkonte.

Vklopljeno sintetični računi prisotnost in gibanje gospodarskih sredstev se odražata v končni denarni oceni.

Vklopljeno analitični računi knjigovodstvo se vodi podrobneje, razčlenjeno po posameznih vrstah sredstev, odpirajo se v razvoju ustreznih sintetičnih kontov. Računovodstvo v analitičnih računih se izvaja v denarnem in fizičnem smislu (metri, kilogrami, tone, kosi itd.). Sintetični konti so konti 1. reda, podkonti so konti 2. reda, analitični konti so konti 3., 4. in drugi redi.

Vodenje analitičnega in sintetičnega računovodstva ima naslednje značilnosti:

Analitično računovodstvo je praviloma količinsko in skupno računovodstvo, zato se izvaja predvsem v skladiščih. Sintetično računovodstvo se vodi v računovodstvu podjetja. Toda tudi v računovodstvu se na nekaterih računih lahko vodi analitično računovodstvo, na primer na računu 70 "Poravnave z osebjem za plače" se plače evidentirajo za vsakega zaposlenega;

sintetično računovodstvo se izvaja samo v denarnem smislu, analitično računovodstvo pa se lahko izvaja tako v denarnem smislu kot v naravnih enotah;

Sintetični računovodski sistem praviloma ni odvisen od posebnosti podjetja, saj gre za splošno računovodstvo. Analitično računovodstvo je vezano na posamezno podjetje in odvisno od obsega njegove dejavnosti;

Sintetični in analitični konti so medsebojno povezani, saj se na analitičnih kontih odražajo iste poslovne transakcije kot na sintetičnih. Toda v analitičnih računih se računovodstvo vodi podrobneje za določene vrste sredstev. To pomeni, da morajo biti seštevki analitičnih kontov enaki seštevkom ustreznega sintetičnega konta.

VPRAŠANJE. Klasifikacija, struktura in vrste uporabljenih računov

Aktivni računi

Aktivni računovodski računi vodijo evidenco gibanja sredstev podjetja, t.j. razpoložljivost, prejem in odtujitev gospodarskih sredstev.

Debetni kredit

Aktivni računi imajo naslednje funkcije:

odražajo prisotnost in gibanje ekonomskih sredstev in lastnine podjetja;

otvoritveno stanje je vedno debetno stanje in prikazuje razpoložljivost sredstev na začetku poročevalskega obdobja;

debetni promet odraža prejem sredstev;

kreditni promet prikazuje odliv sredstev;

Končno stanje je vedno debetno stanje in prikazuje stanje na koncu poročevalskega obdobja.

Glavni aktivni računi vključujejo:

01 - "Osnovna sredstva"; 04 - »Neopredmetena sredstva«; 10 - "Materiali"; 20 - "Glavna proizvodnja"; 43 - "Končni izdelki"; 50 - "Blagajna"; 51 - "Tekoči računi"; 52 - "Valutni računi"; 58 - “Finančne naložbe” (v delnice in druge vrednostne papirje).

Pasivni računi

Na pasivnih računovodskih računih se evidentirajo viri gospodarskih sredstev. Po analogiji z aktivnimi računi lahko rečemo, da se na pasivnih računih vodi evidenca gibanja obveznosti podjetja. Glavne obveznosti oziroma viri oblikovanja gospodarskih sredstev vključujejo vse vrste kapitala, dobičke in obveznosti podjetja.

Pasivnemu računu je mogoče dati naslednje značilnosti:

na pasivnih kontih se vodi evidenca o virih nastanka gospodarskih sredstev podjetja, t.j. kapital in obveznosti (dolg) podjetja;

otvoritveno stanje je vedno kreditno stanje in prikazuje višino kapitala oziroma prisotnost obveznosti podjetja na začetku poročevalskega obdobja;

debetni promet izkazuje zmanjšanje kapitala ali obveznosti podjetja;

posojilni promet kaže povečanje kapitala ali obveznosti podjetja;

Končno stanje je vedno kreditno stanje in prikazuje višino kapitala oziroma obveznosti podjetja ob koncu poročevalskega obdobja.

Glavni pasivni računi vključujejo: 80 - "Odobreni kapital";

82 - "Rezervni kapital"; 83 - "Dodatni kapital"; 99 - "Dobički in izgube"; 66 - "Izračuni za kratkoročna posojila in posojila"; 67 - "Izračuni za dolgoročna posojila in posojila"; 60 - "Poravnave z dobavitelji in izvajalci"; 68 - "Izračuni za davke in pristojbine"; 69 - "Izračuni za socialno zavarovanje in varnost"; 70 - "Poravnave z osebjem glede plač." Poglejmo, kako poteka računovodstvo na pasivnih računih na naslednjem primeru.

VPRAŠANJE. Bilanca stanja in njene spremembe pod vplivom poslovnih transakcij.

Bilanca stanja - To je metoda ekonomskega združevanja premoženja organizacije glede na njegovo sestavo, lokacijo in vire oblikovanja na 1. dan v mesecu, četrtletju, letu.

Vsaka poslovna transakcija povzroči spremembo določenih bilančnih postavk. Vse poslovne transakcije glede na njihov vpliv na bilanco stanja delimo na štiri vrste.

Vpliv poslovnih transakcij na bilanco stanja podjetja na začetku tekočega meseca:

Prva vrsta poslovnih transakcij povzroča spremembe le v bilančni aktivi.

Druga vrsta poslovnih transakcij povzroča spremembe le v pasivi bilance stanja.

Tretja vrsta poslovnih transakcij povzroči hkratno povečanje sredstev in pasive bilance stanja.

Četrta vrsta poslovnih transakcij povzroči hkratno zmanjšanje sredstev in pasive bilance stanja.

Na podlagi navedenih primerov je mogoče sklepati naslednje:

vsako poslovno transakcijo je mogoče razvrstiti v eno od štirih obravnavanih vrst;

Vsaka poslovna transakcija, ki povzroči določene spremembe v bilanci stanja, ne spremeni enakosti sredstev in virov sredstev v bilanci stanja.

VPRAŠANJE. Dokumentacija gospodarskih dejavnosti.

Dokument prevedeno iz latinščine pomeni potrdilo, dokaz, zato je vsaka poslovna transakcija formalizirana z dokumentom, ki potrjuje dejstvo njenega zaključka in naredi računovodski vnos pravno zakonit. Zahvaljujoč dokumentu so natančno znani kraj, čas, predmet snemanja in odgovorne osebe. Knjigovodska listina potrjuje zakonitost in veljavnost vseh tekočih računov.

Razlikujemo sestavo računovodskih listin (slika 5.2):

riž. 5.2. Sestava knjigovodskih listin

Vse izvorni dokumenti imajo poenotene, tj. standardne obrazce. Glavni primarni dokumenti vključujejo: dokumente, ki dokumentirajo prejem in izdajo sredstev (prejemni in izdatni blagajniški nalogi), prenos sredstev s tekočega računa (plačilni nalogi), prejem in izdajo materiala (pooblastila, zahteve, potrdila o prevzemu), itd. Dokumenti so razdeljeni tudi na notranje, ki se uporabljajo neposredno v podjetju, in zunanje, prejete od drugih fizičnih in pravnih oseb.

Na podlagi primarnih dokumentov se sestavijo računovodske postavke in ustvarijo začetne informacije, ki se uporabljajo za nadaljnjo obdelavo, da se pridobijo različni ekonomski kazalniki, ki označujejo dejavnosti podjetja.

Računovodski registri

Knjigovodske knjižbe, sestavljene v skladu s primarnimi listinami, se nato prenesejo in združijo v knjigovodske registre. Tako registri nosijo sekundarne informacije, katerih vir so bile listine. Računovodski registri so nosilci organiziranih informacij, v katerih so sistematizirane značilnosti in kazalniki poslovnih transakcij.

Računovodski registri se razlikujejo po videzu, načinu obračunavanja in vsebini.

Avtor: videz knjigovodski registri se delijo na knjige, kartone in proste liste. Prve računovodske registre lahko imenujemo skedenjske knjige, ki so jih vodili trgovci za obračun svojega blaga. Z večanjem števila poslovnih transakcij so se začele uporabljati knjige drugih oblik: za evidentiranje prejemkov in izdatkov materiala, gotovine itd. Kasneje, da bi razdelili delo med delavce, ki so vodili evidence, kartone in razsuto namesto knjig so začeli uporabljati liste. Kartice so praviloma namenjene organiziranju računovodstva različnih predmetov analitičnega računovodstva, na primer inventarne kartice za obračun osnovnih sredstev, kartice za obračun materiala v skladišču. Prosti listi so knjigovodski registri velikega formata, vsebujejo več informacij kot kartice. Brezplačni listi vključujejo izjave, dnevnike naročil itd.

Avtor: način vodenja računovodske registre delimo na kronološke, sistematične in kombinirane. V kronoloških registrih se operacije evidentirajo po zaporedju njihovega zaključka, takšni registri vključujejo registrske dnevnike. V sistematičnih registrih so transakcije dodatno razvrščene po ekonomski vsebini, na primer blagajniška knjiga, materialne knjigovodske kartice itd.

Knjigovodske listine

Na vprašanje, kaj je rezultat dela računovodje, je mogoče odgovoriti z eno besedo - poročanje. Poročevalski dokumenti se sestavijo ob koncu vsakega četrtletja v skladu z računovodskimi registri.

Poročanje- to je niz obrazcev in kazalnikov ter pojasnila zanje, ki odražajo rezultate finančnih in gospodarskih dejavnosti podjetja.

V skladu z zveznim zakonom "O računovodstvu" z dne 21. novembra 1996 št. 129-FZ podjetje zagotavlja četrtletne in letne računovodske izkaze v določeni količini standardnih obrazcev. Navedeni obrazci računovodskih izkazov se predložijo davčnemu uradu v enem mesecu po koncu četrtletja in treh mesecih po koncu leta. Dodatne podatke posredujemo statističnemu uradu.

Medletni četrtletni računovodski izkazi vsebujejo bilanco stanja (obrazec št. 1) in izkaz poslovnega izida (obrazec št. 2). Letno poročilo mora vsebovati tudi:

izkaz gibanja kapitala (obrazec št. 3);

izkaz denarnih tokov (obrazec št. 4);

Dodatek k bilanci stanja (obrazec št. 5);

pojasnilo k poročilu.

Glavne zahteve za poročanje so:

zanesljivost - poročanje mora odražati resnične poslovne transakcije, ki jih je mogoče zlahka preveriti;

popolnost - poročanje mora vsebovati vse potrebne podatke za deležnike in vsebovati ustrezne komentarje;

nevtralnost - poročanje ne sme odražati interesov katere koli osebe;

kontinuiteta - zaporedje uporabe obrazcev poročanja in njihove vsebine iz enega obdobja poročanja v drugega.

VPRAŠANJE. Uporabljeni predmeti in principi.

Predmeti računovodstva so (slika 1.4):

gospodarska sredstva - kot materialna osnova dejavnosti podjetja;

ekonomski procesi - kot vsebina same dejavnosti podjetja;

rezultat poslovanja - poslovni izid.

riž. 1.4. Računovodski predmeti

Gospodinjski pripomočki- to so sredstva podjetja, s katerimi razpolaga in jih uporablja za opravljanje svoje dejavnosti. Stalno so v gibanju, saj so vključeni v cikel poslovanja.

V tem krogu lahko razlikujemo tri glavne poslovne procese: dobava, proizvodnja in prodaja.

Gospodarski procesi in njihove značilnosti.

Kdor proizvaja proizvode, opravlja dela ali storitve, opravlja gospodarske operacije. Te celote tvorijo ekonomske procese, ki jih delimo na:

postopek nabave

proces produkcije

postopek izvajanja

Kroženje gospodinjskih zalog sovpada z gospodinjskimi operacijami.

Na prvi stopnji se denarna sredstva pretvorijo v potrebna materialna sredstva, potrebna za proizvodni proces.

Na drugi stopnji pride do preoblikovanja materialnih sredstev v nove izdelke podjetja.

Na tretji stopnji se proizvodnja izdelka spremeni v denar, vendar v večji meri, kot je bil prvotno porabljen.

Rezultat gospodarske dejavnosti je končni izdelek, zato lahko rečemo, da je že v fazi proizvodnje določen bodoči dobiček podjetja.

Predgovor

Ideja za ta članek je prišla iz pogovorov z računovodji, tako osebnih kot spletnih. Cilj je v kratkem prispevku (računovodja je praviloma vedno zaposlen, nima časa za branje dolgih del) podati osnovne pojme - tako teoretične kot praktične - za delo in nadaljnji študij računovodstva. Kako uspešno je bilo to, ne sodim jaz.

O vprašanjih. Članek vsebuje vprašanja iz testov za certificiranje revizorjev. Testi so bili pridobljeni z odprtih spletnih mest na internetu. Ni potrebno odgovoriti na vsa vprašanja. Če obstaja želja, lahko razmislite o vprašanju, če pa želje ni, vam o tem ni treba razmišljati. Zgornja vprašanja niso vedno povezana z gradivom v zgornjem razdelku. Logika in zdrav razum zadostujeta za odgovor na nekatera vprašanja. Zelo pomembno je razumeti, da zdravorazumsko računovodstvo še ni opuščeno. Upam, da ga v prihodnje ne bodo ukinili.

1. Uvod

1. člen zakona o računovodstvu (zvezni zakon št. 129-FZ z dne 21. novembra 1996) določa naslednjo opredelitev računovodstva:

Računovodstvo je urejen sistem zbiranja, evidentiranja in povzemanja podatkov v denarju o premoženju, obveznostih organizacij in njihovem gibanju s stalnim, neprekinjenim in dokumentarnim vodenjem vseh poslovnih transakcij.

Predmeti računovodstva so lastnina organizacij, njihove obveznosti in poslovne transakcije, ki jih izvajajo organizacije v okviru svojih dejavnosti.

Citirano definicijo se lahko naučimo na pamet. Potem bo zelo koristen pri opravljanju izpitov na inštitutu, za potrdilo revizorja, strokovnega računovodje ali za uspešno opravljeno testiranje ob prijavi na delovno mesto. Pogosto ga vprašajo.

V skladu s 4. odstavkom 8. člena zakona št. 129-FZ se računovodstvo premoženja, obveznosti in poslovnih transakcij izvaja z dvojnim vnosom na medsebojno povezanih računovodskih računih.

Ne da bi se zaenkrat dotaknili značilnosti računovodstva kot sistema, se bomo osredotočili na evidentiranje transakcij (tj. dogodkov, dejstev gospodarske dejavnosti) z namenom povzemanja informacij. V tem pogledu je računovodstvo poseben jezik. Če se želite naučiti govoriti ta jezik, se morate najprej naučiti besed in preprostih stavkov.

Besede računovodskega jezika so računi. Objave so njegovi predlogi. Slovnica je zelo preprosta. Stavek (knjiženje) je vedno sestavljen iz dveh besed (računi) in zneska (denarne vrednosti) v rubljih. To se imenuje dvojni vnos. Težje je razumeti, iz katerih besed je mogoče oblikovati smiseln stavek in iz katerih ne. Začeli bomo s preučevanjem besed in nekaterih stavkov. Najprej pa nekaj pojasnil o odgovornostih računovodje.

Odgovornost za organizacija računovodstvo in skladnost z zakoni pri opravljanju dejavnosti zakon 129-FZ (6. člen) nalaga odgovornost upravitelju. Po drugi strani pa je glavni računovodja odgovoren za oblikovanje računovodskih usmeritev, vodenje računovodstvo, pravočasno predložitev popolnih in zanesljivih računovodskih izkazov, skrbi pa tudi za skladnost tekočega poslovanja z zakonodajo, nadzor nad gibanjem premoženja in izpolnjevanjem obveznosti.

Za organizacijo računovodstva je torej odgovoren poslovodja, ki pa preneha s sprejetjem potrebnih organizacijskih ukrepov. Tako poslovodja kot glavni računovodja sta odgovorna za spoštovanje zakonodaje pri opravljanju dejavnosti, vendar je glavna odgovornost poslovodja, saj mu glavni računovodja poroča. Glavni računovodja ne sme sprejeti za izvršitev in registracijo dokumentov o transakcijah, ki so v nasprotju z veljavno zakonodajo. O takih dokumentih (poslih) je dolžan obvestiti upravitelja in prejeti navodila, da jih sprejme v računovodstvo.

Opozarjamo tudi, da glavnemu računovodji ni mogoče dodeliti odgovornosti, ki so neposredno povezane s finančno odgovornostjo za denarna sredstva in druge zaloge (ker mora glavni računovodja nadzorovati njihov prejem in porabo). Računovodja ni naveden na seznamu delovnih mest zaposlenih (Dodatek 1 k Resoluciji Ministrstva za delo Ruske federacije št. 85 z dne 31. decembra 2002), s katerimi lahko delodajalec v skladu s členom 244 delovnega zakonika skleniti pogodbe o polni finančni odgovornosti. Zato glavni računovodja ne bi smel prejemati gotovine in materialnih sredstev s čeki in drugimi dokumenti. Kršitev tega pravila je dovoljena le v malih podjetjih, ki nimajo zaposlenega blagajnika. V majhnem podjetju lahko naloge blagajnika opravlja glavni računovodja s pisnim ukazom (odredbo) vodje.

Vprašanja

Ali je tveganje neločljivo povezano s podjetništvom?

Samo na začetku podjetniške dejavnosti;

Kaj je računovodstvo:

Sistem za zbiranje in evidentiranje podatkov o premoženju, obveznostih organizacije in njihovem gibanju;

Urejen sistem zbiranje, evidentiranje in povzemanje podatkov v denarju o premoženju, obveznostih organizacij in njihovem gibanju z neprekinjenim, tekočim in dokumentarnim obračunom vseh poslovnih transakcij;

Sistem za zbiranje in povzemanje informacij o računovodskih predmetih s stalnim, stalnim in dokumentarnim beleženjem transakcij, opravljenih v podjetju.

Za organizacijo hrambe primarnih knjigovodskih listin, računovodskih registrov in računovodskih izkazov so odgovorni:

Vodja organizacije;

Glavni računovodja organizacije;

Glavni računovodja skupaj s predstavnikom pravne službe.

2. Računi

Sedanja organizacija ima v lasti premoženje (stvari, vključno z denarjem, vrednostnimi papirji), pa tudi lastninske pravice (128. člen Civilnega zakonika Ruske federacije). Poleg premoženja ima podjetje dolgove (obveznosti) do osebja, dobaviteljev, države itd. Za računovodske namene je vsa raznolikost stvari, pravic in obveznosti razdeljena na skupine istovrstnih predmetov. Vsaki takšni skupini je dodeljena posebna šifra (oznaka), ki se imenuje računovodski konto. Račun vsebuje številčno oznako in naziv.

Na primer:

10 "Material" - račun za stroške materiala (gorivo, rezervni deli, kovina, papir, polizdelki, zaloge itd.);

20 "Glavna proizvodnja" - račun za računovodske stroške proizvodnje;

26 "Splošni poslovni stroški" - račun za obračunavanje upravnih in drugih stroškov, ki niso neposredno povezani s proizvodnjo izdelkov, ampak se nanašajo na celotno podjetje kot celoto;

41 "Blago" - račun za evidentiranje stroškov blaga;

43 "Končni izdelki" - račun za obračunavanje končnih izdelkov;

44 "Stroški prodaje" - račun za obračunavanje stroškov trgovskih organizacij, pa tudi stroške prodaje izdelkov;

50 "Blagajna" - denarni račun na blagajni organizacije;

51 "Tekoči račun" - račun za evidentiranje negotovinskih sredstev na bančnem računu;

60 »Poravnave z dobavitelji in izvajalci« in 62 »Poravnave s kupci in kupci« - računi za evidentiranje ustreznih poravnav - kdo komu dolguje in koliko;

68 "Poravnave s proračunom" - račun za obračunavanje obračunov s proračunom za davke in pristojbine - ali je organizacija dolžna državi ali ji dolguje;

70 "Poravnave z osebjem za plače" - račun za obračun obračunov z osebjem za obračunavanje in plačilo plač.

V računovodski teoriji je podana naslednja definicija: račun je način združevanja in tekočega odseva ter nadzora nad stanjem in gibanjem gospodarskih sredstev in virov njihovega nastanka ter gospodarskih procesov in rezultatov gospodarske dejavnosti.

Dve glavni skupini računov sta računi za premoženje (10, 41, 50, 51 itd.) in računi za poravnavo (60, 62, 68, 70 itd.). Poleg njih obstajajo regulativni, obračunski in ujemalni računi. Zasnovani so za opravljanje posebnih funkcij, ki skupaj dosegajo računovodske cilje.

Za računovodstvo premoženja, ki ni v lasti organizacije, kot tudi referenčno računovodstvo lastnega premoženja, prenesenega v uporabo drugim organizacijam, izdanih in prejetih garancij itd. Uporabljajo se zunajbilančni računi. Pri prikazu transakcij na zunajbilančnih računih pravilo dvojnega vnosa ne velja. Zato imajo knjižbe na zunajbilančne račune naslednjo obliko (pogojni primer): Debet - 150.000 rubljev. - v najem je bilo prejeto premoženje v vrednosti 150.000 rubljev, posojilo - 150.000 rubljev. - nepremičnina se vrne najemniku.

Šifriranje in imena računov so določena v kontnem načrtu (Kontni načrt za računovodstvo finančnih in gospodarskih dejavnosti organizacij, odobren z odredbo Ministrstva za finance Ruske federacije z dne 31. oktobra 2000 št. 94n). Odredba št. 94n je potrdila tudi Navodilo za uporabo kontnega načrta. Ta kontni načrt morajo uporabljati vse organizacije z izjemo kreditnih (bank) in proračunskih organizacij, ki vodijo evidenco z drugimi računi.

Imenujejo se računi, ki ustrezajo najsplošnejši razširjeni klasifikaciji homogenih računovodskih predmetov sintetični. Računovodstvo, ki se izvaja na sintetičnih računih (sintetično računovodstvo), se izvaja samo v denarju.

Podrobno računovodstvo znotraj splošnih skupin homogenih predmetov se imenuje analitično ob upoštevanju. Analitični računi se odprejo poleg sintetičnih za zbiranje, kopičenje in pridobivanje informacij o vsaki vrsti sredstev in obveznosti organizacije. Jasno je, da morajo biti stanja in promet sintetičnega računa vedno enaki vsoti stanj (prometov) vseh njegovih analitičnih kontov (odprtih znotraj tega računa).

Prva stopnja (raven) analitičnega računovodstva je uvedba podkontov, vmesnega člena med sintetičnimi in analitičnimi konti. Na primer, v skladu z Navodili v kontnem načrtu je treba na računu "Poravnave z dobavitelji in izvajalci" ločeno upoštevati dolg do dobavitelja za dobavljeno blago in material, znesek danih predujmov in znesek dolga, zavarovanega z lastnimi menicami, izdanimi dobavitelju. V skladu s temi zahtevami se v okviru sintetičnega računa »Poravnave z dobavitelji in izvajalci« odprejo ustrezni podračuni (60.1, 60.2 itd.).

Analitično računovodstvo se lahko vodi brez odpiranja podračunov. Na primer, za vsako postavko osnovnih sredstev se vodi analitično računovodstvo za račun "Osnovna sredstva", za vsakega zaposlenega pa se vodi analitično računovodstvo za račun "Poravnave z osebjem za plače". V tem primeru je vsaka postavka osnovnega sredstva ali vsak zaposleni ločen analitični računovodski objekt (konto).

Računovodstvo v analitičnih računih se lahko (in v nekaterih primerih mora) izvajati ne samo v denarnem, ampak tudi v fizičnem smislu. Na primer, obračun goriva na podračunu 10.3 "Gorivo" se izvaja tako v denarnem (vrednostnem) smislu kot v litrih ali tonah. Vzporedno stroškovno računovodstvo in računovodstvo v fizičnem smislu zagotavljata povezavo med računovodstvom in proizvodnim procesom.

Splošna pravila za sestavo analitičnega računovodstva so določena v Navodilih za kontni načrt. Izgradnja posebnega analitičnega računovodskega sistema v organizaciji je naloga računovodstva. Reševati ga je treba na podlagi računovodskih načel, predvsem zahteve po racionalnosti. Pri pravilni vzpostavitvi analitičnega računovodstva so lahko v veliko pomoč panožna navodila. V vsakem primeru morate odpreti samo resnično potrebne analitične račune. Ni smiselno ustvarjati majhnih analitičnih kontov (funkcij), kot so na primer »Stroški za bančno garancijo«, »Stroški za inkaso«, »Stroški blagajniških storitev« itd. Pretirana podrobnost v analitiki povečuje kompleksnost računovodstva, povzroča napake in ne daje nobenih koristnih informacij.

vprašanje iz testov za kvalifikacijske izpite. Med danimi možnostmi morate izbrati pravilen odgovor.

Primanjkljaj zalog se upošteva v dobro računa:

10 "Materiali"

15 »Nabava in nabava materialnih sredstev«

94 "Manke in izgube zaradi poškodovanja dragocenosti"

5. Denarna vrednost. Ocena

Denarni izraz v knjižbi mora ustrezati realni vrednosti predmeta obračuna. Tisti. sredstvo je vredno toliko, kot smo zanj plačali (brez davka na dodano vrednost v splošnem primeru). Tako je glavna metoda ocenjevanja je po dejanskih stroških.

Dejanskih stroškov ne sestavljajo samo zneski, plačani dobavitelju, ampak tudi drugi stroški (prevoz, namestitev, prilagoditev itd.). Na primer, dejanski stroški zalog (material, surovine, končni izdelki, blago) lahko vključujejo (člen 6 PBU 5/01 "Računovodstvo zalog"):

zneski, plačani v skladu z dogovorom dobavitelju (prodajalcu);

zneski, plačani organizacijam za informacijske in svetovalne storitve v zvezi s pridobivanjem zalog;

carine;

nevračljivi davki, plačani v zvezi s pridobitvijo enote zalog;

plačila, plačana posredniški organizaciji, prek katere so bile zaloge pridobljene;

stroški nabave in dostave zalog na kraj njihove uporabe, vključno s stroški zavarovanja. Med te stroške sodijo zlasti stroški nabave in dobave zalog;

stroški vzdrževanja nabavne in skladiščne enote organizacije, stroški prevoznih storitev za dostavo zalog do kraja njihove uporabe, če niso vključeni v ceno zalog, določeno s pogodbo; natečene obresti na posojila dobaviteljev (komercialno posojilo); obresti, obračunane na izposojena sredstva pred sprejemom zalog v računovodstvo, če so bile zbrane za nakup teh zalog;

stroški spravljanja zalog v stanje, v katerem so primerne za namensko uporabo. Ti stroški vključujejo stroške organizacije za predelavo, sortiranje, pakiranje in izboljšanje tehničnih lastnosti prejetih zalog, ki niso povezani s proizvodnjo izdelkov, opravljanjem dela in opravljanjem storitev;

drugi stroški, neposredno povezani s pridobivanjem zalog.

V nekaterih situacijah ima organizacija določene stroške, za katere ni mogoče z gotovostjo trditi, da so neposredno povezani z oblikovanjem vrednosti računovodskega predmeta. V tem primeru je končna odločitev v rokah računovodje in njegove strokovne presoje. Pri sprejemanju takšne odločitve je treba upoštevati zahtevo po previdnosti (člen 7 PBU 1/98 "Računovodske politike organizacije"), katere bistvo je večja pripravljenost na računovodsko pripoznavanje odhodkov in obveznosti kot morebitnih prihodkov in sredstev. Tisti. Takšne stroške je bolje upoštevati ne v stroških prejetega sredstva, temveč v tekočih stroških organizacije.

Kot vedno lahko obstajajo nekatere izjeme od splošnega pravila. Na primer, trgovske organizacije lahko vključijo stroške nabave in dostave blaga v svoja skladišča, ki nastanejo pred prenosom v prodajo, kot del prodajnih stroškov (t.j. bremenijo račun) in se ne upoštevajo v stroških blaga. (bremenijo račun). ).

Poleg tega lahko organizacije, ki se ukvarjajo s trgovino na drobno in javno prehrano, ocenijo kupljeno blago glede na prodajna cena z ločenim upoštevanjem pribitkov (popustov). Prodajna cena blaga se oblikuje s knjiženjem D 41 »Blago« - K 42 »Trgovna marža«, tj. predhodno oblikovana nabavna cena blaga se poveča za višino trgovske marže.

V nekaterih primerih se uporablja računovodstvo po standardnih (načrtovanih) cenah. Odstopanja standardnih cen od dejanskih stroškov se zbirajo na posebnih računih in nato odpišejo na stroške računovodskega predmeta ali na stroške organizacije. Analiza tovrstnih odstopanj od načrtovanih (normativnih) kazalnikov je močno sredstvo nadzora.

Ocena obračunskega predmeta se oblikuje ob prejemu organizacija predmeta (v času njegovega sprejema v računovodstvo) in se praviloma ne spreminja. Prevrednotenje v poznejših časovnih obdobjih je dovoljeno samo za osnovna sredstva (v primeru njihove rekonstrukcije, posodobitve itd., pa tudi po odločitvi upravitelja po tržnih cenah). Prevrednotiti je treba tudi finančne naložbe (na primer vrednostne papirje), iz katerih je mogoče ugotoviti tržno vrednost.

Zaloge se ne prevrednotujejo. Če so zaloge zastarele, so izgubile kakovost itd., potem so se odražajo v bilanci stanja zmanjšane za rezervo za zmanjšanje vrednosti materialnih sredstev. Rezerva za zmanjšanje vrednosti materialnih sredstev se oblikuje na račun finančnega rezultata organizacije (t.j. upošteva se kot neposlovni odhodek) v višini razlike med trenutno tržno vrednostjo in dejansko nabavna vrednost zalog, če je slednja višja od trenutne tržne vrednosti.

Prepoved prevrednotenja računovodskega predmeta ne velja za primer, ko je dejanska vrednost predmeta oblikovana nepravilno, v nasprotju z zahtevami računovodskih predpisov. V tem primeru je treba napačno oceno popraviti s popravkom. Druga situacija, v kateri je možen popravek, je prejem zalog brez spremnih listin (nefakturirane dobave). Takšne zaloge so vključene v računovodsko (pogojno) vrednotenje. Po prejemu poravnalnih listin se ocenitev popisa prilagodi.

Pravila in značilnosti ocenjevanja različnih računovodskih predmetov urejajo ustrezni računovodski predpisi (PBU):

PBU 2/94 "Računovodstvo sporazumov (pogodb) za kapitalsko gradnjo";

PBU 3/2000 "Računovodstvo sredstev in obveznosti, katerih vrednost je izražena v tuji valuti";

PBU 5/01 "Računovodstvo zalog";

PBU 6/01 "Računovodstvo osnovnih sredstev";

PBU 14/2000 "Računovodstvo neopredmetenih sredstev";

PBU 15/01 "Računovodstvo posojil in kreditov ter stroškov njihovega servisiranja";

PBU 17/02 ""Računovodstvo stroškov za raziskave, razvoj in tehnološko delo";

PBU 19/02 "Računovodstvo finančnih naložb."

Vprašanja

Obvezno

Pri odražanju te računovodske možnosti v računovodski politiki

Ti stroški so nujno vključeni v dejansko ceno kupljenega blaga.

Pri komisijskem prenosu blaga za prodajo se evidentira na računu:

45 "Blago odposlano"

62 "Poravnave s kupci in kupci"

90 "Prodaja"

Ali lahko organizacija samostojno prevrednoti materiale zaradi inflacije?

Stroški modernizacije in rekonstrukcije osnovnih sredstev se odpisujejo:

Za povečanje začetnih stroškov predmetov

Za splošne poslovne stroške

Za splošne proizvodne stroške

Za glavne proizvodne stroške

6. Bilanca stanja. Aktivni in pasivni računi.

Vrnimo se k primeru 1. Predpostavimo, da je začetno stanje na računu "Tekoči račun" 10.000 rubljev. Tisti. ta znesek je imela organizacija na tekočem računu, ki ga je prejela z vplačilom odobrenega kapitala s strani ustanoviteljev. Promet na računu lahko »zbirate« in ga vizualno predstavite bilanca stanja:

|

Preverite |

Ravnovesje na začetku |

Revolucije |

Končno stanje |

|||

|

Debetna |

Kredit |

Z bremenitvijo |

S posojilom |

Debetna |

Kredit |

|

Razlaga: vnos v računu "Odobreni kapital" (vnos D 75 - K 80, nato ob vplačilu delnic ali delnic D 75 - K 51) se izvede ob registraciji organizacije za znesek pooblaščenega kapitala, ki se odraža v Listini. V primeru se predpostavlja, da je odobreni kapital enak 10.000 rubljev. in plačan v celoti.

Očitne posledice metode dvojnega vnosa: vsota debetnih stanj (stanj na kontih) je vedno in v vsakem trenutku enaka vsoti dobroimetij. Skupni promet v breme vseh računov je vedno enak skupnemu prometu v dobro računov.

Torej, če imajo nekateri računi stanje v breme, bodo drugi računi nujno imeli dobro stanje. Računi, ki imajo lahko le debetno stanje, se imenujejo aktivna. Primeri aktivnih računov - računi , , , . Očitno je, da iz blagajne ne morete vzeti več denarja, kot ga je v njej. Prav tako ne morete porabiti več materialov, kot jih je bilo prejetih v skladišču.

Računi, ki imajo lahko samo dobroimetje, so klicani pasivno. Primeri pasivnih računov so računi in. Razvrstitev kontov na aktivne in pasivne lahko uporabimo za preverjanje pravilnosti odraza transakcij v računovodstvu. Številni računovodski programi poudarijo debetna stanja pasivnih računov ali dobroimetja aktivnih računov z rdečo barvo, kar je znak računovodskih napak.

vprašanje iz testov za kvalifikacijske izpite. Med danimi možnostmi morate izbrati pravilen odgovor.

Čemu mora ustrezati stanje na računu "Odobreni kapital":

Velikost kapitala, določena v ustanovnih dokumentih organizacije;

Velikost družbe za upravljanje, ki jo dejansko plačajo ustanovitelji (udeleženci);

Prispevki ustanoviteljev (udeležencev), prejeti na tekoči račun (gotovino) organizacije.

7. Prihodki in odhodki

Koncepti prihodkov in odhodkov so opredeljeni v PBU 9/99 "Prihodki organizacije" in PBU 10/99 "Odhodki organizacije".

Torej, v skladu z odstavkom 2 PBU 9/99, d Prihodki organizacije se pripoznajo kot povečanje gospodarskih koristi zaradi prejema sredstev (denarnih sredstev, drugega premoženja) in (ali) odplačila obveznosti, kar vodi do povečanja kapitala te organizacije. Hkrati se šteje, da do povečanja gospodarskih koristi organizacije pride, ko je organizacija prejela sredstvo v plačilo oziroma ni negotovosti glede prejema sredstva. Prejemki zneskov DDV od kupcev, prejemki v obliki predujmov ali predplačil, depoziti, zavarovanja, prejemki sredstev, ki niso povezani s prenosom lastništva nad njimi (na primer od glavnice), kot tudi pri odplačilu danega posojila nasprotni stranki se ne pripoznajo kot prihodek.

Stroški (odstavek 2 PBU 10/99) zmanjšanje gospodarskih koristi se pripozna kot posledica odtujitve sredstev (denarnih sredstev, drugega premoženja) in (ali) nastanka obveznosti, kar vodi do zmanjšanja kapitala organizacije.

Prihodki in odhodki se nanašajo na obdobje poročanja, v katerem so potekala, ne glede na dejanski čas prejema ali izplačila sredstev, povezanih s temi dejstvi ( predpostavka začasne gotovosti dejavnikov gospodarske dejavnosti- člen 6 PBU 1/98). V tem primeru se prihodki in odhodki pojavijo v obdobju, ko so izpolnjeni pogoji za njihovo pripoznanje (12. člen PBU 9/99 in 16. člen PBU 10/99). Glavni od teh pogojev za priznanje je nastanek pravice do prejema dohodka - za dohodek ali nastanek obveznosti do odhodka - za odhodke, in ne dejanski prejem ali odtujitev sredstev.

Dohodki organizacije so glede na njihovo naravo, pogoje za prejemanje in področja delovanja organizacije razdeljeni na

dohodek iz rednega delovanja in

drugi prihodki (poslovni, neposlovni in izredni prihodki).

Podobno kot prihodki se delijo tudi odhodki organizacije

izdatki za redne dejavnosti in

drugi odhodki (poslovni, neposlovni in nujni odhodki).

TO normalne dejavnosti praviloma obsegajo dejavnosti, ki jih organizacija izvaja sproti in od katerih vsaka zagotavlja najmanj 5 % vseh prihodkov. Za razvrstitev prihodkov in odhodkov kot prihodkov (odhodkov) iz običajnih dejavnosti pa lahko organizacija uporabi drugačen kazalnik. Dohodek iz rednega delovanja se imenuje prihodek.

Prihodki iz rednega delovanja se evidentirajo v dobro konta »Prodaja« na podkontu 90.1 »Prihodki«. Odhodki rednega delovanja se odpisujejo v dobro odhodkovnih kontov v breme konta (podkonto 90.2 »Stroški prodaje«) ali v breme drugega podkonta konta - odvisno od nastavitve obračuna odhodkov.

Poslovni prihodki vključujejo prihodke iz poslov, ki niso povezani s prodajo premoženja, na primer prihodke od oddajanja premoženja v najem, obresti od danih posojil, pa tudi posle od prodaje premoženja, na primer prodajo vrednostnih papirjev, viškov materiala, enkratne prodaje blaga ipd. .P. Organizacija te dejavnosti bodisi izvaja nesistematično ali pa od njih nima zadostnih prihodkov, da bi takšne prihodke iz poslovanja štela za prihodke iz rednega delovanja.

Poslovni odhodki zajemajo odhodke, povezane z pridobivanjem poslovnih prihodkov, ter obresti od prejetih posojil in kreditov.

Kako se upoštevajo neposlovni prihodki, prejete globe, penali, penali za kršitve pogodbenih določil, brezplačno prejeta sredstva, tečajne razlike, odpisani zneski obveznosti itd. tudi v Neposlovni odhodki vključujejo plačane globe, penale, penale za kršitve pogodbenih pogojev, prejete odškodnine za izgube, odpisane zneske terjatev, negativne tečajne razlike itd. stroški.

Poslovni in neposlovni prihodki (drugi prihodki po PBU 9/99) se evidentirajo v dobro računa "Drugi prihodki in odhodki" na podračunu 91.1 "Drugi prihodki". Poslovni in neposlovni odhodki se evidentirajo v breme konta (podkonto 91.2 »Drugi odhodki«).

Izredni prihodki (odhodki) so prihodki (odhodki), ki nastanejo kot posledica izrednih okoliščin gospodarske dejavnosti (naravna nesreča, požar, nesreča, nacionalizacija ipd.). Med izredne prihodke sodijo: zavarovalnine, stroški materialnih sredstev, ki ostanejo od odpisa sredstev, neprimernih za obnovo in nadaljnjo uporabo ipd. Izredni odhodki vključujejo odhodke, ki nastanejo kot posledica naštetih izrednih razmer. Izredni prihodki in odhodki se evidentirajo v izkazu poslovnega izida.

Navedene norme PBU 9/99 in 10/99 določajo najbolj splošna pravila za obračunavanje in priznavanje prihodkov in odhodkov. Izjeme od teh pravil so možne – za mala podjetja(SMP). Odredba Ministrstva za finance Ruske federacije št. 64n z dne 21. decembra 1998 je odobrila standardna priporočila za organizacijo računovodstva za mala podjetja. V skladu z odstavkom 20 Vzorčnih priporočil se lahko mala podjetja (SE) odločijo, da pri obračunavanju prihodkov in odhodkov ne bodo upoštevala predpostavke o začasni gotovosti dejstev gospodarske dejavnosti in uporabe gotovina računovodska metoda. V tem primeru se stroški (odhodki), povezani s proizvodnjo in prodajo proizvodov, del, storitev, odražajo na računu 20 "Glavna proizvodnja" samo v smislu plačanih materialnih sredstev, storitev, plačanih plač, obračunane amortizacije in drugih plačanih stroškov. Po drugi strani pa se dejstvo prodaje odraža v računovodstvu šele v času prejema sredstev ali poplačila kupčevega dolga na drug način (menjalna pogodba, pobot medsebojnega dolga itd.).

V skladu s 3. členom zveznega zakona z dne 14. junija 1995 št. 88-FZ "O državni podpori malim podjetjem v Ruski federaciji" se mala podjetja razumejo kot komercialne organizacije, v odobrenem kapitalu katerih je Ruska federacija, sestavni del subjekti Ruske federacije, javne in verske organizacije (združenja), dobrodelni in drugi skladi ne presegajo 25%, delež v lasti ene ali več pravnih oseb, ki niso majhna podjetja, ne presega 25% in v katerih povprečno število zaposlenih v obdobju poročanja ne presega naslednjih mejnih ravni:

v industriji - 100 ljudi;

v gradbeništvu - 100 ljudi;

na prevozu - 100 ljudi;

v kmetijstvu - 60 ljudi;

na znanstvenem in tehničnem področju - 60 ljudi;

v trgovini na debelo - 50 ljudi;

v trgovini na drobno in potrošniških storitvah - 30 oseb;

v drugih panogah in pri opravljanju drugih vrst dejavnosti - 50 oseb.

Mala podjetja so tudi posamezniki, ki opravljajo podjetniško dejavnost, ne da bi ustanovili pravno osebo.

Vprašanja iz testov. Med danimi možnostmi morate izbrati pravilen odgovor.

Prihodki so sprejeti za računovodstvo:

V znesku, izračunanem v denarju, ki je enak znesku prejemkov gotovine in drugega premoženja in (ali) znesku terjatev

V višini prejetih sredstev

V višini terjatev.

Organizacija ne načrtuje prejemkov prihodkov iz rednega delovanja (v poročevalskem letu in prihodnjih obdobjih), v okviru rednega delovanja nima sklenjenih poslovnih pogodb. V breme katerega računa je treba odpisati administrativne stroške poročevalskega leta:

Kateri prejemki v skladu s PBU 9/99 niso priznani kot dohodek organizacije:

Dohodek od dajanja sredstev v začasno uporabo za plačilo

Predplačila, predujmi

Prihodki od prodaje blaga.

Prihodki iz rednega delovanja vključujejo:

Izkupiček od prodaje materiala

Tečajne razlike

Zneski prevrednotenja sredstev

Prihodki od prodaje proizvodov (blaga).

Kazni za kršitev pogojev podjemnih pogodb se odražajo v računovodstvu v poročevalskem obdobju, ko:

Prišlo je do kršitve pogodbenih obveznosti;

Zneski kazni so bili knjiženi na TRR ali blagajno organizacije;

Ko so zneski sankcij priznani s strani dolžnika ali s strani sodišča dodeljeni v izterjavo.

Ali imajo mala podjetja pravico, da ne upoštevajo načela domneve začasne gotovosti dejstev gospodarske dejavnosti:

Nimati;

Imajo, vklj. v primeru neuporabe sistema poenostavljenega računovodstva;

Na voljo so le, če se uporablja gotovinska metoda obračunavanja prihodkov in odhodkov.

Predpostavimo, da ni bilo začetnih stanj na podračunih (npr. januarja). Dobimo bilanco stanja za januar:

|

Preverite/ podračun |

Ravnovesje na začetku |

Revolucije |

Končno stanje |

|||

|

Debetna |

Kredit |

Z bremenitvijo |

S posojilom |

Debetna |

Kredit |

|

|

Skupaj 90 |

||||||

Sintetični račun »Prodaja« nima stanja na datum poročanja (konec meseca).

Izvajajo se vpisi na podkonte konta kumulativno med letom. Ob koncu poročevalskega leta se vsi podračuni, odprti na računu »Prodaja« (razen podračuna 90.9 »Dobiček/izguba od prodaje«), zaprejo z internimi vpisi na podračun 90.9 »Dobiček/izguba od prodaje«. Tisti. ob koncu leta se po zaključku računa 90 za december evidentirajo naslednje knjižbe: D 90.1 - K 90.9 - za znesek vseh prihodkov, prejetih med letom iz rednega delovanja, D 90.9 - K 90.2 - za stroške vsi končni izdelki (blago), prodani med letom, D 90,9 - K 90,3 - za celoten znesek DDV, obračunan za leto na prihodke kupcem itd.

Ob koncu (in začetku) leta podkonto 90 in sintetični konto kot celota nimata stanja!

Obračunavanje drugih prihodkov in odhodkov (poslovnih in neposlovnih) na računu poteka podobno kot obračunavanje računa. Prihodki in odhodki se izkazujejo na podkontih 91.1 in 91.2 kumulativno skozi vse leto. Sintetični račun se mesečno »zapre« z bremenitvijo dobička (izgube) iz računa 91.9 na račun in na koncu meseca nima stanja. Ob koncu leta se podračuni tudi »zaprejo«.

Dobiček (izguba), akumuliran na računu organizacije, zmanjšan za obračunani davek od dobička (natečene dohodnine v izjavi se odražajo s knjiženjem D 99 - K 68 - davek od dobička) ob koncu leta se odpiše na račun "Zadržani dobiček (nepokrita izguba." Ta knjižba, ki označuje začetek novega obračunskega leta, se imenuje reformacija ravnovesje.

Vprašanja iz testov. Med danimi možnostmi morate izbrati pravilen odgovor.

Za odposlane izdelke podjetje kupcu izda račun. Evidentirane računovodske postavke:

D 62 - K 91, D 91 - K 43, D 91 - K 68;

D 62 - K 90.1, D 90.1 - K 43, D 90.1 - K 68;

D 62 - K 90,1, D 90,2 - K 43, D 90,3 - K 68;

Po menjalni pogodbi so bili proizvodi odpremljeni in prejeti materiali usredstveni. Opravljeni računovodski vpisi:

D 10 - K 43 (40); D 19 - K 68;

D 10 - K 90,1, D 19 - K 68, D 90,2 - K 43 (40);

D 10 - K 60, D 19 - K 60, D 62 - K 90,1, D 90,2 - K 43 (40), D 90,3 - K 68, D 60 - K 62, D 68 - K 19.

9. Računovodstvo in civilna zakonodaja. pogodbe

Dejavnosti katere koli organizacije predstavljajo različne transakcije z drugimi organizacijami (pravnimi osebami) in preprosto državljani (posamezniki), ki delujejo kot udeleženci v civilnih transakcijah. Civilna zakonodaja določa pravni položaj udeležencev v civilnem prometu, podlage za nastanek in postopek za uresničevanje lastninske pravice in drugih stvarnih pravic, izključne pravice do rezultatov intelektualne dejavnosti ter ureja pogodbena in druga obligacijska razmerja (čl. 1 člena 2 Civilnega zakonika Ruske federacije).

Ker bilanca stanja organizacije upošteva lastno premoženje, pravice in obveznosti, posebnosti prehoda (nastanka) lastninskih pravic po različnih vrstah pogodb, postopek prenosa (odstopa) pravic, nastanek in poplačilo obveznosti. so bistveni za računovodstvo. Knjižbe za poravnalne transakcije med organizacijo in njenimi nasprotnimi strankami so zapis civilne zakonodaje v jeziku računovodstva.

Pogodba je dvo- ali večstranski posel (154. člen OZ) . Pogodba se šteje za sklenjeno, če sta stranki dosegli soglasje o vseh bistvenih pogojih. Hkrati s bistvene so:

Pogoji o predmetu pogodbe,

Pogoji, ki so v zakonu ali drugih pravnih aktih imenovani kot bistveni ali potrebni za tovrstne pogodbe,

Kot tudi vsi tisti pogoji, glede katerih je treba na zahtevo ene od strank doseči sporazum (432. člen Civilnega zakonika).

Pogodba se lahko sklene v kakršni koli obliki, razen če zakon za tovrstne pogodbe določa posebno obliko. V skladu s splošnim pravilom 161. člena civilnega zakonika je treba opraviti naslednje transakcije v preprosti pisni obliki(razen transakcij, ki zahtevajo notarsko overitev):

Posli pravnih oseb med seboj in z državljani;

Transakcije med državljani med seboj za znesek, ki presega najmanj desetkratno minimalno plačo, določeno z zakonom, in v primerih, ki jih določa zakon - ne glede na znesek transakcije.

Obstajajo lahko izjeme od tega splošnega pravila. Na primer, za pogodbo o prodaji in prodaji na drobno je sprejemljiva ustna oblika. Takšna pogodba se šteje za sklenjeno v pravilni obliki od trenutka, ko prodajalec kupcu izda blagajniško potrdilo ali potrdilo o prodaji ali dokument, ki potrjuje plačilo blaga (493. člen Civilnega zakonika).

V najsplošnejšem primeru neupoštevanje pisne oblike posla strankam odvzame pravico, da se v primeru spora sklicujejo na pričanje prič na sodišču. V nekaterih primerih neupoštevanje preproste pisne oblike transakcije mogoče povzroči njeno neveljavnost. Vendar mora biti taka posledica neposredno določena v zakonu v zvezi s to vrsto posla ali določena s sporazumom strank. Civilni zakonik zavezuje, da se v preprosti pisni obliki sklenejo pogodbe o prodaji nepremičnin (550. člen Civilnega zakonika), najem stavb in objektov (651. člen Civilnega zakonika), pogodba o bančnem depozitu (836. člen Civilnega zakonika). zakonika) in posojilne pogodbe (člen 820 civilnega zakonika), zavarovalne pogodbe (člen 940 civilnega zakonika) itd.

Pogodba je sklenjena tako, da se drugi stranki pošlje predlog (ponudba) za sklenitev pogodbe in druga stranka ta predlog sprejme (sprejem ponudbe). Hkrati se po splošnem pravilu 438. člena Civilnega zakonika priznava sprejem ponudbe (akcept) med drugim, ko oseba, ki je prejela ponudbo, dejanja za izpolnitev pogojev pogodbe, navedenih v njej (pošiljanje blaga, opravljanje storitev, opravljanje dela, plačilo ustreznega zneska itd.).

Lahko se sklene pisni dogovor

Avtor: sestavljanje enega dokumenta, ki sta ga podpisali stranki, kot tudi

Avtor: izmenjava dokumentov s poštnimi, telegrafskimi, teletipskimi, telefonskimi, elektronskimi ali drugimi komunikacijami, ki omogočajo zanesljivo ugotovitev, da listina izvira od pogodbene stranke (434. člen Civilnega zakonika).

Tako je sestava dokumenta, imenovanega »Pogodba«, le ena od možnih možnosti za sklenitev pogodbe v pisni obliki. Prejem računa od dobavitelja po faksu in nato plačilo prejetega računa je prav tako pisni dogovor.

Civilni zakonik (421. člen) uveljavlja načelo pogodbene svobode. Stranke imajo pravico skleniti (ali se vzdržati sklenitve) sporazumov, tako predvidenih kot nepredpisanih z zakonom ali drugimi pravnimi akti. Stranki imata vso pravico skleniti mešane sporazume, ki vsebujejo elemente različne vrste (vrste) pogodb, ki jih določa zakon ali drugi pravni akti. Pri nekaterih vrstah pogodb je načelo pogodbene svobode omejeno z zahtevo člena 422 civilnega zakonika, da pogodba mora biti v skladu s pravili, ki so za stranki obvezna z zakonom in drugimi pravnimi akti ( imperativne norme), ki velja v času njegove sklenitve.

V vseh drugih primerih so pogoji pogodbe oblikovani po presoji strank. Poleg tega, ko so v zakonodaji pogoji pogodbe urejeni z normo, ki se uporablja, če sporazum strank ne določa drugače ( dispozitivna norma), lahko stranki sporazumno izključita njegovo uporabo ali se dogovorita o uporabi drugega pogoja. Če takega dogovora ni, se pogoji pogodbe določijo z dispozitivno normo. Če kak pogoj pogodbe ni določen s strani strank ali z dispozitivno normo, se ustrezni pogoji določijo s poslovnimi običaji, ki veljajo za razmerja strank. Zato je treba pri izvajanju pogodbe izhajati predvsem iz pogojev, ki so v njej določeni. Če v pogodbi manjka kakšen pogoj, se uporabi splošno pravilo, ki je za to vrsto pogodbe določeno v zakonodaji. Če splošnega pravila ni, se uporabljajo poslovni običaji (5. člen OZ).

Kot primer dispozitivne norme navajamo 3. člen 3. čl. 423 Civilni zakonik. Tako se praviloma domneva pogodba nadomestilo, razen če iz zakona, drugih pravnih aktov, vsebine ali bistva pogodbe ne izhaja drugače.

Iz zgoraj navedenega je mogoče sklepati naslednje. Prvič, pri sklepanju pogodb je treba spremljati prisotnost obveznih (bistvenih) pogojev za dano pogodbo. Tako, na primer, v pogodbi o nakupu in prodaji (dobavi) s pogoji plačila na obroke (člen 489 Civilnega zakonika) so bistveni pogoji cena blaga, pa tudi postopek, pogoji in znesek plačila. . Najemna ali posojilna pogodba mora vsebovati podatke, ki omogočajo dokončno opredelitev nepremičnine, ki se prenaša, itd. Drugič, ne smemo pozabiti, da nekatere pogodbe zahtevajo državno registracijo (na primer najem zgradb in objektov za obdobje, daljše od enega leta, skrbniško upravljanje nepremičnin itd.). Tretjič, pri sklepanju pogodb priporočamo, da ne poskušate nekaj izumiti sami, ampak uporabite dobro znane standardne oblike pogodb zahtevane vrste. Četrtič, če vam ponudijo sklenitev pogodbe, morate skrbno preučiti možnost, ki jo je predlagala druga stranka, in ugotoviti vse dvoumnosti in zmedeno (morda namerno) besedilo.

Prav tako morate poznati pogoje razlage pogodbe (člen 431 civilnega zakonika). Pri razlagi pogodbenih pogojev sodišče upošteva dobesedni pomen besed in izrazov, ki jih vsebuje. Če je dobesedni pomen pogodbenega pogoja nejasen, se ugotovi s primerjavo z drugimi izrazi in pomenom pogodbe kot celote. Če z dobesednim branjem ni mogoče ugotoviti vsebine pogodbe, je treba ugotoviti dejansko skupno voljo strank ob upoštevanju namena pogodbe. Pri tem se upoštevajo vse pomembne okoliščine, vključno s pogajanji in korespondenco pred sklenitvijo pogodbe, ustaljeno prakso v medsebojnih odnosih strank, poslovnimi običaji in kasnejšim ravnanjem strank.

In na koncu na kratko razmislimo o osnovnih pravilih prenosa lastništva. Po splošnem pravilu čl. 223 Civilnega zakonika Ruske federacije, lastninska pravica pridobitelja stvari po pogodbi nastane od trenutka njenega prenosa, razen če zakon ali pogodba določata drugače. Hkrati je v skladu s čl. 224 Civilni zakonik, str Izročitev je izročitev stvari pridobitelju, pa tudi izročitev prevozniku za odpremo pridobitelju ali izročitev organizaciji za zveze za posredovanje pridobitelju odtujene stvari brez obveznosti izročitve. Šteje se, da je stvar izročena pridobitelju od trenutka, ko dejansko pride v posest pridobitelja ali osebe, ki jo ta navede. Prenos stvari je enakovreden prenosu tovornega lista ali druge lastninske listine na njej.

V primerih, ko je odtujitev premoženja predmet državne registracije, lastninske pravice pridobitelja nastanejo od trenutka take registracije, razen če zakon določa drugače. In po menjalni pogodbi, če zakon ali menjalna pogodba ne določata drugače, lastništvo zamenjanega blaga preide na stranke, ki nastopajo kot kupci po menjalni pogodbi, hkrati po izpolnitvi obveznosti prenosa zadevnega blaga s strani obeh strank (člen 570 Civilnega zakonika Ruske federacije).

Vprašanja iz testov. Med danimi možnostmi morate izbrati pravilen odgovor.

Posojilna pogodba se sklene:

V ustni obliki;

Pisno;

V pisni (notarski) obliki.

Kako se prizna odgovor, ki izkazuje soglasje za sklenitev pogodbe pod pogoji, ki niso predlagani v ponudbi?

Zavrnitev sprejema in hkrati nova ponudba;

Samo z zavrnitvijo sprejema;

Samo z novo ponudbo.

Katere pravice so prikrajšane za stranke, če ne upoštevajo preproste pisne oblike posla?

Pravica do vložitve zahtevka na sodišču;

Pravica do sklicevanja na pričevanje priče v primeru spora za potrditev transakcije in njenih pogojev;

Pravica do pisnih in drugih dokazov.

Bistveni pogoji pogodbe vključujejo naslednje:

Neposredno imenovani v zakonu ali drugih pravnih aktih kot bistveni za določeno vrsto pogodbe;

Ki spreminjajo in dopolnjujejo običajne pogoje in pridobijo pravno veljavo le, če so vključeni v besedilo pogodbe;

Ugotovljeno z dispozitivnimi normami, razen če stranke s soglasjem ne določijo drugače;

Organizacija je sklenila menjalno pogodbo. Pogodba ne vsebuje pogoja o prenosu lastninske pravice na blagu. Organizacija je najprej poslala svoje blago. To poslovno transakcijo za odpremo blaga odražajte na računovodskih računih:

D 90.2 - K 41;

D 45 - K 41.

10. Računovodstvo in civilna zakonodaja. Primeri

V skladu s členom 454 Civilnega zakonika Ruske federacije se po kupoprodajni pogodbi ena stranka (prodajalec) zavezuje, da bo stvar (izdelek) prenesla v last druge stranke (kupca), kupec pa se zavezuje, da bo to sprejel. izdelek in zanj plačati določeno vsoto denarja (ceno). Poleg tega je v skladu z 2. odstavkom 458. člena civilnega zakonika v V primerih, ko iz kupoprodajne pogodbe ne izhaja prodajalčeva obveznost dobave blaga ali prenosa blaga na kraju samem kupcu, se šteje, da je prodajalčeva obveznost prenosa blaga kupcu izpolnjena v trenutku izročitve blaga. blaga prevozniku ali organizaciji komunikacije za dostavo kupcu. Hkrati s prenosom se tveganja, povezana z izgubo ali poškodbo blaga, prenesejo na kupca (459. člen Civilnega zakonika).

Če torej kupoprodajna pogodba ne vsebuje obveznosti prodajalca za dobavo blaga, je treba transakcije za prodajo blaga evidentirati glede na datum prenosa blaga prevozniku (na primer datum računa) :

Računovodstvo pri prodajalcu:

D 62 - K 90.1 - blago (izdelki) se prodaja po pogodbeni ceni, prodajalec ima dolg za plačilo blaga (D 62).

D 90.2 - K 41 (43) - stroški prodanega blaga (izdelki) se odpišejo.

Račun kupca:

D 41 (10, 01 - odvisno od prejetih sredstev) - D 60 - prejeto blago;

Predpostavimo, da v skladu s pogodbo lastništvo poslanega blaga preide na kupca šele po celotnem plačilu (491. člen Civilnega zakonika). Do plačila ostane blago v lasti prodajalca, zato pošiljka ni vezana na prodajo:

Računovodstvo pri prodajalcu v času pošiljanja:

D 45 "Blago odpremljeno" - D 41 (43) - odpremljeno blago (izdelki);

D 90.3 - K 68-DDV - DDV se obračuna pri prodaji (od leta 2006 se DDV obračuna na prvi od naslednjih datumov: bodisi do datuma odpreme bodisi do datuma plačila - 1. odstavek 167. člena Davčnega zakonika ).

Po plačilu:

D 51 - K 62 - plačilo prejetega blaga

D 62 - K 90.1 - odraža se prodaja blaga (prenos lastništva)

D 90.2 - K 45 - nabavna vrednost odpisana

Računovodstvo s kupcem v času pošiljanja:

D 002 - blago se sprejme v hrambo po pogodbeni ceni. Konto je zunajbilančni konto »Zaloge in materiali sprejeti v hrambo«. V skladu z 2. odstavkom 8. člena zakona 129-FZ se premoženje, ki je last organizacije, vodi ločeno od premoženja drugih pravnih oseb v lasti te organizacije. Dvojni vnos se ne uporablja za knjiženja na zabilančne konte. Knjiženje se evidentira za znesek stroškov prejetega blaga;

Po plačilu:

D 60 - K 51 - plačilo za prejeto blago se prenese;

D 01 (10, 41 - odvisno od prejetih sredstev) - D 60 - blago prevzeto

D 19 - K 60 - odraža DDV, ki ga je prodajalec predstavil na računu;

D 68-DDV - K 19 - Kredit DDV od prejetega blaga.

Predpostavimo nadalje, da se blago prodaja preko posrednika (komisionarja). S komisijsko pogodbo se ena stranka (komisionar) zaveže za račun druge stranke (naročitelja) za plačilo opraviti enega ali več poslov v svojem imenu, vendar na račun naročitelja. Hkrati komisionar po poslu, ki ga komisionar sklene s tretjo osebo, pridobi pravice in postane zavezan, tudi če je bil komitent v poslu imenovan ali je s tretjo osebo stopil v neposredno razmerje za izvršitev posla. transakcija (člen 990 Civilnega zakonika). Lastništvo blaga, ki ga naročitelj pošlje komisionarju, ne preide na komisionarja (996. člen Civilnega zakonika).

Računovodstvo pri ravnatelju na datum pošiljanja:

D 45 "Blago odpremljeno" - D 41 (43) - odpremljeno blago (izdelki); V tem primeru se DDV ne obračuna, ker blago še ni bilo odpremljeno kupcu.

Na dan prodaje blaga s strani komisionarja:

D 76.5 (komisionar) - K 90.1 - komisionar je prodal blago (izdelke) po pogodbeni ceni;

D 90.2 - K 45 - nabavna vrednost prodanega blaga (izdelkov) se odpiše.

D 90.3 - K 68-DDV - DDV je obračunan pri prodaji.

D 44 - K 76.5 - odraža dolg komisionarju za znesek plačila;

D 19 - K 76.5 - DDV obračunan na komisionarjevem računu

D 68-DDV - K 19 - Vknjižen je DDV od komisionarskih storitev;

Računovodstvo s komisionarjem na datum pošiljanja:

D 004 - blago za prodajo je bilo prejeto od pošiljatelja. Konto je zunajbilančni račun »Provizijsko blago«. Knjiženje se evidentira za znesek nabavne vrednosti blaga;

Na dan prodaje blaga:

K 004 - blago, preneseno v prodajo, je bilo odpremljeno;

D 62 - K 76.5 - odraža kupčeve terjatve in obveznosti do naročnika za prodano blago;

D 76.5 - K 90.1 - odraža prodajo storitev za prodajo blaga;

D 90.3 - K 68-DDV - DDV se obračuna od prometa storitev.

Vprašanja iz testov. Med danimi možnostmi morate izbrati pravilen odgovor.

Pri odpremi blaga komisionarju naročitelj opravi računovodske vnose:

D 62 - K 90, D 90 - K 41, D 90 - K 68

D 45 - K 41, D 62 - K 90, D 90 - K 41, D 90 - K 68

11. Klasifikacija in obračun tekočih stroškov v proizvodnji

Stroškovna cena je vrednotenje sredstev, ki se uporabljajo pri proizvodnji in prodaji proizvodov (del, storitev), znesek stroškov za njegovo proizvodnjo in prodajo. Stroški proizvodnje se določijo med postopkom izračun(izračuni, ocene).

Za namene stroškovne analize in analize se uporabljajo različne klasifikacije stroškov.

Glede na postopek obračunavanja stroškov in njihovega vključevanja v stroške obstajajo: neposredne in posredne stroške. Neposredni stroški so stroški, ki so neposredno povezani s proizvodnjo določenega proizvoda, na primer stroški materiala (vključno z gorivom, energijo za proizvodno opremo), plače in socialni prispevki proizvodnih delavcev, amortizacija proizvodne opreme, ki se uporablja za proizvodnjo te vrste proizvoda. Posredni stroški veljajo za vse vrste proizvodov in vključujejo na primer stroške ogrevanja, razsvetljave, vzdrževanja in popravil, vodenja proizvodnje in prodaje proizvodov.

Razvrstitev stroškov na neposredne in posredne je potrebna za pravilno izgradnjo analitičnega stroškovnega računovodstva pri izdelavi več vrst izdelkov ali pri obračunavanju stroškov po naročilu. Neposredni stroški tvorijo proizvodne stroške vsake vrste izdelka. Za oblikovanje celotnega stroška se posredni stroški porazdelijo po vrsti izdelka (naročilo) z kalkulacijo z uporabo ekonomsko razumnih metod razdelitve.

Glede na proizvodno tehnologijo lahko stroške razvrstimo v glavni in računi. Glavni stroški so stroški tehnološkega procesa. Režijski stroški vključujejo stroške vzdrževanja proizvodnje in vodenja.

Glede na njihovo povezanost z obsegom proizvodnje in za namene analize delimo stroške (odhodke) na konstante in spremenljivke. Fiksni (pogojno fiksni) stroški so stroški, ki niso odvisni od obsega proizvodnje. In skupni znesek variabilnih stroškov je določen s produktom obsega proizvodnje z vrednostjo specifičnih stroškov na enoto proizvodnje, tj. linearno odvisna od obsega proizvodnje. Ta klasifikacija se uporablja pri analizi.

Za evidentiranje odhodkov se uporabljata dve skupini kontov - obračunski konti in konti zbiranja in delitve.

Obračunski računi se uporabljajo za obračunavanje stroškov in izračun proizvodnih stroškov v obdobju poročanja. To skupino sestavljajo računi »Glavna proizvodnja«, 23 »Pomožna proizvodnja«, 29 »Storitvena proizvodnja in objekti«, 28 »Napake v proizvodnji«.

4) znesek prevoznih stroškov v zvezi s stanjem neprodanega blaga se določi kot zmnožek povprečnega odstotka in stroškov stanja blaga na koncu meseca.

Posledično stanje poravnalnega računa ob koncu meseca se odraža v bilanci stanja v vrstici 213 "Nedokončano delo".

Vprašanja iz testov. Med danimi možnostmi morate izbrati pravilen odgovor.

Trgovske organizacije v okviru stroškov prodaje upoštevajo stroške nabave in dostave blaga v centralna skladišča:

Obvezno;

Pri odražanju te možnosti v računovodski politiki;

Takšni stroški so nujno vključeni v dejanske stroške kupljenega blaga.

13. Standardno ožičenje. Gotovinski promet

Promet na računovodskih računih je lahko vizualno predstavljen v obliki naslednjega preprostega diagrama:

Ta diagram prikazuje običajno, tipično ožičenje. Puščica označuje bremenitev računa. Tisti. Poravnave z dobavitelji se odražajo v naslednjih vnosih:

D 10 - K 60 - material (surovine, zaloge) smo prejeli od dobavitelja, nastal je dolg do dobavitelja. Stroški prejetega materiala so navedeni po primarnih dokumentih (računih) brez davka na dodano vrednost (DDV). Če se nabavljeni materiali uporabljajo za dejavnosti, ki niso predmet DDV, se stroški prejetih materialov odražajo z DDV.

D 20 - K 60 - prejeto od izvajalca dela in storitev proizvodne narave. Ocenjevanje del (storitev) se izvaja na podlagi pogodb in potrdil o prevzemu del in storitev.

D 26 - K 60 - splošna poslovna dela in storitve, prejete od dobavitelja.

D 41 - K 60 - blago, prejeto od dobavitelja (materialna sredstva za nadaljnjo prodajo).

D 44 - K 60 - prejeto od dobavitelja del in storitev v zvezi s prodajo blaga.

itd. Poravnave s strankami so obravnavane zgoraj. Knjižbe D 90.3 - K 68-DDV - DDV je obračunan od prodaje, D 68-DDV - K 51 - prenesen v proračun DDV po napovedi.

Vprašanja iz testov. Med danimi možnostmi morate izbrati pravilen odgovor.

Z decembrskim končnim prometom je bil odpisan znesek izgube poročevalskega leta. Transakcija se odraža v računovodskih računih:

D 84 - K 91;

D 84 - K 99:

D 99 - K 84.

14. Poročanje. Ravnovesje

Bilanca stanja je ena od oblik računovodskega (finančnega) poročanja. Bilanca stanja je tabela, sestavljena iz dveh delov – levega (aktiva) in desnega (pasiva). Sredstva bilance stanja prikazujejo premoženje organizacije, ki se uporablja v proizvodnem procesu, obveznosti do virov sredstev pa vire nastanka tega premoženja. Skupna vrednost sredstev je enaka skupni vrednosti obveznosti. Vrednost te vsote se imenuje valuta bilance stanja.

Če želite ustvariti bilanco stanja, morate stanja kontov prenesti iz bilance stanja v tabelo. Stanja se prenašajo po določenih pravilih, zato računovodska teorija govori o »posplošitvi bilance stanja«.

Posplošitev bilance stanja predpostavlja:

Dvojna narava odseva predmetov - tako z vidika sestave lastnosti kot z vidika virov njenega izvora;

Sintetična, posplošena narava predstavitve informacij kot celostnega sistema posplošenih podatkov;

“Dvojna narava odboja predmetov” kot neposredna posledica dvojnega zapisa je bila že večkrat omenjena zgoraj. In "sintetična in posplošena" narava predstavitve informacij se doseže z določenim združevanjem kazalnikov v tabeli in pravili za prenos stanja na računih iz bilance stanja v bilanco stanja.

Vsak element sredstev in obveznosti v bilanci stanja se imenuje postavka. Članki so razvrščeni glede na gospodarsko vsebino v sklope. Glavna značilnost združevanja artiklov je časovna razporeditev kroženja sredstev (odplačila obveznosti). V skladu s členom 19 PBU 4/99 "Računovodski izkazi organizacije" morajo biti sredstva in obveznosti v bilanci stanja predstavljeni z delitvijo glede na obdobje zapadlosti na kratkoročne in dolgoročne. Sredstva in obveznosti so izkazani kot kratkoročni, če njihova zapadlost (zapadlost) ni daljša od 12 mesecev po datumu poročanja ali trajanje poslovnega cikla, če je daljše od 12 mesecev. Vsa druga sredstva in obveznosti so izkazana kot nekratkoročna.

Sredstva v bilanci stanja so razvrščena po stopnji likvidnost po naraščajoči likvidnosti, obveznosti v pasivi pa so razvrščene po odplačilnih dobah in razvrščene po padajočih odplačilnih dobah.

Likvidnost sredstva je vzajemna vrednost časa, ki je potreben za pretvorbo sredstva v denar. Glede na stopnjo likvidnosti so sredstva razdeljena v 4 skupine:

A4 - težko prodajna sredstva (nekratkoročna sredstva - osnovna sredstva, neopredmetena sredstva, dolgoročne finančne naložbe ipd.);

A3 - počasi prodajajo sredstva (zaloge, DDV na pridobljena sredstva, dolgoročne terjatve in druga obratna sredstva);

A2 - hitro unovčljiva sredstva (kratkoročne terjatve);

A1 - najbolj likvidna sredstva (kratkoročne finančne naložbe in denarna sredstva);

Zato je na vrhu bilančnega sredstva oddelek 1 »Nekratkoročna sredstva«, za njim pa oddelek 2 »Kratkoročna sredstva«. V poglavju 2 so členi razvrščeni na naslednji način: Zaloge - DDV od nabavljenih sredstev - Kratkoročne terjatve - Kratkoročne finančne naložbe - Denarna sredstva - Druga obratna sredstva. Tako je splošna ureditev sredstev v povečanju likvidnosti kršena s členom »Druga obratna sredstva« zaradi vsebinske nejasnosti.

Po drugi strani so obveznosti razdeljene v 4 skupine glede na stopnjo nujnosti plačila (vračila):

P4 - stalne (stabilne) obveznosti (kapital, vključno z zadržanim dobičkom in rezervami) - to so vaši lastni viri, vračati jih ni treba. Stalne obveznosti so združene na vrhu razdelka obveznosti bilance stanja v razdelku III, Kapital in rezerve;

P3 - dolgoročne obveznosti (z rokom zapadlosti nad 12 mesecev) - se nahajajo pretežno v poglavju IV "Dolgoročne obveznosti". Med dolgoročnimi obveznostmi se za potrebe analize izkazujejo tudi odloženi prihodki in rezerve za prihodnje odhodke, ki pa se nahajajo v V. delu bilance stanja;

Bilanca se sestavi za določeno poročanje datum. V skladu z odstavkom 48 PBU 4/99 mora organizacija pripraviti vmesne računovodske izkaze za mesec, četrtletje kumulativno od začetka poročevalskega leta, razen če zakonodaja Ruske federacije ne določa drugače. Vendar se računovodski izkazi (vključno z bilanco stanja) običajno pripravijo ob koncu četrtletja.

Vprašanja iz testov. Med danimi možnostmi morate izbrati pravilen odgovor.

Ali obračun amortizacije proizvodnih osnovnih sredstev v obratovanju spremeni bilančno valuto?

Ne spremeni se

Spremembe

Odvisno od metode amortiziranja;

Katere od naslednjih postavk obveznosti se štejejo za trajne?

lastni kapital in ustrezna sredstva;

Poravnave z upniki;

Dolgoročna posojila in posojila;

Katere postavke bilance stanja označujejo vrednost premoženja organizacije?

Nekratkoročna sredstva + kratkoročna sredstva;

Osnovna sredstva;

Osnovna sredstva + neopredmetena sredstva.

15. Ravnovesje. Preprosti primeri

Primer 1. Organizacija je šele nastala. Ob registraciji organizacije je bila zabeležena napotitev D 75 - K 80 - 10.000 rubljev. Odobreni kapital se plača v višini 50% z denarnim vložkom ustanovitelja na tekoči račun: D 51 - K 75 - 5000 rubljev. Ustanovitelji so dolžni drugo polovico odobrenega kapitala vplačati v enem letu od dneva registracije.

Bilanca stanja tako novonastale organizacije ima obliko:

Primer 2. Predpostavimo, da je odobreni kapital organizacije v celoti plačan z negotovinskimi sredstvi s prenosom novega računalnika, ki ga ustanovitelji ocenjujejo na 10.000 rubljev. Na splošno je računalnik star več kot 12 mesecev, tj. mora biti razvrščena kot kapitalsko sredstvo. Vendar pa se od leta 2006 v skladu s členom 5 PBU 6/01 "Računovodstvo osnovnih sredstev" lahko v računovodstvu odražajo osnovna sredstva z vrednostjo v mejah, določenih v računovodski politiki organizacije, vendar ne več kot 20.000 rubljev na enoto. ter računovodske izkaze kot del materialnih in industrijskih rezerv (MPI). Računovodstvo beleži naslednje vnose: D 75 - K 80 - 10.000 rubljev, D 10 - K 75 - 10.000 rubljev. Nabavna vrednost zalog se odpiše na konte odhodkov ob prenosu v proizvodnjo. Predpostavimo, da se organizacija ukvarja s trgovanjem, preneseni računalnik se uporablja za upravljanje in v obdobju od registracije do datuma poročanja je organizacija sklenila pogodbe z nasprotnimi strankami, tj. izvajali proizvodne dejavnosti. Računovodstvo beleži naslednje vnose: D 44 - K 10 - 10.000 rubljev, D 90.2 - K 44 - 10.000 rubljev, D 99 - K 90.9 - 10.000 rubljev. (sintetični rezultat 90

V tem primeru je valuta bilance stanja nič.

Vprašanja iz testov. Med danimi možnostmi morate izbrati pravilen odgovor.

Bilanca stanja mora vsebovati številke za:

Bruto vrednotenje;

Neto ocena

Poravnave z dolžniki in upniki se odražajo v računovodskih izkazih organizacije:

v zneskih, ki izhajajo iz računovodskih evidenc in jih ta priznava kot pravilne;

V zneskih, navedenih v zadnjih uskladitvah z dolžniki in upniki;

V zneskih, prilagojenih obrestni meri refinanciranja centralne banke na dan sestave računovodskih izkazov.

16. Notranji nadzor in poročanje.