Adeverinta de venit este un raport anual pe care fiecare organizație trebuie să îl completeze la sfârșitul anului, indiferent de regimul fiscal aplicat. Anterior, acest raport contabil se numea declarația de profit și pierdere, forma 2. Cu această denumire sunt obișnuiți toți contabilii, totuși, recent raportul de profit și pierdere a fost redenumit și acum ar trebui să fie numit situația rezultatelor financiare.

Declarația rezultatelor financiare trebuie depusă la organul fiscal local împreună cu alte situații financiare: bilanț (Formular 1), situația modificărilor capitalurilor proprii (Formularul 3) și situația fluxurilor de numerar (Formularul 4).

Termenele de depunere situații financiare, inclusiv raportul privind rezultatele financiare – nu mai târziu de trei luni de la sfârșitul anului de raportare.

Pe lângă faptul că raportul este depus către organul fiscal, trebuie și trecut și către autoritățile de statistică.

Forma raportului privind rezultatele financiare în sine se află în anexa la ordinul Ministerului Finanțelor al Rusiei din 2 iulie 2010, cu modificările ulterioare. din data de 04.12.2012 Nr.66n.

Forma de raport privind rezultatele financiare (formularul 2) – .

Dacă organizația este o afacere mică, atunci poate completa un formular simplificat al unei situații a rezultatelor financiare (fără detalii).

Mai jos vom discuta despre procedura de completare a acestui formular. Un exemplu de completare a unui raport privind rezultatele financiare poate fi descărcat la sfârșitul articolului.

Pentru anul 2014, raportul este finalizat la 31 decembrie 2014. În partea de sus a formularului se notează numele întreprinderii, principalele detalii ale organizației, tipul de activitate și este indicată și unitatea de măsură: mii de ruble (cod 384) sau milioane de ruble (cod 385). Adică, toate sumele de pe rândurile formularului 2 trebuie rotunjite la cea mai apropiată mie sau milion.

Informațiile sunt furnizate pentru anul de raportare și pentru cel precedent, adică pentru 2013 și 2014 la 31 decembrie. Datele pentru 2013 pot fi transferate dintr-un raport completat pentru anul precedent. Datele pentru anul 2014 sunt introduse pe baza înregistrărilor contabile din anul 2014.

2110: venituri din activități obișnuite (vânzarea de bunuri, produse, prestare de servicii, prestare de muncă) minus TVA și accize.

2120 : cheltuieli pentru activități obișnuite (pentru întreprinderile de producție - costul producției, pentru întreprinderile comerciale - prețul de achiziție al mărfurilor, pentru servicii - costurile prestării serviciilor, executării muncii). Deoarece acest rând conține cheltuieli, suma este inclusă în paranteze, ceea ce înseamnă că va fi dedusă.

2100: indicator de linie 2110 minus indicator de linie 2120 - profit brut.

2210: cheltuielile asociate vânzărilor și distribuției (prestarea serviciilor, prestarea muncii), suma este indicată în paranteze.

2220: cheltuielile administrative sunt indicate între paranteze.

2200: indicator de linie 2100 minus linia 2210, minus linia 2220 – profit (dacă rezultatul este un număr pozitiv) sau pierdere (dacă rezultatul este un număr negativ) din vânzări.

2310: Se reflectă veniturile primite din participarea la capitalul autorizat al altor organizații (cu excepția cazului în care, desigur, aceasta este activitatea principală a întreprinderii).

2320: suma tuturor dobânzilor acumulate întreprinderii în 2014 (pentru depozite, acțiuni, obligațiuni, valori mobiliare, împrumuturi, împrumuturi).

2330: suma tuturor dobânzilor acumulate pentru plată în anul 2014, suma se scrie între paranteze și se scade.

2340: alte venituri nereflectate în rândurile de mai sus: venituri din vânzarea imobilizărilor, activelor necorporale, materialelor, amenzilor primite.

2350: alte cheltuieli care nu sunt reflectate în rândurile de mai sus - amenzi și penalități plătite. Suma este cuprinsă între paranteze.

2300: profitul înainte de impozitul pe venit se calculează astfel: indicator de rând 2200 + 2310 + 2320 – 2330 + 2340 – 2350. Adică se adună sumele fără paranteze, se scad cele cuprinse între paranteze.

2410: impozitul pe venit acumulat pentru plată, organizațiile din sistemul fiscal simplificat nu completează rândul, ci merg la 2460.

2460: penalități, amenzi, taxe suplimentare etc.

2400: linia indicatoare 2300 minus impozit de la linia 2410 plus/minus linia 2421 plus/minus linia 2430 plus/minus linia 2450 – linia 2460. Adică, acest rând din contul de profit și pierdere reflectă profitul net pe anul (în acest caz, pentru anul 2014).

Informații de referință:

2510: rezultatul reevaluării activelor (sume de amortizare și reevaluare), neincluse în profitul net (reflectat în capital suplimentar.

2520: rezultatul altor operațiuni neincluse în profitul net.

2500: 2400 plus 2510 plus 2520 – rezultatul financiar final pentru 2014.

2900 : Câștigul de bază sau pierderea pe acțiune, calculată ca câștig (pierdere) de bază împărțit la numărul mediu ponderat de acțiuni.

2910: profitul sau pierderea pe acțiune diluată, calculată ca (venitul net minus dividendele preferate) împărțit la numărul mediu ponderat de acțiuni ordinare.

Mai jos vă sugerăm să descărcați o mostră completată de Formular 2 pentru 2014. Vă reamintim că trebuie depus până la 31 martie 2015.

Raportul Rezultate Financiare 2017-2018 conține rândul „Altele”, care include informații neincluse în alți indicatori. Rândul 2460 din situația rezultatelor financiare și interpretarea acestuia în anul 2018, în vederea completării corecte a raportului, fac obiectul acestui articol.

Necesitatea depunerii unui raport la Serviciul Fiscal Federal și forma acestuia sunt stabilite prin trei reglementări:

Clasificarea profiturilor și pierderilor din raport are la bază PBU 9/99 și PBU 10/99 și le împarte în alte și din activități obișnuite.

În general, se aplică forma specificată în Anexa 1 la Ordinul menționat.

Când completați formularul în 2018, ar trebui să fiți foarte atenți pentru că... pentru erorile individuale care conduc la denaturarea semnificativă a informațiilor, răspunderea poate urma în conformitate cu partea 1 a art. 15.11 Codul contravențiilor administrative al Federației Ruse.

Raportul poate fi împărțit în trei părți:

Această linie include informații despre indicatorii individuali care, deși nu sunt incluși în alți indicatori reflectați în raport, au un impact direct asupra profitului net al întreprinderii. Aceasta rezultă din clauza 23 din PBU 4/99. Alături de această linie, întreprinderea, dacă este necesar, are posibilitatea de a furniza în mod independent și de a introduce în raport linii suplimentare care includ indicatori relevanți care nu sunt incluși în alte linii.

Linia 2460 poate include, dar nu se limitează la, următoarele informații:

Indicatorul corespunzător liniei luate în considerare a raportului este preluat din informațiile contabile analitice pentru contul 99 în ceea ce privește informațiile de mai sus.

Indicatorul din rândul „Altele” este egal cu valoarea obținută prin scăderea din valoarea cifrei de afaceri sub Dt 99 (în ceea ce privește amenzile, scoaterea creanțelor de impozit amânat) a valorii cifrei de afaceri în Kt 99 (în termeni de radiații amânate). obligații fiscale).

Dacă indicatorul de debit depășește cifra de afaceri creditară, valoarea corespunzătoare este inclusă în raport înconjurată de paranteze.

Dacă diferența dintre cifra de afaceri credit și debit este pozitivă, atunci valoarea este indicată în rândul 2460 fără paranteze.

Dacă întreprinderea care completează acest formular de raportare este un „regim special” și nu este plătitoare de impozit pe venit, atunci în rândul în cauză reflectă suma impozitului corespunzător plătit în cadrul unui astfel de regim special (de exemplu, sistemul fiscal simplificat sau UTII).

Formă nouă "Adeverinta de venit" aprobat oficial prin documentul Ordinul Ministerului Finanțelor al Federației Ruse din 2 iulie 2010 nr. 66n (modificat prin Ordinul Ministerului Finanțelor al Rusiei din 6 aprilie 2015 nr. 57n).

Mai multe informații despre utilizarea formularului „Raport privind rezultatele financiare”:

Raportul privind rezultatele financiare este prezentat în Anexa nr. 1 la Ordinul nr. 66n. În contul de profit și pierdere... alți indicatori indicați în contul de profit și pierdere. Forma generală a situaţiei rezultatelor financiare este redată în Anexa nr. 1 la Ordinul nr. 66n. În raportul de rezultate financiare... . Apropo, indicatorul de la rândul 2400 al situației rezultatelor financiare trebuie să coincidă cu indicatorul nedistribuit...

Echilibrul simplificat; - situația simplificată a rezultatelor financiare. Declarație simplificată a rezultatelor financiare Întreprinderile mici pot depune rapoarte... - situație simplificată a rezultatelor financiare. Procedura de completare a raportului de rezultate financiare într-o formă simplificată Raportul de rezultate financiare pentru mici... în articole mărite ale raportului de rezultate financiare simplificate. Deci, primul indicator... liniile anterioare. Exemplu. Completarea raportului de rezultate financiare într-o formă simplificată. OOO,...

La intocmirea unei situatii a rezultatelor financiare ale unei institutii (0503721), contabilii adesea... activitati. Formarea acestui raport este reglementată de Instrucțiunile privind întocmirea raportării bugetare... secțiunea ridică întrebări. La întocmirea unui raport privind rezultatele financiare ale unei instituții (0503721), contabilii adesea... 302ХХ 730 7. Rezultatul financiar este ajustat în funcție de costul real Dt... 10960 226 -1000 Rezultatul financiar este ajustat datorită abaterea costului real...

Explicații la bilanț și la situația rezultatelor financiare ale depozitelor pe termen scurt înregistrate în... la bilanţ și la situația rezultatelor financiare ale depozitelor pe termen scurt înregistrate în... la bilanţ și situație de rezultatele financiare sunt determinate de organizații independent de... la bilanțul contabil și la situația rezultatelor financiare Informații privind încasările, mișcările, cedările... „Dobânzi de primit” din Situația rezultatelor financiare (denumită în continuare Raport). se pare ca dupa linie...

Contabilitatea organizațiilor din sectorul public „Situația fluxurilor de numerar” (în continuare... contabilitate organizațiilor din sectorul public „Situația fluxurilor de numerar” (denumită în continuare... financiar) raportare - de la raportare 2020. Standardul stabilește baza metodologică pentru întocmirea unui numerar. raportul fluxului ...fluxului de trezorerie Situația fluxului de numerar...situația fluxului de numerar, cu rezultatul operațional net raportat în contul de profit și pierdere...

Contabilitatea organizațiilor din sectorul public „Situația fluxurilor de trezorerie”, aprobat... contabilitatea organizațiilor din sectorul public „Situația fluxurilor de numerar”, aprobat... a fost stabilită următoarea structură de prezentare a indicatorilor situației fluxului de numerar. Secțiunea... din situația fluxurilor de trezorerie, iar rezultatul net din exploatare reflectat în situația rezultatelor financiare... a noilor reguli de întocmire și completare a situației fluxurilor de trezorerie Standard...

Compoziția indicatorilor dezvăluiți în raportul de rezultate financiare, conținutul explicațiilor la acesta a fost clarificată... a fost clarificat compoziția indicatorilor dezvăluiți în raportul de rezultate financiare, conținutul explicațiilor acestuia... A fost stabilită procedura de completare a indicatorilor individuali ai raportului de rezultate financiare. Cele mai mari modificări se referă la cazuri... pot apărea diferențe ca urmare a aplicării diferitelor reguli de recunoaștere... informațiile vor trebui prezentate în bilanț și în contul de profit și pierdere:...

Bilanț; -adeverinta de venit; -raportul asupra modificarilor de capital; -raportul fluxului de numerar; -raport privind utilizarea prevăzută...) la situaţiile financiare. -bilanț; -adeverinta de venit. În cazul în care SA...; domenii prioritare de activitate; raport al consiliului de administrație (consiliu de supraveghere) privind rezultatele dezvoltării conform priorității... -raport anual și situații contabile (financiare) anuale; - prospectul valorilor mobiliare; - mesaj despre...

OS care nu afectează poziția financiară a organizației, rezultatul financiar al activităților acesteia și (sau... În contul 91 și în situația rezultatelor financiare ca parte a altor venituri (cheltuieli... toate celelalte impozite (contribuții)) in situatia rezultatelor financiare nu se foloseste forma profit (pierdere) inainte de impozitare.. In consecinta, in situatia rezultatelor financiare se dezvaluie cuantumul sanctiunilor in functie de diverse... precum si pretul de cost la intocmirea situația rezultatelor financiare, dar această regulă se aplică doar...

Materialitate, audit obligatoriu. Sunt luate în considerare rezultatele controlului extern al calității și încălcările... distorsiuni.Rapoartele auditorului asupra situațiilor contabile (financiare) nu oferă descrieri... mii de ruble. denaturarea datelor din „Situația Fluxului de Trezorerie” a fost de 1347 ... în situațiile contabile (financiare) și în raportul anual. 11. despre numarul mediu anual de... cereri, doar bilantul si contul de profit si pierdere? - „informații fundamentale” - cum să înțelegeți...

Raportare exercițiu financiar (f. 0503710); raport privind implementarea de către instituție a planului pentru instituția sa financiar-economică... (f. 0503738); raport privind rezultatele financiare ale instituției (f. 0503721); raportul fluxului de trezorerie... al fondatorului, sau prin decizie a autorității financiare către autoritatea financiară la orele stabilite de fondator... .1” – finalizarea calculelor și acceptarea raportului privind cheltuirea fondurilor; – „1.2” – prevedere... .1” – finalizarea decontărilor și acceptarea raportului de cheltuire a fondurilor; – „2.2” – ...

O parte din profit, adică o parte din rezultatul financiar al întreprinderii pentru anul trecut... raportarea inițială a fost depusă. Ca urmare, în acest caz, UE... Profitul sau pierderea rezultată din corectarea unei astfel de erori se reflectă în... modificări ale acesteia, în urma cărora suma profitului net va scădea... ca depunerea unui bilanţ ajustat şi a contului de profit şi pierdere în vigoare neprevăzute de lege, ... de către întreprindere în raportarea acesteia asupra rezultatelor operaţionale pentru primul trimestru al anului 2013...

05 730 5 000 Raportul fluxului de trezorerie (f. ... buget; bilanțul execuției bugetare; raportul de performanță financiară; situația fluxului de trezorerie; notă explicativă...) trebuie să reflecte informații fiabile despre performanța financiară a instituției, generate pentru raportarea... raportarea beneficiarului fondurilor bugetare pe baza rezultatelor activităților de control, nu poate include... plățile în avans efectuate în exercițiile financiare precedente se reflectă în debitul...

Informații scrise ale companiei (raport) și raportul auditorului. Rezultatul auditului este... indicatori ai elementelor bilanțului și situațiilor de performanță financiară. Copii ale situațiilor financiare (contabile) ale clientului... denaturări ale indicatorilor situațiilor contabile (financiare) sunt atașate raportului. Raportul sintetizează încălcările identificate de auditor... recomandări elaborate pe baza rezultatelor auditului Subsecțiunea Nr. Nr. articol al raportului Conținutul recomandării Preconizat...

Bilanț, contul de profit și pierdere, declarație privind utilizarea intenționată a fondurilor, situația modificărilor capitalurilor proprii, situația fluxurilor de trezorerie... explicații ale bilanțului și contului de profit și pierdere. Recunoașterea creanțelor ca îndoielnice... este dezvăluită în raport cu componența indicatorilor din situația rezultatelor financiare. Aplicarea timpurie a regulilor FSBU... (modificări ale denumirilor simbolurilor situațiilor financiare existente, precum și simbolurilor noi). ÎN...

Fiecare companie nu trebuie doar să-și organizeze activitățile din punctul de vedere al creșterii eficienței managementului capitalului, resurselor materiale și de muncă, ci și să evalueze rezultatele pentru o anumită perioadă. Pe de o parte, acest lucru este necesar pentru a încuraja angajații care își îndeplinesc bine sarcinile, iar pe de altă parte, ne permite să identificăm problemele care există în activitățile organizației și să găsim soluții.

O metodă de măsurare este contul de profit și pierdere (denumit anterior declarație de profit și pierdere).

Acest document reprezintă principala formă a situațiilor financiare. Descrie rezultatele financiare ale companiei pentru o anumită perioadă, care se numește perioada de raportare. Principalele informații conținute în acesta sunt veniturile si cheltuielile organizatiei, precum și direct rezultate financiare, care se reflectă pe bază de angajamente.

Acest document reflectă costurile de producere a produselor vândute, împreună cu cheltuielile comerciale și administrative.

În același timp, puteți vedea valoarea încasărilor din vânzări și valoarea impozitului care este impus asupra profitului.

Este important să înțelegeți că acest tip de raport este aproape sursa principală care vă permite să vedeți informațiile detaliate necesare pentru a analiza activitățile companiei, produsele vândute, producția și așa mai departe. În plus, vă permite să determinați următorii indicatori:

Puteți obține informații mai detaliate despre acest document din următorul videoclip:

Acest raport trebuie prezentat în setul general de situații financiare. Este umplut toate persoanele juridice(indiferent de schema fiscală utilizată). Persoanele exceptate de la formarea acestuia sunt:

Acest document este completat o dată pe an - la sfârșitul perioadei de raportare. Acesta ia în considerare datele nu numai pentru anul curent (numit anul de raportare), ci și pentru anul precedent. Această raportare este completată de un contabil. În acest caz, raportul este generat pentru organizație în ansamblu, chiar dacă are divizii separate (de exemplu, sucursale).

Se depune la organul fiscal de la locul de înregistrare a societății în cel mult 90 de zile de la încheierea perioadei de raportare.

Un nou formular nr. 2 al raportului de rezultate financiare a fost înființat de Ministerul Finanțelor în 2012. Conținutul său este determinat conform PBU 4/99.

Structura documentului conține o cantitate mare de informații completate în următoarea secvență:

În plus, este recomandabil să completați așa-numita parte de referință a raportului, deoarece absența acestei proceduri este adesea înregistrată ca o încălcare (la depunerea rapoartelor către autoritățile fiscale).

În consecință, acest lucru va duce la necesitatea de a asuma responsabilitatea administrativă în conformitate cu Codul de infracțiuni administrative al Federației Ruse. În acest caz, se plătește o amendă, al cărei cuantum variază în funcție de complexitatea încălcării.

Documentul trebuie depus inspectiei ca parte a restului situatiilor financiare anuale. Conform legilor federale și Codului Fiscal al Federației Ruse, termenul limită de depunere este nu mai târziu de 3 luni de la sfârșitul anului de raportare.

Acest raport este, de asemenea, generat ca parte a raportării intermediare. Perioada de creare a unei versiuni intermediare nu depășește 30 de zile de la sfârșitul anului de raportare.

Cu toate acestea, această opțiune nu este supusă inspecției (în ciuda necesității de formare, stabilită de legile Federației Ruse).

Cu toate acestea, această opțiune nu este supusă inspecției (în ciuda necesității de formare, stabilită de legile Federației Ruse).

Cel mai adesea, amenzile sunt aplicate organizațiilor care nu respectă cerințele legii. Dacă înainte de 2013, organizațiile care foloseau sistemul simplificat de impozitare nu țineau evidențe, acum sunt obligate să facă acest lucru - li se aplică aceleași norme legislative ca și companiilor care funcționează în alte sisteme de impozitare.

În procesul de completare a unui document, contabilii au adesea probleme asociate cu alocarea cheltuielilor și veniturilor anumitor coloane, precum și cu calcularea sumei impozitelor și a dobânzilor la împrumuturi. O abordare atentă a completarii documentației vă va permite să evitați amenzile și penalitățile care sunt aplicate în conformitate cu legislația Federației Ruse. Acest document este util pentru identificarea rezervelor pentru creșterea eficienței întregii companii.

Forma generală a situaţiei rezultatelor financiare este redată în Anexa nr. 1 la Ordinul nr. 66n.

Raportul privind rezultatele financiare oferă date pentru anul curent și anul anterior.

În coloana 1 „Explicații” indicați numărul explicației la rândul corespunzător al situației rezultatelor financiare.

Coloana 3 trebuie adăugată independent pentru a indica codul de linie din ea.

Să luăm în considerare ce ar trebui să se reflecte în funcție de anumiți indicatori dați în raportul de rezultate financiare.

ÎN linia 2110 reflecta veniturile din activitati obisnuite - venituri pentru bunurile vandute, munca prestata, serviciile prestate. Vă rugăm să rețineți: veniturile trebuie indicate fără TVA și accize.

Costul mărfurilor vândute (muncă efectuată, servicii prestate) corespunde indicatorului pt linia 2120. La calcularea totalului, acesta este luat în considerare cu semnul minus, deci este cuprins între paranteze.

ÎN linia 2100 indicați valoarea profitului brut (diferența dintre indicatorii rândurilor 2110 și 2120), în linia 2210-, V linia 2220 - .

Rezultatul financiar din vânzarea de bunuri (execuția lucrărilor, prestarea de servicii) (suma rândurilor 2100, 2210 și 2220) se înregistrează în linia 2200. Dacă este negativ, înseamnă că organizația a funcționat în pierdere.

Veniturile rezultate din participarea la capitalurile autorizate ale altor organizații (dividendele pe acțiuni) și activitățile comune sunt indicate în linia 2310, dar numai dacă un astfel de venit nu este cel principal. În caz contrar, valoarea sa ar trebui să fie în linia 2110.

ÎN linia 2320 sume combinate de dobândă pe care organizația le-a primit în perioada de raportare pentru obligațiuni, depozite, titluri de stat, fonduri stocate într-un cont curent, împrumuturi și împrumuturi emise. Iar sumele acumulate pentru plata deja pe obligațiunile și facturile lor, precum și pe împrumuturile contractate, sunt contribuite la linia 2330. Aceasta este o cheltuială, așa că scrieți suma între paranteze.

ÎN liniile 2340Și 2350 furnizați alte venituri și cheltuieli care nu au fost incluse în cifrele rândurilor anterioare.

ÎN linia 2300 calculați profitul înainte de impozitare însumând rândurile 2200 - 2350 și ținând cont că cheltuielile sunt indicate cu semnul minus.

Liniile 2410 - 2450 sunt destinate plătitorilor de impozit pe venit, astfel încât oamenii „simplificați” pun liniuțe în ele și trec la următorul rând - 2460. În special, reflectă impozitul plătit în cadrul sistemului de impozitare simplificat (în paranteze), precum și penalitățile și amenzi acumulate pentru încălcarea legislației fiscale.

ÎN linia 2400 calculați profitul net (sau pierderea) pentru anul de raportare. Pentru persoanele „simplificate”, acesta va fi profit minus impozitul unic acumulat în cadrul sistemului simplificat. Apropo, indicatorul de la rândul 2400 al situației rezultatelor financiare trebuie să coincidă cu indicatorul rezultatului reportat (pierdere neacoperită) din secțiune. III pasive ale bilanțului din acest an (minus același indicator pentru anul trecut).

Următoarele sunt informații de fundal. De linia 2510 arată rezultatul reevaluării activelor imobilizate ale organizației efectuate în perioada de raportare. Rețineți că acest rând indică doar modificarea capitalului suplimentar care a apărut ca urmare a reevaluării activelor imobilizate efectuate în perioada de raportare. Sumele reevaluării (deprecierii) imobilizărilor și imobilizărilor necorporale incluse în rezultatul financiar ca alte venituri (alte cheltuieli) sunt prezentate la rândul 2340 „Alte venituri” sau 2350 „Alte cheltuieli”.

De linia 2520 arata rezultatul altor operatiuni care nu sunt incluse in profitul (pierderea) net al perioadei.

Dt Kt (impozit unic acumulat conform sistemului fiscal simplificat)

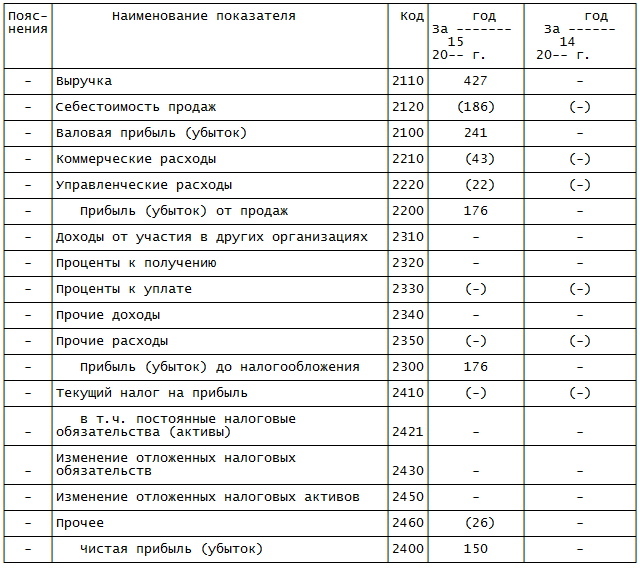

Raportul de rezultate financiare pentru anul 2015 în formă generală se va completa după cum urmează:

|

Explicații |

Numele indicatorului |

an 15 |

an 14 |

|

|

PENTRU TRIMITERE |

||||

|

Rezultat din reevaluarea activelor imobilizate, neincluse in profitul (pierderea) net al perioadei |

||||

|

Rezultat din alte operațiuni neincluse în profitul (pierderea) net al perioadei |

||||

|

Rezultatul financiar total al perioadei |

||||

|

Câștigul de bază (pierderea) pe acțiune |

||||

|

Câștigul (pierderea) diluat pe acțiune |

Contabilul a tăiat rândurile din coloana 1. Acest lucru este posibil deoarece societatea nu întocmește explicații pentru situațiile financiare, ale căror numere sunt indicate în această coloană.

Coloana 4 este singura care necesită completarea de către organizația nou creată. Contabilul a introdus indicatori în această coloană pe baza datelor din tabel. Coloana 3 a fost, de asemenea, adăugată pentru a indica codurile de linie.

Deci, în linia 2110 Contabilul a arătat veniturile. Valoarea este 427.

ÎN linia 2120- costul vânzărilor - 186. Acest indicator este între paranteze, adică negativ.

ÎN linia 2210 cheltuieli comerciale reflectate - 43.

ÎN linia 2220- managerial - 22.

Index liniile 2200„Profit (pierdere) din vânzări” este egal cu 176 (241 - 43 - 22).

ÎN linia 2300„Profit (pierdere) înainte de impozitare” dublează indicatorul de la liniile 2200 - 176.

ÎN linia 2460 Contabilul a introdus suma impozitului „simplificat” acumulat - 26. Indicatorul este cuprins între paranteze.

ÎN linia 2400 Se calculează profitul net al companiei. Este egal cu 150 (176 (linia 2300) - 26 (linia 2460)).

În secțiunea de referință a raportului privind linia 2500 este indicat rezultatul financiar total al perioadei de raportare - 150.

Toate liniile necompletate din coloana 4 au liniuțe.