Metodologia contabilă a tranzacțiilor valutare este reglementată de Reglementările contabile „Contabilitatea activelor și pasivelor, a căror valoare este exprimată în valută” (PBU 3/2006). Principiile desfășurării tranzacțiilor valutare, puterile și funcțiile organismelor de reglementare și control valutar sunt determinate de legislația Federației Ruse.

Schimb valutar sunt:

bancnotele sub formă de bancnote, bonuri de tezaur, monede în circulație și sunt mijloace legale de plată în numerar pe teritoriul statului străin corespunzător (grup de state străine);

fonduri în conturi bancare și în depozite bancare în unități monetare ale statelor străine și unități monetare internaționale.

Moneda străină și valorile mobiliare străine sunt incluse în compoziția valorilor valutare.

Tranzacțiile valutare și valorile mobiliare străine pot fi efectuate de rezidenți și nerezidenți.

Rezidenți - sunt persoane fizice care sunt cetățeni ai Federației Ruse, cu domiciliul permanent în Federația Rusă, persoane juridice create în conformitate cu legislația Federației Ruse.

Nerezidenți sunt persoane fizice care nu sunt rezidente, precum și persoane juridice create în conformitate cu legislația statelor străine și situate în afara teritoriului Federației Ruse.

Tranzacțiile valutare includ:

achiziționarea de către un rezident a valorilor valutare de la rezidenți și nerezidenți;

achiziționarea de către un nerezident de la un nerezident a valorilor valutare;

importul pe teritoriul vamal și exportul de pe teritoriul vamal al Federației Ruse a valorilor valutare;

transferuri către Federația Rusă și din Federația Rusă de valută străină, moneda Federației Ruse, valori mobiliare interne și străine;

transferurile de către un nerezident al valutei Federației Ruse, titluri de valoare naționale și străine către conturi deschise pe teritoriul Federației Ruse.

Pentru a efectua decontări în valută străină, organizațiile deschid conturi în valută, al căror număr nu este limitat și depinde de tipul de valută a țărilor în care organizația a deschis conturi.

Fondurile valutare sunt contabilizate în contul 52 „Conturi valutare”, la care sunt deschise următoarele subconturi:

52-1 „Conturi în valută străină în țară”;

52-2 „Conturi valutare în străinătate”.

Tranzacțiile în conturi în valută sunt reflectate în evidența contabilă conform declarațiilor instituției de credit și documentelor de decontare în numerar atașate acestora.

Valoarea activelor și pasivelor exprimate în valută străină, pentru reflectare în situațiile contabile și financiare, este supusă conversiei în ruble la cursul de schimb oficial stabilit de Banca Rusiei și în vigoare la data tranzacției.

Recalcularea costului bancnotelor în casieria organizației, fonduri în conturi bancare, numerar și documente de plată, titluri de valoare pe termen scurt, fonduri în decontări cu persoane juridice și persoane fizice, solduri de finanțare vizată, exprimate în valută, în ruble trebuie făcute la data tranzacției în valută și la data raportării.

Recalcularea valorii bancnotelor la casieria organizației și a fondurilor în conturi bancare, exprimată în valută, se poate face și pe măsură ce se schimbă cursul de schimb.

Fluctuațiile cursului de schimb dau naștere diferenței de curs valutar.

Diferenta de schimb - este diferența dintre evaluarea rublei la diferite date de active sau pasive, a căror valoare este exprimată în valută străină. Diferența de curs valutar poate fi pozitivă sau negativă.

Diferentele de curs valutar care decurg din formarea capitalului autorizat - aceasta este diferența dintre estimarea în ruble a datoriei fondatorului pentru contribuția sa la Codul penal la data primirii contribuției și data înregistrării documentelor constitutive, acestea sunt creditate în contul 83 "Capital suplimentar" - D 75 /1 K 83.

Pentru a contabiliza fonduri în conturi în valută din țară, sunt deschise mai multe conturi secundare:

cont valutar de tranzit;

cont valutar special de tranzit;

cont curent în valută.

Câștigurile valutare la export sunt creditate în contul de tranzit în valută, din care 50% este transferat băncii pentru vânzare obligatorie, iar 50% - în contul curent în valută.

Moneda străină a organizației este stocată în contul curent în valută străină, iar plățile în valută străină sunt efectuate din acesta.

Un cont special în valută de tranzit este deschis pentru o organizație în cazul în care aceasta cumpără valută străină. Moneda achiziționată este creditată în acest cont și trebuie să fie utilizată de organizație așa cum se intenționează în termen de șapte zile calendaristice. Dacă în această perioadă moneda nu a fost utilizată, aceasta poate fi revândută.

În acest articol, vom analiza cum contabilitatea tranzacțiilor pe un cont valutar cum se cumpără și se vinde moneda, care sunt diferențele de curs valutar și cum sunt contabilizate în departamentul de contabilitate al companiei. Pentru contabilitatea valutară, se utilizează contul 52 „Conturi valutare”. În acest articol, vom analiza ce tranzacții sunt reflectate în contul în valută și cum să le luăm în considerare, ce tranzacții cheie, subconturi și conturi de compensare există.

Contabilitatea valutei străine are unele particularități asociate cu faptul că în Rusia se desfășoară în unități monetare - ruble. În acest sens, devine necesar să se ia în considerare și moneda străină, de asemenea, în ruble. Pentru a contabiliza tranzacțiile în cont. 52 este urmat cursul Băncii Centrale a Rusiei.

Cumpărarea și vânzarea de valută se efectuează numai prin intermediul băncilor și nu toate băncile pot cumpăra și vinde valută, doar cele care au permisiunea de a face acest lucru.

Organizațiile implicate în operațiuni de export-import deschid un cont în valută la o bancă. Dacă sunt utilizate mai multe tipuri de valute, atunci, de regulă, sunt deschise mai multe conturi. Există un cont de monedă separat pentru fiecare tip de monedă.

Pentru a deschide un cont în valută, organizația alege o bancă potrivită, colectează pachetul de documente necesar și le furnizează băncii selectate. La rândul său, banca deschide două conturi pentru organizație: curent și tranzit. Toate transferurile în valută străină la adresa titularului de cont trec prin contul de tranzit. Contul curent în valută străină reflectă suma reală a monedei la întreprindere.

În acest tutorial video, veți afla în detaliu despre contul 52 din contabilitate, exemple de utilizare și documente. Lecția este condusă de contabilul șef N.V. Gandeva, expert și consultant al site-ului Contabilitate pentru manechini ⇓

Pentru a descărca prezentarea folosind videoclipul, faceți clic pe linkul de mai jos.

Cum se realizează achiziția de monedă?

Pentru a cumpăra valută străină, organizația transferă băncii o anumită sumă de bani în ruble din contul său curent de ruble. În același timp, acest transfer se reflectă în contabilitate prin înregistrare D57 K51... Numara. 57 „Transferuri în tranzit” - intermediar între 51 „Cont curent” și 52 „Conturi valutare”. Banii au fost debitati de la, dar nu ii putem transfera in cea valutara, deoarece banca inca nu ne-a transferat. Pentru a preveni pierderea și uitarea acestor bani, se folosește un cont intermediar. 57 „Transferuri pe drum”.

După ce organizația a transferat băncii suma necesară de bani în ruble, banca achiziționează suma necesară de valută străină și o transferă în contul în valută străină al companiei (moneda este convertită în ruble la cursul Băncii Centrale a Rusiei în vigoare la data înscrierii). Inregistrare contabila D52 K57.

Solduri de numerar în cont. 57 sunt transferate înapoi în contul bancar (înregistrare D51 K57).

Pentru efectuarea unei operațiuni de cumpărare de valută, banca reține un comision, a cărui valoare este atribuită unei creșteri a valorii activelor materiale achiziționate sau ca parte a acesteia. Afișarea care reflectă plata comisionului arată ca: D91 / 2 K51, unde în contul 91 se iau în calcul 91 subcontul 2 cheltuieli de exploatare.

Moneda străină dobândită este contabilizată la cursul oficial de schimb al Băncii Centrale a Rusiei, în vigoare la data primirii acesteia.

În acest caz, rata utilizată la cumpărarea mărfurilor străine poate diferi de rata oficială a Băncii Centrale a Federației Ruse. Diferența rezultată se numește rezultatul financiar din achiziționarea de monedă.

Dacă rata oficială este mai mică decât rata de cumpărare, atunci diferența de contabilitate se reflectă ca parte a cheltuielilor de exploatare. ( D91 / 2 K57- diferență negativă).

Dacă rata oficială este mai mare decât rata de cumpărare, atunci diferența se reflectă în componența veniturilor din exploatare ( D57 K91 / 1- diferență pozitivă).

În momentul plății bunurilor străine, furnizorul trebuie să recalculeze moneda la cursul de schimb al Băncii Centrale a Federației Ruse la data plății:

Dacă rata la data plății către furnizor este mai mare decât cea a Băncii Centrale a Federației Ruse la data la care moneda este creditată în cont. 52, atunci apare o diferență de curs valutar pozitivă, care se reflectă în alte venituri prin înregistrare D57 K91 / 1.

Dacă rata de schimb a Băncii Centrale a Federației Ruse la data plății este mai mică decât la data la care moneda este creditată în contul valutar, apare o diferență de curs negativă, care se reflectă în alte cheltuieli prin înregistrare D91 / 2 K57.

În figura de mai jos, infograficul oferă informații scurte despre contul 52, ce subconturi și conturile corespunzătoare are. Pentru a deschide dimensiunea completă, faceți clic pe imagine.

Debit | Credit | Numele operației |

Suma necesară de bani a fost transferată băncii în ruble (la rata băncii) |

||

Moneda achiziționată este creditată în contul în valută străină (la cursul Băncii Centrale a Rusiei) |

||

Fondurile rămase după cumpărarea monedei au fost returnate în contul curent |

||

Taxă reținută |

||

Se reflectă diferența negativă (rata de achiziție este mai mare decât cea a Băncii Centrale a Federației Ruse) |

||

A reflectat o diferență de curs pozitivă (rata de cumpărare este mai mică decât Banca Centrală a Federației Ruse) |

La primirea monedei de la cumpărătorii străini pentru bunuri, lucrări, servicii, aceasta este creditată în „Contul de tranzit valutar”, această operațiune se reflectă prin înregistrarea D52 K62, unde 62 „Decontări cu clienții”.

După aceea, poate fi vândut sau creditat în contul curent în valută. Moneda de vânzare este debitată D57K52... Anterior, o parte din fondurile valutare primite trebuiau vândute fără greșeală, recent a fost anulată vânzarea obligatorie de valută.

Procesul de vânzare implică și utilizarea unui cont. 57 ca și în cazul achiziției. Moneda deținută pentru vânzare este transferată băncii, care o vinde și creditează încasările din vânzare în contul curent al companiei.

Tranzacția pentru transferul de monedă la bancă de vânzare arată așa D57 K52.

În departamentul de contabilitate, moneda a fost contabilizată la cursul Băncii Centrale a Rusiei, în vigoare fie la data ultimei reevaluări, fie la data la care a fost creditată în cont. 52. În ziua vânzării, moneda trebuie convertită.

În acest caz, pot apărea atât o diferență pozitivă (dacă rata de schimb a Băncii Centrale a Federației Ruse la data conversiei este mai mare decât la data creditării în cont), cât și o diferență de curs negativă.

Vânzarea valutară se face prin contul 91. Valoarea valutară este debitată în contul 91 prin înregistrare D91 / 2 K57 la cursul Băncii Centrale a Federației Ruse. Veniturile din vânzare sunt creditate în contul de decontare a rublei la rata de vânzare, iar înregistrarea se efectuează D51 K91 / 1.

Banca vinde valută la cursul propriu, care poate diferi de cel al Băncii Centrale. În plus, fondurile valutare pot fi transferate băncii pentru vânzare într-o zi, iar banca va vinde moneda într-o altă zi și poate exista, de asemenea, o diferență de curs valutar (dacă în acest timp Banca Centrală a Federației Ruse schimbă rata s-a schimbat). Diferența de schimb negativă este reflectată de tranzacție D91 / 2 K57, pozitiv - D57 K91 / 2.

În funcție de rezultatele tranzacției de vânzare a valutei străine, rezultatul financiar (profit sau pierdere) este considerat în contul 91.

Debit | Credit | Numele operației |

Moneda destinată vânzării este listată (la cursul de schimb al Băncii Centrale a Federației Ruse) |

||

Încasări primite din vânzare (la rata de vânzare) |

||

Costul monedei direcționate spre vânzare a fost anulat (la cursul de schimb al Băncii Centrale a Federației Ruse la data vânzării) |

||

A reflectat o diferență de curs negativă (datorată unei modificări a cursului de schimb al Băncii Centrale a Federației Ruse la data debitării din contul valutar și la data vânzării) |

||

Diferența pozitivă reflectată de curs de schimb (similar) |

||

Rezultat financiar din pierderea tranzacției (profit) |

Reevaluarea monedei are loc periodic.

Fondurile în conturi în valută se reflectă în contabilitate și raportare în ruble. Prin urmare, moneda este convertită în ruble la cursul oficial de schimb al Băncii Centrale a Federației Ruse în vigoare la data conversiei.

Astfel, reevaluarea conturilor în valută se efectuează:

Tranzacții de reevaluare valutară:

Conversia are ca rezultat diferențe de schimb valutar, care se reflectă în venitul din exploatare. (D52 K91 / 1)și costuri (D91 / 2 K52).

În activitățile sale, o organizație poate:

Contabilitatea tranzacțiilor valutare se bazează pe PBU 3/2006 și pe planul de conturi și instrucțiunile pentru aplicarea acestuia. Pentru a rezuma informații despre disponibilitatea și mișcarea valutei străine pe conturile în valută deschise în băncile autorizate ale Rusiei sau în băncile din afara acesteia, este destinat contul 52 „Conturi valutare”. Puteți deschide subconturi pentru contul 52 - „Conturi valutare în țară”, „Conturi valutare în străinătate”. Contabilitatea analitică pentru contul 52 trebuie păstrată pentru fiecare cont deschis pentru păstrarea banilor în valută. Aceasta rezultă din instrucțiunile pentru planul de conturi.

O organizație are dreptul de a achiziționa valută numai printr-o bancă autorizată (articolul 11 din Legea din 10 decembrie 2003 nr. 173-FZ).

Pentru a cumpăra valută străină, întocmește un document de decontare (clauza 3.1 a Instrucțiunii nr. 138-I a Băncii Rusiei din 4 iunie 2012). Legislația nu a stabilit o formă unificată a actului de decontare. Băncile au de obicei formularele necesare. În documentul de decontare, în fața părții de text din variabila „Scopul plății”, indicați codul tipului de tranzacție din lista tranzacțiilor valutare și a altor tranzacții (clauza 3.2 a Instrucțiunii nr. 138-I a Băncii Rusiei din iunie 4, 2012). Atunci când cumpărați valută, indicați codul tranzacției valutare 01 030 (Anexa 2 la Instrucțiunea Băncii Rusiei din 4 iunie 2012 nr. 138-I).

Pentru a cumpăra valută străină pentru călătoria de afaceri a unui angajat, vezi Cum să reflectăm în contabilitate achiziție fără numerar valute străine .

Pentru a reflecta tranzacția cu privire la achiziționarea de monedă în contabilitate, puteți utiliza contul 57 „Transferuri în tranzit”. Acest lucru este posibil dacă emiterea unui document de decontare către bancă pentru achiziționarea de valută nu coincide cu data primirii acestuia în contul valutar. Cu toate acestea, dacă ruble sunt debitate din cont, vânzarea și moneda acestora sunt creditate în aceeași zi (acest lucru poate fi determinat prin extrasele bancare), atunci contul 57 nu poate fi utilizat.

Când transferați ruble pentru achiziționarea de monedă, faceți postarea:

Debit 57 (76) Credit 51

- banii sunt transferați pentru a cumpăra valută.

Reflectați chitanța monedei achiziționate în contul curent după cum urmează:

Debit 52 Credit 57 (76)

- moneda este creditată în contul în valută (pe baza extrasului bancar).

Capitalizați moneda primită la cursul oficial în vigoare la data la care banii au fost creditați în contul în valută al organizației. În acest caz, faceți înregistrări în registrele contabile atât în moneda de decontare (ruble), cât și în moneda de plată.

Această procedură rezultă din clauzele 4-6, 20 PBU 3/2006, clauza 24 din Regulamentul de contabilitate și raportare și din Instrucțiunile din planul de conturi (conturile 52, 57, 76).

Cursul de schimb la care îl cumpără banca diferă de obicei de cel oficial. Dacă moneda este cumpărată la un preț mai mare decât rata Băncii Rusiei, alte cheltuieli apar din operațiunea de cumpărare a valutei (clauza 11 din PBU 10/99). Dacă este mai ieftin - alte venituri (clauza 7 din PBU 9/99).

În majoritatea băncilor, va trebui să plătiți un comision pentru achiziționarea de valută străină. În contabilitate, includeți această sumă în alte cheltuieli (paragraful 7, clauza 11 PBU 10/99).

Un exemplu de reflectare în contabilitate a unei tranzacții de cumpărare în valută

Alpha LLC a semnat un contract de comerț exterior. Pentru execuția sa, „Alpha” are nevoie de dolari SUA. Nu există bani pe contul în valută al organizației. Prin urmare, la 30 ianuarie, Alpha a dat instrucțiuni băncii să achiziționeze moneda necesară (1.000 USD). Pentru aceasta, a fost întocmit un document de decontare și au fost transferate 31.000 de ruble pentru achiziționarea de monedă.

Pe 2 februarie, banca a cumpărat moneda la cursul de 30,50 ruble. pe dolar și l-au creditat în contul valutar al organizației minus comisionul în valoare de 200 de ruble.

Contabilul organizației a făcut următoarele înregistrări în contabilitate.

Debit 57 Credit 51

- 31.000 de ruble. - banii sunt transferați pentru a cumpăra valută.

Debit 52 Credit 57

- 29.700 ruble. (1000 USD × 29,70 ruble / USD) - moneda a fost creditată în contul în valută al organizației;

Debit 91-2 Credit 57

- 200 de ruble. - comision reținut de bancă;

Debit 91-2 Credit 57

- 800 de ruble. (1000 USD × (30,50 ruble / USD - 29,70 ruble / USD)) - se reflectă diferența dintre rata de cumpărare a valutei și rata Băncii Rusiei;

Debit 51 Credit 57

- 300 de ruble. (31.000 ruble - 1.000 USD × 30.50 ruble / USD - 200 ruble) - soldul banilor cheltuiți a fost returnat.

Primirea veniturilor din schimb valutar din vânzarea de bunuri (performanța muncii, furnizarea de servicii) se reflectă în contul 52. Trebuie deschise subconturi pentru acesta:

Transferați fondurile primite în valută străină în ruble la cursul oficial de schimb al Băncii Rusiei stabilit la data creditării acestora în contul valutar de tranzit al organizației (paragraful 1, clauza 5 din PBU 3/2006). Totodată, faceți o înscriere în registrele contabile în valută. Acest lucru rezultă din clauza 24 din Regulamentul privind contabilitatea și raportarea.

Contabilitatea încasării veniturilor din valută depinde de termenii acordului. În special, de aici:

Dacă titlul trece la data expedierii (o altă dată decât data scadentă) și contractul prevede o plată ulterioară, faceți următoarele postări.

Debit 62 Credit 90-1

- a reflectat încasările din vânzarea de bunuri.

La data plății:

- se reflectă plata de către cumpărător pentru bunuri;

Această procedură rezultă din clauza 12 din PBU 9/99 și din instrucțiunile din planul de conturi (conturile 52, 62, 90-1).

Dacă contractul prevede o plată în avans, avansul primit nu este recunoscut ca venit al organizației și se reflectă în conturile de plătit (clauzele 3 și 12 din PBU 9/99). În acest caz, reflectați primirea câștigurilor valutare după cum urmează.

La data plății:

- a primit o plată în avans în valută;

Debit 52 subcont „Cont curent în valută” Credit 52 subcont „Cont în valută de tranzit”

- moneda a fost transferată în contul valutar curent.

La data transferului de proprietate:

Debit 62 subcont „Decontări pentru mărfuri expediate (lucrări, servicii)” Credit 90-1

- a reflectat veniturile din vânzarea de bunuri (performanța muncii, furnizarea de servicii);

Debit 62 subcont „Decontări pentru avansuri primite” Credit 62 subcont „Decontări pentru mărfuri expediate (lucrări, servicii)”

- plata anticipată primită este creditată.

O astfel de schemă de înregistrare rezultă din clauza 12 din PBU 9/99 și din Instrucțiuni la planul de conturi (conturile 52, 62, 68, 76, 90).

Indiferent de termenii contractului în contabilitate, organizația trebuie să reevalueze creanțele (obligațiile) în valută străină. Dar avansurile emise (primite), determină la cursul Băncii Rusiei la data transferului plății anticipate și nu supraestimează în viitor (clauza 10 din PBU 3/2006).

Faceți reevaluarea datei:

În plus, în politica contabilă în scopuri contabile, puteți prescrie procedura de reevaluare a valutei străine pe măsură ce cursul de schimb se modifică.

Acest lucru este prevăzut de clauzele 7, 9-10 din PBU 3/2006, clauza 7 din PBU 1/2008.

La reevaluare apar diferențe de curs valutar:

Aceasta rezultă din paragraful 4 al clauzei 3 și din clauza 11 din PBU 3/2006.

Se recomandă calcularea diferențelor de curs valutar sub forma unui calcul contabil de referință, întocmit sub orice formă.

Luați în considerare diferențele pozitive de curs valutar ca parte a altor venituri (clauza 7 din PBU 9/99). Diferențe negative de curs valutar - la alte cheltuieli (clauza 11 PBU 10/99). Acest lucru este menționat și în clauza 13 din PBU 3/2006.

Un exemplu de reflectare în tranzacțiile contabile pentru vânzarea de bunuri pentru export. Calculele sunt efectuate în valută. Acordul prevede transferul dreptului de proprietate asupra bunurilor după trecerea frontierei

Alpha LLC a semnat un contract de comerț exterior pentru furnizarea de bunuri. Valoarea contractului este de 10.000 USD (TVA - 0%). Conform termenilor contractului, proprietatea îi revine cumpărătorului după vămuire pentru export.

Pe 28 ianuarie, Alpha a expediat marfa pentru export. Costul mărfurilor vândute este de 230.000 de ruble. Vămuirea a fost finalizată la 1 februarie.

Cumpărătorul a plătit pentru bunuri după cum urmează:

Pentru a reflecta tranzacția în contabilitate, contabilul a deschis:

Debit 52 subcont „Cont în valută de tranzit” Credit 62 subcont „Calcule privind avansurile primite”

- 89 100 ruble. (3000 USD × 29,70 ruble / USD) - a fost primită o plată anticipată parțială de la o organizație străină pentru livrarea viitoare a mărfurilor;

Debit 52 subcont „Cont curent în valută” Credit 52 subcont „Cont în valută de tranzit”

- moneda a fost transferată în contul valutar curent.

Debit 45 Credit 41

- 230.000 de ruble. - mărfurile au fost expediate pentru export.

Debit 52 subcont "Cont curent în valută străină" Credit 91-1

- 600 de ruble. (3000 USD × (29,90 ruble / USD - 29,70 ruble / USD)) - diferența de curs pozitivă se reflectă în fondurile din contul valutar.

Debit 91-1 Creditul 52 subcont "Cont curent în valută străină"

- 300 de ruble. (3000 USD × (29,90 ruble / USD - 29,80 ruble / USD)) - se reflectă diferența de curs negativă a fondurilor în contul în valută;

Debit 62 subcont "Decontări pentru mărfuri expediate" Credit 90-1

- 297.700 ruble. (89.100 RUB + (10.000 USD - 3.000 USD) × 29,80 RUB / USD) - se reflectă veniturile din vânzarea de bunuri;

Debit 90-2 Credit 45

- 230.000 de ruble. - costul bunurilor vândute a fost anulat;

Debit 62 subcont „Decontări pentru avansuri primite” Credit 62 subcont „Decontări pentru mărfuri expediate”

- 89 100 de ruble. - plata anticipată este creditată.

Debit 52 subcont "Cont de tranzit în valută străină" Credit 62 subcont "Decontări pentru mărfuri expediate"

- 208 600 de ruble. ((10.000 USD - 3.000 USD) × 29,80 ruble / USD) - datoria la plata pentru bunurile expediate a fost rambursată;

Debit 52 subcont „Cont curent în valută” Credit 52 subcont „Cont în valută de tranzit”

- moneda a fost transferată în contul valutar curent.

Pentru a calcula diferențele de curs valutar la fondurile dintr-un cont în valută, contabilul a emis certificate pentru 31 ianuarie și 1 februarie.

Un exemplu de reflectare în contabilitate a tranzacțiilor de vânzare a mărfurilor pentru export. Calculele se efectuează în valută. Contractul prevede transferul dreptului de proprietate asupra bunurilor după expediere. Plata se face după expediere

Alpha LLC a semnat un contract de comerț exterior pentru furnizarea de bunuri. Valoarea contractului este de 10.000 USD (TVA - 0%). În conformitate cu termenii contractului, titlul se transmite cumpărătorului la expediere.

Pe 28 ianuarie, Alpha a expediat mărfurile pentru export. Costul mărfurilor vândute este de 230.000 de ruble. La 1 februarie, cumpărătorul va plăti integral bunurile.

Cursul de schimb al dolarului american stabilit de Banca Centrală a Federației Ruse a fost (condițional):

Următoarele înregistrări au fost făcute în contabilitate.

Debit 62 Credit 90-1

- 297.000 de ruble. (10.000 USD × 29,70 ruble / USD) - reflectă veniturile din vânzarea mărfurilor după expedierea acestora;

Debit 90-2 Credit 41

- 230.000 de ruble. - costul mărfurilor vândute a fost anulat.

Debit 62 Credit 91-1

- 2000 de ruble. (10.000 USD × (29,90 RUB / USD - 29,70 RUB / USD)) - reflectă o diferență pozitivă a cursului de schimb pe pasivul cumpărătorului care rezultă dintr-o modificare a cursului de schimb la data raportării.

Debit 52 subcont "Cont de valută de tranzit" Credit 62

- 298.000 de ruble. (10.000 USD × 29,80 ruble / USD) - s-a primit plata pentru articolul expediat;

Debit 52 subcont „Cont curent în valută” Credit 52 subcont „Cont în valută de tranzit”

- moneda a fost transferată în contul valutar curent.

Debit 91-1 Credit 62

- 1000 de ruble. (10.000 USD × (29,90 ruble / USD - 29,80 ruble / USD)) - reflectă diferența de curs negativă a pasivului cumpărătorului care rezultă dintr-o modificare a cursului de schimb la data plății.

Uneori organizațiile trebuie să cumpere sau să vândă valută străină. Situația poate fi mult. De exemplu, importați sau exportați bunuri, trimiteți angajați în călătorii de afaceri în străinătate, achitați un împrumut în valută etc.

Legislația actuală obligă organizațiile să reevalueze soldurile valutare în ruble la rata stabilită. În cazul unei diferențe de schimb valutar într-o direcție pozitivă pentru dvs., aceasta se reflectă ca alte venituri în BU și ca venituri neexploatare în NU. Valoarea diferenței negative este contabilizată în același mod, numai pentru consum.

În acest articol, vom lua un exemplu despre modul în care sunt efectuate operațiunile de conversie valutară în 1C 8.3 și vom lua în considerare înregistrările acestora, și anume, cumpărarea și vânzarea de monedă.

Înainte de a începe să lucrați cu moneda, trebuie să configurați programul.

În cazul în care un transfer între o valută străină și un cont de ruble durează mai mult de o zi, va trebui să utilizați un cont intermediar 57.

Din secțiunea „Principal”, accesați.

În fereastra care se deschide, găsiți elementul intitulat „Contul 57” Transferurile în tranzit „este folosit la transferul de fonduri” și marcați-l cu un steag. Acest supliment nu trebuie activat.

De asemenea, este recomandat să verificați instalarea unui alt supliment. În meniul „Administrare”, selectați „Funcționalitate”. În fereastra de setări care apare, deschideți fila „Calcule” și verificați dacă caseta de selectare este setată la elementul „Calcule în valută și USD”. L-am instalat deja implicit.

În secțiunea „Referințe”, selectați „Valute”.

Veți vedea o listă cu toate monedele adăugate la program cu ratele acestora. În acest formular, faceți clic pe butonul „Descărcați cursurile valutare ...”.

Programul vă va solicita să selectați acele valute străine pentru care doriți să descărcați ratele. Bifați casetele și faceți clic pe butonul Descărcare și închidere. Valoarea implicită este data curentă, dar o puteți modifica.

Acum puteți trece direct la exemplul nostru de vânzare și cumpărare de valută în 1C 8.3.

Luați în considerare un exemplu când organizația noastră trebuie să vândă 7.000 USD către Sberbank pentru ruble. Inițial, un ordin de plată este creat în 1C și pe baza acestuia. Nu vom lua în considerare ordinul de plată în sine și vom trece imediat la procedura de debitare, deoarece acest ordin face tranzacțiile necesare.

Specificați „Alte decontări cu contrapartide” ca tip de tranzacție. Destinatarul în cazul nostru este PJSC Sberbank. Am semnat deja un acord cu el cu decontări în USD. El este selectat pe cardul acestui document. Imaginea de mai jos arată cardul acestui acord.

De asemenea, vom indica contul de contabilitate 52 (conturi valutare) și contul de decontare 57,22 (vânzări în valută străină) în amortizare. În plus, trebuie să indicați organizația și contul bancar.

Să postăm documentul și să luăm în considerare postările acestuia. Puteți vedea că nu numai amortizarea în sine a fost reflectată, ci și diferențele de curs valutar.

Dacă moneda și-a schimbat valoarea de la ultima tranzacție valutară, 1C va adăuga și o înregistrare pentru a calcula reevaluarea soldurilor valutare (dacă este configurată reevaluarea).

După ce banca primește 7000 USD, el ne va transfera în termeni de ruble. Programul este luat în considerare de document.

Chitanța se completează automat după descărcare de la banca client. Cu toate acestea, este recomandat să verificați detaliile completate, în special factura și suma.

Mișcările acestui document sunt prezentate în figura de mai jos.

În cazul cumpărării monedei în 1C 8.3, trebuie să efectuați aceleași acțiuni ca în exemplul anterior.

În această situație, radierea va avea forma „Alte decontări cu contrapartea”. În tranzacțiile de cumpărare a valutei, în loc de 57,22, vor fi 57,02 (Achiziționarea de valută străină). Primirea în contul de decontare va avea forma „Achiziție de valută”.

Un cont valutar este un cont dintr-o instituție bancară deținută de o persoană juridică sau de o persoană fizică, pe care se acumulează și se cheltuiesc fondurile lor în valută străină (convertibilă). Băncile acumulează dobânzi pentru fonduri în conturi în valută în acele valute în care au venituri din plasarea de fonduri pe piața valutară internațională.

Întreprinderile de orice formă de proprietate și management se pot angaja în activități de comerț exterior, pentru care pot deschide un cont în valută pe teritoriul Rusiei. Un astfel de cont poate fi deschis într-o bancă care are o licență de la Banca Centrală a Rusiei pentru a efectua operațiuni cu valută străină.

Principalul act normativ care reglementează implementarea tranzacțiilor valutare este Legea RF „Cu privire la reglementarea valutară și controlul valutar”, precum și actele normative ale Băncii Centrale a Rusiei emise pe baza acesteia.

Tranzacțiile valutare și valorile mobiliare valutare sunt împărțite în tranzacții valutare curente și tranzacții valutare aferente fluxurilor de capital.

Tranzacții curente de schimb valutar:

Transferuri în și din țara de valută pentru efectuarea decontărilor fără plată amânată pentru exportul și importul de bunuri, lucrări și servicii, precum și pentru efectuarea decontărilor aferente creditării tranzacțiilor de export-import pe o perioadă care nu depășește 180 de zile;

Obținerea și acordarea de împrumuturi financiare pe o perioadă care nu depășește 180 de zile;

Transferuri în și din țară de dobânzi, dividende și alte venituri din depozite, investiții, împrumuturi și alte operațiuni legate de mișcarea capitalului;

Transferuri necomerciale, inclusiv transferuri de salarii, pensii, pensii alimentare și alte tranzacții similare.

Tranzacții valutare legate de circulația capitalului:

Investiții directe, adică investiții în capitalul autorizat al organizației pentru a genera venituri și a obține drepturi de participare la conducerea organizației;

Investiții de portofoliu, adică cumpărare de valori mobiliare;

Transferuri în plată a drepturilor de proprietate asupra clădirilor, structurilor și altor proprietăți (inclusiv terenuri și subsolul acestuia), clasificate drept bunuri imobiliare în conformitate cu legile țării;

Acordarea și primirea unei plăți amânate pentru o perioadă mai mare de 180 de zile pentru exportul și importul de bunuri, lucrări și servicii;

Acordarea și primirea de împrumuturi financiare pe o perioadă mai mare de 180 de zile;

Toate celelalte tranzacții valutare care nu sunt curente.

O bancă autorizată deschide un cont pentru companie în orice monedă convertibilă, dar este posibil să deschideți un cont în mai multe valute. Toate fondurile în valută ale întreprinderii trebuie păstrate într-un cont în valută. Pentru nerespectarea acestei proceduri, întreprinderea este supusă unei amenzi în cuantumul tuturor veniturilor valutare. Contul este deservit în conformitate cu contractul de servicii bancare încheiat. În conformitate cu acest acord, compania deschide două conturi simultan: valută de tranzit și valută curentă, care sunt menținute în paralel.

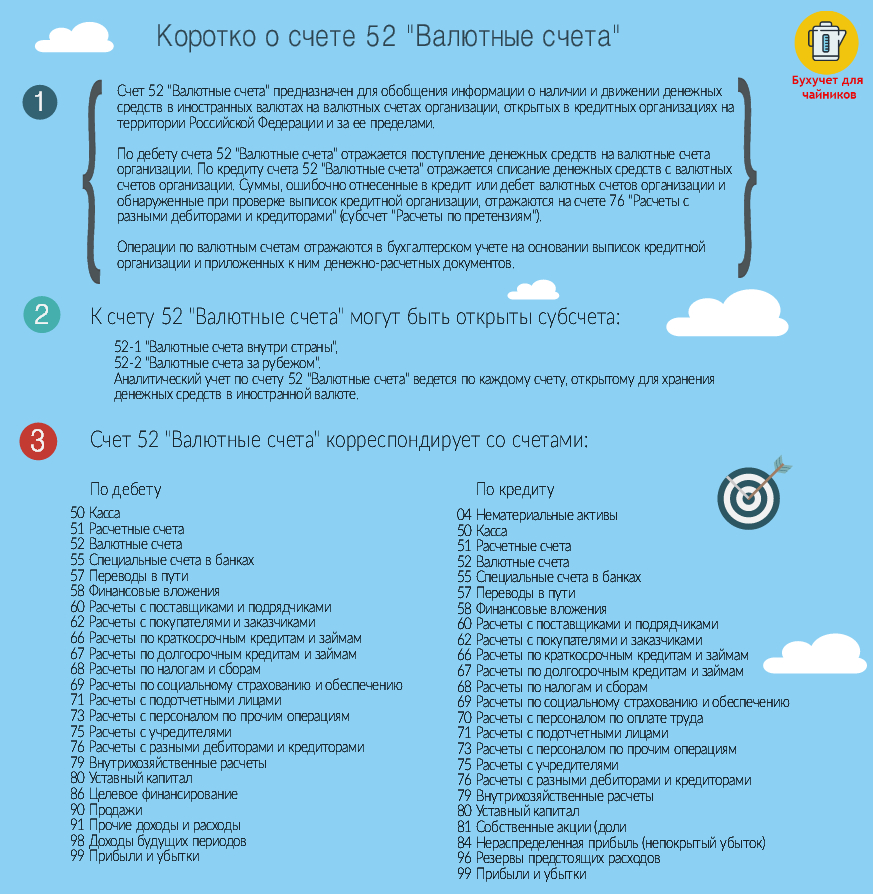

Contul 52 „Conturi valutare”

Contul 52 „Conturi valutare” este destinat să rezume informații cu privire la disponibilitatea și circulația fondurilor în valută străină pe conturile valutare ale organizației deschise la instituțiile de credit de pe teritoriul Federației Ruse și din străinătate.

Debitul contului 52 „Conturi valutare” reflectă primirea de fonduri în conturile în valută ale organizației. Creditul contului 52 „Conturi valutare” reflectă anularea fondurilor din conturile în valută ale organizației. Sumele atribuite în mod eronat creditului sau debitului conturilor în valută ale organizației și găsite la verificarea extraselor organizației de credit sunt reflectate în contul 76 „Decontări cu diferiți debitori și creditori” (subcontul „Decontări pe creanțe”).

Tranzacțiile în conturi în valută se reflectă în contabilitate pe baza declarațiilor instituției de credit și a documentelor de decontare în numerar anexate.

Subconturile pot fi deschise în contul 52 „Conturi valutare”:

52-1 „Conturi în valută străină în țară”,

52-2 „Conturi valutare în străinătate”.

În plus, este recomandabil să deschideți subconturi de ordinul doi în subcontul 52-1:

52-1-1 „Cont curent în valută”;

52-1-2 „Cont valutar de tranzit”.

Contabilitatea analitică pentru contul 52 „Conturi valutare” este menținută pentru fiecare cont deschis pentru stocarea fondurilor în valută străină.

Organizația are dreptul de a deschide conturi în diferite valute (dolari SUA, euro etc.). În acest caz, este mai bine să înregistrați tranzacțiile pentru fiecare tip de monedă pe conturi separate separate.

Primirea de fonduri în conturi în valută se reflectă în debitul contului 52, anularea acestora se află în împrumut pe baza extraselor bancare și a documentelor de decontare în numerar atașate acestora.

Taxa pentru deschiderea unui cont în valută este inclusă în alte cheltuieli:

Debit 91, subcont "Alte cheltuieli" - Credit 51 (52) - plătit pentru serviciile băncii de deschidere a unui cont în valută.

Pentru serviciile băncii pentru deservirea contului, trebuie să plătiți un comision. Valoarea comisionului este stabilită de comun acord între bancă și client în contractul de decontare și servicii de numerar. Plata se poate face atât în ruble, cât și în valută.

Cheltuielile legate de plata serviciilor bancare sunt reflectate de intrări:

Debit 60 (76) Credit 51 (52) - comision anulat pe baza unui extras bancar;

Debit 91, subcont „Alte cheltuieli” - Credit 60 (76) - cuantumul comisionului se ia în calcul ca parte a altor cheltuieli.

În contabilitatea fiscală, cheltuielile companiei pentru plata serviciilor bancare sunt contabilizate ca alte cheltuieli dacă sunt legate de producție și (sau) vânzări (clauzele 25, clauza 1 a articolului 264 din Codul fiscal al Federației Ruse), și în alte cazuri, ca cheltuieli nefuncționale (clauza 15 clauza 1 din articolul 265 din Codul fiscal al Federației Ruse). Mai mult, astfel de cheltuieli trebuie justificate economic.

Există situații în care o bancă a unei companii străine poate transfera veniturile în contul în valută al unui exportator rus, după ce a dedus anterior suma comisionului din acesta. În acest caz, suma încasărilor primite va diferi de suma reflectată în contract. Dacă acordul cu o contrapartidă străină prevede o astfel de procedură de decontare, atunci valoarea comisionului reținut va fi o cheltuială rezonabilă. În acest caz, suma încasărilor este reflectată în totalitate în conformitate cu acordul.

În situația descrisă, comisionul băncii se reflectă prin afișări:

Debit 91, subcont „Alte cheltuieli” - Credit 60 (76)

Valoarea comisionului este luată în considerare ca parte a altor cheltuieli.

Debit 60 (76) - Credit 62

Rambursarea datoriilor este reflectată.

Această înregistrare se face pe baza unui mesaj prin cablu sau telex sau a unui mesaj SWIFT (Community System for Worldwide Interbank Financial Telecommunications) care indică suma

6. Contabilitatea activelor necorporale (active necorporale).

Imobilizările necorporale includ (PBU 14/2007) (dreptul la o invenție, un design industrial, un model de utilitate, programe de calculator, baze de date, topologia circuitelor integrate, o marcă comercială și un serviciu, o denumire de origine, realizări de selecție etc.) ) cu astfel de semne, cu respectarea acestora: folosirea imobilizărilor necorporale în producția de produse sau pentru nevoi de gestiune, pe o perioadă mai mare de 12 luni; capabil să aducă beneficii economice; lipsa materialului și a structurii materialului; posibilitatea identificării; revânzarea nu este de așteptat; existența activului și dreptul de proprietate asupra acestuia au fost documentate; costul real poate fi măsurat în mod fiabil. Imobilizările necorporale sunt acceptate pentru contabilitate la costul lor real (inițial) de la data acceptării contabile - o sumă în termeni monetari egală cu suma plății în numerar sau orice altă formă sau suma conturilor de plătit plătite sau acumulate la achiziție , crearea unui activ și asigurarea condițiilor de utilizare a acestuia. Valoarea reziduală pentru activele necorporale amortizate reprezintă diferența dintre evaluarea inițială și amortizarea acumulată la data raportării.

Suma anuală de amortizare a imobilizărilor necorporale: 1) cu metoda liniară - pe baza costului inițial sau a valorii curente de piață (în cazul reevaluării) uniform pe durata de viață utilă; 2) cu metoda soldului descrescător - pe baza valorii reziduale la începutul lunii, înmulțită cu o fracție, la numărător - coeficientul stabilit de organizație (nu mai mare de 3), iar la numitor - restul viata utila in luni; 3) în cazul metodei de eliminare a costului proporțional cu volumul de producție - pe baza indicatorului volumului de producție pentru lună și a raportului dintre costul inițial și volumul estimat de producție pentru întregul util durata activelor necorporale.

Intrări tipice pentru imobilizări necorporale. 1. Primirea imobilizărilor necorporale: achiziționarea contra cost D08K60 - se reflectă costul imobilizărilor necorporale achiziționate, D19K60 - TVA se reflectă la transferul către furnizor, D08K60, D19K60 - se reflectă cheltuielile pentru achiziție și TVA pentru aceste cheltuieli, D04K08 - s-au înregistrat active necorporale, D60K51 - se achită active necorporale achiziționate, D68K19 - se creditează TVA; crearea imobilizărilor necorporale D08K10, 70,69 ... - se reflectă costurile de creare a imobilizărilor necorporale, D04K08 - se ia în calcul obiectul; primirea contribuției la capitalul autorizat de D08K75 și D04K08 - pentru valoarea evaluării convenite cu fondatorii; primirea imobilizărilor necorporale pentru activități comune D04K80; primirea gratuită a imobilizărilor necorporale D08K98 - se reflectă valoarea de piață la data primirii imobilizărilor necorporale, D04K08 - imobilizările necorporale sunt creditate, lunar D26K05.04 - se percepe amortizarea și D98K91 - o parte din costul obiectului primit fără taxa este inclusă în alte venituri. 2. Înstrăinarea imobilizărilor necorporale: vânzarea imobilizărilor necorporale D62K91 - se reflectă costul obiectelor vândute, D91K68 - TVA de primit de la cumpărător, D51K62 - plata de la cumpărător, D05K04 - se înregistrează valoarea amortizării acumulate off, D91K04 - se anulează valoarea reziduală a activelor necorporale vândute, D91 (99) K99 (91) - rezultatul financiar din vânzarea de active necorporale; radiarea imobilizărilor necorporale D05K04 - amortizarea acumulată a fost radiată, D91K04 - valoarea reziduală a fost radiată, D99K91 - pierderea din radiarea imobilizărilor necorporale; transfer cu titlu gratuit D05K04 - amortizarea acumulată a fost radiată, D91K04 - valoarea reziduală a imobilizărilor necorporale transferate cu titlu gratuit a fost radiată, D91K68 - TVA de plătit la buget, D99K91 - pierdere din transfer cu titlu gratuit; transferul imobilizărilor necorporale ca contribuție la capitalul autorizat al altei întreprinderi D05K04 - amortizarea acumulată este anulată, D76K04 - valoarea reziduală a activelor necorporale este anulată, D68K19 - TVA este reflectată, restabilită la buget proporțional cu valoarea reziduală („partea roșie”), D68K51 - TVA se transferă la buget, D76K19 - TVA recuperat a fost anulat pentru formarea unei investiții financiare, D58K76 - transferul obiectului se reflectă, D91 (76) K76 (91) - se reflectă diferența dintre valoarea reziduală a imobilizărilor necorporale și evaluarea aportului la capitalul autorizat. 3. Acumularea amortizării imobilizărilor necorporale: utilizând contul 05 „Deprecierea imobilizărilor necorporale” D20,23,25,26,29,44K05; fără a utiliza acest cont D20,23,25,26,29,44K04.