Organizațiile - persoane juridice în cursul activităților lor, pe lângă moneda națională, pot folosi valută străină. În primul rând, acest lucru este cauzat de necesitatea plății pentru contractele de import. Dar achiziția de valută poate fi efectuată și în alte scopuri: rambursarea obligațiilor valutare, eliberarea de indemnizații de călătorie pentru angajații care călătoresc în străinătate, plata salariilor în reprezentanțele străine ale companiei.

La contabilizarea tranzacțiilor valutare, organizațiile și întreprinderile ar trebui să fie ghidate de Regulamentul contabil PBU 3/2006, de dispozițiile Legii federale nr. 173-FZ, precum și de alte reglementări care reglementează înregistrările contabile ale tranzacțiilor valutare.

Aceste prevederi determină procedura de realizare a tranzacțiilor valutare. Conform acestor documente, contabilitatea este ținută în ruble prin recalcularea valorii monedei la cursul Băncii Centrale a Federației Ruse la data tranzacției. Datorita faptului ca cursurile oficiale de schimb sunt in continua schimbare, reflectarea in documentele contabile a datei tranzactiei este decisiva. Aceasta va determina diferența de curs valutar cauzată, de exemplu, de diferența de curs valutar la momentul acceptării obligațiilor și îndeplinirii acestora. Această diferență este considerată și reflectată în subcontul 91.1 (în cazul unei diferențe de curs valutar pozitive) sau în subcontul 91.2 (în cazul unei diferențe de curs valutar negative).

În vederea efectuării unui control suplimentar asupra tranzacțiilor valutare, se deschid subconturi pentru conturile contabile implicate, contabilitatea cărora este ținută în moneda străină relevantă. O astfel de contabilitate separată a operațiunilor pe un cont în valută simplifică menținerea contractelor cu partenerii străini și ajută la analiza acestora.

Pentru a efectua tranzacții cu valută străină, o organizație trebuie să deschidă un cont în valută la o bancă. În contabilitate, mișcarea fondurilor este reflectată în contul „Conturi valutare” (52). Când lucrați cu diferite valute, sunt deschise subconturi suplimentare pentru acest cont. Vom analiza mai detaliat tranzacțiile pentru tranzacțiile valutare cu privire la tranzacțiile de cumpărare și vânzare de valută.

Pentru a face o achiziție, trebuie să transferați suma necesară într-un cont bancar de ruble. Pentru aceasta, poate fi utilizat subcontul 57.2 „Numerar pentru cumpărarea de valută” sau un subcont al contului 76, conceput pentru a contabiliza interacțiunea cu debitorii și creditorii.

Înregistrări contabile pentru achiziția de valută:

Apoi banca cumpără moneda și o creditează în contul valutar. Firele sunt:

Reglementările contabile precizează că posibilele costuri asociate cu achiziția de valută, cum ar fi comisioanele bancare, trebuie tratate ca fiind diverse. Înregistrarea comisionului bancar poate fi după cum urmează:

Potrivit Codului Fiscal, comisioanele sunt incluse în alte cheltuieli și uneori nefuncționale.

În cazul în care o monedă este achiziționată la un curs care nu corespunde celui stabilit de Banca Centrală, diferența de curs valutar rezultată în timpul achiziției se efectuează în următoarea ordine:

Compania trebuie să cumpere 5.000 USD de la bancă. Pentru a face acest lucru, ea a transferat fonduri către bancă în valoare de 190.000 de ruble. Cursul oficial al dolarului este de 35,93 ruble. Banca a putut cumpăra moneda pentru 36,4 ruble. Comisionul bancar s-a ridicat la 1500 de ruble.

Cablaj:

Conform legislației actuale, veniturile din vânzarea valutei străine sunt considerate alte venituri ale întreprinderii, iar echivalentul în ruble al monedei debitate și comisioanele plătite sunt considerate alte cheltuieli. În acest sens, în contabilitate operațiunile de vânzare de valută sunt reflectate pe subconturile 91-1, 91-2 în corespondență cu conturile 57, 76. Contul 57 este utilizat în cazurile în care data debitării valutei și data de creditare a fondurilor din vânzarea sa nu se potrivesc. Procedura de contabilizare a tranzacțiilor într-un cont de vânzări în valută, precum și a înregistrărilor contabile, va fi luată în considerare în exemplul următor.

Contabilitatea tranzacțiilor valutare se efectuează în conformitate cu procedura prevăzută de Regulamentul de contabilitate 3/2006 (Ordinul Ministerului Finanțelor din 27 noiembrie 2006 nr. 154n), și în conformitate cu principiile stabilite de legislația federală. Aceasta este o zonă de contabilitate destul de complicată, chiar și pentru un contabil bine pregătit. Trebuie să puteți nu numai să convertiți corect moneda în ruble, să calculați diferența de curs valutar și să reflectați toate acestea în contabilitate și raportare, ci și să cunoașteți specificul tranzacțiilor valutare. Regulile de contabilizare a tranzacțiilor valutare și tranzacțiile care însoțesc tranzacțiile din acest domeniu vor fi discutate în articolul de mai jos.

În conformitate cu PBU de mai sus, în 2018-2019, ca și în perioadele anterioare, tranzacțiile valutare în contabilitate se reflectă exclusiv în ruble. Această dispoziție privind contabilitatea nu se aplică ținerii evidenței tranzacțiilor valutare legate de:

Puteți obține informații mai detaliate despre tranzacțiile valutare în materialul nostru. „Operațiuni valutare: concept, tipuri, clasificări” .

Pentru conversie, se folosește cursul de schimb al Băncii Centrale a Rusiei la data care corespunde naturii tranzacției. Vă vom spune mai multe despre procedura de transfer în ruble atunci când contabilizați tranzacțiile valutare.

Pentru a contabiliza tranzacțiile în valută străină, este foarte importantă data la care trebuie luată cursul Băncii Centrale și moneda convertită în ruble. După cum sa menționat deja, în Rusia, contabilitatea tranzacțiilor valutare se efectuează exclusiv în ruble și, deoarece ratele de schimb se schimbă constant, este important să cunoaștem momentul „corect” pentru transformarea indicatorilor valutar în ruble.

Astfel, pentru a fi reflectate în contabilitate și raportare, valoarea pasivelor și activelor unei persoane juridice denominate în valută, precum și suma rezervelor în valută, trebuie convertite în ruble.

În contabilizarea tranzacțiilor valutare, numai cursul de schimb oficial al Băncii Centrale a acestei monede la rublă este utilizat pentru a converti indicatorii de cost în ruble rusești. Excepție fac cazurile în care, pentru a converti valoarea unei obligații monetare sau a unei imobilizări corporale în ruble, o lege sau un acord special stabilește o rată diferită la care suma de plătit trebuie recalculată.

Data conversiei indicatorilor valutar în ruble pentru fiecare operațiune este diferită. Cel mai adesea, data recalculării la cursul oficial este momentul în care se realizează operațiunea economică. În cazul în care în cursul unei luni (sau într-o perioadă mai scurtă de timp) o întreprindere efectuează un număr mare de tranzacții de același tip în valută, iar cursul oficial nu a suferit modificări semnificative, pare posibil să se țină evidența tranzacțiilor în valută străină. de acest tip la rata medie pe o anumită perioadă de timp.

PBU 3/2006 definește în mod clar toate momentele în care sumele valutare ar trebui convertite în ruble:

După ce activele imobilizate, avansurile transferate sau primite au fost reflectate în contabilitate, atunci când cursul de schimb se modifică, valoarea acestora nu este recalculată.

Pentru informații despre ce puncte ar trebui să li se acorde o atenție specială la organizarea contabilității activității economice străine, citiți articolul.„Caracteristici ale contabilității activității economice străine” .

Diferența de ruble care rezultă din conversia valorii valutare a activelor și pasivelor la date diferite se numește curs de schimb. Diferența de curs valutar la sfârșitul perioadei de raportare se referă la rezultatul financiar al companiei, cu excepția diferenței care se calculează pe contribuțiile fondatorului. În acest din urmă caz, diferența de ruble apare în intervalul de timp dintre decizia fondatorilor de a face o contribuție în valută și chiar momentul în care fondatorul plătește contribuția. Astfel de diferențe de curs valutar nu afectează rezultatul financiar al companiei, ci modifică valoarea capitalului suplimentar.

De asemenea, capitalul suplimentar al companiei include diferența de curs valutar care apare la transformarea în ruble a activelor corporale și a obligațiilor financiare ale persoanei juridice utilizate pentru a desfășura activități comerciale în străinătate. Diferențele de schimb în acest caz pot fi atribuite rezultatului financiar sub forma adunării unei părți din capitalul suplimentar în cazul încetării activităților în străinătate.

În toate celelalte cazuri, diferența de curs valutar este creditată în rezultatul financiar, reducându-se sau mărind valoarea finală a acestuia.

Diferențele de schimb valutar provin din următoarele tranzacții:

Raportarea indică doar echivalentul în ruble al valorii activelor, pasivelor existente și rezervelor companiei (inclusiv cele utilizate/situate în străinătate).

Dacă în țara în care își desfășoară activitatea compania rusă, este obligată să întocmească rapoarte în moneda acestui stat, atunci rapoartele sunt întocmite și în valută străină.

Situațiile financiare reflectă acele valori care sunt indicate în contabilitate. În cele mai multe cazuri, conversia valorii valutare în ruble se face în momentul tranzacției, dar există situații în care este necesară recalcularea la data raportării.

În contabilitate, valorile diferențelor de schimb valutar sunt prezentate:

Cursul de schimb oficial în ruble, stabilit de Banca Centrală la data raportării, este reflectat și în situațiile financiare. Dacă, totuși, se stabilește o rată diferită (prin acord sau lege), cu excepția ratei oficiale a Băncii Centrale a Federației Ruse, atunci aceste informații sunt reflectate și în situațiile financiare.

Dacă întreprinderea operează în străinătate, atunci, atunci când întocmește situațiile contabile, toate activele utilizate și pasivele existente sunt convertite în ruble. Acest lucru se aplică și fondurilor deținute în conturi la băncile străine care operează în străinătate.

Recalcularea în ruble pentru a reflecta tranzacțiile valutare în contabilitate se efectuează la cursul oficial stabilit de Banca Centrală pentru moneda în care sunt luate în considerare activele, pasivele și rezervele. Excepția este atunci când recalcularea se face la cursul mediu.

Numerarul în valută străină, inclusiv în decontări privind obligațiile de împrumut, care sunt utilizați de organizație pentru a desfășura activități în străinătate, sunt convertiți în ruble la cursul de schimb al Băncii Centrale în vigoare la data raportării. Activele străine imobilizate ale companiei, precum și avansurile primite și trimise în legătură cu activitățile în străinătate sunt convertite în ruble la cursul de schimb al Băncii Centrale din ziua tranzacției în valută.

Dacă societatea și-a recalculat valoarea activelor și pasivelor străine conform cerințelor legislației străine, atunci această valoare recalculată este convertită în ruble la rata care era în vigoare la data recalculării.

Diferența care rezultă din conversia valorii activelor și pasivelor în ruble, care sunt utilizate pentru a desfășura activitățile externe ale companiei, în contabilitatea tranzacțiilor valutare este reflectată în contul 83 ca capital suplimentar.

Materialele din această secțiune vă vor ajuta să vă ocupați de complexitățile contabilității.

Atunci când emite o factură în valută, contribuabilul trebuie să ia în considerare 2 factori:

Incoerența rezultată este o sursă de probleme pentru organizațiile care iau prevederile Codului Fiscal prea literal. În timpul auditurilor, autoritățile fiscale întocmesc destul de des cererile pe această bază. Practica judiciară arată însă că contribuabilul câștigă în astfel de litigii. Judecătorii consideră că Codul Fiscal al Federației Ruse are un avantaj față de decizia Guvernului Federației Ruse.

Citiți mai multe despre regulile pentru emiterea unei facturi valutare în material. "Factură în valută - cum să o scrieți?" .

Contabilitatea tranzacțiilor valutare se realizează cu ajutorul registrelor speciale. Înregistrările în astfel de registre se fac în ruble conform înregistrărilor contabile ale activelor și pasivelor existente în valută străină. În același timp, nu contează unde își desfășoară activitatea compania - în străinătate sau în Rusia. Înregistrările pentru evidența decontărilor și numerarului se efectuează simultan și în moneda în care s-au efectuat decontări (datorii de angajamente) sau s-a primit plata.

În contabilizarea tranzacțiilor în valută, diferențele de curs valutar sunt reflectate separat de alte venituri/cheltuieli, inclusiv separat de rezultatele financiare obținute din derularea operațiunilor economice în valută.

Citiți despre rolul decontărilor în valută străină în organizarea contabilității tranzacțiilor de export în material „Cum să contabilizez exporturile în contabilitate (nuanțe)?” .

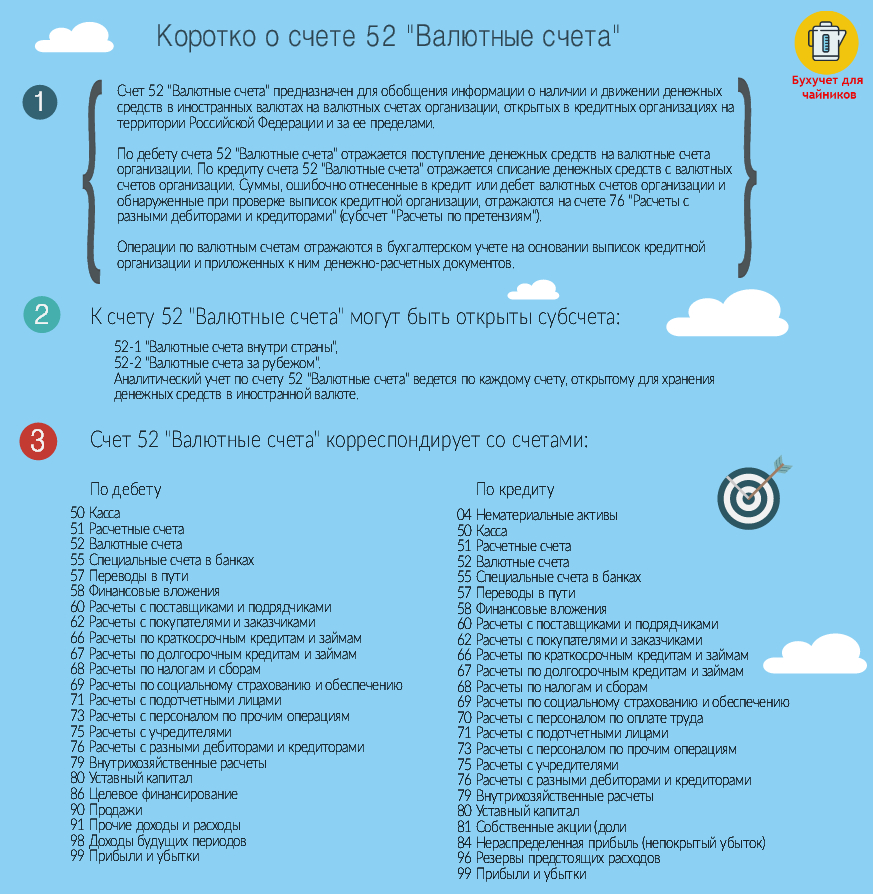

Pentru a ține evidența tranzacțiilor valutare pentru decontările valutare în planul de conturi, există un cont sintetic separat 52. Principala bază pentru introducerea informațiilor în contabilitate pentru acest cont sunt extrasele bancare. Creditul contului reflectă operațiuni de transfer și ștergere a valutei străine din cont.

Debitul acestui cont activ reflectă:

Dacă, la verificarea extraselor bancare, societatea detectează erori la creditarea sau debitarea banilor dintr-un cont în valută, atunci acestea se reflectă în subcontul „Revendicări” deschis în contul 76.

Pentru contul 52, pentru comoditatea efectuării contabilității analitice, se obișnuiește să se deschidă subconturi ale ordinului 1 și 2. Subconturi de ordinul I: 52-1 „Conturi în valută în stat” și 52-2 „Conturi în valută în străinătate”. Subconturile de ordinul 2 ajută la menținerea unei contabilități separate pentru conturile deschise în diferite valute. Dar cel mai adesea subconturile de ordinul 2 sunt create pentru a reflecta tranzacțiile pe conturile curente, de tranzit și de tranzit special.

Contul de tranzit în valută a fost utilizat anterior pentru vânzarea obligatorie a veniturilor valutare, care erau transferate de nerezidenți pentru a plăti servicii sau produse. După vânzarea sumei necesare de valută, suma rămasă în contul de tranzit a fost transferată de către bancă în contul curent al clientului deschis în valută. Acum, contul de tranzit este folosit pentru a înregistra pe el sume pentru care nu au fost încă transmise băncii informații care confirmă că chitanțele valutare aparțin unui anumit acord.

Contul obișnuit (curent) al companiei deschis în valută străină va fi creditat cu veniturile sale valutare, dobânzile bancare pentru utilizarea fondurilor disponibile și alte venituri în valută aferente activităților comerciale. Conturi valutare în străinătate, în conformitate cu legislația federală, pot fi deschise pentru operațiuni legate de mișcarea investițiilor de capital.

Un cont special de tranzit în valută este deschis de o bancă autorizată în mod independent, fără participarea unui client. Un astfel de cont este necesar pentru a contabiliza tranzacțiile valutare legate de cumpărarea/vânzarea de valută.

Companiile păstrează de obicei toate numerarurile gratuite în valută străină în conturile în valută ale acelor bănci care dețin licențele corespunzătoare pentru dreptul de a efectua tranzacții valutare emise de Banca Centrală. Pentru a deschide un cont în valută în străinătate, va trebui să obțineți permisiunea corespunzătoare de la Banca Centrală a Rusiei.

Fiecare cont bancar in valuta este de obicei mentinut in moneda indicata de clientul bancii la deschiderea acestuia. În cazul în care se primește o altă monedă în acest cont, banca o convertește în mod independent în condițiile specificate în contractul de servicii de cont. Moneda este convertită în funcție de cursul de schimb al pieței valutare internaționale valabil în ziua transferului.

Un cont activ 55 poate fi, de asemenea, utilizat pentru a contabiliza tranzacțiile valutare. Acesta rezumă informații despre disponibilitatea / mișcarea banilor în Rusia și în străinătate, atât în ruble rusești, cât și în valută: în carnetele de cecuri, acreditivele, depozitele și în alte forme de plată (cu excepția cambiilor). Se deschid subconturi ale primului ordin pentru fiecare dintre formele de plată către contul 55. Contabilitatea analitică se menține pentru fiecare acreditiv, depozit, carnet de cecuri etc.

De asemenea, pentru a contabiliza tranzacțiile valutare (când cumpără valută), organizațiile pot folosi contul 57, numit „Transferuri pe drum”. Pentru contul 57, pot fi deschise subconturi din primul ordin:

Subcontul 52-2 reflectă tranzacțiile în numerar în valută efectuate în conturile externe ale companiei. Debitul acestui subcont reflectă:

Creditul contului reflectă:

Clienții băncii pot retrage valută străină din conturile lor pentru a plăti cheltuielile de călătorie ale angajaților lor și cu permisiunea specială a Băncii Rusiei. De asemenea, compania poate opera o casierie in valuta; tranzacțiile din acesta se reflectă pe subcontul 50-4 (în cazul operațiunilor economice externe și călătoriilor de afaceri în străinătate). Toate mișcările valutare de la casieria sunt reflectate în registrul de numerar unificat al întreprinderii. Desigur, toate înregistrările se fac în ruble.

Diferențele de schimb valutar asociate cu modificările cursului de schimb al rublei în diferite zile de evaluare a activelor și pasivelor valutare care apar în conturile 52 și 57 sunt reflectate folosind contul 91. Diferențele de schimb pozitive sunt vizibile în subcontul „Alte venituri” (pe un împrumut) și subcontul „Alte cheltuieli” (debit). Baza pentru reflectarea diferențelor de curs valutar este o situație contabilă. Contabilitatea analitica a diferentelor de curs valutar se tine separat de alte venituri/cheltuieli neexploatare ale intreprinderii. Pentru aceasta se creează un registru contabil separat.

Aflați despre codurile tipurilor de tranzacții valutare din material „Directorul de coduri pentru tipuri de tranzacții valutare (2018-2019)” .

La efectuarea contabilității, tranzacțiile cu tranzacțiile valutare sunt reflectate în conformitate cu planul de conturi și prevederile privind contabilitate. Conform acestui document, contul 52 „Conturi valutare” poate corespunde cu conturile 50, 51, 55, 57, 58, 60, 62, 66-69, 71, 73, 75, 76, 79, 80 - prin debit și cu conturile 04, 50, 51, 52, 55, 57, 58, 60, 62, 66, 67-71, 73, 75, 76 - pe credit.

Cele mai frecvente tranzacții valutare sunt:

Diferența de curs valutar în contabilitate este reflectată în corespondența contului 91 „Alte venituri și cheltuieli” și a conturilor care reflectă proprietăți sau pasive în valută.

Pentru a reflecta o diferență pozitivă de curs valutar în contabilitate, în 2018-2019 se fac următoarele înregistrări: Dt 50, 52, 55, 57, 60, 62, 66, 67, 76 Kt 91 (subcontul „Alte venituri”).

Pentru a reflecta diferența negativă de curs valutar, înregistrările vor fi după cum urmează: Dt 91 (subcontul „Alte cheltuieli”) Kt 50, 52, 55, 57, 60, 62, 66, 67, 76.

La contabilizarea diferențelor de curs valutar, în conturile 58 și 91 se fac înregistrări asupra titlurilor de valoare exprimate în valută străină (cu excepția acțiunilor). În același timp, astfel de înregistrări se fac numai în contabilitate, iar în scopuri fiscale, titlurile exprimate în valută sunt nereevaluat.

În ultimii ani (începând cu anul 2015), recalcularea activelor și pasivelor se efectuează la cursul Băncii Centrale, cu excepția cazului în care se prevede altfel în altă lege sau acord între părți. Într-un alt caz - într-un ritm diferit. Recalcularea obligațiilor în acest caz ar trebui să se facă la ultima dată a lunii. Înainte de acel an, existau 2 tipuri de diferențe de schimb valutar: diferențele de schimb reale care decurg din reevaluarea activelor și pasivelor în baza contractelor cu plată în valută și diferențele de sumă care rezultă din plăți în ruble la cursul de schimb convenit de părțile la tranzacţie.

Procedura de reflectare a diferenţelor de curs valutar în contabilitatea fiscală este specificată în scrisoarea Ministerului Finanţelor din 29 mai 2015 Nr.03-03-06-1-31100. Această scrisoare a clarificat punctele neclare privind contabilizarea diferențelor în tranzacțiile efectuate înainte de 2015. Diferențele de schimb valutar în contabilitate și contabilitate fiscală în 2018-2019 diferă doar pentru tranzacțiile care au fost efectuate înainte de 2015. Astfel, dacă datorii au apărut în cadrul tranzacțiilor încheiate înainte de 2015, atunci recalcularea datoriilor se face sub forma unei diferențe de sumă. În cazul în care tranzacția a fost executată începând cu anul 2015, atunci diferențele rezultate din recalcularea obligațiilor sunt luate în considerare ca cursuri de schimb.

Potrivit art. 131 din Codul Muncii al Federației Ruse, salariile la întreprinderile naționale trebuie plătite în ruble.

Un contract de muncă executat necorespunzător poate duce la o inspecție de muncă neprogramată, aflați din această publicație.

Emiterea de bani câștigați sub formă de valută străină este considerată o încălcare din următoarele motive:

Mai mult, argumentând că astfel de plăți reprezintă o încălcare a legislației muncii, autoritățile fiscale în timpul inspecțiilor pot exclude în general astfel de plăți din cheltuieli.

Cu toate acestea, pentru acei angajați care locuiesc de mult timp în străinătate, este posibil să transfere salariile în valută străină în conturile lor bancare.

Angajatorul va fi amendat dacă se sustrage de la indexarea salariilor, va spune publicația „Penalitate pentru neindexarea salariilor – sub ce articol și cu cât?”. .

Pentru a contabiliza tranzacțiile valutare, se folosesc conturile din contabilitatea 52, 55, 57 și subcontul 50-4. Aceste conturi corespund contului activ-pasiv 91 atunci când se iau în considerare diferențele de curs valutar rezultate din tranzacții.

Procedura de conversie a monedei în ruble, calcularea diferențelor de curs valutar, caracteristicile menținerii registrelor contabile și raportarea sunt descrise în detaliu în PBU 3/2006. În plus, pentru a organiza contabilitatea tranzacțiilor valutare, trebuie să adere la punerea în aplicare a normelor legislației valutare și fiscale a Federației Ruse și, în unele cazuri, legislația acelor țări în care reprezentanțele străine ale companiilor ruse a functiona.

Organizațiile (persoanele juridice) au dreptul de a deschide cont în valută pe teritoriul Federației Ruse în orice bancă autorizată de Banca Centrală a Federației Ruse să efectueze tranzacții cu valute străine. Pe baza documentelor depuse, banca încheie cu clientul o convenție privind serviciile de decontare și numerar, care prevede tarifele comisioanelor pentru serviciile prestate de bancă, condițiile ca banca să accepte pretenții de debitare sau creditare a fondurilor către un cont în valută etc.

După încheierea acordului, banca deschide două conturi pentru client deodată: un cont în valută de tranzit și un cont în valută curent. Aceste conturi sunt ținute în paralel. Câștigurile valutare primite pentru exportul de mărfuri sunt creditate mai întâi în contul valutar de tranzit. După vânzarea obligatorie la rezerva valutară și pe piața valutară internă, soldul valutei este creditat în contul valutar curent al organizației.

Următoarele sume pot fi creditate în contul valutar al organizației în valută străină:

Transferat din străinătate printr-o bancă autorizată ca plată a mărfurilor de export (lucrări, servicii) și rămas după vânzarea obligatorie la rezerva valutară și pe piața valutară internă;

Transferat din conturile în valută ale altor proprietari ca plată pentru bunurile achiziționate;

Achizitionat de proprietarul contului la schimbul valutar si la licitatia valutara;

Alte chitanțe cu permisiunea băncii autorizate, a Băncii Centrale a Federației Ruse sau a Ministerului de Finanțe al Federației Ruse.

Sumele aflate pe conturile în valută, din ordinul proprietarilor, pot fi virate în străinătate pentru tranzacții de export-import, virate în conturile organizațiilor economice străine pentru transferul ulterior în străinătate în plată pentru mărfuri importate și în conturile în valută ale altor organizații în plată pentru bunuri, folosite la plata datoriilor pentru împrumuturi în valută, cheltuieli de călătorie, comisioane bancare și cheltuieli poștale și telegrafice, pentru vânzare la schimb valutar și la licitații valutare și în alte scopuri cu permisiunea unei bănci autorizate, Băncii Centrale a Federația Rusă sau Ministerul de Finanțe al Federației Ruse.

Banca calculează și plătește dobânzi pentru conturile în valută străină în acele valute pentru care are venituri din plasarea acestora pe piața valutară internațională. Pentru conturile curente în valută, rata dobânzii se determină pe baza ratelor de depozit overnight de pe piața valutară internațională (se calculează cursul mediu pentru tipurile de valută pentru trimestrul trecut și se reduce cu 1,5%).

O organizație poate efectua depozite într-o bancă autorizată pentru 1,2,3,6,9 și 12 luni, în funcție de moneda depozitului. Depozitele în conturile de depozit acumulează dobândă fie pe bază contractuală între deponent și bancă, fie la o rată bazată pe ratele în vigoare pe piața bancară internațională.

Diferența de schimb- diferența dintre evaluarea în ruble a activului sau pasivului relevant, a cărei valoare este exprimată în valută străină, calculată la cursul Băncii Centrale a Federației Ruse, de la data îndeplinirii obligațiilor de plată sau de la data raportării, întocmirea situațiilor financiare pentru perioada de raportare și evaluarea în ruble a acestor active și datorii, calculată la cursul Băncii Centrale a Federației Ruse la data acceptării lor pentru contabilitate în perioada de raportare sau la data de raportare a întocmirea situaţiilor financiare pentru perioada anterioară de raportare.

Diferențele de schimb valutar se reflectă în contabilitate și raportare în perioada de raportare la care se referă data calculului sau pentru care sunt întocmite situațiile financiare.

Diferențele de schimb valutar sunt supuse creditării în profitul sau pierderea organizației (cu excepția formării capitalului autorizat) fie ca venituri neexploatare, fie ca cheltuieli neexploatare. Diferențele de schimb pozitive se reflectă în creditul subcontului 91-1 „Alte venituri” și în debitul conturilor numerar și plăți. Diferențele de schimb valutar negative sunt debitate din creditul conturilor de numerar și de decontare în debitul subcontului 91-2.

Diferențele de schimb pozitive sunt luate în considerare la calcularea impozitului pe venit, diferențele de schimb negative reduc profitul impozabil al organizației.

Pentru a înregistra tranzacțiile în contul în valută al companiei este oferit un cont valutar activ 52 „Conturi valutare”. Înregistrările operațiunilor din conturile în valută sunt păstrate în moneda de plată și echivalentul acesteia în ruble la cursul de schimb al Băncii Centrale a Federației Ruse stabilit la data primirii (debitării) fondurilor în conturile în valută (din conturile în valută străină) ).

Pentru a reflecta în contabilitate veniturile din vânzări și alte tranzacții valutare, următoarele subconturi sunt deschise în contul 52:

52-1 „Conturi valutare în țară”,

52-2 „Conturi valutare în străinătate”.

Debitul contului 52 reflectă primirea de fonduri în conturile în valută ale organizației, creditul - anularea fondurilor din conturile în valută. Operațiunile pe conturile în valută se reflectă pe baza extraselor bancare și a documentelor de decontare monetară anexate acestora. Sumele atribuite eronat debitului sau creditului conturilor în valută și constatate la verificarea extraselor bancare sunt reflectate în contul 76 „Decontări cu diverși debitori și creditori”.

Contabilitate analitica contul 52 se menține pentru fiecare cont deschis la instituții bancare pentru păstrarea fondurilor în valută. Pentru aceste operațiuni, puteți utiliza carduri de contabilitate analitică în ruble și valută, cu reevaluarea simultană a soldului de fonduri. De asemenea, evidența fondurilor în contul 52 poate fi ținută într-un formular de comandă jurnal sau de comandă memorială.

În acest articol, vom analiza cum contabilizarea operațiunilor pe un cont în valută cum are loc cumpărarea și vânzarea de monedă, care sunt diferențele de curs valutar și cum sunt luate în considerare în departamentul de contabilitate al întreprinderii. Contul 52 „Conturi valutare” este utilizat pentru a contabiliza moneda. În acest articol, vom analiza ce tranzacții sunt reflectate în contul valutar și cum să le luăm în considerare, ce tranzacții cheie, subconturi și conturi de compensare există.

Contabilitatea valutei străine are unele caracteristici asociate cu faptul că în Rusia se efectuează în unități monetare - ruble. În această privință, devine necesar să se ia în considerare valută străină și în ruble. Pentru a contabiliza tranzacțiile pe 52, este luată rata Băncii Centrale a Rusiei.

Cumpărarea și vânzarea de valută străină se realizează numai prin intermediul băncilor și nu toate băncile pot cumpăra și vinde valută, doar cele care au permisiunea de a face acest lucru.

Organizațiile care desfășoară operațiuni de export-import deschid un cont în valută la o bancă. Dacă sunt utilizate mai multe tipuri de monedă, atunci, de regulă, se deschid mai multe conturi. Pentru fiecare tip de monedă - un cont valutar separat.

Pentru a deschide un cont în valută, organizația selectează o bancă adecvată, colectează pachetul necesar de documente și le transmite băncii selectate. Banca, la rândul ei, deschide două conturi pentru organizație: curent și de tranzit. Toate transferurile în valută către adresa titularului de cont trec prin contul de tranzit. Contul curent în valută reflectă suma reală de valută pe care compania o are.

Acest tutorial video descrie în detaliu despre contul 52 în contabilitate, exemple de utilizare și documente. Lecția este condusă de contabilul șef Gandeva N.V., expert și consultant al site-ului Contabilitate pentru manechin ⇓

Pentru a descărca prezentarea folosind videoclipul, faceți clic pe linkul de mai jos.

Cum este achiziționarea de monedă?

Pentru a cumpăra valută străină, organizația transferă băncii o anumită sumă de bani în ruble din contul său curent de ruble. Totodată, în contabilitate, acest transfer se reflectă în detașare D57 K51. sch. 57 „Transferuri în curs” - intermediar între 51 „Cont de decontare” și 52 „Conturi valutare”. Banii au fost debitați din, dar încă nu îi putem credita în contul valutar, deoarece banca nu ne-a transferat încă moneda. Pentru a preveni pierderea și uitarea acestor bani, se folosește un cont intermediar. 57 „Transferuri pe drum”.

După ce organizația a transferat băncii suma necesară de bani în ruble, banca achiziționează suma necesară de valută străină și o transferă în contul în valută al întreprinderii (valuta este luată în considerare convertită în ruble la cursul de schimb al Banca Centrală a Rusiei în vigoare la data transferului). intrare contabila D52 K57.

Fondurile rămase în cont 57 sunt transferate înapoi în contul de decontare (înregistrare D51 K57).

Pentru efectuarea unei tranzacții de cumpărare de valută, banca reține un comision, a cărui sumă este atribuită unei creșteri a valorii activelor materiale achiziționate sau ca parte a acestuia. Postarea care reflectă plata comisionului arată astfel: D91/2 K51, unde in contul 91 subcontul 2 se iau in calcul cheltuieli de exploatare.

Valuta străină achiziționată este contabilizată la cursul de schimb oficial al Băncii Centrale a Rusiei, în vigoare la data primirii acesteia.

În același timp, rata utilizată la achiziționarea de bunuri străine poate diferi de rata oficială a Băncii Centrale a Federației Ruse. Diferența rezultată se numește rezultat financiar din cumpărarea valutei.

Dacă rata oficială este mai mică decât rata de cumpărare, atunci în contabilitate diferența rezultată este reflectată ca parte a cheltuielilor de exploatare. ( D91/2 K57- diferență negativă).

Dacă rata oficială este mai mare decât rata de cumpărare, atunci diferența se reflectă în venitul din exploatare ( D57 K91/1 este o diferență pozitivă).

În momentul plății pentru mărfuri străine, furnizorul trebuie să recalculeze moneda la cursul de schimb al Băncii Centrale a Federației Ruse la data plății:

În cazul în care cursul de schimb la data plății către furnizor este mai mare decât cel al Băncii Centrale a Federației Ruse la data la care moneda este creditată în cont. 52, atunci există o diferență de schimb pozitivă, care se reflectă în alte venituri prin detașare D57 K91/1.

Dacă cursul de schimb al Băncii Centrale a Federației Ruse la data plății este mai mic decât la data la care moneda este creditată în contul în valută, atunci apare o diferență negativă de curs valutar, care se reflectă în alte cheltuieli prin înregistrarea D91/2 K57.

În figura de mai jos, infograficul oferă informații scurte despre contul 52, ce subconturi și conturile corespunzătoare are. Faceți clic pe imagine pentru a deschide la dimensiune completă.

Debit | Credit | Numele operațiunii |

Suma necesară de bani a fost transferată băncii în ruble (la cursul de schimb al băncii) |

||

Moneda achiziționată este creditată în contul valutar (la cursul Băncii Centrale a Rusiei) |

||

Fondurile rămase după cumpărarea valutei au fost returnate în contul curent |

||

Comisia reținută |

||

Se reflectă o diferență negativă (rata de cumpărare este mai mare decât CBR) |

||

Se reflectă o diferență pozitivă de curs de schimb (rata de cumpărare este sub cea a Băncii Centrale a Federației Ruse) |

La primirea de valută de la cumpărători străini pentru mărfuri, lucrări, servicii, aceasta este creditată în „Contul de tranzit valutar”, această operațiune se reflectă în afișare. D52 K62, unde 62 „Decontări cu cumpărătorii”.

După aceea, poate fi vândut sau creditat într-un cont curent în valută. Se debitează moneda îndreptată spre vânzare D57K52. Anterior, o parte din fondurile valutare primite trebuiau vândute fără greș, recent vânzarea obligatorie a valutei străine a fost anulată.

Procesul de vânzare presupune și utilizarea contului. 57, ca si in cazul cumpararii. Moneda destinată vânzării este transferată băncii care o vinde și creditează încasările din vânzare în contul curent al companiei.

Tranzacția pentru transferul de monedă la o bancă de vânzare arată așa D57 K52.

În departamentul de contabilitate, moneda a fost contabilizată la cursul de schimb al Băncii Centrale a Rusiei, în vigoare fie la data ultimei reevaluări, fie la data creditării în cont. 52. În ziua vânzării, trebuie efectuată o traducere valutară.

În acest caz, pot apărea diferențe atât pozitive (dacă cursul de schimb al Băncii Centrale a Federației Ruse la data recalculării este mai mare decât la data creditării în cont), cât și negative.

Vânzarea de valută se procesează prin contul 91. Valoarea valutei este debitată în contul 91 prin înregistrare D91/2 K57 la cursul Băncii Centrale a Federației Ruse. Veniturile din vânzare sunt creditate în contul de ruble la cursul de vânzare, în timpul postării D51 K91/1.

Banca vinde valută la cursul propriu, care poate diferi de cel al Băncii Centrale. În plus, fondurile valutare pot fi transferate către bancă pentru vânzare într-o zi, iar banca va vinde moneda într-o altă zi și poate exista și o diferență de curs valutar (dacă cursul de schimb al Băncii Centrale a Rusiei Federația s-a schimbat în acest timp). Diferența de curs valutar negativă este reflectată în detașare D91/2 K57, pozitiv - D57 K91/2.

În funcție de rezultatele tranzacției de vânzare a valutei străine în contul 91, se ia în considerare rezultatul financiar (profit sau pierdere).

Debit | Credit | Numele operațiunii |

Moneda destinată vânzării este listată (la cursul de schimb al Băncii Centrale a Federației Ruse) |

||

Veniturile din vânzări primite (la rata de vânzare) |

||

Valoarea monedei trimise spre vânzare a fost anulată (la cursul de schimb al Băncii Centrale a Federației Ruse la data vânzării) |

||

Se reflectă o diferență negativă de curs valutar (datorită modificării cursului de schimb al Băncii Centrale a Federației Ruse la data debitării din contul în valută și la data vânzării) |

||

A reflectat o diferență pozitivă de curs valutar (în mod similar) |

||

Rezultat financiar din pierderea tranzacției (profit) |

Moneda este reevaluată periodic.

Fondurile din conturile în valută sunt reflectate în contabilitate și raportare în ruble. Prin urmare, moneda este convertită în ruble la cursul de schimb oficial al Băncii Centrale a Federației Ruse, în vigoare la data conversiei.

Astfel, se realizează reevaluarea conturilor în valută:

Înregistrări pentru reevaluarea monedei:

Ca urmare a conversiei, apare o diferență de schimb valutar, care se reflectă în venitul din exploatare. (D52 K91/1) si cheltuieli (D91/2 K52).

În procesul de desfășurare a activităților, companiile desfășoară operațiuni cu active lichide nu numai în naționale, ci și în bancnotele țărilor străine. În acest din urmă caz, este necesar să se țină cont de toate specificul unor astfel de tranzacții și să se respecte normele legislației în vigoare.

În cadrul acestui subiect, vom vorbi despre ceea ce ar trebui înțeles ca tranzacții în moneda altor state, cum funcționează contul 52 în acest caz, ce înregistrări contabile tipice sunt introduse și vom lua în considerare, de asemenea, unul dintre exemplele de reflectare. operațiuni pe o poziție desemnată.

Pentru împărțirea fondurilor companiei, exprimate în valută națională și străină, este necesară deschiderea unor conturi corespunzătoare în așa-numitele bănci comerciale autorizate. Toate tranzacțiile pe aceste conturi vor fi reflectate de serviciul de contabilitate în 52 de poziții, despre care vor fi discutate ulterior.

Dacă încercați să definiți conceptul de „tranzacții valutare”, atunci acestea ar trebui înțelese ca acțiuni care vizează îndeplinirea sau altă reziliere a obligațiilor exprimate în moneda altui stat, precum și utilizarea monedei altui stat ca un mijloace de plata.

Astfel de tranzacții includ:

Apariția unor astfel de tranzacții are loc:

Există o mulțime de documente de reglementare adoptate la diferite niveluri de guvernare care reglementează procedura de desfășurare a operațiunilor în valută străină pe teritoriul Federației Ruse. Unul dintre documentele cheie în acest domeniu este legea națională „Cu privire la reglementarea și controlul monedei”.

Există multe criterii pentru clasificarea unor astfel de operațiuni. Dacă luăm obiectul ca bază, atunci putem distinge operațiunile în moneda națională a Federației Ruse și valuta străină, precum și operațiunile cu titluri naționale și străine.

În funcție de subiectele acestui tip, tranzacțiile sunt împărțite în tranzacții între rezidenți și nerezidenți ai Federației Ruse.

Dacă vorbim despre controlul tranzacțiilor cu bancnote străine, atunci acesta este efectuat de agenți și organe de stat, inclusiv Banca Centrală Rusă și Ministerul Finanțelor.

În ceea ce privește contabilitatea activelor și pasivelor exprimate în valută, această procedură este reflectată într-un Regulament special aprobat prin ordinul relevant al Ministerului Finanțelor naționale.

Poziția 50 din Planul de conturi există pentru a rezuma informații despre disponibilitatea și mișcarea resurselor monetare în valută pe conturile relevante ale companiei deschise la bănci, atât pe teritoriul Rusiei, cât și în străinătate.

Poziția specificată este activă. Pe partea sa debită sunt prezentate fondurile primite în conturile în valută ale unei entități economice. Pe împrumut, puteți vedea ștergerea resurselor valutare din conturile organizației.

Societatea realizează reflectarea în contabilitatea operațiunilor pe conturile în valută pe baza extraselor bancare și a documentelor de decontare bănească anexate acestora.

În acest caz, analizele sunt efectuate pentru fiecare cont valutar.

Afișările tipice care arată disponibilitatea și mișcarea fondurilor în conturile în valută ale companiei arată astfel:

Kt 50 - creditarea numerarului în valută într-un cont bancar de tranzit;

Kt 51 - conversia fondurilor în bancnote străine și creditarea acestora;

Kt 55 - transferul bancnotelor străine dintr-un cont special într-un cont în valută;

Kt 60 - returnarea fondurilor în avans în contul în valută al companiei;

Kt 62 - creditarea în contul de tranzit a încasărilor pentru produsele expediate în cadrul unui contract de export;

Kt 67 - creditarea unui împrumut sau împrumut pe termen lung în contul în valută al companiei.

Să ne imaginăm că o anumită companie a primit câștiguri valutare în valoare de 13.000,0 dolari SUA. În plus, unul dintre fondatori a făcut o contribuție la capitalul autorizat, a cărei sumă s-a ridicat la 7.000,0 dolari SUA.

La momentul creditării resurselor, cursul de schimb era de 55,0 ruble pentru 1 dolar american. Compania a decis apoi să vândă 3.500,0 USD. La momentul retragerii fondurilor din cont, cursul de schimb a crescut la 57,0 ruble, iar la momentul vânzării era egal cu 56,0 ruble. Comisionul băncii pentru operațiunile efectuate a fost de 50,0 USD.

În această situație, departamentul de contabilitate a efectuat următoarele înregistrări:

CT 62 - 13.000,0 USD / 715.000,0 ruble, creditarea fondurilor;

Kt 75 - 7.000,0 dolari SUA / 385.000,0 ruble, contribuția fondatorului;

Kt 52 – 3.500,0 USD / 199.500,0 RUB, vânzare de valută;

Kt 52 – 3.500,0 USD / 196.000,0 RUB, vânzare de valută;

Kt 91 - 3.500,0 USD / 196.000,0 ruble, creditarea fondurilor din vânzarea de valută;

CT 52 - 50,0 USD / 2.850,0 RUB, taxa de serviciu dedusă;

Kt 57 - 3.500,0 ruble, ținând cont de diferențele de curs valutar.

În concluzie, aș dori să remarc că ținerea evidenței tranzacțiilor efectuate cu bancnote străine necesită ca un contabil să aibă mai multe calificări și experiență. Încălcarea ordinii de păstrare a evidenței contabile a unor astfel de operațiuni este plină de o serie de consecințe nedorite pentru orice companie.