Atunci când cumpărați proprietăți imobiliare, aveți dreptul de a primi o deducere a proprietății și o rambursare a impozitului pe venit personal plătit anterior. Cum să obțineți o deducție și cine o poate obține, citiți articolul: „“. Pentru a primi o deducere a proprietății și returnarea impozitului pe venit, trebuie să efectuați o serie de acțiuni, dintre care una este completarea unei declarații 3-NDFL. Cum să completați corect 3-NDFL atunci când cumpărați un apartament, veți afla mai jos. Există, de asemenea, un eșantion de completare 3-NDFL pentru obținerea unei deduceri de proprietate la cumpărarea unei case, pe care o veți găsi la sfârșitul articolului. Utilizând recomandările de mai jos și exemplul de declarație completat, puteți completa cu ușurință formularul 3-NDFL pentru cazul dvs.

În figura de mai jos, infografia examinează categoriile de cetățeni care au și nu sunt eligibili pentru o deducere fiscală. ⇓

Dacă doriți să depuneți o declarație 3-NDFL pentru returnarea impozitului pe venit atunci când cumpărați un apartament și alte locuințe, puteți face acest lucru în orice moment al anului. Puteți raporta pentru ultimii 3 ani. De exemplu, dacă ați cumpărat un apartament, o casă, o cameră sau alte locuințe în 2014, atunci puteți completa și trimite 3-NDFL pentru a primi o deducere a proprietății în cursul anului 2015 într-o sumă care nu depășește venitul dvs. pentru anul de raportare (în acest exemplu, 2014) ...

Completați cu atenție formularul de declarație, nu vă înșelați, altfel va trebui să o luați de la capăt. Fiecare celulă conține un simbol, toate literele trebuie să fie mari și tipărite. Dacă există celule goale, puneți liniuțe în ele.

Dacă introduceți date manual cu un stilou, utilizați o pastă albastră sau neagră.

În declarație sunt 23 de foi, nu este nevoie să completați totul, nu este nevoie să predați paginile care nu au fost completate, doar paginile completate sunt trimise la fisc.

Asumați-vă responsabilitatea pentru executarea documentului, deoarece în el se calculează valoarea impozitului pe venit, pe care îl puteți returna de la stat cu o decizie pozitivă a autorității fiscale.

Acestea sunt regulile de bază pentru completarea declarației, acum să trecem la înregistrarea pagină cu pagină a 3-NDFL pentru a primi o deducere la cumpărarea unui apartament.

Figura de mai jos prezintă lista necesară a documentelor prezentate împreună cu declarația 3-NDFL. ⇓

Ce foi și pagini trebuie să completați? Întreaga declarație constă din următoarele pagini:

În total, din cele 23 de foi ale declarației, doar 7 trebuie completate.

Pagina de titlu este formată din 2 pagini și conține informații generale despre contribuabil. O articol completă linie cu linie a acestor două pagini este discutată în articol: „”. Puteți urmări linkul și puteți utiliza recomandările prezentate acolo. Figura de mai jos prezintă un exemplu de completare a paginii de titlu a unei declarații 3-NDFL.

Pe pagina de titlu a declarației, este necesar să indicați datele de bază ale contribuabilului și să semnați această foaie.

Trecem acum la foaia G1. Iată calculul oferit la locul de muncă.

Această fișă este completată pe baza pe care angajatorul dvs. trebuie să vă ofere.

În paragraful 1.1, în rândurile 010-120 din această foaie, trebuie să reflectați venitul dvs. pe luni, iar venitul este indicat pe bază de acumulare de la începutul anului, adică mai întâi este indicat venitul pentru ianuarie, apoi pentru ianuarie-februarie, apoi pentru ianuarie-februarie-martie etc. etc. Este indicat doar venitul impozitat cu impozitul pe venitul personal la o rată de 13%. Datele trebuie reflectate pentru anul calendaristic în care a fost achiziționat apartamentul.

Pe linia 130, trebuie să indicați numărul de luni în care venitul dvs. nu a depășit 40.000 de ruble.

Pe linia 140, numărul indică numărul de luni în care venitul nu a depășit 280.000 de ruble. Suma de 280.000 - până la această sumă, o deducere pentru copii se aplică angajatului. După venitul angajatului, încasat de la începutul anului, a ajuns la 280.000 RUB, nu se aplică deduceri pentru copii.

Eșantion de calcul al deducerilor fiscale pentru 3 impozite pe venitul personal

Alineatul 2 specifică deducerile fiscale standard datorate salariatului.

Vă rugăm să rețineți, o deducere de 400 de ruble. la rândul 170 de la 01/01/2012 nu se aplică.

Deducerea din rândurile 150 și 160 se înmulțește cu numărul de luni. Mai mult, doar una dintre aceste două deduceri poate fi aplicată unui angajat.

Restul deducerilor din rândurile 180-210 se aplică copiilor, iar deducerea se înmulțește cu valoarea din rândul 140.

Rândul 220 indică valoarea totală a deducerilor acordate angajatului pentru anul, obținută prin adăugarea valorilor din rândurile 150-210.

Completarea fișei de deducere fiscală din formularul 3 impozit pe venitul personal

Această fișă este destinată calculului direct al deducerii proprietății pentru cumpărare, precum și construcției de imobile rezidențiale.

Clauza 1 conține informații despre un apartament, o casă și alte bunuri imobiliare rezidențiale construite sau cumpărate.

010 - cod obiect, preluat din apendicele 5 la Procedura pentru completarea 3-NDFL:

020 - tip de proprietate, este selectată una dintre opțiunile propuse.

030 - semn al unui contribuabil, se indică cine este contribuabilul, ale cărui venituri sunt reflectate în această declarație: proprietarul locuinței sau soțul său.

040 - adresa proprietății cumpărate.

050 - data actului privind transferul de locuințe.

060 - data înregistrării dreptului de proprietate asupra locuințelor.

070 - data înregistrării proprietății terenului.

080 - data cererii de distribuire a deducerii, dacă apartamentul este în proprietate comună (fără acțiuni).

090 - cota în locuințe cumpărate.

100 - anul în care a fost utilizată deducerea.

110 - suma cheltuielilor legate de achiziționarea unui apartament nu trebuie să depășească valoarea deducerii proprietății (2.000.000 ruble), cu excepția dobânzii la împrumuturi.

120 - suma dobânzii plătite pentru împrumuturile luate pentru achiziționarea de locuințe.

Figura de mai jos prezintă un exemplu de completare a foii_I într-o declarație fiscală.

Eșantion de umplere a 3 impozit pe venitul personal la cumpărarea unui apartament

Calculul deducerii proprietății în declarația fiscală

Liniile 130-180 - indicați valoarea deducerii proprietății pentru cheltuielile pentru achiziționarea de locuințe și plata dobânzii la împrumuturi pentru perioadele fiscale anterioare.

Linia 190-200 este restul deducerii pentru cheltuielile de cumpărare și plățile de dobândă reportate din perioada de impozitare anterioară.

Liniile 130-200 sunt completate atunci când ați primit deja deducerea în anii precedenți, dar nu ați primit-o integral, deoarece deducerea pentru anul poate fi asigurată într-o sumă care nu depășește venitul dvs. anual.

Rândul 210 este suma deducerii cheltuielilor de cumpărare care trebuie furnizată la notificare.

Rândul 220 este suma deducerii pentru dobânda plătită, furnizată la notificare.

Rândul 210-220 se referă la deducerea pe care o primiți de la angajatorul dvs. pe baza avizului fiscal pe care l-ați emis. La urma urmei, puteți obține deducerea datorată în două moduri: în același timp, prin depunerea unei declarații de impozit pe venit la autoritatea fiscală sau treptat în fiecare lună, în acest caz, angajatorul nu va deduce suma impozitului pe venit din salariu.

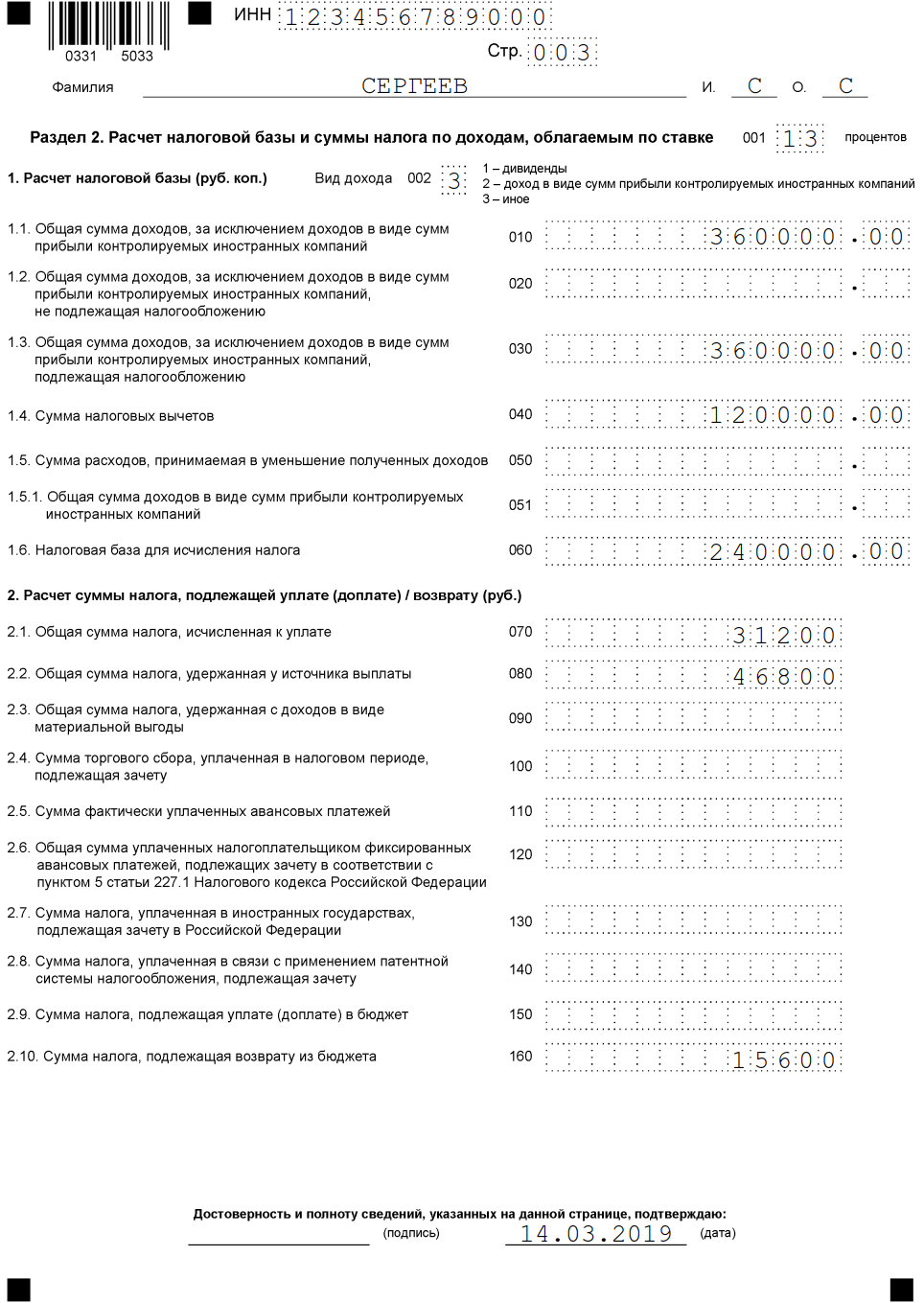

Rândul 230 - dimensiunea bazei de impozitare minus deduceri, se obține ca venitul total pentru anul de raportare din rândul 120 al fișei G1 minus deducerea standard totală din linia 220 a fișei G1, precum și minus deducerea prevăzută la notificarea din rândurile 210 și 220 din fișa I. se vor calcula suma și impozitul pe venit, pe care le puteți returna pentru un an de raportare. Dacă această sumă este mai mică decât deducerea proprietății dvs., atunci restul deducerii va fi transferat în anul următor, o puteți obține anul viitor completând din nou declarația. Restul deducerii va fi reportat în anul următor până când veți primi deducerea proprietății datorată în totalitate.

Linia 240 - suma cheltuielilor utilizate în scopul deducerii bunurilor pentru anul de raportare nu poate depăși baza impozabilă calculată la rândul 230.

Linia 250 - valoarea dobânzii plătite pentru creditul ipotecar utilizat în scopul deducerii proprietății nu poate fi mai mare decât diferența dintre rândurile 230 și 240.

Linia 260 - restul deducerii proprietății pentru costul cumpărării unui apartament. Dacă venitul din anul de raportare nu a fost suficient pentru a primi deducerea în suma prescrisă (adică venitul dvs. pentru anul este mai mic decât deducerea proprietății), atunci restul deducerii este transferat în anul următor. Valoarea se obține ca linia 110 - (130 + 210 + 240).

Linia 270 - soldul deducerii proprietății pentru costul plății dobânzii la împrumut, care este reportat la anul următor.

Completarea unei declarații fiscale. Calculul deducerii proprietății

După ce ați completat foaia de lucru G1 și I, verificați:

Această foaie de calcul calculează suma totală a venitului și a impozitului. Postul 1 indică venitul dvs. pentru anul de raportare. Dacă sursa dvs. de venit este un angajator, vă rugăm să indicați.

010 - TIN al angajatorului.

020 - Punctul de control al angajatorului.

021 - cod OKATO.

030 este numele organizației patronale.

040 - valoarea venitului pentru anul, valoarea trebuie să se potrivească cu rândul 120 al foii G1.

050 - suma venitului pentru anul, sub rezerva impozitului pe venit la o rată de 13%, se obține ca linia 120 din fila G1 minus linia 220 din fila G1.

060 - suma calculată a impozitului pe veniturile personale, obținută ca 13% din valoare din rândul 050 din această fișă.

070 - se repetă valoarea liniei 060.

Dacă există mai multe surse de venit, atunci rândurile 010-060 sunt completate separat pentru fiecare.

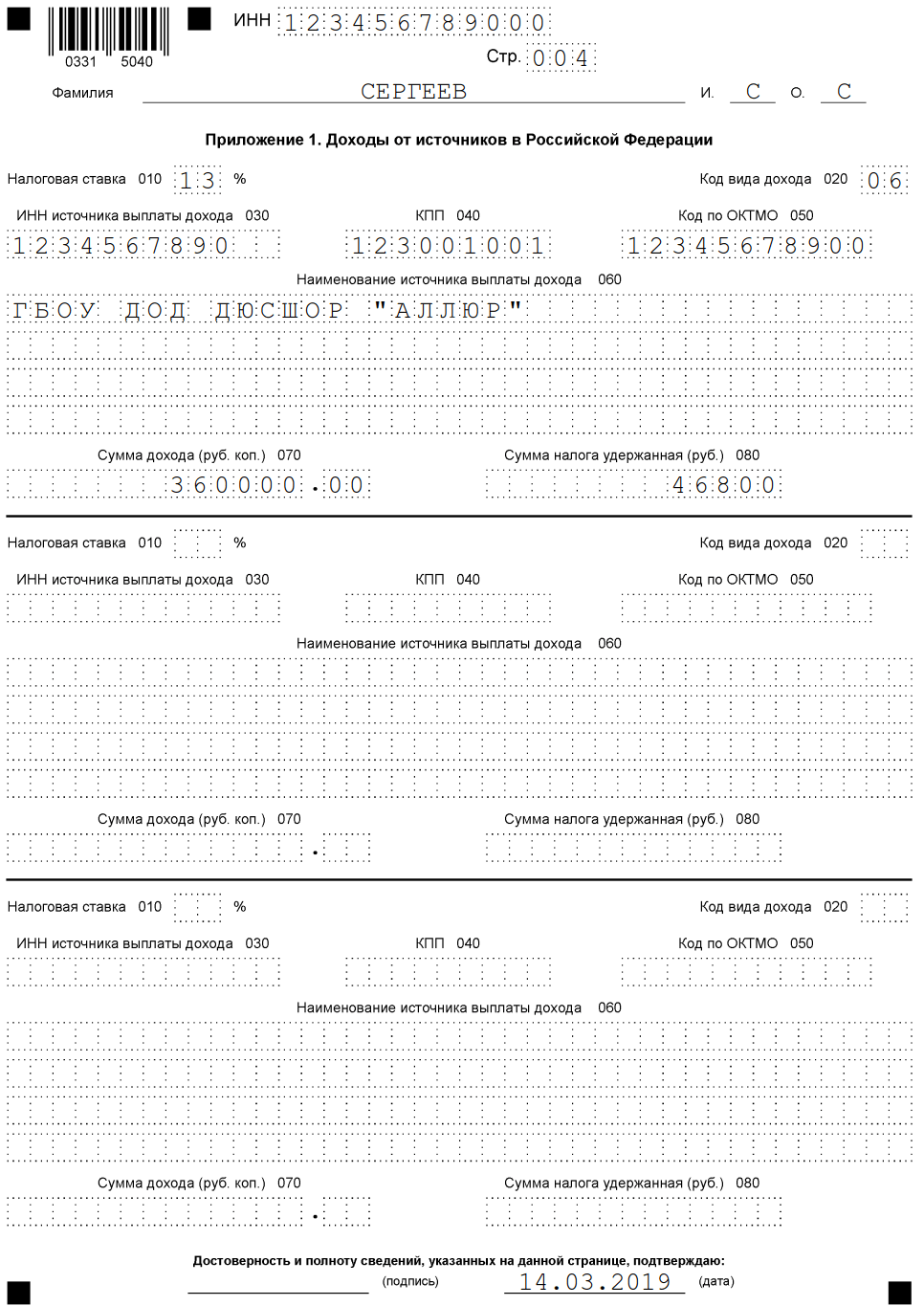

Figura de mai jos prezintă un exemplu de completare a fișei de declarații fiscale_A despre sursele de venit.

Exemplu de completare a datelor privind sursa de venit în 3-NDFL

În paragraful 2, se calculează totalurile.

080 este suma totală a veniturilor obținute prin însumarea tuturor valorilor din linia 110.

090 este suma totală a venitului impozabil.

100 este suma totală a impozitului pe venit.

110 - suma totală a impozitului pe venit reținut.

Calcul de eșantion al valorii totale pentru 3-NDFL

010 - suma totală a venitului din linia 080 din fila A.

030 este suma totală a venitului din care ar trebui calculat impozitul.

040 - suma totală a cheltuielilor și deducerilor, se dovedește a fi (linia 220 a foii G1 + linia 210 a foii I + linia 220 a fișei I + linia 240 a foii I + linia 250 a foii I).

050 - baza de impozitare = linia 030 minus linia 040 din această secțiune.

070 - valoarea impozitului reținut din fila A, linia 110.

100 - taxa care trebuie returnată din buget este egală cu linia 070.

Exemplu de completare a secțiunii 1 din declarația fiscală

Înainte de a trece la instrucțiunile pas cu pas pentru completarea 3-NDFL, vom lua în considerare cerințele cheie pentru acest formular de raportare fiscală. Vom stabili cine, când și cum ar trebui să se prezinte la Serviciul Fiscal Federal.

Cine trebuie să depună o declarație fiscală 3-NDFL:

Declarația fiscală trebuie depusă la biroul teritorial al Serviciului Fiscal Federal la locul înregistrării, permanent sau temporar. Declarația de venit poate fi depusă la Serviciul Federal de Impozite personal, prin poștă sau completează documentul online. De exemplu, dacă aveți nevoie de ajutor pentru completarea declarației 3-NDFL, puteți contacta Serviciul Federal pentru Impozite sau puteți pregăti un raport online folosind sfaturi speciale. Cum să completați un raport 3-NDFL online, citiți mai departe.

Termenul limită pentru depunerea declarației de impozit pe venitul personal pentru 2019 este 30.04.2019. Transferurile nu sunt furnizate în acest caz. Reamintim că în 2018, termenul limită pentru depunere a scăzut într-o zi liberă, iar declarația pentru ultimul an trebuia depusă până cel târziu la 05/03/2018.

Pentru raportarea la Serviciul Fiscal Federal, utilizați formularul de declarație fiscală unificat KND 1151020, aprobat prin Ordinul Serviciului Fiscal Federal din Rusia din 03.10.2018 nr. ММВ-7-11 / [e-mail protejat] Același ordin a stabilit procedura pentru completarea 3-NDFL.

De la 01.01.2019, o nouă structură a formei 3-NDFL a fost în vigoare. Modificările ar trebui aplicate la raportarea din trecut, 2018. Dacă completați vechiul formular pentru veniturile primite în 2018, reprezentanții Serviciului Fiscal Federal pur și simplu nu îl vor accepta.

Înainte de a începe întocmirea unei declarații fiscale, citiți cerințele de bază și instrucțiunile pentru completarea 3-NDFL:

Deci, să mergem direct la algoritmul de completare a declarației fiscale 3-NDFL.

Începem proba de umplere 3-NDFL 2019 din antet. Aici înregistrăm codul TIN, indicăm numărul de ajustare, perioada de impozitare, codul IFTS. Dacă ND este supus inspecției pentru prima dată, atunci în câmpul „Număr de corecție” punem 000, dacă este trimis din nou, atunci indicăm numărul de corecție, ținând cont de ordinea cronologică.

Informații despre contribuabil - o persoană fizică. Completăm codul țării. Conform clasificatorului complet rus din țările lumii, Rusiei i se atribuie codul 643. Dacă o persoană nu are cetățenia, indicați 999.

Furnizați informații despre documentul dvs. de identitate. Completați codul tipului de document, ținând cont de apendicele nr. 2 la procedura de completare corectă a 3-NDFL (același ordin al Serviciului fiscal federal).

Apoi puneți statutul de contribuabil, scrieți numărul de telefon de contact.

Numărați și enumerați numărul de pagini de declarații fiscale completate, apoi semnați pagina de titlu și data. Dacă completarea se efectuează în format electronic, veți avea nevoie de o cheie electronică - o semnătură digitală.

Apoi, continuăm să completăm fișele de declarație fiscală. Vă rugăm să rețineți că noul raport KND 1151020 este format din 13 foi. Formularul actualizat a fost redus semnificativ; mai devreme erau mai mult de 19 foi în declarație.

De asemenea, numele paginilor ND a fost modificat. Au fost introduse secțiuni și anexe în locul desemnării literelor și a numerelor din foaie. Acum există doar două secțiuni și 8 anexe în ND. Deducerile standard, sociale și de investiții sunt combinate în Anexa nr. 5. Deducțiile profesionale sunt acum reflectate în Anexa nr. 3, împreună cu veniturile din activități antreprenoriale, juridice și private.

Nu este nevoie să completați toate foile. Indicați informații numai pe acele foi ale declarației fiscale care sunt necesare pentru a reflecta venitul primit, cheltuielile suportate și deducerile fiscale care se datorează unei persoane fizice în perioada de raportare.

Pagina de titlu, secțiunea nr. 1 și secțiunea nr. 2 sunt obligatorii, indiferent de motivele întocmirii unui raport fiscal.

În caz contrar, compoziția paginilor completate variază. De exemplu, pentru a primi o deducere pentru achiziționarea de locuințe, pe lângă titlu și secțiunile nr. 1 și nr. 2, va trebui să completați apendicele nr. 1 și apendicele nr. 7. Și atunci când vindeți real moșii, se completează apendicele nr. 1 și nr. 6.

Pentru a înregistra o deducere socială pentru școlarizare, completați pagina de titlu, secțiunile nr. 1 și nr. 2, precum și apendicele nr. 1 și nr. 5.

Vom analiza un eșantion de completare a unei declarații 3-NDFL folosind un exemplu specific.

Sergeev S.S. în 2018, a primit venituri de 360.000 de ruble (30.000 pe lună). Angajatorul a reținut 46.800 de ruble din veniturile sale.

Sergeev are dreptul la deduceri sociale pentru tratament în valoare de 120.000 de ruble. De returnat din buget - 15 600 ruble. Mai jos puteți vedea cum să completați toate foile din declarația fiscală 3-NDFL pentru acest exemplu.

Oferim un algoritm pas cu pas despre cum să completați o declarație 3-NDFL pe site-ul oficial al Serviciului Federal de Impozite prin contul personal al contribuabilului.

Pentru a întocmi un raport online, va trebui să vă înregistrați pe site-ul IFTS, să vă introduceți contul personal și, de asemenea, să eliberați un certificat de semnătură digitală electronică. Operațiunile nu vor dura mult.

Vă puteți utiliza contul de pe portalul unic „Gosuslugi” - acest lucru va facilita foarte mult procedura de înregistrare și va reduce timpul de completare online 3-NDFL gratuit.

Deci, instrucțiuni pas cu pas sau un exemplu de completare a 3-NDFL online:

Este necesar un raport fiscal pentru o mare varietate de activități moderne. Antreprenorii și persoanele fizice sunt obligați să plătească impozite la timp și în conformitate cu o procedură strict stabilită. Declarația fiscală merită o atenție specială. Instrucțiunile pentru completarea în 2019 cu exemple de completare vor fi prezentate în cadrul acestui articol.

Formularul pentru completarea declarației a fost adoptat în urmă cu câțiva ani, se fac modificări în fiecare an, 2019 nu a fost o excepție, au fost făcute și modificări minore la un moment dat. Regulile de completare și condițiile de depunere a documentului au rămas aceleași.

O declarație de formular este un document oficial utilizat în procesul de control al profiturilor primite de persoane fizice și antreprenori individuali. Aceștia din urmă trebuie să raporteze cu privire la activitățile lor comerciale și persoanele fizice - cu privire la vânzarea de bunuri imobiliare mari și la întocmirea documentelor pentru deducerea deducerii fiscale. Pentru acest caz se intenționează declarația formularului 3-NDFL.

În 2019, a fost adoptat un nou formular oficial al documentului de raportare 3-NDFL, acesta fiind prezentat într-un formular standard, precum și prin utilizarea unui serviciu electronic oficial.

Există două tipuri principale de declarații:

În ceea ce privește procedura de depunere a unui raport, aceasta este stabilită de legislația fiscală modernă. Depunerea este voluntară și ca o obligație. Pentru antreprenorii și persoanele fizice care raportează cu privire la încasarea profitului, există anumite termene pentru depunerea unui raport. Aceștia trebuie să trimită documentul până la 30 aprilie a anului următor anului de raportare. Vorbind direct despre certificatul 3-NDFL, care este prezentat la înregistrarea deducerilor fiscale, persoanele fizice îl pot depune în orice moment al anului următor celui în care au fost efectuate anumite cheltuieli.

Noul tip de document de raportare implică furnizarea oficială a unui pachet suplimentar de valori mobiliare. Aceștia trebuie să fie depuși la serviciul de inspecție fiscală în același timp cu declarația. Printre documentele necesare se numără:

Documentul principal din pachetul de lucrări furnizate este tocmai declarația 3-NDFL. Pentru a nu vă înșela în completarea acestuia și pentru a nu primi un refuz de deduceri, puteți folosi ajutorul profesioniștilor sau completați cu ajutorul unui formular special, care vă este prezentat în atenția dvs. pe site-ul oficial al Adunării Naționale.

Dacă descriem modificările în completarea declarației 3-NDFL, atunci acestea au atins următoarele puncte:

Nu fiecare fișă este destinată a fi suplimentată. Totul depinde de scopul depunerii acestui document. O foaie separată este utilizată pentru un anumit tip de venit primit și există, de asemenea, foi care sunt destinate să primească deduceri. Merită să luați în considerare mai detaliat caracteristicile completării tuturor secțiunilor.

Conține informații despre organismul care acceptă declarația de raportare, precum și despre un antreprenor sau o persoană fizică. Printre principalii factori care trebuie completați sunt:

Ca supliment, se introduc informații pentru autoritățile fiscale, informații despre angajatul care acceptă documentul.

Această parte a documentului este completată după formarea tuturor celorlalte pagini. Informațiile sunt introduse dacă există o sumă care trebuie plătită statului sau pe care doriți să o returnați ca deducere. Dacă documentul este trimis în scopul plății impozitelor, trebuie completate următoarele coloane:

Dacă documentul este supus deducerilor, ultimele două dintre cele enumerate nu vor fi completate.

Aceasta este o secțiune specială a documentului, unde se înregistrează veniturile primite, se determină baza impozabilă generală și se calculează valoarea impozitului obligatoriu. Această secțiune conține rânduri de la 010 la 140. În fiecare dintre rânduri, se înregistrează veniturile primite din diferite forme de activitate. La final, valoarea impozitelor este determinată și introdusă în linia totală.

În această secțiune, nu fiecare linie va fi completată. Practic, totul va depinde de forma veniturilor primite și de tipul de deducere care se datorează automat plătitorului.

O caracteristică a acestei părți a documentului este confirmarea fiecărei linii cu semnătura personală a solicitantului.

Există mai multe linii și aici. În secțiune, se prezintă atenția asupra veniturilor primite de solicitant dintr-o sursă situată pe teritoriul Federației Ruse. Dacă există mai multe dintre ele, va trebui să raportați separat despre fiecare dintre ele.

În procesul de completare a fișei A este indicat codul veniturilor primite, precum și cota de impozitare prevăzută de lege. Trebuie prescrise sursa de venit, precum și KPP, TIN și OKTMO. Declarația 3-NDFL necesită indicarea nu numai a veniturilor primite pentru anul, ci și a sumei care va constitui baza de impozitare și pe care se va percepe impozitul.

Această fișă este, de asemenea, destinată calculului deducerii proprietății. Se completează numai în cazul vânzării proprietății. În funcție de ceea ce a fost vândut, se completează linia corespunzătoare din foaia D2:

Dacă mai multe tipuri de bunuri personale au fost vândute simultan în perioada de raportare, va trebui să indicați mai multe dintre opțiunile de care aveți nevoie.

Sumele indicate nu trebuie să depășească indicatorii stabiliți de legea Federației Ruse. De exemplu, în procesul de vânzare a unei anumite părți din proprietate, suma primită ar trebui înmulțită cu mărimea acesteia. Rezultatul va fi suma deducerii. La sfârșitul acestei fișe, este indicată suma totală a deducerii.

Merită să știm că încălcarea termenelor de plată a impozitelor se efectuează din cauza erorilor comise la completare. Pentru a evita acest lucru, merită să luați în considerare anumiți factori. Dacă este posibil, ar trebui să solicitați ajutor de la profesioniști sau să folosiți programe pentru resursele Serviciului Federal de Impozite.

Mai întâi, sunt completate paginile principale, apoi secțiunile lor și, ca rezultat, pagina de titlu. Dacă declarația a fost completată cu erori, puteți trimite întotdeauna un document actualizat, principalul lucru fiind respectarea termenelor limită.

Este strict interzisă încălcarea termenelor de depunere a documentelor. Este destul de dificil să pierdeți timpul stabilit, deoarece documentul poate fi trimis pentru următorul an de raportare înainte de 30 aprilie-2 mai. Doar trimiterile voluntare nu sunt obligate să respecte orice limită de timp.

Depunerea unei declarații fiscale 3-NDFL este responsabilitatea fiecărui contribuabil modern, deoarece orice formă de impozitare trebuie impozitată. Este întotdeauna posibil să găsiți formularul oficial de declarație fiscală pe resursa FTS, datorită acestui fapt, puteți completa documentul fără erori.

Forma declarației în sine este destul de mare, uneori este cu adevărat problematic să o descoperi.

Pentru a completa totul corect, puteți contacta fie un specialist, fie utilizați serviciu online pentru păstrarea evidențelor.

Ei bine, în cazuri simple, doar instrucțiunile noastre vor fi suficiente! Deci sa începem.

Formularul 3-NDFL stabilit prin Ordinul Serviciului Federal de Impozite din Rusia nr. ММВ-7-11 / [e-mail protejat] din data de 24.12.2014. Aceeași comandă conține procedura de completare și toate cererile care ar putea fi necesare pentru aceasta.

Important! Începând cu 19 februarie 2018, atunci când completați raportul 3-NDFL pentru 2017, trebuie să aplicați formularul de declarație actualizat, pe baza modificărilor introduse prin Ordinul Serviciului Federal Fiscal nr. MMV-7-11 / [e-mail protejat]

Ceea ce ar trebui luat atunci când se raportează pentru 2017.

Deci, dacă ați descărcat formularul de declarație privind impozitul pe venit, ați văzut deja că există o mulțime de foi acolo. În cazul standard, un antreprenor individual trebuie să completeze doar 4 pagini:

Aici, din nou, totul este standard. Puteți vedea toate aceste reguli în orice altă declarație:

Mai jos vor fi instrucțiuni pas cu pas despre cum să completați declarația 3-NDFL. Acordați atenție modelului de umplere și luați în considerare toate nuanțele.

Când completați pagina de titlu, de obicei nu apar întrebări - în 3-NDFL totul este, de asemenea, destul de simplu și standard aici. Ce punem jos? Ne deplasăm linie cu linie:

Atrage-ți atenția asupra pe faptul că în noua formă de declarație adresa locului de reședință al întreprinzătorului individual atât în Federația Rusă, cât și în străinătate nu mai este completată pe pagina de titlu, așa cum era în formularul anterior!

Atât cu titlul! Rămâne doar o secțiune pentru confirmarea datelor - totul este standard aici, ca în orice altă declarație (de exemplu, puteți vedea). Nu atingeți secțiunea pentru agentul fiscal, aceasta este completată direct de reprezentantul fiscal în momentul depunerii documentului.

Un eșantion de completare a paginii de titlu 3-NDFL este prezentat mai jos:

Este mai convenabil să completați foile în ordine inversă. Adică, mai întâi vom completa Foaia B și apoi vom reveni la Secțiunea 2 și, în cele din urmă, la Secțiunea 1. Nu uitați că pe fiecare dintre aceste foi ar trebui să puneți TIN, numărul paginii, precum și ultimul dvs. numele și inițialele.

Fișa B este destinată să reflecte veniturile din activități antreprenoriale (aceasta include și avocații / notarii / șefii de ferme țărănești). Se poate spune că datele inițiale pentru calcularea ulterioară a impozitului pe venit sunt introduse aici.

Deci, mai întâi completăm primul grup de indicatori despre tipul de activitate:

Important! Un antreprenor individual pentru impozitul pe venitul personal poate lua în considerare toate cheltuielile ca parte a cheltuielilor, sub rezerva respectării normelor din Codul fiscal al Federației Ruse sau poate aplica o deducere profesională în valoare de 20% din venit. A doua opțiune este utilă atunci când cheltuielile reale sunt mici sau când nu puteți documenta cheltuielile - fără documente, autoritatea fiscală le va exclude din calculul impozitului la verificare.

Important! Foaia B (primul și al doilea grup de indicatori) este completată pentru fiecare tip de activitate, apoi în prima foaie a celor completate punem datele finale în al treilea grup de indicatori.

Acum completăm al treilea grup de indicatori - să rezumăm:

Avem un singur tip de activitate, deci doar transferăm date.

Asta este tot cu această foaie. Al patrulea grup de indicatori este completat dacă șeful fermei țărănești trece 3-NDFL, iar al cincilea - pentru cei care au ajustat baza și impozitul în conformitate cu prevederile clauzei 6 a art. 105.3 dacă prețurile care nu corespund prețurilor pieței sunt aplicate în tranzacțiile cu părțile afiliate.

Un exemplu de completare a foii B este prezentat mai jos:

În secțiunea 2, introducem mai întâi rata de impozitare pe linia 001. În exemplul nostru, acesta va fi standardul de 13%. Dacă vă raportați pentru impozitul pe venitul personal la mai multe rate, atunci pentru fiecare trebuie să completați un calcul separat. Apoi, în linia 002 indicăm tipul de venit, îl avem „3” - diferit. Nu luăm în considerare dividendele și veniturile sub formă de profituri ale companiilor străine controlate și alte situații din exemplu.

Un exemplu despre cum să completați secțiunea 2 este prezentat mai jos:

În secțiunea 1, prezentăm datele sumare pe toate foile declarației, luând în considerare toate tipurile de activități și toate tarifele. Exemplul nostru este simplu, deci Secțiunea 2 este foarte ușor de completat:

Important! Dacă, dimpotrivă, am identificat o taxă care trebuie returnată din buget (codul de rezultat din linia 010 a fost setat la „2”), atunci îl punem pe linia 050, iar linia 040 va fi cu liniuțe. Dacă tax = 0, codul rezultatului din linia 010 este setat la „3”, iar liniile 040 și 050 sunt tăiate.

Un exemplu despre cum să completați secțiunea 1 este prezentat mai jos:

De asemenea, puteți descărca eșantionul completat din care am luat capturile de ecran de mai sus.

Declarația completată trebuie depusă până la 30 aprilie. Dacă trimiteți o declarație atunci când închideți un antreprenor individual, atunci este acordat foarte puțin timp aici - trebuie să trimiteți documentul în termen de 5 zile de la momentul în care ați încetat activitatea. În această situație, declarația este întocmită pentru un an incomplet, adică numai pentru perioada în care ați lucrat ca antreprenor individual.

3-NDFL este închiriat la locul de reședință al întreprinzătorului individual sub formă de hârtie, prin poștă cu o scrisoare valoroasă sau în format electronic (îl puteți trimite pe site-ul FTS). Nu uitați că doar acei antreprenori individuali care au mai puțin de 100 de angajați pot preda versiunea pe hârtie. Oricine are mai mulți angajați (sunt, desigur, puțini astfel de antreprenori individuali, dar ei sunt!) - trimiteți declarația exclusiv în formă electronică.

Există două opțiuni aici: