Se întâmplă ca chiar și contabilii experimentați să se întrebe cum să calculeze o plată în avans. Există o anumită procedură prin care se calculează plățile în avans pentru impozitul pe venit. Procedura de calcul și condițiile contribuțiilor la trezorerie sunt prevăzute în Codul fiscal: articolele 286, 287.

În baza legislației fiscale, organizațiile care funcționează în regimul general de impozitare plătesc o taxă în funcție de rezultatele anului calendaristic.

Pentru un an întreg, organizațiile trebuie să plătească suma acumulată sub formă de contribuții în avans. Companiile al căror venit este mai mare de 15 milioane de ruble trebuie plătite lunar.

Companiile care au un venit mai mic de 15 milioane de ruble plătesc impozit în fiecare trimestru.

Plăți trimestriale:

Există 4 trimestre într-un an în care trebuie efectuate plăți în avans. Mai întâi trebuie să calculați suma avansului.

Pentru a calcula plățile în avans pentru impozitul pe venit, puteți utiliza formula:

NP = NB x S

În Vesna LLC, conform rezultatelor din primul trimestru, profitul s-a ridicat la 10.000.000 de ruble. Cota de impozitare este de 20%, apoi suma este:

10.000.000*20% = 2.000.000 de ruble.

Suma de plată de plătit la buget constă în diferența dintre plata trimestrială (2.000.000) și plata lunară. De exemplu, nu am avut plăți lunare, apoi calculăm:

2.000.000/3 = 666.667 ruble.

Aceasta este suma datorată în al doilea trimestru.

Timp de șase luni, profitul companiei s-a ridicat la 20.000.000 de ruble. Avansul pentru trimestrul a fost:

20.000.000 * 20% = 4.000.000 de ruble.

Suma care va trebui plătită suplimentar timp de șase luni va fi:

4.000.000 - 2.000.000 - 666.667 = 1.333.333 ruble.

Plata lunară în avans în trimestrul 3 va fi:

4.000.000 - 2.000.000 \u003d 2.000.000 de ruble.

Profitul pentru nouă luni s-a ridicat la 35.000.000 de ruble, ceea ce înseamnă că plata pentru trimestrul va fi:

35.000.000 * 20% = 7.000.000 de ruble.

Ca urmare, există o plată insuficientă:

7.000.000 - 4.000.000 -1.333.333 *3 = 999.999 ruble

Va trebui plătită în ultimul trimestru împreună cu următoarea plată. Dacă introduceți corect toate datele în programul 1C, atunci calcularea avansurilor la impozitul pe venit nu va fi dificil. 1C va genera datele corecte.

Adesea, contabilii companiilor au o întrebare, cine face plăți în avans o dată pe trimestru și cine plătește lunar.

Pentru a înțelege întrebarea cine face plăți lunare anticipate de impozit pe venit, luați în considerare un exemplu:

Conform rezultatelor din primul trimestru, Vesna LLC a primit un profit de 12.000.000 de ruble. În baza Codului Fiscal, art. 286, clauza 3, dacă limita de venit este mai mică decât cea stabilită prin lege (15.000.000), atunci societatea efectuează plăți trimestrial.

Aceasta înseamnă că Vesna SRL va plăti impozitul în avans trimestrial.

Dacă societatea și-a exprimat dorința de a plăti impozit lunar, atunci este necesar să se informeze autoritatea fiscală și să se calculeze plata din profitul real (articolul 286, clauza 2, ab. 7 din Codul fiscal.)

Întreprinderile, care lucrează și realizează profit, sunt obligate să contribuie cu o anumită sumă la bugetul de stat. Această sumă este calculată pe baza profitului real. Apoi, după completarea și depunerea declarației, se calculează plata care se achită sub formă de avansuri. Cine plătește avansuri la impozitul pe venit?

Plătitorii de contribuții anticipate, indiferent dacă sunt trimestriale sau lunare, sunt toți contribuabili. Organizații, firme sau companii care funcționează în regimul general de impozitare. Plățile în avans în sine depind de profitul companiei. Plăți lunare în avans:

Plățile trimestriale sunt plătite de:

Indiferent de tipul de activitate, toți participanții la afaceri plătesc impozite. Singura diferență este sistemul fiscal. Cineva plătește avansuri din impozitul pe venit , iar cineva face un impozit trimestrial sub forma unui singur impozit.

Metodele de plată diferă și ele. Plata poate fi formată pe baza profitului real. Deci este calculat de acele întreprinderi care lucrează pe un sistem comun. În acest caz, calculul plăților anticipate lunare ale impozitului pe venit se face conform următoarei scheme:

La sfârșitul anului, compania a câștigat 10.000.000 de ruble.

10 000 000 *20% = 2 000 000

Profitul se înmulțește cu cota de impozitare (20%).

Dacă firma are o rată mai mică, atunci calculul are loc la o rată diferită.

10 000 000 * 15,5% = 1 550 000

15,5% este cota minimă de impozitare stabilită pentru organizații.

20% este cota maximă de impozitare.

Suma este împărțită pe 12 luni.

2.000.000/12 = 166.667 este o plată la o rată de 20%.

1.555.000/12 = 129.583 plată la o rată de 15,5%.

Calculul corect și plata la timp a plăților nu vor cauza întrebări inutile companiei dumneavoastră de la BUT.

Legislația fiscală a Federației Ruse prevede acumularea și plata plăților în avans pentru impozitul pe venit. Plățile sunt calculate pe bază de angajamente conform statisticii. 286, iar procedura și termenele de rambursare a obligațiilor către buget sunt indicate la art. 287 NK. Acest articol descrie în detaliu cum să se calculeze corect plățile în avans pentru impozitul pe venit.

Perioada fiscală în determinarea profitului este un an calendaristic, iar perioada de raportare este un trimestru, jumătate de an și 9 luni. Prin calcularea sumei exacte de plătit pentru perioada curentă, compania poate reduce suma totală a impozitelor cu valorile pentru perioadele anterioare. Contribuabilii trebuie să rețină că transferul cu întârziere a plăților în avans către stat duce la încasarea penalităților, restanțelor și penalităților.

Plățile lunare anticipate ale impozitului pe venit sunt benefice în ceea ce privește optimizarea poverii fiscale pentru companiile a căror activitate este caracterizată de instabilitate, sezonalitate și creșterea activității comerciale.

Calculul conform primei metode de obicei nu provoacă dificultăți contabililor. Calculul se efectuează pe bază de angajamente pentru 1 trimestru, jumătate de an, 9 luni, un an. Impozitele sunt plătite trimestrial minus sumele acumulate pentru perioadele precedente. Formula de determinare a avansului:

Suma plății în avans pentru perioada curentă = Suma bazei impozabile x 20% - Sumele plăților în avans pentru perioada anterioară

A doua modalitate presupune plata unor sume de avans in cadrul trimestrului curent, pe baza datelor din perioada precedenta. Și aici, atunci când calculează, contabilii întâmpină adesea dificultăți - ce trimestru trebuie luat în considerare și ce să facă dacă valoarea rezultată este negativă? La calcul este necesar să se aplice regulile paragrafului 2 al art. 286:

Important! Dacă, după calcul, valoarea este obținută cu semnul „-” sau zero, nu trebuie să plătiți impozit (Art. 286, alin. 2).

Să presupunem că întreprinderea A transferă profit în plăți lunare și a primit următorii indicatori în 2016-2017:

Calcule suplimentare ale avansurilor pe profit în 2017, limita de venit pentru metoda de plată trimestrială este de 15 milioane de ruble. pe trimestru, sunt produse conform procedurii generale. Adică pentru Q3, pe baza sumelor pentru Q2, iar pentru Q4, pe baza sumelor pentru Q3. Întreprinderile care plătesc comisioane comerciale au dreptul la o reducere a deducerilor anticipate asupra profiturilor cu sumele taxelor comerciale efectiv transferate la bugetul regional consolidat (articolul 286, paragraful 10).

Dacă găsiți o eroare, evidențiați o bucată de text și faceți clic Ctrl+Enter.

În ciuda faptului că procedura de calcul și plată a plăților anticipate pentru impozitul pe venit este prescrisă în Codul fiscal al Federației Ruse, cu toate acestea, în practică, adesea apar probleme cu calcularea și plata corectă a plăților în avans.

Este necesar să se facă distincția între conceptele de impozit pe venit și plăți în avans pentru impozitul pe venit. Impozitul pe venit în sine este calculat și plătit la sfârșitul anului calendaristic, iar în timpul anului organizațiile sunt obligate să plătească plăți anticipate de impozit.

La rândul lor, plățile lunare în avans pot fi de două tipuri. Acest articol va discuta despre procedura de calculare și plată exactă a plăților anticipate lunare.

Pentru început, vom determina care organizații trebuie să calculeze și să plătească plăți lunare în avans pentru impozitul pe venit. Plățile lunare anticipate ale impozitului pe venit se plătesc de către:

Organizațiile care au trecut voluntar la plata plăților în avans, pe baza profitului real. Organizația are dreptul de a trece la plata avansurilor lunare pe baza profitului real (articolul 286 din Codul fiscal al Federației Ruse). Nu există restricții privind venitul sau alte criterii pentru această tranziție. De reținut că puteți trece la „plăți în avans” lunare doar începând din noua perioadă fiscală. Pentru a face acest lucru, contribuabilul trebuie să notifice organul fiscal până la 31 decembrie o modificare a procedurii de calcul a plăților în avans.

Organizații ale căror venituri au depășit limitele stabilite:

a) pentru organizațiile nou create, obligația de a plăti avansuri lunare apare dacă veniturile organizației vor depăși 5 milioane de ruble. pe lună sau 15 milioane de ruble. pentru trimestrul(clauza 5, articolul 287 din Codul fiscal al Federației Ruse). În același timp, ea trebuie să plătească primul avans lunar numai după expirarea unui trimestru complet de la data înregistrării de stat a organizației (clauza 6 a articolului 286 din Codul fiscal al Federației Ruse);

b) organizaţii care au pentru ultimele patru trimestre, veniturile din vânzări au depășit în medie 15 milioane de ruble pentru fiecare trimestru, trebuie să treacă la plata avansurilor lunare (clauza 3 a articolului 286 din Codul Fiscal al Federației Ruse).

Important! În acest scop, sunt luate numai veniturile din vânzări (articolul 249 din Codul fiscal al Federației Ruse), fără TVA.

Trebuie remarcat faptul că pentru plățile anticipate ale impozitului pe venit calculate incorect, plătite insuficient sau neplătite, organizația va fi răspunzătoare, și anume:

Procedura de calcul a plăților în avans depinde de principiul prin care organizația a ajuns să plătească plățile lunare în avans.

Perioadele de raportare pentru aceste organizații sunt de o lună, două luni, trei luni și așa mai departe până la sfârșitul anului calendaristic (clauza 2, articolul 285 din Codul Fiscal al Federației Ruse). În acest caz, cuantumul avansului pentru perioada de raportare, plătită pe baza profitului efectiv încasat, va fi calculată ca bază de impozitare pentru perioada de raportare, calculată pe baza de angajamente de la începutul anului până la sfârșitul anului. perioada de raportare, înmulțită cu cota de impozitare.

Cuantumul avansului care trebuie plătit la buget la sfârșitul perioadei a doua, a treia și ulterioare de raportare se calculează ca diferență între sumele plăților în avans pentru perioada de raportare și perioada anterioară (paragraful 8, alineatul 2, art. 286, paragraful 5, paragraful 1, art. 287 din Codul fiscal al Federației Ruse). Este necesar să plătiți plăți lunare în avans calculate prin metoda descrisă cel târziu în a 28-a zi a lunii următoare lunii următoare rezultatelor căreia se calculează impozitul (paragraful 4, clauza 1, articolul 287 din Codul fiscal al Rusiei). Federaţie).

Totodată, diferența dintre cuantumul avansului acumulat pe bază de angajamente de la începutul anului și avansul acumulat pentru perioada anterioară de raportare se transferă lunar la buget. În cazul în care există o pierdere la sfârșitul perioadei de raportare (o lună, două luni etc.), valoarea avansului plătit la buget este egală cu zero. Avansurile lunare calculate trebuie reflectate în declarația fiscală. Declarația se completează pe baza rezultatelor perioadei de raportare (de impozitare) relevante în același mod ca și la plata avansurilor trimestriale.

Declarația bazată pe rezultatele fiecărei perioade de raportare se depune cel târziu în data de 28 a lunii următoare lunii următoare ale căreia se calculează plățile în avans. Declarația bazată pe rezultatele perioadei fiscale (pentru un an calendaristic) se depune până la data de 28 martie a anului următor perioadei fiscale expirate.

Cu această metodă, plățile lunare în avans ar trebui calculate ținând cont de următoarele caracteristici. Plățile lunare în avans plătite în primul trimestru al perioadei fiscale curente vor corespunde avansului lunar plătit în al patrulea trimestru al perioadei fiscale precedente (paragraful 3, clauza 2, articolul 286 din Codul Fiscal al Federației Ruse).

Avansul lunar achitat in al doilea trimestru al perioadei fiscale curente va fi egal cu o treime din avansul trimestrial calculat pe baza rezultatelor primului trimestru al perioadei fiscale curente (alin. 3, clauza 2, art. 286 din Codul Fiscal al Federației Ruse).

Avansul lunar platit in trimestrul al treilea al perioadei fiscale curente se determina dupa urmatoarea formula:

A3 \u003d (AK2 - AK1) / 3,

unde A3 este plata lunară în avans plătibilă în al treilea trimestru al perioadei fiscale curente;

AK2 - avans trimestrial calculat pe baza rezultatelor unui semestru din perioada fiscală curentă;

AK1 - avans trimestrial calculat pe baza rezultatelor primului trimestru al perioadei fiscale curente.

Plata lunară în avans plătită în al patrulea trimestru al perioadei fiscale curente se calculează conform următoarei formule (paragraful 5, clauza 2, articolul 286 din Codul fiscal al Federației Ruse):

A4 \u003d (AK3 - AK2) / 3,

unde A4 este plata lunară în avans plătibilă în al patrulea trimestru al perioadei fiscale curente;

AC3 - avans trimestrial calculat pe baza rezultatelor a nouă luni din perioada fiscală curentă;

AK2 - plata trimestrială în avans calculată pe baza rezultatelor unei jumătate de an din perioada fiscală curentă.

De menționat că avansul lunar plătit în fiecare trimestru al perioadei fiscale curente se determină nu din profitul efectiv primit, ci din profitul estimat, al cărui cuantum se determină pe baza rezultatelor trimestrului precedent. Cu toate acestea, pe parcursul trimestrului curent, organizația poate primi un profit mai mic decât în trimestrul precedent sau poate suferi o pierdere. Dar aceste circumstanțe nu scutesc organizația de a plăti avansuri lunare în trimestrul curent.

În astfel de situații, suma plăților anticipate lunare plătite în trimestrul curent (sau o parte din acesta) va fi recunoscută ca o plată în plus pentru impozitul pe venit. La rândul său, plata în exces este supusă compensației cu plățile viitoare ale impozitului pe venit sau a altor impozite, pentru achitarea restanțelor și plata penalităților sau este supusă returnării organizației dumneavoastră în modul prescris (clauza 14, articolul 78 din Codul fiscal al Federației Ruse).

Dacă suma calculată a avansului lunar se dovedește a fi negativă sau egală cu zero, atunci avansurile lunare din trimestrul corespunzător nu sunt plătite. Plata avansurilor lunare către bugetul relevant trebuie efectuată cel târziu în data de 28 a fiecărei luni din perioada de raportare relevantă. În acest caz, declarația fiscală trebuie depusă în cel mult 28 de zile calendaristice de la sfârșitul perioadei de raportare relevante. Declarația pentru anul calendaristic se depune până la data de 28 martie a anului următor perioadei fiscale expirate.

Astfel, legea prevede două modalități de plată a plăților lunare în avans pentru impozitul pe venit: voluntar si obligatoriu. Cu toate acestea, a doua opțiune pentru calcularea plăților lunare anticipate a impozitului pe venit nu este convenabilă pentru organizațiile al căror profit nu este permanent sau chiar alternează cu o pierdere, deoarece în acest caz pot suferi o plată în exces a impozitului pe venit, a cărui returnare va dura timp. . Este recomandabil ca astfel de organizații să treacă la plata avansurilor lunare, pe baza profitului real primit.

Firmmaker, 2012

Svetlana Markina (Mityukhina)

Când utilizați materialul, este necesar un link către articol

Dacă observați o eroare, selectați o bucată de text și apăsați Ctrl + Enter

Pentru a nu intra în categoria debitorilor în sistemul fiscal al țării, trebuie să respectați regulile prescrise. Pentru început, compania trebuie să decidă cum dorește exact să transfere impozitul. Există 2 opțiuni reglementate:

Ambele metode nu sunt contrare legii.

De exemplu, dacă veniturile dvs. sunt mai mici de 60 de milioane de ruble. - puteți face plăți în avans doar pe trimestru (cum prevede legea în acest moment). Nici măcar fiscului nu trebuie anunțat că vei plăti trimestrial (acestea sunt preferințele date de legiuitor astăzi).

Atunci când o companie câștigă mai mult de 60 de milioane, calculate conform normelor Codului Fiscal al Federației Ruse, se aplică o regulă diferită. Arata cam asa:

IMPORTANT: modalitatea de plata pe care ati ales-o trebuie sa fie fixata de politica contabila a contribuabilului, in caz contrar sunteti supus regulilor uzuale de drept.

Conform regulilor actuale privind impozitul pe venit în 2017, este posibilă modificarea opțiunii de calcul și plată în avans. Compania plătitoare poate face acest lucru doar o dată pe an, și anume:

Acordați atenție acestor restricții dacă intenționați să modificați regulile de plată a contribuțiilor de la începutul următoarei perioade fiscale. Principalul lucru este să respectați formalitățile înainte de 31 decembrie a anului precedent.

Avansurile din impozitul pe profit pe trimestri sunt plătite de astfel de firme plătitoare de impozite care nu au câștigat mai mult de 15 milioane de venituri în conformitate cu articolul 286 din Codul fiscal (paragraful 3 din articolul 286 din 150-FZ).

Se dovedește că, în anul precedent anului 2017, conform evidențelor fiscale din compania dvs., veniturile pe trimestru sunt de până la 15.000.000 de ruble. - nu ezitați să refuzați să transferați impozit în fiecare lună.

Cu astfel de venituri, puteți plăti 1 dată în 3 luni de muncă. Astfel, în a doua și următoarele perioade de raportare, veți plăti doar 1 plată. Dar totuși, nu uitați să anunțați autoritățile fiscale în timp util.

Regula generală pentru plata avansurilor este că baza de venituri, care vă permite să înțelegeți dacă să plătiți lunar sau o dată pe trimestru, să fie considerată un total cumulat, iar perioadele să fie luate secvenţial.

ATENTIE: trimestrul urmator al carui rezultat s-a decis sa se faca acest calcul nu va participa la calculul acelorasi 15 milioane.

Instrucțiunea normativă va ajuta la efectuarea calculului corect. Este in scrisoarea Ministerului Finantelor 03-03-06 / 1/716 (24/12/12 - data aprobarii). Puteți folosi și conținutul textului scrisorii din 21 septembrie 2012 (Nr. 03-03-06/1/493). Principalul lucru de reținut este că impozitarea următoarelor întreprinderi nu depinde de valoarea veniturilor:

ATENȚIE: Sunt excluse din listă organizațiile precum: muzeele, firmele de concerte, bibliotecile, dacă sunt recunoscute drept societăți bugetare, începând cu data de 01.01.14 nu plătesc avansuri pe profit.

Profitul real este baza pentru determinarea sumei avansurilor fiscale viitoare. Pentru calcule, autoritățile fiscale prescriu utilizarea următoarei formule:

Pentru perioada de raportare de plătit = Suma impozitului - Suma avans

Este simplu și nu provoacă dificultăți în funcționarea serviciului de contabilitate.

Exemplu din practica:

Firma Aquarelle plătește avansuri pe profit în fiecare trimestru. 1 perioadă de raportare realizată cu un venit de 100 de mii de ruble, pentru prima jumătate a anului curent, profitul impozabil este deja de 180 de mii de ruble. Aceasta înseamnă că un avans de impozit pe venit trebuie plătit în valoare de 20 de mii (100 * 20%), iar în termen de șase luni ar trebui să se efectueze o plată în avans de 16 mii (180 * 20% - 20).

Legiuitorul dă explicații clare cu privire la modul de a face cu plata avansurilor la impozitul pe venit, dacă de fapt profitul este mai mic decât se aștepta. Legea stabilește că nu sunt necesare plăți în avans.

Există 2 opțiuni legale pentru calcularea și transferul impozitului în avans. Esența lor este următoarea:

IMPORTANT: societatea contribuabila poate decide independent care dintre cele doua optiuni legale i se potriveste cel mai bine, cel mai important, isi consolideaza alegerea echilibrata cu politica contabila a companiei.

Înregistrările și termenele de plată vor fi identice, dar sumele trebuie calculate după cum urmează:

ATENȚIE: la sfârșitul trimestrului, societatea trebuie să reconcilieze cuantumul impozitului pe fapta veniturilor încasate cu sumele deja plătite în avans.

Dacă impozitul este mai mare, trebuie să faceți o plată suplimentară, dacă impozitul este mai mic, plata în exces este compensată cu plățile viitoare către impozitul pe venit CBC. Fiscul nu va rambursa supraplata.

Să ne uităm la următorul exemplu:

Compania Snegovik, în conformitate cu politica sa contabilă de impozitare, a efectuat plăți lunare în avans pentru impozitul pe venit în 2017 pe baza profitului din trimestrul precedent.

Profit jumătate de an 800 mii.

inclusiv 1 sfert - 200 de mii de ruble

al 2-lea trimestru - 600 mii

Taxe: 120k (600 * 20%)

Obținem calculul pentru al 3-lea trimestru:

40K = 120K / 3 luni

Compania trebuie doar să plătească suma pe baza calculului pe fapta activității comerciale. Dacă va avea succes, impozitul va fi mai mare, dar dacă vânzările „au rămas” nu va trebui să plătiți în plus. Regula principală: plătiți impozitul până în data de 28 a lunii următoare perioadei precedente.

Calculul plăților anticipate pentru impozitul pe venit în compania „MARS” se efectuează lunar, baza de calcul este profitul real. Timp de 6 luni Venitul impozabil pentru 2017 este de 800 de mii, iar această valoare pentru perioada de la începutul anului până în ultima zi a lunii mai a fost de 600 de mii de ruble.

Se pare că în iunie, compania a câștigat 200 de mii, prin urmare, trebuie să plătiți în avans o sumă de 40 de mii (200 * 20%). Societatea plătește această taxă conform clasificării bugetare până la data de 28.07.17 Dacă bugetul este decontat după această zi, se va percepe dobândă.

Impozitarea firmelor nou create presupune următoarele reguli:

Cu această opțiune de decontare cu inspectoratul fiscal, nu este necesară trimiterea de notificări către instituția de control. Dacă societatea este înființată în ultima lună a anului, primul avans se va calcula pentru perioada decembrie – martie, adică. prima lună de funcționare (decembrie) se adaugă la primul trimestru complet de raportare. Termenul limită de plată a avansului este 28 aprilie 2018 (a se vedea prevederile art. 285 din Codul fiscal la alin. 1.2; art. 55, alin. 2).

IMPORTANT: de indata ce ati inregistrat o firma, imediat in prima luna de lucru, trimiteti o notificare inspectorului fiscal ca ati calculat plati anticipate pentru impozitul pe venit din suma reala.

Există o serie de caracteristici pentru întreprinderile nou organizate. De exemplu, o companie a fost creată în decembrie 2016, dar trebuie să plătiți impozit pentru faptul că obțineți profit până la sfârșitul lunii ianuarie 2017, adică. cel târziu la data: 28/02/17

Așa trebuie interpretate normele fiscale prevăzute de articolul 285 din Codul fiscal la alineatele 1 și 2, precum și dispozițiile articolului 55 alin. 2. Trebuie să se înțeleagă că plata lunară pe fapta de profit înseamnă lunar. depunerea declarațiilor.

După cum puteți vedea, calculul plăților lunare în avans determină obligația de a completa mai multe documente. Dar în acest fel compania este asigurată împotriva plăților în plus nedorite către buget.

Este clar cum se calculează suma datorată pentru transfer și cine plătește la bugetul țării, apoi formăm un ordin de plată, tabelul de clasificare a codurilor CCC vă va ajuta să nu greșiți la completarea detaliilor. Dar dacă ați plăti avansuri și s-a format o plată în exces? Cine îl va returna și cum sau organele fiscale nu vor returna niciodată astfel de sume?

Când există un surplus, există 2 opțiuni:

Desigur, puteți returna banii în contul companiei plătitoare, dar în cazul în care:

Dacă supraplata este un fenomen temporar, este logic să o lași pentru viitor. Când apare o datorie de plătit, autoritatea fiscală va compensa sumele pentru un anumit CCC de plăți lunare în avans. De exemplu, o companie a plătit în avans 1,5 milioane de ruble, impozitul real pentru perioada a fost de 0,9 milioane, iar avansurile pentru trimestrul următor au fost de 300 de mii lunar. In consecinta, firma nu contribuie cu nimic in primele 2 luni, iar supraplata acesteia (1,5 - 0,9) este luata in calcul. Nu este nevoie să scrieți o scrisoare autorităților fiscale. Totul va avea loc automat dacă același CCC se află în ordinul de plată și în declarație.

Dacă nu știi care este soldul tău cu bugetul, ordonă un act de reconciliere a decontărilor. Acum acest lucru se poate face prin internet prin servicii speciale sau atunci când vizitați personal IFTS din raionul în care persoana dumneavoastră juridică este înregistrată la impozit.

Dacă găsiți o eroare, evidențiați o bucată de text și faceți clic Ctrl+Enter.

Acest articol va fi util acelor contribuabili care plătesc plăți trimestriale pe baza rezultatelor trimestrului plus plăți lunare în avans.

Articolul va ajuta:

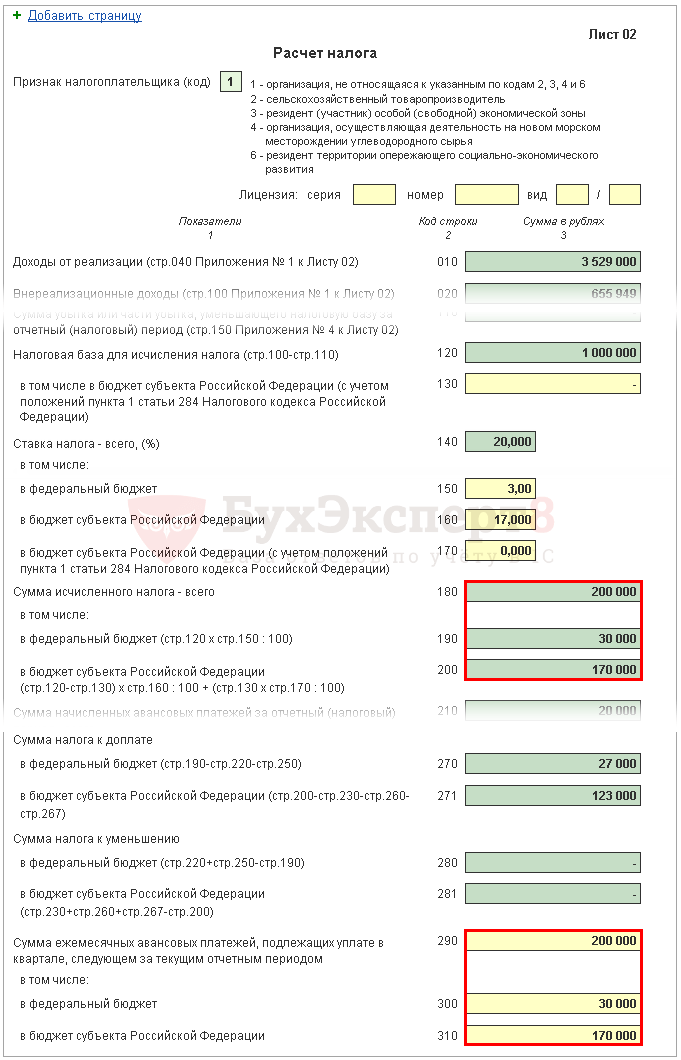

Luați în considerare completarea pas cu pas a declarației Fișa 02 în ceea ce privește calcularea impozitului pe venit pentru trimestrul I și cuantumul avansurilor lunare pentru trimestrul II.

Suma impozitului pe venit din 1C se calculează automat pe baza bazei de impozitare indicate la pagina 120 și a cotei de la pagina 140 (150-170).

Verificați calculul pentru primul trimestru conform formulei:

În exemplul nostru, suma totală a impozitului pe venit (p. 180) este de 1.000.000 x 20% = 200.000 de ruble, inclusiv:

Plățile în avans pe care organizația trebuie să le plătească lunar în primul trimestru sunt calculate în declarație pentru 9 luni din ultimul an. Prin urmare, la rândurile 220, 230, introduceți manual plățile în avans de la rândurile 330, 340 din declarație pentru 9 luni.

Următoarea egalitate trebuie să fie valabilă:

În exemplul nostru, în declarația pentru 9 luni ale anului trecut, suma plăților anticipate acumulate în total (linia 320) este de 20.000 de ruble, inclusiv:

Rândurile 265, 266, 267 din Fișa 02 din declarație se vor completa automat în 1C dacă organizația a înregistrat un punct de vânzare în program și calculează automat taxa de vânzare.

În declarația pentru primul trimestru, aceste rânduri se completează după cum urmează:

În 1C, rândul 267 completează automat valoarea reducerii impozitului pe venit la comisionul de tranzacționare pentru primul trimestru, adică aceasta este cifra de afaceri:

În exemplul nostru, pagina 267 este egală cu 30.000 de ruble.

Acum este necesar să se determine ce s-a dovedit a fi mai mult: valoarea impozitului calculată pe baza rezultatelor trimestrului I (p. 190, 200) sau valoarea plăților anticipate acumulate pe care contribuabilul era obligat să le plătească în Trimestrul 1 (p. 220, 230) ținând cont de taxa pe vânzări ( p. 267).

Dacă p. 190 este mai mare decât p. 220, atunci impozitul către bugetul federal conform rezultatelor primului trimestru trebuie plătit suplimentar, adică rândul 270 va fi completat automat în 1C conform formulei:

Dacă p. 190 este mai mic decât p. 220, atunci impozitul către bugetul federal în urma rezultatelor primului trimestru va fi redus, adică rândul 280 va fi completat automat în 1C conform formulei:

În exemplul nostru, linia 190 (suma de 30.000 de ruble) este mai mare decât linia 220 (suma de 3.000 de ruble), prin urmare, impozitul către bugetul federal pentru primul trimestru va fi plătit suplimentar:

Dacă p. 200 este mai mare decât suma (p. 230 + p. 267), atunci impozitul către bugetul subiectului Federației Ruse în conformitate cu rezultatele primului trimestru trebuie plătit în plus, adică rândul 271 va fi completat automat în 1C conform formulei:

Dacă p. 200 este mai mic decât suma (p. 230 + p. 267), atunci impozitul către bugetul entității constitutive a Federației Ruse în urma rezultatelor primului trimestru va fi redus, adică rândul 281 va fi completat automat în 1C conform formulei:

În exemplul nostru, linia 200 (suma de 170.000 de ruble) este mai mare decât suma liniilor 230 și 267 (47.000 \u003d 17.000 + 30.000), prin urmare, suma impozitului la bugetul unei entități constitutive a Federației Ruse, după cum urmează rezultatele primului trimestru vor fi supuse unei plăți suplimentare:

Organizațiile care plătesc avansuri lunare trebuie, pe baza rezultatelor trimestrului I, să calculeze avansurile plătibile în trimestrul II. Astfel de plăți sunt reflectate în rândul 290 (300, 310).

În 1C, aceste rânduri sunt completate manual. Calculul plăților în avans de plătit trebuie efectuat conform formulei:

În exemplul nostru, suma plăților lunare în avans plătibile în trimestrul II (linia 290) este preluată din linia 180 (200.000 de ruble), inclusiv:

Completarea datelor finale privind suprataxa sau reducerea impozitului pe venit in primul trimestru se realizeaza automat in 1C conform urmatorului algoritm.

Dacă suma taxei s-a dovedit a fi o plată suplimentară, adică rândul 270 sau rândul 271 este completat în Fișa 02, atunci suma indicată în acestea este transferată la Secțiunea 1 Subsecțiunea 1.1: PDF

Dacă valoarea impozitului s-a dovedit a fi redusă, adică rândul 280 sau rândul 281 este completat în Fișa 02, atunci suma indicată în acestea este transferată la Secțiunea 1 Subsecțiunea 1.1: PDF

În exemplul nostru, suma impozitului pe venit pentru primul trimestru al bugetului federal și bugetul subiectului Federației Ruse s-a dovedit a fi plătită suplimentar.

În baza acestei norme, plătiți impozitul pentru primul trimestru specificat în Secțiunea 1 Subsecțiunea 1.1. necesar până pe 28 aprilie.

Dacă termenul limită de plată a impozitului cade într-un weekend sau într-o sărbătoare, atunci termenul este amânat pentru următoarea zi lucrătoare următoare (clauza 7, articolul 6.1 din Codul fiscal al Federației Ruse).

Pentru a afla mai multe despre procedura de plată a impozitului pe venit:

În exemplul nostru, suprataxa impozitului pe venit trebuie făcută înainte de 30 aprilie 2018. (28 aprilie - zi liberă):

În Secțiunea 1 Subsecțiunea 1.2. declarațiile reflectă avansurile lunare care trebuie plătite în trimestrul II.

Suma plăților în avans pentru trimestrul II a fost calculată conform paginilor 300, 310 din Fișa 02. Se alocă automat Subsecțiunii 1.2 în cuantum de 1/3 din suma trimestrială:

În baza acestei norme, în trimestrul II este necesară plata avansurilor specificate în Secțiunea 1 a Subsecțiunii 1.2:

În cazul în care termenul limită de plată a plăților în avans cade într-un weekend sau sărbătoare, atunci termenul limită este amânat pentru următoarea zi lucrătoare următoare (clauza 7, articolul 6.1 din Codul fiscal al Federației Ruse).

În exemplul nostru, plățile în avans în trimestrul II ar trebui efectuate: