Data: 09/03/2013

Il mercato delle carte di plastica tempi recenti si sta sviluppando rapidamente. Il numero di persone che vogliono pagare beni, lavoro e servizi cresce ogni giorno. A questo proposito, il contabile ha la necessità di redigere non solo transazioni in contanti, ma anche operazioni legate al pagamento con carte plastificate.

Questo articolo è dedicato alle operazioni con le carte plastificate, ad es. acquisire.

L'acquisizione è l'accettazione di carte di plastica per il pagamento come mezzo di pagamento per beni, servizi, prestazioni di lavoro da individuale. Il pagamento viene effettuato tramite un terminale di pagamento.

La procedura di pagamento tramite il terminale di pagamento è simile nel seguente modo: tramite il terminale, il cassiere attiva la carta dell'acquirente e le informazioni su di essa vengono trasmesse al centro di elaborazione. Dopo aver controllato il saldo del conto, viene stampata una ricevuta in due copie. L'acquirente e il venditore devono firmarlo. Una copia della ricevuta (firmata dal venditore) viene rilasciata all'acquirente. La seconda copia (firmata dall'acquirente) rimane al venditore. In questo caso, il venditore deve verificare il campione di firma presentato sulla carta con la firma sul tagliando.

Per effettuare operazioni di acquisizione, un'organizzazione deve concludere un contratto di servizio con una banca (contratto di acquisizione). A questo accordo tutte le condizioni e gli interessi saranno indicati commissione banca.

Sulle organizzazioni Contanti i bonifici meno la sua remunerazione.

Per esempio:

L'acquirente ha pagato la merce utilizzando una carta di credito per un importo di 60.000 rubli. I fondi saranno accreditati sul conto corrente per un importo di 582.000 rubli, perché la remunerazione nell'ambito dell'accordo di acquisizione è del 3%.

Nonostante il fatto che i soldi che il venditore riceve tramite bonifico bancario, ciò non lo esonera dall'obbligo di applicare CMC quando operazioni simili e dare all'acquirente scontrino(comma 4 dell'articolo 5 legge federale del 22.05.2003 N 54-FZ "Sull'uso dei registratori di cassa nell'attuazione della cassa liquidazioni in contanti e (o) pagamenti tramite carte di pagamento")

Gli importi pagati con le carte di pagamento devono essere inseriti in una sezione separata del registratore di cassa e il rapporto Z dell'importo senza incassi verrà mostrato separatamente.

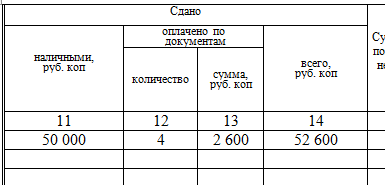

Nel diario del cassiere-operatore, il modulo nella colonna 12 riflette il numero di carte di plastica su cui sono stati effettuati i pagamenti e nella colonna 13 indica l'importo ricevuto pagando con queste carte. l'importo dei proventi non monetari non viene emesso. Quindi le informazioni dal diario dell'operatore cassiere sull'importo delle entrate ricevute sia in contanti che utilizzando carte di plastica vengono trasferite al rapporto certificato dell'operatore cassiere nel modulo N KM-6 e informazioni sulle letture del contatori registratori di cassa e le entrate dell'organizzazione sotto forma N KM-7.

Al termine della giornata lavorativa è necessario sporgere denuncia in banca per tutte le operazioni effettuate sulle carte plastificate. Per fare ciò viene inviato alla banca un giornale elettronico generato dal terminale POS. La Banca controlla i documenti presentati e non oltre il giorno lavorativo successivo trasferisce i fondi pagati con carte di pagamento all'organizzazione commerciale. Se i regolamenti vengono effettuati tramite un terminale elettronico collegato al centro di elaborazione, il giornale di registrazione elettronico viene ricevuto dall'acquirente al momento della transazione.

transazioni con carte di plastica

La banca acquirente di solito trasferisce fondi già meno la sua commissione.

Tuttavia, l'entità è il venditore e deve registrare le entrate in toto, compreso il compenso alla banca. La commissione bancaria è contabilizzata come altre spese sia in contabilità (clausola 11 della PBU 10/99) sia in contabilità fiscale (clausola 25 della clausola 1 dell'articolo 264 del Codice Fiscale). Gli enti che usufruiscono del regime di tassazione semplificata del 15% possono tenere conto nei costi anche dei servizi della banca (comma 9, comma 1, articolo 346.16 del Codice Fiscale).

I servizi bancari nell'ambito di un contratto di acquisizione non sono soggetti a IVA.

scritture contabili

Se il trasferimento di fondi viene effettuato dalla banca il giorno del pagamento con carte, allora scritture contabili sarà il seguente:

Se il trasferimento di fondi da parte della banca non avviene il giorno del pagamento con carte, è necessario utilizzare il conto 57 "Trasferimenti in arrivo"

Se un'organizzazione di vendita al dettaglio, non è possibile utilizzare l'account 62, ma accumulare entrate utilizzando gli account 57 e 90.1.

Per molti contabili, è importante mantenere l'acquisizione nel programma 1C: Accounting 8.2

Fasi di lavoro e registrazioni contabili nel programma:

1. Acquisizione dei proventi ricevuti (per semplicità non utilizzeremo proventi in contanti)

Per riflettere questa operazione, viene utilizzato un documento - Rapporto sulle vendite al dettaglio, compilando le schede "Merci" e la scheda "Carte di pagamento e carte bancarie":

D62.R K 90.01.1 - 100.000 rubli

D57.03 K 62.R - 100.000 rubli

2. Scontrino sul conto corrente

Estratto conto - ricevuta con carte di pagamento:

D 51 K 57,03 - 98.000 rubli

D 91,2 K 57,03 - 2.000 rubli - commissione ai sensi dell'accordo di acquisizione.

A l'anno scorso sono apparse più volte informazioni sullo sviluppo di fatture, i cui autori volevano costringere i datori di lavoro a pagare l'imposta sul reddito delle persone fisiche sul reddito dei propri dipendenti non nel luogo di registrazione del datore di lavoro-agente fiscale, ma nel luogo di residenza di ciascun dipendente. Di recente, il Servizio fiscale federale si è espresso nettamente contro tali idee.

L'acquisizione è l'implementazione di regolamenti da parte di istituti di credito con organizzazioni commerciali (di servizi) per transazioni effettuate utilizzando carte di pagamento (clausola 1.9 del regolamento, approvato dalla Banca di Russia il 24 dicembre 2004 n. 266-P).

Ecco le operazioni di acquisizione nella nostra consultazione.

La differenza tra i pagamenti di beni, lavori e servizi attraverso il sistema di acquisizione dai pagamenti diretti in contanti è che i fondi della vendita non entrano immediatamente nell'organizzazione. Pertanto, al momento della realizzazione transazione di pagamento relativi al pagamento di beni e servizi con una carta di plastica, i fondi che dovrebbero essere ricevuti dalla banca si riflettono nel conto intermedio 57 "Trasferimenti in corso" (Ordinanza del Ministero delle Finanze del 31 ottobre 2000 n. 94n) .

Per l'acquisizione di servizi, la banca addebita una commissione, che in ordine generale contabilizzati come parte delle altre spese sul conto 91 "Altri proventi e spese" (clausola 11 PBU 10/99).

Ciò significa che quando si vendono beni, lavori e servizi utilizzando carte di plastica, è possibile effettuare le seguenti registrazioni nella contabilità di un'organizzazione:

| Operazione | Addebito sul conto | Credito sul conto |

|---|---|---|

| Entrate riflesse dalla vendita di beni | 62 "Transazioni con acquirenti e clienti" | 90 "Vendite" |

| Pagamento riflesso per beni venduti, lavoro svolto, servizi resi utilizzando una carta bancaria aziendale o un'altra carta per conto dell'organizzazione di acquisto | 57 | 62 |

| Entrate dichiarate da Al dettaglio merce per la quale è stato effettuato il pagamento carta di credito | 57 | 90 |

| I proventi della vendita di beni su carte di plastica vengono accreditati sul conto di regolamento dell'organizzazione | 51" Conti di liquidazione» | 57 |

| Commissione trattenuta dalla banca acquirente | 91 “Altre entrate e spese”, sottovoce “Altre spese” | 57 |

| La commissione è stata trasferita alla banca acquirente (se non è stata detratta dall'importo trasferito al venditore) | 91, sottoconto “Altre spese” | 51 |

L'acquisizione è il processo di vendita di beni quando l'acquirente paga con una carta di plastica. Questa forma di pagamento può essere effettuata da enti (e singoli imprenditori) che hanno stipulato un accordo con istituto di credito(banca acquirente) che fornisce i relativi servizi.

Nell'accordo, la banca e l'organizzazione concordano su:

- termini di pagamento, interesse bancario per servizi;

— fornitura del negozio mezzi tecnici per i pagamenti con carta;

- la procedura per verificare la disponibilità di denaro sulla carta dell'acquirente.

La contabilizzazione per l'acquisizione comporta l'uso del conto 57. Tuttavia, prima di tutto. Iniziamo con il processo di vendita stesso.

Il processo di vendita si svolge in questo modo:

1. La carta acquirente viene attivata dal cassiere tramite terminale elettronico.

2. Le informazioni sulla carta vengono trasferite al centro di elaborazione ( organizzazione specializzata realizzazione tecnologica e scambio di informazioni tra partecipanti all'insediamento)

3. Viene verificato il saldo del denaro sul conto dell'acquirente.

4. Lo scontrino viene stampato in 2 copie. Una ricevuta è una ricevuta rilasciata da un terminale elettronico. Una copia rimane al cliente, l'altra (con la firma dell'acquirente) - al cassiere (è necessaria per la segnalazione al registratore di cassa). La firma sulla carta e la firma dell'acquirente sul tagliando devono corrispondere.

Nel modulo sono formati i dati terminali sulle transazioni eseguite giornale elettronico e trasferito alla banca acquirente. Controlla i documenti e trasferisce fondi sul conto dell'organizzazione.

Un errore comune è l'opinione che quando si paga con carte bancarie, non è necessario attrezzatura registratore di cassa ed emettere assegni circolari, perché non è previsto il trasferimento di contanti. Utilizzo terminali elettronici e l'emissione di tagliandi non esonera dall'uso dei registratori di cassa.

Quando si paga con una carta di credito, sfonda anche un normale assegno circolare con l'aiuto di un registratore di cassa. Motivazione: Clausola 1, Articolo 2 della Legge 22 maggio 2003 n. 54-FZ

Per non confondere proventi in contanti e non in contanti, è meglio inserire gli importi del pagamento "elettronico" in una sezione separata (sezione 5 regole del modello operazione di KKM, approvata con lettera del Ministero delle Finanze del 30.08.1993. n. 104).

Nel rapporto z, le entrate "non in contanti" verranno riflesse separatamente. somma totale in base al rapporto z e alla quantità di contanti che il cassiere consegnerà a fine giornata cassa centrale, non corrispondono. La differenza tra loro è il reddito "elettronico".

Se una sezione separata non è aperta, il ricavo "elettronico" viene considerato a fine giornata separatamente, secondo i tagliandi che rimangono alla cassa.

Dopo l'output del rapporto z, le registrazioni vengono effettuate nel giornale dell'operatore cassiere (modulo n. KM-4, approvato con decreto del Comitato statale di statistica del 25 dicembre 1998 n. 132):

- colonna 12 - il numero di carte plastiche per le quali è stato effettuato il pagamento;

- colonna 13 - l'importo del pagamento con carte.

PKO viene emesso solo per l'importo dei proventi ricevuti in contanti. L'importo delle entrate delle carte non è incluso in esso (lettera del Servizio fiscale federale per Mosca dell'11 maggio 2006 n. 09-24 / 038509). I dati su PQS vengono inseriti libro di cassa.

Se non ci sono proventi in contanti, ad es. i pagamenti vengono effettuati solo con carte, quindi non viene emesso PKO e non vengono effettuate registrazioni nel libro cassa.

Dal diario dell'operatore cassiere, le informazioni su contanti e entrate "elettroniche" vengono trasferite nel modulo n. KM-6 (rapporto certificato dell'operatore cassiere) e nel modulo n. KM-7 (informazioni sulle letture di KKM contatori ed entrate).

Considera la contabilità per l'acquisizione con un esempio. Il 13 gennaio, Zima LLC ha venduto merci per 590.000 rubli. (inclusa IVA 90.000 rubli). ricavi totali formato da 472.000 rubli. in contanti e 118.000 rubli. pagamento con carte di plastica. Sul conto di regolamento dell'impresa denaro per un importo di 115.640 rubli. arrivato il 14 gennaio

Addebito 50 - Credito 90 "Entrate da vendite in contanti" - per un importo di 472.000 rubli.

Debito 62 - Credito 90 "Entrate da vendite non in contanti" - per un importo di 118.000 rubli.

Addebito 90 - Credito 68 - per un importo di 90.000 rubli. - IVA addebitata

Debito 57 - Credito 62 - per un importo di 118.000 rubli. - ha presentato i documenti alla banca

Documento in 1C: Contabilità - "Relazione sulle vendite al dettaglio"

Debito 51 - Credito 57 - per un importo di 115.640 rubli. - i fondi vengono accreditati sul conto corrente

Addebito 91-2 - Credito 57 - per un importo di 2.360 rubli. - Commissione della banca

Documento in 1C: Contabilità - "Scontrino su conto corrente", tipo di operazione - Scontrino da vendite con carte di pagamento.

Pagamento commissione bancaria – spese non operative in contabilità fiscale (clausola 15, comma 1, articolo 265 del Codice Fiscale), altre spese in contabilità (clausola 11, PBU 10/99).

Come tenere un libro di cassa e redigerlo,. Come contabilizzare le commissioni bancarie,.

Qual è la tua opinione sull'uso dell'acquisizione Al dettaglio Per favore condividi nei commenti!