Kereskedelmi megszerzés a kereskedelmi és szolgáltató vállalatoknál (TSP) POS terminálokon keresztül történő bankkártyás fizetések elfogadására szolgáló szolgáltatás. A fő különbség az egyéb elfogadási módoktól (mobilon és interneten keresztül történő fizetés esetén), hogy a kártyával külön készülék (terminál vagy imprinter) működik, amely papíralapú nyugtákat nyomtat a művelet megerősítésére (egyes mobil terminálok már tudják, hogyan kell fiskálist nyomtatni). nyugták, de ez inkább kivétel a szabályok alól, mivel a bejelentő dokumentumok nagy részét e-mailben vagy telefonon SMS-ben küldik meg az ügyfélnek). Tekintettel arra, hogy egy ilyen fizetési rendszert leggyakrabban offline üzletekben (szupermarketek, irodák, kiskereskedelmi üzletek stb.) használnak, az elfogadást "kereskedőnek" nevezik.

A terminálon keresztül történő bankkártyás fizetést mind a kereskedő, mind a vevő számára magas fokú tranzakcióbiztonság, valamint a mobilterminálokhoz vagy az internetes fizetéshez képest rövidebb tranzakciófeldolgozási idő jellemzi.

A fizetési rendszer felelős a feldolgozásért, és garanciát nyújt a tranzakció mindkét fél számára (vevő és eladó). Az a bank, amely kereskedői acquiring szolgáltatást nyújt, tagja egy ilyen rendszernek (nemzeti, például orosz "MIR" vagy nemzetközi, mint például VISA vagy MasterCard), mint a kártyát a tulajdonosnak kiállító bank.

A bankkártyás fizetések fogadására szolgáló terminálok hagyományosan a következő csoportokba sorolhatók:

Moduláris... Itt az egyes funkciók különböző hardverblokkokra vannak felosztva. Egy rendszerbe való összevonásukhoz gyakran olyan számítógépre vagy más eszközre van szükség, amely az alkalmazásszoftverek működéséért felel (az okostelefonok vagy táblagépek is alkalmasak ezekre a feladatokra). A moduláris megközelítés lehetővé teszi komplex POS rendszerek felépítését a pénztárgép modul által megoldott feladatok teljes körére. Példák az egyes blokkokra:

Autonóm... Ezek olyan eszközök, amelyek az összes szükséges blokk monolitikus rendszerét képviselik. Vagyis az ilyen terminálok már rendelkeznek saját kártyaolvasóval, nyomtatóval, pinpaddal stb., és teljesen autonóm módon működhetnek. De ahhoz, hogy egy kereskedelmi vállalkozás egyetlen könyvelési rendszerébe kerüljenek, felszerelhetők interfészekkel (például pénztáros munkahelyhez vagy egy elérhető hálózathoz internet hozzáféréssel). Az önálló POS terminálok a következő altípusokra oszthatók:

Autonóm... Ezek olyan eszközök, amelyek az összes szükséges blokk monolitikus rendszerét képviselik. Vagyis az ilyen terminálok már rendelkeznek saját kártyaolvasóval, nyomtatóval, pinpaddal stb., és teljesen autonóm módon működhetnek. De ahhoz, hogy egy kereskedelmi vállalkozás egyetlen könyvelési rendszerébe kerüljenek, felszerelhetők interfészekkel (például pénztáros munkahelyhez vagy egy elérhető hálózathoz internet hozzáféréssel). Az önálló POS terminálok a következő altípusokra oszthatók:  ... Itt a POS terminál egy másik monolitikus vagy kompozit eszközbe is beépíthető. Az online pénztár a pénztármodul összes funkcióját képes átvenni. Az alapkészlet már tartalmazza:

... Itt a POS terminál egy másik monolitikus vagy kompozit eszközbe is beépíthető. Az online pénztár a pénztármodul összes funkcióját képes átvenni. Az alapkészlet már tartalmazza: Készpénz nélküli fizetést csak egyéni vállalkozó vagy jogi személy fogadhat el, aki elfogadási szerződést kötött egy bankkal.

A fizetések elfogadásának szervezése a következő:

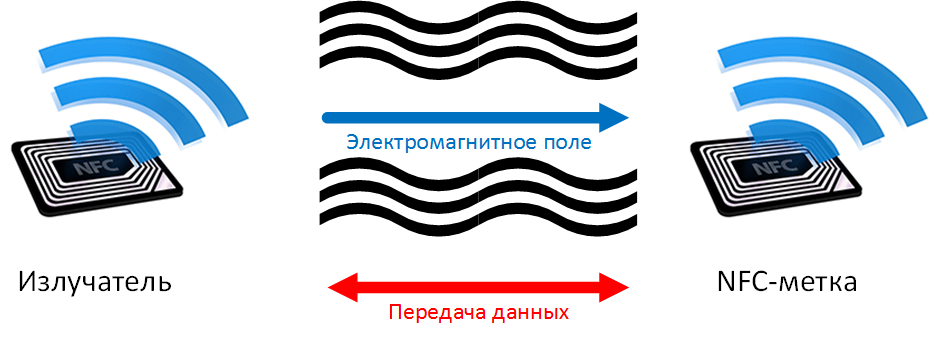

A POS-terminálokon keresztüli mobilfizetés némileg eltérő módon történik (bankkártya helyett okostelefont használnak, pl. Apple Pay, Samsung Pay stb.). A kártya adatait titkosítva tároljuk. Az okostelefonra telepített alkalmazás minden új vásárlásnál egyedi kódot (token) kér, amely NFC-n keresztül a valódi kártyaszám helyett a terminálra kerül. A kibocsátott token valódi kártya adataival történő ellenőrzése után a tokenizációs szolgáltató szerverein a fizetés a szokásos módon történik, mint egy normál bankkártya számláról. Ez a megközelítés növeli az egyes mobilfizetési tranzakciók biztonságát.

A POS-terminálokon keresztüli mobilfizetés némileg eltérő módon történik (bankkártya helyett okostelefont használnak, pl. Apple Pay, Samsung Pay stb.). A kártya adatait titkosítva tároljuk. Az okostelefonra telepített alkalmazás minden új vásárlásnál egyedi kódot (token) kér, amely NFC-n keresztül a valódi kártyaszám helyett a terminálra kerül. A kibocsátott token valódi kártya adataival történő ellenőrzése után a tokenizációs szolgáltató szerverein a fizetés a szokásos módon történik, mint egy normál bankkártya számláról. Ez a megközelítés növeli az egyes mobilfizetési tranzakciók biztonságát.

A kereskedői elfogadó bank megfelelő kiválasztásához számos tényezőt kell figyelembe vennie:

Nem szabad figyelmen kívül hagynia a nem készpénzes fizetések elfogadásának technológiáját, a vállalkozás hatókörétől függően. Tehát az éttermi üzletágban előnyben részesítik a hordozható terminálokat, a helyhez kötött modellek szupermarketben, szállítási szolgáltatásban vagy taxiban telepíthetők, a fizetések elfogadása segít megszervezni a mobil megszerzését stb.

Csak az összes komponens részletes elemzése és kiszámítása után lehet a legoptimálisabb választást meghozni.

Mit jelent a kereskedői megszerzés? Hogyan lehet aktiválni ezt a szolgáltatást? Melyek a legjobb árak a kisvállalkozások számára?

Sziasztok kedves blogunk olvasói! Eduard, egy közgazdász, az oldal cikkeinek rendszeres írója felveszi a kapcsolatot.

Ma olyan szolgáltatásról fogunk beszélni, mint a kereskedői akvizíció. Egyre népszerűbb ez a vevők és eladók kölcsönös elszámolási módja. Elmondom, hogyan kell csatlakozni és elindítani ezt a szolgáltatást.

Az akvizícióval a gyakorlatban kellett foglalkoznom, amikor az egyik bank műszaki osztályán dolgoztam, így tisztában vagyok az eljárás minden árnyalatával és sajátosságával.

Olvassa el a cikket a végéig - a végén tippeket talál, hogyan növelheti cége bevételét akvizíció segítségével.

A Merchant acquiring egy olyan szolgáltatás, amely lehetővé teszi az áruk és szolgáltatások bankkártyával történő fizetését. A pénzeszközök kártyaszámláról történő leírásához speciális terminálokat vagy pénztárgépeket használnak.

A vásárláson kívül más típusú beszerzési szolgáltatások is léteznek. Hogy milyen fajtái léteznek, arról cikkünkben olvashat.

Ezt a berendezést az értékesítés helyén kell felszerelni, és a szolgáltató adja bérbe.

Kereskedelmi megszerzés lehetőség a vásárlás készpénz felhasználása nélküli fizetésére.

Miután rájött, mi az a kereskedő, aki megszerzi, egy kicsit közelebb kerülhet egy ilyen tranzakció mechanizmusához. Ennek a műveletnek a résztvevői közül meg kell említeni az eladót, a vevőt, az elfogadó bankot és a fizetési rendszereket.

Új és használt POS terminálokat árusítunk beszerzésre garanciával. Szerte Oroszországban és a FÁK-ban. https://mirbeznala.ru/collection/kategoriya-1

Minden tranzakcióhoz 1,6%-os akvizíciót is kapcsolunk, ha terminált vásárolnak tőlünk. És 2,2%-os arányban, ha a terminál ingyenes tőlünk.

Egyes esetekben a feldolgozó cégek felkerülnek erre a listára, amelyek közvetítőként működnek a szolgáltatások fogyasztója és a bank között.

Napjainkban sok nagy pénzintézet kínálja ezt a szolgáltatást saját nevében. Valójában azonban a fizetési rendszerek fogadják el és dolgozzák fel a kifizetéseket. Ezenkívül sok bank kiszervezi ezt a szolgáltatást.

A bankkártyás fizetés elfogadásának teljes művelete legfeljebb 1-2 percet vesz igénybe.

A fizetési mechanizmus a következő lépésekből áll:

A gyakorlatban leírt teljes folyamat néhány másodpercet vesz igénybe.

Ha vállalkozása a b2c szegmensben működik, akkor fontos, hogy ügyfelei és ügyfelei számára változatos fizetési módokat biztosítsanak. És bár még mindig a készpénzes fizetés a legnépszerűbb, minden harmadik vásárlást már kártyával fizetnek. Növelni szeretné vállalkozása forgalmát? Tudjon meg többet a kereskedői akvizíció előnyeiről és arról, hogy mi az.

A válasz a következő kérdésre: "Kereskedelmi akvizíció - mi ez a funkció?" könnyen beszerezhető bármely szupermarketben és még kis üzletben is. Ez egy olyan fizetés, amelyben a vevő bankkártyával fizet - betéti vagy hitelkártyával egy speciális eszközön (terminálon) keresztül.

A csatlakozás típusától függően - Internet vagy GPRS - a terminálok helyhez kötöttek és hordozhatóak. Az ilyen terminálokon keresztül történő kártyás fizetést kereskedői elfogadásnak nevezik. Ha terminál helyett kártyaolvasót használnak, amelynek működéséhez okostelefont vagy táblagépet kell csatlakoztatni, akkor az ilyen beszerzést mobilnak nevezzük.

Egyes előrejelzések szerint a kártyás fizetések aránya 2018 végére eléri a 40%-ot, 2020-ra pedig 50%-ra nő.

Miért növeli a kártyás fizetés a bevételeit? Ennek több oka is van:

Ami magukat az eladókat illeti, a számukra történő beszerzés megszünteti a készpénzfelvétel költségeit, és semmissé teszi a hamis bankjegyek átvételének kockázatát. Ha üzletének forgalma meghaladja az évi 40 millió rubelt, akkor a „Fogyasztói jogok védelméről” szóló törvény értelmében köteles biztosítani a vásárló számára a „Mir” nemzeti fizetési rendszer kártyáival történő fizetés lehetőségét.

A kártyafeldolgozó terminál telepítése lehetséges pénztárgéppel vagy anélkül. Ha most él a pénztárgéphasználat elhalasztásának jogával, akkor csak a terminált telepítheti. De ugyanakkor ne felejtsük el, hogy már csak egy év van hátra attól az időponttól, amikortól a pénztárosnak kell jelentkeznie, illetve azoknak, akik most pénztárgépet vagy adásvételi bizonylatot állítanak ki. A terminál kiválasztásakor adja meg, hogy mely pénztárgép modellekkel működik. Célszerű olyan modellt telepíteni, amely a legtöbb pénztárgéppel kompatibilis.

A kártyás fizetés gyorsasága és látszólagos egyszerűsége ellenére az elfogadás összetett technikai folyamat. A vevő kártyájáról az összegek nem kerülnek azonnal jóváírásra az eladó számláján, hanem egy közvetítőn – az elfogadó bankon – keresztül mennek át.

Nem minden bank lehet elfogadó, hanem csak az, amelyik megfelel a fizetési rendszerek követelményeinek. Közülük a leggyakoribb a Visa és a Master-Card, amelyekhez most csatlakozott a nemzeti Mir.

Az elfogadó banknak speciális feldolgozó központtal kell rendelkeznie, és gyors kommunikációt kell biztosítania adatátviteli protokollok segítségével. Emellett a bank figyeli, hogy a kártyán rendelkezésre áll-e a szükséges pénzösszeg, és ha ezek nem elegendőek, blokkolja a vásárlás folyamatát.

A vásárlási összeg kártyáról történő levonása után a pénz az elfogadóhoz kerül, majd (általában a következő munkanapon) átutalásra kerül az eladó vagy vállalkozó folyószámlájára, a jutalék levonása után. Vagyis tekintettel a hitelintézet fontos szerepére ebben a kérdésben, fel kell tenni a kérdést: "Akvizíció egyéni vállalkozók számára - melyik bankot válassza?"

Természetesen az elfogadáshoz szükséges bank kiválasztásakor, valamint a folyószámla nyitásakor figyelembe kell venni annak népszerűségét, stabilitását, magas minősítését és a betétbiztosítási rendszerben való részvételt. Elkészítettünk egy kis tanulmányt a "Kereskedelmi akvizíció - Összehasonlítási árfolyamok" témában ismert bankoknál, és arra kérjük Önt, hogy ismerkedjen meg vele.

A Tinkoff Banktól való akvizíció a következő tulajdonságok miatt érdekes:

A Tinkoff Bank szolgáltatásainak jutalékára vonatkozó adatokat a „Kereskedői akvizíciós árfolyamok összehasonlítása” táblázatban foglaltuk össze. .

A megvásárolt terminálhoz

Ingyen bérbe kapott terminálhoz

Hogyan csatlakozhat a Tinkoff kereskedői akvizícióhoz:

Az Alfa-Bankban történő vásárlás egyik jellemzője a bankkártya-elfogadó terminál mobil változata. Egy ilyen Pay-Me terminál nem rosszabb a klasszikus POS termináloknál sem feldolgozási sebességben, sem biztonságban, ugyanakkor kompaktabb.

Az eszköz ára 8100-8700 rubel egységenként, és Bluetooth-on keresztül okostelefonhoz vagy táblagéphez csatlakoztatva működik. A vevő vagy ügyfél által fizetett összeg a következő munkanapon jóváírásra kerül az Ön bankszámláján. A kártyás fizetés jutaléka 2,5% és 2,75% között mozog, de fizetésenként nem kevesebb, mint 3,5 rubel.

Az elfogadó szolgáltatás aktiválása az Alfa-Banknál:

Ha klasszikus kereskedői akvizícióról beszélünk helyhez kötött terminálokhoz való csatlakozással, akkor ezt a szolgáltatást az Alfa-Bank is biztosítja, de egyedi feltételekkel. Ebben az esetben külön internet vonal szükséges, havi díjat kell fizetni, és az eladó forgalmát veszik figyelembe a tarifák egyeztetéséhez.

Folyószámlát fog nyitni? Nyisson folyószámlát egy megbízható banknál - Alfa-Bank és kapja meg ingyen:

Ha a kereskedelem megszerzését (tarifák, összehasonlítás) tárgyaljuk, amikor ezt a szolgáltatást a legnagyobb orosz bankon keresztül csatlakoztatjuk, akkor a következő jellemzők figyelhetők meg:

Ha szeretne mindent megtudni a kereskedői akvizícióról - tarifákról, a csatlakozási és működési feltételek összehasonlításáról - jobb, ha közvetlenül ahhoz a bankhoz fordul, ahol már nyitott folyószámlát. A várostól és a becsült forgalomtól függően eltérő feltételeket kínálunk Önnek, ezért itt nem adható egyértelmű ajánlás.

Megmondjuk, mi az a kereskedői akvizíció. Nézzük meg, milyen tarifákat kínálnak erre a szolgáltatásra az oroszországi TOP-14 bankok a vállalkozók számára. Útmutatást adunk a kereskedői akvizíció üzleti célú összekapcsolásához.

Egy táblázatba gyűjtöttük az oroszországi TOP-14 bankok kereskedői akvizíciós díjait.

| Bank | Jutalékok | A felszerelés ára, ₽ | Vélemények | Értékelés | Hivatalos oldal | |

|---|---|---|---|---|---|---|

| Pont | 1,3% | 2,3% | 12 000 – 20 000 | 10 | ||

| Modul-Bank | 1,6% | 4% | 8 000 – 35 000 | 10 | ||

| Tinkoff-Bank | 1,59% | 1,99% | Ingyenes | 10 | ||

| Sberbank | 0,5% | 3% | Törlesztőrészlet 1000-től, hó | 10 | ||

| Promsvyazbank | 1,59% | 1,89% | Ingyenes bérlet | 10 | ||

| Raiffeisenbank | 1,99% | Bérleti díj 190-990, hó | 9 | |||

| Sovcombank | 2,3% | Ingyenes | 9.43 | |||

| Alfa Bank | 1,9% | 2,1% | Ingyenes | 10 | ||

| VTB | 1,6% | 2,7% | 5 000 – 41 500 | 10 | ||

| Élcsapat | 1,7% | 11,9% | Bérleti díj 250-750, hó | 0 | ||

| ICD | 1,65% | Ingyenes bérlet | 10 | |||

| MTS-Bank | 1,69% | 1,69% | Bérleti díj 1499, hó | 10 | ||

| Uralsib | 1,65% | Bérleti díj 2600, hó | 0 | |||

| Orosz szabvány | 1,8% | 2,2% | 17 600 – 30 000 | 9.5 | ||

| min | max | |||||

A kereskedői akvizíció nem készpénzes fizetés szolgáltatásokért és árukért. Sok üzletben kapható: van termináljuk a kártya számára. Ha behelyezi a kártyát és megadja a PIN-kódot, akkor a pénz levonásra kerül és elküldésre kerül az eladónak. 2016 óta Oroszországban is működik okostelefonos fizetés: az ügyfelek nem hordnak magukkal kártyát, hanem Apple Pay-t, Samsung Pay-t vagy Google Pay-t használnak.

Felhívjuk figyelmét, hogy a kereskedői akvizíció csak a fizikai üzletben (a fizikailag létezőben) érhető el. Ha Ön internetes fizetést fogad el, akkor ez internetes elfogadás. Megvannak a maga sajátosságai és szolgáltatási díjai.

Az alábbiakban röviden ismertetjük, hogyan működik a kereskedői akvizíció egy fizikai üzletben.

Összeállítottunk egy 9 kritériumból álló listát, amelyek alapján kiválaszthatja a legjobb elfogadó bankot.

Tekintse meg, hogyan változtatja az elfogadó bank a jutalékot a forgalom függvényében. Ha a feltételek olyanok, hogy a forgalom 2%-ánál kevesebbet tud fizetni a banknak, akkor ennél a banknál rendelhet akvizíciót. Ha 2% vagy annál kisebb jutalékért havi 500 000 rubel vagy annál nagyobb forgalomra van szüksége, javasoljuk, hogy nézzen meg más bankokat.

Nézze meg, hogyan bocsát ki a bank felszerelést. Meg kell vásárolni, vagy bérelhető ingyen? Bankban kell terminált vásárolni, vagy máshol vásárolt készülékhez kötik az átvételt?

A bankok további jutalékot számítanak fel, ha az akvizícióból származó bevételt egy másik cégnél vezetett számlára kell utalni. TOP-14 bankjaink közül a Sberbanknál rendelhet akvizíciót, de nem fizethet pénzátutalást egy másik bankba.

Érdeklődjön a bankmenedzsernél, hogy milyen gyorsan kerül telepítésre és csatlakoztatásra a terminál az üzletében. A legtöbb TOP-14 bankunk ezt a jelentkezést követő 1-2 héten belül vagy korábban megteszi.

Ha egy egyéni vállalkozó és LLC turistákkal dolgozik, akkor jobb, ha az akvizíciót a külföldön népszerű JCB, American Express, Union Pay támogatásával köti össze. A termináloknak el kell fogadniuk a MasterCard, Visa, MIR kártyákat, amelyek a leggyakoribbak Oroszországban.

Vizsgálja meg, mennyit számít fel a bank a számla kiszolgálásáért. Kiderülhet, hogy az olcsó akvizíciós árfolyamokat „kiegyenlítik” a drága szolgáltatások. És fordítva: nagy jutalék jár a „nem készpénzes” bankokban, ahol ingyenes a számlavezetés.

Tudja meg, mennyibe kerül egy szakembernek a terminál beállítása és javítása. A szolgáltatások ára egyedi, az alábbiaktól függően:

Az Uralsib és az MKB-Bank a TOP-15 bankok közé tartoznak, amelyek ingyenes terminálhasználatot tanítanak meg alkalmazottaiknak. Ez akkor hasznos, ha sok különböző eszközt vásárol - POS terminálok, tűtáblák, online pénztárgépek.

Javasoljuk, hogy önállóan határozza meg, hogy a kilenc kritérium közül melyik a legfontosabb vállalkozása számára. Például a kis jövedelmű egyéni vállalkozóknak és LLC-knek figyelniük kell a forgalomra vonatkozó követelményeket - az ilyen vállalkozás jutaléka jelentős lesz. Nagyvállalatok számára azt javasoljuk, hogy olyan bankot válasszanak, ahol a terminálok telepítése és javítása a leggyorsabban történik, és a pénz átutalása számlára történik.

Három tényezőt azonosítottunk, amelyek meghatározzák a beszerzés költségeit:

Javasoljuk, hogy értékelje a beszerzési költséget befolyásoló összes tényezőt. A bankokban, ahol kicsik a jutalékok, drága terminálok és számlavezetési tarifák lehetnek. Azokban a cégekben pedig, amelyek a forgalom 2-3%-át felvállalják, ingyen biztosíthatnak felszerelést, és nem kérnek jutalékot a számla kiszolgálásáért.

Készítettünk egy kis áttekintést minden típusú beszerzési eszközről. Nem csak terminálokat, hanem egyéb berendezéseket is leírt.

Fizikai üzletekben telepítve. Nem roaming: Internet kapcsolat, általában kábelen keresztül. Olyan üzletek használják, amelyek már rendelkeznek pénztárral és készpénzes fizetéssel.

Magával viheti őket - dolgozzon több helyen, és vásároljon egy terminált. A hordozható berendezés 2-3 napig kitart akkumulátorral rendelkezik. SIM kártyájuk van, pénztárgép modul nélkül dolgoznak.

A POS rendszerek a következők:

A kereskedői beszerzések legdrágább típusa. Teljesen helyettesíti a hagyományos pénztáros munkahelyet. Alkalmas új, a semmiből felszerelt üzletekhez.

A SMART rendszer a következőkből áll:

A SMART rendszerben használt mobil terminál kisebb és olcsóbb, mint egy hagyományos eszköz. Bluetooth-on keresztül csatlakozik okostelefonhoz vagy táblagéphez. Kiderül, hogy egy teljes értékű terminál, mint egy boltban.

Segédeszköz. Ez egy PIN-kódos billentyűzettel és képernyővel ellátott kütyü, amelybe az ügyfél kártyát/telefont helyez fel vagy kártyát helyez be. A pinpad nem működik önállóan - csak a terminállal együtt.

Nem. Ha egyéni vállalkozó vagy LLC szeretne kereskedői akvizíciót kapcsolni, akkor bankszámla szükséges. Ellenkező esetben nincs hova utalni azt a pénzt, amit a vásárlók banki átutalással utalnak át.

Ha a vállalkozó már rendelkezik számlával, és más bankban kedvező feltételek biztosítottak a kereskedelmi akvizícióhoz, akkor nem szükséges számlanyitás. Elrendelheti az elfogadást az egyik bankban, és fogadhat pénzt egy másikban. A Sberbank ezt további díjak nélkül teszi meg.

2017-től az árukat és szolgáltatásokat árusító üzleteknek rendelkezniük kell online pénztárral. Ez a 2003. május 22-i 54-FZ szövetségi törvény előírása. Ha nincsenek ott, pénzbírságot szabnak ki: tisztviselőknek - 1500 és 3000 rubel között, cégeknek - 5000 és 10 000 rubel között.

Ha az üzlet kereskedői akvizícióhoz kapcsolódik, akkor is szükség lesz az online fizetésre. Fel van szerelve egy adómeghajtóval, amely az összes értékesítési adatot elküldi a Szövetségi Adószolgálatnak. Erre azért van szükség, hogy az üzletből származó adókat pontosan kiszámítsák.

Kereskedelmi elfogadó csatlakozáskor ellenőrizze az online pénztárgépeket: meg kell felelniük a törvényi előírásoknak. Fentebb leírtuk a szabálysértésekre kiszabott bírságokat.

Összeállítottunk egy rövid útmutatót, amely segít a kereskedői akvizíció összekapcsolásában. 7 lépcsőből áll.

Keresse meg a legjobb kereskedői elfogadási feltételekkel rendelkező bankot. Javasoljuk a fent leírt kritériumok használatát.

Nyújtsa be kereskedői akvizíció iránti kérelmét:

Egy banki tanácsadó felveszi Önnel a kapcsolatot, és tisztázza, hogy melyik üzlethez kell megvennie. Részletesen elmondja Önnek az aktuális tarifákat, és segít kiválasztani a legjobbat.

Dokumentumcsomag a kereskedői átvétel összekapcsolásához:

Felhívjuk figyelmét, hogy ez a lista nem teljes. Előfordulhat, hogy bankjától más dokumentumokat is kérhetnek.

Válassza ki a kereskedői beszerzéshez szükséges felszerelést. Fentebb leírtuk a berendezések típusait. A banki tanácsadó javaslatot tud tenni arra, hogy hány berendezésre van szükség az üzlethez.

A kereskedelmi átvételi szerződés aláírása az irodában vagy az internetbankban. Az elszámolási megállapodás kiegészítéseként készül.

A bank szakemberei elmennek az üzletbe, telepítik és konfigurálják a berendezést. Készítse elő a munkavezetők munkájának feltételeit.

Az elfogadó bank szakemberei képezik a dolgozókat (ha van ilyen szolgáltatás). Ezt követően bekapcsolhatja a berendezést és elfogadhatja az ügyfelektől banki átutalással történő fizetést.

Az Alfa-Bank szakértői szerint a kereskedői akvizíció akár 30%-kal is növeli az üzleti bevételt. Az Unistream-Bank pedig azt állítja, hogy a kereskedői akvizícióval rendelkező egyéni vállalkozók évente 80 000 rubellel többet keresnek.

A 40 üzleti szektor vállalkozásaival együttműködő, több mint 3,5 ezer üzletet kiszolgáló Uniteller cég szerint egy ügyfél 30%-kal többet költ "nem készpénzzel", mintha készpénzzel fizetne.

Ezért javasoljuk a kereskedői akvizíció összekapcsolását bármely vállalkozás számára. Az oroszországi TOP-14 bankok között vannak olyanok, amelyek minden műveletért 1,5-2% jutalékot vesznek fel. Ezen túlmenően ezek a bankok segítenek a terminálok telepítésében, szervizelésében, és a bevételt átutalják annak a banknak, ahol a vállalkozó jól érzi magát.