Az áruimportról. Az ilyen cégek számvitelében a leggyakoribb hiba a devizaárfolyam hibás meghatározása az importált áruk bekerülési értékének kiszámítása céljából, valamint a könyvelésre történő átvétel időpontjának helytelen meghatározása.

A vizsgált helyzetben a könyvelők eltérő devizaárfolyamot alkalmaznak: a rakomány vámáru-nyilatkozatának nyilvántartásba vételének napján, a „Kiadás engedélyezett” bélyegző vámnál történő felragasztásának napján, az áru átvételének napján, az áru átvételének napján. kockázatok átruházása az Incotermek szerint stb. Ugyanakkor az importált áruk rubel elszámolási értékének kiszámításához szükséges devizaárfolyamot a 3/2006. Azaz, ha az árut előleg alapján vásárolták, akkor az előleg átutalásának napján érvényes árfolyamot veszik (az előleg összegére vonatkoztatva). Ha az előleget nem fizették ki, akkor a devizaárfolyam a vásárolt áru tulajdonjogának átruházásának napján kerül meghatározásra. Ugyanezen a napon a megnevezett áru elszámolásra történő átvétele is megjelenik, fizetési módtól függetlenül.

Az áruk szállítás utáni fizetésekor a szervezeteknek gyakran felmerül a kérdés: melyik napon kell a devizaárfolyamot figyelembe venni az áruk költségének rubelre történő átszámítása során, hogy ez tükröződjön a könyvelésben, ha a tulajdonjog átruházásának időpontja nincs meghatározva a szerződés? Vegye figyelembe, hogy a gyakorlatban a szervezetek gyakran nem kötik ki ezt a fontos rendelkezést a szerződésben, mivel úgy vélik, hogy az Incoterms feltételeinek abban való tükrözésével meghatározzák a tulajdonjog átruházásának eljárását. De ez nem igaz a következő okból. Az Incoterms célja, hogy nemzetközi szabályokat biztosítson a külkereskedelemben leggyakrabban használt kereskedelmi kifejezések értelmezéséhez, és ezek a nemzetközi szabályok. a tulajdonjog átruházásának eljárása nem szabályozott(Az Incoterms bevezetésének 1. cikkelye). Ha a szerződés nem határozza meg a tulajdonjog átruházásának időpontját, akkor azt annak az országnak a jogszabályai szerint kell meghatározni, amelynek jogát a vevő és az eladó közötti kapcsolatra alkalmazni kell. Ugyanakkor az Art. (1) és (2) bekezdése szerint. Az Orosz Föderáció Polgári Törvénykönyve 1206. §-a szerint ezt a jogot egyértelműen fel kell tüntetni a külkereskedelmi szerződésben. Tételezzük fel, hogy a szerződés szerint az Orosz Föderáció jogszabályait alkalmazzák, majd az áru tulajdonjogának átruházása a következő sorrendben történik (223. cikk 1. pont, 224. cikk 1. és 3. pont, valamint cikk Az Orosz Föderáció Polgári Törvénykönyvének 458. cikke):

- az áru átadásakor(üzenet vétele az eladótól az áru készenlétéről), ha a szervezet önállóan veszi át az árut egy külföldi eladótól;

- az áru szállításának pillanata ha az eladó köteles az árut leszállítani;

-abban a pillanatban, amikor az eladó átadja az árut a fuvarozónak ha a vevő harmadik szervezettel kötött áruszállítási szerződést;

- a fuvarlevél kézbesítésének pillanata vagy egyéb tulajdoni okirat az árura, ha a vevő az árut harmadik féltől veszi át.

Jegyzet. 2011 óta a kereskedelmi kifejezések értelmezésére vonatkozó új nemzetközi szabályok - Incoterms 2010 - léptek hatályba.

Jegyzet. Az Incoterms nemzetközi szabályok a kereskedelmi feltételek értelmezésére. Külkereskedelmi ügyletekben használatosak, és szabályozzák az adásvételi szerződés feleinek jogaival és kötelezettségeivel kapcsolatos kérdéseket.

Ha a szerződés nem tartalmazza az alkalmazandó jogot, és nem állapítja meg a tulajdonjog átruházásának időpontját, a meghatározott időpontot az eladó (exportőr) országának joga alapján kell meghatározni. Ez az (1), (2) és (2) bekezdésekből következik. 1. cikk 3. cikk 1211. cikk (1) bekezdése 1206. és az Art. (3) bekezdése. Az Orosz Föderáció Polgári Törvénykönyve 1215.

A szervezetek gyakran a szerződésekben jelzik, hogy az áruk tulajdonjogának átruházása megegyezik az áruk véletlen elvesztése kockázatának átruházásának dátumával az Incoterms szerint. Ennek eredményeként az importáló szervezetek elkerülhetik az eltéréseket a megadott dátumokban.

Kérjük, vegye figyelembe: mivel a termék tulajdonjogának átruházásának pillanata nem mindig esik egybe az átvétel időpontjával, előfordulhat, hogy egy szervezet olyan helyzetbe kerül, hogy a terméket még nem importálták Oroszországba, de ennek a terméket már tükröznie kell könyvelés. Ez azért történik, mert az áru könyvelésre történő átvételének időpontja a tulajdonjog átruházásának napja.

Példa. A Neptune LLC tenger gyümölcsei szállítására kötött szerződést a norvég SeaFood Ltd.-vel 300 000 USD értékben. A szerződés feltételei szerint a tulajdonjog átruházása megegyezik a kockázatok átszállásának pillanatával az Incoterms szerint. Ebben az esetben a kockázatok átruházása a CIP („Szállítás és biztosítás fizetve…-ig)” Oslo (az áru fuvarozóra történő átadásának helye). Vagyis az eladó fizeti az áru szállítását, valamint szállítási biztosítást köt az áru elvesztésének vagy sérülésének kockázatára az Oslóba történő szállítás során.

A Neptune LLC 2011. június 15-én 100 000 USD előleget utalt át a szállítónak az árukért. A Bank of Russia árfolyama ezen a napon 28,6640 rubel/dollár volt. USA (feltételesen). Az árut 2011. június 29-én adták át a fuvarozónak Oslóban, és ugyanezen a napon állítottak ki fuvarlevelet (elvi árfolyam - 28,4110 RUB/USD). A vámkezelésen átesett árut 2011. július 6-án szállították a Neptune LLC raktárába. Az árfolyam 2011. június 30-án (a jelentéstétel napján) 28,4290 rubel/dollár volt. EGYESÜLT ÁLLAMOK.

A Neptune LLC számviteli nyilvántartásában a következő bejegyzéseket kell elvégezni:

Terhelés 60-2 Jóváírás 52

2 866 400 RUB (100 000 USD x 28 6640 RUR/USD) - az áruk előlegét átutalták egy külföldi szállítóhoz;

Terhelés 60-1 Jóváírás 60-2

2 866 400 RUB - az előtörlesztés összegét jóváírták;

Terhelés 41, alszámla „Áruk szállításban”, Credit 60-1

8 548 600 RUB (100 000 USD x 28 6640 RUB/USD + 200 000 USD x 28 4110 RUB/USD) - a szállított áruk szerepelnek a könyvelésben;

Terhelés 91-1 Jóváírás 60-1

3600 dörzsölje. - az eladóval szemben fennálló adósság beszámolási fordulónapi átértékeléséből származó árfolyam-különbözet tükröződik;

8 548 600 RUB - a ténylegesen átvett áruk bekerülnek a raktárba.

Jegyzet. A szervezet a szerződésben jelezheti, hogy az áruk tulajdonjogának átruházása az Incoterms szabályai szerint az áru véletlen elvesztése kockázatának átszállásának időpontjához tartozik. A szerződés ezen rendelkezése lehetővé teszi a szervezet számára, hogy elkerülje a tulajdonjog átruházási időpontjaiban és a kockázatokban való eltéréseket.

"Orosz adófutár", 2011, N 12 "Tipikus

A cikk megmondja, hogyan lehet levonni a vámon behozatalkor fizetett áfát, és milyen dátumot kell feltüntetni a vámáru-nyilatkozatban az importált áruk átvételekor.

Kérdés: Mikor kell a vámáru-nyilatkozatot benyújtani, ha a kiadás dátuma eltér az árunyilatkozatban szereplő dátumtól. Az importált áruk átvételének időpontja a vámáru-nyilatkozat szerinti kiadás időpontja, mivel a külföldi szállítóval kötött szerződés kiköti, hogy az áru tulajdonjogának átszállása attól a pillanattól kezdve következik be, amikor az árut a vámáru-nyilatkozatban szabad forgalomba bocsátják. Orosz Föderáció, a „Kiadás engedélyezett” vámjelben szereplő dátum határozza meg, de a nyilatkozat más dátummal és eltérő dollár árfolyammal készül. Kiderül, hogy a „Kiadás engedélyezett” bélyegző dátuma szerint érkezem, és melyik napon kell elvégezni az ÁFA-t? Feladás dátuma vagy DT dátuma, a dollár árfolyama minden dátumnál eltérő?

Válasz: Egyáltalán nem kell vámáru-nyilatkozatot készítenie a könyvelésben.

Ön köteles átvenni az árut a szerződés feltételei szerint - a „Kiadás engedélyezett” vámjelzés napján. A vámáru-nyilatkozat összeállításának dátuma számviteli szempontból nem játszik szerepet.

Helyzet: mikor keletkezik a behozatalkor a vámnál fizetett áfa levonási joga?

A vámnál fizetett áfa levonási joga abban a negyedévben keletkezik, amikor az importált árut nyilvántartásba vették, és attól a pillanattól számított három évig az importőr megőrzi. Például, ha az árukat 2016. június 30-án vették át könyvelésre, akkor az áruk behozatalakor a vámnál fizetett áfa levonási joga 2019. június 30-ig a vevőnél marad (az orosz adótörvénykönyv 3. szakasza, 6.1. cikk). Föderáció).

A vámon fizetett áfa az alábbi feltételek teljesülése esetén vonható le:

Az áfa levonható, ha az importált árut a következő négy vámeljárás valamelyike alá vonták:

A levonás alkalmazásának ez az eljárása az Orosz Föderáció adótörvénykönyve 171. cikkének és 172. cikkének 1.1. pontjában foglalt rendelkezésekből következik.

A szervezet saját tulajdonát és az általa végrehajtott összes üzleti tranzakciót a megfelelő számviteli számlák tükrözik (a 2011. december 6-i 402-FZ törvény 10. cikkének 3. szakasza). Így a könyvelésre történő átvétel az ingatlan értékét tükrözi az erre a célra szolgáló könyvelési számlákon.

Ha leltári tételekről beszélünk, a nyilvántartásba vétel az a pillanat, amikor azok értéke a 10-es „Anyagok” vagy a 41-es „Áruk” számlán megjelenik a megfelelő elsődleges bizonylatok teljesítésével (pl. M-számú átvételi megbízás). 4. számú, TORG-12 számú nyomtatvány szerinti áruszámla). Ezt a következtetést az orosz pénzügyminisztérium 2009. július 30-án kelt, 03-07-11/188 számú levelében megerősíti.

Az állóeszközök, beépítési berendezések és (vagy) immateriális javak importja után fizetett HÉA-összegek teljes levonása azok nyilvántartásba vétele után történik (az Orosz Föderáció adótörvénykönyve 172. cikkének 1. szakasza).

Az importált áruk regisztrálásakor figyelembe kell venni az áruk tulajdonjogának az eladótól a vevőre történő átruházásának időpontjának meghatározásához kapcsolódó jellemzőket. Ezt a pillanatot (például az áruk szállítását a fuvarozónak, az áruk vevő általi fizetését, az orosz határ átlépését áruval stb.) rögzíteni kell a külkereskedelmi szerződésben. Ha nincs ilyen záradék, a tulajdonjog átruházásának időpontját akkor kell tekinteni, amikor az eladó teljesíti az áruszállítási kötelezettségét. Általában ez a pont a kockázatoknak az eladóról a vevőre történő átruházásával jár, amelyet viszont az „INCOTERMS 2010” kereskedelmi kifejezések értelmezésére vonatkozó nemzetközi szabályok rendelkezései szerint határoznak meg.

Ha az importált árut vámkezelték, de a tulajdonjog még nem szállt át a vevőre, akkor azok mérlegen kívülre vehetőek. Például a 002-es „Megőrzésre átvett leltári eszközök” számlán. Ebben az esetben a vevőt is megilleti a vámon fizetett áfa levonási joga. Ez a következtetés vonható le a levelekből

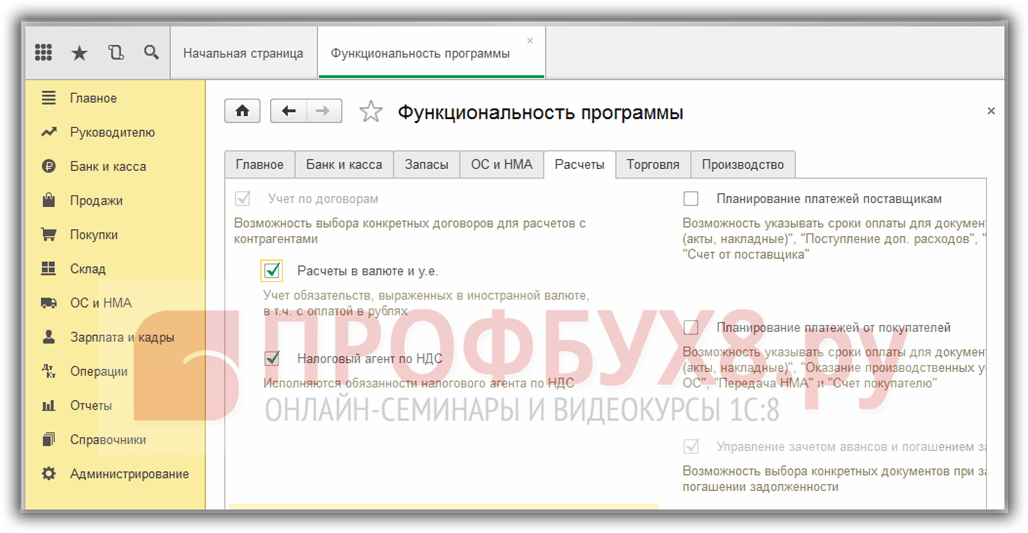

Az 1C 8.3 funkcióit a menün keresztül kell konfigurálni: Kezdőlap – Beállítások – Funkciók:

Menjünk a könyvjelzőhöz Tartalékokés jelölje be a négyzetet Importált áruk. Az 1C 8.3-ba történő telepítés után nyomon követhető lesz az importált áruk tétele a vámáru-nyilatkozat számai alapján. A vámáru-nyilatkozat részletei és a származási ország az átvételi és eladási okmányokban lesznek elérhetők:

A deviza elszámolásokhoz a Számítások lapon jelölje be a Deviza és pénzegységben történő elszámolás jelölőnégyzetet:

Írjuk be az Áruátvétel okmányt az 1C 8.3-ba, feltüntetve a vámáru-nyilatkozat számát és a származási országot:

Az átvételi bizonylat mozgása a következőképpen történik:

A mérlegen kívüli kiegészítő számla terhére gázturbinás hajtómű információ jelenik meg az átvett importált áruk mennyiségéről, feltüntetve a származási országot és a vámáru-nyilatkozat számát. A számla mérlege a vámáru-nyilatkozattal összefüggésben mutatja az egyenlegeket és az áruk mozgását.

Az import áruk értékesítése során lehetőség van az egyes vámáru-nyilatkozatokkal mozgott áruk elérhetőségének ellenőrzésére:

A Taxi felületen a vámunió tagországaiból történő behozatal elszámolására szolgáló 1C 8.3 Számviteli programban változások történtek a számlatükörben és új dokumentumok jelentek meg. Ha többet szeretne megtudni erről, nézze meg videónkat:

Ha a szállítási időszak alatt az importált árut tranzitban lévő anyagi javakként kell figyelembe venni, akkor létrehozhat egy további raktárt az ilyen áruk raktárként való elszámolására. Az áruk kiszállítása:

A 41-es fiók elemzése a tárolási hely szerint konfigurálható:

Ehhez az 1C 8.3-ban a következő beállításokat kell elvégeznie:

Kattintson a Készletszámlálás hivatkozásra, és jelölje be a négyzetet Raktárak (tárolóhelyek) szerint. Ez a beállítás az 1C 8.3-ban lehetővé teszi a tárolóhely elemzésének engedélyezését és annak meghatározását, hogy a könyvelés hogyan kerüljön vezetésre: csak mennyiségi vagy mennyiségi-halmozott:

Amikor az áru ténylegesen megérkezik, az okmányt használjuk a raktárhely megváltoztatására:

Töltsük ki a dokumentumot:

A 41. számla mérlege a raktárak mozgásait mutatja:

Az importált áruk közvetlen szállítását végző vállalkozásoknak tükrözniük kell az átvett árukra vonatkozó vámokat. Dokumentum Vámnyilatkozat az 1C-be történő behozatalhoz 8.3átvételi bizonylat alapján lehet beírni:

vagy a Vásárlások menüből:

Töltse ki a vámáru-nyilatkozatot az 1C 8.3 Könyvelésbe történő behozatalhoz.

A Fő lapon a következőket jelöljük:

A Vámnyilatkozat szakaszok fülön adja meg a vám összegét. Mivel a bizonylat az alapján készült, az 1C 8.3 már kitöltött bizonyos mezőket: vámérték, mennyiség, köteg bizonylat és számlaérték. Adjuk meg a vám összegét vagy a %-os vámtételt, amely után az 1C 8.3 automatikusan kiosztja az összegeket:

Tekintsük át a dokumentumot. Látjuk, hogy a vámokat az áruk ára tartalmazza:

Tanulmányozza részletesebben az áruk átvételének jellemzőit abban az esetben, ha a szállító SF-jében vámáru-nyilatkozatot jeleznek, ellenőrizze az ilyen SF nyilvántartását a beszerzési könyvben, tanulmányozza az 1C 8.3 programot professzionális szinten az összes árnyalattal. adózás és számvitel, a bizonylatok helyes rögzítésétől az összes alapvető bejelentőlap elkészítéséig - meghívjuk Önt . A tanfolyammal kapcsolatos további információkért tekintse meg videónkat:

A cikk megmondja, hogyan kell helyesen használni a szabványos konfigurációt a külföldi országok területén vásárolt áruk elszámolásához. A technika egyformán könnyen használható mind a kereskedelem automatizálási szakemberek, mind a hétköznapi felhasználók számára.

Tekintsük részletesen az áruimport működésének tükröződését az „1C: Trade Management, ed. 10,3"

Külföldi beszállítóktól történő áruvásárlás esetén a partner és a megállapodás létrehozása során néhány speciális jellemző van. Hozzon létre egy „Külföldi beszállító” beszállítót az „Ügyfelek” könyvtárban.

Menü: Címtárak – Vállalkozók (vevők és beszállítók) – Vállalkozók

Adjunk hozzá egy partnert, jelöljük meg a nevét, és jelöljük be a „Szállító” jelzőt. A „Szállító” jelző mellett célszerű a „Nem rezidens” jelzőt is beállítani. Ebben az esetben a program automatikusan elkészíti a dokumentumokat a szállítótól „ÁFA nélkül” áfakulccsal:

Mentsük el a partnert a „Rögzítés” gombbal.

A rögzítés időpontjában a szerződő fél számára automatikusan létrejött a megállapodás. A szerződésben meg kell határozni a pénznemet, például eurót. Lépjünk a „Számlák és szerződések” fülre, kattintson duplán a fő szerződés megnyitásához, és módosítsa a pénznemet:

Kattintson az „OK” gombra a megállapodás mentéséhez és lezárásához.

Külföldi szállítóval történő elszámolások esetén valószínűleg a rubeltől eltérő valutát (példánkban az eurót) használnak. A programban tilos rubelszámláról devizában fizetni, ezért a fizetéshez külön devizaszámlával kell rendelkeznie. Ha még nincs benne a programban, akkor hozzá kell adni a „Bankszámlák” könyvtárba.

A bankszámlalistát legkényelmesebben a szervezetek listája űrlapon nyithatja meg, a következőre kattintva:

Menüpont: Ugrás – Bankszámlák

Külföldi beszállítóval történő munkavégzés esetén rendelést is leadhat, vagy rendelés nélkül is dolgozhat. Ebben a tekintetben az import nem különbözik az orosz szállítótól való vásárlástól. Az áru megrendelését a szállítónál adjuk le.

Menü: Dokumentumok – Beszerzés – Megrendelések beszállítóknak

A dokumentumban feltüntetjük a szállítót, a raktárt, a megrendelt árukat és azok költségét. Felhívjuk figyelmét, hogy a dokumentum euróban készült, és az összes áru ÁFA kulcsa „ÁFA nélkül” van beállítva.

Példa egy teljesített rendelésre:

Fontos: Minden importált árut fel kell tüntetni a „Sorozatonkénti nyilvántartás” jelzővel. Ellenkező esetben a jövőben lehetetlen lesz megfelelően regisztrálni az áruk átvételét a raktárban.

Amikor az áru megérkezik a raktárba, létrejön egy „Áruk és szolgáltatások átvétele” bizonylat.

Menü: Dokumentumok – Beszerzés – Áru és szolgáltatás átvétele

A dokumentumot manuálisan vagy megrendelés alapján állíthatja ki. Az áru átvételét a megrendelés alapján a szállító felé teljesítjük. A dokumentum kitöltésre kerül: feltüntetik a szállítót, az árukat, a költségeket.

Ezenkívül az okmányon a sorozat mezőben fel kell tüntetni az átvett termék vámáru-nyilatkozat számát. Minden árusorozat a vámáru-nyilatkozat számának és a származási országnak a kombinációja.

Terméksorozat kitöltéséhez kattintson a „Nómenklatúra” mezőben található kiválasztó gombra, és a megnyíló „Sorozat” könyvtárba adjon hozzá egy új elemet. A nómenklatúra sorozatban válassza ki az áru származási országát és a vámáru-nyilatkozat számát:

Jegyzet: A CCD-számok a telefonkönyvben tárolódnak. Ne írja be az új gáz vámáru-nyilatkozat számát a sorozat nevébe a billentyűzetről - ez hibát okoz. Az „Ügyfél-nyilatkozat száma” attribútumban található választógomb segítségével be kell lépnie a vámáru-nyilatkozat-számok könyvtárába, és ott új számot kell létrehoznia, vagy a listából kiválasztani egyet a meglévők közül.

A sorozatban szereplő név automatikusan keletkezett, a sorozatot mentheti és kiválaszthatja a termék dokumentumában:

A bizonylatból az összes termékhez egyszerre lehet kitölteni a terméksorokat. Ehhez kattintson a „Szerkesztés” gombra a terméktáblázat felett. A megnyíló „Táblázatos rész feldolgozása” ablakban válassza ki a „Sorozat beállítása a vámáru-nyilatkozat szerint” műveletet, adja meg a polgári nyilatkozat számát és a származási országot:

Most a dokumentum teljesen kitöltött, simíthatja és bezárhatja.

Ebben az esetben nem kell számlát megadni.

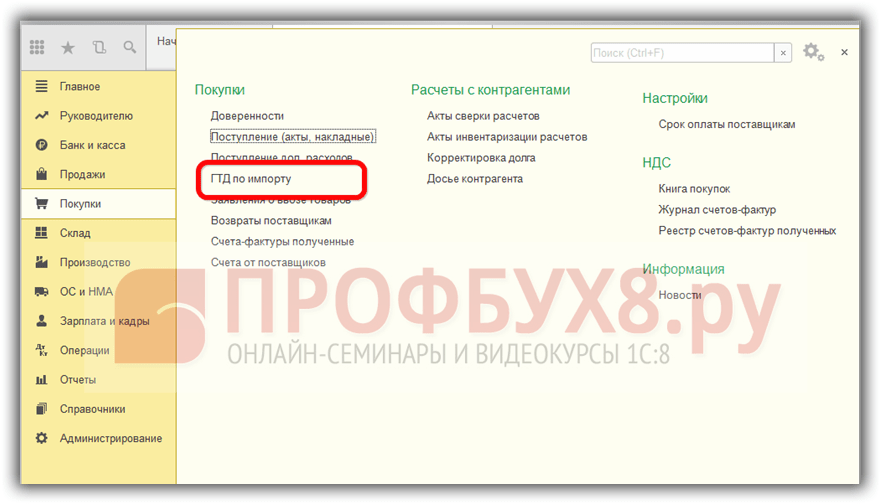

Az importált áruk esetében vámkezelés és behozatali vámáru-nyilatkozat nyilvántartásba vétele szükséges. Az adatbázis tartalmaz egy megfelelő dokumentumot, amely tükrözi a vámáru-nyilatkozat meglétét.

Menü: Dokumentumok – Beszerzés – Import vámáru-nyilatkozat

A legkényelmesebb az áruk és szolgáltatások átvétele alapján beírni egy dokumentumot, hogy ne töltse fel a szállítót, a raktárt és az árujegyzéket.

Az áru átvétele alapján elkészítjük a „Behozatali vámokmány” okmányt. Az okmányon fel kell tüntetni a szerződő felet és a vámhatósággal kötött két megállapodást: az egyiket rubelben, a másodikat pedig abban a pénznemben, amelyben az árut megkapták.

A „Vevő” vagy „Szállító” jelzőt nem kell a partnerbe helyezni, az egyéb kölcsönös elszámolások vámkezeléssel történnek:

Megállapodások a vámhatósággal:

Behozatali vámáru-nyilatkozat:

A „Vámnyilatkozat rovatai” fülön az árukra és a vámokra vonatkozó információk láthatók.

A bevitel megkönnyítése érdekében az összegek valutában és rubelben is megjeleníthetők - ezt a „Vámérték rubelben”, „Vám pénznemben” és „ÁFA pénznemben” jelzők szabályozzák.

Megjelöljük az illeték mértékét - 10%, a program automatikusan kiszámítja az illeték összegét és az áfa összegét a vámérték alapján:

A teljes vám és áfa összegének kiszámítása után az „Elosztás” gomb segítségével el kell osztania azokat az áruk között:

A dokumentum teljesen elkészült, feldolgozható és lezárható.

Gyakran az importált árukkal végzett munka során megfelelőségi tanúsítványokra van szükség. A megfelelőségi tanúsítványok jegyzékének kinyomtatására szolgáló kiegészítő modul segít megszervezni a kényelmes tárolást és a nyomtatott dokumentumok formáihoz való bármikori hozzáférést, anélkül, hogy egy halom dokumentumot át kellene nézni a polcokon.

Az importált áruk költsége a szállító árából, a vámköltségekből és a járulékos költségekből áll. Az áruk költségét a „Raktári árutételek kimutatása” jelentésben becsülheti meg.

Menü: Jelentések – Leltár (raktár) – A raktárakban lévő árutételek kimutatása

Ahhoz, hogy megtudja, miből tevődik össze egy termék költsége, testre szabhatja a jelentést – a sorcsoportokhoz adjuk hozzá a „Mozgási dokumentum (rögzítő)” szót.

Példa egy generált jelentésre:

Úgy látjuk, hogy a vámok és illetékek összege is benne van az áruköltségben.

Néha olyan helyzet adódik, amikor a behozatali vámáru-nyilatkozat már megérkezett, de az áru még nem érkezett meg a raktárba. Ebben az esetben az okmányok beírása fordított sorrendben történik: először a behozatali vámáru-nyilatkozat, majd az áru átvétele.

Ez a lehetőség a programban nem túl kényelmes, mivel az import vámáru-nyilatkozatot teljesen manuálisan kell megadnia és kitöltenie.

Ezenkívül ebben a helyzetben a behozatali vámáru-nyilatkozat nyilvántartásba vételekor nincs feltüntetve a fuvarokmány - az áruk és szolgáltatások átvétele (még nem létezik), ezért a vámok és díjak összege nem benne van az áruk árában.

Az áruk eladási költségének módosításához egy speciális „Az áruk leírási költségének kiigazítása” dokumentumot használnak.

Menü: Bizonylatok – Készletek (raktár) – Áruleírás költségének korrekciója

A dokumentumot havonta egyszer adják ki.

Az importált árukra vonatkozó vevői rendelés nem különbözik más áruk rendelésétől, és a „Vásárlói rendelés” dokumentum felhasználásával készül.

Menü: Dokumentumok – Értékesítés – Vevői megrendelések

Rendeljünk egy Mobil vállalkozótól 30 telefonra 5000 rubel áron:

Az importált áruk értékesítésében van egy kis sajátosság - az értékesítési okmányokon fel kell tüntetni a vámáru-nyilatkozat számát és a származási országot. Ahhoz, hogy ezek az információk nyomtatott formában is megjelenjenek, az értékesítési bizonylatban ki kell tölteni a terméksorozatot.

A vevő rendelése alapján elkészítjük az „Áruk és szolgáltatások értékesítése” dokumentumot:

Bizonyos esetekben a program automatikusan kitölti a terméksort. Például, ha ez egy termék egyetlen sorozata. Ezért dokumentumunk sorozata már megtelt.

Ha az automatikus kitöltés nem történik meg, használja a „Kitöltés és feladás” gombot - a program kitölti a termékek sorozatát, és feladja a dokumentumot:

Könyveljük a számlát a „Küldés” gombbal, és nyissuk meg a nyomtatott űrlapot a „Számla” gombbal:

A nyomtatott űrlapon automatikusan megjelenik a vámáru-nyilatkozat száma és az áru származási országa, amely az értékesített árusorozatban szerepelt.

Sok kereskedelmi vállalat külföldön vásárol árut. Mivel az importált termékek vásárlását általában hosszadalmas szállítási és vámkezelési eljárások kísérik, a gyakorlatban gyakran felmerül a kérdés: hogyan kell helyesen megfogalmazni ennek a terméknek a költségét a könyvelésben? A választ erre a kérdésre Yana Lazareva találta meg.

Az importált áruk elszámolásának helyes megszervezése, beleértve a vámnál fizetett áfa levonását is, a tulajdonjog átruházásának időpontja kulcsfontosságú.

Sajnos a külkereskedelmi szerződések aláírásakor a felek időnként figyelmen kívül hagyják a szerződés ezen pontját, és az Incoterms alapvető szállítási feltételeinek meghatározására szorítkoznak (a nemzetközi kereskedelemben leginkább alkalmazható feltételek értelmezéseként világszerte elismert nemzetközi szabályok) .

Alapvető szállítási feltételek- ezek speciális feltételek, amelyek a felek áruszállítással kapcsolatos adásvételi szerződés szerinti jogaira és kötelezettségeire vonatkoznak; többek között meghatározzák az áruk véletlen elvesztése és megsérülése kockázatának átszállásának időpontját, a költségek megoszlását , az áru átvétele és a biztosítási kötelezettségek a szállítás során.

A gyakorlatban a számvitel és az adóelszámolás közelítése érdekében a szállítási és beszerzési költségeket általában az áruk tényleges bekerülési értékébe kell beszámítani, mivel az Adótörvénykönyv ezeket a költségeket közvetlennek minősíti.

Ugyanakkor az áruk tulajdonjogának átruházását nem szabályozzák sem az Incoterms kereskedelmi feltételek értelmezési szabályai, sem a nemzetközi jog rendelkezései, nevezetesen az Egyesült Nemzetek Szervezetének az áruk nemzetközi adásvételi szerződéseiről szóló egyezménye (mely Bécsben kötött 1980. április 11.). Ennek a kérdésnek a megoldása érdekében az Egyezmény 7. cikke a nemzeti jog normáira hivatkozik, ami viszont lehetőséget ad a feleknek arra, hogy a szerződésben önállóan megállapítsák, melyik ország (szállító vagy vevő) joga lesz az ügylet. () szabályozza. E feltétel hiányában a szállító országának joga () vonatkozik a szerződésre. Ezzel a megközelítéssel az áruk könyvelésre történő elfogadásához az orosz vevőnek meg kell ismernie annak az országnak a jogszabályait, ahol az árut megrendelték. Érdemes megjegyezni, hogy ez a megközelítés vitákhoz vezethet a könyvvizsgálókkal, akik valószínűleg szívesebben veszik az orosz jogszabályokat az „import” levonás jogszerűségének ellenőrzésekor.

Kiderül, hogy célszerű előre meghatározni a tulajdonjog átruházásának feltételét, ezt háromféleképpen lehet megtenni.

Először is az érintett jog átmenetének helyének és időpontjának közvetlen megjelölésével.

Másodszor, az alkalmazandó jog szabályai révén, amelyek az ügyletben részt vevő felek közötti kapcsolatokat szabályozzák.

Harmadszor pedig azáltal, hogy a szerződésben feltüntetik, hogy az áruk tulajdonjogának átruházásának időpontja egyenértékű az áru véletlen elvesztése kockázatának átruházásával az Incoterms szabályai szerint.

A gyakorlatban a könyvelő „számviteli problémái” általában olyan esetekben merülnek fel, amikor egy termék tulajdonjoga jóval azelőtt átszáll egy orosz vevőre, hogy a termék ténylegesen megérkezne a raktárába, például egy külföldi szállító által a fuvarozónak történő kiszállításkor. Kiderül, hogy a cég lesz a tulajdonosa a még szállítás alatt álló áruknak. Ugyanakkor továbbra is a cég viseli ezen termékek megvásárlásával közvetlenül összefüggő költségeket egészen a raktárba szállításig. Hogyan kell helyesen megfogalmazni az importált áruk költségét a könyvelésben és a közvetlen kiadások összegét az adóelszámolásban

Egy külkereskedelmi tranzakció eredményeként egy orosz vállalatnak számos kiadása keletkezik, amelyeket helyesen kell tükröznie a könyvelésben. A leggyakoribb költségek közé tartozik: magának a terméknek a szerződéses ára, a szerződéses árban nem szereplő rezsiköltségek, vámok és egyéb költségek.

Megállapították az árukat is tartalmazó készletek számviteli adatainak megjelenítésére vonatkozó szabályokat (az Orosz Föderáció Pénzügyminisztériumának 2001. 06. 09-i 44n számú rendelete hagyta jóvá), valamint a Módszertani útmutató a készletek számviteléhez. készletek (az Orosz Föderáció Pénzügyminisztériumának 2001. december 28-án kelt, 119n sz. rendeletével jóváhagyva).

Azokat a termékeket, amelyek tulajdonjoga átszállt a beszerző szervezetre, tényleges bekerülési értéken fogadja el könyvelésre, amely térítés ellenében történő vásárláskor a tényleges beszerzési költségek ÁFA nélküli összegét jeleníti meg (PBU 2., 5., 6. pont) 5/01).

A tényleges költségek viszont különösen: a külkereskedelmi szerződés alapján külföldi szállítónak fizetett összegek, vámok, szállítási és beszerzési költségek (TPC) - az áruk beszerzésének és felhasználási helyére történő szállításának költségei, beleértve a biztosítást is. költségek (feltéve, hogy ezeket a költségeket az áru ára nem tartalmazza) és az áruk megvásárlásával közvetlenül összefüggő egyéb költségek (beleértve a vámügyi képviselőnek a vámkezelésért járó díjakat).

És a TZR, amelynek listája nyitva van, többek között olyan költségeket tartalmaz, mint: az áruk autóba rakásának és szállításának költségei, amelyeket a vevő fizet, meghaladja az áruk szerződés szerinti árát és díjakat. termékek tárolására a vásárlás helyén, vasútállomásokon, kikötőkben, kikötőkben (az Útmutató 70. pontja).

A könyvelők „számviteli problémái” általában olyan esetekben merülnek fel, amikor egy termék tulajdonjoga jóval azelőtt átszáll egy orosz vevőre, hogy a termék ténylegesen megérkezne a raktárába, például egy külföldi szállító által a fuvarozónak történő kiszállításkor.

Megjegyzem, hogy az áruk és anyagok elszámolásának eljárása a számviteli politika eleme (" jóváhagyta az Orosz Föderáció Pénzügyminisztériumának 2008. október 6-i 106n. sz. rendelete). A társaságnak joga van önállóan megválasztani, hogyan számolja el ezeket a költségeket: beépítse a tényleges költségbe, vagy jelenítse meg az adott hónap értékesítési költségei között (PBU 5/01 13. pont).

A gyakorlatban a számvitel és az adóelszámolás közelebb hozása érdekében a TRP-t általában az áruk tényleges bekerülési értékébe beszámítják, mivel az Adótörvénykönyv ezeket a költségeket közvetlennek minősíti.

A gazdasági eszközöket a társaság eszközeiként kell elszámolni (az Orosz Föderáció piacgazdaságában alkalmazott számviteli koncepció 7.2. pontja, amelyet az Orosz Föderáció Pénzügyminisztériuma alá tartozó Számviteli Módszertani Tanács, az IPB Elnöki Tanácsa hagyott jóvá az Orosz Föderáció 1997. december 29-én). A tranzit árukért kifizetett összegeket pedig az elszámolási számlákon követelésként kell megjeleníteni (Módszertani Utasítás 10. pont).

Kiderül, hogy az importált árukat abban a pillanatban kell figyelembe venni, amikor a velük kapcsolatos kockázatok és előnyök átszállnak az orosz vevőre, ami általában a tulajdonjog átruházásával egyidejűleg történik.

A cég saját belátása szerint a termékek átvételét a 41 „Áruk” vagy a 15 „Anyagi eszközök beszerzése és beszerzése” és a 16 „Anyagi eszközök bekerülési értékének eltérése” számla segítségével jelenítheti meg. A szervezet a választott módszert a számviteli politikájában rögzíti (PBU 1/2008, Útmutató a Számlaterv használatához, 7. pont).

A könyvelők általában megtagadják a 15-ös és 16-os fiókok használatát, elemzést szerveznek a 41-es számlán, amely lehetővé teszi számukra, hogy minden szükséges információt megszerezzenek az áruk mozgásáról a tulajdonjog átruházásának pillanatától az áruk raktárba érkezéséig.

Az általános szabály kimondja: azoknak az áruknak a tényleges bekerülési értéke, amelyekben azokat könyvelésre elfogadják, nem változhat (a PBU 5/01 12. cikke). Azonban minden szabály alól van kivétel. Így a PBU 5/01 26. paragrafusa szerint a szervezet tulajdonában lévő, de szállítás alatt álló árukat a szerződésben előírt értékelés során figyelembe veszik a tényleges költség utólagos tisztázásával (a minisztérium levele). Az Orosz Föderáció 2011. december 26-i finanszírozása, 07-02-06/256).

Következésképpen az importált termékek költsége mindaddig tisztázható, amíg az áru ténylegesen meg nem érkezik a cég raktárába, vagy a cég raktárát megkerülve kiszállítják a vevőhöz.

Ugyanakkor nem zárható ki az a helyzet, hogy az önköltségbe beszámítandó költségekről szóló dokumentumokat (a gyakorlatban ez elsősorban a TKR-t érinti) az áru raktárba érkezése után, vagy akár azt követően kapja meg a szervezet. eladása. Tegyük fel, hogy az összes leírt művelet a naptári év során történt. Ebben az esetben a legtöbb könyvelő a „késési” költségeket a 44. „Értékesítési költségek” számlához rendeli, és a pénzügyi eredménykimutatás „Értékesítési költségek” sorában további tájékoztatást ad.

Az általános szabály a következő: azoknak az áruknak a tényleges bekerülési értéke, amelyekben azokat könyvelésre elfogadják, nem változhat. Azonban minden szabály alól van kivétel...

Ha a számviteli politika feltételei szerint a szervezet a tényleges költséget a műszaki követelmények figyelembevételével alakítja ki, akkor véleményem szerint az áruk tényleges bekerülési értékén és az értékesítési költségen korrekciót kell végezni, ha a termékeket eladták. Így a fenti elszámolás alkalmazható.

Ezen túlmenően, ha „késett” költségeket rendelnek a 44. számlához, és azok további közzétételével az Eredménykimutatás „Üzleti költségek” sorában szerepelnek, a pénzügyi kimutatások torzulásához vezethetnek. Végül is a tényleges költséget a szokásos tevékenységek költségeként számolják el, és az értékesítési költséget képezik (90 terhelés, 90-2 alszámla, Credit 41; jóváhagyva az Orosz Föderáció Pénzügyminisztériumának 1999. május 6-i rendeletével). 33n). Ezért a pénzügyi eredményjelentés „Értékesítési költség” sorában közzé kell tenni.

A „késett” kiadások számviteli megjelenítéséhez megengedett a 44-es számla használata, ha az ilyen költségekre vonatkozó információkat a jelentésben a hatályos jogszabályok előírásainak megfelelően (vagyis az „Értékesítési költség” sor szerint) teszik közzé. Ehhez célszerű az ilyen kiadások elkülönített elszámolását megszervezni, például külön alszámlán, vagy a 44-es számlához megfelelő elemzések vezetésével. Ezen kiadások elszámolásának módja a szervezet számviteli politikájában közzétehető. .

Szabályozott a kereskedelmi műveletek költségeinek megállapítási eljárása, amely szerint a közvetlen kiadások közé tartozik: az adott beszámolási időszakban eladott áruk beszerzésének költsége, valamint a vásárolt termékek vevő raktárába szállításának költségei.

A közvetett kiadások közé tartozik minden egyéb, a tárgyhónapban felmerült kiadás.

Sajnos a jogalkotó nem hozott nyilvánosságra egy konkrét listát a benne foglalt munkákról és szolgáltatásokról. Ezért térjünk át más jogágak intézményeire, fogalmaira és fogalmaira ().

A bírói gyakorlat lehetővé teszi a szállítási költségek összetételének a szolgáltatástípusok OKVED szerinti bontása alapján történő meghatározását (lásd a Távol-keleti Kerület Szövetségi Monopóliumellenes Szolgálatának 2004. december 30-i F03-A51/04-2 sz. határozatát). /3629). Az OKVED „Közlekedés és kommunikáció” szakasza (OK 029-2001, az Orosz Föderáció Állami Szabványának 2001. november 6-i, 454. sz. rendeletével jóváhagyva) tartalmazza a 63. „Kiegészítő és kiegészítő szállítási tevékenységek” alszakaszt. ”, amely a következő típusú szolgáltatásokat azonosítja, mint például „Rakománykezelés és raktározás (beleértve az áruk be- és kirakodását, függetlenül a szállításhoz használt fuvarozás típusától)” és mások.

A bírói gyakorlat a szolgáltatásfajták OKVED szerinti dekódolása alapján lehetővé teszi a szállítási költségek összetételének meghatározását...

Így a szervezet nem csak az áruszállítással kapcsolatos szállítási szolgáltatások kifizetését, hanem a partnerek termékbe- és kirakodási szolgáltatásaiért, valamint a rakomány ideiglenes tárolásának kifizetését is közvetlen költségként tudja besorolni. Ennek a megközelítésnek a legitimitását Themis szolgái megerősítik (lásd a Távol-keleti Kerület Szövetségi Monopóliumellenes Szolgálatának 2004. december 30-i F03-A51/04-2/3629 sz. határozatát). Az illetékesek ezzel egyetértenek. Így a finanszírozók úgy vélik, hogy a szállítási költségek tartalmazzák különösen az áruk vámkezelés alatti tárolásának, a kocsik használatának költségeit a szállítás és a vámkezelés során, a kocsik vámkezelés alatti kényszerleállásának költségeit, a szállítmányozók jutalékait, az áruk kiszállítását. . (Az Orosz Föderáció Pénzügyminisztériuma 2004. november 11-i levelének 5. pontja, 03-03-01-04/1/105).

A pénzügyi osztály azt is lehetővé teszi, hogy a befizetett importvámok és díjak összegét a kereskedelmi műveletek közvetlen költségei közé sorolják, feltéve, hogy a számviteli politika ilyen értékteremtési eljárást ír elő (Az Orosz Föderáció Pénzügyminisztériumának levele 2007. május 29-én kelt 03-03-06/1/335 szám).

Ugyanakkor a biztosítási költségek nem vesznek részt az áruk bekerülési értékének kialakításában, hanem az aktuális beszámolási időszak közvetett költségeinek részeként kerülnek figyelembevételre (,). A közvetett költségek magukban foglalják az áruk értékesítés előtti előkészítésével kapcsolatos szolgáltatások költségeit is, például a csomagolás költségeit, a sugárvédő címkék felragasztását (Az Orosz Föderáció Pénzügyminisztériumának 2012. szeptember 4-i levele, 03-03-06/1 /465).

Külön figyelmet érdemel a tranzitkereskedelem során az importáruk kiszállítási költségeinek adóelszámolásának kérdése. Térjünk vissza a szabályokhoz, amelyek közvetlenül rendelkeznek a vásárolt áruk vevő raktárába szállításának költségeinek közvetlen kiadásokhoz való hozzárendeléséről. A tranzitkereskedelem során azonban az áru a vevő raktárát megkerülve érkezik meg a végső fogyasztó raktárába. A fentiek mindegyike arra utal, hogy a szervezetnek joga van a tranzitszállítás szállítási költségeit a közvetett költségek részeként átalányösszegként elismerni. Az ilyen szabadgondolkodás azonban adóvitákhoz vezethet, amint azt a választottbírósági gyakorlat is bizonyítja.

Így a Moszkvai Kerületi Szövetségi Monopóliumellenes Szolgálatnak a KA-A40/2563-11. sz. ügyben 2011. április 12-én kelt határozatában az ellenőrzés és a szervezet közötti peres eljárás tárgya az autók kereskedőhöz való szállításának költsége volt. raktár. Az ellenőrök ezeket a költségeket közvetlennek minősítették, és ragaszkodtak ahhoz, hogy az Orosz Föderáció Adótörvénykönyvének 320. cikkével összhangban ezeket a költségeket a tárgyhónap átlagos százalékos aránya alapján kell elszámolni, figyelembe véve az átviteli egyenleget az elején. a hónap. A szervezet a vitatott kiadásokat közvetett kiadásként vette figyelembe. Az ügy anyagai megállapították, hogy az árukat a szervezet a CIF Hanko (Finnország) és a CIF Paldiski (Észtország) feltételeivel vásárolta. És a szervezet által kötött szerződéseknek megfelelően a szállítást a kereskedő raktárába hajtották végre. Ebben az esetben a szállítás a finn Hanko vagy az észtországi Paldiski vámraktárából történt kiszállítás nélkül a szervezet raktáraiba. A bíróság megállapította, hogy ebben a helyzetben a közvetlen költségek nem tartalmazzák az áruk értékesítésével kapcsolatos szállítási költségeket, amelyek az árunak a kereskedő raktárába történő szállításával kapcsolatban merültek fel. Ezért az adóhatóság álláspontját jogellenesnek ismerték el.

Figyelemre méltó az a vita is, amelyet a Nyugat-Szibériai Kerület FAS az A27-1294/2012. sz. ügyben hozott 2012. október 26-i határozatában tárgyalt. A jövedelemadó pótlólagos megállapításának alapja a felügyelő azon megállapítása volt, miszerint a vállalkozás jogellenesen az alapját csökkentő kiadások közé emelte a közvetlen ráfordításokat, mivel a számításba bekerült az eladott áruk bekerülési értékének átlagos százaléka. tranzit. A bíróságok az Adótörvénykönyv 268. és 320. §-ának rendelkezéseit elemezve abból indultak ki, hogy a tranzit áruk szállítási költségei nem tekinthetők közvetlennek, mivel nem kapcsolódnak a társaság raktárába történő szállításához. Az ilyen szállítási költségek közvetett költségként kerülnek elszámolásra, és teljes egészében a tárgyidőszak költségei között szerepelnek.

A fentiek összefoglalásaként kiemeljük azokat a főbb szempontokat, amelyeket egy kereskedelmi cég (importőr) könyvelőjének figyelembe kell vennie:

1) megállapodás a külföldi szállítóval és az áru tulajdonjogának átruházására vonatkozó feltétel felvétele a külkereskedelmi szerződésbe;

2) számviteli politikában való rögzítése számviteli célból:

3) a számviteli politikában történő rögzítése adószámviteli célból (a számvitel és az adószámvitel közelítése érdekében):

És végül, mivel a számviteli szabályozás és az Orosz Föderáció adótörvénye különböző elszámolási módszereket ír elő bizonyos költségekre (például biztosítási költségekre), előfordulhat, hogy nem lehet elkerülni a számvitel és az adóelszámolás közötti különbségeket. Ennek következtében a .

Yana Lazareva, a "Számítás" magazin számára

ÁFA-útmutató exportőröknek és importőröknek

Hogyan kell befizetni az export és import áfát a vámon. Az export megerősítése és a befizetett áfa visszatérítése. Mi a különbség a munkák vagy szolgáltatások exportja és az áruexport között. Export- és importügyletek a vámunió országaival.