Anyag az oldalról

Abszolút likviditási mutató egy olyan pénzügyi mutató, amelyet a vállalat likviditásának elemzésére használnak az összes pénzeszköz, pénzeszköz-egyenértékes eszköz és az összes rövid lejáratú kötelezettség arányának kiszámításával.

Szinonimák: Cash Ratio, Liquidity Ratio, Cash Ratio, Cash Ratio.

Az abszolút likviditási mutató azt jellemzi, hogy a vállalat a likvid forgótőke és egyéb szabad eszközök terhére mennyire tudja visszafizetni a rövid lejáratú kötelezettségeit (és milyen arányban). Figyelembe veszi a rendelkezésre álló készpénz mennyiségét, valamint megfelelőit: forgalomképes értékpapírokat, betéteket és egyéb abszolút likvid eszközöket.

A készpénz alatt a szervezet pénztárában tárolt készpénz összességét kell érteni, amely a kezdeti készpénzből, valamint a bevételek és a kiadások különbségéből alakul ki. Mivel a készpénztartalék nem termel bevételt, a vállalkozók igyekeznek azt minimálisra csökkenteni, amely elegendő az ügyfelekkel, partnerekkel való elszámolásokhoz és egyéb folyó kiadásokhoz. Ezért a banki ágazatban szabályozási követelmények vonatkoznak a készpénz karbantartási szintjére. A kereskedelmi vállalkozások körében az abszolút likviditási mutató mérséklődése, azaz a készpénzigény csökkenése figyelhető meg.

Mivel a Cash Ratio modell az összes eszköz közül csak a leglikvidebbet méri a rövid lejáratú kötelezettségekhez viszonyítva, ezért ezt a mutatót tekintjük a legkonzervatívabb likviditási mutatók közül.

A készpénzarány jellemzői:

1) A sürgős és aktuális likviditás szempontjából figyelembe véve.

2) A vállalat hitelprofiljában használatos.

3) Kizárja a számításból a készletet és a követeléseket. Azaz a mutató azt mutatja meg, hogy egy vállalat mennyiben tudja kifizetni a rövid lejáratú kötelezettségeit anélkül, hogy készletértékesítésre támaszkodik, és nem számítana beszedésre.

4) A vállalkozás aktuális rövid távú kötelezettségeinek azonnali kiegyenlítésének képességét jellemzi - vagyis van-e olyan erőforrás, amely kritikus helyzetben kielégíti a hitelezők igényeit. Ezért ezt a mutatót a viszonylag rövid hitelfeltételekkel rendelkező jövőbeni beszállítók figyelembe veszik. A stratégiai befektetők számára a vállalkozás abszolút likviditása kevésbé jelentős.

A készpénz likviditási mutató képlete:

CR = készpénz + rövid lejáratú piaci befektetések / rövid lejáratú kötelezettségek

A számításhoz szükséges adatok a mérlegből szerezhetők be. Ne feledje, hogy a képlet figyelmen kívül hagyja a pénzeszközök átvételének és kifizetésének idejét.

Jelenlegi likviditási mutató- a vállalkozás pénzügyi elemzésének gyakorlatában használt mutatók egyike, a gyors likviditási mutató és az abszolút likviditási mutató mellett. A Current ratio (CR) a vállalat azon képességét jellemzi, hogy rövid lejáratú kötelezettségeit (rövid lejáratú kötelezettségeit) a forgóeszközök terhére tudja visszafizetni.

Megkülönböztetni a likviditás jelenlegi (általános) és sürgős. A vállalkozás teljes likviditását a forgóeszközök összegének és a rövid lejáratú kötelezettségek összegének az év elején és végén meghatározott arányaként határozzuk meg.

A jelenlegi likviditási mutató szinonimái: fedezettségi mutató, Current rate, CR, "likviditási mutató", "cash asset ratio", "cash ratio".

1) Megmutatja a vállalkozás azon képességét, hogy egy gyártási ciklus (egy tétel termék gyártásához és értékesítéséhez szükséges időtartam) alatt kiegyenlítse adósságait.

2) Általános képet kapni a vállalat fizetőképességéről, vagyis arról, hogy képes-e fizetni adósságkötelezettségeit a rendelkezésre álló készpénz, készletek, követelések terhére.

3) Képet kapni a vállalat működési ciklusának hatékonyságáról vagy termékeinek készpénzre váltásáról. Ha egy vállalatnak gondjai vannak a követelések időben történő kifizetésével, vagy hosszú a készletezési időszaka, akkor likviditási problémákkal szembesülhet.

4) A mutató összetevőiből (forgóeszközök és rövid lejáratú kötelezettségek) kiszámítható a forgótőke nagysága (forgótőke-mutató), amely a forgótőke mennyiségének a bevétel összegéhez viszonyított aránya.

5) A jelenlegi likviditási mutató nemcsak a vállalkozás vezetése, hanem a külső vizsgálati alanyok, különösen a befektetők számára is érdekes.

A lefedettségi arányt a következő képlet segítségével számítjuk ki:

Jelenlegi likviditás = Forgóeszközök / Rövid lejáratú kötelezettségek

A társaság forgóeszközei a következők:

Rövid lejáratú kötelezettségek:

Ez egy enciklopédikus cikk csonkja ebben a témában. A projekt kidolgozásához hozzájárulhat a kiadvány szövegének a projekt szabályainak megfelelő javításával, kiegészítésével. A használati útmutatót megtalálod

Az abszolút likviditási mutató segítségével meghatározható, hogy az azonnali tartozások mekkora része fizethető készpénzzel és analógjaikkal (értékpapír, bankbetét stb.). Vagyis rendkívül likvid eszközökön keresztül.

Az abszolút likviditási mutató a többi likviditási mutató mellett nemcsak a szervezet vezetése, hanem a külső elemzési alanyok számára is érdekes. Tehát ez az arány a befektetők számára fontos, a gyors likviditás a bankok számára; és abszolút - nyersanyag- és anyagszállítóknak.

Az abszolút likviditás megmutatja a szervezet rövid távú fizetőképességét: a vállalat képes-e a leglikvidebb eszközökön (pénz és készpénz-egyenértékesek) keresztül kifizetni kötelezettségeit (a szerződő felekkel-szállítókkal szemben). Az arányt a pénzügyi források és a rövid lejáratú kötelezettségek arányaként számítják ki.

A standard számítási képlet így néz ki:

Kölykök. = (készpénz + rövid lejáratú készpénzbefektetések) / rövid lejáratú kötelezettségek

Kölykök. = magas likviditású eszközök / (a legtöbb rövid lejáratú kötelezettség + középlejáratú kötelezettség)

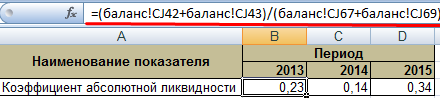

A mutató kiszámításához szükséges adatokat a mérlegből veszik. Vegyünk egy példát az Excelben.

Karikáztuk azokat a sorokat, amelyek az abszolút likviditási mutató kiszámításához szükségesek. Egyenleg képlete:

Kölykök. = (1240. + 1250. o.) / (1520. + 1510. o.).

Számítási példa Excelben:

Csak cserélje ki a megfelelő cellák értékeit (hivatkozások formájában) a képletbe.

A külföldi gyakorlatban elfogadott együttható normatív értéke > 0,2. A korlátozás lényege: a társaságnak naponta legalább a rövid lejáratú kötelezettségeinek 20%-át vissza kell fizetnie. Az orosz vállalatok pénzügyi elemzésének gyakorlata ugyanezeket az elveket követi. Egy ilyen megközelítés azonban nem indokolt.

A rövid lejáratú adósság szerkezete az orosz gyakorlatban heterogén. A visszafizetési feltételek jelentősen eltérnek. Ezért a 0,2-es számot elégtelennek kell tekinteni. Sok vállalkozás esetében az együttható mértéke 0,2-0,5 tartományba esik.

Ha az abszolút likviditási mutató a norma alatt van:

Az abszolút likviditási mutató nagymértékű növekedése a következőket mutatja:

Így minél magasabb a mutató, annál nagyobb a vállalat likviditása. A túl magas értékek azonban a pénzeszközök irracionális felhasználását jelzik: a vállalkozás lenyűgöző mennyiségű pénzzel rendelkezik, amelyet nem „befektetnek az üzletbe”.

Térjünk vissza példánkhoz.

Az abszolút likviditás értéke 2013-ban és 2015-ben a normál tartományon belül van. 2014-ben pedig a társaságnak nehézségei voltak a rövid lejáratú kötelezettségek visszafizetésével.

Illusztráljuk az indikátor dinamikáját, és egy áttekinthető példa kedvéért jelenítsük meg a diagramon:

A vállalkozás fizetőképességének teljes körű elemzéséhez kiszámítják a szervezet likvid forgóeszközeinek összes mutatóját. Ezzel a mutatóval számítják ki a rövid lejáratú kötelezettségek azonnali visszafizetési arányát. A példa azt mutatja, hogy a 2011-2015 közötti időszak értéke. 0,24-gyel nőtt. A társaság 2011-ben, 2012-ben és 2014-ben fizetőképességi nehézségekkel küzdött. De a helyzet normalizálódott - a társaság 34%-kal tudja teljesíteni jelenlegi kötelezettségeit.

Likviditás- az eszközök piachoz közeli áron történő gyors értékesítésének képessége. A likviditás a pénzzé válás képessége.

Jelenlegi likviditás

A jelenlegi (teljes) likviditási mutató (fedezeti mutató; angolul current ratio, CR) egy pénzügyi mutató, amely megegyezik a forgó (forgó) eszközök és a rövid lejáratú kötelezettségek (rövid lejáratú kötelezettségek) arányával.

Ktl \u003d (OA - DZd) / KO, ahol: Ktl - áramarány; ОА - forgóeszközök; DZd - hosszú lejáratú követelések; KO - rövid lejáratú kötelezettségek.

Az arány tükrözi a vállalat azon képességét, hogy rövid lejáratú (rövid lejáratú) kötelezettségeit kizárólag a forgóeszközök terhére tudja törleszteni. Minél magasabb a mutató, annál jobb a vállalkozás fizetőképessége.

A 2-es vagy annál nagyobb együttható értéke normálisnak tekinthető (ezt az értéket használják leggyakrabban az orosz szabályozásban; a világgyakorlatban az iparágtól függően 1,5 és 2,5 között normálisnak számít). Az 1 alatti érték magas pénzügyi kockázatot jelez azzal a ténnyel, hogy a vállalat nem tudja folyamatosan fizetni a folyószámlákat. A 3-nál nagyobb érték irracionális tőkeszerkezetre utalhat.

Gyors (távra szóló) likviditás

Gyors likviditási mutató- pénzügyi mutató, amely megegyezik a magas likviditású forgóeszközök és a rövid lejáratú kötelezettségek (rövid lejáratú kötelezettségek) arányával. Az adatok forrása ugyanúgy a társaság mérlege, mint a folyó likviditásnál, de a készleteket nem veszik figyelembe eszközként, hiszen ha eladásra kényszerülnek, akkor az összes forgótőke közül a veszteség maximuma lesz.

Kbl \u003d (Rövid lejáratú követelések + Rövid lejáratú pénzügyi befektetések + készpénz) / Rövid lejáratú kötelezettségek

Az arány tükrözi a vállalat azon képességét, hogy a termékek értékesítésével kapcsolatos nehézségek esetén vissza tudja fizetni jelenlegi kötelezettségeit.

A legalább 1-es együttható értéke normálisnak tekinthető.

Abszolút likviditás

Abszolút likviditási mutató- pénzügyi mutató, amely megegyezik a készpénz és a rövid lejáratú pénzügyi befektetések rövid lejáratú kötelezettségekhez viszonyított arányával (rövid lejáratú kötelezettségek). Az adatok forrása ugyanúgy a társaság mérlege, mint a folyó likviditásnál, de az eszközök összetételénél csak a készpénzt és a hozzájuk közel álló pénzeszközöket veszik figyelembe:

Cal = (Készpénz + rövid lejáratú pénzügyi befektetések) / Rövid lejáratú kötelezettségek

A fenti kettővel ellentétben ezt az együtthatót Nyugaton nem használják széles körben. Az orosz szabályozás szerint a legalább 0,2-es együttható értéke normálisnak tekinthető.

A hitelforrások bevonásának eldöntésekor meg kell határozni a vállalkozás hitelképességét.

A jelenlegi szakaszban a következő együtthatók kerültek elfogadásra:

Aktuális likviditási mutató (fedezet), K p;

A biztonság együtthatója saját forgótőkével, K os;

A fizetőképesség megtérülési (veszteségi) együtthatója, K uv.

Ezeket a mutatókat a mérlegadatok alapján számítják ki a következő képletekkel:

A K p együttható a vállalkozás általános biztonságát jellemzi a gazdasági tevékenységek végzéséhez szükséges forgótőkével és a vállalkozás sürgős kötelezettségeinek időben történő visszafizetésével.

A K uv együttható azt mutatja, hogy a vállalkozásnak reális lehetősége van arra, hogy egy bizonyos időn belül helyreállítsa vagy elveszítse fizetőképességét. A mérleg szerkezete nem kielégítőnek, a vállalkozás fizetésképtelennek minősítésének alapja az alábbi feltételek valamelyikének teljesülése:< 2 или К ос >0.1. Nem szabad megfeledkezni arról, hogy a bankban vagy más hitelintézetben történő kölcsön kiadásának eldöntésekor a következő pénzügyi mutatórendszert kell kiszámítani:

Abszolút likviditási mutató K al;

Köztes lefedettségi arány K pr;

Teljes lefedettségi arány K p;

Függetlenségi együttható K n.

Az abszolút likviditási mutató a rövid lejáratú kötelezettségek nagy likviditású eszközök terhére törleszthető arányát mutatja, és a képlet szerint számítják ki, a mutató standard értéke 0,2 - 0,25:

A közbenső fedezeti mutató azt mutatja meg, hogy a cég képes lesz-e határidőre törleszteni rövid lejáratú adósságait. Kiszámítása a következő képlettel történik:

A teljes fedezeti mutató számítása hasonló az aktuális likviditási mutató meghatározásához. A pénzügyi függetlenség együtthatója a vállalkozás biztonságát jellemzi a tevékenységeinek végrehajtásához szükséges saját forrásokkal. A saját tőke és a mérleg pénzneméhez viszonyított aránya határozza meg, és százalékban kerül kiszámításra.

A befektetők és a hitelezők szemében meglehetősen stabil pénzügyi helyzetet biztosító optimális érték: 50-60%.

45. A vállalkozás saját és kölcsönzött forrásai

A vállalkozás kölcsönvett és saját tőkéje - együttesen határozza meg eszközeinek likviditását, és közvetlenül befolyásolja azon pénzügyi és egyéb források mennyiségét, amelyek egy adott pillanatban vagy időszakban lehetőséget biztosítanak ezek felhasználására.

A kölcsönzött források lehetővé teszik a vállalat számára, hogy növelje a termelést, a forgalmat, további nyereséget szerezzen, sőt még a korábbi adósságokat is kifizesse, és még sok mást.

A kölcsönzött pénzeszközök mellett bizonyos pénzügyi előnyök megszerzése érdekében a vállalkozás bevont pénzeszközöket is felhasználhat, amelyeket a kölcsönzött pénzeszközökkel ellentétben ténylegesen nem térítenek vissza - például részvényeket és ingyenes állami finanszírozást.

A rendszeres vállalkozók is aktívan használhatják a kölcsönzött forrásokat. Az Orosz Föderációnak a vállalkozói tevékenység fejlesztésére vonatkozó állami politikája, különféle forrásokból kölcsönzött pénzeszközök bevonásával, a vonatkozó jogszabályokkal összhangban kamatmentes kölcsönök megszerzését írja elő. Ráadásul az ilyen kölcsönöket nem kell megadóztatni.

Adó csak a kapott bevétel után lesz, készpénz kölcsön esetén - ingatlan kölcsön esetén dologi juttatást nem számolnak. A felvett forrásokat folyamatosan vagy rendszeresen használhatja fel, ha az hatékony és stabil nyereséggel jár, vagy szükségszerű.

Érdemes azonban alaposan figyelni és odafigyelni adósság/részvény arányés jól körülhatárolható egyensúly tartása - jó, ha van egy bizonyos cselekvési stratégia előre nem látható körülmények esetén, hiszen a kölcsönzött források felhasználása esetén van egy bizonyos pénzügyi veszteség küszöb, amelyen túl nem lesz képes állítsa vissza vállalkozását, és azonnal vagy egy bizonyos idő után csődbe menjen.

Itt azt is figyelembe kell venni, saját tőke arány- hozzávetőlegesen úgy számítható ki, hogy a meglévő hitelek teljes összegét és kamatait elosztjuk az összes eszközzel és a jövőbeni bevétellel.

Ennek az együtthatónak az értéke lesz az egyik alapvető tényező a hitelnyújtásban, vagyis minél alacsonyabb az együttható, annál valószínűbb, hogy hitelt kap.

Általánosságban elmondható, hogy csak akkor tanácsos térítésmentesen és különösen visszatérítendő kölcsönforrást igénybe venni, ha már jól áll, és megértette az üzleti szegmensét.

Most az Orosz Föderáció állami jogszabályai ingyenes támogatást írnak elő a magánvállalkozás megnyitásához, az induló tőke részleges finanszírozása formájában - de végül is nem biztosítanak garanciát a fejlődés sikerére.

A számviteli bizonylatok elemzésével felmérhető bármely vállalkozás számláinak fizetési képessége.

A likviditás egy olyan kifejezés, amely a vállalkozás eszközeinek tulajdonát jellemzi. A likvid eszközök gyorsan értékesíthetők piaci áron, és pénzre válthatók. Ha ez egy áru, akkor ez a névleges áron történő értékesítés sebességét jelenti. Csak a pénznek van abszolút likviditása.

Létezik a vállalkozás likviditása is, amely alatt más gazdálkodó egységek előtti fizetési képességét értjük. Meghatározza, hogy a vállalat milyen gyorsan tudja visszafizetni az adósságát működő tőke segítségével.

A pénzügyi elemzés során elemezni kell a vállalkozás meglévő eszközeit és kötelezettségeit.

Az eszközöket a likviditás mértéke szerint a következőkre osztják:

A szervezet kötelezettségei csoportokra is oszthatók:

Egy vállalkozás likviditását bizonyos eszközök alapján számítják ki, amelyek likviditási mutatók. A befektetők az aktuális likviditási mutatót, a hitelezők gyorsan, a beszállítók pedig az abszolút likviditási mutatót használják a vállalat kötelezettségeinek fizetési képességének tisztázására.

Egy vállalkozás likviditását bizonyos eszközök alapján számítják ki, amelyek likviditási mutatók. A befektetők az aktuális likviditási mutatót, a hitelezők gyorsan, a beszállítók pedig az abszolút likviditási mutatót használják a vállalat kötelezettségeinek fizetési képességének tisztázására.

A vállalat azon képességét, hogy forgóeszközökkel tudja törleszteni adósságát, ún jelenlegi likviditás. Így számolva:

Egynél kisebb együttható érték teljes fizetésképtelenséget jelent.

Gyors likviditási mutató hasonló az előző mutatóhoz, de nem veszi figyelembe a készletet. Számítási képlet:

Azt mondja, hogy ha az áruk gyors értékesítése lehetetlen, milyen gyorsan fizeti ki a cég kötelezettségeit.

Ha a készpénzt és a rövid távú befektetéseket a rövid lejáratú kötelezettségekhez rendeljük, akkor azt kapjuk abszolút likviditási mutató. Számításának képlete a következő:

A fő különbség ezek között a mutatók között az, hogy a jelenlegi és gyors likviditási mutatók közép- és hosszú távon, az abszolút mutató pedig rövid távon jellemzi a szervezet fizetőképességét.

Törekedni kell az abszolút likviditási mutató normájára nem kevesebb, mint 0,2, ami napi 20%-os befizetés lehetőségét jelenti a hitelezőknek. Ez a rövid lejáratú kötelezettségek része, amelyeket a közeljövőben visszafizetnek a rendelkezésre álló készpénz terhére.

A mutatót az elemzők a vállalat likviditásának egyik legszigorúbb kritériumaként tartják számon. A vállalatoknál általában hiányzik a készpénz, ezért az gyakran a norma alatt van.

Vannak helyzetek, amikor az együttható értéke elérte a 0,5-öt, ami meghaladja a normát. Ez arra utalhat, hogy a vállalkozás számláin hirtelen sok szabad készpénz van, amelyet valamilyen oknál fogva nem használnak fel a termelési folyamatban. Ezért a túlbecsült érték nem jelzi a vállalat túl jó fizetőképességét.

Vannak helyzetek, amikor az együttható értéke elérte a 0,5-öt, ami meghaladja a normát. Ez arra utalhat, hogy a vállalkozás számláin hirtelen sok szabad készpénz van, amelyet valamilyen oknál fogva nem használnak fel a termelési folyamatban. Ezért a túlbecsült érték nem jelzi a vállalat túl jó fizetőképességét.

A mutató elemzésekor jól kell tudni, hogy az iparág sajátosságai hogyan befolyásolják a fizetőképesség szintjét. Itt sok múlik a forgóeszközök és források forgási sebességén.

Az arány növekszik, ha a rövid távú kötelezettségek más vállalkozásokkal szemben, a készletek és a befektetett eszközök csökkennek, és nő a vállalkozás hosszú távú finanszírozása. De ez nem mindig befolyásolja a fizetőképességet.

Érdemes figyelembe venni a termékek értékesítésének és előállításának volumenét, amelytől a folyó kötelezettségek közvetlenül függenek. Ha a mennyiségek stabilak, vagy folyamatosan nőnek, akkor az adósságkötelezettségeket mindenképpen törlesztik, és újabbak keletkeznek, mert ez a folyamat folyamatos.

Ezért ezeket az együtthatókat a legjobb a vállalkozás fennállásának kezdeti szakaszában vagy felszámolása során alkalmazni.

További információért arról, hogy mit tanulhat meg ez a mutató alapján, tekintse meg a következő videót:

A mérlegben az eszközök és források kódokat kapnak. Ha egy bizonyos időszakra elkészült, akkor az együtthatót könnyen kiszámíthatja a következő kódokkal rendelkező mutatók segítségével:

Tehát az 1240 kód az egy éven belüli beruházásokat tartalmazza. Ide tartoznak az értékpapírok, más vállalkozások adósságkötelezettségei. 1250 kód - pénz, beleértve a pénztárnál, folyószámlákon, átutalásokon. 1510 hitel, 1520 szállítói kötelezettség, a mérlegben szereplő 1550 kód az egyéb kötelezettségeket tartalmazza.

Abszolút likviditási mutató(A Cash Ratio angol analógja) - az eszközök és a rövid lejáratú (rövid lejáratú) kötelezettségek leglikvidebb részének aránya. Az eszközök leglikvidebb része készpénzt és pénzeszköz-egyenértékeseket tartalmaz. A mutató a vállalat rövid lejáratú kötelezettségeinek azonnali törlesztésére alkalmas hányadát mutatja. Ez a mutató a likviditási mutatók csoportjába tartozik.

A normatív érték az 0,1-től 0,2-ig. Az alacsonyabb mutató azt jelzi, hogy a vállalat nem tudja időben törleszteni a tartozását, ha a fizetések hamarosan esedékesek. A normát meghaladó érték jelezheti a vállalati problémákat és a pénzügyi erőforrások kezelésének nem hatékony stratégiáját is. A készpénz a többi eszközzel ellentétben nem vesz részt a termelési és értékesítési folyamatban, nem termel bevételt a cégnek. A túl magas mutató tehát azt jelzi, hogy a tőke jelentős részét improduktív eszközök képzésére fordítják.

Ha a mutató értéke a norma alatt van, akkor a vállalat megteheti pénzt kér kölcsön, végrehajtani néhány extra eszközök a leglikvidebb eszközök összegének növelésére. Ha a mutató értéke magasabb a normánál, akkor a vállalat megteheti befektetni a pénz egy részét(normán felüli) termelési és marketing tevékenységben, pénzügyi befektetésekben stb.

Abszolút likviditási mutató = Pénzeszközök / Rövid lejáratú kötelezettségek

A készpénz olyan eszköz, amelyet a pénzügyi folyamat minden résztvevője beleegyezik, hogy a pénzügyi tranzakciók során becserélje. A készpénz forgóeszközök közé sorolásához szükséges, hogy tárolásukra és felhasználásukra ne legyen korlátozás. Ez a helyzet például a pénzeszközök lefoglalásáról szóló bírósági határozat esetén lehetséges. Ha vannak ilyen korlátozások, akkor módosítani kell a készpénz és készpénz-egyenértékesek mutatóját, amelyet a mutató kiszámításakor használnak.

A vállalatok gyakran a korlátozott készpénzt készpénzként és készpénz-egyenértékesként jelenítik meg a mérlegben. Ebben az esetben a korlátozásokkal kapcsolatos információk a pénzügyi kimutatásokhoz fűzött megjegyzésekben találhatók. A készpénz és pénzeszköz-egyenértékesek összegének a limitált rész összegével történő csökkentése mellett szükséges a rövid lejáratú kötelezettségek értékének korrekciója és a limithez kapcsolódóak levonása is.

JSC "WebInnovation-plus"

Mértékegység: ezer rubel

Abszolút likviditási mutató (2016) = 75/242 = 0,31

Abszolút likviditási mutató (2015) = 46/236 = 0,2

A kapott adatok azt mutatják, hogy 2015-ben a rövid lejáratú kötelezettségek rubelenként körülbelül 0,2 rubelt tett ki a készpénz és annak megfelelői. Így a JSC "WebInnovation-plus" 2015-ben teljesíthette kötelezettségeit. 2016-ban a helyzet megváltozott, és az együttható értéke 0,31 volt.

Ennek az értéknek a csökkentése érdekében célszerű a források egy részét például más vállalkozások kötvényeinek vásárlására fordítani. Ez lehetővé teszi, hogy további kamatbevételhez jusson, és ugyanakkor likvid maradjon. Egy ilyen befektetés optimális mérete 75 - (242 * 0,2) = 26,6 ezer rubel. Ennek megfelelően (75 - 26,6) = 48,4 ezer rubel. - ez a készpénz és azzal egyenértékű eszközök összege, amelynél az abszolút likviditás a szabályozói határokon belül lesz, a rövid lejáratú kötelezettségek összegének állandó értékével.