Az emberek mindig a holnapjukra gondoltak. Megpróbálták és próbálják megvédeni magukat és gyermekeiket, unokáikat az anyagi nehézségektől, legalább egy kis bizalomszigetet építve a jövőben. Ha most elkezdi építeni kis bankbetétekkel, akkor stabilitását és függetlenségét biztosíthatja a jövőben.

A banki működés alapelve, hogy a pénzeszközök csak akkor növekedhetnek, ha állandó forgalomban vannak. Ahhoz, hogy az ügyfelek magabiztosan tájékozódhassanak a pénzügyi szolgáltatási ágazatban, és helyesen válasszák ki a számukra előnyös feltételeket egy bizonyos időszakon belül, számos egyszerű szabályt kell ismerni. Ez a cikk a hosszú távú befektetésekre fókuszál, amelyek lehetővé teszik, hogy viszonylag kis mennyiségű induló tőkéből bizonyos számú év jelentős haszonra tegyen szert, vagy a betétet tovább lehessen felhasználni, eltávolítva a mindennapi szükségletek terheit.

A nyereség helyes kiszámításához egyszerű aritmetikai műveleteket kell végrehajtania az alábbi képletek alapján.

Például úgy dönt, hogy 100 000,00 rubelt tesz. évi 11%-kal, hogy 10 év alatt kihasználhassák a tőkésítés hatására jelentősen megnőtt megtakarításokat. A teljes összeg kiszámításához a kamatos kamat számítási módszerét kell alkalmazni.

A kamatos kamat alkalmazása azt jelenti, hogy az egyes időszakok (év, negyedév, hónap) végén a felhalmozott nyereséget a hozzájárulással összegzik. Az így kapott összeg a későbbi nyereségnövekedés alapja.

A kamatos kamat kiszámításához egy egyszerű képletet használunk:

Ha behelyettesítjük az értékeket ebbe a képletbe, azt látjuk, hogy:

5 év múlva lesz az összeg dörzsölés.,

és 10 év múlva az lesz  dörzsölés.

dörzsölés.

Ha rövid időre számolnánk, akkor kényelmesebb lenne a kamatos kamat kiszámítása a képlettel

De azok számára, akik jobban szeretik a betét havi kamatfelvételét, jobb, ha megismerkednek a koncepcióval „A betét tőkésítése”, ami egyszerű kamat felhalmozódását jelenti.

A grafikon azt mutatja, hogy 100 000,00 rubel befektetése esetén hogyan növekszik a tőke a betét kamatai kapitalizációjával. 10 évig 10%, 15% és 20%

Van egy másik, az ügyfél számára jövedelmezőbb módszer a kamatlábak kiszámítására és hozzáadására - havonta. Ehhez a következő képletet alkalmazzák:

ahol n szintén a tőkésítési tranzakciók számának felel meg, de már hónapokban van kifejezve. A százalékot tovább osztjuk 12-vel, mert egy évben 12 hónap van, és ki kell számolnunk a havi kamatot.

Ha ezt a képletet használnánk a járulék negyedéves elhatárolására, akkor az éves kamatot elosztanák 4-gyel, és az n mutató egyenlő lenne a negyedévek számával, ha pedig a kamat felhalmozódása félévenként történik, akkor a kamatlábat osztanák 2-vel, és az n megjelölés a félévek számának felelne meg.

Tehát, ha 100 000,00 rubel összegű hozzájárulást adtunk. a kamat havi tőkésítésével, akkor:

5 év (60 hónap) után a letét összege 172 891,57 rubelre nőtt volna, ami körülbelül 10 000 rubel. több, mint a betét éves tőkésítése esetén;  dörzsölés.

dörzsölés.

és 10 év (120 hónap) után A „megemelt” összeg 298 914,96 rubel lett volna, ami már 15 000 rubel. meghaladja a kamatos kamat képlettel számított mutatót, amely az években biztosítja a számítást.

dörzsölés.

dörzsölés.

Ez azt jelenti, hogy a jövedelmezőség havi kamattal nagyobb, mint az évi egyszeri számítással. Ha pedig nem vonják ki a profitot, akkor a kamatos kamat a betétes hasznára válik.

A kamatos kamat fenti képletei nagy valószínűséggel szemléltető példák az ügyfelek számára, hogy megértsék, hogyan számítják ki a kamatos kamatot. Ezek a számítások valamivel egyszerűbbek, mint a bankok által a valódi bankbetétekre alkalmazott képlet.

Az itt használt mértékegység a betéti kamatláb (p). Kiszámítása a következőképpen történik:

A bankbetétek kamatos kamatát ("felhalmozott" összeget) a következő képlet alapján számítják ki:

Ez alapján, és ugyanezen adatokkal példálózva, banki módszerrel számoljuk ki a kamatos kamatot.

Először is meghatározzuk a betét kamatláb-együtthatóját:

![]()

Most behelyettesítjük az adatokat a fő képletbe:

dörzsölés. - ez a betét összege, 5 év alatt "nőtt" *;

dörzsölés. - ez a betét összege, 5 év alatt "nőtt" *;

dörzsölés. - 10 évig *.

dörzsölés. - 10 évig *.

* A példákban szereplő számítások hozzávetőlegesek, mivel nem tartalmazzák a szökőéveket és a napok eltérő számát egy hónapban.

Ha e két példa összegeit összehasonlítjuk az előzővel, akkor valamivel kisebbek, de így is nyilvánvaló a kamattőkésítés előnyei. Ezért, ha határozottan úgy döntött, hogy hosszú ideig pénzt helyez el a bankba, akkor jobb, ha előzetesen kiszámítja a profitot a „bank” képlet segítségével - ez segít elkerülni a csalódást.

KOMPLEX KAMAT KISZÁMÍTÁSA

II. Kamatos kamat

A kamatos kamatot a hosszú távú pénzügyi és hitelműveletek során alkalmazzák, ha a kamatot nem fizetik rendszeresen, közvetlenül az elmúlt időintervallum felhalmozódása után, hanem hozzáadják a tartozás összegéhez. A felhalmozott kamat hozzáadását a megállapításuk alapjául szolgáló összeghez gyakran ún

érdekes táplálkozás.

Összetételi képlet kamatos kamathoz

Legyen az adósság kezdeti összege P, akkor egy év múlva a kamattal felszámított tartozás összege P (1 + i), 2 év múlva P (1 + i) (1 + i) = P (1 + i) 2, n év múlva -P ( 1 + i) n. Így megkapjuk a kamatos kamat felépítésének képletét

S = P (1 + i) n |

ahol S a felhalmozott összeg, i az éves kamatos kamatláb, n a hitel futamideje, (1 + i) n az elhatárolási tényező.

A gyakorlati számításoknál főként diszkrét százalékokat használnak, pl. azonos időintervallumokra (év, félév, negyedév stb.) számított kamat. Az összetett elhatárolás egy exponenciális növekedés, amelyben az első tag P, a nevező pedig (1 + i).

Vegye figyelembe, hogy az n kifejezésre<1 наращение по простым процентам дает больший результат, чем по сложным, а приn>1 - fordítva. Ezt konkrét numerikus példákkal könnyű ellenőrizni. Az egyszerű kamatra felhalmozott összeg legnagyobb többlete a kamatos kamatra felhalmozott összegnél (ugyanolyan kamat mellett) az időszak közepén érhető el.

A kamatos kamat felépítésének képlete, ha a kamatláb idővel változik

Abban az esetben, ha az összetett kamatláb idővel változik, az elhatárolási képlet a következő

S = P (1 + i) n 1 | (1+ i) n 2 | ... (1+ i) nk, | |

ahol i1, i2, ..., ik az n1, n2, ..., nk időszakokban érvényes kamatlábak egymást követő értékei.

A szerződés változó mértékű kamatos kamatot tartalmaz, amelynek mértéke évi 20%, plusz 10% kamatrés az első két évben, 8% a harmadik évben, 5% a negyedik évben. Határozza meg a 4 éves felépítési szorzót.

(1+0,3)2 (1+0,28)(1+0,25)=2,704

KOMPLEX KAMAT KISZÁMÍTÁSA

Duplázási képlet

Kilátásaik felmérése érdekében a hitelező vagy az adós felteheti a kérdést: adott kamat mellett hány év múlva nő a hitel összege N-szeresére. Erre általában akkor van szükség, amikor megjósolják a jövőbeli befektetési lehetőségeket. A választ úgy kapjuk, hogy a növekedési tényezőt az N értékkel egyenlővé tesszük:

a) egyszerű kamatra

(1 + ni-prím) = N, honnan | |||

N-1 | |||

pr ost. | |||

b) kamatos kamatra

(1 + icomp.) N = N, honnan

N = 2 különösen gyakran használatos. Ekkor a (21) és (22) képleteket duplázó képleteknek nevezzük, és a következő alakot öltik:

a) egyszerű kamatra

b) kamatos kamatra

Ha a (23) képlet könnyen alkalmazható durva számításokhoz, akkor a (24) képlethez számológép szükséges. Alacsony (mondjuk 10% alatti) kamat esetén azonban egy egyszerűbb közelítés is használható. Könnyen megkapható, ha figyelembe vesszük, hogy ln 2 0,7, és ln (1 + i) i. Azután

n ≈ 0,7/i. |

a) Egyszerű százalékokkal: | ||||||

pr ost. | ||||||

KOMPLEX KAMAT KISZÁMÍTÁSA

b) kamatos kamattal és pontos képlettel:

ln (1+ 01,) | |||||||||

komplex n. | |||||||||

c) Kamatos kamattal és közelítő képlettel: n ≈ 0,7 / i = 0,7 / 0,1 = 7 év.

1) Az egyszerű és kamatos kamatláb azonos értéke teljesen eltérő eredményekhez vezet.

2) Az összetett kamatláb alacsony értékeinél a pontos és közelítő képletek majdnem ugyanazt az eredményt adják.

Éves kamat felhalmozása töredékévekre

Törtévszám esetén a kamatot többféleképpen számítják ki: 1) A kamatos kamat képlete szerint

S = P (1 + i) n, | ||

A vegyes módszer alapján, amely szerint egész számú évre |

||

kamatos kamat, töredék esetén pedig egyszerű | ||

S = P (1 + i) a (1 + bi), | ||

ahol n = a + b, a az évek egész száma, b az év tört része. | ||

Számos kereskedelmi bank alkalmaz egy szabályt, amely szerint a csökkentés |

||

Ha az idő rövidebb, mint a felhalmozás időtartama, nem számítanak fel kamatot, pl. | ||

S = P (1 + i) a. | ||

Nominális és effektív kamatlábak

Névleges kamatláb... Legyen az éves kamatos kamatláb j és a felhalmozási időszakok száma egy évben m. Ezután minden alkalommal a kamatot j / m kamattal számítják ki. A j arányt névlegesnek nevezzük. A névleges kamatlábú kamat a következő képlet szerint halmozódik fel:

ahol N / τ a kamatfelhalmozási időszakok száma (esetleg töredéke), τ a kamatfelhalmozási időszak,

KOMPLEX KAMAT KISZÁMÍTÁSA

2) A vegyes képlet szerint

S = P (1 + | ) a (1+ b | ||||

ahol a a felhalmozási időszakok egész száma (azaz a = a teljes N kölcsön futamidejének a τ felhalmozási időszakkal való osztásának egész része),

b - a felhalmozási időszak fennmaradó töredéke (b = N / τ -a).

A kölcsön összege 20 millió rubel. 28 hónapig biztosított. A névleges kamatláb évi 60%. Kamatfelhalmozás negyedévente. Számítsa ki a felhalmozott összeget három esetben: 1) ha kamatos kamatot számítanak fel a töredékre, 2) ha egyszerű kamatot számítanak fel a töredékre, 3) ha a töredéket figyelmen kívül hagyják. Hasonlítsa össze az eredményeket.

Kamatfelhalmozás negyedévente. Összesen 3 = 91 3 negyed van.

S = 20 (1+ 06, / 4) 9 | 73,713 millió RUB |

||||||||||||

S = 20 (1+ | 73,875 millió RUB |

||||||||||||

3) S = 20 (1 + 0,6 / 4) 9 = 70,358 millió rubel.

A felhalmozott összegek összehasonlításából azt látjuk, hogy a legnagyobb értékét a második esetben éri el, azaz. törtrész egyszerű kamatának számításakor.

Hatékony ráta megmutatja, hogy az éves kamatos kamatláb milyen pénzügyi eredményt ad, mint az évi m-idős növekedés j / m kamatláb mellett.

Ha a kamatot évente m-szer tőkésítjük, minden alkalommal j / m kamattal, akkor értelemszerűen felírhatjuk a megfelelő felhalmozási tényezők egyenlőségét:

(1 + ie) n = (1 + j / m) mn, |

ahol i e - effektív kamatláb, és j - névleges. Így azt találjuk, hogy az effektív és a nominális kamatláb közötti kapcsolatot az arány fejezi ki

i e = (1 + | −1 | ||||

Az inverz kapcsolatnak megvan a formája | |||||

j = m [(1 + ie) 1 / m -1]. | |||||

Számítsa ki az effektív kamatlábat, ha a bank negyedévente számol kamatot, évi 10%-os névleges kamatláb alapján.

![]()

KOMPLEX KAMAT KISZÁMÍTÁSA

Az i megoldás e = (1 + 0,1 / 4) 4 -1 = 0,1038, azaz. 10,38%.

10. példa.

Határozza meg, hogy mekkora legyen a negyedéves kamatfelhalmozás névleges rátája, hogy évi 12%-os effektív kamatláb legyen.

Megoldás. j = 4 [(1 + 0,12) 1/4 -1] = 0,11495, azaz. 11,495%.

Könyvelés (diszkontálás) komplex kamattal

Itt, csakúgy, mint az egyszerű kamat esetében, kétféle elszámolást kell figyelembe venni - matematikai és banki.

Matematikai számvitel... Ebben az esetben a kamatos kamat emelésével ellentétes probléma megoldódik. Írjuk fel az eredeti építési képletet

S = P (1 + i) n

és oldja meg P tekintetében

P = S (1 + 1 i) n = Svn,

v n = (1 + 1 i) n = (1 + i) - n

számviteli vagy diszkonttényező.

Ha évente m-szer számolunk kamatot, akkor azt kapjuk

P = S | |||||||||||||||||||||

(1+ j/m) mn |

|||||||||||||||||||||

ahol P és S egyenértékűek abban az értelemben, hogy a fizetés az összegben S-től n-ig év egyenlő az összeggel P jelenleg fizetik. A D = S-P különbséget engedménynek nevezzük. Banki könyvelés. Ebben az esetben egy komplex diszkontráta alkalmazását feltételezzük. A komplex diszkontrátával történő diszkontálás a képlet szerint történik P = S (1-dsl) n, (39) ahol d w egy összetett éves diszkontráta. A kedvezmény ebben az esetben az D = S-P = S-S (1-dsl) n = S. (40)

KOMPLEX KAMAT KISZÁMÍTÁSA Komplex diszkontráta alkalmazásakor a leszámítolási folyamat progresszív lassítással történik, mivel a diszkontrátát minden alkalommal az előző időszakra a kedvezmény mértékével csökkentett összegre alkalmazzák. Nominális és effektív diszkontráták Névleges diszkontráta... Ahol a kedvezményt m évente egyszer alkalmazzák, használja nominális diszkontráta f. Ezután minden időszakban az év 1 / m-ével megegyező szakaszban a diszkontálást komplex diszkontrátával végezzük, f / m. A diszkontálás folyamatát ehhez a komplex könyveléshez m évente egyszer a képlet írja le

ahol N a kedvezményes időszakok száma (N = mn). Évente nem csak egy, hanem m-szeri kedvezmény gyorsabban csökkenti a kedvezmény értékét. Hatékony diszkontráta... Az effektív diszkontráta alatt a nominális kamatlábnak (pénzügyi eredmény szempontjából) egyenértékű összetett éves diszkontrátát kell érteni, amelyet adott számú engedményre alkalmaznak egy évben. Az effektív diszkontráta definíciójának megfelelően a nominálishoz való viszonyát a diszkonttényezők egyenlőségéből találjuk meg. Vegye figyelembe, hogy az effektív diszkontráta mindig kisebb, mint a nominális. Növekedés komplex diszkontrátával. A felhalmozás a diszkontráták fordított problémája. A komplex diszkontráták felhalmozási képleteit az S-hez viszonyított diszkontálás megfelelő képletei (39 és 41) megoldásával kaphatjuk meg. P = S (1-d sl) n-ből kapjuk

11. példa. Milyen összeget kell feltenni a számlára, ha a ténylegesen kibocsátott összeg 20 millió rubel, a lejárati idő 2 év. A számla kiszámítása 10%-os összetett éves diszkontráta alapján történik. S = (1 - 20 0,1) 2 = 24,691358 millió rubel. | |||||||||||||||||||||

A feladat a legjobb bank és a legjövedelmezőbb számlatípus kiválasztása. És ha minden többé-kevésbé egyértelmű a bankokkal - navigálhat a számos értékelés között, és kiválaszthatja azt a fiókot, amely nem messze van a lakóhelytől, akkor a számlatípus kiválasztása sokkal bonyolultabb. Valójában a kamat összege mellett figyelembe kell venni a betét feltöltésének lehetőségét, a korai visszavonást, a kamatszámítás módját és egyéb tényezőket is. Maga a százalék nagysága mellett a megjelenése is nagy jelentőséggel bír. Nézzük meg részletesen az egyszerű és a kamatos kamat közötti különbséget.

Egyszerű érdeklődés. Számítási képlet

Minden nagyon világos, mert az iskolában tanulják. Az egyetlen dolog, amit ne feledjen, az az, hogy az árfolyamot mindig egy éves időszakra jegyzik. Maga a képlet így néz ki:

COP = HC + HC * i * n = HC * (1 + i * n), ahol

НС - kezdeti összeg,

KS - a végső összeg,

i - érték 9 hónapos betétnél 10%, i = 0,1 * 9/12 = 0,075 vagy 7,5%.

n a felhalmozási időszakok száma.

Nézzünk néhány példát:

1. A betétes évi 6%-os lekötött betétre 50 ezer rubelt helyez 4 hónapra.

KS = 50 000 * (1 + 0,06 * 4/12) = 51 000,00 p.

2,80 ezer rubel, évi 12% -kal 1,5 évig. Ebben az esetben negyedévente fizetik a kamatot a kártyára (nem adják hozzá a betéthez).

KS = 80 000 * (1 + 0,12 * 1,5) = 94 400,00 p. (mivel a betét összegéhez a negyedéves kamatfizetés nem jár hozzá, ez a körülmény a végösszeget nem befolyásolja)

3. A betétes úgy döntött, hogy 50 000 rubelt lekötött betétre helyez, évi 8%-kal 12 hónapra. A letét feltöltése megengedett, és 91 napon belül a számla 30 000 rubel összegű feltöltésére került sor.

KS1 = 50 000 * (1 + 0,08 * 12/12) = 54 000 p.

KS2 = 30 000 * (1 + 0,08 * 9/12) = 31 800 p.

KS = KS1 + KS2 = 54000 + 31800 = 85800 p.

Kamatos kamat. Számítási képlet

Ha a betét elhelyezésének feltételei azt jelzik, hogy tőkésítés vagy újrabefektetés lehetséges, akkor ez azt jelzi, hogy ebben az esetben kamatos kamatot kell alkalmazni, amelynek kiszámítása a következő képlet szerint történik:

КС = (1 + i) n * НС

A megnevezések ugyanazok, mint az egyszerű kamat képletében.

Előfordul, hogy a kamatot gyakrabban fizetik, mint évente egyszer. Ebben az esetben az összetett egy kicsit más:

КС = (1 + i / к) nk * НС, ahol

k - a megtakarítások gyakorisága évente.

Térjünk vissza példánkhoz, amelyben a bank 80 ezer rubel lekötött betétet fogadott el, évi 12%-os kamatfizetéssel 1,5 évre. Tegyük fel, hogy a kamatot is negyedévente fizetik, de ezúttal a betét törzsébe kerül. Vagyis a letétünk tőkésítésre kerül.

KS = (1 + 0,12 / 4) 4 * 1,5 * 800 000 = 95524,18 p.

Amint valószínűleg már észrevette, a kapott eredmény 1124,18 rubel több lett.

Kompozit kamatelőny

A kamatos kamat az egyszerű kamattal összehasonlítva mindig több hasznot hoz, és ez a különbség idővel egyre gyorsabban növekszik. Ez a mechanizmus képes bármilyen induló tőkét szuperjövedelmező géppé alakítani, ha csak elegendő időt adsz neki. Egy időben Albert Einstein az összetett százalékot a természet legerősebb erejének nevezte. Más típusú befektetésekhez képest ennek jelentős előnyei vannak, különösen, ha a befektető hosszú távú időszakot választ. A részvényekhez képest a kamatos kamatnak sokkal kisebb a kockázata, a stabil kötvények pedig kevesebb hozamot adnak. Természetesen idővel bármely bank csődbe mehet (bármi megtörténhet), de az állami betétbiztosítási programban részt vevő bankintézmény kiválasztásával ezt a kockázatot minimalizálhatja.

Így vitatható, hogy a kamatos kamat jóval nagyobb kilátásokkal rendelkezik, mint szinte bármely pénzügyi eszköz.

A modern világban minden ember előbb-utóbb kamatos kamattal szembesül. A kamatos kamatokkal való megismerkedés általában a bankban történik a betét hozamának kiszámításakor. Mivel ennek a fogalomnak az ismerete alapvető minden befektető számára, ezért úgy döntöttem, hogy egy egész cikket szentelek ennek a témának, amelyben egyszer s mindenkorra megértem a kamatos kamat számítását. A kényelem kedvéért a kamatos kamat jelenségét a bankbetétek példáján fogom megvizsgálni. Remélem, hogy ez a cikk nem csak a befektetésben kezdőknek lesz hasznos, hanem a tapasztalt befektetőknek is a portfólióhozamok helyes tervezésében.

Tehát mi az a kamatos kamat. Leegyszerűsítve ez a befektetési tőke folyamatos növelése a nyereség rovására, miközben a kapott bevétel a következő elszámolási időszakra új nyereséget eredményez. A kamatos kamat varázsa a tőke és a profit felgyorsult növekedésében rejlik, az állandó újrabefektetések miatt, a bankokban kapitalizációnak is nevezik.

Már több mint 6 éve vezetem ezt a blogot. Ez idő alatt rendszeresen teszek közzé beszámolókat a befektetéseim eredményeiről. Most az állami befektetési portfólió meghaladja az 1 000 000 rubelt.

Kifejezetten az olvasók számára fejlesztettem ki a Lusta Befektetői Tanfolyamot, amelyen lépésről lépésre megmutattam, hogyan teheted rendbe személyes pénzügyeidet, és hogyan fektesd hatékonyan megtakarításaidat tucatnyi eszközbe. Azt javaslom minden olvasónak, hogy legalább az első hetet menjen végig a képzésen (ingyenes).

Mielőtt megértené, hogyan kell kiszámítani a betét kamatos kamatát, értsük meg az egyszerű kamatot. A bankbetét nyereségének kiszámításakor gyakran használnak egyszerű kamatot, az elszámolási időszakokban történő bevételkivonás mellett. Például, ha 100 dollárt fektetünk be 10 évre, évi 10%-kal, akkor egy év múlva már csak 110 dollárt vehetünk fel. A betét futamidejének lejárta után pedig a betét megduplázódik.

1. év: 100 USD + 100 USD * 0,10 = 110 USD

10. év: 100 + 100 $ * 0,10 * 10 év = 200 $

Az egyszerű kamat (tőkésítés nélküli befektetés) kézzelfogható előnye, hogy az aktuális nyereséget más célokra használhatja fel.

Most ugyanezzel az egyszerű példával elemezzük, hogyan kell kiszámítani az éves tőkésítéshez szükséges kamatos kamatot.

1. év: 100 + 10% = 110 $

2. év: 110 + 10% = 121 $

10. év: 236 + 10% = 260 $

Amint a példából is látszik, az összetett banki kamat sokkal érdekesebb, ennek a módszernek a használatával 30%-kal magasabb a betétes profitja, mint egyszerű kamattal. Ez az összeg még nagyobb is lehet, ha nem éves tőkésítést (kamatfelhalmozást), hanem negyedévente vagy havonta alkalmazunk.

A kamatos kamat tőkésítéssel történő számítási folyamatának lényege, hogy nemcsak a betét kezdeti összegével, hanem minden egyes nyereségfelhalmozással is bevétel keletkezik. Ugyanakkor az összeg nagy sebességgel növekszik, és minél gyakrabban rögzítik a nyereséget, annál több lesz a bevétel.

C = C0 * (1 + P * m / 100 * 12) ^ n

C - összesen,

C0 - az induló letét összege,

P - százalék évente,

m - kapitalizációs időszak (hónap),

n - befektetési időszakok.

C = C0 * (1 + P * m / 100 * 12) ^ n + (D * (1 + P * m / 100 * 12) ^ (n + 1) - D * (1 + P * m / 100 * 12)) / (P * m) / 100 * 12)

Ugyanez a képlet a kamatos kamat kiszámításához használható a bankbetétek esetében is.

Valójában csak azoknak van szükségük képletekre, akik alaposan meg akarják érteni a kérdést. Informatika korszakunkban számos olyan eszköz létezik, amellyel könnyen lehet kamatos kamatot számolni. Léteznek kész programok, úgynevezett kamatos kamatkalkulátorok (egy csomó ilyen van a neten), vagy egyszerűen ki lehet tölteni a szükséges képleteket egy Excel táblába, amit kifejezetten ehhez a cikkhez készítettem.

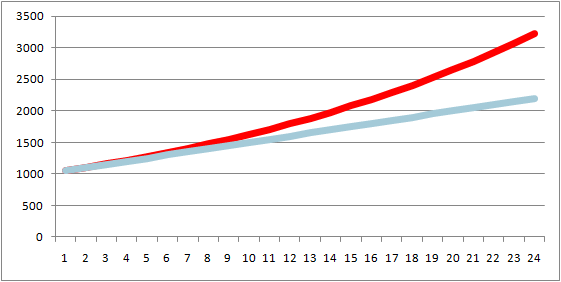

Letölthet egy kalkulátort az egyszerű és kamatos kamat kiszámításához Excelben. Ebben a fájlban az egyszerű és kamatos kamat számítását hasonlítottam össze 1000 dollár kezdő betéttel és 5%-os havi haszonnal. Itt van egy grafikon 24 hónapra, nem csináltam semmit. szóval minden világos.

A lehetséges hasznot számolva látható, hogy a betét kezdeti összegének növekedésével a kamatos kamat felhasználásával elért nyereség jelentősen megnő. De ez ne tévesszen meg, hiszen ez csak egy elméleti számítás, anélkül, hogy figyelembe vennénk a befektetési kövek buktatóit és az egyes eszközök jellemzőit. Ha kérdésed van, írd meg kommentben, holnapután összefoglalok egy újabb laza befektetési hetet.

Mindenki profitáljon!

A történelem során az emberek gondolkodtak a jövőjükön. Fő vágyuk, hogy megvédjék magukat és hozzátartozóikat az anyagi gondoktól, ezzel biztosítva a jövőbe vetett bizalmat. Viszonylag jelentéktelen banki befektetések segítségével már elkezdheti kiépíteni pénzügyi alapját. Csak így lehet az ember szabad és független.

A banki tranzakciók fő elve, hogy a pénzügyi források csak akkor növekedhetnek, ha folyamatosan forgalomban vannak. A monetáris szolgáltatások terén való magabiztos tájékozódáshoz és a legkedvezőbb feltételek helyes kiválasztásához fontos ismerni néhány egyszerű alapelvet. Például a hosszú távú érdekű munka szabályai, amelyek lehetővé teszik, hogy viszonylag kis mennyiségű induló tőkéből bizonyos számú éven keresztül komoly haszonhoz jusson.

Ehhez azonban tudnia kell, hogyan működik kamatos kamatozású és kamatos kamatozású képletek.

Minden számításnak az alábbiakban leírt képleteken kell alapulnia.

Mi az a kamatos kamat a betétekre? A kamatos kamat általános jelenség a gazdasági és pénzügyi szektorban, amikor az alapbetéthez hozzáadják a nyereség kamatlábat, és a jövőben elért eredmény lesz az új kamatszámítás alapja.

A befektetett pénzeszközök kamata naponta, 30 naponként, negyedévente vagy évente hozzáadható. Kifizethetők nyereség formájában az időszak végén, vagy a főletét terhére. Ez azt jelenti, hogy a következő alkalommal nagyobb összegre számítják ki a tétet.

A kamatkapitalizáció használatának szemléletes példája az evangélium példázata egy szegény asszonyról, aki elvesztette férjét. Abban az időben, amikor Jézus Krisztus élt, elvitte a pénzét a szentélyébe, és áldozatul adta. Csak két apró érméje volt. Elképzelhetsz egy olyan helyzetet, hogy akkoriban már megalakultak a bankintézetek, 1 pénzérméjéből a banknak adományozott volna. Érdekelne, hogy ma mennyi lett volna a végösszeg a számláján, tekintettel arra, hogy az intézmény tőkésíti az alap kamatot, például évi 5%-ot?

Az elvégzendő számítások például a kamatos kamat felhasználását mutatják be. Vegyük például az évi 5%-os arányt, a pénzeszközök bankban tartása első éve után egy nő betétje (1 + 0,05)-szeresére nő. A következő évben már nem fillérből, hanem a végértékből történik a számítás. Ennek az eredménynek további (1 + 0,05)-szeresére kell nőnie. Kiderült, hogy a hozzájárulásnak a kezdeti összeghez képest (1 + 0,05) * 2-szeresére kell nőnie. A harmadik évben (1 + 0,05) * 3.

2017-re a kezdeti alapokat (1 + 0,05) * 2016-szorosára kell növelni. Mindössze 1 kopejkás induló tőkével 2014-re az eredmény több mint 52 dodecillió rubel lesz.

Például egy személy úgy döntött, hogy pénzt helyez el egy bankba (200 000 rubelt), 10% éves kamattal. Ahhoz, hogy 10 év múlva fel tudja használni a tőkésítés miatt megnövekedett összeget, a kamatos kamat számítási képletével kell kiszámítani a teljes összeget.

Fontos! Összetett kamat képlete azt jelenti, hogy a számítás során minden időszak végén (hónap, év stb.) a pénzből származó nyereséget hozzá kell adni a hozzájáruláshoz. A végső szám az alapja a későbbi műveleteknek a források növekedésével.

Számítási műveletek végrehajtásához használhatja a következő képletet:

Magyarázat:

S - a pénzeszközök teljes összege (maga a betét és a kamat), amelyet a szerződés végén vissza kell fizetni a betétesnek;

P a betét kezdeti mérete;

N az arány nagybetűssé tételére irányuló műveletek teljes száma a teljes használati időszakra vonatkozóan (ebben az esetben ez pontosan az évek száma);

I az éves kamatláb mennyisége.

Ha a kiválasztott értékeket behelyettesíti a megadott képletbe, a következő példát kapja:

Már öt év elteltével az összeg 200 000 * (1 + 10/100) 5 = 322102 rubel lesz

Tíz év elteltével az alapok összege 200 000 * (1 + 10/100) 10 = 518 748 492 rubel lesz.

Ha használt kamatos kamat képlet tőkésítéssel kis ideig, akkor kényelmesebb a szükséges értékek kiszámítása a példával:

Magyarázatok:

K a napok száma a kiválasztott évben;

J az intervallum azon napjainak száma, amelyek eredménye alapján a bank intézmény a felhalmozott kamatot tőkésíti;

A többi változó nem változott.

A havi elhatárolás és a kamatemelés a legelőnyösebb az ügyfelek számára. És ezt a módszert sokan komolyan fontolgatják. A helyes számítás érdekében ilyen kamatos kamat képlete.

A jelzett n ebben az esetben is az összes művelet számát jelenti. De most hónapokban fejezik ki. A százalékot el kell osztani 12-vel, mert egy évben 12 hónap van. Ez megkönnyíti a havi kamatláb kiszámítását.

Ugyanez a képlet, de némi változtatással a negyedéves betétek halmozódásának tulajdonítható. A változások abból állnak, hogy az évre számított százalékot nem 12-vel, hanem 4-gyel kell elosztani. Az említett mutató pedig nem az összes tranzakció számával, hanem a negyedévek összességével egyenlő. Ugyanez a logika alkalmazható a féléves kamatszámításnál is. Tábornok kamatos kamat képlete ugyanannyi lesz, de a kamatnak oszthatónak kell lennie 2-vel. A félévek számát pedig az n index jelzi.

Például egy ügyfél 100 000,00 rubelt letétbe helyez. Ebben az esetben a kamat tőkésítését havonta választják. Ezt figyelembe véve öt év elteltével a letét összege 172 891,57 rubelre emelkedik. Ha a kezdeti befektetéssel az ügyfél az éves kamattőkésítést választotta volna, akkor öt év alatt a teljes összeg 10 000 rubel kevesebb lett volna. Összetett kamatképlet tőkésítéssel havi következő.

Tíz év alatt az ügyfél által befektetett összeg eléri a 298 914,96 rubelt. Ha a kamatok tőkésítése éves volt, akkor a tíz évre megjelölt teljes összeg már 15 000 rubel kevesebb lenne. Így számítják ki a teljes tízéves havi kamatot.

A havi kamat kiszámításakor a bevétel jóval magasabb, mint az éves bevétel. Ha a nyereség a számlán marad, akkor az továbbra is a betétes számára fog működni. Itt egy vizuális példával láthat egy grafikont, amely a kamat számítását mutatja években és hónapokban.

Ezért sok állampolgár a százalékos nagybetűsítést részesíti előnyben, amelyet havonta egyszer számítanak ki.

A fenti képletek hogyan betét kamatos kamatának kiszámítása inkább egy szemléltető példa, amely elérhető az ügyfelek megértéséhez. Így könnyen megérthetik az elhatárolás teljes elvét. A valóságban kamatos kamatképlet a bankbetétekre kicsit keményebben.

Ebben az esetben olyan intézkedést kell alkalmazni, mint a betétek kamatának együtthatója (p). Kiszámítása a következőképpen történik:

Használata kamatos kamat képlete, százalékokat számolhat ki különböző időszakokra.

Magát a bankban lévő különféle típusú betétek kamatait a következő képlettel kell kiszámítani:

A képlet alapján egy konkrét példa segítségével kiszámíthatja a kamatos kamat, képlet amelyet fentebb bemutatunk.

dörzsölés. - ez a rendelkezésre álló betét teljes összege, amely öt év alatt nőtt;

Dörzsölés. - ugyanaz a mutató, de tíz évre.

Meg kell azonban érteni, hogy ezek csak hozzávetőleges számítások. A számításnál fontos figyelembe venni a hónapok eltérő napszámát és azt, hogy egyes évek szökőévek is lehetnek.

Ha összehasonlítjuk a fent leírt két példa mutatóit az előzőekkel, akkor azt tapasztalhatjuk, hogy ezek valamivel kisebbek. Ez azonban elegendő lesz a kamat teljes hasznának értékeléséhez. Éppen ezért, ha határozott döntés születik arról, hogy hosszú ideig pénzt helyez el a bankba, akkor jobb, ha előzetes számításokat végez egy banki képlet használatakor. Ily módon minden pontatlanság elkerülhető.