A gazdasági és pénzügyi számítások végzésekor fontos tudni a pénz értékét bizonyos időszakokban. Ha ma bármilyen befektetési projektbe fektet be, a befektetőnek nagy valószínűséggel meg kell tudnia állapítani, hogy az infláció figyelembevételével a jövőben valós nyereséget hoz-e. Az ilyen számításokhoz a cash flow-kat diszkontráta alapján képletekkel diszkontálják.

A diszkontráta leegyszerűsítve egy bizonyos százalékos érték, amely lehetővé teszi a jövőbeli pénz mai becsült értékének megértését. A befektető, mielőtt meghozza a végső döntést a források befektetéséről, diszkontált cash flow számítást készít a projektre vonatkozóan, megmutatva, mennyire vonzó az adott vállalkozás. Mivel a végtermék (objektum) értéke mindig relatív, szükség van egy olyan mutatóra, amely az összes adatot egyetlen, maximálisan objektív kritériumhoz tudja hozni.

Abban az esetben, ha a diszkontráta magasabb, mint az elvárt megtérülési ráta, akkor egy ilyen projekt nem tekinthető ígéretesnek. Ellenkező esetben van ok a befektetésre, és minél magasabb a hozam az árfolyamhoz képest, annál jövedelmezőbb a befektetés. Ezt a mutatót számos tényező befolyásolja, különösen:

A gyakorlatban a diszkontráta ilyen esetekben szükséges:

A pénzáramlások előteremtésének egyik alapja a Fisher-képlet, amely matematikailag megerősíti azt a tézist, hogy minél több pénz van forgalomban, annál alacsonyabb az értéke. Ha az árak emelkednek és inflációs folyamatok alakulnak ki, akkor a pénzkínálatot növelni kell, és fordítva, csökkenteni kell, amikor az árak csökkennek. Ennek az elvnek a megsértése kudarcokat okoz a monetáris és árurendszer működésében.

A diszkontráta számítása a feladatoktól függően eltérő módon történik. Van egy táblázat a már kiszámított diszkontrátákkal, ezért viszonylag egyszerű esetekben ezt gyakrabban használják. A nagyszabású beruházások egyéni megközelítést igényelnek. Nézzük meg közelebbről, hogy mi a diszkontráta (diszkontráta), és hogyan számítják ki.

A befektetett beruházás várható nyereségének meghatározásakor először a projekt időtartamára vonatkozó cash flow-t kell kiszámítani. Közvetlenül figyelembe veszi a kezdeti befektetést, az összes folyó kiadást, valamint a kapott bevételt. Ha a nettó cash flow pozitív, akkor ez a lehetőség mérlegelhető. A helyzet pontosabb megértéséhez azonban szükséges ezt a fizetési folyamot a jelenbe hozni, vagyis a nettó jelenértéket kiszámítani.

Az NPV gyakorlati kiszámításához leggyakrabban két módszert használnak, mindegyiknek megvannak a maga előnyei és hátrányai:

Tehát hogyan kell kiszámítani a diszkontrátát a kumulatív módszerrel. Ebben a megközelítésben a diszkontrátát a nyílt forrásokban fellelhető számos összetevő (a jegybanki diszkontráta, a kereskedelmi banki betétek kamatai, különböző kockázatok) összegeként határozzuk meg. Ilyen források lehetnek speciális vagy hivatalos internetes források, gazdasági és referencia irodalom.

A számítási képlet így néz ki: Sd \u003d BSCB + Ro + Rs + Rn + Ru, Ahol:

Ez a képlet nyitott, azaz a kezdeti feltételek és a projekt sajátosságai alapján további kockázatok is hozzáadhatók ide, például kedvezőtlen lakáspiaci marketinghelyzet, esetleges nyersanyag- vagy alkatrészárak emelkedése stb. .

Vegyünk egy példát a diszkontráta kiszámítására a fenti képlet alapján. Először is határozzuk meg, honnan szerezzük be a számításhoz szükséges információkat:

Próbáljuk meg kiszámítani egy átlagos ipari vállalkozás diszkontrátáját ezzel a képlettel, amelyben a tulajdonos úgy döntött, hogy további pénzeszközöket fektet be a berendezések korszerűsítésére új termékek kiadása érdekében:

Próbáljuk meg kiszámítani egy átlagos ipari vállalkozás diszkontrátáját ezzel a képlettel, amelyben a tulajdonos úgy döntött, hogy további pénzeszközöket fektet be a berendezések korszerűsítésére új termékek kiadása érdekében:

Továbbra is be kell cserélni az adatokat a képletben, és meg kell találni az eredményt:

SD = 6% + 1% + 0% + 4% + 3% = 14%.

Így ebben a példában a valós diszkontráta 14%.

Annak érdekében, hogy ne bonyolítsa az életét, leggyakrabban az együttható táblázatot használják. A kamatlábakat függőlegesen, az időszak hosszát pedig vízszintesen mutatja. A szükséges mutatók metszéspontjában a cella azt az együtthatót jelzi, amellyel a végső nyereséget meg kell szorozni. Ennek eredményeként ez a mutató a modern valóságba kerül, és kiderül, hogy a vállalkozás megtérül-e vagy sem.

Nem fogunk részletesen foglalkozni a kibővített módszerrel. Tegyük fel, hogy a felhasználáskor figyelembe veszik a kölcsönzött források és a vállalat saját tőkéjének vonzását. Az ilyen leszámítolás lebonyolítása a társaság tevékenységének előzetes tanulmányozásának adatait figyelembe véve kizárólag szakmai értékbecslőre van bízva. A meghatározó kritériumok itt az adókulcsok, a számított tőkemegtérülés és az összes lehetséges kockázat (még a minimális kockázatok) felmérése.

Ezt az aggregált módszert WACC-nek (súlyozott átlagos tőkeköltség) nevezik. Kiszámítása a következő képlet szerint történik: WACC = R e (E/V) + R d (D/V) (1 - t c), ahol:

Helyettesítse a mutatókat az ezzel a módszerrel végzett számításokhoz:

WACC = 10 * 0,5 + 7 * 0,5 (1 - 0,2) = 5 + 2,8 = 7,8%.

A mai napig a WACC módszert tartják a legobjektívebbnek, minél alacsonyabb a mutatója, annál jövedelmezőbb a javasolt kezdeményezés.

A modell hiányosságai között szerepel, hogy a vállalkozás szokásos tevékenységei számára elfogadható, és csak az összes vizsgált forrás aktuális értékét veszi figyelembe, de ha a befektetés szokatlan irányba irányul, akkor a WACC pontossága éles. csökkent a különböző kockázatok elégtelen figyelembevétele miatt.

A fent leírtakon kívül számos módszert alkalmaznak a diszkontráta kiszámítására. Összesen körülbelül tíz van belőlük. Az üzletemberek minden esetben a legmegfelelőbb számítási módot választják a kezdeti feltételek és a cél alapján. A választott modell emellett magát a céget, valamint tevékenységének és tulajdonosi szerkezetének sajátosságait jellemzi. Az alábbiakban felsoroljuk a legismertebb módszereket.

A fent leírtakon kívül számos módszert alkalmaznak a diszkontráta kiszámítására. Összesen körülbelül tíz van belőlük. Az üzletemberek minden esetben a legmegfelelőbb számítási módot választják a kezdeti feltételek és a cél alapján. A választott modell emellett magát a céget, valamint tevékenységének és tulajdonosi szerkezetének sajátosságait jellemzi. Az alábbiakban felsoroljuk a legismertebb módszereket.

CAPM(a tárgyi eszközök értékelési módszere) képlet alapján kerül kiszámításra Re = R f + β(Rm - R f), ahol:

A CAPM módszertant kizárólag nyílt részvénytársasági formában működő társaságok használhatják, amelyek részvényeikkel tőzsdén kereskednek. Nem alkalmazhatják olyan cégek sem, amelyek nem gyűjtöttek elegendő statisztikát a béta együttható kiszámításához, és nincs mutatókban hasonló vállalkozás, amelynek együtthatója használható lenne. Emellett az adókat, tranzakciós költségeket nem veszik figyelembe. Számos kutató, köztük K. French és Y. Kama módosította ezt a modellt, hogy javítsa a pontosságát, figyelembe véve a konkrét kockázatok korrekcióit.

Ez egy sajátos módszer a társaság saját tőkéjének a részvényekből származó osztalék összege alapján történő értékelésére. A képlete a következő:

alkalmazott megnevezések:

Ezzel a módszerrel csak a törzsrészvényeket rendszeres osztalékfizetés mellett kibocsátó vállalkozások diszkontálják pénzforgalmukat.

A tőkemegtérülés diszkontrátájának kiszámítása. Ez a módszer olyan vállalkozások számára alkalmas, amelyek nem helyeznek ki értékpapírokat a tőzsdére. Ennek alapja a társaság mérlege. Számos számítási képlet létezik.

Ennek a technikának az az előnye, hogy képes kiszámítani a szükséges mutatót különböző vállalkozások számára, amelyek csak saját tőkével rendelkeznek, és hitelekkel dolgoznak vagy részvényeket helyeznek forgalomba.

Szakértői vélemény. A Gordon-féle modellek, a WACC és a CAPM nem alkalmasak kockázati tőke projektek számításaira. Ilyen esetekben szakértők szolgáltatásait veszik igénybe, akik tudásukat és tapasztalataikat felhasználva egyedi képleteket készítenek konkrét egyedi projektekhez. Kiszámolják a mikro-, makro- és mezofaktorokat, amelyekről úgy vélik, hogy befolyásolhatják a potenciális megtérülési rátát. A kockázatokat figyelembe veszik: szezonális, országos, vezetői, termelési stb., a befektető igényeitől függően. Az egyes tényezők pontszámai alapján szakértői következtetések születnek.

Néha, bár nem olyan gyakran, negyedéves diszkontrátát számítanak ki. Ez akkor fordul elő, amikor a cash flow-kat negyedévente könyvelik el. Ekkor a korábban számított éves diszkontrátát rövidebb időszakra kell csökkenteni. Az újraszámítási mechanizmus így néz ki:

![]()

Szinte ugyanazt a képletet használják a mutató havi értékké való konvertálásakor:

Ritkán használják, mivel a havi cash flow tervezés nem általános az üzleti életben.

A diszkontráták segítségével kiszámíthatja a diszkontált megtérülési időt (DPP). Ugyanakkor egy üzletember, aki a pénzét egy projektbe fekteti, ki tudja számítani a megtérülési időt a jelenlegi értékekhez képest. Más szóval, információt kap arról, hogy hány időszakra (évekre, hónapokra vagy negyedévekre) van szükség ahhoz, hogy befektetése elegendő bevételt biztosítson a kiadások fedezésére, figyelembe véve a pénz időbeli értékét.

Ennek eredményeként a kapott eredmény jellemzi a vállalkozás megtérülési idejét, vagyis minél kisebb, annál jobb a befektető számára. A szakértők minden ilyen számítást az Excel számítógépes programban javasolnak elvégezni.

Azok számára, akik nem rendelkeznek gazdasági végzettséggel, a „leszámítolás” kifejezés valószínűleg nem is ismerős. Ráadásul a cash flow-k értékelésénél a diszkontrátának számításakor speciális képletek alkalmazása szükséges, így első pillantásra meglehetősen bonyolultnak tűnik a koncepció. A diszkontrátának azonban van egy bizonyos gazdasági lényege, és nincs szükség speciális képletekre a megértéséhez. Próbáljunk meg leegyszerűsítve beszélni a diszkontálásról és a diszkontrátáról.

A közgazdaságtan törvényei azt mondják, hogy a pénz hajlamos leértékelődni. Ez nem mindig volt így, de az 1930-as évektől a pénz kezdett elveszíteni állandó értékét, állandó inflációnak kitéve. Éppen ezért fontos, hogy egy befektető megértse, mi vár rá a jövőben, van-e értelme tőkéjét egy bizonyos eszközbe fektetni - nyereséges-e, vagy éppen ellenkezőleg, kockázatos. Értékelni a hozzájárulást, és igénybe venni a diszkontráta számítását, amely a jövőbeli tőke jelenlegi jelenlegi értékének újraértékeléséhez szükséges.

Nem hangzik túl egyszerűen, de a következő hasonlatot teheti: 1000 rubel ma nem ugyanaz, mint 1000 rubel öt év múlva, mert ennek eredményeként kisebb mennyiségű árut tudnak majd vásárolni. Azok. a pénz értéke bizonyos összeggel, és nagy valószínűséggel más mértékkel csökken, ha öt évet éves intervallumokra osztunk. Ez az érték a diszkontráta. A jelenérték pedig azt mutatja meg, hogy milyen pénzeszközöket kell birtokolni (befektetni), hogy a jövőben ismert árfolyamon kapjunk valamilyen ismert X összeget.

Befektetési összefüggésben a diszkontráta a befektetés várható megtérülési szintjét jelzi. Az árfolyam kiszámításakor a befektető összehasonlítja az objektum jövőbeli értékét, értékelve azt a jelenhez képest. Ebből következik, hogy a diszkontráta lesz a kiindulópont a befektetés hatékonyságának kiszámításához. Egyes közgazdászok a diszkontálási módszert olyan folyamatként emlegetik, amelyben a cash flow-kat hasonlítják össze – pl. az összes működési költség kifizetése és a szükséges beruházások elvégzése után a társaság rendelkezésére álló pénzeszközök.

A papíron történő leszámítolási technika lényege meglehetősen egyszerű. Először 5-10 évre kell előre jeleznie a vállalat pénzforgalmát. Ezt az időszakot előrejelzési időszaknak nevezzük. Ezután egy speciális képlet segítségével ki kell számítania az egyes időszakokra vonatkozó diszkontrátát. A végeredményeket összegezni kell, és olyan értéket kell kapni, amely jelzi a vállalat következő években várható jövedelmezőségi szintjét.

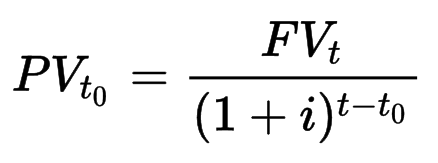

A legegyszerűbb ilyen számítást ott végezni, ahol a hozam előre ismert - pl. bankbetét vagy kötvénykifizetések példáján. Először is megadunk egy számítási képletet, amely megfelel a kamatos kamat képletének:

PV(t 0) – diszkontált érték a kezdeti időpontban

FV(t) – jövőbeli összeg a t időpontban

én- diszkontráta

Példa. Ha évi 5% hozamú (a diszkontrátának megfelelő) bankbetétet veszünk fel 1000 rubel végösszeggel, akkor a diszkontált érték 1000 / (1 + 0,05)¹ ≈ 952,4 rubel lesz. Ha az 1000 rubel összeg azonos árfolyamon két év elteltével jelenik meg, akkor a diszkontált értéke 1000 / (1 + 0,05)² ≈ 907 rubel. A pénz vásárlóereje azonban az év során csökkenni fog. Ha az infláció 4%, akkor éves hozzájárulás esetén: 1000 / 1,04 ≈ 961,5 rubel. Azok. a valóságban pénzünk vásárlóereje a betéti időszak végén csak 961,5 - 952,4 ≈ 9 rubellel nőtt (és csökkenthetett volna, ha az infláció meghaladja az 5%-ot).

Egy kötvény esetében nem ritka az év során (negyedévente) többszöri kifizetés – ezért ebben az esetben célszerűbb a fizetési folyam jelenértékéről beszélni. A számítási képlet nagyon hasonló a fent leírthoz:

ahol CF(t) a fizetés t időpontban, ami egy kötvény esetében negyedéves kamatszelvény is lehet. Vegyünk egy évi 5%-os kötvényhozamot, mint az előző esetben a betétnél. Ezután egy 1000 rubel értékű éves kötvény esetén a kifizetések 12,5, 12,5, 12,5 és 1012,5 rubel, összesen 1050 rubel. Most vegyünk egy 4%-os diszkontrátát a várható infláció formájában, és diszkontáljuk a cash flow-t:

Összességében a befektetésünk reálértéke a kötvény érvényességi idejének végén 1010,33 rubelnek felel meg mai árakon (ha az infláció valóban évi 4% volt). Ahogy az írottakból is látható, a diszkontráta és a cash flow a diszkontálási módszertan fontos mutatói és számításuk kötelező a közgazdasági számítások során. A piaci hozamok számításáról külön cikk.

Végül vegyünk egy egyszerű példát a vállalati részvényekre. Tegyük fel, hogy egy bizonyos részvény kifizetése 1000 rubel aktuális érték mellett évi 15% volt, azaz. 150 rubel. A befektető nagyon vonzónak tartja az ilyen hasznot, és még kisebb, akár évi 9%-os összeget is vállal. Ezt a minimálisan elfogadható jövedelmi szintet nevezhetjük diszkontrátának is. Miután elvégeztük a számítást: 150 rubel / 0,09 = 1666,66 rubel, megkapjuk az ár felső határát, amelyen a befektető számára nyereséges lesz részvényt vásárolni, hogy a kívántnál nem alacsonyabb hozamot biztosítson. Ha a részvény árfolyama csökken, akkor a jelenlegi kifizetési százalék alacsonyabb abszolút nyereséget ad - például 900 rubel részvényárfolyam mellett évi 15% 135 rubel nyereséget ad. De végül is a befektető 100 rubel olcsóbban vásárolt egy részvényt. Ugyanakkor nyilvánvaló nehézséget jelent, hogy az osztalékfizetés nem állandó érték, a következő időszakban jóval alacsonyabb lehet, vagy teljesen hiányzik.

A közgazdasági elméletben az olyan kifejezéseket, mint a „kedvezmény”, a „kedvezmény” és a „leszámítolási ráta”, meglehetősen széles körben használják, és többféle jelentésük is lehet. Egyrészt a diszkont szót (angolul) szó szerint a számítás eredményeként fordítják le, és ennek megfelelően a fogalmat a számítások eredményeként vagy a végeredményként értelmezik. Ugyanakkor a "kedvezmény" szó jelenthet engedményt vagy olyan összeget, amellyel az áruk költsége egy adott vásárló számára csökken. Minket az első érték érdekel.

A "diszkontráta" kifejezést először a 70-es években jelentették be, a tőkevagyon új értékelési modelljének megjelenése során ( Tőkeeszköz árazási modell). A modell szerzője U. Sharm közgazdász volt. A technikával a részvények jövőbeni jövedelmezőségét kapitalizációs módszerrel határozták meg.

Fokozatosan elkezdték használni a mutatót a befektetések jövedelmezőségének felmérésére egy bizonyos időszakon belül. Ma az adósságmentes cash flow esetében a diszkontrátát a saját tőke és az adósság súlyozott átlagköltsége alapján számítják ki, anélkül, hogy figyelembe vennék a felvett források összegének adott időszakban bekövetkezett változásait.

Sajnos abban az esetben, ha a valós piacról és a részvényekről van szó, lehetetlenné válik a cég jövedelmezőségének pontos kiszámítása a jövőben, mivel bizonyos feltételezések alapján kénytelenek vagyunk előre jelezni a vállalat pénzáramlásait. Összességében három lehetőség van: a cash flow csökkenhet, megmaradhat vagy nőhet. Így például évi 5%-os növekedést feltételezhetünk. Ezen túlmenően a pénzforgalom nagyságára vonatkozó feltételezés mellett egy részvény valós értékének kiszámításához ismernie kell (feltételeznie) a P / FCF mutatót is - ez azt mutatja meg, hogy az elemzett vállalat mekkora szabad cash flow-val fog rendelkezni (kell). ) költség. Például a 15-ös arány a vállalat értékét jelzi 15 cash flow-ban. Lásd a szabad pénzáramlást.

Végül egy részvény értéke a jövőbeni számától függ. Tegyük fel, hogy 500 000 részvény van egyenként 15 dollárért, az előrejelzések szerint öt év múlva 20 dollár. Tegyük fel, hogy ez valóra válik, és a cégnek 500 000 USD × 20 = 10 millió dollárnak kell lennie. A társaság azonban további részvényeket bocsátott ki - ha számuk 166 666, akkor mindegyik árának a korábbi 15 dollár körül kell maradnia. Ezért ne felejtsük el, hogy feltételezéseink a számítás pontos számaiba „be vannak kötve” – így a számítás a valószínűség mezőjében marad, és nem garancia a jövőbeni nyereségre vagy veszteségre.

A kamat előrejelzési módszert a következő esetekben alkalmazzák:

Az ország részvénypiacának megfelelő fejlettségi szintjével a diszkontrátát a súlyozott átlagos tőkeköltség - WACC - mutatójaként használják. Oroszországban ez a mutató csak kis számú vállalat – nyilvános értékpapír-kibocsátó – adósságaira alkalmazható. A kockázatok felmérésére alapvető kockázatmentes diszkontrátát alkalmaznak.

Az orosz gyakorlatban az elemzők nem a pénzáramlást diszkontálják, amint azt a diszkontálás elmélete jelzi, hanem a bevételt. A bevételi tételek a következők:

A mutató kiszámításához főként a költségszemléletet használják, mivel ez a legegyszerűbb és érthetőbb.

Nyugaton a diszkontrátát a CAPM-modell mellett általában az alábbi módszerek valamelyikével határozzák meg (összesen azonban legalább egy tucat számolható):

Ahogy fentebb is látható, a diszkontráta a feladattól függően egyaránt jelentheti a banki betéti kamatot, az inflációs rátát és a befektetés várható megtérülését. Utóbbi esetben a kamatláb értéke tetszőlegesen felvehető, a részvények reálértékét a következő 5, 10 vagy 15 évre tervezett cash flow-val számolva - azonban minél magasabb az árfolyam (azaz minél magasabbak a várakozások). ), annál alacsonyabb lesz a részvény reálára a jelenlegi árfolyamokhoz képest. A kamatláb pontos adatai (banki betétek vagy kötvényszelvények, valamint visszamenőleges infláció) esetén lehetséges a jelenérték pontos becslése. Maga a diszkontráta számítása egy adott cégre, bár többféleképpen is elvégezhető, mindegyik hordoz bizonyos feltételezéseket - így a kapott eredményt csak előrejelzésnek kell tekinteni, ami nem biztos, hogy valóra válik.

A kockázatok valamilyen módon minden gyártó vállalkozás velejárói. Ha a vállalkozás nem rendelkezik speciális kockázatkezelési egységgel, akkor ezeket a feladatokat általában a kontrolling vagy a belső ellenőrzési osztályra ruházzák, és ez az osztály foglalkozik kockázatkezeléssel, értékeléssel, teljesítmény-monitoringgel, fejleszti és vezeti be a kockázatcsökkentési mechanizmusokat. Az ilyen működési kockázatkezelés lehetővé teszi azok szintjének észlelését, megszüntetését vagy csökkentését, mielőtt a vállalat komoly veszteségeket szenvedne el.

A COSO által kialakított kockázatkezelési elveknek megfelelően egy hatékony kockázatkezelési rendszer nyolc fő összetevőből áll (1. táblázat).

1. táblázat Kockázatkezelési rendszer összetevői

|

Összetevő |

Hozzászólások |

|

Belső környezet |

Nagymértékben meghatározza, hogy a kockázatot hogyan azonosítják és milyen döntéseket hoznak. |

|

Vállalati célok |

A kockázatok azonosítása előtt meg kell határozni. A kockázatkezelésnek biztosítania kell a célok elérését |

|

A nemkívánatos események azonosítása |

Minden olyan eseményt, amelytől a kitűzött célok elérése függ, elemezni kell a kockázatok megléte szempontjából. |

|

Kockázatértékelés |

Az azonosított kockázatokat a kockázati esemény bekövetkezésének valószínűsége és az esetleges károk szempontjából kell elemezni |

|

Kockázati válasz |

A vezetésnek magának kell meghatároznia a kockázatra adott lehetséges választ: kiküszöbölni, csökkenteni, elfogadni vagy megosztani a kockázatokat |

|

Üzleti folyamatok irányítása |

Belső szabályzatok és eljárások annak biztosítására, hogy az elfogadott kockázatkezelési stratégiát hatékonyan alkalmazzák a mindennapi működés során |

|

Információ és kommunikáció |

A szükséges információkat kellő időben össze kell gyűjteni, feldolgozni és közölni a kockázatkezelésért felelős munkatársakkal |

|

Monitoring |

A korábban azonosított kockázatokat folyamatosan figyelemmel kell kísérni és szükség szerint felül kell vizsgálni. |

Anélkül, hogy elmélyülnénk a vállalkozói kockázatkezelés elméletében, koncentráljunk a termelő vállalkozások gazdasági tevékenységéhez kapcsolódó kockázatokra. De először nézzük meg egy rajz segítségével a kockázat fogalmának lényegét és tartalmát.

Az ábrából látható, hogy a kockázatot három fő pozícióból lehet mérlegelni: az előrejelzett pénzügyi eredmények, az események tervezett lefolyásától való esetleges eltérések, valamint a kedvezőtlen események lehetőségének szempontjából.

A kockázatkezelés a kockázati fok csökkentését célzó célzott keresésen és munkaszervezésen, a jövedelemszerzés és -növelés művészetén alapul egy bizonytalan üzleti környezetben. A cél az erőforrások egészének vagy egy részének megőrzése, vagy az elvárt profit elérése elfogadható kockázati szinten.

A gyakorlatban a kockázatok azonosítására általában egy táblázatot állítanak össze, amely tükrözi a vállalkozás lehetséges kockázati tényezőit, valamint azok veszélyességének mértékét és bekövetkezésének valószínűségét. Egy ilyen táblázatot a vállalat kulcsfontosságú alkalmazottainak szubjektív véleményének figyelembevételével állítanak össze szakértői értékelések módszerével. Használható azonban a vállalati kockázatok szintjének kellő pontosságú felmérésére, mivel az egyes kockázati tényezők változó becsléseit egy bizonyos átlagértékre átlagolják, amely általában megfelel az egyes kockázatok valódi szintjének. A kockázati tényezőket célszerű két nagy csoportra osztani: külső és belső. Az egyes csoportokon belül a kockázatok a fő területek szerint is fel vannak osztva. A kockázattípusok listája és az azonosított kockázati tényezők rövidített listája egy termelő vállalkozás példáján a táblázatban található. 2 A vállalati kockázati tényezők azonosítása (Lásd: Közgazdász kézikönyv 99(63), 2008.)

Az azonosított kockázatok alapján egy vállalati kockázati térkép készül, amely lehetővé teszi:

Közgazdasági értelemben a diszkontráta alatt azt a megtérülési rátát értjük, amelyet a befektetők a kockázati szempontból összehasonlítható befektetési tárgyakba fektetett tőkéből megkövetelnek. Ezért a diszkontráta megválasztását nagymértékben befolyásolja a vállalkozás által követett cél, vagyis a diszkontráta számítási módszerének kiválasztásakor figyelembe kell venni azokat a feladatokat, amelyek alapján a diszkontráta meghatározásra kerül. (új beruházási projekt értékelése, cégértékelés stb.). Ami a beruházási projekteket illeti, az ilyen projektek elemzése leggyakrabban évekre lebontva történik (bár lehetőség van hónap, negyedév és egyéb időintervallum szerinti elemzésre). Ebben az esetben fontos feltétel az olyan paraméterek, mint a diszkontráta, a projekt időtartama és a cash flow elemei közötti összefüggés.

A projektek diszkontált értékeléseken alapuló módszerekkel történő értékeléséhez használt diszkontrátának meg kell felelnie a beruházási projekt mögötti időszak hosszának (például az éves kamatlábat csak akkor veszik, ha az időszak egy év).

A legtöbb esetben a súlyozott átlagos tőkeköltség WACC értékét választják diszkontrátaként, amely szükség esetén korrigálható egy adott projekt vagy egy adott vállalatba történő beruházás megvalósításához kapcsolódó lehetséges kockázatok mutatóihoz, ill. a várható inflációs ráta. Diszkontrátaként a befektetési tárgy kockázatához hasonló kockázatú értékpapírok hozamát választhatja. Néha a refinanszírozási kamatláb értékét használják diszkontrátaként. A diszkontráta meghatározásának egy másik módszere a kockázatmentes kamatláb (a legmegbízhatóbb oroszországi bank betétének kamata, állampapír-hozam stb.) hozzáadásával egy adott befektetési tárgyba történő befektetés kockázatára. (projekt, vállalkozás stb.) és az infláció kiigazítása .

A beruházási projekteknél a kockázati korrekciós együtthatók a beruházás jellegétől függően kerülnek rangsorolásra (3. táblázat).

3. táblázat Beruházási projektek kockázati prémiumai

|

A kockázat nagysága |

A beruházás jellege |

kockázati prémium |

|

Csereberuházások (kapacitások - berendezések, gépek cseréje fejlettebbre, magasabb dolgozói képzettséget igénylő, új termelési megközelítések; új üzemek építése a régiek helyére ugyanott vagy másik helyen). Új beruházások (új kapacitások a termeléshez és a régi termékek promóciójához) |

||

|

Új beruházások (új kapacitások a meglévőkhöz szorosan kapcsolódó termékvonalak gyártásához és promóciójához). Konkrét célokra irányuló alkalmazott kutatás-fejlesztési beruházások |

||

|

Új beruházások (új létesítmények a vállalat eredeti tevékenységéhez nem kapcsolódó termékvonalak gyártására és promóciójára) |

||

|

Nagyon magas |

Alapkutatási és fejlesztési beruházások, amelyek céljai még nem pontosan meghatározottak, és a várható eredmény sem ismert pontosan |

Így a diszkontráta meghatározására többféle módszer létezik, amelyek közül a leggyakoribbak: a tőkeérték-értékelési modell (CAPM), a súlyozott átlagos tőkeköltség (WACC) modell, a kumulatív konstrukciós módszer. Tekintsük őket részletesebben.

CAPM

A pénzügyi eszköz várható hozamát a következőképpen számítják ki:

r = rf + b (Rm - rf),

ahol rf a rövid lejáratú kincstárjegyekre jellemző kockázatmentes kamatláb;

R m - a piaci index várható jövedelmezősége;

b - béta együttható, amely egy adott pénzügyi eszköz hozamának volatilitását mutatja a kiválasztott piaci index hozamának volatilitásához viszonyítva.

A CAPM modell alkalmazása a tőzsdei információs tömbök – a szabadon forgalmazott részvények hozamának változásai – elemzésén alapul. A tőzsdén jegyzett társaságok diszkontrátájának meghatározásához célszerű ezt használni. A zárt társaságok diszkontrátájának kiszámításakor további korrekciókat kell végezni.

A modellben használt béta faktor a kockázat mértéke. A tőzsdén kétféle kockázat létezik: szisztematikus, amelyet makrogazdasági tényezők határoznak meg, és nem szisztematikus, amely egy adott vállalkozás kockázatát tükrözi.

A béta együtthatót a világgyakorlatban általában a tőzsdei statisztikai információk erre szakosodott cégek általi elemzésével számítják ki. A béta-együtthatókra vonatkozó adatokat a részvénypiacokat elemző szakkiadványokban teszik közzé. Általában maguk a vállalkozások nem számítják ki ezt az együtthatót.

A közzétett béták általában egy-egy nyilvános társaság tőkeszerkezetét tükrözik, így ezek alkalmazása egy eltérő tőkeszerkezetű zárt társaságnál helytelen. Annak érdekében, hogy alkalmazni lehessen a hasonló nyilvános társasági bétaverziót, bizonyos kiigazításokat kell végrehajtani. Erre a célra kiszámítják kar nélküli béta, vagyis az a béta, amivel a cég rendelkezne, ha nem lenne adóssága.

A tőkeszerkezet 100%-os saját tőkéjét feltételezve a tőkeáttétel nélküli béta kiszámításának képlete a következő:

B u = B l / 1 + (1 – t) w d / w e ,

ahol B l - kar béta;

t a vállalkozás adókulcsa;

w d - az adósság részesedése a tőkeszerkezetben;

w e - részvény részesedés.

WACC

A vállalkozás összes finanszírozási forrásának teljes árát a súlyozott aritmetikai átlag képlet határozza meg, és WACC (Weighted Average Cost of Capital) jelöli. A súlyozott átlagos tőkeköltség kiszámításának alapképlete a következő:

WACC = Σ(Ci × qi),

ahol C i - az egyes források költsége;

q i - ennek a forrásnak a részesedése a befektetett tőke teljes összegéből.

Külön kiemelendő egy jellemző: a WACC érték a kiegészítőleg bevont pénzügyi források minden egységének súlyozott átlagköltsége. Más szóval, a WACC nem a vállalat által a múltban felvett vagy az idén bevonni tervezett összes forrás átlagára, hanem a jövőbeni projektek finanszírozására felvett többletforrások költsége.

Ezért egy vállalkozás nem tud korlátlanul állandó súlyozott átlagköltséggel tőkét bevonni. Általában igaz a következő szabály: a tőkeköltség az igény növekedésével növekszik, mivel a felvett források volumenének növekedése növeli a vállalathoz kapcsolódó pénzügyi kockázatot, és a bankok magasabb kamattal nyújtanak új hitelrészt. mérték.

A tőkeszerkezetben elvileg csak a hosszú lejáratú kötelezettségek szerepelnek. Sok zárt társaság azonban, különösen a kicsik, rövid lejáratú (kamattal súlyozott) tőkét használnak hosszú távú tőkeként. Ebben az esetben a gazdálkodó maga dönti el, hogy az ilyen tőkét hosszú lejáratúnak minősíti-e, hogy beszámítsa a WACC-számításba.

1. példa

A beruházási projektek finanszírozásához a társaság a következő forrásokból szerez forrást:

Határozzuk meg a befektetett tőke minimális elfogadható hozamát.

A tőke szerkezetére vonatkozó adatokat a táblázat tartalmazza. 4.

4. táblázat A vállalkozás tőkeszerkezetére vonatkozó adatok

|

A finanszírozási forrás típusa |

A finanszírozási forrás ára (költsége), % |

A finanszírozási forrás megosztása |

|

|

eredménytartalék |

|||

|

banki kölcsön |

|||

|

Rendes részvények |

|||

A banki kölcsön költségét – annak ellenére, hogy változatosak a fajtái, formái és feltételei – a kölcsön kamata határozza meg, amely a szolgáltatás fő költségeit képezi. Vagyis ha a hitelfelvevőnél nem merülnek fel többletköltségek a kölcsön megszerzésével kapcsolatban, annak költsége nem függ a visszafizetés módjától, és egybeesik a kölcsön kamatával, figyelembe véve az adópajzs hatását. További költségek fennállása esetén a kölcsönzött források költsége, bár a kölcsön visszafizetésének különféle lehetőségeivel változik, a gyakorlatban nem kerül figyelembevételre az adósságok visszafizetési módjának kiválasztásakor.

Az adópajzs hatású bankhitel költségét a következő képlet határozza meg:

C \u003d (r × 1,1) (1 - 0,24) + (i - r × 1,1).

Legyen r (refinanszírozási ráta) = 11%, akkor az együttható 0,121 (11% × 1,1) lesz.

C = 0,121 × (1 - 0,24) + (0,17 - 0,121) \u003d 0,1401 \u003d 14,01%.

A Gordon-modellt alkalmazó vállalkozás törzsrészvény-bevonásának költségét a következő képlet alapján számítják ki:

C s \u003d D 1 / P m (1 - L) + g,

ahol D 1 - az első évben fizetett osztalék;

Р m - egy részvény piaci ára (kihelyezési ár);

L a kibocsátás költségét jellemző arány (relatív értelemben);

g - osztalék növekedési üteme.

Cs \u003d (0,26 / (1 × (1 - 0,08))) + 0,02 \u003d 0,3026 \u003d 30,26%.

A saját tőke költségének az eredménytartalékban kifejezett kiszámítása a Gordon-modell szerint a következő képlet szerint történik:

Ha p = D 1 / Pm + g.

Сp \u003d (0,26 / 1) + 0,02 \u003d 0,28 \u003d 28%.

WACC = 28 x 0,16 + 14,01 x 0,26 + 30,26 x 0,58 = 25,67%.

Így a befektetett tőke minimálisan elfogadható hozama 25,67%.

Kumulatív építési módszer

A várható megtérülési rátát a következő képlet segítségével számítjuk ki:

r c = R f + RP m + RP s + Rp u ,

ahol Rf egy kockázatmentes értékpapír megtérülési rátája;

RP m - piaci prémium a részvények kockázatára;

RP s - kockázati prémium kisvállalkozások számára;

Az Rp u egy adott vállalat nem szisztematikus kockázatának felára.

A legfontosabb tényezők, amelyek meghatározzák a kockázati prémiumot egy adott szervezet diszkontrátájának meghatározásakor, a következők:

2. példa

Egy termelő vállalkozás költségének felmérésére a kumulatív konstrukció módszerét alkalmaztuk. A kockázatmentes hozam a 2010-ben lejáró orosz eurókötvények átlagos hozama a lejáratig - 7%. A kockázati díjak mértékét a vállalkozásfejlesztési kockázatok típusai szerint a táblázat tartalmazza. 5.

5. táblázat Kockázati díjak

|

Kockázat |

Prémium díj, % |

||

|

Optimista fejlesztési forgatókönyv |

Pesszimista fejlődési forgatókönyv |

Valódi fejlesztési forgatókönyv |

|

|

Vállalati beruházás |

|||

|

pénzügyi szerkezet |

|||

|

Termelés és területi diverzifikáció |

|||

|

Ügyfélkör diverzifikációja |

|||

|

A vállalkozás jövedelmezősége és jövedelmének kiszámíthatósága |

|||

|

Menedzsment tulajdonságok |

|||

Indokoljuk a kockázati prémium választását:

a vállalkozásba történő befektetés kockázati prémiumát. A következő években a cég termékei iránti kereslet növekedését jósolják a berendezések jelentős elhasználódása és új termelőkapacitások építése miatt. Ezért egyrészt jó fejlődési potenciállal rendelkezik a cég, másrészt az értékesítési volument korlátozza a nagy verseny. A vállalkozásba történő befektetés kockázati felára optimista fejlesztési forgatókönyv esetén 2%, pesszimista forgatókönyv esetén 3%, valós forgatókönyv esetén 2,5%;

pénzügyi szerkezet. Az üzleti tevékenység értékelése alapján arra a következtetésre jutottak, hogy az meglehetősen magas szinten van. Feltételezhető, hogy tovább fog növekedni, a kockázati prémium 2,5%-os összegben vehető fel az optimista és a valós forgatókönyvre. A pesszimista forgatókönyvre előrejelzést készítve megállapítható, hogy a pénzügyi szolgáltatók képzettsége, vállalati kultúrája nem megfelelő, ezért 3%-os kockázati prémiumot vállalunk;

a termelés és a területi diverzifikáció. A társaság több üzletággal rendelkezik. Mivel az egyik veszteséges, a másikban fokozott a verseny, a kockázati prémiumot pesszimista és valós forgatókönyv esetén 3%-ban veszik fel. A vállalkozás egy másik üzletága várhatóan jelentős cash flow-t fog generálni. Ez csökkenti az általános kockázati szintet, így a kockázati prémium az optimista forgatókönyv szerint 2,5%.

ügyfélkör diverzifikációja. A cég meglehetősen széles ügyfélkörrel rendelkezik, amelyek száma folyamatosan növekszik, a kockázati prémiumot optimista, 2,5% valós forgatókönyv esetén 2,5 százalékban vállaljuk. Mivel az utóbbi időben a külföldi versenytársak pozíciója erősödött, a pesszimista 3%-os forgatókönyv szerint kockázati prémiumot veszünk fel;

a vállalkozás jövedelmezősége és bevételének kiszámíthatósága. A jövedelmezőségi kockázati prémium mértéke minden opciónál 2%-os szinten kerül alkalmazásra, mivel ennek későbbi növekedési tendenciája kiderült;

menedzsment minősége. A vállalat irányítása a folyamatban lévő eseményekre reagálva történik, a jövőre vonatkozó stratégiai fejlesztési tervet nem dolgozzák ki, bár a vállalkozás pozitív tendenciát mutat a nyereség és a jövedelmezőség mutatóiban. A vezetői számvitel nincs megfelelő szinten, ami megnehezíti az operatív elemzés elvégzését és az operatív döntések meghozatalát. A kockázati prémium minden fejlesztési forgatókönyv esetében 3%;

az egyéb kockázatok az összes forgatókönyv-opcióban 3%-ra becsülhetők.

A diszkontráta számításánál a kockázatmentes megtérülési ráta és a végső kockázati prémium összege történik (6. táblázat).

6. táblázat: Különböző forgatókönyv-lehetőségek diszkontrátái

|

Ár típusa |

Fejlesztési forgatókönyv, % |

||

|

optimista |

pesszimista |

igazi |

|

|

Kockázatmentes megtérülési ráta |

|||

|

Végső kockázati prémium mértéke |

|||

|

Leszámítolási kamatláb |

|||

Összegzésképpen elmondható, hogy a piaci viszonyok körülményei között az elemzés, értékelés és kockázatkezelés problémája fontos elméleti és alkalmazott jelentőséggel bír. A feldolgozóipari vállalkozásokkal kapcsolatos kockázatok minden gazdasági tevékenységüket átszövik, és tükröződnek többek között az új beruházási projektek megítélésében és a vállalkozás értékében, mint a diszkontráta meghatározásánál.

Leszámítolási kamatláb

Leszámítolási kamatláb az a kamatláb, amelyet a jövőbeni bevételi források egyetlen jelenértékre való átváltására használnak. A diszkontrátát a jövőbeli nettó jelenértékű cash flow-k jelenértékének kiszámításakor alkalmazzák.

ahol i a diszkontráta.

A diszkontráta egy változó, amely számos tényezőtől függ,

ahol - a jövőbeni cash flow-t befolyásoló tényezők, amelyeket minden egyes beruházási projekt esetében egyedileg határoznak meg.

Egy alternatív befektetés költsége egy adott időszakra, mint például: betétek banki kamata, refinanszírozási kamatláb, meglévő vállalkozás átlagos jövedelmezősége stb.;

A kiválasztott időszakra vonatkozó inflációs ráta felmérése, mint az időszakra vonatkozó pénzeszközök értékcsökkenési kockázatának költségének felmérése;

Megjegyzés: A csődkockázatok bevonása torzítja a diszkontráta alkalmazásának eredményét.

A diszkontráta előrejelzésének alapja az adósságinstrumentumok (kötvények) és a tőkeinstrumentumok (részvények) hozama közötti szoros kapcsolat elméleti feltevés. Általánosságban elmondható, hogy a befektető csak akkor hajlandó nagyobb kockázatot vállalni (részvényeket vásárolni), ha a várható hozam meghaladja a kötvény bizonyos kockázati prémiumokkal növelt hozamát. Az itt vizsgált modell szerint a befektető jövőbeni megtérülési rátája a következők összege:

Általában a jövőbeli diszkontráta kiszámításának képlete a következőképpen írható fel:

Az alapkamat a diszkont kamatláb szerves részét képezi. Értelemszerűen az alapkamat azt mutatja meg, hogy a piaci szereplők milyen minimális jövedelmezőség mellett készek befektetni egy vállalkozásba. Ellentétben a közhiedelemmel, amely az alapkamat értékét minden vizsgált vállalatnál azonosnak tekinti, a vizsgált megközelítés már ebben a kezdeti szakaszban is figyelembe veszi az üzleti élet különbségeit. Az alapkamat minden cégnél egyedi. Ez az arány egy adott vállalkozás pénzügyi stabilitásától függ.

Egy vállalat pénzügyi stabilitását vagy a független hitelminősítő intézetek (S & P, Moody "s, Fitch) által a kibocsátónak adott hitelminősítés alapján, vagy a pénzügyi helyzet elemzésével határozzák meg. Ideális esetben minden vállalat saját maga számítja ki alapkamat.

Így, mivel az alapkamat figyelembe veszi a vállalat pénzügyi stabilitásának szintjét, valóban tükrözi azt a kockázati mértéket (és ebből adódóan a minimálisan megkövetelt hozamot), amely megfelel az adott vállalatba történő befektetéseknek.

Az országkockázat a hivatalos hatóságok nem megfelelő magatartásának kockázata az adott országban működő vállalkozásokkal szemben. Minél kiszámíthatóbb az állam hozzáállása az üzleti élethez, az állam által követett politika minél jobban hozzájárul a vállalkozások fejlődéséhez, annál kisebbek a kockázatok egy ilyen országban az üzletkötésre, és ennek eredményeként annál alacsonyabb a megkívánt jövedelmezőség.

Az országkockázat mérhető és kifejezhető abban a többlethozamban, amelyet a befektetők az adott országban működő vállalkozások részvényeibe vagy kötvényeibe fektetve igényelnek.

Ahhoz, hogy megértsük, mi az a többlethozam, amelyet a befektetők most az országkockázat kompenzálására követelnek, elég az állam- és vállalati kötvények hozamát összehasonlítani. Ugyanakkor a számítások pontosságának növelése érdekében az összehasonlított kötvények likviditása, hitelminősége és futamideje megközelítőleg azonos szintű legyen. Így a vállalati kötvények és államkötvények kosár hozamának különbsége csak az országkockázat meglétéből adódik a vállalati kötvényekbe befektető befektetők számára (államkötvényekre az országkockázat fogalma nem alkalmazható).

Az így létrejövő hozamkülönbség megmutatja az adósságinstrumentumok birtokosainak országkockázatának mértékét. Ennek a mutatónak a részvényekkel való munka során történő átszámításához a kiszámított országkockázat összegét megszorozzák egy szakértő által meghatározott korrekciós tényezővel.

A diszkontrátának ez a komponense szupranacionális jellegű (azaz nem függ attól, hogy az üzletet melyik országban végzik), és kizárólag az iparágak belső jellemzői – pénzáramlásaik volatilitása – határozzák meg. Például a kiskereskedelemben és az olajtermelésben az áramlások volatilitása egészen más lesz.

A befektetők legteljesebb hozzáállása az iparágak kockázatának összehasonlító mértékéhez a fejlett részvénypiacokon fejeződik ki. Ezek az iparági díjak kiszámításának forrásai. Minden érdeklődésre számot tartó iparágra meghatározzák a vizsgált vállalatok csoportját, amelyekre az átlagos iparági diszkontrátát számítják ki.

Objektív ok a további iparági kockázati prémiumra, ha az iparági átlagos diszkontráta (a befektető minimális hozamkövetelménye) meghaladja a befektető számára legmegbízhatóbb eszköz, az Egyesült Államok államkötvényeinek uralkodó hozamát. Azok az iparágak, amelyek átlagos diszkontrátája alacsonyabb, mint az amerikai állampapírhozam, viszonylag kockázatmentesnek számítanak, i. a befektetők nem határoznak meg további különleges követelményeket, amelyek növelik a kibocsátók SD-jét ezekben az iparágakban. Az összes többi iparág esetében az iparági kockázati prémiumot az ágazat átlagos SD és az amerikai államkötvényhozamok különbségeként számítják ki. Ennek megfelelően a számított iparági prémium minden kibocsátójára vonatkozik.

Ez a prémium a kibocsátó részvényei tulajdonosának kockázatait tükrözi, elsősorban a nettó nyereség és vagyon társaságtól való kivonásából eredően.

Ez a prémium a befektető esetleges nehézségei miatt merül fel egy részvénycsomag megszerzésében vagy eladásában anélkül, hogy jelentős ár- és időveszteséget okozna. Ha más feltételek nem változnak, a befektető likvidebb eszközt vásárol.

A gazdasági és pénzügyi számítások végzésekor fontos tudni a pénz értékét bizonyos időszakokban. Ha ma bármilyen befektetési projektbe fektet be, a befektetőnek nagy valószínűséggel meg kell tudnia állapítani, hogy az infláció figyelembevételével a jövőben valós nyereséget hoz-e. Az ilyen számításokhoz a cash flow-kat diszkontráta alapján képletekkel diszkontálják.

A diszkontráta leegyszerűsítve egy bizonyos százalékos érték, amely lehetővé teszi a jövőbeli pénz mai becsült értékének megértését. A végső befektetési döntés meghozatala előtt a befektető leszámít a projektre vonatkozóan, hogy mennyire vonzó az adott vállalkozás. Mivel a végtermék (objektum) értéke mindig relatív, szükség van egy olyan mutatóra, amely az összes adatot egyetlen, maximálisan objektív kritériumhoz tudja hozni.

Abban az esetben, ha a diszkontráta magasabb, mint az elvárt megtérülési ráta, akkor egy ilyen projekt nem tekinthető ígéretesnek. Ellenkező esetben van ok a befektetésre, és minél magasabb a hozam az árfolyamhoz képest, annál jövedelmezőbb a befektetés. Ezt a mutatót számos tényező befolyásolja, különösen:

A gyakorlatban a diszkontráta ilyen esetekben szükséges:

A pénzáramlások előteremtésének egyik alapja a Fisher-képlet, amely matematikailag megerősíti azt a tézist, hogy minél több pénz van forgalomban, annál alacsonyabb az értéke. Ha az árak emelkednek és inflációs folyamatok alakulnak ki, akkor a pénzkínálatot növelni kell, és fordítva, csökkenteni kell, amikor az árak csökkennek. Ennek az elvnek a megsértése kudarcokat okoz a monetáris és árurendszer működésében.

A diszkontráta számítása a feladatoktól függően eltérő módon történik. Van egy táblázat a már kiszámított értékkel, ezért viszonylag egyszerű esetekben gyakrabban használják. A nagyszabású beruházások egyéni megközelítést igényelnek. Nézzük meg közelebbről, hogy mi a diszkontráta (diszkontráta), és hogyan számítják ki.

A befektetett beruházás várható nyereségének meghatározásakor először a projekt időtartamára vonatkozó cash flow-t kell kiszámítani. Közvetlenül figyelembe veszi a kezdeti befektetést, az összes folyó kiadást, valamint a kapott bevételt. Ha a nettó cash flow pozitív, akkor ez a lehetőség mérlegelhető. A helyzet pontosabb megértéséhez azonban szükséges ezt a fizetési folyamot a jelenbe hozni, vagyis a nettó jelenértéket kiszámítani.

Az NPV gyakorlati kiszámításához leggyakrabban két módszert használnak, mindegyiknek megvannak a maga előnyei és hátrányai:

Az NPV gyakorlati kiszámításához leggyakrabban két módszert használnak, mindegyiknek megvannak a maga előnyei és hátrányai:

Tehát hogyan kell kiszámítani a diszkontrátát a kumulatív módszerrel. Ebben a megközelítésben a diszkontrátát a nyílt forrásokban fellelhető számos összetevő (a jegybanki diszkontráta, a kereskedelmi banki betétek kamatai, különböző kockázatok) összegeként határozzuk meg. Ilyen források lehetnek speciális vagy hivatalos internetes források, gazdasági és referencia irodalom.

A számítási képlet így néz ki: Sd \u003d BSCB + Ro + Rs + Rn + Ru, Ahol:

Ez a képlet nyitott, azaz a kezdeti feltételek és a projekt sajátosságai alapján további kockázatok is hozzáadhatók ide, például kedvezőtlen lakáspiaci marketinghelyzet, esetleges nyersanyag- vagy alkatrészárak emelkedése stb. .

Vegyünk egy példát a diszkontráta kiszámítására a fenti képlet alapján. Először is határozzuk meg, honnan szerezzük be a számításhoz szükséges információkat:

Próbáljuk meg kiszámítani egy átlagos ipari vállalkozás diszkontrátáját ezzel a képlettel, amelyben a tulajdonos úgy döntött, hogy további pénzeszközöket fektet be a berendezések korszerűsítésére új termékek kiadása érdekében:

Próbáljuk meg kiszámítani egy átlagos ipari vállalkozás diszkontrátáját ezzel a képlettel, amelyben a tulajdonos úgy döntött, hogy további pénzeszközöket fektet be a berendezések korszerűsítésére új termékek kiadása érdekében:

Továbbra is be kell cserélni az adatokat a képletben, és meg kell találni az eredményt:

SD = 6% + 1% + 0% + 4% + 3% = 14%.

Így ebben a példában a valós diszkontráta 14%.

Annak érdekében, hogy ne bonyolítsa az életét, leggyakrabban az együttható táblázatot használják. A kamatlábakat függőlegesen, az időszak hosszát pedig vízszintesen mutatja. A szükséges mutatók metszéspontjában a cella azt az együtthatót jelzi, amellyel a végső nyereséget meg kell szorozni. Ennek eredményeként ez a mutató a modern valóságba kerül, és kiderül, hogy a vállalkozás megtérül-e vagy sem.

Nem fogunk részletesen foglalkozni a kibővített módszerrel. Tegyük fel, hogy a felhasználáskor figyelembe veszik a kölcsönzött források és a vállalat saját tőkéjének vonzását. Az ilyen leszámítolás lebonyolítása a társaság tevékenységének előzetes tanulmányozásának adatait figyelembe véve kizárólag szakmai értékbecslőre van bízva. A meghatározó kritériumok itt az adókulcsok, a számított tőkemegtérülés és az összes lehetséges kockázat (még a minimális kockázatok) felmérése.

Ezt az aggregált módszert WACC-nek (súlyozott átlagos tőkeköltség) nevezik. Kiszámítása a következő képlet szerint történik: WACC = R e (E/V) + R d (D/V) (1 - t c), ahol:

Helyettesítse a mutatókat az ezzel a módszerrel végzett számításokhoz:

WACC = 10 * 0,5 + 7 * 0,5 (1 - 0,2) = 5 + 2,8 = 7,8%.

A mai napig a WACC módszert tartják a legobjektívebbnek, minél alacsonyabb a mutatója, annál jövedelmezőbb a javasolt kezdeményezés.

A modell hiányosságai között szerepel, hogy a vállalkozás szokásos tevékenységei számára elfogadható, és csak az összes vizsgált forrás aktuális értékét veszi figyelembe, de ha a befektetés szokatlan irányba irányul, akkor a WACC pontossága éles. csökkent a különböző kockázatok elégtelen figyelembevétele miatt.

A fent leírtakon kívül számos módszert alkalmaznak a diszkontráta kiszámítására. Összesen körülbelül tíz van belőlük. Az üzletemberek minden esetben a legmegfelelőbb számítási módot választják a kezdeti feltételek és a cél alapján. A választott modell emellett magát a céget, valamint tevékenységének és tulajdonosi szerkezetének sajátosságait jellemzi. Az alábbiakban felsoroljuk a legismertebb módszereket.

A fent leírtakon kívül számos módszert alkalmaznak a diszkontráta kiszámítására. Összesen körülbelül tíz van belőlük. Az üzletemberek minden esetben a legmegfelelőbb számítási módot választják a kezdeti feltételek és a cél alapján. A választott modell emellett magát a céget, valamint tevékenységének és tulajdonosi szerkezetének sajátosságait jellemzi. Az alábbiakban felsoroljuk a legismertebb módszereket.

CAPM(a tárgyi eszközök értékelési módszere) képlet alapján kerül kiszámításra Re = R f + β(Rm - R f), ahol:

A CAPM módszertant kizárólag nyílt részvénytársasági formában működő társaságok használhatják, amelyek részvényeikkel tőzsdén kereskednek. Nem alkalmazhatják olyan cégek sem, amelyek nem gyűjtöttek elegendő statisztikát a béta együttható kiszámításához, és nincs mutatókban hasonló vállalkozás, amelynek együtthatója használható lenne. Emellett az adókat, tranzakciós költségeket nem veszik figyelembe. Számos kutató, köztük K. French és Y. Kama módosította ezt a modellt, hogy javítsa a pontosságát, figyelembe véve a konkrét kockázatok korrekcióit.

Ez egy sajátos módszer a társaság saját tőkéjének a részvényekből származó osztalék összege alapján történő értékelésére. A képlete a következő:

alkalmazott megnevezések:

Ezzel a módszerrel csak a törzsrészvényeket rendszeres osztalékfizetés mellett kibocsátó vállalkozások diszkontálják pénzforgalmukat.

A tőkemegtérülés diszkontrátájának kiszámítása. Ez a módszer olyan vállalkozások számára alkalmas, amelyek nem helyeznek ki értékpapírokat a tőzsdére. Ennek alapja a társaság mérlege. Számos számítási képlet létezik.

Ennek a technikának az az előnye, hogy képes kiszámítani a szükséges mutatót különböző vállalkozások számára, amelyek csak saját tőkével rendelkeznek, és hitelekkel dolgoznak vagy részvényeket helyeznek forgalomba.

Szakértői vélemény. A Gordon-féle modellek, a WACC és a CAPM nem alkalmasak kockázati tőke projektek számításaira. Ilyen esetekben szakértők szolgáltatásait veszik igénybe, akik tudásukat és tapasztalataikat felhasználva egyedi képleteket készítenek konkrét egyedi projektekhez. Kiszámolják a mikro-, makro- és mezofaktorokat, amelyekről úgy vélik, hogy befolyásolhatják a potenciális megtérülési rátát. A kockázatokat figyelembe veszik: szezonális, országos, vezetői, termelési stb., a befektető igényeitől függően. Az egyes tényezők pontszámai alapján szakértői következtetések születnek.

Néha, bár nem olyan gyakran, negyedéves diszkontrátát számítanak ki. Ez akkor fordul elő, amikor a cash flow-kat negyedévente könyvelik el. Ekkor a korábban számított éves diszkontrátát rövidebb időszakra kell csökkenteni. Az újraszámítási mechanizmus így néz ki:

![]()

Szinte ugyanazt a képletet használják a mutató havi értékké való konvertálásakor:

Ritkán használják, mivel a havi cash flow tervezés nem általános az üzleti életben.

A diszkontráták segítségével kiszámíthatja a diszkontált megtérülési időt (DPP). Ugyanakkor egy üzletember, aki a pénzét egy projektbe fekteti, ki tudja számítani a megtérülési időt a jelenlegi értékekhez képest. Más szóval, információt kap arról, hogy hány időszakra (évekre, hónapokra vagy negyedévekre) van szükség ahhoz, hogy befektetése elegendő bevételt biztosítson a kiadások fedezésére, figyelembe véve a pénz időbeli értékét.

Ennek eredményeként a kapott eredmény jellemzi a vállalkozás megtérülési idejét, vagyis minél kisebb, annál jobb a befektető számára. A szakértők minden ilyen számítást az Excel számítógépes programban javasolnak elvégezni.