Az adózás szabályait a. Minden cég törekszik a jövedelemadó csökkentésére.

Milyen jogi módszerek léteznek. Hogyan kell használni őket. Mindezt az alábbi cikkben.

jogszerűség

Az adómegtakarítás egyik legszélsőségesebb módja a bevételek eltitkolása. Ez a megközelítés azonban nemcsak a szabályozó hatóságok figyelmének felkeltéséhez, hanem a vállalkozás esetleges megszűnéséhez is vezet.

Az adócsökkentést célzó minden intézkedésnek legálisnak kell lennie. Alkalmazhat regresszív skálát, kedvezményeket, minimalizálhatja az áfát, különböző lehetőségeket használhat az adóköteles nyereség kiszámítására.

Nagyon sok módszer létezik, és mindegyik nem mond ellent a hatályos jogszabályoknak.

Hogyan csökkenthető a társasági adó (LLC):

A jövedelemadó adózási időszaka egy év. A beszámolási időszakok az első negyedév, hat hónap és kilenc hónap.

Ezen időpontok végén az adózó köteles a megfelelőt benyújtani az Adófelügyelőségnek. A társaság saját maga számítja ki az adó összegét.

A költségvetésnek ezzel a befizetéssel adóztatott nyereséget az adóköteles bevételek és kiadások különbözete alapján kapják meg.

Juttatások alkalmazása

Viszonylag nemrégiben a kisvállalkozások jogosultak voltak bizonyos kedvezményekre, amelyek lehetővé tették számukra a jövedelemadó csökkentését.

Így a szervezetek egyes kategóriái esetében kedvezményt lehetett alkalmazni, ha a kifizetések csökkentését a termelés fejlesztésébe fektetett pénzeszközök terhére hajtották végre.

Ezeket a mentességeket most törölték. Létezik a következő lehetőség, amely lehetővé teszi az adómegtakarítást.

Például sürgősen el kell látni a szervezetet működő tőkével. Ha olyan pénzt használnak fel, amelyet az alapítóktól kapnak, akkor az ilyen injekciókat nem kell jövedelemadó-kötelessé tenni.

Van egy fontos árnyalat: az alapítóknak jogukban áll pénzeszközöket utalni a kapott nettó nyereségből.

Videó: hűségprogramok segítségével csökkentjük a jövedelemadót

Érdemes megjegyezni, hogy ezek után az összegek után adót már megfizettek. Ezért ez a módszer nem hoz kézzelfogható hasznot.

A jövedelemadót csökkentő kiadások és bevételek

Ez a módszer magában foglalja az adóköteles bevétel csökkentését a kiadások növelésével vagy a bevételek csökkentésével. A második lehetőség nem vezet semmi jóra.

Például a jövedelemadó csökkenése egy kereskedelmi szervezetben azért következik be, mert nem adják ki a készpénzt és az értékesítési bizonylatokat az ügyfeleknek.

Fotó: készpénz, vásárlási bizonylat (minta)

A bevételt így elrejtő szervezetek hamarosan személyesen is megismerkednek a szabályozó hatóságok képviselőivel.

Ezért nincs értelme a különféle csalásokat részletesen megvizsgálni.

A költségek növelésével, amelyek listája szerepel, bizonyos összeget megtakaríthat.

Íme két példa:

- A szervezet szerződést kötött egy marketingcéggel a versenytársak elemzésére. Itt fontos a dokumentumokban megjelenő szövegezés. Tehát a legjobb megoldás a "marketingszolgáltatások nyújtása". Ezzel az értelmezéssel az elköltött pénzösszeg hozzáadható a folyó kiadásokhoz, és ennek eredményeként csökkenthető a nyereség.

- A cég tárgyi eszközöket vásárol lízingszerződéssel. Ez sokkal jövedelmezőbb, mint a hagyományos eszközök segítségével történő forrásszerzés. Hiszen a lízingtranszferek a kiadásuk időpontjában kerülnek elszámolásra.

A jövedelemadó csökkentésének különböző módjaival nem szabad túllépni a jelenlegi jogszabályokon. Ez pénzbírsággal (büntetéssel), csekkekkel jár.

Készpénzfelvétel

Ez a módszer ellentétes az ország törvényeivel.

Nagyon kockázatosak azok a cégek, amelyek fiktív szerződéseket kötnek különböző egynapos cégekkel, például nem létező, formális konstrukcióban.

Igen, vannak megtakarítások. Végül is a pénz nagy része visszakerül a szervezethez. Az adóhatóság azonban nyilvánosságra hozhatja az ilyen rendszereket.

Ha az APEH szakemberei találnak ilyen jellegű ügyleteket, akkor meglehetősen súlyos szankciókat alkalmaznak.

Offshore zónák

Ha a szervezet külgazdasági tranzakciókat bonyolít le, akkor kipróbálhatja ezt a módszert. Érdemes megjegyezni, hogy ez a módszer komoly jogi ismereteket igényel.

Miért vonzó? Csak arról van szó, hogy sok országban meglehetősen vonzó adórendszerek vannak.

A vállalatoknak nem kell negyedévente egyszer kötelező befizetést teljesíteniük. A cégeknek elegendő egy fix befizetést évente egyszer átutalniuk.

Ráadásul a külföldön található offshore cégek nem hirdetik meg a területükön dolgozó alapítók nevét.

Egy ilyen kiskapu lehetővé teszi az egymástól függő szervezetek számára, hogy egymás között fizetéseket hajtsanak végre, jelentősen csökkentve ezzel az adóköteles jövedelmet.

ÁFA minimalizálás

Az eladó az ÁFA-t (áfa) levonja a vevőtől. A számítás a forgalomból történik.

Gyakorlatilag lehetetlen ennek az adónak az összegét csökkenteni a nyújtott szolgáltatásokról és értékesítésekről szóló információk eltitkolása nélkül.

Egyes árucsoportok kedvezményes áfakulcs alá esnek, vagy teljes mértékben mentesülnek ettől az adótól. Az előnyök a következőben vannak felsorolva.

Érdemes megemlíteni a következő példát. A cég hitelt vesz fel és vásárol szolgáltatásokat, árukat, munkákat. Hitel vagy hitel - a vonzotthoz kapcsolódó alapok.

Nem adókötelesek. A megvásárolt ingatlan vagy a szállító által teljesített szolgáltatás értéke az ÁFA-t tartalmazza. Ezért a társaságnak jogában áll a méretét levonni az adó teljes összegéből.

Természetesen, ha kicsi a kiadott hitel, akkor a megtakarítás nem lesz jelentős. Ha nagy a hitel, akkor az adóteher könnyítése nagyon érezhető.

Lassan lehet pénzt utalni egy hitelintézetbe, a lényeg az, hogy időben fizessen be.

Ingatlanadóval

Ha érdekli a válasz arra a kérdésre, hogyan csökkenthető a jövedelemadó az áfa érintése nélkül, akkor olvassa el.

Megerősíti, hogy lehetséges a jövedelemadó csökkentése az ingatlanadó terhére, mivel az szerepel a kiadásokban.

A fő szabály, amit figyelembe kell venni, hogy ezeket a kiadásokat dokumentálni kell.

Hogyan csökkentheti a jövedelemadót 2019-ben?

Hogyan lehet csökkenteni a jövedelemadó összegét befolyásoló alapot? Számos módja van. Ezek közé tartozik:

- azon munkavállalók képzése, átképzése, akikkel hatósági szerződést kötöttek. A szervezet ezeket a költségeket a termeléshez és értékesítéshez kapcsolódó egyéb költségekhez rendelheti;

- egységes költségek. A kereskedelemben ez az egyik módja a céges stílus kialakításának. Az ilyen pénzösszegeket a munkaerőköltségek részeként írják le. Az egyetlen feltétel az, hogy a ruházatot ingyenesen adják át a személyzetnek, vagy alacsony áron adják el, majd az alkalmazottak tulajdonába kerüljenek;

- egyes vállalatok túlbecsülik a helyiségek bérlésének, az állóeszközök karbantartásának, javításának és karbantartásának költségeit;

- a szervezetek értékcsökkenéssel és az állóeszközök felszámolásával csökkentik a jövedelemadót;

- ha a cégnek saját védjegye van, akkor a használattal kapcsolatos költségeket az individualizációs eszközök használatáért folyó fizetésként számolják el.

A felsorolt csökkentési programok mindegyike legális.

Felmerülő kérdések:

A vezetők megkövetelik a könyvelőktől, hogy találjanak módokat és eszközöket annak elkerülésére, hogy a tényleges jövedelemadót a költségvetésbe utalják át.

A szakértők sokféle forrásból kérnek segítséget, és keresik a legmegfelelőbb lehetőségeket. Sok kérdés van.

Próbáljuk megérteni a főbbeket:

- Csökkenti-e a jövedelemadót a jótékonysági szervezet, amely jogi személyt folytat? Válasz: a kereskedelmi vállalkozásoknak nincs ilyen előnyük. Csak azután számíthat rá, hogy a társaság nem veti ki a jótékonysági tevékenységből származó nyereséget, miután felkerült valamelyik osztály speciális listájára.

- Az osztalékfizetéskor a társaság jövedelemadó-ügynök.

- Állami illeték - beszedés. Igen. Csökkenti az adóalapot, és megjelenik a nem működési költségekben.

- Fizetés. A felhalmozott bérek, amelyeket hivatalosan a munkavállalóknak adnak ki, csökkentik a jövedelemadót.

nem törvényes módokon

A jövedelemadó csökkentésének mely módszereit azonnal el kell utasítani, mivel illegálisak. Először is - ne kérjen segítséget egynapos cégektől.

Az ilyen cégek felajánlják, hogy szerződést kötnek bármilyen szolgáltatás nyújtására. A munka természetesen nem folyik.

A pénzt egy ilyen cég számláján jóváírják, majd készpénzben utalják át az ügyfélnek. Ez a tranzakció színleltnek minősül. Ő a törvényen kívül áll.

Egy vállalkozás offshore zónában történő bejegyzése legális, és lehetővé teszi a jövedelemadó megtakarítását.

Ez a módszer azonban csak a nagy szervezetek számára elérhető, mivel a kezdeti szakaszban hatalmas készpénz-injekciókat igényel. Kis- és középvállalatok számára nem alkalmas.

Adócsökkentés az OSNO-val

Az általános adórendszer az egyik legnehezebb adórendszer.

Alkalmazásával egy szervezetnek vagy egyéni vállalkozónak az adók teljes listáját (ÁFA, ingatlan, személyi jövedelemadó, jövedelemadó) át kell utalnia a költségvetésbe.

A vállalkozás vagy egyéni vállalkozó nem fizeti meg az utoljára meghatározott adót, ha a beszámolási időszakban veszteség keletkezik. A korábbi évek veszteségei miatt egyébként csökkentheti a jövedelemadót.

Ez több feltétellel is megtehető:

- A veszteségátviteli jog 10 évig érvényes. Ha az adóalany ezen időszakon belül nem élt ezzel a lehetőséggel, úgy az adóalap a továbbiakban nem csökken;

- az összes veszteség nem haladhatja meg a teljes adóalap 30%-át. Ez a törvény által meghatározott határ;

- a nyereségcsökkentő veszteség számítását speciális módon kell elvégezni. Önállóan kell kidolgozni és kiadott megrendeléssel jóváhagyni.

Hogyan csökkenthetem a jövedelemadót az 1C-ben?

A könyvelő egy hónapon belül olyan műveleteket hajt végre a programban, amelyek nem csak a számviteli, hanem az adószámviteli bejegyzéseket is tartalmazzák.

A jövedelemadót minden hónap végén automatikusan kiszámítják. Elég elindítani a "Jövedelemadó kiszámítása" eljárási műveletet.

Az adó összegének csökkentése érdekében növelni kell a kiadásokat. Természetesen a törvények szerint kell eljárni. Ennek módját fentebb leírtuk.

Ha nem érinti az áfát

A jövedelemadó csökkentésének másik módja egy vállalkozás átszervezése egy másik veszteséges társasághoz való csatlakozással.

Ez a módszer lehetővé teszi, hogy ne csak a jelenlegi időszakban vegyék figyelembe őket, hanem a veszteségek átcsoportosítását is a későbbiekre.

Milyen módszereket alkalmazzanak a költségvetési intézmények?

A költségvetési szervezetek is jövedelemadó-fizetők. Az adózás tárgya az ezen intézmények által kapott nyereség.

Az adót a bevétel összege alapján számítják ki, amelyből levonják a kiadások összegét. Minden rendelkezést a ch. Az Orosz Föderáció adótörvénykönyvének 25. sz.

Az adóköteles bevétel az áruk, szolgáltatások, vagyoni értékű jogok, művek értékesítése során kapott pénzeszközök, valamint a nem működési bevételek.

A jövedelemadó számítási alapját csökkentheti:

- a végrehajtó hatóságok határozatai alapján kapott vagyon;

- a kötelezettségek biztosítására letét formájában kapott ingatlan;

- által kapott ingatlan;

- idegen államtól térítésmentes segély formájában kapott vagyon;

- finanszírozás részeként kapott ingatlan.

Adócsökkentés az egyszerűsített adórendszerben

Az egyszerűsített adózási rendszer alkalmazása előnyös a kis szervezetek és egyéni vállalkozók számára.

Hiszen erre a rezsimre az adóteher jelentős csökkenése, könnyebb elszámolás a jellemző.

Az ilyen vállalkozásoknak nem kell jövedelemadót és ingatlanadót fizetniük a költségvetésbe. Az egyszerűsített adórendszerben egyetlen adót kell fizetni.

Egyetlen adót vetnek ki a bevételre vagy a bevételre, amelyet csökkentenek a kiadások összegével.

Ez az összeg csökkenthető:

- egészségügyi, kötelező nyugdíj-, társadalombiztosítási járulékok;

- az átmeneti rokkantság miatti ellátások összege;

- -ra vonatkozó kiadások.

Videó: adórendszerek, hogyan és melyeket kell alkalmazni egy IP vagy LLC vállalkozásban, hogyan csökkenthető az adó

A jövedelemadó szövetségi adó. A felhalmozott összegek 18%-a a regionális költségvetésbe kerül, 2%-a pedig a szövetségi költségvetésbe kerül.

Minden szervezet, függetlenül a tulajdonosi formától, keresi a módját ennek a kifizetésnek a csökkentésére. A lényeg, hogy ne lépjük át a határt, törvényes módszerekkel cselekedjünk. Hiszen nincs belőlük olyan kevés.

Bármely modern képzett pénzember megérti, hogy a jövőben kifizetett pénz értéke nem egyenlő a most elköltött pénzösszeg értékével. Mostanra a következő 12 hónapot fogjuk érteni, a klasszikus rövid és hosszú távú fogalmak alapján. Azok számára, akik már régen elhagyták az intézetet, és nincs lehetőségük modern képzéseken és tanfolyamokon részt venni, emlékeztetünk arra, hogy ha a vállalatnak sikerült késleltetnie a pénzügyi források jövőre való kiáramlását, akkor két zsíros pluszt kapott. az értékek malacka bankja:

Nos, hazánkban a pénzköltség időtényezője mellett azt is figyelembe kell venni, hogy meg kell próbálni olyan jelentéstételt „létrehozni”, amelynek mutatói nem fogják felkelteni az adóellenőrök túlzott figyelmét, mert egyetlen menedzser vagy könyvelő sem fog örülni, ha a Szövetségi Adószolgálat képviselőit otthon látja egy meglepetésszerű ellenőrzésre, vagy a vállalat pénzügyi teljesítményének ingadozásai miatti kihallgatásra hívják őket. Könyvelőink tehát éjt nappallá téve dolgoznak a beszámolási időszakokban, hogy a számok nehogy az adótörvénykönyvbe ütközzenek, de az ellenőrök is érdektelenek. Sőt, veszélyes itt egyszerre éles nyereséget és veszteséget mutatni.

Amikor eldönti, hogy a válság utáni időszakokban mutat-e meg erőteljes profitnövekedést, azt tanácsolhatja, hogy figyeljen arra, hogyan járnak el ezzel kapcsolatban a közvállalatok a vállalati weboldalakon elérhető jelentéseikben: ha a szervezetek köre egybeesik az Önével, és többnyire bátran mutatják a pénzügyi mutatók növekedését, akkor kissé furcsán fog kinézni a veszteséges vagy az előző válságévtől alig eltérő beszámolód. Készítsen felmérést más cégek kollégái, ismerősei munkájáról, hogyan viselkednek és miért, nos, ha a füzetében ott van egy adószakértő telefonszáma, akkor nagyon szerencsés, konzultálhat vele egy kötetlen beszélgetés, mit kell tenni.

Tehát két helyzet lehetséges: a gazdasági hatékonyság mutatójából indul ki, amikor a vállalat nyereségmutatójának szintjéről dönt, és megválaszolja a „mikor kell jövedelemadót fizetni: most vagy egy év múlva, kettő, három…?”, adjon merész és határozott választ "minél később, annál jobb". Vagy attól tartva, hogy kitűnjön a tömegből, kövesse a trendeket.

Tekintsük az első forgatókönyvet, amikor a nyereség növekedését időben el kell halasztani, mert véleményünk szerint alaposabb tanulmányozást igényel. Semmi esetre sem buzdítjuk Önöket, kedves olvasók, hogy államunk kincstárába történő befizetés alóli kibújjanak, hiszen tudjuk, hogy életünk szociális oldalának minősége a költségvetésbe befolyó adóbevételek nagyságától függ. De próbáljuk meg elmondani, hogyan lehet összekapcsolni az „üzletet az örömmel” anélkül, hogy az adóellenőrt nagyon elszomorítanák.

Felsoroljuk azokat a számviteli és adószámviteli területeket, amelyekben kereshet lehetőségeket a nyereség átmeneti csökkentésére és a jövedelemadó fizetésének későbbi időszakokra halasztására:

Nézzük meg közelebbről az egyes területeket.

Foglalás

Az orosz jogszabályok szinte korlátlan szabadságot biztosítanak a vállalatok számára, hogy fenntartsák jövőbeli kiadásaikat. Ki kell használnunk ezt a lehetőséget, amíg létezik, mert fennáll annak a veszélye, hogy ezen a területen szigorítjuk az orosz számviteli standardokat jogszabályaink nemzetközihez való közelítése kapcsán. Ez utóbbi világos kritériumokat vázol fel, amelyeknek a tartalékolási folyamatnak meg kell felelnie, így a nyereség tartalékképzéssel és évről évre történő törlésével történő manipulálása nem működik, ha az IFRS szerint készít jelentést. De bár ez még nem történt meg, egy orosz könyvelő tartalékot képezhet az adott időszak nem működési (vagy egyéb - típusától függően) kiadásaira allokálva. Ezen tartalékok felhasználásának bizonyos időbeli korlátai vannak, ezért ezt a tényt figyelembe kell venni, ha a jövőben nem kíván szőnyegre szállni az adóellenőrhöz, hogy részletesen megindokolja, miért hozta létre a tartalékot, és miért nem tette meg. használd. Lehetőség van a számviteli politika évről évre történő változtatására, a tartalék nagyságának felülvizsgálatára, részleges felhasználására, de semmi esetre se tegye az összes tojást egy kosárba, csak ezzel a technikával csökkenti az adót. jövedelmet, hogy ne legyen túl vonzó ellenszolgáltatás adószolgáltatás.

Az alábbiakban bemutatunk néhány példát a lehetséges tartalékokra, valamint olyan dokumentációt, amelyet jó lenne egy cégnél megszervezni, hogy megerősítsék azok létrehozásának megalapozottságát.

|

lefoglal |

Dokumentáció |

|

Céltartalék tárgyi eszközök javítására |

Tervezze meg az aktuális és nagyobb javításokat a következő évre |

|

Céltartalék kétes követelésekre |

A kintlévőségek leltárának eredményei adósnyilatkozat formájában a gazdálkodás értékelésével, a törlesztés valószínűségére vonatkozó jogi szolgáltatással, a tartozás időpontjaival. Kérdőlevelek a kétes adósoknak, megerősítve, hogy a cég kísérletet tesz partnereinek fizetésre. Olyan szerződések, amelyek fizetési dátuma korábbi, mint a jelentési dátum. |

|

Tartalékok garanciális javításokhoz |

Termékei értékesítésére vonatkozó szerződések, amelyekben cége garanciális értékesítés utáni javítási és szervizelési kötelezettséget vállal. |

|

Tartalék a jövőbeli szabadságdíjra |

A személyzeti osztály jelentése a fel nem használt szabadságnapok számáról a jelentéstétel időpontjában, és ennek alapján - a tartalék számítása. |

|

Tartalék az esetleges veszteségekre |

Az esetleges veszteségek kockázatának felmérése (különböző területeket érinthet, de a gyakorlat azt mutatja, hogy ezeket a tartalékokat általában a hitelintézetek képezik) |

|

Minden tartalék |

Számviteli politika nyilatkozat az egyes céltartalékok kiszámításának módjáról |

Ne felejtsük el megemlíteni, hogy a speciális adózási rendet (például egyszerűsített adózást) alkalmazó cégeknek nincs joguk tartalékképzésre, és a tartalékkeret az adótörvénykönyvben rögzített, és a társaság bevételének 10%-a. adózási időszak.

Értékcsökkenés

Gyorsított értékcsökkenési leírást (ún. szorzószámot) alkalmazhat a társaság az ingatlanok, gépek és berendezések esetében, ha bizonyítani tudja, hogy az ingatlanokat, gépeket és berendezéseket nagyon erősen vagy zord környezetben használják. Ennek eredményeként az amortizációs költségek az időhorizontban a jelen időhöz közelebb tolódnak el, ami megfelel a fenti célnak. Ezzel a ponttal nem foglalkozunk részletesen, mert. e kedvezmény alkalmazásának eljárási és technikai oldalát az adótörvénykönyv és számos megjegyzés elég világosan leírja.

Szerződési feltételek

Ha a vállalkozás ebben az adózási időszakban nem szeretne bevételt elszámolni, annak elszámolásának pillanata a jövőre halasztható, például olyan szerződések megkötésével az Ügyfelekkel, amelyek szerint a munka eredményét a következő évben fogadják el. az átvételi okiratok aláírása után. Vagyis december 31-ig ne írja alá az aktust. A bevételek elszámolásának módjára vonatkozó megfelelő rendelkezést (a jogi aktus aláírásának pillanata egybeesik a tulajdonjog átruházásának pillanatával) jobb, ha nem csak a szerződésekben, hanem a társaság számviteli politikájában is szerepel.

Azoknál a szervezeteknél, amelyek hosszú távú munkát végeznek, a bevételt nem a teljesítettség százalékában, hanem a felmerült kiadások arányában lehet elszámolni. Ez némi szabadságot ad a társaságnak arra, hogy időszakonként manipulálja az elszámolt bevétel összegét. A tárgyidőszaki kiadások összege a könyvelő és a cégvezető gondolkodási területe.

Nos, és természetesen van még egy olyan terület, ahol a cégvezetés megmutathatja saját egyedi kreatív képességeit az adóteher minimalizálása érdekében - ez az adóköteles nyereséget csökkentő kiadások területe. Ez itt és most nem szabadít fel további szabad forrásokat, mint fentebb említettük, de kétségtelenül növelni tudja a cég értékét. Nézzünk meg néhány érdekesnek tartott lehetőséget.

A Társaság csökkentheti a személyi képzéssel kapcsolatos kiadások adóköteles bevételét, ha a képzés gazdaságilag indokolt és célszerű, azaz a munkavállalók a képzés során megszerzett ismereteiket szakmai tevékenységükben tudják alkalmazni. Bérszámfejtő asszisztensre van szüksége, és egy főiskolai végzettségű adminisztratív asszisztens már régóta kér áthelyezést a cég pénzügyi részlegére? Tehát miért ne fizessen egy ügynökségnek, hogy új szakembert válasszon Önnek, és miért ne utalja át a jelenlegit, és fizessen neki számviteli tanfolyamokat. Ennek eredményeként három bónuszpontot kap a cég malacperselyébe a következő formában:

A - motivált, képzett és elégedett munkatárs,

B - a „személyzet képzése”, és nem a „tanácsadás” tétel alatti kiadások, amelyek kevésbé hívják fel az adóellenőr figyelmét és könnyebben megmagyarázható,

A B ezen kiadások adóalapjának merész csökkentése.

A cég bármely belső funkciót kiszervezhet – például a könyvelési szolgáltatást, nem csak a bérek kifizetését, hanem a számviteli és adószámviteli szolgáltatásokat is. Ugyanakkor a műveletek feletti ellenőrzés nem lépi túl a vállalat hatáskörét, hanem lehetővé teszi a nyereség bizonyos "elosztását" több szervezet között, elősegítve az adószolgálat profitnövekedésre adott negatív reakciójának csökkentésére irányuló cél elérését. . Itt is beszélhet a pénzáramlás időben történő kezeléséről, a szolgáltató szervezet szolgáltatásainak "kényelmes" időben történő fizetéséről.

A válság idején indokolt kiadások másik érdekes változata a válságkezelési tanácsadók szolgáltatásainak kifizetése. Szükséges-e optimalizálni a belső üzleti folyamatokat, és a belső munkatársak túlóráinak díjazása összetett személyi adminisztrációhoz kapcsolódik, vagy egyszerűen nincs ilyen szakember a személyzetben? Akkor bűn nem igénybe venni egy külső cég szolgáltatásait, adóköteles nyereséget beszámítva az ilyen jellegű kiadásokra. Egyébként ne felejtsük el megemlíteni, hogy az igazgatóságod tagjainak díjazását, ha van ilyen, a válságellenes feladatok megoldása érdekében az adófelügyelőség nem engedi figyelembe venni az adó kiszámításakor - Micsoda paradoxon!

Itt fejezzük be elmélkedéseinket az adóköteles bevételek beszámolási időszaki csökkentésének lehetőségeiről, bár véleményünk szerint ez gyakorlatilag korlátlan. És minél több lehetősége van egy cégnek ezen a területen, annál tapasztaltabb, képzettebb és legfőképpen kreatívabb személyzet dolgozik pénzügyi struktúráiban. És abban is reménykedjünk, hogy hazánk szövetségi adószolgálatának új vezetője megfogadja a kormány ajánlásait, és képes lesz bátor ellenőreinek energiáját az üzleti élettel való konstruktívabb kapcsolatok kiépítésére fordítani. Ekkor a cégek vezetői és könyvelői végre megszabadulhatnak attól, hogy mesterségesen módosítsák a jelentési adatokat, attól tartva, hogy további kérést vagy auditot kapnak az adószolgálattól, az orosz üzlet pedig közelebb kerül az árnyék elhagyásához.

Bár az oroszországi vállalkozások adóterhei nem a legmagasabbak a világon, mégis jelentősen befolyásolja a nettó nyereség mértékét. Minden főkönyvelő és pénzügyi igazgató ismételten találkozik az alapítók jövedelemadó-csökkentési vágyával, és gyakran ő maga lesz a kezdeményezője a cég adópolitikájának optimalizálásának. Olvassa el, hogyan csökkentheti a jövedelemadót az OSNO és az STS segítségével.

Miről szól ez a cikk:

Mielőtt válaszolna a jövedelemadó csökkentésére vonatkozó kérdésre, meg kell értenie:

Tisztázzuk a jövedelemadó csökkentésének módszereit.

Hasznos a munkahelyen:

Az első lépés a jövedelemadó optimalizálása felé az adózási rendszer megválasztása és az állam által az adott rendszer számára biztosított összes előny és kedvezmény igénybevétele lesz.

Az adójogszabályokban három fő adózási rendszer található:

Ismerkedjünk meg az egyes rendszerek előnyeivel és hátrányaival, mérlegelve azokat a leendő adózó vállalkozásának növekedési sorrendjében.

Az imputált jövedelem után egyetlen adót sem fogunk kivetni, mivel az adózóknak nagyon kevés módja van az adózás optimalizálására.

Valójában két módja van a jövedelemadó csökkentésének:

Az egyszerűsített adózási rendszer kedvezményes rendszer, mivel a gazdálkodó szervezet egészét sújtó adóterhelés alacsonyabb, mint a fő adózási rendszer alkalmazásakor.

Az egyszerűsített adórendszert alkalmazó szervezetek egységes jövedelemadót fizetnek az államnak, amely az adók egy részét helyettesíti:

További adóterhet jelent azonban a munkavállalók személyi jövedelemadója, a közlekedési és telekadó, illetve bizonyos esetekben az ingatlanadó.

Az USNO két lehetőség közül választhat:

Vegye figyelembe az egyes lehetőségek előnyeit a jövedelemadó adóalapjának csökkentése szempontjából.

Az első lehetőség használatának előnyei a következők:

A második lehetőséget a kapott nyereség 15% -ának kifizetése jellemzi, azaz az adóalap kiszámításához mind a bevételt, mind a felmerült kiadásokat az Orosz Föderáció adótörvényének 346.17. cikkében meghatározott módon figyelembe veszik. .

A második lehetőség használatának előnyei a következők:

Az egyszerűsített adórendszer legelőnyösebb változatának kiszámításához a következő egyenlőtlenséget alkalmazzuk:

0,06 × bevétel – Önrész< 0,15 × (Доходы - Расходы)

Ha az egyenlőtlenség teljesül, akkor jövedelmezőbb 6%-os jövedelemadót választani, de ha nem, akkor érdemes 15%-os nyereségre váltani.

Mit kell figyelembe venni, ha az egyszerűsítést választja a jövedelemadó optimalizálása érdekében

Az egyszerűsített adózási rendszer hátrányai:

1. Az állam által elrendelt korlátozások. A szervezetek nem használhatják az USNO-t:

2. Egyes ügyfelek nem hajlandóak a szállítókkal együttműködni - "leegyszerűsítés". Az USNO-nál dolgozó szervezetek nem fizetnek áfát, így a potenciális vásárlók nem vonhatják le azt.

3. Képkockázatok. Egy nagy, komoly cég imázsa azt sugallja, hogy az OSNO-nak dolgozik.

Mielőtt az adóteher csökkentésének módjairól gondolkodnánk, át kell tanulmányozni az egyes adórendszerekhez tartozó állam által nyújtott kedvezményekre vonatkozó jogszabályokat.

Először is érdemes megjegyezni, hogy 6% és 15% az a maximális adókulcs, amelyet az Orosz Föderációt alkotó jogalanyok területi törvényei csökkenthetnek. A régiók által meghirdetett minimális kulcsok 2017-re 0%, illetve 5%.

A kedvezményes régiók listája meglehetősen széles, és közzétételre kerül a Pénzügyminisztérium hivatalos honlapján .

Másodszor, nem minden jövedelmet vesznek figyelembe az adóalap kiszámításához. Nem adózik (a teljes lista az Orosz Föderáció adótörvénykönyvének 346.17. cikkében található):

Harmadszor, az egyszerűsített adózási rendszerrel 6%-os jövedelemadót csökkenthet úgy, hogy az így keletkező adót legfeljebb 50%-kal csökkenti a következő összegekkel:

Az USNO-n Moszkvában bejegyzett szervezetek csökkenthetik az adót a befizetett forgalmi adó összegével.

Azoknak, akik az STS „jövedelem mínusz kiadások” rendszert választották, sokkal több lehetőségük van adócsökkentésre. De figyelembe kell venni, hogy a bevételekhez hasonlóan nem minden kiadás számolható el az adóalap csökkentésére. A számításra elfogadott költségek teljes listája nagyon széles, és az Orosz Föderáció adótörvényének 346.16. cikkében szerepel.

Próbáljon meg a megadott költségeken belül dolgozni, akkor nem kell azon gondolkodnia, hogyan lehetne mesterségesen csökkenteni a jövedelemadót. Ezenkívül a következő műveletekkel csökkentheti adóját vagy adóalapját.

1. Az előző időszakok veszteségeinek elszámolása. Ha a szervezet egy vagy több korábbi évben veszteséget szenvedett el, a beszámolási évben az adóalap a veszteség mértékével csökkenthető. Használhatja az elmúlt 10 év adatait.

2. Az előző időszak minimális adójának elszámolása. Az egyszerűsített 15%-os adórendszert alkalmazó szervezetek számára minimális adót biztosítanak, amelyet a képlet szerint számítanak ki

Adó. min = bevétel × 1%

És akkor kell fizetni, ha a becsült egyszeri adó kevesebb, mint a minimum. Ha tavaly a szervezet befizette a minimális adót, akkor a beszámolási évben jogosult beszámítani azt az összeget, amellyel a minimális adó meghaladta a becsült egyszeri adót.

3. A cégtulajdonosok foglalkoztatása. Egy ilyen lépés növelné a vállalkozás bérköltségeit és csökkentené az osztalékokat. A bérek szerepelnek a levonható kiadások listáján, az osztalék viszont nem. Igaz, egy ilyen lépésből származó közvetlen haszon csak a 6%-os STS-nél lesz jelentős, hiszen csak ebben az adórendszerben csökkenthető az egységes adó a társadalombiztosítási járulékok összegével. De a közvetett előnyök minden rendszerre érvényesek. Miután felvett egy alkalmazottat, bármilyen munkaerőt biztosíthat neki, akár személyes autót, üzleti utakat, kommunikációs költségeket stb.

4. Egy szervezet által közvetlenül a vállalkozás tulajdonosának szükséges ingatlan megszerzése a nyereségadó optimalizálására. Miután elegendő nyereséget szerzett, a szervezet adót fizethet rá, vagy befektethet tárgyi eszközökbe, például autóba vagy kereskedelmi helyiségbe. Iroda vagy raktár közvetlenül a tulajdonosnak bérelhető jelképes díj ellenében. Ezután albérletbe adja. Itt jön képbe az egyzseb elv. Vagyis a pénz egyik zsebből a másikba kerül, de az adó csökken

6. A szabványosított költségek megkerülése. Az Orosz Föderáció Adótörvénykönyvének 346.16. cikke szerint a költségek egy részét adószámviteli célokra szabványosítják. Ezek tartalmazzák:

Könnyen megérthető, hogy az adótörvény az arányosítással meggátolja a szervezetek azon próbálkozásait, hogy mesterségesen növeljék a költségeket. De tudnia kell, hogy néhány normalizált költség megkerülhető, és meg is kell tudni kerülni.

A normák megkerülésére jó példa lehet a faktoring szerződés alkalmazása a hagyományos kölcsönszerződés helyett, amelynek kamata standardizált érték.

Ha az optimalizálás és a számítások eredményeként az egyszeri adó összege a forgalom 1%-ánál kisebbnek bizonyult, a forgalom 1%-a kerül befizetésre a költségvetésbe.

Az OSNO a legterheltebb pénzügyi és adminisztratív szempontból. Az ebben a rendszerben működő szervezetek teljes számviteli és adónyilvántartást vezetnek, kiszámítják és befizetik az orosz adójogszabályokban szereplő összes adót.

2017-ben az OSNO szerinti jövedelemadó mértéke 20%.

Vegye figyelembe, hogy az OSNO-n lévő szervezetek az „egyszerűsítéseknél” felsorolt összes módszert használhatják adóoptimalizálásra (az állami juttatások kivételével), de sok „magán” módszer is létezik ezekre.

Felsoroljuk közülük a leggyakoribbakat, a legegyszerűbbtől kezdve.

Az Orosz Föderáció adótörvénykönyvének 270. cikke tartalmazza azon kiadások teljes listáját, amelyeket nem vesznek figyelembe az adóalap kiszámításakor. Javasoljuk, hogy ismerkedjen meg velük, és lehetőség szerint kerülje el őket. Amikor ilyen kiadások merülnek fel, helyesen dokumentálja azokat, hogy elkerülje az adóellenőr által kiszabott bírságokat és szankciókat.

Ezen túlmenően minden felmerülő költséget elsődleges dokumentációval kell alátámasztani:

A tanácsadásra, reklámozásra és marketingszolgáltatásokra fordított kiadások sok vállalat számára régóta kedvelt módja a költségek növelésének. Végül is nehéz értékelni a végeredményt és a ráfordított erőfeszítéseket, és a kísérő dokumentációnak minimumra van szüksége - szerződésre és aktusra.

Éppen ezért felhívják az adóellenőrök figyelmét erre a kiadási kategóriára. De ha az elsődleges dokumentáció rendben van és a kiadások célszerűsége megvan, akkor az adóellenőröknek nincs kifogásuk.

A személyzet képzése is remek megoldás a költségek minimalizálására. És javítsa a személyzet képzettségét, keresse meg a csapat helyét, és csökkentse az adókat az út során

A céltartalék a ráfordítások tárgyidőszakban történő leírása, amely egy jövőbeli időszakban kerül elszámolásra.

Az adójogszabályoknak megfelelően tartalékok képezhetők:

Meg kell értenie, hogy a céltartalék létrehozása segít felgyorsítani a kiadás elszámolásának pillanatát, és nem növeli a kiadás egészét. Az adó teljes összege nem változik, csak az adóbefizetések újraelosztására kerül sor a következő időszakokra.

Amikor egy tárgyi eszközt kivonnak az üzemből, a ráfordítások közé be lehet számítani az összes el nem számolt értékcsökkenést, valamint a tárgyi eszköz leszerelési, selejtezési és elszállítási költségeit.

Sok vállalkozás adót takarít meg a tárgyi eszközök lízingelésével. Emlékezzünk arra, hogy a nemzetközi és belső számviteli standardok szerint a szervezet köteles a pénzügyi lízingszerződés alapján átvett tárgyi eszköz hasznos élettartamát a jelen szerződés időtartamával megegyezően meghatározni, ha a lízing nem visszaváltható. Így két lehetőség adódik az adómegtakarításra:

Nos, emlékezzünk arra, hogy a jövedelemadó-előlegek nem feltétlenül felelnek meg az időszakra vonatkozó végleges becsült adóösszegnek. Ezért a szervezet túlfizetéseket halmoz fel, amelyeket időben fel kell olvasni. Ellenkező esetben három év után ezeket az összegeket visszafordíthatatlanul elveszíti.

Az adótörvénykönyv szerint az a társaság, amely az elmúlt adózási időszakokban veszteséget szenvedett el, azt a tárgyidőszakban beszámíthatja. Ez azt jelenti, hogy ha egy felhalmozott veszteséggel rendelkező társaság nyereséges szervezetéhez csatlakozik, adókedvezményt kaphat az elmúlt 10 év veszteségeinek teljes összegének 20% -a formájában. Ennek a módszernek a használatakor először is figyelembe kell venni az átszervezés költségeit, másodsorban pedig az adózási kockázatokat, amelyek a következők:

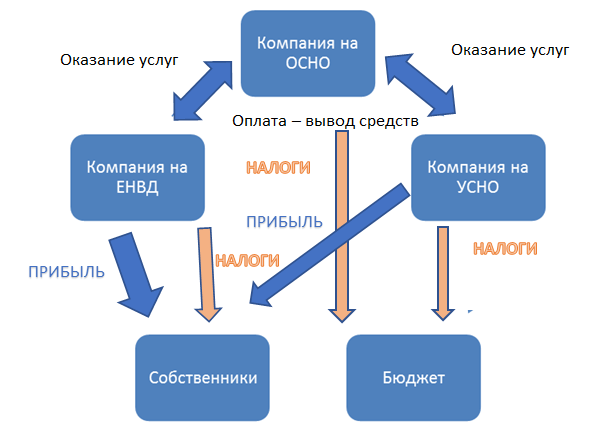

A jövedelemadó adóoptimalizálásának összetettebb megvalósítása egy olyan cégcsoport létrehozása lesz, amelyek egy része az OSNO-n, mások az egyszerűsített adórendszeren dolgoznak. Ne feledje, hogy csak az OSNO társaságok rendelkezhetnek 25% feletti részesedéssel más szervezetekben.

Ennek a módszernek a fő feladata az összes bevétel és kiadás felosztása úgy, hogy a fő nyereség a szervezetben összpontosuljon az egyszerűsített adórendszeren, de a konstrukció üzleti megvalósíthatósága ne vesszen el.

Egy cégcsoport szervezetének hozzávetőleges diagramja az ábrán látható.

Rajz. Hogyan csökkenthető a jövedelemadó egy cégcsoport segítségével, amelyek közül néhány "leegyszerűsítő"

A lényeg, hogy egy cégcsoport szervezésének, a pénzáramlások elosztásának egyértelmű és az adóellenőr számára érthető üzleti célja legyen.

Például a vállalat összes vagyonát az egyszerűsített adórendszerre összpontosíthatja, ami azzal magyarázható, hogy egyszerű a kezelhetőség, és például a kijelölt cég személyzetében találhat szolgáltatási osztályt. Az OSN vállalatai pedig ingatlant béreljenek, így újra elosztva a nyereséget. Az ilyen rendszerben mellékes előny az „egyszerűsített” társaság ingatlanadójának hiánya

A külgazdasági tevékenységet folytató szervezetek számára jó lehetőség adóoptimalizálásra egy alacsony adózású joghatósággal rendelkező társaság létrehozása.

Emellett vitathatatlan érv az offshore cég létrehozása mellett a védendő immateriális javak (szerzői jog, védjegy, márka) jelenléte. Ezen a területen az oroszországi jogszabályok gyengén fejlettek, ami kétségtelenül komoly érv lesz az adóhatóság előtti bizonyítékok között. Az eszközt egy offshore céghez ruházzák át, az oroszországi cégek pedig jogdíjat fizetnek az immateriális eszköz használatáért.

Ebben a cikkben a társasági adó csökkentésének kizárólag legális módjait vizsgáltuk. Természetesen vannak más módok is az adóoptimalizálásnak, de ezek gyakorlatba ültetése előtt mindenképpen adóellenőr szemmel kell felmérni azok jogszerűségét.

Hogyan tesz a legtöbb vállalkozó a jövedelemadó csökkentése, sőt az áfa alóli kiesése érdekében? Fiktív üzleteket kötnek, vagy „megvesznek” egy terméket/szolgáltatást, ezzel mesterségesen felduzzasztva költségeiket. És akkor forgatják a szemüket, amikor látják az adóellenőrzések eredményei alapján felszámított többletterhek összegét.

Valóban, a kiadások növelésének gondolata helyes. De a megvalósítás módja helytelen és törvénytelen. Mint ismeretes, a "pénztári" irodákkal és az egynapos cégekkel való együttműködés nemcsak adóbűncselekmény elkövetéséért, hanem büntetőjogi felelősséggel is jár.

Az üzlet lényege a profitszerzés. Ez utóbbi viszont magában foglalja a jövedelemadó fizetését, ha a szervezet az OSNO-n dolgozik. Logikus, hogy egy sikeres cégnek jelentős mértékben kell hozzájárulnia a költségvetéshez, miközben az adóelkerülés gyakran pénzbírsággal, sőt büntetőjogi felelősséggel is sújtható. Vannak azonban teljesen legitim módszerek a jövedelemadó csökkentésére, más szóval a saját adólevonások optimalizálására.

Mint ismeretes, a jövedelemadót az adóelszámolási célra elfogadott bevételek és ráfordítások különbözetéből számítják ki. Ezek az adótörvénykönyv 249. és 250. cikke szerinti árbevételek és nem működési bevételek, levonva a termeléshez és értékesítéshez kapcsolódó kiadásokat (Az Orosz Föderáció adótörvénykönyvének 253. cikke) és a nem működési költségeket (az adótörvénykönyv 265. cikke). Az Orosz Föderáció adótörvénykönyve).

Ha az általános logikát követjük, akkor annak a cégnek, amely mondjuk áru viszonteladásával foglalkozik, az árrés után jövedelemadót kell fizetnie, mivel ebben az esetben a bevétel az eladás, a kiadás pedig a termék vételára. áruk. Ugyanez a helyzet a termeléssel is, amelynek költségeit előállítási költségként határozzák meg.

Ebből kifolyólag az OSNO szerinti jövedelemadó csökkentésének kérdésében a fő szerepet a bevételek és kiadások összegének egy jelentési időszakon belüli korrelációjának problémája kapja.

Itt van egy határozott „de”. Az eredményszemléletű jövedelemadó-bevétel az áruk, építési beruházások és szolgáltatások értékesítésekor kerül megállapításra, és a társaság saját tevékenységének ezen aspektusa főszabály szerint akkor ellenőrizhető, ha a vevőkkel vagy ügyfelekkel kötött szerződés nem ír elő túl szigorú határidőket. Egyszerűen fogalmazva, a cég a számlákban meghatározhatja a dátumot, vagy önállóan járhat el, és ettől a dátumtól függően az ügyletből származó bevétel megjelenhet a különböző beszámolási időszakok adóalapjaiban. Néha ez a jövedelemadó optimalizálásának a kezébe játszhat. Készpénzes módszer esetén a bevétel megállapítása a fizetés kézhezvételekor történik. Ennek megfelelően ez a pillanat valamivel nehezebben követhető, de a műveletek bizonyos egyeztetése a partnerrel ezt a problémát is megoldhatja.

A vizsgált probléma következő pontja a költségek tükrözése. A jövedelemadó adóalapja a gazdaságilag indokolt és dokumentált kiadásokat veszi figyelembe. Az okmányos megerősítés ismét azt jelenti, hogy a szerződő felek számlái vagy okiratai vannak, amelyeket minden szabálynak megfelelően készítettek. Az ilyen dokumentumok hiánya elvileg lehetetlenné teszi az adókiadások elfogadását. Ezért nagyon fontos nyomon követni az elsődleges dokumentáció beszállítóktól vagy vállalkozóktól való beérkezését, és az ilyen dokumentum-ellenőrzést a jelentési negyedév vége előtt el kell végezni. Az ilyen intézkedések hagynak némi manőverezési időt, mivel nem minden szerződő fél hajlandó visszamenőlegesen olyan dokumentumokat kiadni, amelyeket valamilyen okból korábban nem állítottak ki, ha ezek hiányát például a jövedelemadó-előleg fizetési határidejéhez közelebb fedezik fel.

A legtöbb esetben, amikor áruk, munkák vagy szolgáltatások vásárlásával vagy eladásával kapcsolatos bevételekről vagy kiadásokról van szó, a vállalatnak nem csak a jövedelemadó előrejelzésével kell szembenéznie, hanem az áfa összegének megtervezésével is. Sőt, bizonyos esetekben a túl sikeres profitoptimalizálás a negyedéves áfát mínuszba is „terelheti”. És ha az ellenőrök még többé-kevésbé hűségesek a veszteséghez, mivel ebben az esetben a cég egyszerűen nem fizet jövedelemadót, akkor a legtöbb könyvelő még mindig megpróbálja elkerülni a negatív áfát, mivel ennek az adónak a költségvetésből való későbbi visszatérítése tele van meglehetősen kellemetlen csekkeket, és itt a kérdés, hogyan lehet kivonni a nyereséget a jövedelemadóból, szembe kell nézni a figyelmes áfa-kamerával.

Ha a jövedelem adóalapját csökkenteni kell a pozitív áfa megőrzése érdekében, akkor azok a költségtételek jöhetnek segítségül, amelyeket az első megállapításánál figyelembe vesznek, és nem befolyásolják a második adó kiszámítását. A legegyszerűbb példa a munkaerőköltségek és az alapokhoz történő hozzájárulások - ezek jövedelemadó-kiadások, de nem veszik figyelembe az áfa kiszámításakor. Egy másik hasonló példa az áruk vagy szolgáltatások vásárlása egyszerűsített adózási rendszert alkalmazó cégektől és egyéni vállalkozóktól. Az ilyen kereskedők nem áfafizetők, pl. a tőlük vásárolt áruk, munkák vagy szolgáltatások teljes költsége csak a jövedelemadó-ráfordításokban jelenik meg.

Természetesen ezek az egyszerű szabályok nem teszik lehetővé, hogy megoldja azt a problémát, hogyan lehet nullára csökkenteni a profitot, ha a vállalat sikeres. Igen, és ilyen helyzetben ez nem lenne legális. Az adólevonások optimalizálása azonban teljesen lehetséges, ha betartjuk ezeket az egyszerű bevétel- és kiadástervezési elveket egy negyedéven belül.

Nem titok, hogy minden ország költségvetését elsősorban adók és illetékek töltik fel. Ezek a befizetések kötelezőek, így érthető a fizetők azon vágya, hogy csökkentsék őket. Erre van lehetőség, és ez az eljárás nem követeli meg a törvénysértést.

Az adózó különféle adókedvezményeket alkalmazhat, valamint kiválaszthatja a számára legmegfelelőbb adózási rendet. Ezt a jogot az Orosz Föderáció adótörvénykönyve szabályozza, és az Alkotmánybíróság megerősíti.

Az adóteher ilyen csökkentése az adóoptimalizálás. Ezután fontolja meg az adócsökkentés módjait. Több is van belőlük, de az első dolog.

Tehát az áfa összegének csökkentése érdekében jobb, ha azoktól a szervezetektől vásárol árukat és anyagokat, amelyek szintén áfát fizetnek. Ebben az esetben az áfa összege levonható.

De fontos feltétel az áruval együtt Önhöz érkező elsődleges dokumentáció helyes elkészítése. Az adóhatóság alaposan ellenőrzi, ezért a kialakításnak kifogástalannak kell lennie.

Ha csökkentenie kell a jövedelemadót, akkor az összes költséget teljes egészében tükrözze az adóelszámolásban. Természetesen ne feledkezzünk meg a papírmunka helyességéről.

Az ingatlanadó összege attól függ, hogy mennyibe került az állóeszköz. Nyilvánvaló, hogy elhasználódnak, és a költségek évről évre csökkennek. Ezért helyesen számítja ki az értékcsökkenést.

A kataszteri érték stabilabb érték, de az igazságszolgáltatásban is megtámadható, ha úgy gondolja, hogy a felmérést elfogultan végezték el.

Ebben az esetben a nettó nyereségből kifizetett összeg csökkentése érdekében minden kiadásról nyilvántartást kell vezetni, és maximálisan. És annak érdekében, hogy elkerülje az adószakértők kérdéseit, megfelelően készítsen minden olyan dokumentumot, amely a cége költségeihez kapcsolódik.

A vállalata adózási rendszeréhez közvetlenül kapcsolódó lehetőségeken kívül az adófizetés csökkentésének alábbi módjaira kell ügyelnie:

1. A számviteli politika gondos kidolgozása.

Ez a vállalkozás sajátosságaitól függ. Egy jól megtervezett számviteli politika csökkentheti az adófizetést és az adóalapot.

2. A Szövetségi Adószolgálat helyszíni ellenőrzésének valószínűségének elemzése.

A legtöbb ilyen ellenőrzés azzal a ténnyel végződik, hogy a vállalkozót további adók és bírságok terhelik. Ezeket a kockázatokat próbálja meg a lehető legjobban megelőzni, sokkal könnyebb, mint később kezelni a következményeket.

3. Az elsődleges dokumentáció gondos karbantartása és tárolása.

Ezek a dokumentumok igazolhatják, hogy a háztartások. műveleteket hajtottak végre. Ha az ügylethez nincs dokumentáció, akkor nagyobb lesz az adóalap, és az abból származó adó összege is nő.

4. A szerződő felek jóhiszeműségének ellenőrzése.

Ennek a tényezőnek komoly szerepe van, ha az adórendszer keretein belül a kiadások nyilvántartásával kell foglalkozni.

Ha az Ön partnere rosszhiszeműen működik, az adóhivatal nem vállalja a vele folytatott tranzakciók összes költségét, ami azt jelenti, hogy több adót kell fizetnie, függetlenül attól, hogy az ügylet gazdaságilag indokolt és valós volt.

5. A megkötött szerződésekre vonatkozó követelmények betartása.

Minden ügyletnek számos feltétele van, amelyek be nem tartása esetén a szerződés meg nem kötöttnek minősülhet. Feltétlenül ellenőrizze, hogy az a személy, akivel a szerződést aláírja, általában rendelkezik-e felhatalmazással ilyen műveletek végrehajtására. Ha kiderül, hogy nem, akkor a tranzakció könnyen érvényteleníthető.

6. Az adóbevallási és adófizetési határidők betartása.

Egyáltalán nem bonyolult szabály, de segít valóban csökkenteni a kifizetéseket, mivel egyszerűen nem számítanak fel pénzbírságot és kötbért. Igen, és ennek a bekezdésnek megfelelően nem fenyeget.

Az adóteher a vállalat által fizetett adóbefizetések és a nyereség százalékos aránya. A beszélgetés ezen részében egy példán keresztül bemutatjuk, hogyan kell kiszámítani saját maga.

A számítás képlete a következő:

HH \u003d (NiS / Comp.) × 100%, amelyben:

A НН az adóteher mutatója;

NIS - az adók összege, amelyet egy bizonyos időszakra fizet;

Vp a céged teljes bevétele.

A számításnál ugyanazokat a mértékegységeket használja!

Ne feledje, hogy a számított HH-szint nem haladhatja meg annak az iparágnak az átlagát, amelyben cége működik.

Az OOO "Yablochko" háztartási termékek javításával foglalkozik. 2017-ben a társaság 700 000 rubel nyereséget számolt be a beszámolójában, az egyéb bevételek összege 10 000 rubel volt.

Kiderült, hogy általában a cég bevétele 710 000 rubelt tett ki. Ezzel egy időben a cég 20 000 rubel adót utalt át, amelyből 3 000 került vissza (összesen 17 000 rubel).

Felhívjuk figyelmét, hogy a 2017. évi adóterhek kiszámításakor az előző év átlagos iparági mutatóira, pl. 2016. Dekódolásukat a Szövetségi Adószolgálat MM-3-06 számú rendeletének 3. számú melléklete tartalmazza. [e-mail védett] 07.05.30-tól

Az iparági átlagokat itt tekintheti meg:

Adóteher gazdasági tevékenység típusa szerint

Még egy pillanat! 2016 óta biztosítási díjak a Pénztárakba kerültek, ezekről az adóhivatalban nincs adat. Ennek megfelelően nem vették figyelembe az adóteher számításánál! A számításba vételük lehetősége csak 2018-ban, az I. negyedévtől fog megjelenni.

A számítás ebben az esetben így néz ki:

HH \u003d (17/710) * 100% \u003d 1,6%.

Az adóteher mértéke ezen a tevékenységi területen körülbelül 3,7%. A pontszámunk tehát egyértelműen az átlag alatt van. Kiderült, hogy elemeznie kell az összes jelentést, és meg kell találnia a helyzet okát.

Ha az átlagérték kiszámításakor kissé túlbecsültnek bizonyul, ez azt jelenti, hogy a Szövetségi Adószolgálat valószínűleg nem az Ön vállalatának tevékenységére összpontosít.

Az adóteher iparági átlagának jelentős emelkedése egy dolgot jelenthet - gondolni kell az adózás és az üzleti hatékonyság optimalizálására.

Ez a képlet nem csak, hanem más tulajdoni formák társaságaira is alkalmazható. Ha nem szeretne saját maga számolni, használhat online számológépeket. Ezenkívül a széles körű funkcionalitással rendelkező számviteli programok lehetővé teszik a számítások elvégzését.

A speciális üzemmódok általános listája a következő:

Bármelyik használata lehetővé teszi az adófizetés csökkentését. Ezért ezek egy részét fel kell használni, hogy ne veszítsen jelentős összegeket.

Ha van egy cége, amelynek forgalma még mindig kicsi, érdemes közelebbről megvizsgálnia az STS-rendszert, amely lehetővé teszi, hogy adót fizessen a kapott jövedelem vagy a nyereség után. Abban az esetben, ha cége kiadásai kicsik, akkor válassza az első módszert, de ha jelentősek, akkor hagyja abba az „egyszerűsítést” a nyereségből.

Ami az UTII-t illeti, jobban megfelel azoknak a cégeknek, amelyek már folyamatosan magas forgalmúak. Ha úgy dönt, hogy ezt a rendszert használja, akkor az adót meghatározott mutatók alapján rögzítik. Számolja ki, hogy a befizetés kevesebb vagy több lesz-e, ha kevesebb, mint az egyszerűsített adózásnál, majd válassza az UTII-t.

Az ESHN lényegében egy egyszerűsített rendszerre hasonlít, azzal a különbséggel, hogy csak a mezőgazdaságban dolgozó vállalkozók alkalmazhatnak ilyen rendszert. Ha a cég árbevételének 70%-a mezőgazdasági tevékenységből származik, akkor az Ön adókulcsa a nettó nyereség 6%-a lesz. A vállalkozások esetében ez az adó minimális százaléka.

Az OSNO rendszert akkor érdemes használni, ha partnerei és partnerei is használják. Más esetekben nehéz lesz az áfa-visszaigénylés.

Az adófizetés csökkentésére irányuló vágyában a legfontosabb az, hogy ne lépjen át egy bizonyos határt, és ne folyamodjon olyan rendszerekhez, amelyeket aligha nevezhetünk legálisnak. Ezt gyakran maguk a vezetők és más szakemberek is megteszik, akiknek sikerül meggyőzniük a vezetőséget, hogy a módszerek teljesen legálisak.

Ezért most azon fogunk foglalkozni, hogy milyen módszerek fenyegetik Önt a későbbi kommunikáció során nemcsak az adóval, hanem a bűnüldöző szervekkel is.

Manipulációk a bevételek eltitkolására.

Ez magában foglalhatja azokat a helyzeteket, amikor a csekkek nem törnek át, vagy a kapott készpénzt nem dolgozzák fel megfelelően. Igen, egy ideig észrevétlen marad, de fokozatosan úgyis kiderül. Hidd el, nem éri meg. A jövedelem eltitkolásáért járó büntetés a minimum, amellyel az ilyen optimalizálás tele van.

Interakció egynapos cégekkel.

Az ilyen jellegű tranzakciókra most nagyon gyorsan fény derül. Cége irodáját pedig nem csak az adóhatóság, hanem a rendőrség is felkeresheti.

A cég adóterheinek csökkentése csak tisztán jogi eszköz. Megbízhatja ezt szakosodott cégekre, vagy bérelhet olyan személyt, aki adminisztrálja és optimalizálja az adófizetést.