Обеспечение безопасности технологических процессов

Одной из базовых и определяющих задач управления охраной труда на предприятии является задача управления безопасности технологических процессов.

Безопасность технологического процесса определяется многими составляющими:

Орудия труда - оборудование, оснастка, инструмент (безопасность работы которых во многом определяет безопасность технологического процесса) характеризуется опасными и вредными факторами, возникающими в процессе работы;

Предмет труда - исходные и технологические материалы, детали, сборочные единицы, которые сами по себе или в процессе обработки в данном технологическом процессе могут представлять определенную опасность;

Продукт труда - окончательный вид полуфабриката͵ детали сборочной единицы, изделия на выходе технологического процесса, которые в соответствии со своими характеристиками (к примеру, масса, температура, излучение, воспламеняемость и т.д.) могут представлять известную опасность;

Организация труда - организация рабочего места в соответствии с эргономическими требованиями, рациональная планировка участка, соответствующая организация режимов труда и отдыха и т.д.;

Условия труда - наличие на рабочем месте опасных и вредных производственных факторов и их параметры (параметры воздуха рабочей зоны, освещения, шума, вибрации, электромагнитных излучений и т.п.), наличие и эффективность средств коллективной и индивидуальной зашиты;

Исполнитель - выполняющий данный технологический процесс субъект, который характеризуется соответствием индивидуальных психофизиологических особенностей содержанию и условиям труда (определяется при профотборе), профессиональной подготовкой и обученностыо безопасным приемам труда;

Окружающая среда - коллектив с его морально-психологическим климатом, социально-бытовые условия на производстве и вне его игл.

На безопасность технологических процессов непосредственно воздействуют безопасность производственного оборудования, обеспеченность средствами коллективной и индивидуальной защиты, организация лечебно-профилактического обслуживания, эффективность обучения работающих охране труда, нормализация санитарно-гигиенических условий труда и т.д., которые сами являются объектами управления или реализации задач управления охраной труда на предприятии. Из всех влияющих на безопасность технологического процесса факторов можно выделить такие, которые непосредственно связаны с физической сущностью, содержанием технологического процесса, с применяемым для его реализации оборудованием. Определению этих факторов, степени их опасности и вредности, борьбе с их проявлением, определению мер защиты от воздействия этих факторов на работающих должно постоянно уделяться внимание на всех стадиях разработки и эксплуатации технологического процесса.

На стадии ʼʼисследованиеʼʼ безопасность технологического процесса должна рассматриваться и обеспечиваться при проведении теоретических исследований, определении физико-химических основ, выборе методов, исходных и технологических материалов, разработке лабораторного оборудования, исследовании технологических режимов и т.д.

На стадии ʼʼпроектированиеʼʼ безопасность технологических процессов должна обеспечиваться при разработке оборудования, обработке технологических режимов, разработке комплекта технологической документации и т.д.

На этих двух стадиях обеспечение безопасности можно осуществлять наиболее эффективно, так как здесь предоставляется полная возможность осуществлять борьбу с вредными и опасными факторами непосредственно в источнике их возникновения.

На стадии ʼʼопытной проверкиʼʼ (эксплуатации) безопасность технологических процессов обеспечивается в процессе проверки и корректировки технологических методов, приемов, режимов обработки, устранения недостатков конструкций оборудования, внесения изменений в технологическую документацию. На этой стадии должны окончательно определяться методы борьбы с проявлением опасных и вредных производственных факторов как в самом технологическом процессе, так и в оборудовании, устанавливается рациональная организация рабочих мест; определяется уровень профессиональной подготовки будущих исполнителей. В идеале три первых стадии должны обеспечить решение всего комплекса вопросов по обеспечению безопасности технологического процесса, чтобы в процессе промышленной эксплуатации технологический процесс представлял собой минимум опасности: и вредности для работы. Стадия ʼʼпромышленная эксплуатацияʼʼ разделяется на стадии: ʼʼтехнологической подготовки производстваʼʼ и собственно ʼʼпромышленной эксплуатацииʼʼ. В процессе технологической подготовки производства разработанный, а зачастую типовой технологический процесс прорабатывается в соответствии с конкретными условиями данного производства и с особенностями данного объекта производства (детали, сборочные единицы, изделия). Здесь вопросы обеспечения безопасности технологического процесса решаются исходя из конкретных условий цеха (участка), где планируется применение технологического процесса.

Наибольший интерес для СУОТ на промышленном предприятии безопасность технологических процессов, как объект управления, представляет именно на стадии собственно промышленной эксплуатации, когда все недоработки предыдущих стадий могут явиться причиной неблагоприятного воздействия на рабочих, эксплуатирующих технологический процесс. При этом даже в данном случае, в случае если на предыдущих стадиях проведены все необходимые мероприятия, обеспечивающие высокий уровень безопасности технологического процесса, в условиях промышленной эксплуатации уровень безопасности технологического процесса изменяется в различных периодах эксплуатации.

Весь срок эксплуатации технологического процесса можно условно разделить на три периода. Начальный I период характеризуется относительно низким уровнем безопасности, связанным с освоением технологического процесса. По мере накопления опыта у работников, обслуживающих данный технологический процесс приработки оборудования, уровень безопасности повышается и достигает верхнего уровня полной безопасности. II период характеризуется устойчивым уровнем безопасности, связанным с полным освоением технологического процесса и безотказной работой оборудования. В III периоде вновь наблюдается снижение уровня безопасности, связанное с износом оборудования, оснастки, инструмента. Наступает такой критический момент, когда снижение уровня безопасности требует прекращения эксплуатации, технологического процесса и проведения комплекса ремонтных и восстановительных работ. После ремонта безопасность процесса несколько повышается, на какой-то период стабилизируется и опять снижается, ᴛ.ᴇ. вновь требуется остановка и проведение ремонтных работ. Межремонтные периоды сокращаются, и наступает момент, когда требуемого уровня безопасности можно достичь только полной заменой оборудования. Длительность указанных периодов эксплуатации, включая межремонтные периоды, зависит от содержания технологического процесса, сложности и надежности оборудования, выполнения требований эксплуатации, качества ремонтных работ и т.д.

Следует также отметить, что даже в период устойчивого уровня безопасности возможны резкие изменения уровня, связанные с нарушением технологической и производственной дисциплины, изменением внешних условий, появлением внезапных отказов оборудования и т.д., в связи с этим во все периоды эксплуатации технологического процесса нельзя допускать ослабления внимания к соблюдению норм и правил безопасной работы, надежности средств коллективной и индивидуальной защиты, поддержанию на высоком уровне профессиональной и психофизиологической защищенности обслуживающего персонала. Обеспечение безопасности технологического процесса во многом зависит от полноты изложения требований безопасности в технологической и нормативно-технической документации.

Литература

1. Васильева Н. И. Экономические основы технологического развития..- М.: Банки и биржи, 1995.

2. Государственное регулирование экономики: Курс лекций /Под ред. Н.Б.Антоновой. - Мн.: ООО ʼʼМисантаʼʼ, 2002.

3. Композиционные материалы: Справочник / В.В.Васильев, В.Д. Протасов, В.В.Болотин и др.; Под общ. ред. В.В.Васильева, О.М.Тарнопольского.- М. : Машиностроение, 1990.

4. Лахтин Ю.М. Материаловедение /Ю.М. Лахтин, В.П.Леонтьева. М.:Машиностроение, 1990.

5.Материально-техническое снабжение: Учебное пособие / под ред. Л.М. Михневича. – Мн.:БГЭУ, 2000.

6. Машиностроительное производство /Под ред. Ю.М. Соломенцева.-

М.: Высшая школа, 2001.

7. Нехорошева Л.Н. Научно-техническое развитие и рынок. –Мн. , 1996.

8. Обеспечение материальными ресурсами и коммерческая деятельность предприятий / Под ред. Ф.П.Висюлина, Л.М.Михневича.- Мн.: Вышейшая шк., 1991.

9. Основы отраслевых технологий и организация производства: Учебник /Под ред. В.К.Федюкина.-Спб.: Политехника, 2002.-312 с.: ил.

10. Прогнозирование и планирование в экономике /Под общ. ред. В.И.Борисевич,Г.А.Кандауровой.- Мн.: ООО ʼʼИнтерпрессервисʼʼ, 2001.

11. Проектирование и производство режущих инструментов / Под ред. П.И.Ящерицын. – Мн.: Высш. шк., 1991. 12. Сварка в машиностроении: Справочник, т. 3 / Под ред. В.Л. Винокурова. – М.: Машиностроение, 1990.

13. Справочник по композиционным материалам /Под. ред. Дж. Любина, пер.

Размещено на реф.рф

с англ. : в 2-х т. – М. : Машиностроение, 1988.

14. Справочник по лазерной технике. - М: Энергоатомиздат, 1991.

15. Справочник технолога-машиностроителя в 2-х т. - М.: Машиностроение,

16. Технология машиностроения: В 2-х т. / Под общ. ред. А.М.Дальского.- М.: изд-во МГТУ им.Баумана, 2001.

17. Федоров Б.Ф. Лазеры. Основы устройства и применения.- М. : ДОСААФ, 1988.

18. Фурмер И.Е. Общая химическая технология.- М.: Высш. шк., 1997.

Обеспечение безопасности технологических процессов - понятие и виды. Классификация и особенности категории "Обеспечение безопасности технологических процессов" 2017, 2018.

Инвестор и заказчик-инициатор как роли всегда находятся в некотором противостоянии. Оно связано с разными целевыми установками исполняемых ролей. Инициатор заинтересован решать производственные задачи и обновлять основной капитал. В глазах инвестора для состоятельности проекта значение имеет результат финансового обоснования экономической эффективности. Начало такого обоснования задает нахождение ставки дисконтирования для инвестиционного проекта. От решения этой непростой задачи зависят успех проекта и достижение целей сторон.

Количественное обоснование принимаемых управленческих решений в инвестиционной сфере основывается на двух базисных критериях: стоимости капитала и временной ценности денег. Временной аспект определяет одну из основных граней финансовой эффективности вложений. Дело в том, что любая хозяйственная операция, в том числе и инвестиционная, обладает свойствами динамичности, длительности, начала и конечности. Это не временная «точка» и не статичная категория. Нам для осмысления нужно принять несколько аксиом, чтобы свободнее войти в исследуемое понятийное пространство.

Графическое представление денежных потоков инвестиционного проекта

Графическое представление типовых денежных потоков проекта удобно тем, что образно и наглядно показывает его инвестиционную и эксплуатационную фазы. Взгляните на представленную выше схему. Начальные инвестиционные вложения (Invested Capital, IC) характеризуются компактными во времени, иногда одноактными выбытиями денежных средств (оттоками средств со знаком «-»). Затем, после наступления эксплуатационной фазы, в каждый период формируется операционной Cash Flow (CF) как разница текущих поступлений и выбытий. Подразумевается доминирование притоков денег над их оттоками с итоговым знаком «+». Математически проект хорошо иллюстрируется следующим выражением.

Математическая модель инвестиционного проекта

Основные алгоритмы преобразований событий денежных потоков укладываются в два направления – наращение и дисконтирование. В обоих случаях применяются схемы сложных процентов. В первом случае перерасчет денежных потоков производится от базового момента времени к будущему, а во втором – наоборот. Под базовым моментом следует понимать отправную точку старта инвестиций.

Формулы наращенной и дисконтированной величин денежного потока

Расчет двух вариантов переоценки потоков денежных средств производится по формулам, представленным выше. Дисконтирующий множитель или коэффициент дисконтирования для единичного платежа показывает условно приведенную к базовому моменту цену денежной единицы будущего периода его осуществления. Иными словами, FM позволяет увидеть, насколько обесценится 1 рубль итогового операционного Cash Flow по сравнению с 1 рублем реализованных стартовых инвестиционных вложений.

Под дисконтированием мы будем понимать процедуру приведения денежного потока к базовому моменту (начальному периоду). В результате данной процедуры текущие потоковые величины умножаются на коэффициент дисконтирования. Ключевым фактором концепции дисконтирования выступает ее ставка. Ставка дисконтирования в литературе также называется нормой дохода, нормативом эффективности, ежегодной ставкой отдачи проекта и т.п.

Расчет системных показателей оценки эффективности проекта тесно связан с правильным выбором нормы дохода. Это касается NPV, внутренней нормы доходности, дисконтированного срока окупаемости инвестиций, рентабельности и других показателей. Благодаря дисконтированию фактор времени прочно интегрируется в значения эффективности и позволяет сделать обоснование проекта более адекватным интересам инвестора.

Скажу откровенно, мне не довелось наблюдать в российской практике тщательно выверенных расчетов ставки отдачи. Как правило, инвестор, руководствуясь личным опытом, своими специфическими соображениями назначает норму дохода без существенного обоснования выбора. Иногда ставка привязывается к ставке рефинансирования плюс некий процент на профит. В некоторых случаях за базис расчета норматива принимается банковский депозит или процент по коммерческому кредиту.

Такую ситуацию считать нормальной, конечно, нельзя. Формирование более высокой методической культуры выбора ставки дисконтирования – задача насущная. Особенно это важно, когда страна нуждается в существенном улучшении и многократном увеличении вложений в экономику. Единого подхода к выбору нормы доходности нет. Такой выбор зависит от конкретной ситуации и обусловлен рядом факторов. Методически верно выделить из них две условные группы.

Группа влияющих факторов определяет и методы вычисления ставки дисконтирования. Расчетные схемы, как правило, основываются на оценке стоимости капитала. Методы также делятся по применяемой базе оценки: ожидаемая доходность активов безрискового типа или стоимость финансовых источников инвестиций.

Методы первой группы с базой в форме ожидаемой доходности безрисковых активов считаются наиболее распространенными в Западной управленческой школе. К ним относятся две подгруппы методов: методы, основанные на модели капитальных активов (Capital Asset Pricing Model, CAPM), и метод кумулятивного построения. Расчет ставки по модели CAPM выполняется на основе двух ее составляющих: ставки дохода по безрисковым инвестициям и дополнительной ставки, компенсирующей неопределенность вложений в рассматриваемую компанию.

Формула расчета ставки дисконтирования по методу CAPM

Расчет нормы эффективности по модели CAPM производится по формуле, представленной выше. Достоинством метода является фундаментальный принцип, учитывающий связь между доходностью акции и рыночным риском. Среди недочетов модели для российских условий выделяются следующие.

С развитием модели CAPM возникла модифицированная ее форма, в которой учитывается несистематический риск, именуемый специфическим. Его оценивают экспертно, поскольку средства статистики не дают вывести данный фактор на приемлемый уровень формализации. Расчет ставки дисконтирования производится согласно представленной ниже формуле, рядом с которой размещен пример таблицы поправок на специфический риск.

Формула расчета по методу MCAPM и пример таблицы поправок по экспертным оценкам

К первой группе моделей, позволяющих рассчитать норму дохода в обоснование инвестиций, относится также подход метода кумулятивного построения. Его отличие от CAPM состоит в том, что к величине безрисковой ставки могут быть добавлены многочисленные премии за разнообразные риски, которые можно выявить применительно к конкретному инвестиционному проекту. Приведем некоторые примеры таких рисков:

Если по конкретным страховым случаям капитальные вложения застрахованы, поправка на эти виды рисков не производится. Следует учитывать, что и расходы в данном случае также возрастают на размер платежей по договорам страхования. Рекомендации по размерам премий за различные виды риска можно найти в специализированной литературе. Далее размещена формула метода кумулятивного построения.

Формула по методу кумулятивного построения

Второй методический подход к расчету нормы дисконта для обоснования инвестиций опирается на оценку стоимости источников средств (собственных и привлекаемых). Мы с вами помним, что каждый вид инвестиционных ресурсов имеет свою стоимость. Есть она и у собственного капитала. В практике применяются несколько моделей стоимости собственных источников, среди них выделяются следующие.

Стоимость инвестиционных ресурсов, определенная на основании одной из указанных выше моделей, рассматривается как номинальная ставка дисконтирования. Ее надлежит откорректировать на и плановую инфляцию. Расчет реальной ставки производится с учетом величины премии за риск, которая устанавливается в результате достигнутого соглашения между инвестором и руководством компании. Ниже представлены примеры формул расчета стоимостей собственных и привлеченных ресурсов.

Формулы расчета стоимостей инвестиционных ресурсов по источникам

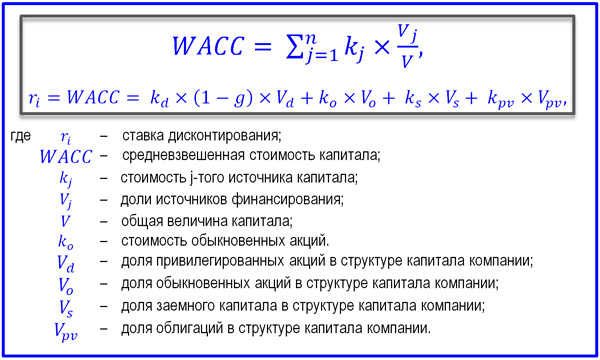

Редко, когда инвестиционный проект реализуется за счет единственного источника. Как правило, присутствуют и собственные, и привлеченные ресурсы. Поэтому для расчета ставки дисконтирования важно определить общую стоимость задействованного капитала. Для этого используется модель WACC. В ней общая стоимость капитала формируется путем сложения стоимостей отдельных источников, взвешенных по удельным весам их участия в совокупном капитале. Формула расчета нормы дисконта по методу WACC представлена далее.

Формула модели WACC для расчета нормы дисконта

Метод WACC для установления нормы дисконта применим далеко не всегда. Дивиденды акционерам как выражение стоимости собственного капитала могут по различным причинам не соответствовать рыночным уровням доходности. Стоимость заимствований также может вносить искажения в общую картину. Предположим, компания входит в мощную ФПГ, располагающую возможностями льготного кредитования. И ставка по кредиту, оказавшись ниже рыночной, способна нарушить логику расчетов.

Расчеты по модели WACC целесообразно расценивать как ориентир, обозначающий нижний порог при выборе дисконтной ставки. Если же аналитик видит, что структура источников финансирования настолько уникальна, что расчетные значения далеки от рыночных реалий, от данного метода лучше отказаться. В завершение назову еще несколько простых, но иногда действенных методов выбора нормы доходности:

Мы рассмотрели основные методы расчета ставки дисконтирования для обоснования и оценки инвестиционных проектов. Специалистам, в чьи обязанности входит такая работа, я бы рекомендовал использовать сразу несколько способов, обязательно включая в них и экспертную оценку, и учет уровня инфляции, и ставки доходности на рынке капитала. Начинать надо с простых вариантов. Далее нужно выбрать один, наиболее подходящий сложный метод, вникнуть в логику расчета, возможно, подкорректировать формулу под реалии бизнеса и осуществить вычисления.

Практика показывает, что многократные итерации расчетов, групповые обсуждения со специалистами финансовой сферы дают приличный результат. Точность планирования возрастает, а усилия окупаются. Ведь даже незначительная ошибка в данном параметре стоит дорого. Как говорится, семь раз отмерь, один раз отрежь!