При проведении экономических и финансовых расчетов важно знать стоимость денег в определенные периоды времени. Вкладывая средства сегодня в какой-либо инвестиционный проект, инвестор должен иметь возможность с большой долей вероятности определить, принесет ли тот ему в перспективе реальную прибыль с учетом инфляции. Для таких расчетов проводится дисконтирование денежных потоков по формулам, основой которых является ставка дисконтирования.

Ставка дисконтирования, если говорить простыми словами, представляет собой определенную величину в процентном выражении, которая дает возможность понять ориентировочную стоимость будущих денег по состоянию на сегодняшний день. Инвестор перед принятием окончательного решения о вложении средств, делает для проекта расчет дисконтирования денежных потоков , показывающий, насколько привлекательно рассматриваемое начинание. Поскольку ценность конечного продукта (объекта) всегда является относительной, то следует иметь показатель, который сможет привести все данные к единому максимально объективному критерию.

В случае, когда ставка дисконтирования выше ожидаемой нормы доходности, то такой проект не стоит рассматривать, как перспективный. В противном случае есть резон инвестировать, и чем выше доходность относительно ставки, тем выгоднее вложение. На этот показатель влияет ряд факторов, в частности:

На практике ставка дисконтирования необходима в таких случаях:

Одним из оснований для приведения денежных потоков является формула Фишера, которая математически подтверждает тезис о том, что чем больше в обращении денег, тем меньше их стоимость. Если растут цены и развиваются инфляционные процессы, то следует денежную массу увеличивать, и наоборот, уменьшать ее при понижении цен. Нарушение этого принципа становится причиной сбоев в работе денежно-товарной системы.

Расчет ставки дисконтирования проводится по-разному в зависимости от поставленных задач. Существует таблица с уже вычисленными нормами дисконта , поэтому в относительно простых случаях чаще пользуются ею. Масштабные инвестиционные проекты требуют индивидуального подхода. Познакомимся подробнее, что такое ставка дисконтирования (норма дисконта), и как она рассчитывается.

При определении ожидаемой прибыли от вложенной инвестиции сначала проводят подсчет денежного потока за период реализации проекта. Здесь учитываются непосредственно начальное вложение, все текущие расходы, а также получаемые доходы. Если чистый денежный поток имеет положительное значение, то этот вариант можно рассматривать. Однако для более точного понимания ситуации следует привести этот поток платежей к настоящему времени, то есть провести расчет чистого дисконтированного дохода.

Для вычисления ЧДД на практике применяются чаще всего два метода, каждый со своими преимуществами и недостатками:

Итак, как рассчитать ставку дисконтирования кумулятивным методом. В этом подходе норма дисконта определяется как сумма ряда компонентов (учетная ставка Центробанка, размер процентов по депозитам в коммерческих банках, разные риски), которые можно найти в открытых источниках. Такими источниками могут быть специализированные или официальные интернет ресурсы, экономическая и справочная литература.

Формула расчета выглядит так: Сд = БСЦБ + Ро + Рс + Рн + Ру , где:

Эта формула является открытой, т.е., исходя из начальных условий и специфики проекта, можно сюда добавлять дополнительные риски, например, неблагоприятная маркетинговая ситуация на рынке жилья, возможный рост цен на сырье или комплектующие и т.д.

Рассмотрим пример расчета ставки дисконтирования, исходя из приведенной выше формулы. Для начала, определим, откуда брать необходимую для вычисления информацию:

Попробуем посчитать по данной формуле норму дисконта для среднестатистического промышленного предприятия, в которое владелец решил вложить дополнительные средства на модернизацию оборудования с целью выпуска новой продукции:

Попробуем посчитать по данной формуле норму дисконта для среднестатистического промышленного предприятия, в которое владелец решил вложить дополнительные средства на модернизацию оборудования с целью выпуска новой продукции:

Остается подставить данные в формулу и найти результат:

Сд = 6% + 1% + 0% + 4% + 3% = 14%.

Таким образом, реальная ставка дисконтирования в приведенном примере составляет 14%.

Чтобы не усложнять себе жизнь, чаще всего используется таблица коэффициентов. В ней по вертикали указаны процентные ставки, а по горизонтали – длительность временного периода. На пересечении требуемых показателей в ячейке указан коэффициент, на который следует умножить итоговую прибыль. В результате этот показатель будет приведен к современным реалиям, и станет ясно, окупается начинание или нет.

На укрупненном методе очень подробно останавливаться не будем. Скажем лишь, что при его применении учитывается привлечение заемных средств и собственного капитала фирмы. Проведение такого дисконтирования с учетом данных предварительного изучения деятельности фирмы доверяется только профессиональным оценщикам. Определяющие критерии здесь – налоговые ставки, рассчитанная доходность капитала и оценка всех возможных рисков (даже минимальных).

Этот укрупненный метод называется WACC (стоимость капитала средневзвешенная). Она считается по такой формуле: WACC= R e (E/V) + R d (D/V)(1 - t c) , в которой:

Подставим показатели для расчетов по этой методике:

WACC = 10*0,5 + 7*0,5 (1 – 0,2) = 5 + 2,8 = 7,8%.

На сегодняшний день метод WACC считается наиболее объективным, чем ниже его показатель, тем выгоднее предложенная инициатива.

Среди недостатков модели – она приемлема для стандартной деятельности предприятия и учитывает лишь текущую стоимость всех рассматриваемых источников, если же инвестиция направлена на непривычное направление, то точность WACC резко снижается из-за недостаточного учета разнообразных рисков.

Кроме описанных выше, применяется еще ряд методик исчисления нормы дисконта. Всего их около десяти. Деловые люди выбирают наиболее подходящий способ расчета в каждом конкретном случае, исходя из начальных условий и поставленной цели. Выбираемая модель, кроме того, характеризует саму фирму и специфику ее деятельности и структуры собственности. Наиболее известные методики перечислены ниже.

Кроме описанных выше, применяется еще ряд методик исчисления нормы дисконта. Всего их около десяти. Деловые люди выбирают наиболее подходящий способ расчета в каждом конкретном случае, исходя из начальных условий и поставленной цели. Выбираемая модель, кроме того, характеризует саму фирму и специфику ее деятельности и структуры собственности. Наиболее известные методики перечислены ниже.

CAPM (метод оценки активов капитальных) считается по формуле R e = R f + β(R m - R f) , в которой:

Методику CAPM могут использовать только компании в форме открытых акционерных обществ, торгующие своими акциями на фондовом рынке. Применить ее не могут и такие компании, которые не набрали достаточно статистики для исчисления бета-коэффициента, а предприятия, аналогичные по показателям, коэффициент которых можно было бы использовать, отсутствуют. Кроме того, не принимаются во внимание налоги, затраты на трансакции. Ряд исследователей, среди них К. Френч и Ю. Кама модифицировали эту модель для повышения ее точности, учитывая поправки на специфические риски.

Это специфический метод оценки собственного капитала компании, основанная на размере дивидендов от акций. Его формула такова:

применяемые обозначения:

При помощи этого способа дисконтируют свои денежные потоки только предприятия, которые выпускают обычные акции с регулярными выплатами дивидендов.

Расчет нормы дисконта по рентабельности капитала. Этот способ подходит предприятиям, которые не размещают ценные бумаги на фондовом рынке. Основой для него является бухгалтерский баланс фирмы. Существует несколько формул расчета.

Достоинством этой методики является возможность рассчитать необходимый показатель различным предприятиям, как обладающим лишь собственным капиталом, так и работающим с кредитами или размещающими акции на рынке.

Экспертная оценка. Модели Гордона, WACC и CAPM не подходят для расчетов венчурных проектов. В таких случаях прибегают к услугам экспертов, которые, используя свои знания и опыт работы, составляют индивидуальные формулы для конкретных уникальных проектов. Они просчитывают микро-, макро- и мезофакторы, которые, по их мнению, могут повлиять на потенциальную норму прибыли. Учитываются риски: сезонные, страновые, управленческие, производственные и др. в зависимости от требований инвестора. На основе выставленных баллов по каждому фактору делаются экспертные выводы.

Иногда, хотя и не так часто, исчисляется квартальная норма дисконта. Это происходит в тех случаях, когда денежные потоки будут проводиться поквартально. Тогда ранее вычисленную годовую норму дисконта нужно привести к более краткому периоду. Механизм пересчета выглядит так:

![]()

Практически такая же формула используется при приведении показателя к месячному значению:

Применяется она нечасто, поскольку помесячное планирование денежных потоков мало распространено в бизнесе.

Используя показатели нормы дисконта, можно произвести расчет дисконтированного срока окупаемости (DPP). При этом бизнесмен, вкладывающий в проект свои деньги, может вычислить срок их окупаемости применительно к текущим стоимостям. Другими словами, он получает информацию о количестве временных периодов (по годам, месяцам или кварталам), необходимых для того, чтобы вложенная им инвестиция обеспечила поступление средств, достаточное для покрытия расходов, с учетом стоимости денег с течением времени.

В итоге полученный результат будет характеризовать время окупаемости начинания, то есть чем он меньше, тем лучше для инвестора. Все расчеты такого рода специалисты советуют производить в компьютерной программе Excel.

Для людей, не имеющих экономического образования, термин «дисконтирование» скорее всего даже не знаком. Более того — при расчете ставки дисконтирования в оценке денежных потоков требуется использование специальных формул, так что на первый взгляд понятие выглядит довольно сложным. Однако у ставки дисконтирования есть определенная экономическая суть и для ее понимания специальных формул не требуется. Попробуем поговорить о дисконтировании и ставке дисконтирования простыми словами.

Законы экономики гласят: деньгам свойственно обесцениваться. Так было не всегда — но с 1930-х деньги стали терять статус постоянной ценности, подвергаясь постоянной инфляции. Именно поэтому инвестору важно понимать, что его ждет в будущем, есть ли смысл вкладывать свой капитал в определенный актив — насколько это выгодно или, напротив, рискованно. Для оценки вклада и прибегают к вычислению ставки дисконтирования, которая нужна для переоценки стоимости будущего капитала на текущий момент.

Звучит не очень просто, но можно привести такую аналогию: 1000 рублей сегодня это не те же 1000 рублей через пять лет, поскольку на них в результате можно будет купить меньшее количество товара. Т.е. стоимость денег будет падать на определенную величину, причем скорее всего разную, если разделить пять лет на годовые промежутки. Эта величина и есть ставка дисконтирования. Дисконтированная стоимость в свою очередь показывает, какими средствами нужно владеть (вложить), чтобы при известной ставке получить в будущем некоторую известную сумму Х.

В инвестиционном контексте ставка дисконтирования показывает уровень ожидаемой доходности от произведенных инвестиций. Производя расчет ставки, инвестор сопоставит будущую стоимость объекта, оценивая ее относительно настоящего времени. Из этого следует, что ставка дисконтирования становится отправной точкой для расчета эффективности капиталовложения. Некоторые экономисты отзываются о методе дисконтирования, как о процессе, в ходе которого сопоставляются денежные потоки — т.е. средства, оставшиеся в распоряжении компании после того, как были оплачены все текущие расходы и сделаны необходимые вложения.

Суть методики дисконтирования на бумаге достаточно проста. Во-первых, следует спрогнозировать денежные потоки компании в диапазоне 5-10 лет. Данный период будет называться прогнозным. Далее, с использованием специальной формулы, нужно рассчитать ставку дисконтирования для каждого периода. Итоговые результаты нужно суммировать и получить значение, которое будет обозначать вероятный уровень доходности компании в ближайшие годы.

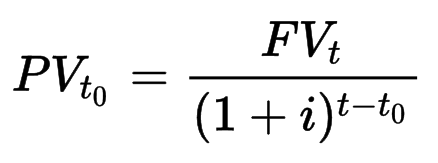

Проще всего подобный расчет сделать там, где доходность известна заранее — т.е. на примере банковского депозита или выплат по облигациям. Для начала приведем расчетную формулу, которая соответствует формуле сложного процента:

PV(t 0) — дисконтированная стоимость в начальный момент времени

FV(t) — будущая сумма в момент времени t

i — ставка дисконтирования

Пример . Если взять банковский депозит с доходностью в 5% годовых (соответствующей ставке дисконтирования) с конечной суммой в 1000 рублей, то дисконтированная стоимость будет равна 1000 / (1 + 0.05)¹ ≈ 952.4 рубля. Если же сумма в 1000 рублей при той же ставке появляется через два года, то дисконтированная стоимость вычисляется как 1000 / (1 + 0.05)² ≈ 907 рублей. Однако покупательная способность денег за год уменьшится. Если инфляция составила 4%, то в случае годового вклада имеем: 1000 / 1.04 ≈ 961.5 рубля. Т.е. в реальности покупательная способность наших денег по окончании срока вклада увеличилась только на 961.5 – 952.4 ≈ 9 рублей (а могла и уменьшится, если бы инфляция превысила бы 5%).

В случае облигации в течение года нередко производится несколько выплат (каждый квартал) — следовательно, в этом случае уместнее говорить о дисконтированной стоимости потока платежей. Формула для расчета при этом очень похожа на написанную выше:

где CF(t) — это платеж в момент времени t, что для облигации может быть квартальным купонным доходом. Возьмем доходность облигации 5% годовых, как в прошлом случае у депозита. Тогда для годовой облигации стоимостью 1000 рублей выплаты равны 12.5, 12.5, 12.5 и 1012.5 рублей с общей суммой 1050 рублей. Теперь примем ставку дисконтирования 4% в виде ожидаемой инфляции и проведем дисконтирование денежного потока:

Итого, реальная ценность нашей инвестиции по окончании срока действия облигации соответствует 1010.33 рубля в сегодняшних ценах (если инфляция действительно составила 4% годовых). Как мы видим из написанного, ставка дисконтирования и денежный поток являются важными показателями методики дисконтирования и их вычисление является обязательным во время проведения экономических расчетов. Отдельная статья про расчет рыночной доходности .

Наконец, рассмотрим простой пример с акциями компаний. Предположим, выплата некоторой акции при текущей стоимости 1000 рублей составила 15% годовых, т.е. 150 рублей. Инвестор считает такую прибыль очень привлекательной и согласен даже на меньшую величину вплоть до 9% годовых. Этот минимальный, устраивающий его уровень дохода также можно назвать ставкой дисконтирования. Произведя расчет: 150 рублей / 0.09 = 1666.66 рублей получаем верхнюю границу цены, при которой инвестору будет выгодно приобрести акцию, чтобы обеспечить доходность не ниже желаемой. Если же цена акции уменьшится, то действующий процент выплат даст меньшее абсолютное значение прибыли — так, при цене акции в 900 рублей 15% годовых дадут 135 рублей прибыли. Но ведь инвестор купил акцию на 100 рублей дешевле. При этом очевидная сложность в том, что дивидендная выплата не является постоянной величиной — в следующий период она может быть гораздо ниже или отсутствовать вовсе.

В экономической теории такие термины, как «дисконтирование», «дисконт» и «ставка дисконтирования» используются достаточно широко и могут иметь несколько смыслов. С одной стороны, слово discount (англ.) дословно переводится как результат подсчета и, соответственно, понятие трактуется итоги проведенных расчетов или итоговый результат. В тоже время, слово «дисконт» может обозначать скидку или сумму, на которую уменьшится стоимость товара для конкретного покупателя. Нас интересует первое значение.

Впервые термин «ставка дисконтирования» был озвучен в 70-х годах, во время появления новой модели оценки капитальных активов (Capital Asset Pricing Model ). Автором данной модели стал экономист У. Шарм. Методика использовалась для определения будущей доходности акций методом капитализации.

Постепенно показатель стал использоваться для оценки выгодности вложений в определенный период времени. Сегодня для бездолгового денежного потока ставка дисконтирования рассчитывается по средневзвешенной стоимости собственного и заемного капитала, без учета изменений размеров заемных средств в заданном периоде.

К сожалению в том случае, когда мы имеем дело с реальным рынком и акциями, точный расчет доходности компании в будущем становится невозможным, так как мы вынуждены использовать те или иные допущения для прогноза денежных потоков компании. Всего есть три варианта: денежный поток может уменьшиться, сохраниться или увеличиться. Значит, мы к примеру можем предположить рост на 5% в год. Причем помимо предположения о величине денежного потока для расчета реальной стоимости акции нужно также знать (предположить) показатель P/FCF — он показывает, сколько свободных денежных потоков будет (должна) стоить анализируемая компания. Например, коэффициент равный 15, говорит о стоимости компании в 15 денежных потоков. О свободном денежном потоке смотрите .

Наконец, стоимость акции зависит от их будущего числа. Скажем, есть 500 000 акций по цене 15 долларов каждая, прогноз дает 20 долларов через пять лет. Допустим, он сбывается и компания должна стоить 500 000 × 20 = 10 млн. долларов. Однако компания выпустила дополнительные акции — если их число равняется 166 666 штук, то цена каждой должна остаться около отметки в прежние 15 долларов. Поэтому не стоит забывать о том, что в точные цифры расчета «зашиты» наши предположения — так что расчет остается в области вероятности и не является гарантией будущей прибыли или убытка.

Методика прогноза ставки применяется в следующих случаях:

При достаточном уровне развития фондового рынка в стране ставка дисконтирования используется как показатель средневзвешенной цены капитала – WACC. В России данный показатель можно применять только в отношении задолженностей небольшого числа компаний – общественных эмитентов ценных бумаг. Для оценки рисков применяется базисная безрисковая ставка дисконтирования.

В российской практике аналитики дисконтируют не денежные потоки, как указано в теории дисконтирования, а доходы. В качестве доходных статей выступают:

Для расчета показателя преимущественно используется затратный подход, поскольку он наиболее прост и понятен.

На Западе ставка дисконтирования, помимо модели CAPM, обычно определяется одним из следующих способов (однако всего можно насчитать не менее десятка):

Как было показано выше, в зависимости от задачи ставка дисконтирования может означать и величину ставки банковского депозита, и величину инфляции, и величину ожидаемого дохода от инвестиций. В последнем случае значение ставки можно брать произвольно, рассчитывая реальную стоимость акций при прогнозируемом денежном потоке в следующие 5, 10 или 15 лет — однако чем выше будет ставка (т.е. чем выше ожидания), тем меньше будет реальная цена акции относительно ее текущей цены. В случае точных данных по ставке (банковских депозитов или купонов по облигациям, а также ретроспективной инфляции) есть возможность точной оценки дисконтированной стоимости. Расчет самой ставки дисконтирования для конкретной компании хотя и может быть выполнен несколькими способами, однако каждый их них несет в себе определенные допущения — так что полученный результат должен рассматриваться только как прогноз, который может и не сбыться.

Риски так или иначе присущи любому производственному предприятию. Если на предприятии специализированного подразделения, занимающегося управлением рисками, нет, эти обязанности, как правило, вменяются отделу контроллинга или внутреннего аудита, и именно этот отдел занимается управлением рисками, оценкой, контролем эффективности, разрабатывает и внедряет механизмы, позволяющие снизить риск. Такое оперативное управление рисками позволяет обнаружить, устранить или снизить их уровень до того, как предприятие понесет серьезные убытки.

В соответствии с принципами риск-менеджмента, сформированными COSO, эффективная система риск-менеджмента включает восемь основных компонентов (табл. 1).

Таблица 1. Составляющие системы риск-менеджмента

|

Компонент |

Комментарии |

|

Внутренняя среда |

Во многом определяет то, как риск будет выявлен и какие решения будут приняты |

|

Цели компании |

Должны быть определены до выявления рисков. Риск-менеджмент должен обеспечить выполнение поставленных целей |

|

Выявление неблагоприятных событий |

Все события, от которых зависит выполнение поставленных целей, должны быть проанализированы на предмет существования рисков |

|

Оценка риска |

Выявленные риски следует проанализировать с точки зрения вероятности наступления рискового события и возможного ущерба |

|

Реакция на риск |

Менеджмент должен для себя определить возможную реакцию на риск: исключить, снизить, принять или разделить риски |

|

Контроль бизнес-процессов |

Внутренние политики и процедуры, гарантирующие, что принятая стратегия реакции на риск эффективно реализуется при выполнении повседневных операций |

|

Информация и коммуникации |

Необходимая информация должна своевременно собираться, обрабатываться и передаваться сотрудникам, ответственным за управление рисками |

|

Мониторинг |

Выявленные ранее риски необходимо постоянно контролировать и пересматривать при необходимости |

Не вдаваясь глубоко в теорию риск-менеджмента в предпринимательстве, сосредоточим свое внимание на рисках, сопутствующих хозяйственной деятельности производственных предприятий. Но сначала рассмотрим сущность и содержание понятия риска с помощью рисунка.

Как видно из рисунка, риск можно рассматривать с трех основных позиций: прогнозируемых финансовых результатов, возможных отклонений от планируемого хода событий и с позиции возможности наступления неблагоприятных событий.

В основе риск-менеджмента лежат целенаправленный поиск и организация работы по снижению степени риска, искусство получения и увеличения дохода в неопределенной предпринимательской среде. Цель - сохранение полностью или частично своих ресурсов или получение ожидаемой прибыли при приемлемом уровне риска.

На практике для идентификации рисков обычно составляют таблицу, в которой отражаются возможные факторы риска предприятия, а также степень их опасности и вероятность наступления. Такая таблица составляется с учетом субъективного мнения ключевых сотрудников компании с использованием метода экспертных оценок. Однако с помощью ее можно с достаточной точностью оценить уровень рисков предприятия, поскольку вариативные оценки по каждому фактору рисков усредняются в некую среднюю величину, которая, как правило, соответствует истинному уровню по каждому из рисков. Факторы риска целесообразно разделить на две большие группы: внешние и внутренние. Внутри каждой группы риски также разделяются по основным направлениям. Перечень видов рисков и сокращенный список идентифицированных факторов риска на примере производственного предприятия представлен в табл. 2 «Идентификация факторов риска компании» (См. журнал «Справочник экономиста» №99(63), 2008.)

На основе идентифицированных рисков разрабатывается карта рисков компании, которая позволяет:

В экономическом смысле под ставкой дисконтирования понимается требуемая инвесторами ставка доходности на вложенный капитал в сопоставимые по уровню риска объекты инвестирования. Поэтому на выбор ставки дисконтирования важное влияние оказывает цель, которую преследует предприятие, то есть при выборе метода расчета ставки дисконтирования необходимо учитывать задачи, в соответствии с которой определяют ставку дисконтирования (оценка нового инвестиционного проекта, оценка стоимости компании и пр.). Что касается инвестиционных проектов, то чаще всего анализ таких проектов ведется по годам (хотя можно проводить анализ в разрезе месяца, квартала и прочих временных интервалов). Важным условием в данном случае является взаимоувязка таких параметров, как ставка дисконтирования, продолжительность проекта, с элементами денежного потока.

Ставка дисконтирования, используемая для оценки проектов с помощью методов, основанных на дисконтированных оценках, должна соответствовать длине периода, заложенного в основу инвестиционного проекта (например, годовая ставка берется только в том случае, если длина периода - год).

В качестве ставки дисконтирования в большинстве случаев выбирается величина средневзвешенной стоимости капитала WACC, которая в случае необходимости может быть скорректирована на показатели возможного риска, связанного с реализацией конкретного проекта или вложения в определенную компанию и ожидаемого уровня инфляции. В качестве ставки дисконтирования можно выбрать доходность ценных бумаг с риском, аналогичным риску объекта инвестирования. Иногда в качестве дисконтной ставки используется величина ставки рефинансирования. Еще один метод определения ставки дисконтирования основан на добавлении к безрисковой ставке (процент по депозиту самого надежного банка России, доходность по государственным ценным бумагам и пр.) премии за риск вложения в конкретный инвестиционный объект (проект, предприятие и пр.) и поправки на инфляцию.

Коэффициенты поправки на риск в инвестиционных проектах ранжируются в зависимости от характера инвестиций (табл. 3).

Таблица 3. Премии за риск инвестиционных проектов

|

Размер риска |

Характер инвестиций |

Премия за риск |

|

Замещающие инвестиции (замена мощностей – оборудования, машин более совершенным, требующая более высокой квалификации работников, новых подходов в производстве; строительство новых заводов взамен старых на том же или другом месте). Новые инвестиции (новые мощности для производства и продвижения старых продуктов) |

||

|

Новые инвестиции (новые мощности для производства и продвижения производственных линий, тесно связанных с существующими). Инвестиции в прикладные научно-исследовательские разработки, направляемые на специфические цели |

||

|

Новые инвестиции (новые мощности для производства и продвижения производственных линий, не связанных с первоначальной деятельностью компании) |

||

|

Очень высокий |

Инвестиции в фундаментальные научно-исследовательские разработки, цели которых могут быть пока точно не определены, а ожидаемый результат точно не известен |

Таким образом, существуют различные методы определения ставки дисконтирования, наиболее распространенными из которых являются: модель оценки капитальных активов (САРМ), модель средневзвешенной стоимости капитала (WACC), метод кумулятивного построения. Рассмотрим их более подробно.

CAPM

Ожидаемая доходность финансового актива рассчитывается следующим образом:

r = rf + b (R m – rf),

где rf - безрисковая процентная ставка, характерная для краткосрочных казначейских обязательств;

R m - ожидаемая доходность рыночного индекса;

b - коэффициент бета, который показывает волатильность доходности конкретного финансового актива относительно волатильности доходности выбранного рыночного индекса.

Применение модели САРМ основано на анализе массивов информации фондового рынка - изменений доходности свободно обращающихся акций. Применять ее целесообразно для определения ставки дисконтирования компаний, акции которых котируются на фондовом рынке. При выведении ставки дисконтирования для закрытых компаний необходимо проводить дополнительные корректировки.

Коэффициент бета, используемый в данной модели, представляет собой меру риска. На фондовом рынке выделяют два вида риска: систематический, который определяется макроэкономическими факторами, и несистематический, который отражает риск конкретного предприятия.

Коэффициент бета в мировой практике обычно рассчитывается путем анализа статистической информации фондового рынка специализированными компаниями. Данные о коэффициентах бета публикуются в специализированных изданиях, анализирующих фондовые рынки. Как правило, сами предприятия этот коэффициент не рассчитывают.

Публикуемые коэффициенты бета обычно отражают структуру капитала конкретных открытых компаний, поэтому применение их в таком виде к закрытой компании, имеющей отличную структуру капитала, некорректно. Чтобы стало возможным применение беты сопоставимой открытой компании, необходимо провести определенные корректировки. С этой целью рассчитывают безрычажную бету, то есть бету, которую имела бы компания, если бы у нее не было долга.

Формула расчета безрычажной беты, предполагающая 100%-ный собственный капитал в структуре капитала, выглядит следующим образом:

B u = B l / 1 + (1 – t)w d / w e ,

где B l - рычажная бета;

t - налоговая ставка для предприятия;

w d - доля долга в структуре капитала;

w e - доля собственного капитала.

WACC

Совокупная цена всех источников финансирования предприятия определяется по формуле средней арифметической взвешенной и обозначается WACC (Weighted Average Cost of Capital). Основная формула для расчета средневзвешенной стоимости капитала имеет вид:

WACC = Σ(C i × q i),

где C i - стоимость каждого источника средств;

q i - доля данного источника в общей сумме инвестируемого капитала.

Следует особо подчеркнуть одну особенность: величина WACC есть средневзвешенная стоимость каждой единицы дополнительно привлекаемых финансовых ресурсов. Иными словами, WACC - это не средняя цена всех источников, привлеченных компанией в прошлом или планируемых к привлечению в текущем году, а именно стоимость дополнительно привлекаемых средств для финансирования будущих проектов.

Поэтому предприятие не может привлекать капитал с постоянной средневзвешенной стоимостью бесконечно. Обычно справедливо следующее правило: стоимость капитала возрастает по мере роста потребности в нем, поскольку наращивание объема заемных средств увеличивает финансовый риск, связанный с данной компанией, и новую порцию кредитов банки будут предоставлять под более высокую процентную ставку.

В структуру капитала концептуально включаются только долгосрочные обязательства. Однако многие закрытые компании, в особенности небольшие, используют в качестве долгосрочного краткосрочный капитал (отягощенный процентами). В этом случае предприятие само решает, квалифицировать ли такой капитал как долгосрочный с целью включения его в расчет WACC.

Пример 1

Для финансирования инвестиционных проектов предприятие привлекает денежные средства из следующих источников:

Определим минимально приемлемую доходность инвестируемого капитала.

Данные по структуре капитала приведены в табл. 4.

Таблица 4. Данные по структуре капитала предприятия

|

Вид источника финансирования |

Цена (стоимость) источника финансирования, % |

Удельный вес источника финансирования |

|

|

Нераспределенная прибыль |

|||

|

Кредит банка |

|||

|

Обыкновенные акции |

|||

Стоимость банковского кредита, несмотря на многообразие его видов, форм и условий, определяется на основе ставки процента за кредит, которая формирует основные затраты по его обслуживанию. То есть если заемщик не несет дополнительных расходов, связанных с получением кредита, стоимость его не зависит от способа погашения и совпадает с процентной ставкой по кредиту с учетом эффекта налогового щита. При наличии дополнительных издержек стоимость заемных средств хоть и изменяется при различных вариантах погашения кредита, но на практике не учитывается при выборе способа погашения задолженности.

Стоимость кредита банка с эффектом налогового щита определяется по формуле:

С = (r × 1,1)(1 – 0,24) + (i – r × 1,1).

Пусть r (ставка рефинансирования) = 11 %, тогда коэффициент составит 0,121 (11 % × 1,1).

С = 0,121 × (1 – 0,24) + (0,17 – 0,121) = 0,1401 = 14,01 %.

Стоимость привлечения обыкновенных акций для предприятия при использовании модели Гордона будет рассчитываться по формуле:

С s = D 1 / P m (1 – L) + g,

где D 1 - дивиденд, выплачиваемый в первый год;

Р m - рыночная цена одной акции (цена размещения);

L - ставка, характеризующая расходы на эмиссию (в относительной величине);

g - ставка роста дивиденда.

Сs = (0,26 / (1 × (1 – 0,08))) + 0,02 = 0,3026 = 30,26 %.

Расчет стоимости собственного капитала в части нераспределенной прибыли по модели Гордона будет осуществляться по следующей формуле:

С p = D 1 / Pm + g.

Сp = (0,26 / 1) + 0,02 = 0,28 = 28 %.

WACC = 28 × 0,16 + 14,01 × 0,26 + 30,26 × 0,58 = 25,67 %.

Таким образом, минимально приемлемая доходность инвестированного капитала составляет 25,67 %.

Метод кумулятивного построения

Ожидаемая ставка дохода рассчитывается по формуле:

r c = R f + RP m + RP s + Rp u ,

где Rf - ставка дохода на безрисковую ценную бумагу;

RP m - рыночная премия за риск акций;

RP s - премия за риск для малых компаний;

Rp u - премия за несистематический риск для конкретной компании.

Наиболее важные факторы, определяющие премию за риск при определении ставки дисконтирования конкретного предприятия, следующие:

Пример 2

С целью оценки стоимости производственного предприятия был использован метод кумулятивного построения. За безрисковую ставку доходности принята средняя доходность к погашению российских еврооблигаций со сроком погашения в 2010 г. - 7 %. Ставки премий за риск по видам рисков развития предприятия представлены в табл. 5.

Таблица 5. Ставки премии за риск

|

Риск |

Ставка премии, % |

||

|

Оптимистический сценарий развития |

Пессимистический сценарий развития |

Реальный сценарий развития |

|

|

Инвестирование в предприятие |

|||

|

Финансовая структура |

|||

|

Производственной и территориальной диверсификации |

|||

|

Диверсификации клиентуры |

|||

|

Рентабельности предприятия и прогнозируемость его доходов |

|||

|

Качества управления |

|||

Обоснуем выбор премий за риск:

премия за риск инвестирования в предприятие. В ближайшие годы прогнозируется увеличение спроса на продукцию предприятия в связи со значительным износом оборудования и строительством новых генерирующих мощностей. Поэтому, с одной стороны, предприятие обладает неплохим потенциалом развития, а с другой стороны, объем продаж ограничивается высокой конкуренцией. Премия за риск вложения в предприятие оценена в 2 % для оптимистического сценария развития, 3 % - для пессимистического и 2,5 % - для реального;

финансовая структура. В результате оценки деловой активности был сделан вывод, что она находится на довольно высоком уровне. Можно предположить, что она будет и в дальнейшем расти, премию за риск можно взять в размере 2,5 % для оптимистического и реального сценариев. Делая прогноз для пессимистического сценария, можно отметить, что квалификация и корпоративная культура работников финансовой службы находятся на недостаточном уровне, поэтому премию за риск берем в размере 3 %;

производственная и территориальная диверсификация. У предприятия несколько сфер бизнеса. Поскольку один из них убыточный, а в другом наблюдается усиление конкуренции, надбавка за риск в пессимистическом и реальном сценариях взята в размере 3 %. Предполагается, что еще одно бизнес-направление предприятия будет генерировать значительные денежные потоки. Это снизит общий уровень риска, поэтому в оптимистическом сценарии премия за риск - 2,5 %.

диверсификация клиентуры. Предприятие имеет достаточно широкий круг заказчиков, число которых постоянно растет, премию за риск примем в размере 2 % для оптимистического и 2,5 % для реального сценариев. Поскольку в последнее время наблюдается усиление позиции иностранных конкурентов, премию за риск в пессимистическом сценарии возьмем 3 %;

рентабельность предприятия и прогнозируемость его доходов. Ставка премии за риск рентабельности во всех вариантах применяется на уровне 2 %, так как выявлена тенденция ее последующего роста;

качество управления. Управление на предприятии осуществляется посредством реакции на происходящие события, план стратегического развития на перспективу не разрабатывается, хотя предприятие имеет положительную динамику прибыли, показателей рентабельности. Управленческий учет поставлен не на должном уровне, что затрудняет проведение оперативного анализа и принятие решений оперативного характера. Премия за риск определена в размере 3 % для всех сценариев развития;

прочие риски во всех вариантах сценария оценены в 3 %.

При расчете ставки дисконтирования суммируется безрисковая ставка доходности и итоговая ставка премий за риски (табл. 6).

Таблица 6. Ставки дисконтирования для различных вариантов сценария

|

Вид ставки |

Сценарий развития, % |

||

|

оптимистический |

пессимистический |

реальный |

|

|

Безрисковая ставка доходности |

|||

|

Итоговая ставка премии за риск |

|||

|

Ставка дисконтирования |

|||

В заключение можно сказать, что в условиях рыночных отношений проблема анализа, оценки и управления рисками приобретает важное как теоретическое, так и прикладное значение. Риски, сопутствующие производственным предприятиям, пронизывают всю их хозяйственную деятельность и находят свое отражение, в том числе, в оценке новых инвестиционных проектов и стоимости предприятия как элемент определения ставки дисконтирования.

Ставка дисконтирования

Ставка дисконтирования - это процентная ставка, используемая для перерасчета будущих потоков доходов в единую величину текущей стоимости. Ставка дисконтирования применяется при расчёте дисконтированной стоимости будущих денежных потоков NPV .

где i - ставка дисконтирования.

Ставка дисконтирования - переменная величина, зависящая от ряда факторов ,

где - факторы, влияющие на будущие денежные потоки, которые определяются индивидуально для каждого инвестиционного проекта.

Стоимость альтернативного вложения средств на данный период, как-то: ставка банковского процента по депозитам, ставка рефинансирования , средняя доходность уже имеющегося бизнеса и т.д.;

Оценка уровня инфляции на выбранный период, как оценка стоимости риска обесценивания средств за период;

Примечание: включение рисков банкротства искажает результаты применения ставки дисконтирования.

В основе прогнозирования ставки дисконтирования лежит теоретическая предпосылка о тесной связи между доходностью долговых инструментов (облигаций) и долевых инструментов (акций). В общем случае инвестор готов брать на себя больший риск (покупать акции) только в том случае, если прогнозируемая доходность по ним превысит доходность по облигации плюс определенные премии за риск. Согласно рассматриваемой здесь модели, будущая требуемая инвестором ставка доходности представляет собой сумму:

В общем случае формулу для расчета будущей ставки дисконтирования можно записать следующим образом:

Базовая ставка является составной частью ставки дисконтирования. По своему смыслу базовая ставка показывает, под какую минимальную доходность участники рынка готовы инвестировать средства в бизнес. В отличие от распространенного мнения, которое считает значение базовой ставки единым для всех рассматриваемых компаний, рассматриваемый подход учитывает различия в бизнесе даже на этом первоначальном этапе. Базовая ставка для каждой компании индивидуальна. Эта ставка зависит от финансовой устойчивости конкретного предприятия.

Финансовая устойчивость компании определяется либо на основе кредитного рейтинга, присвоенного эмитенту независимыми рейтинговыми агентствами (S&P, Moody"s, Fitch), либо путем анализа его финансового состояния. В идеале для каждой компании рассчитывается своя базовая ставка.

Таким образом, поскольку базовая ставка учитывает уровень финансовой устойчивости компании, то она действительно отражает степень риска (и, как следствие, минимальную требуемую доходность), которая соответствует инвестициям в конкретную компанию.

Страновой риск представляет собой риск неадекватного поведения официальных властей по отношению к бизнесу, работающему в рассматриваемой стране. Чем более предсказуемо отношение государства к бизнесу, чем больше проводимая государством политика способствует развитию предприятий, тем меньше риски ведения бизнеса в такой стране и, как следствие, меньше требуемая доходность.

Страновой риск можно измерить и выразить в дополнительной доходности, которую будут требовать инвесторы при осуществлении инвестиций в акции или облигации предприятий, работающих в рассматриваемой стране.

Для того, чтобы понять, какова та дополнительная доходность, которую сейчас требуют инвесторы, чтобы компенсировать страновой риск, достаточно сравнить доходности государственных и корпоративных облигаций. При этом для увеличения точности вычислений, сравниваемые облигации должны обладать примерно одинаковым уровнем ликвидности, кредитного качества и дюрацией . Таким образом, разница в доходности корзины корпоративных и государственных облигаций будет обусловлена только наличием странового риска для инвесторов, вкладывающих средства в корпоративные облигации (для государственных облигаций понятие странового риска не применимо).

Полученная разница в доходностях показывает величину странового риска для владельцев долговых инструментов. Для преобразования данного показателя при работе с акциями вычисленная величина странового риска умножается на поправочный коэффициент, определяемый экспертным образом.

Эта составляющая ставки дисконтировании носит наднациональный характер (т.е. не зависит от страны, в которой ведется бизнес) и определяется исключительно внутренней особенностью отраслей – волатильностью их денежных потоков. Например, волатильность потоков в розничной торговле и добыче нефти будет совершенно неодинакова.

Наиболее полно отношение инвесторов к сравнительной мере риска отраслей выражено на развитых фондовых рынках. Именно они и являются источником вычисления отраслевых премий. По каждой интересующей отрасли определяется совокупность исследуемых компаний, по которым вычисляется среднеотраслевая ставка дисконтирования.

Объективные основания для появления дополнительной премии за отраслевой риск возникают тогда, когда среднеотраслевая ставка дисконтирования (требование инвестора к минимальной доходности) превышает сложившуюся доходность по государственным облигациям США – наиболее надежному активу для инвестора. Отрасли со средними ставками дисконтирования меньшими, чем доходность гособлигаций США считаются относительно безрисковыми, т.е. инвесторы не закладывают дополнительные специфические требования, повышающие СД эмитентов данных отраслей. Для всех остальных отраслей премия за отраслевой риск считается как разница между средней СД отрасли и доходностью гособлигаций США. Соответственно, вычисленная премия по отрасли распространяется на всех её эмитентов.

Данная премия отражает риски владельца акций эмитента, связанные, прежде всего, с выводом чистой прибыли и активов из компании.

Данная премия возникает из-за возможных затруднений инвестора в приобретении или продаже пакета акций без особых потерь в цене и во времени. При прочих равных условиях инвестор купит более ликвидный актив.

При проведении экономических и финансовых расчетов важно знать стоимость денег в определенные периоды времени. Вкладывая средства сегодня в какой-либо инвестиционный проект, инвестор должен иметь возможность с большой долей вероятности определить, принесет ли тот ему в перспективе реальную прибыль с учетом инфляции. Для таких расчетов проводится дисконтирование денежных потоков по формулам, основой которых является ставка дисконтирования.

Ставка дисконтирования, если говорить простыми словами, представляет собой определенную величину в процентном выражении, которая дает возможность понять ориентировочную стоимость будущих денег по состоянию на сегодняшний день. Инвестор перед принятием окончательного решения о вложении средств, делает для проекта расчет дисконтирования , показывающий, насколько привлекательно рассматриваемое начинание. Поскольку ценность конечного продукта (объекта) всегда является относительной, то следует иметь показатель, который сможет привести все данные к единому максимально объективному критерию.

В случае, когда ставка дисконтирования выше ожидаемой нормы доходности, то такой проект не стоит рассматривать, как перспективный. В противном случае есть резон инвестировать, и чем выше доходность относительно ставки, тем выгоднее вложение. На этот показатель влияет ряд факторов, в частности:

На практике ставка дисконтирования необходима в таких случаях:

Одним из оснований для приведения денежных потоков является формула Фишера, которая математически подтверждает тезис о том, что чем больше в обращении денег, тем меньше их стоимость. Если растут цены и развиваются инфляционные процессы, то следует денежную массу увеличивать, и наоборот, уменьшать ее при понижении цен. Нарушение этого принципа становится причиной сбоев в работе денежно-товарной системы.

Расчет ставки дисконтирования проводится по-разному в зависимости от поставленных задач. Существует таблица с уже вычисленными , поэтому в относительно простых случаях чаще пользуются ею. Масштабные инвестиционные проекты требуют индивидуального подхода. Познакомимся подробнее, что такое ставка дисконтирования (норма дисконта), и как она рассчитывается.

При определении ожидаемой прибыли от вложенной инвестиции сначала проводят подсчет денежного потока за период реализации проекта. Здесь учитываются непосредственно начальное вложение, все текущие расходы, а также получаемые доходы. Если чистый денежный поток имеет положительное значение, то этот вариант можно рассматривать. Однако для более точного понимания ситуации следует привести этот поток платежей к настоящему времени, то есть провести расчет чистого дисконтированного дохода.

Для вычисления ЧДД на практике применяются чаще всего два метода, каждый со своими преимуществами и недостатками:

Для вычисления ЧДД на практике применяются чаще всего два метода, каждый со своими преимуществами и недостатками:

Итак, как рассчитать ставку дисконтирования кумулятивным методом. В этом подходе норма дисконта определяется как сумма ряда компонентов (учетная ставка Центробанка, размер процентов по депозитам в коммерческих банках, разные риски), которые можно найти в открытых источниках. Такими источниками могут быть специализированные или официальные интернет ресурсы, экономическая и справочная литература.

Формула расчета выглядит так: Сд = БСЦБ + Ро + Рс + Рн + Ру , где:

Эта формула является открытой, т.е., исходя из начальных условий и специфики проекта, можно сюда добавлять дополнительные риски, например, неблагоприятная маркетинговая ситуация на рынке жилья, возможный рост цен на сырье или комплектующие и т.д.

Рассмотрим пример расчета ставки дисконтирования, исходя из приведенной выше формулы. Для начала, определим, откуда брать необходимую для вычисления информацию:

Попробуем посчитать по данной формуле норму дисконта для среднестатистического промышленного предприятия, в которое владелец решил вложить дополнительные средства на модернизацию оборудования с целью выпуска новой продукции:

Попробуем посчитать по данной формуле норму дисконта для среднестатистического промышленного предприятия, в которое владелец решил вложить дополнительные средства на модернизацию оборудования с целью выпуска новой продукции:

Остается подставить данные в формулу и найти результат:

Сд = 6% + 1% + 0% + 4% + 3% = 14%.

Таким образом, реальная ставка дисконтирования в приведенном примере составляет 14%.

Чтобы не усложнять себе жизнь, чаще всего используется таблица коэффициентов. В ней по вертикали указаны процентные ставки, а по горизонтали – длительность временного периода. На пересечении требуемых показателей в ячейке указан коэффициент, на который следует умножить итоговую прибыль. В результате этот показатель будет приведен к современным реалиям, и станет ясно, окупается начинание или нет.

На укрупненном методе очень подробно останавливаться не будем. Скажем лишь, что при его применении учитывается привлечение заемных средств и собственного капитала фирмы. Проведение такого дисконтирования с учетом данных предварительного изучения деятельности фирмы доверяется только профессиональным оценщикам. Определяющие критерии здесь – налоговые ставки, рассчитанная доходность капитала и оценка всех возможных рисков (даже минимальных).

Этот укрупненный метод называется WACC (стоимость капитала средневзвешенная). Она считается по такой формуле: WACC= R e (E/V) + R d (D/V)(1 - t c) , в которой:

Подставим показатели для расчетов по этой методике:

WACC = 10*0,5 + 7*0,5 (1 – 0,2) = 5 + 2,8 = 7,8%.

На сегодняшний день метод WACC считается наиболее объективным, чем ниже его показатель, тем выгоднее предложенная инициатива.

Среди недостатков модели – она приемлема для стандартной деятельности предприятия и учитывает лишь текущую стоимость всех рассматриваемых источников, если же инвестиция направлена на непривычное направление, то точность WACC резко снижается из-за недостаточного учета разнообразных рисков.

Кроме описанных выше, применяется еще ряд методик исчисления нормы дисконта. Всего их около десяти. Деловые люди выбирают наиболее подходящий способ расчета в каждом конкретном случае, исходя из начальных условий и поставленной цели. Выбираемая модель, кроме того, характеризует саму фирму и специфику ее деятельности и структуры собственности. Наиболее известные методики перечислены ниже.

Кроме описанных выше, применяется еще ряд методик исчисления нормы дисконта. Всего их около десяти. Деловые люди выбирают наиболее подходящий способ расчета в каждом конкретном случае, исходя из начальных условий и поставленной цели. Выбираемая модель, кроме того, характеризует саму фирму и специфику ее деятельности и структуры собственности. Наиболее известные методики перечислены ниже.

CAPM (метод оценки активов капитальных) считается по формуле R e = R f + β(R m - R f) , в которой:

Методику CAPM могут использовать только компании в форме открытых акционерных обществ, торгующие своими акциями на фондовом рынке. Применить ее не могут и такие компании, которые не набрали достаточно статистики для исчисления бета-коэффициента, а предприятия, аналогичные по показателям, коэффициент которых можно было бы использовать, отсутствуют. Кроме того, не принимаются во внимание налоги, затраты на трансакции. Ряд исследователей, среди них К. Френч и Ю. Кама модифицировали эту модель для повышения ее точности, учитывая поправки на специфические риски.

Это специфический метод оценки собственного капитала компании, основанная на размере дивидендов от акций. Его формула такова:

применяемые обозначения:

При помощи этого способа дисконтируют свои денежные потоки только предприятия, которые выпускают обычные акции с регулярными выплатами дивидендов.

Расчет нормы дисконта по рентабельности капитала. Этот способ подходит предприятиям, которые не размещают ценные бумаги на фондовом рынке. Основой для него является бухгалтерский баланс фирмы. Существует несколько формул расчета.

Достоинством этой методики является возможность рассчитать необходимый показатель различным предприятиям, как обладающим лишь собственным капиталом, так и работающим с кредитами или размещающими акции на рынке.

Экспертная оценка. Модели Гордона, WACC и CAPM не подходят для расчетов венчурных проектов. В таких случаях прибегают к услугам экспертов, которые, используя свои знания и опыт работы, составляют индивидуальные формулы для конкретных уникальных проектов. Они просчитывают микро-, макро- и мезофакторы, которые, по их мнению, могут повлиять на потенциальную норму прибыли. Учитываются риски: сезонные, страновые, управленческие, производственные и др. в зависимости от требований инвестора. На основе выставленных баллов по каждому фактору делаются экспертные выводы.

Иногда, хотя и не так часто, исчисляется квартальная норма дисконта. Это происходит в тех случаях, когда денежные потоки будут проводиться поквартально. Тогда ранее вычисленную годовую норму дисконта нужно привести к более краткому периоду. Механизм пересчета выглядит так:

![]()

Практически такая же формула используется при приведении показателя к месячному значению:

Применяется она нечасто, поскольку помесячное планирование денежных потоков мало распространено в бизнесе.

Используя показатели нормы дисконта, можно произвести расчет дисконтированного срока окупаемости (DPP). При этом бизнесмен, вкладывающий в проект свои деньги, может вычислить срок их окупаемости применительно к текущим стоимостям. Другими словами, он получает информацию о количестве временных периодов (по годам, месяцам или кварталам), необходимых для того, чтобы вложенная им инвестиция обеспечила поступление средств, достаточное для покрытия расходов, с учетом стоимости денег с течением времени.

В итоге полученный результат будет характеризовать время окупаемости начинания, то есть чем он меньше, тем лучше для инвестора. Все расчеты такого рода специалисты советуют производить в компьютерной программе Excel.