IzračunajmoSedanji (do trenutnega trenutka) stroškinaložbe z različnimi metodami izračuna obresti: po formuli enostavnih obresti, sestavljenih obresti, rente in v primeru plačil poljubnega zneska.

Sedanja vrednost se izračuna na podlagi koncepta časovne vrednosti denarja: denar, ki je trenutno na voljo, je zaradi njegove možnosti ustvarjanja dohodka vreden več kot enak znesek v prihodnosti. Izračun sedanje vrednosti je prav tako pomemben, saj je mogoče plačila, izvedena v različnih časovnih obdobjih, primerjati šele potem, ko jih pripeljete do ene časovne točke.

Sedanja vrednost je pridobljena kot rezultat privedbe prihodnjih prihodkov in odhodkov v začetno časovno obdobje in je odvisna od tega, po kateri metodi se obresti izračunajo z :, ali (primer datoteke vsebuje rešitev problema za vsako od metod).

Bistvo enostavne metode obračunavanja obresti je, da se obresti v celotnem obdobju naložbe nanesejo za enak znesek (obresti, natečene za prejšnja obdobja, se ne usredstvijo, tj. Obresti se v naslednjih obdobjih ne pripišejo njim).

V MS EXCEL se okrajšava PS uporablja za označevanje sedanje vrednosti (PS se pojavi kot argument v številnih finančnih funkcijah MS EXCEL).

Opomba... V MS EXCEL ni ločene funkcije za izračun sedanje vrednosti z uporabo metode Simple Interest. Funkcija PS () se uporablja za izračun sestavljenih obresti in rente. Čeprav lahko določite vrednost 1 kot argument Nper in določite i * n kot stopnjo, lahko prisilite PS (), da izračuna sedanjo vrednost z uporabo preproste metode obresti (glejte primer datoteke).

Za določitev sedanje vrednosti pri izračunu enostavnih obresti uporabite formulo za izračun (FV):

FV = PV * (1 + i * n)

kjer je PV sedanja vrednost (znesek, ki se trenutno vlaga in na katerega se obračunavajo obresti);

i - obrestna mera za obdobje obračunavanje obresti (na primer, če se obresti obračunavajo enkrat letno, potem letno; če se obresti obračunavajo mesečno, potem na mesec);

n je časovno obdobje, v katerem se izračunajo obresti.

Iz te formule dobimo:

PV = FV / (1 + i * n)

Tako je postopek za izračun sedanje vrednosti nasproten izračunu prihodnje vrednosti. Z drugimi besedami, z njeno pomočjo lahko ugotovimo, koliko moramo vložiti danes, da bi v prihodnosti prejeli določen znesek.

Na primer, želimo vedeti, koliko moramo danes odpreti depozit, da bi v treh letih nabrali znesek 100.000 rubljev. Predpostavimo, da ima banka 15% letno obrestno mero in da se zaračuna le glavni znesek depozita (preproste obresti).

Da bi našli odgovor na to vprašanje, moramo izračunati sedanjo vrednost tega prihodnjega zneska po formuli PV = FV / (1 + i * n) = 100.000 / (1 + 0,15 * 3) = 68.965,52 rubljev. Dobili smo, da je današnji (trenutni, dejanski) znesek 68.965,52 rubljev. je enakovreden znesku po treh letih v višini 100.000,00 rubljev. (po trenutni stopnji 15% in obračunavanje po metodi preprostih obresti).

Seveda metoda sedanje vrednosti ne upošteva inflacije, tveganja bankrota bank itd. Ta metoda učinkovito deluje za primerjavo zneskov, "če so ostale enake". Na primer, da se lahko uporabi za odgovor na vprašanje "Katero ponudbo banke je bolj donosno sprejeti, da bi v treh letih dobili največji znesek: odprite depozit s preprostimi obrestmi po 15% ali s sestavljenimi obrestmi" z mesečno kapitalizacijo po stopnji 12% letno "? Če želite odgovoriti na to vprašanje, pri izračunu sestavljenih obresti upoštevajte izračun sedanje vrednosti.

Kadar se uporabljajo sestavljene obrestne mere, se dolgu prištejejo obresti, natečene po vsakem obračunskem obdobju. Tako se osnova za seštevanje v nasprotju z uporabo spreminja v vsakem obračunskem obdobju. Dodatek obračunanih obresti znesku, ki je bil podlaga za njihovo obračunavanje, se imenuje kapitalizacija obresti. Ta metoda se včasih imenuje "odstotek po odstotku".

Sedanjo vrednost PV (ali PS) v tem primeru lahko izračunamo z uporabo.

FV = PV * (1 + i) ^ n

kjer je FV (ali S) prihodnji (ali natečeni znesek),

i - letna stopnja,

n - rok posojila v letih,

tiste. PV = FV / (1 + i) ^ n

Formula sedanje vrednosti z uporabo velikih začetnic m krat na leto izgleda tako:

PV = FV / (1 + i / m) ^ (n * m)

i / m je obrestna mera za obdobje.

Na primer znesek 100.000 rubljev. na tekočem računu v treh letih je enakovreden današnjemu znesku 69 892,49 rubljev. po trenutni obrestni meri 12% (obračunski% mesečno; brez obnavljanja). Rezultat dobimo s formulo = 100000 / (1 + 12% / 12) ^ (3 * 12) ali s formulo = PS (12% / 12; 3 * 12; 0; -100000).

Odgovor na vprašanje iz prejšnjega razdelka "Katero ponudbo banke je bolj donosno sprejeti, da bi v treh letih dobili največji znesek: odprite depozit s preprostimi obrestmi po 15 -odstotni obrestni meri ali s sestavljenimi obrestmi z mesečno kapitalizacijo pri obrestna mera 12% letno "? primerjati moramo dve sedanji vrednosti: 69 892,49 rubljev. (sestavljene obresti) in 68.965,52 rubljev. (preproste obresti). Ker Sedanja vrednost, izračunana po predlogu banke za depozit z navadnimi obrestmi, je manjša, potem je ta ponudba bolj donosna (danes morate vložiti manj denarja, da boste v treh letih prejeli enak znesek 100.000,00 rubljev)

Določimo sedanjo vrednost več zneskov, ki pripadajo različnim obdobjem. To lahko storite s funkcijo PS () ali alternativno formulo PV = FV / (1 + i) ^ n

Če vrednost diskontne stopnje nastavimo na 0%, preprosto dobimo vsoto denarnih tokov (glej primer datoteke).

Če se poleg začetne naložbe po enakih časovnih obdobjih izvedejo dodatna enaka plačila (dodatne naložbe), se izračun sedanje vrednosti znatno zaplete (glej članek, ki prikazuje izračun s funkcijo PS ( ), pa tudi izpeljavo alternativne formule).

Tukaj bomo analizirali drugo nalogo (glej primer datoteke):

Stranka je odprla depozit za obdobje enega leta po stopnji 12% letno z mesečnimi obrestmi ob koncu meseca. Stranka ob koncu vsakega meseca vnese tudi dodatne prispevke v višini 20.000 rubljev. Vrednost depozita je ob koncu mandata dosegla 1.000.000 rubljev. Kakšen je znesek začetnega depozita?

Rešitev je mogoče najti s funkcijo PS (): = PS (12% / 12; 12; 20.000; -1000000; 0)= 662 347,68 rubljev.

Prepir Ponudba naveden za obdobje obračunavanja obresti (in s tem dodatni prispevki), tj. na mesec.

Prepir Nper Je število obdobij, tj. 12 (mesecev), ker stranka je odprla depozit za 1 leto.

Prepir Plt- to je 20.000 rubljev, tj. znesek dodatnih prispevkov.

Prepir Bs- to je -1000000 rubljev, tj. prihodnja vrednost prispevka.

Znak minus označuje smer denarnih tokov: dodatni prispevki in začetni znesek depozita so od enega decimalnega mesta naprej stranko našteva ta sredstva banki in znesek bodočega depozita stranke bo prejel iz banke. To je za vsakogar zelo pomembna opomba, saj v nasprotnem primeru lahko dobite napačen rezultat.

Rezultat funkcije PS () je začetni znesek depozita, ne vključuje sedanje vrednosti vseh dodatnih prispevkov v višini 20.000 rubljev. To je mogoče preveriti z izračunom sedanje vrednosti dodatnih prispevkov. Skupaj je bilo prispevkov 12, skupni znesek 20.000 rubljev. * 12 = 240000 rubljev. Jasno je, da bo po trenutni stopnji 12% njihova sedanja vrednost manjša = PS (12% / 12; 12; 20.000) = -225 101,55 rubljev. (do znaka). Ker teh 12 plačil v različnih časovnih obdobjih je enakovrednih 225.101,55 rubljev. v času odpiranja depozita jih je mogoče prišteti k začetnemu znesku depozita, ki smo ga izračunali 662 347,68 rubljev. in izračuna njihovo skupno vrednost v prihodnosti = BS (12% / 12; 12 ;; 225 101,55 + 662 347,68)= -1000000,0 rubljev, kar je bilo potrebno dokazati.

Vse naložbe ne vključujejo enakega tveganja. Projekt poslovne stavbe je bolj tvegan kot vlaganje v državne vrednostne papirje, vendar bo verjetno manj tvegan kot naložbe v zagonsko biotehnološko podjetje. Recimo, da je po vaših ocenah projekt povezan z enakim tveganjem kot naložbe na borzo (naložbe v delnice), donosnost slednjih pa je predvidena na ravni 12%. Potem je točno 12% primerna vrednost oportunitetnih stroškov zbiranja kapitala. To je ravno tisti donos, ki se mu odrečete, če ne vlagate v vrednostne papirje, primerljive s tveganjem za vaš projekt. Zdaj lahko preračunate NPV:

![]()

NPV = PV - 350.000 USD = 357.143 USD - 350.000 USD = 7143 USD

Če se drugi vlagatelji strinjajo z vašo napovedjo 400 tisoč dolarjev prihodka. in z vašo lastno oceno tveganja bi morala biti vaša nepremičnina v izgradnji vredna 357.143 USD. Če bi ga poskušali prodati po višji ceni, ne bi našli kupca, saj bi bila potem pričakovana donosnost naložbe v nepremičnine nižja od 12%, ki jih je mogoče dobiti na borzi. Poslovna stavba še vedno zagotavlja neto povečanje vrednosti, vendar je to precej manj, kot kažejo naši prejšnji izračuni.

Vrednost poslovne stavbe je odvisna od časa denarnih tokov in njihovih negotovosti. Dohodek v višini 400 tisoč dolarjev. bi stalo natanko 400.000 dolarjev, če bi ga lahko prejeli takoj. Če je gradnja poslovne stavbe enako zanesljiva kot naložba v državne vrednostne papirje, se z enoletno zamudo stroški znižajo na 373.832 dolarjev. Če nosi enako tveganje kot vlaganje v borzo, se negotovost zniža za še 16.689 USD na 357.143 USD.

Na žalost je ocenjevanje vrednosti sredstev skozi čas in negotovost pogosto veliko težje, kot kaže naš primer.

Tako smo prišli do zaključka, da je gradnja poslovne stavbe dobra stvar, saj njena cena presega povezane stroške, torej ima pozitivno neto sedanjo vrednost. Za izračun stroškov smo ugotovili, koliko morate plačati, da dobite enak donos naložb neposredno v vrednostne papirje. Sedanja vrednost projekta je enaka prihodnjemu prihodku od njega, diskontiranem z donosnostjo teh vrednostnih papirjev.

Enako je mogoče izraziti na drugačen način: naš nepremičninski projekt je smiseln, ker njegova donosnost presega stroške kapitala. Donosnost naložbe je preprosto razmerje med dobičkom in začetnimi stroški:

Spomnimo, da so stroški kapitala (stroški zbiranja kapitala) enaki donosnosti, zamujeni zaradi zavrnitve vlaganja v vrednostne papirje. Če gradnja poslovne stavbe v našem primeru vključuje enako tveganje kot vlaganje v borzo, potem izpustite donos v višini 12%. Ker je 14 -odstotna donosnost poslovne stavbe večja od 12 -odstotne oportunitetne cene, morate začeti projekt.

Pri sprejemanju naložbenih odločitev morate upoštevati dva enakovredna pravila.

1. Pravilo čiste sedanje vrednosti: naložbe, ki imajo pozitivno neto sedanjo vrednost.

2. Pravilo dobičkonosnosti: vlagajte, katerih dobičkonosnost presega njihove oportunitetne stroške.

Oportunitetni stroški zbiranja kapitala so tako pomemben koncept, da si zaslužijo dodatno pozornost in še en primer. Recimo, da imate naslednjo priložnost: danes vložite 100 tisoč dolarjev, tako da boste ob koncu leta, odvisno od splošnega stanja gospodarstva, prejeli donos v višini:

Zavračate optimistične (porast) in pesimistične (propad) napovedi. To vam prinaša pričakovani donos Q = 110.000 dolarjev. , to je 10% donosnost vaše naložbe (100 tisoč dolarjev). Kakšna pa je pravilna diskontna stopnja?

Začnete iskati navadne delnice z enakim tveganjem kot vaša naložbena priložnost. Najprimernejše delnice so se izkazale za X. Njihova cena za naslednje leto je glede na normalno stanje gospodarstva predvidena na 110 USD. V primeru oživitve gospodarstva bo cena višja, v primeru recesije bo nižja, vendar je delež sprememb enak deležu vaših naložb (140 USD v porastu, 80 USD v upad). Na splošno sklepate, da sta delnica X in vaša naložba enaki.

Trenutna cena delnice X je 95,65 USD. na delnico je njihov pričakovani donos 15%:

To je zelo pričakovan donos, ki se mu odrečete z vlaganjem v svoj projekt, namesto da bi vlagali v borzo. Z drugimi besedami, to so oportunitetni stroški vašega projekta.

Za oceno stroškov projekta je treba pri teh oportunitetnih stroških diskontirati pričakovani denarni tok:

![]()

To je znesek, ki bi ga vlagatelji na borzi stali pri nakupu pričakovanega denarnega toka v višini 110.000 USD. (Lahko bi ga dobili z nakupom 1000 delnic X.) Zato vam bodo vlagatelji pripravljeni plačati za vaš projekt.

Neto sedanjo vrednost projekta dobimo tako, da odštejemo začetno naložbo:

NPV = 95.650 USD - 100.000 USD = -4350 dolarjev

Projekt stane 4350 dolarjev. manj od tistega, kar je bilo za to porabljeno. Tega se nima smisla lotevati.

Upoštevajte, da bi do istega zaključka prišli, če bi primerjali pričakovani donos projekta z lastnimi stroški kapitala:

Pričakovana donosnost projekta, enaka 10%, je manjša od 15%, kar vlagatelji pričakujejo, da bodo zaslužili z vlaganjem v borzo, zato je karkoli reči, projekt neuporaben.

Seveda v resničnem življenju pravega stanja gospodarstva ni mogoče zmanjšati le na »recesijo«, »normalno« ali »okrevanje«. Poleg tega smo sprejeli še eno poenostavljeno izhodišče, ki je vzpostavilo absolutno ujemanje med donosom 1000 delnic družbe X in prihodkom od naložbenega projekta. Vendar je osnovna zamisel tega primera povsem skladna z resničnim življenjem. Ne pozabite: oportunitetni stroški zbiranja kapitala (stroški kapitala) za naložbeni projekt so enaki pričakovanemu donosu, ki ga vlagatelji zahtevajo od navadnih delnic ali drugih vrednostnih papirjev, za katere obstaja enako tveganje kot za projekt. Z izračunom sedanje vrednosti projekta, torej z diskontiranjem njegovega denarnega toka na oportunitetne stroške, dobite znesek, ki so ga vlagatelji (vključno z delničarji vašega podjetja) pripravljeni plačati za projekt. Kadar koli najdete in zaženete projekt s pozitivno neto sedanjo vrednostjo (tj. Projekt, katerega sedanja vrednost presega zahtevano naložbo vanj), postanete delničarji vašega podjetja bogatejši.

Naslednja okoliščina lahko na primer zavede. Predstavljajte si, da k vam pride bankir in reče: »Vaše podjetje je dobro uveljavljeno, zanesljivo podjetje in imate malo dolgov. Moja banka vam ne nasprotuje, da vam posoji 100 tisoč dolarjev, potrebnih za projekt, pod 8% letno «. Ali to pomeni, da so stroški kapitala projekta 8%? Če je tako, je vaš projekt na plaži: njegova sedanja vrednost po stopnji 8% je 110.000 USD / 1,08 = 101.852 USD, to pomeni, da je neto sedanja vrednost 101.852 USD. - 100.000 dolarjev = +1852 dolarjev.

Vendar to ni res. Prvič, obrestna mera za posojilo nima nič skupnega s tveganjem projekta: odraža le blaginjo vašega trenutnega poslovanja. Drugič, ne glede na to, ali vzamete posojilo ali ne, morate še vedno izbirati med projektom s pričakovanim donosom le 10% in zalogami, ki so povezane z enakovrednim tveganjem, hkrati pa imajo pričakovano donosnost 15%. Finančni menedžer, ki si izposoja denar pri 8% in ga vlaga pri 10%, ni samo neumen, ampak obupno neumen, če ima podjetje ali njegovi delničarji možnost dobiti posojilo pri 8% in vlagati z enakim tveganjem, vendar z vračilo 15%. Pričakovana donosnost lastniškega kapitala v višini 15% predstavlja oportunitetne stroške zbiranja kapitala za projekt.

Doslej je bilo naše poznavanje čiste sedanje vrednosti zelo površno. Izraz "dodana vrednost" kot cilj podjetja zveni povsem razumno. Toda pravilo NPV je več kot le zdrava pamet. Moramo razumeti, kaj je to pravilo in zakaj menedžerji gledajo na obvezniške in delniške trge, da določijo oportunitetne stroške zbiranja kapitala.

V našem prejšnjem primeru je samo ena oseba (vi) vložila 100% denarja v novo poslovno stavbo in prejela 100% donosa. Toda v podjetjih se vlaga v imenu in na račun tisočih delničarjev z različnimi nagnjenostmi k tveganju in različnimi preferencami pri izbiri med trenutnimi ali prihodnjimi prihodki (in torej porabo). Kaj pa, če se bo projekt, ki je očitno pozitivna neto sedanja vrednost za gospo Smith, znašel v globokem minusu za gospo Jones? Bi lahko bil cilj povečanja vrednosti podjetja za nekatere od njih nesprejemljiv?

Odgovor na obe vprašanji je enak: ne. Tako Smith kot Jones se lahko vedno dogovorita, če imata neoviran dostop do kapitalskega trga. To bomo pokazali z drugim preprostim primerom.

Recimo, da lahko vnaprej pričakujete prihodnji zaslužek. Če ne morete prihraniti iz tekočega dohodka ali najeti posojila za prihodnje prihodke, boste morali odložiti porabo, dokler je ne prejmete. In ta posel je najmanj neprijeten. Če večina prihodkov, ki jih dolgujete v svojem življenju, pade na neko bolj ali manj oddaljeno prihodnost, potem je lahko rezultat ta, da ste danes v nevarnosti lakote, jutri (ali kdaj kasneje) - prekomerne porabe. Tu pride v poštev kapitalski trg. Preprosto povedano, kapitalski trg je trg, na katerem ljudje med seboj izmenjujejo sedanji in prihodnji denar. Zahvaljujoč njemu lahko zdaj in v prihodnosti normalno jeste.

Zdaj bomo pokazali, kako dobro delujoč kapitalski trg pomaga vlagateljem z različnimi "razporeditvami" dohodkov in različnimi vzorci porabe, da se dogovorijo, ali se bodo lotili določenega naložbenega projekta. Predstavljajmo si dva vlagatelja z različnimi okusi in željami. Eden izmed njih je Mrav, ki raje prihrani denar za prihodnost; drugi je kačji pastir, ki z izjemno lahkoto zapravlja ves svoj dohodek, sploh ne skrbi za jutri. Zdaj pa recimo, da sta oba imela enako priložnost: pridobiti delež v projektu poslovne stavbe v vrednosti 350.000 USD, kar bo ob koncu leta prineslo zagotovljen donos v višini 400.000 USD. (tj. donos je približno 14%). Obrestna mera je 7%. S to stopnjo si lahko tako Ant kot Dragonfly izposojata ali posojata denar na trgu kapitala.

Nedvomno bi Mrav z veseljem vlagal v poslovno stavbo. Vsakih sto dolarjev, ki jih je danes vložil v ta projekt, mu bo ob koncu leta omogočilo porabo 114 dolarjev, medtem ko mu bo enakih sto, vloženih v kapitalski trg, prineslo le 107 dolarjev.

Kaj bi naredil kačji pastir, če bi hotel porabiti denar zdaj in ne čez eno leto? Morda bo zanemarila naložbeno priložnost in takoj zapravila ves svoj denar? To je malo verjetno, saj kapitalski trg dopušča izposojo in izposojo denarja. Vsakih sto dolarjev, ki jih Dragonfly vloži v poslovno stavbo, ji bo konec leta prineslo 114 dolarjev. Vsaka banka, ki se zaveda, da bo Dragonfly ob koncu leta imel zagotovljen dohodek, ji bo danes brez zadržkov posodila 114 USD / 1,07 = 106,54 USD. Če torej Dragonfly vlaga v poslovno stavbo in nato najame posojilo za prihodnje prihodke, bo danes lahko porabila ne 100 USD, ampak 106,54 USD.

Slika jasno ponazarja ta primer (naši junaki so označeni tukaj M oziroma C). Vodoravna os predstavlja znesek denarja, ki ga lahko porabite danes; navpična os prikazuje stroške za naslednje leto. Recimo, da imata Mravlje in Kačji pastir na začetku enake zneske - vsak po 100 dolarjev. Če vsak od njih v celoti vloži svojih 100 dolarjev. na kapitalskem trgu, potem bosta ob koncu leta oba prejela 100 USD za stroške. x 1,07 = 107 dolarjev. Ravna črta, ki povezuje ti dve točki (na sliki je to črta, ki se nahaja bližje izvoru koordinat), prikazuje kombinacije trenutne in prihodnje porabe za naslednje možne možnosti: ko se nič ne vloži, ko se en ali drug del denar je vložen in ko so vsa razpoložljiva sredstva vložena na kapitalski trg 7% letno. (Obrestna mera določa naklon te ravne črte.) Vsaka vmesna točka ravne črte (med presečišči s koordinatnimi osmi) je dosežena, ko je en ali drug del gotovine 100 dolarjev. se porabi danes, preostanek pa se vloži na trg kapitala. Recimo, da bi nekdo raje porabil 50 dolarjev. danes in 53,50 USD. naslednje leto. Toda naš Mrav in kačji pastir sta soglasno zavrnila takšne vmesne ("preostale") vzorce porabe.

Ravna črta s puščico (označeno) na sliki označuje izkupiček naložbe v višini 100 USD. v projektu gradnje poslovne stavbe. Donosnost te naložbe je 14%, torej današnjih 100 USD. se bo v enem letu spremenilo v 114 dolarjev.

Kačji pastir (C) želi porabiti takoj, Mrav (M) pa mora počakati. Toda vsak od njih z veseljem vlaga. M raje vlaga ne pod 7, ampak pod 14%, kar dvigne točko presečišča ravne črte s puščico (ki je označena z modro barvo) z navpično osjo. C tudi vlaga (pri istih 14%), nato pa si izposoja denar pri 7%, s čimer 100 USD, namenjenih trenutni porabi, pretvori v 106,54 USD. Zahvaljujoč njegovim naložbam bo imel C v enem letu 114 dolarjev za poplačilo dolga. Neto sedanja vrednost te naložbe je 106,54 USD. - 100 dolarjev. = + 6,54 dolarja.

Nagnjena ravna črta na desni na sliki (tista, ki se nahaja dlje od drugih od izvora) odraža povečanje načrtovanih stroškov Mravlje in kačjega pastirja, če se odločijo vložiti svojih 100 dolarjev. do poslovne stavbe. Zaprti Mrav, ki danes ne namerava porabiti ničesar, lahko vloži 100 dolarjev. pri gradnji poslovne stavbe in ob koncu leta prejeti 114 dolarjev. za stroške. Muddy Dragonfly vlaga tudi 100 dolarjev. v poslovni stavbi, hkrati pa zavzema 114 USD / 1,07 = 106,54 USD. za prihodnje prihodke. Očitno pri teh načrtih porabe ni ničesar. Dejansko desna črta predstavlja vse možne kombinacije trenutne in prihodnje porabe, ki je na voljo vlagatelju, ki vlaga 100 USD. pri gradnji poslovne stavbe in hkrati najame posojilo za nek del prihodnjih prihodkov.

Iz slike je lahko razbrati, da je trenutna vrednost sodelovanja Dragonfly in Ant v projektu poslovne stavbe 106,54 USD, čista sedanja vrednost pa 6,54 USD. (to je razlika med 106,54 USD sedanje vrednosti in 100 USD začetne naložbe). Kljub razlikam v okusih med Dragonflyjem in Antom imata oba korist od vlaganja v poslovno stavbo in nato izkoriščanje priložnosti kapitalskega trga za dosego želenega razmerja med današnjo porabo in porabo ob koncu leta. Pravzaprav se zdi, da sta oba pri sprejemanju naložbenih odločitev z veseljem sledila dvema enakovrednima pravilima, ki smo jih precej površno oblikovali na koncu razdelka. Zdaj jih lahko preoblikujemo na naslednji način.

1. Pravilo čiste sedanje vrednosti: vlagajte v kateri koli projekt s pozitivno neto sedanjo vrednostjo. Slednje je razlika med diskontirano ali sedanjo vrednostjo prihodnjega denarnega toka in vrednostjo začetne naložbe.

2. Pravilo donosnosti: vlagajte v kateri koli projekt, katerega donosnost presega donosnost enakovrednih naložb na kapitalskem trgu.

Kaj bi se zgodilo, če obrestna mera ne bi bila 7, ampak 14,3%? V tem primeru bi bila čista sedanja vrednost poslovne stavbe enaka nič:

![]()

Poleg tega je donosnost projekta znašala 400.000 USD / 350.000 USD. - 1 = 0,143 ali 14,3%bi bilo popolnoma enako obrestni meri na trgu kapitala. V tem primeru oba naša pravila kažejo, da se projekt uravnoveša na robu "med svetlobo in temo", zato bi morali biti vlagatelji ravnodušni, ali se bo podjetje tega lotilo ali ne.

Kot lahko vidite, če bi bila obrestna mera 14,3%, niti Dragonfly niti Ant ne bi imela koristi od naložbe v poslovno stavbo. Konec leta bi imela mravlja enak znesek za stroške, ne glede na to, kako je sprva razpolagal s svojim denarjem - vložil ga je v poslovno stavbo ali vložil na kapitalski trg. Prav tako Dragonfly ne bi prejel nobene koristi, če bi vlagal v poslovno stavbo s 14,3 -odstotnim donosom in hkrati najel posojilo v istih 14,3%. Lahko bi tudi porabila ves svoj prvotni denar naenkrat.

V našem primeru sta Dragonfly in Ant enaka sredstva vložila v projekt poslovne stavbe in pri tem z veseljem sodelovala. To soglasje je posledica njihovih enakih možnosti izposojanja in posojanja denarja. Kadar podjetje diskontira svoj denarni tok po tečaju finančnega trga, predpostavlja implicitno predpostavko, da imajo njegovi delničarji prost in enak dostop do konkurenčnih kapitalskih trgov.

Zlahka je videti, da odsotnost dobro delujočega in dobro delujočega trga kapitala spodkopava logiko našega pravila NPV. Recimo, da Dragonfly nima možnosti najeti posojila za prihodnje prihodke ali pa načeloma obstaja takšna priložnost, vendar je cena posojila previsoka, da bi jo lahko izkoristili. V takšnih razmerah bo Dragonfly najverjetneje raje takoj porabil svoj denar, namesto da bi ga vložil v poslovno stavbo in počakal na konec leta, da bo začel porabljati denar. Če bi bili Dragonfly in Ant delničarji iste družbe, menedžerju ne bi bilo lahko uskladiti nasprotujočih si interesov in ciljev.

Nihče ne bi brezpogojno trdil, da so kapitalski trgi popolnoma konkurenčni. Pri sprejemanju finančnih odločitev morate upoštevati davke, transakcijske stroške in druge dejavnike, ki omejujejo popolno konkurenco. Toda na splošno kapitalski trgi delujejo precej učinkovito. In to je vsaj eden od prepričljivih razlogov, zakaj se je treba pri določanju korporativnih ciljev zanašati na NPV. Drug razlog je, da se pravilo NPV preprosto strinja z zdravo pametjo; v nadaljevanju bomo videli, da vodi do očitno smešnih rezultatov veliko manj pogosto kot njegovi glavni "konkurenti" - druga skupna merila za odločanje o naložbah. Medtem, ko smo se le mimogrede dotaknili problemov tržnih pomanjkljivosti, bomo kot ekonomist, ki je potopljen na ladji, preprosto domnevali, da imamo rešilni jopič, in se, ko se bomo v njem psihično oblekli, mirno odplavali do obale.

Doslej je bila naša utemeljitev pravila NPV omejena na dve predpostavki: da se denarni tok razteza le v dveh časovnih obdobjih in da ima denarni tok gotovost. Velja pa pravilo tudi za negotove denarne tokove, ki se nadaljujejo v daljni prihodnosti. To lahko potrdimo z naslednjimi argumenti.

1. Finančni upravitelj mora delovati v interesu lastnikov podjetja, to je njegovih delničarjev. Vsak delničar si prizadeva za tri cilje:

a) biti čim bolj bogat, torej povečati svoje resnično bogastvo;

b) to bogastvo pretvoriti v nekaj za njega (ali zanjo) zaželenega vzorca potrošnje;

c) imajo svobodo pri izbiri značilnosti tveganja tega modela potrošnje.

2. A delničarji ne potrebujejo pomoči finančnega menedžerja, da bi dosegli najboljši zamuden vzorec. S tem se lahko spopadejo sami, dokler imajo neoviran dostop do konkurenčnih kapitalskih trgov. Poleg tega lahko svobodno izberejo značilnosti tveganja za svoj model potrošnje z vlaganjem v bolj ali manj tvegane vrednostne papirje.

3. Kako lahko potem finančni upravitelj pomaga delničarjem podjetja? Na samo en način: s povečanjem tržne vrednosti deleža vsakega delničarja v podjetju. Če želite to narediti, mora uporabiti vsako naložbeno priložnost, ki ima pozitivno neto sedanjo vrednost.

Delničarji, čeprav imajo različne preference, izkazujejo izjemno enotnost glede zneskov, ki so jih pripravljeni vložiti v nepremičnine. Na tej podlagi se lahko združijo v eno podjetje in brez tveganja zaupajo vodenje posla poklicnim menedžerjem. Menedžerjem ni treba vedeti ničesar o okusih in preferencah delničarjev in jim ne bi smeli vsiliti lastnih okusov in preferenc. Njihov cilj je povečati neto sedanjo vrednost. Ko jim to uspe, se lahko menedžerji usedejo in sprostijo z zaupanjem, da so dali vse od sebe v najboljšem interesu svojih delničarjev.

To pomeni temeljni pogoj za uspešno delovanje sodobnega kapitalističnega gospodarstva. Ločevanje lastništva od upravljanja je bistveno za večino družb, zato je prenos pooblastil za upravljanje bistven. Lepo je vedeti, da je vsem upraviteljem mogoče dati eno preprosto navodilo: povečati neto sedanjo vrednost.

Včasih menedžerji pravijo, da si njihove družbe postavljajo različne cilje. Tako lahko upravitelj reče, da je njegova naloga povečati dobiček. No, to se sliši precej smiselno. Konec koncev, ali delničarji ne raje dobičkonosnega podjetja kot podjetja, ki ustvarja izgube? Čisto maksimiziranje dobička pa ni pametno trditi kot cilj podjetja. Za to obstaja več razlogov.

1. Naloga "maksimiziranja dobička" takoj poraja vprašanje: "Dobiček katerega leta?" Delničarji morda ne želijo, da bi upravitelj prihodnje leto ustvarjal dobiček na račun dobička poznejših let.

2. Družba lahko poveča prihodnji dobiček z zmanjšanjem izplačila dividend in vlaganjem teh sredstev v investicijske projekte. Toda glede na nizko donosnost takšnih naložb je to v nasprotju z interesi delničarjev.

3. Različni računovodje uporabljajo različne metode izračunavanja dobička. Morda boste ugotovili, da jih rešitev, ki z vidika enega računovodje izboljša stopnje dobička, degradira z vidika drugega.

Pokazali smo, da menedžerji najbolje služijo interesom delničarjev z vlaganjem v projekte s pozitivno neto sedanjo vrednostjo. Toda to nas vrne k problemu zaupnega zastopnika. Kako lahko delničarji (skrbniki) poskrbijo, da menedžerji (zastopniki) ne sledijo izključno svojim interesom? Delničarji ne morejo nenehno spremljati menedžerjev, da bi ugotovili, ali prihranijo pri svojih odgovornostih ali maksimirajo vrednost svojega bogastva. Kljub temu obstaja več organizacijskih mehanizmov, ki bolj ali manj zagotavljajo, da bo srce menedžerja dano v žep delničarjev.

Člane upravnega odbora družbe izvolijo delničarji in teoretično zastopajo njihove interese. Res je, včasih je upravni odbor predstavljen kot šibka voljna množica, ki vedno stoji na strani vodstva. Ko pa pri poslovanju podjetja nastanejo težave in vodje ne pripravijo izvedljivega načrta oživitve, upravni odbor opravi svoje delo. V zadnjih letih so v podjetjih, kot so Eastman Kodak, General Motors, Xerox, Lucent, Ford Motors, Sunbeam, Lands End, primorani zapustiti svoje položaje, ko se je dobičkonosnost začela zmanjševati in je postala očitna potreba po posodobljeni poslovni strategiji ... ...

Glede na to, da delo korporacije pušča veliko želje in da člani upravnega odbora energično ne kličejo menedžerjev, lahko delničarji na naslednjih volitvah poskusijo zamenjati upravni odbor. Če bo uspešen, bo novi upravni odbor zaposlil novo vodstveno ekipo. Vendar so takšni poskusi ponovne izvolitve upravnega odbora precej dragi in nehvaležni (redki so uspešni). Zato se "disidentski" delničarji običajno ne vpletejo v neenakomeren boj, ampak preprosto prodajo svoje delnice.

Vendar prodaja delnic sama po sebi nosi zelo močno sporočilo. Če delnico odvrže kar nekaj imetnikov, se cena delnice zniža. To škoduje ugledu menedžerjev in njihovemu zaslužku. Direktorji prejemajo del svojega nadomestila za delo v obliki bonusov ali delniških opcij, ki ustvarjajo dobre donose, ko cena delnice naraste, vendar izgubijo vso vrednost, ko cena pade pod določen prag. Teoretično bi to moralo spodbuditi menedžerje k povečanju dobička in dvigu cene delnic.

Če vodje podjetij ne povečajo vrednosti, so vedno v nevarnosti sovražnega prevzema. Nižje kot je delniška cena družbe (zaradi brez talentov ali zaradi napačne politike), lažje bo drugo podjetje ali skupina vlagateljev odkupila kontrolni delež v svojih delnicah. V takih razmerah bo stara vodstvena ekipa verjetno zavržena in zamenjana z novimi menedžerji, pripravljenimi na spremembe, potrebne za uresničitev prave vrednosti podjetja.

Ti mehanizmi v veliki meri zagotavljajo, da je v najvišjem vodstvu velikih ameriških korporacij malo lenih ali delničarjev, ki ne upoštevajo. Poleg tega ti mehanizmi vsebujejo močne spodbude za menedžerje, da trdo delajo.

Menedžerje smo predstavili kot zastopnike, ki delajo za delničarje njihovih podjetij. Morda pa je vredno zastaviti vprašanje: "Ali je zaželeno, da menedžerji delujejo v sebičnih interesih delničarjev?" Ali osredotočenost na bogatenje delničarjev pomeni, da bi se morali menedžerji obnašati kot pohlepni lovci in brutalno poteptati šibke in nemočne? Ali nimajo širših odgovornosti - do svojih zaposlenih, strank, dobaviteljev in do skupnosti, kjer je podjetje?

Večina te knjige se osredotoča na finančne politike, ki podjetju dodajo vrednost. Nobena od vrst takšnih politik ne zahteva zatiranja šibkih in nemočnih. V večini primerov dobra dela (maksimiziranje vrednosti) niti najmanj niso v nasprotju z dobrimi dejanji. Če je podjetje dobičkonosno, potem je eno tistih, katerih stranke so zadovoljne, zaposleni pa zvesti; ista podjetja, katerih kupci in zaposleni z njimi niso zadovoljni, bodo verjetno doživeli upad dobička in padec cen delnic.

Seveda se v poslu, tako kot na vsakem področju življenja, pojavljajo etični problemi; in ko rečemo, da je cilj podjetja povečati bogastvo delničarjev, ne mislimo, da je vse ostalo prepuščeno naključju. Zakoni so deloma odvračani od očitno nečastnega obnašanja menedžerjev, vendar za večino menedžerjev niso pomembni le črka zakona ali določbe formalnih pogodb o zaposlitvi. V poslu in financah, tako kot v drugih vsakodnevnih dejavnostih, obstajajo nepisana in neizrečena pravila obnašanja. Za učinkovito sodelovanje moramo zaupati drug drugemu. Največje finančne transakcije so pogosto "formalizirane" s preprostim stiskom roke, vsaka od strank pa ve, da v prihodnosti tudi ob slabem razvoju dogodkov druga stran ne bo prestopila besede. Vsak incident, ki oslabi to medsebojno zaupanje, nas vse poškoduje.

Pri številnih finančnih transakcijah je ena stran bolje obveščena kot druga. Zelo težko je dobiti popolne in zanesljive informacije o kakovosti sredstev ali storitev, ki jih kupujete. Ta položaj odpira širok prostor za dvomljive finančne manipulacije in nezakonite prevare, in ker brezvestni poslovneži veliko pogosteje skačejo od kraja do kraja kot ugledni podjetniki, so na seznamih letaliških registracij polni sledi finančnih goljufov.

Iskrena podjetja temu nasprotujejo z demonstrativno zavezanostjo dolgoročnim odnosom s strankami, dobrim imenom v podjetju in finančno integriteto. Velike banke in investicijske družbe se dobro zavedajo, da je njihov najdragocenejši poslovni ugled. Ne zamujajo priložnosti, da poudarijo dolgo zgodovino svojega obstoja in svoje dosledno odgovorno vedenje. Vsak dogodek, ki spodkopava ta ugled, jim lahko povzroči ogromno materialno škodo.

Razmislite na primer o škandalu na borzi Salomon Brothers, ki je izbruhnil leta 1991. Trgovec podjetja je poskušal zaobiti pravila, ki omejujejo njegovo udeležbo na dražbi zakladniških obveznic; v ta namen je v imenu več strank Salomon Brothers oddal ponudbe za razpise, ne da bi jih o tem obvestil ali pridobil njihovega soglasja. Ko je bila ponaredka razkrita, je moral Salomon Brothers za rešitev primera vložiti precej denarja: skoraj 200 milijonov dolarjev. porabili za plačilo globe in še 100 milijonov dolarjev. - za ustanovitev posebnega sklada za poplačilo civilnih terjatev. Poleg tega se je vrednost delnic družbe Salomon Brothers takoj znižala za več kot 300 milijonov dolarjev. Dejansko so se delnice znižale za skoraj tretjino, kar je zmanjšalo tržno vrednost podjetja za 1,5 milijarde dolarjev.

Kaj pojasnjuje tako dramatičen upad vrednosti Salomon Brothers? Predvsem zaradi strahov vlagateljev, ki so menili, da bo poslovanje podjetja trpelo zaradi izgube strank, ki so vanj izgubile zaupanje. Škoda, ki jo je Salomon Brothers utrpel zaradi svojega omadeževanega ugleda, je bila veliko večja od očitnih stroškov škandala in več sto ali celo tisočkrat večja od koristi, ki bi jih podjetje lahko imelo zaradi nezakonitih ponudb.

V tem poglavju smo predstavili pojem sedanje vrednosti kot orodje za vrednotenje sredstev. Izračun sedanje vrednosti (PV) je preprost. Prihodnji denarni tok morate diskontirati po ustrezni stopnji r, ki se običajno imenuje oportunitetni strošek zbiranja kapitala ali mejni donos:

Neto sedanja vrednost (NPV) je enaka vsoti sedanje vrednosti in prvotnega denarnega toka:

![]()

Spomnite se, da je C 0 negativen, če je začetni denarni tok naložba, to je denarni odtok.

Diskontna stopnja je določena s stopnjo donosa, ki prevladuje na kapitalskih trgih. Če je prihodnji denarni tok popolnoma zanesljiv, je diskontna mera enaka obrestni meri za vrednostne papirje brez tveganja, kot je državni dolg ZDA. Če je znesek prihodnjega denarnega toka negotov, je treba pričakovani denarni tok diskontirati s pričakovanim donosom vrednostnih papirjev z enakim tveganjem.

Denarne tokove je treba diskontirati iz dveh preprostih razlogov: prvič, ker je dolar danes vreden več kot dolar jutri, in drugič, ker je varen dolar vreden več kot tvegan. Formule sedanje vrednosti in neto sedanje vrednosti izražajo te zamisli v smislu številk. Trg kapitala je trg, kjer se kupujejo in prodajajo varni in tvegani prihodnji denarni tokovi. Zato preučujemo prevladujoče stopnje donosa na kapitalskih trgih, da ugotovimo, katero diskontno stopnjo uporabiti glede na tveganje časa in denarnega toka. Z izračunom sedanje vrednosti premoženja dejansko ocenjujemo, koliko bodo ljudje zanj plačali, glede na to, da na kapitalskih trgih obstajajo alternativne naložbene možnosti.

Koncept čiste sedanje vrednosti potrjuje izvedljivost ločitve lastništva od upravljanja v družbi. Menedžer, ki vlaga le v sredstva s pozitivno neto sedanjo vrednostjo, najbolje služi interesom vsakega od lastnikov podjetja - kljub razlikam v bogastvu in okusih. To je mogoče zaradi kapitalskega trga, ki vsakemu delničarju omogoča oblikovanje lastnega naložbenega portfelja glede na njegove potrebe. Družbi zlasti ni treba prilagajati svoje naložbene politike, tako da bodo naslednji denarni tokovi ustrezali prednostnim vzorcem začasne potrošnje za delničarje. Delničarji lahko popolnoma svobodno premikajo sredstva naprej ali nazaj, če jim je všeč, če imajo prost dostop do konkurenčnih kapitalskih trgov. Pravzaprav je njihova izbira določenega modela začasne potrošnje omejena le z dvema okoliščinama: osebnim premoženjem (ali njegovim pomanjkanjem) in obrestno mero, po kateri si lahko izposodijo ali posojajo denar. Finančni menedžer ne more vplivati na obrestno mero, lahko pa pomaga povečati bogastvo delničarjev. To lahko storite z vlaganjem v sredstva s pozitivno neto sedanjo vrednostjo.

Obstaja več organizacijskih mehanizmov, ki zagotavljajo, da so menedžerji dovolj pozorni na vrednost podjetja:

Če si menedžerji prizadevajo dodati vrednost delničarjem, to ne pomeni, da zanemarjajo druge, širše odgovornosti do družbe. Menedžerji ravnajo pošteno in pošteno z zaposlenimi, strankami in dobavitelji, deloma zato, ker to vidijo kot skupno dobro, deloma pa zaradi pragmatičnih premislekov: dobro se zavedajo, da je najbolj dragoceno sredstvo podjetja njegov ugled. Seveda obstajajo etična vprašanja v financah in kadarkoli brezvestni menedžer zlorabi svoj položaj, začnemo vsi malo manj zaupati drug drugemu.

Prva dela o čisti sedanji vrednosti:

I. Fisher. Teorija obresti. 1965 (ponatis izdaje 1930). J. Hirshleifer. O teoriji optimalne naložbene odločitve // Journal of Political Economy. 66: 329-352. 1958. avgust.

Za podrobnejšo predstavitev teme glej:

E. F. Fama in M. H. Miller. Teorija financ. New York: Holt, Rinehart in Winston, 1972.

Če se želite poglobiti v to, kako je možno menedžerje motivirati za povečanje bogastva delničarjev, predlagamo, da si ogledate naslednje prispevke:

M. C. Jensen in W. H. Meckling. Teorija podjetja: Menadžersko vedenje, stroški agencij in lastniška struktura // Journal of Financial Economics. 3: 305-360. Oktobra 1976.

E. F. Fama. Agencijski problemi in teorija podjetja // Journal of Political Economy. 88: 288-307. 1980. april.

Vsekakor pa obstajajo nekatere vrste nepremičnin, katerih vrednosti cenilec praktično ne more določiti; na primer, nihče ne ve, kakšna bi bila cena, po kateri bi lahko prodali Taj Mahal ali Partenon ali grad Windsor.

V nadaljevanju se kot simboli v besedilu in formulah uporabljajo okrajšave, sestavljene iz angleških imen: PV - od sedanje vrednosti (sedanja vrednost), NPV - od neto sedanje vrednosti (neto sedanja vrednost), DF - od diskontnega faktorja (koeficient popusta) , D - iz dolga (dolg, dolg), E - iz lastniškega kapitala (lastniški kapital ali lastniški kapital, kapital) itd. (Celoten seznam izrazov v ruskem in angleškem jeziku ter ustrezne okrajšave (simboli) je naveden v indeksu predmetov na koncu knjige.) - Opomba. urednik.

Preverimo se sami. Če vložite 373 832 dolarjev. 7% letno, vam bodo ob koncu leta vrnjene začetne naložbe in prihodki od obresti v višini 0,07 x 373 832 dolarjev. = 26 168 dolarjev. Skupni znesek, ki ga boste prejeli, je 373.832 USD. + 26168 dolarjev. = 400.000 dolarjev. Bodite pozorni na to: 373.832 x 1,07 = 400.000.

Natančneje bomo "pričakovano" opredelili v 9. poglavju. Zaenkrat zadostuje razumevanje, da pričakovani prihodek odraža realno, ne optimistično ali pesimistično napoved.

Sami vidite, da so ta pravila enakovredna. Izrazimo jih drugače: če je dobičkonosnost 50.000 / 350.000 večja od r, mora biti neto sedanja vrednost -350.000 + 400.000 / (1 + r) večja od nič.

Ta pravila so lahko med seboj v nasprotju, če denarni tokovi trajajo dlje kot dve obdobji. Tega problema se bomo lotili v petem poglavju.

Izhajamo iz predpostavke, da sta recesija in okrevanje enako verjetna, torej da je pričakovani (povprečni) izid 110 tisoč dolarjev. Naj bodo na primer verjetnosti upada, normalnega stanja in dviga - to je vsaka od teh verjetnosti - enake Y3. Potem pričakovani donos: Q = (80.000 USD + 110.000 USD + + 140.000 USD) / 3 = 110.000 USD.

Natančno razmerje med sedanjo in prihodnjo porabo, ki jo izbere vsaka oseba, je odvisno od njenih individualnih želja. Bralci, ki poznajo ekonomijo, bodo vedeli, da se takšne izbire lahko pokažejo tako, da se prekrivajo krivulje ravnodušnosti, značilne za vsakega posameznika. Prednostna kombinacija bo na presečišču obrestne črte in krivulje indiferentnosti posameznika. Z drugimi besedami, vsak posameznik si bo zadolžil ali posodil do točke, ko je 1 plus obrestna mera enaka mejni časovni preferencialni stopnji (tj. Naklonu krivulje indiferentnosti). Za natančnejšo grafično analizo naložbenih odločitev in izbire med sedanjo in prihodnjo porabo obiščite spletno mesto Brailey-Myers na naslovu www: //mhhe.com/bm/7e.

Nekateri menedžerji zaradi strahu, da bi vznemirili katero koli skupino zainteresiranih strani, na splošno zanikajo, da bi s tem povečali dobiček ali povečali vrednost. Spomnimo se ene ankete med poslovneži, v kateri so morali odgovoriti, ali poskušajo povečati dobiček. Intervjuvanci so ogorčeno zavrnili to domnevo in trdili, da njihova odgovornost presega ozko in sebično nalogo ustvarjanja dobička. Ko pa je bilo vprašanje nekoliko spremenjeno in so poslovneže vprašali, ali lahko povečajo dobiček z zvišanjem ali znižanjem prodajne cene svojih izdelkov, so odgovorili, da nobena od teh sprememb ne bo povzročila nadaljnjega povečanja dobička. (Glej: G. J. Stigler. Teorija cene. 3. izd. New York: Macmillan Company, 1966.)

Po ameriški zakonodaji je lahko pogodba veljavna, tudi če ni v pisni obliki. Seveda je pametneje hraniti potrebno dokumentacijo, vendar je tudi ustni dogovor veljaven, če je mogoče dokazati, da sta stranki dosegli popolno in brezpogojno razumevanje in dogovor. Na primer, leta 1984 se je vodstvo Getty Oil ustno strinjalo s predlogom združitve Pennzoila. Potem je Texaco ponudil boljšo ponudbo in prekinil ponudbo. Toda Pennzoil je tožil, češ da je Texaco kršil veljavno pogodbo, in zmagal v zadevi.

Za podrobnejšo razpravo o tem vprašanju glej A. Schleifer in L. H. Summers. Kršitev zaupanja pri prevzemih podjetij // Prevzemi podjetij: vzroki in posledice. Chicago: University of Chicago Press, 1988.

Glej: Clifford W. Smith, Jr. Ekonomija in etika: primer bratov Salomon // Journal of Applied Corporate Finance. 5. 1992. Poletje. Str. 23-28.

V tem članku bomo pogledali, kaj je neto sedanja vrednost (NPV), kakšen je njen ekonomski smisel, kako in po kateri formuli izračunati neto sedanjo vrednost, razmislili o nekaterih primerih izračuna, vključno z uporabo formul MS Excel.

Pri vlaganju denarja v kateri koli naložbeni projekt je ključna točka za vlagatelja ocena ekonomske izvedljivosti takšne naložbe. Navsezadnje vlagatelj ne želi le povrniti svojih naložb, ampak tudi zaslužiti nekaj drugega kot višina začetne naložbe. Poleg tega je naloga vlagatelja najti alternativne naložbene možnosti, ki bi prinesle višje donose s primerljivo stopnjo tveganja in drugimi naložbenimi pogoji. Ena od metod takšne analize je izračun čiste sedanje vrednosti naložbenega projekta.

Neto sedanja vrednost (NPV) Je kazalnik ekonomske učinkovitosti naložbenega projekta, ki se izračuna tako, da se diskontirajo (privedejo do sedanje vrednosti, to je v času naložbe) pričakovani denarni tokovi (tako prihodki kot odhodki).

Čista sedanja vrednost odraža dobiček vlagatelja (dodano vrednost naložbe), ki ga vlagatelj pričakuje od projekta, potem ko denarni pritoki poplačajo njegove začetne stroške naložbe in občasne denarne odlive, povezane z izvajanjem takega projekta.

V domači praksi ima izraz "čista sedanja vrednost" številne enake oznake: neto sedanjo vrednost (NPV), neto sedanjo vrednost (NPV), neto sedanjo vrednost (NPV), neto sedanjo vrednost (NPV).

Za izračun NPV potrebujete:

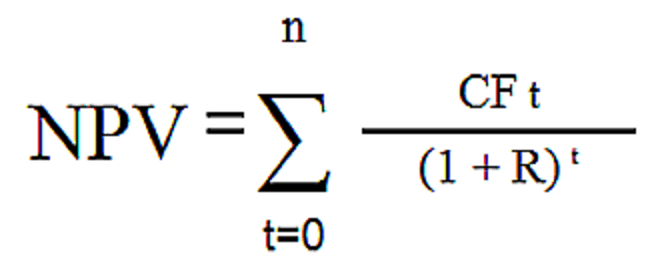

NPV se izračuna po naslednji formuli:

kje

NPV(Čista sedanja vrednost) - čista sedanja vrednost naložbenega projekta;

CF(Denarni tok) - denarni tok;

r- diskontna stopnja;

n- skupno število obdobij (intervali, koraki) i = 0, 1, 2, ..., n za celotno obdobje naložbe.

V tej formuli CF 0 ustreza obsegu začetne naložbe IC(Vloženi kapital), tj. CF 0 = IC... Hkrati denarni tok CF 0 ima negativno vrednost.

Zato je mogoče zgornjo formulo spremeniti:

Če naložbe v projekt ne potekajo hkrati, ampak v več obdobjih, je treba naložbo tudi diskontirati. V tem primeru bo formula NPV projekta dobila naslednjo obliko:

Izračun NPV vam omogoča, da ocenite izvedljivost vlaganja sredstev. Obstajajo tri možne vrednosti NPV:

Tako so za naložbe sprejeti vsi projekti, ki imajo pozitivno vrednost NPV. Če se mora vlagatelj odločiti v korist samo enega od obravnavanih projektov, je treba, če so enaki, prednost dati projektu z najvišjo vrednostjo NPV.

MS Excel ima funkcijo NPV, ki vam omogoča izračun neto sedanje vrednosti.

Funkcija NPV vrne neto sedanjo vrednost naložbe z uporabo diskontne stopnje ter vrednosti prihodnjih plačil (negativne vrednosti) in prejemkov (pozitivne vrednosti).

Sintaksa funkcije NPV je:

NPV (stopnja; vrednost1; vrednost2; ...)kje

Ponudba- diskontna mera za eno obdobje.

Vrednost1, vrednost2, ...- 1 do 29 argumentov, ki predstavljajo stroške in prihodke.

Vrednost1, vrednost2, ... morajo biti časovno enakomerno porazdeljene, plačila je treba opraviti na koncu vsakega obdobja.

NPV uporablja vrstni red argumentov vrednost1, vrednost2, ... za določanje vrstnega reda prejemkov in plačil. Poskrbite, da bodo vaša plačila in prejemki vneseni v pravilnem vrstnem redu.

Poglejmo primer izračuna NPV na podlagi 4 alternativnih projektov.

Kot rezultat izračunov projekt A ga je treba zavrniti, projekt B je na točki ravnodušnosti za vlagatelja, vendar projekti C in D je treba uporabiti za naložbe. Poleg tega je treba dati prednost, če je treba izbrati samo en projekt projekt B kljub dejstvu, da znesek nediskontiranih denarnih tokov za 10 let ustvari manj kot projekt D.

Pozitivni vidiki metode NPV vključujejo:

Slabosti NPV vključujejo naslednje:

NPV je okrajšava za prve črke stavka "Net Present Value" in pomeni neto sedanjo (do danes) vrednost. To je metoda za ocenjevanje naložbenih projektov na podlagi metodologije diskontiranega denarnega toka. Če želite vlagati v obetaven poslovni projekt, bi bilo dobro najprej izračunati NPV tega projekta. Algoritem izračuna je naslednji:

Če je NPV večji od nič, je projekt mogoče sprejeti, če je NPV manjši od nič, je treba projekt zavrniti.

Utemeljitev metode NPV je zelo preprosta. Če je NPV nič, to pomeni, da denarni tokovi iz projekta zadostujejo za:

Če je NPV pozitiven, bo projekt prinesel dobiček in višja kot je vrednost NPV, bolj dobičkonosen je ta projekt za vlagatelja. Ker so prihodki posojilodajalcev (od katerih ste si izposodili denar) fiksni, vsi prihodki nad to stopnjo pripadajo delničarjem. Če družba odobri projekt z nič NPV, bo položaj delničarjev nespremenjen - družba se bo povečala, cena delnice pa se ne bo dvignila. Če pa ima projekt pozitiven NPV, bodo delničarji bogatejši.

Formula za izračun NPV je videti zapletena z vidika osebe, ki se ne šteje za matematika:

kje

Pravzaprav je ta formula le pravilna matematična predstavitev seštevanja več količin. Za izračun NPV vzemimo za primer dva projekta A in B, ki imajo naslednjo strukturo denarnih tokov za naslednja 4 leta:

Tabela 1. Denarni tok projektov A in B.

| Leto | Projekt A. | Projekt B |

|---|---|---|

| 0 | ($10,000) | ($10,000) |

| 1 | $5,000 | $1,000 |

| 2 | $4,000 | $3,000 |

| 3 | $3,000 | $4,000 |

| 4 | $1,000 | $6,000 |

Oba projekta A in B imajo enako začetno naložbo 10.000 USD, vendar se denarni tokovi v naslednjih letih zelo razlikujejo. Projekt A predlaga hitrejšo donosnost naložbe, vendar se bo do četrtega leta denarni tok iz projekta močno zmanjšal. Projekt B nasprotno, v prvih dveh letih kaže manjše denarne pritoke od tistih iz projekta A, vendar v naslednjih dveh letih projekt B bo prinesel več denarja kot projekt A... Izračunajmo NPV naložbenega projekta.

Za poenostavitev izračuna predpostavimo:

Spomnite se, da morate denarni tok prinesti na današnji dan, tako da morate količino denarja pomnožiti s koeficientom 1 / (1 + R), medtem ko je (1 + R) treba povečati na moč, ki je enaka številu leta. Velikost tega uloma se imenuje faktor ali diskontni faktor. Da ne bi vsakič izračunali tega koeficienta, si ga lahko ogledamo v posebni tabeli, imenovani "tabela diskontnih koeficientov".

Za projekt uporabimo formulo NPV A... Imamo štiri letna obdobja in pet denarnih tokov. Prvi tok (10.000 USD) je naša naložba v času nič, torej danes. Če razširimo formulo NPV, podano zgoraj, dobimo vsoto petih izrazov:

Če v ta znesek nadomestite podatke iz tabele za projekt A namesto CF in 10 -odstotna stopnja namesto R, potem dobimo naslednji izraz:

Kar je v delitelju, je mogoče izračunati, vendar je lažje vzeti pripravljeno vrednost iz tabele diskontnih koeficientov in te koeficiente pomnožiti z zneskom denarnega toka. Posledično je sedanja vrednost denarnih tokov za projekt A je enako 788,2 USD. Izračun NPV za projekt A lahko predstavimo tudi v obliki tabele in v obliki časovnice:

| Leto | Projekt A. | Stopnja 10% | Faktor | Vsota |

|---|---|---|---|---|

| 0 | ($10,000) | 1 | 1 | ($10,000) |

| 1 | $5,000 | 1 / (1.10) 1 | 0.9091 | $4,545.5 |

| 2 | $4,000 | 1 / (1.10) 2 | 0.8264 | $3,305.8 |

| 3 | $3,000 | 1 / (1.10) 3 | 0.7513 | $2,253.9 |

| 4 | $1,000 | 1 / (1.10) 4 | 0.6830 | $683.0 |

| SKUPAJ: | $3,000 | $788.2 |

Slika 1. Izračun NPV za projekt A.

Podobno izračunamo NPV za projekt B.

Ker se diskontne stopnje sčasoma zmanjšujejo, bo prispevek k sedanji vrednosti projekta velikih (4.000 in 6.000 USD), vendar dolgoročnih (3. in 4. leto) denarnih tokov manjši od prispevka denarnih prejemkov v zgodnja leta projekta. Zato se pričakuje, da bo za projekt Bčista sedanja vrednost denarnih tokov bo manjša kot za projekt A... Naši izračuni NPV za projekt B dal rezultat - 491,5 USD. Podroben izračun NPV za projekt B prikazano spodaj.

Tabela 2. Izračun NPV za projekt A.

| Leto | Projekt B | Stopnja 10% | Faktor | Vsota |

|---|---|---|---|---|

| 0 | ($10,000) | 1 | 1 | ($10,000) |

| 1 | $1,000 | 1 / (1.10) 1 | 0.9091 | $909.1 |

| 2 | $3,000 | 1 / (1.10) 2 | 0.8264 | $2,479.2 |

| 3 | $4,000 | 1 / (1.10) 3 | 0.7513 | $3,005.2 |

| 4 | $6,000 | 1 / (1.10) 4 | 0.6830 | $4,098.0 |

| SKUPAJ: | $4,000 | $491.5 |

Slika 2. Izračun NPV za projekt B.

Oba projekta je mogoče sprejeti, saj je NPV obeh projektov večji od nič, kar pomeni, da bo izvedba teh projektov povzročila povečanje prihodkov družbe vlagatelja. Če se ti projekti medsebojno izključujejo in morate izbrati samo enega od njih, potem je projekt videti bolje A ker je njegov NPV = 788,2 USD, kar je več kot NPV = 491,5 USD projekta B.

Če poznate vse spremenljivke, ni težko uporabiti matematične formule. Ko imate vse številke - denarne tokove in stroške kapitala, jih lahko preprosto vključite v formulo in izračunate NPV. Toda v praksi ni vse tako preprosto. Dejansko življenje se od čiste matematike razlikuje po tem, da ni mogoče natančno določiti velikosti spremenljivk, ki so vključene v to formulo. Pravzaprav je ravno zato v praksi veliko več primerov neuspešnih naložbenih odločitev kot uspešnih.

Najpomembnejši in najtežji korak pri analizi naložbenih projektov je ocena vseh denarnih tokov, povezanih s projektom. Prvič, to je znesek začetne naložbe (odtok sredstev) danes. Drugič, to so vrednosti letnih denarnih prilivov in odtokov, ki se pričakujejo v naslednjih obdobjih.

Neverjetno je težko natančno napovedati vse stroške in prihodke, povezane z velikim, zapletenim projektom. Na primer, če je naložbeni projekt povezan z uvedbo novega izdelka na trg, bo za izračun NPV potrebno narediti napoved prihodnje prodaje izdelka v kosih in oceniti prodajno ceno na enoto izdelka. . Te napovedi temeljijo na oceni splošnega stanja gospodarstva, elastičnosti povpraševanja (odvisnost ravni povpraševanja od cene izdelka), potencialnega učinka oglaševanja, preferenc potrošnikov in odziva konkurentov na izdaja novega izdelka.

Poleg tega bo treba narediti napoved operativnih stroškov (plačil), za to pa oceniti prihodnje cene surovin, plače delavcev, komunalne storitve, spremembe najemnin, trende menjalnih tečajev, če je nekaj surovega materiale je mogoče kupiti samo v tujini in tako naprej. Vse te ocene je treba narediti za nekaj let vnaprej.

Diskontna stopnja v formuli NPV je strošek kapitala vlagatelja. Z drugimi besedami, to je obrestna mera, po kateri lahko investicijsko podjetje zbere finančna sredstva. Na splošno lahko podjetje pridobi sredstva iz treh virov:

Finančna sredstva, ki jih je mogoče pridobiti iz teh treh virov, imajo svoje stroške. In drugače je! Najbolj razumljiv je strošek dolžniških obveznosti. To so bodisi obresti za dolgoročna posojila, ki jih banke zahtevajo, bodisi obresti za dolgoročne obveznice, če lahko podjetje izda svoje dolžniške instrumente na finančnem trgu. Stroške financiranja iz drugih dveh virov je težje oceniti. Finančniki so že dolgo razvili več modelov za takšno oceno, med njimi dobro znane CAPM(Model določanja cen kapitala). Obstajajo pa tudi drugi pristopi.

Stroški kapitala družbe (in zato diskontna stopnja v formuli NPV) bodo tehtano povprečje obrestnih mer iz teh treh virov. V finančni literaturi v angleškem jeziku se to imenuje WACC(Tehtani povprečni stroški kapitala), ki se prevede kot tehtani povprečni strošek kapitala.

Jasno je, da za pridobitev popolnoma natančnih vrednosti vseh denarnih tokov projekta in natančno določitev stroškov kapitala, tj. diskontna stopnja ni mogoča. V zvezi s tem je zanimivo analizirati odvisnost NPV od teh vrednosti. Za vsak projekt bo drugače. Najpogostejša analiza je občutljivost kazalnika NPV na stroške kapitala. Izračunajmo NPV za projekte A in B za različne diskontne stopnje:

| Stroški kapitala,% | NPV A | NPV B |

|---|---|---|

| 0 | $3,000 | $4,000 |

| 2 | $2,497.4 | $3,176.3 |

| 4 | $2,027.7 | $2,420.0 |

| 6 | $1,587.9 | $1,724.4 |

| 8 | $1,175.5 | $1,083.5 |

| 10 | $788.2 | $491.5 |

| 12 | $423.9 | ($55.3) |

| 14 | $80.8 | ($562.0) |

| 16 | ($242.7) | ($1,032.1) |

| 18 | ($548.3) | ($1,468.7) |

Tabela 3. Odvisnost NPV od diskontne stopnje.

Tabelarna oblika je po vsebini informacij slabša od grafične, zato je veliko bolj zanimivo videti rezultate na grafu (kliknite za povečavo slike):

Slika 3. Odvisnost NPV od diskontne stopnje.

Graf prikazuje NPV projekta A presega NPV projekta B po diskontni stopnji več kot 7% (natančneje 7,2%). To pomeni, da lahko napaka pri oceni stroškov kapitala za investicijsko družbo povzroči napačno odločitev glede tega, kateri projekt je treba izbrati med tema dvema.

Poleg tega graf prikazuje tudi, da je projekt B bolj občutljiv na diskontno mero. To je NPV projekta B se z naraščanjem te stopnje hitreje zmanjšuje. In to je enostavno razložiti. V projektu B denarni prejemki v prvih letih projekta so majhni in se sčasoma povečujejo. Vendar se diskontne stopnje za bolj oddaljena obdobja zelo zmanjšajo. Zato tudi prispevek velikih denarnih tokov k čisti sedanji vrednosti močno pade.

Na primer, lahko izračunate, koliko bo v 1 letu, 4 letih in 10 letih po diskontnih stopnjah 5% in 10% enako 10.000 USD, nato pa lahko jasno vidite, kako močno je trenutna vrednost denarnega toka odvisna od časa njegovega pojav.

Tabela 4. Odvisnost NPV od časa njegovega nastanka.

| Leto | Stopnja 5% | Stopnja 10% | Razlika, $ | Razlika, % |

|---|---|---|---|---|

| 1 | $9,524 | $9,091 | $433 | 4.5% |

| 4 | $8,227 | $6,830 | $1,397 | 17.0% |

| 10 | $6,139 | $3,855 | $2,284 | 37.2% |

Zadnji stolpec tabele kaže, da se isti denarni tok (10.000 USD) po različnih diskontnih stopnjah po enem letu razlikuje le za 4,5%. Medtem ko bo isti denarni tok, šele čez 10 let, z diskontno stopnjo 10%, 37,2%manjši od sedanje vrednosti pri diskontni stopnji 5%. Visoki stroški kapitala dolgoročno "pojedo" pomemben del prihodkov od naložbenega projekta in s tem ni mogoče storiti ničesar.

Zato se pri ocenjevanju naložbenih projektov običajno ne uporabljajo denarni tokovi, ki so več kot 10 let od danes. Poleg pomembnega učinka diskontiranja je natančnost ocenjevanja dolgoročnih denarnih tokov bistveno nižja.

Ogledi: 13 050

Naložbe - smer finančne dejavnosti, ki je izguba. Vse je odvisno od številnih dejavnikov in tveganj, ki jih prinaša takšna naložba. Zato obstajajo področja analize naložb, kjer se izračunajo in analizirajo številni kazalniki, vključno s sedanjo vrednostjo toka.

Naložbeni projekt se ocenjuje po številnih kazalnikih, glavni pa je donosnost naložb in investicijskih sredstev. Tudi pri vlaganju vsak analitik oceni vhodne in odhodne denarne tokove, ki pomagajo na koncu oceniti priliv ali odtok po izteku projekta.

Denarni tok je v teoriji in praksi označen kot CF. To je okrajšava, v celoti v angleščini. jezik - denarni tok. To so prejemki v okviru projekta denarnih sredstev, njihovi ustrezniki in odhodki, nastali v obdobju naložbe. Hkrati pa vsi ne vedo, da je naložbena dejavnost, ki je že naložbena, razdeljena na tri glavne podvrste:

Premik sredstev iz poslovnih dejavnosti je praviloma glavni v podjetju, saj je neposredno povezan z njegovimi gospodarskimi dejavnostmi.

Denarni tok je osnova za izračun naložbene privlačnosti same naložbe, zato se pri vsaki stopnji analize tega kazalnika upoštevajo naslednje komponente:

V začetni fazi izvajanja naložbe so tokovi večinoma izhodni, saldo pa negativno. Za izračun stanja morate jasno ločiti, kaj je vključeno v dohodne in odhodne tokove.

Kaj vključuje dohodni denarni tok:

Kaj vključuje odhodni denarni tok:

Na podlagi rezultatov takšnih kazalnikov je mogoče izračunati stanje denarnega toka virov, ki bo pokazal rezultat vlaganja v podjetje.

Ker preučujemo takšen koncept, kot je sedanja vrednost samega denarnega toka, je pravilno preučiti ne le bistvo denarnega toka, ampak tudi bistvo pojma "sedanja vrednost".

Sedanja vrednost nam omogoča, da ugotovimo trenutno vrednost naložbe, to je, kaj bomo prejeli v prihodnosti, vendar s pogojem sodobnega tečaja. Sedanja vrednost vam omogoča, da določite, koliko morate vložiti v obrestno obdobje, da boste v prihodnosti prejeli določeno količino sredstev. Poleg tega se pri izračunu sedanje vrednosti upoštevajo sestavljene in ne preproste obresti.

Če je mišljena sedanja vrednost, je mišljena samo sedanja vrednost. Na drug način se takšen pojem v svetovni literaturi imenuje NPV. Popolnoma zveni kot neto sedanja vrednost. Ta koncept pomeni dejansko količino denarnih sredstev, ki so potrebna za prejem v bližnji prihodnosti zneska, ki je enak prihodku od prodaje te naložbe.

Preprosto povedano: z 10%obrestnimi obrestmi je 100 rubljev danes do konca leta enakih 110 rubljev. Posledično je ta primer depozita enakovreden donosnosti naložbenega projekta.

Če naložba pomeni naložbe ne za eno leto, ampak za več let, je treba sedanjo vrednost izračunati ne ob koncu celotnega obdobja, ampak ob koncu vsakega poročevalskega leta. Določiti je treba, kakšen znesek bo vlagatelju vrnjen ob koncu vsakega leta v primerjavi z naložbami v tem letu.

Upoštevati je treba tudi, da je v ruski literaturi pogosto mogoče najti takšno okrajšavo kot NPV - to je isto in se preprosto dešifrira ne iz angleščine, ampak iz ruskega jezika - čisti diskontirani dohodek.

Na podlagi rezultatov študije je mogoče sklepati, da je NPV rezultat za vse realizirane denarne tokove, ki se izračuna ob upoštevanju sodobnega časovnega obdobja. Sedanja vrednost je vedno nasprotni kazalnik prihodnje vrednosti, ki je tako pogosto vzeta kot osnova za izračun naložbene privlačnosti.

NPV = vsota rezultatov za vsako naložbeno leto CF / ((1 + r) na t moč),

kjer ima zapis naslednji pomen:

Pri preučevanju denarnih tokov in njihove sedanje vrednosti je zelo pomembno, da se neposredno lotite izbire diskontne stopnje. Pri izbiri je treba upoštevati ne le posebnosti teorije časovne vrednosti denarja, temveč tudi tveganje negotovosti. Za diskontno mero je bolje izbrati tehtano povprečje, vloženo v investicijski projekt. Zaradi te izbire obstaja vzorec: večje je tveganje negotovosti, večja je stopnja sama in obratno.

Obstajata dva naložbena projekta z naložbami po 10 tisoč rubljev. Denarni tokovi za vsak projekt so znani že leta. Projekt A: 5, 4, 3, 1. Projekt B ima naslednje denarne tokove: 1, 3, 4, 6. Diskontna stopnja 10%. Kateri projekt je najboljši?

Glede na rezultate izračuna NPV pretoka v okviru naložbenega projekta A za 4 leta bo: 10788,2 (vsi NPV za štiri leta so povzeti: 4545,5 +… + 683). Če odštejemo začetno naložbo, je NPV = 10788,2 - 10000 = 788,2.

Po analogiji se NPV izračuna za projekt B, kjer bo 491,5.

Zaključek: lahko vlagate v oba projekta, vendar je v A. bolj donosno.

Tako je NPV način za preučevanje donosnosti naložbe projekta, ki danes omogoča razumevanje, koliko denarja je treba vložiti in kakšen donos bo od njih. Prav tako lahko razumete, koliko se bo projekt izplačal.

Izvajanje metode NPV temelji na naslednjih temeljih:

Na podlagi rezultatov preučevanja problematike lahko merila za izbiro naložbenega projekta predstavimo na naslednji način:

Glavna prednost izračuna NPV je, da ta metodologija omogoča analitiku oceniti stroške, ki bodo v prihodnje dodatno nastali, vendar ob upoštevanju sodobnih realnosti.

To vlagatelju omogoča, da razume situacijo in sprejme informirano odločitev. Vendar ni mogoče popolnoma reči, da ta metoda nima pomanjkljivosti, so.

Med spornimi vprašanji so naslednja:

Vsak vlagatelj mora narediti pravo izbiro projekta, oceniti njegove stroške, donosnost itd. Denarni tokovi so temeljno merilo pri izračunu in to je nesporno dejstvo. Sedanja vrednost pomaga oceniti stanje prihodnjih tokov, kar je pomembno v realnosti kapitalizacije obresti.

Seveda metoda ni brez pomanjkljivosti, vendar se mora vsak sam odločiti, katero metodo uporabiti.

Vpišite svoje vprašanje v spodnji obrazec