Od 1. januarja 2017 plačniki zavarovalnih premij četrtletno predložijo naslednja poročila:

Izračun zavarovalnih premij je treba predložiti četrtletno najkasneje do 30. dne v mesecu, ki sledi obdobju poročanja (poravnave) (7. člen 431. člena Davčnega zakonika Ruske federacije).

Poročanje FSS predstavlja:

Opomba

Posamezna podjetja morajo poročati elektronsko. To so podjetja, katerih povprečno število zaposlenih v prejšnjem obračunskem obdobju presega 25 ljudi, in novoustanovljene organizacije, katerih število zaposlenih presega to omejitev (člen 10 člena 431 Davčnega zakonika Ruske federacije).

Če obračuna zavarovalnih premij ne oddate pravočasno, se lahko kaznuje z globo 5 % zneska premij, ki se obračunavajo za plačilo za zadnje tri mesece poročevalskega (obračunskega) obdobja, za vsak polni ali nepopolni mesec od datuma, določenega za dostavo poročila. Najmanjša globa je 1000 rubljev. Najvišji znesek je 30% zneska odmerjenih prispevkov (člen 119 Davčnega zakonika Ruske federacije).

Tudi če družba ne izvaja plačil fizičnim osebam, je dolžna predložiti obračun obračunanih in plačanih zavarovalnih premij. Za nepredložitev se naloži globa 1000 rubljev (dopis Ministrstva za finance Rusije z dne 24. marca 2017 št. 03-15-07 / 17273).

Opomba

Odgovornost v obliki globe v višini 200 rubljev je predvidena za primer, ko podjetje s povprečnim številom zaposlenih za prejšnje obračunsko obdobje več kot 25 ljudi (ali novoustanovljeno podjetje z enako številko) predloži izračun zavarovalnih premij ne prek telekomunikacijskih kanalov, temveč na papirju (člen 119.1 Davčnega zakonika Ruske federacije).

Poleg samega podjetja se lahko kaznuje tudi vodja podjetja. Znesek globe bo od 300 do 500 rubljev:

Če družba ugotovi, da predstavljeni izračun zavarovalnih premij ne odraža vseh podatkov o obračunu zavarovalnih premij ali pokaže druge napake, je treba izračun spremeniti.

Poročilo o prispevkih iz leta 2017 je treba predložiti na davčni urad. Ker se upravljanje prispevkov prenese na Zvezno davčno službo. Vendar bo poročanje skladom ostalo. Podrobnosti v članku.

V letu 2017 bodo objavljena štiri poročila o zavarovalnih premijah. Eno poročilo bo treba predložiti davčnemu inšpektoratu in Skladu za socialno zavarovanje, dve poročili pa pokojninskemu skladu (Zvezni zakon št. 243-FZ z dne 3. 7. 2016).

Vse informacije o novih zavarovalnih premijah boste našli v velikem članku "". Nov obrazec za obračun zavarovalnih premij lahko prenesete na spodnji povezavi.

Od leta 2017 bo treba namesto obrazcev 4-FSS in RSV-1 davčnemu uradu predložiti enoten obračun zavarovalnih premij, razen plačil za poškodbe.

Izročiti poročanje prispevkov v letu 2017 v IFTS bo treba četrtletno najkasneje do 30. dne v mesecu, ki sledi poročevalnemu obdobju. Poleg tega ne glede na obliko, v kateri je poročilo predloženo - na papirju ali v elektronski obliki.

To pomeni, da so roki za oddajo poročil v letu 2017 naslednji. Za 1. četrtletje je treba prispevke prijaviti najkasneje do 2. maja 2017, saj je 30. april dela prost dan.

Ob koncu 2. četrtletja (polletja) 2017 davčni organi na poročilo o prispevkih čakajo do 31. julija, saj je 30. julij dela prost dan.

Za 3. četrtletje (9 mesecev) 2017 se poročila o prispevkih sprejemajo do vključno 30. oktobra.

Ob koncu 4. četrtletja 2017 je treba poročila o prispevkih oddati najkasneje do 30. januarja 2018. Kako bo podjetje kaznovano, če ne oddate poročil delnicam v članku

Kar zadeva obrazec za poročanje o prispevkih v letu 2017 in postopek za njegovo izpolnjevanje, so bili odobreni z odredbo Zvezne davčne službe Rusije z dne 10.10.2016 št. ММВ-7-11 / 551. Novo poročilo je večje od prejšnjih 4-FSS in RSV-1 in je sestavljeno iz naslovne strani in treh razdelkov. Vendar morate izpolniti le dva - prvega in tretjega. Razdelek 2 izpolnijo voditelji kmečkih kmetij.

Pozor: Ministrstvo za delo predlaga spremembo novega poglavja davčnega zakonika Ruske federacije o zavarovalnih premijah, ki še ni začela veljati. Ustrezni predlog zakona je bil objavljen na enem samem portalu Regulation.gov.ru. Po tem projektu bo od leta 2018 obračun prispevkov postal mesečni. Rok bo ostal enak - 30. Kar zadeva sam obrazec, se razvijalci še niso odločili, ali ga bodo poenostavili, ko bo postal mesečni. Toda to je potrebno, saj je izračun prispevkov Zvezni davčni službi zelo velik. Sestavljen je iz 24 listov in vključuje podatke iz dveh poročil hkrati - RSV-1 in 4-FSS.

Projekt predvideva tudi razširitev seznama neobdavčljivih plačil. Torej. uradniki predlagajo, da se plačila po pogodbah o osebnem zavarovanju za zaposlene oprostijo plačila premij. V skladu s takšnimi pogodbami morajo zaposleni prejemati mesečne odpravnine po upokojitvi.

Kako plačati prispevke na nov način, informacije v člankih:

Na Pokojninski sklad je treba predložiti dve poročili.

Prvo je mesečno poročilo SZV-M. Naj spomnimo, takšno poročilo je obvezno od aprila 2016. Zastopati ga morajo vse organizacije in podjetniki, ki zaposlujejo delavce na podlagi delovnih in civilnih pogodb, za plačila po katerih se plačujejo pokojninski prispevki.

Poročilo SZV-M bo v letu 2017 potrebno oddati najkasneje do 15. dne vsakega meseca.

Drugi je novo poročilo o zavarovalnih izkušnjah zaposlenih. Novi obrazec SZV-STAZH "Podatki o delovni dobi zavarovancev" morajo predložiti vsi delodajalci (Zvezni zakon št. 250-FZ z dne 3. 7. 2016). FIU je odobrila nov obrazec. Vsa podjetja in samostojni podjetniki ga morajo oddati enkrat letno pred 1. marcem. To pomeni, da boste morali prvič poročati do 1. marca 2018. V nekaterih primerih morate opraviti SZV-STAGE že v letu 2017. Podrobnosti si preberite v članku "SZV-STAPA: novo poročanje v FIU".

Zanimalo vas bo tudi poročanje.:

V letu 2017 morajo organizacije in podjetniki na Sklad za socialno zavarovanje predložiti nov obračun prispevkov za poškodbe. Nov obrazec in postopek za njegovo izpolnjevanje sta bila odobrena z odredbo FSS Rusije z dne 26. septembra 2016 št. 381 ob upoštevanju odredbe FSS Rusije z dne 7. junija 2017 št. 275.

Izračun je treba predati v istem časovnem okviru kot 4-FSS v letu 2016:

Obrazec in postopek za izpolnjevanje novega izračuna za zavarovalne premije (ne zamenjujte z RSV-1) je bil odobren z odredbo Zvezne davčne službe Rusije z dne 10.10.2016 št. ММВ-7-11 / [email protected]"O odobritvi obrazca za obračun zavarovalnih premij, postopka izpolnjevanja ter obrazca za predložitev obračuna zavarovalnih premij v elektronski obliki."

Ta obrazec združuje kazalnike iz 4-FSS, RSV-1, RSV-2 in RV-3. In kot so predstavniki Zvezne davčne službe povedali v pismu z dne 19. 7. 2016 št. BS-4-11 / [email protected], je iz poročila o prispevkih odstranila nepotrebne in podvojene kazalnike.

Samodejno in ročno izpolnjevanje tega obrazca je implementirano v vseh programih BuchSoft, vključno z blokom Plača in kadri, pa tudi v storitvi Buchsoft Online.

Kdo in kje izvaja Izračun zavarovalnih premij

Izračun morajo Zvezni davčni službi posredovati plačniki zavarovalnih premij:

Na kateri davčni urad poslati Obračun prispevkov?

Organizacije oddajo nov obrazec RSV 2018 na IFTS na svoji lokaciji. Njihovi ločeni oddelki na lokaciji teh pododdelkov. In posamezniki (vključno s samostojnimi podjetniki) v kraju stalnega prebivališča.

Kako predložiti izračun zavarovalnih premij

Je priročno in hitro. Zato ima vsakdo pravico do tega. In tisti, ki imajo 25 ljudi ali več, gredo samo mimo TCS.

Ali je treba upoštevati pri izračunu števila tistih oseb, ki prejemajo dohodke, ki niso zavezanci za prispevke? Ja potrebno. Oprostitev zanje v zakonu ni določena.

Ta način vložitve je dovoljen, če je povprečno število plačnikov manjše od 25 oseb. Za tiskanje izračuna je v tem primeru bolje uporabiti enostranski tisk in ga pritrditi s sponko za papir. Ker spenjeno ali obojestransko poročilo morda ne bo sprejeto.

Opomba: Za predložitev obračuna zavarovalnih premij na papirju, če ga je bilo treba predložiti v elektronski obliki, se lahko kaznuje z globo 200 rubljev. (Člen 119.1 Davčnega zakonika Ruske federacije, kakor je bil spremenjen z zveznim zakonom z dne 3.7.2016 243-FZ).

Rok za oddajo obračuna zavarovalnih premij 2018

Navodila za izpolnjevanje RSV 2018 z uporabo novega obrazca

Vsa osnovna pravila, ki jih je treba upoštevati pri sestavi poročila, so navedena v "Postopku za izpolnjevanje izračuna zavarovalnih premij", odobrenem z odredbo Zvezne davčne službe Rusije z dne 10.10.2016 št. ММВ-7-11 / [email protected]

Prenesite obrazec za izračun zavarovalnih premij v FTS 2018

Obrazec nove oblike izračuna zavarovalnih premij je bil odobren z Odredbo Zvezne davčne službe Rusije z dne 10.10.2016 N ММВ-7-11 / [email protected](velja od predložitve obračuna zavarovalnih premij za 1. četrtletje 2017).

Obrazec za izračun zavarovalne premije RSV za leto 2018

Prenesite vzorec obrazca za izračun v MS Excel >>

Kje in v kakšnem primeru oddati "revizijo" zavarovalnih premij 2018

Oddati morate nov obračun prispevkov na IFTS. V tem primeru bo popravno poročilo o zavarovalnih premijah sprejeto v obliki, ki je relevantna za obračunsko obdobje, za katero se izvajajo spremembe.

Na primer, oddamo »revizijo« zavarovalnih premij za 1. četrtletje 2018 v obliki Obračuna zavarovalnih premij za leto 2018. In prilagoditev teh plačil za 9 mesecev 2016 - po obrazcu RSV-1 (ali 4 FSS, RSV-2, PB-3 - odvisno od vrste prispevkov).

V katerem primeru je pojasnilo prispevkov obvezno?

Tako kot pri drugih poročilih davčnim organom tudi obveznost predložitve obračuna popravka za zavarovalne premije nastane, če: je bila odkrita napaka, ki pomeni podcenjevanje zneska zavarovalnih premij, ki jih je treba plačati; osebni podatki v poročilu niso pravilno izpolnjeni; ali je bilo razkrito dejstvo, da se informacije v izračunu ne odražajo ali so nepopolne.

Hkrati je bolje predložiti "revizijo" prispevkov, ne da bi čakali na obvestilo inšpektorata zvezne davčne službe o odpravi napake v izračunu ali imenovanju preverjanja prispevkov. To vas bo prihranilo pred nepotrebnimi globami in kaznimi (člen 81 Davčnega zakonika Ruske federacije, spremenjen z zveznim zakonom št. 243-FZ z dne 3. 7. 2016).

Če se pri izračunu odkrijejo druge napake ali opustitve (npr. višina prispevkov, ki jih je treba plačati, je precenjena), ima plačnik prispevkov pravico zagotoviti posodobljen obračun, ni pa dolžan. In za takšne napake ne bodo kaznovani. Toda pri usklajevanju izračunov in pridobitvi potrdila o odsotnosti dolga se lahko pojavijo težave.

Obračun zavarovalnih premij (PCV) je enotno poročilo, ki združuje podatke o vseh zavarovalnih premijah, razen podatkov o poklicnih boleznih in nezgodah. Davčni organi zdaj sprejemajo tudi poročila o socialnih prispevkih, zato je Zvezna davčna služba odobrila enotno obliko dokumenta. Povedali vam bomo, kaj sestavlja obračun zavarovalnih premij za leto 2018; V članku boste našli tudi vzorec polnjenja. V vseh podrobnostih bomo razmislili o izpolnjevanju obračuna zavarovalnih premij: navodila bodo čim bolj podrobna.

Uradno ime novega poročila, odobrenega z odredbo Zvezne davčne službe z dne 10. 10. 2016 št. ММВ-7-11 /, je »Izračun zavarovalnih premij«. A ker vključuje vse podatke o obstoječih zavarovalnih premijah, razen plačil za poklicne bolezni in nezgode pri delu, so si računovodje zanj že izmislili novo ime - Enotna poravnava ali preprosto RSV. Pravzaprav je ta obrazec nadomestil ukinjeni RSV-1 in večino razdelkov obrazca 4-FSS, ki ga morajo zavarovanci tako kot doslej predložiti na Sklad za socialno zavarovanje, vendar le "za poškodbe".

Enotni izračun zavarovalnih premij za leto 2019 (spodaj bomo prikazali primer izpolnjevanja) v skladu z normami 7. odstavka 431. člena Davčnega zakonika Ruske federacije morajo predložiti vsi delodajalci: tako pravne osebe kot samostojni podjetniki, ki imajo zaposlene in plačujejo v svojo korist. Rok za to četrtletno poročilo je določen do 30. v mesecu, ki sledi poročevalnemu obdobju. Za leto 2018 je datum, po katerem bodo sledile sankcije za prepozno oddajo obrazca, 30. 1. 2019. Čas pošiljanja poročila davčnim organom za vsa poročevalska obdobja 2019 je prikazan v tabeli:

Organizacije, v katerih je povprečno število zaposlenih v poročevalnem obdobju znašalo več kot 25 ljudi, morajo na podlagi zahtev iz odstavka 10 člena 431 Davčnega zakonika Ruske federacije predložiti Zvezni davčni službi en sam izračun zavarovanja. plačila (primer izpolnjevanja RSV za leto 2018 je naveden spodaj) v elektronski obliki. Drugi delodajalci lahko poročajo v papirni obliki – izpolniti, natisniti in poslati boste morali obrazec »Obračun zavarovalnih premij za leto 2018« – obrazec dokumenta bo v tem primeru papirnat. Načini dostave RSV davčnemu organu se ne razlikujejo od drugih obrazcev in izjav: lahko ga prinesete osebno, pošljete s priporočeno pošto ali pošljete preko zastopnika.

Če ima zavarovanec ločene oddelke, ki samostojno izplačujejo plače zaposlenim, potem je na podlagi odstavka 7 člena 431 Davčnega zakonika Ruske federacije vsak tak oddelek dolžan predložiti svoje poročilo davčnemu organu na svoji lokaciji. V tem primeru prisotnost ali odsotnost ločene bilance stanja in tekočega računa v ločenem pododdelku ni pomembna. Poleg tega je organizacija dolžna vnaprej obvestiti davčno službo o pooblastilih svojih ločenih oddelkov za izračun in izplačilo prejemkov zaposlenim v enem mesecu, kot je določeno v členu 23 Davčnega zakonika Ruske federacije. Takšna obveznost za vse plačnike zavarovalnih plačil je nastala od 01.01.2018, matične organizacije pa se morajo prijaviti tudi s predložitvijo vloge, katere obrazec je odobren z odredbo Zvezne davčne službe Rusije z dne 01.10.2017 št. MMV- 7-14 / Pomembno je, da poznajo tudi pravila za izpolnjevanje RSV 2018: navodila za izpolnjevanje so objavljena spodaj.

Torej, poglejmo, kako narediti en sam izračun zavarovalnih premij: obrazec ima 25 listov (skupaj s prilogami) in je sestavljen iz:

Katere od rubrik je treba izpolniti in v kakšnem obsegu je odvisno od statusa zavarovanca in vrste dejavnosti, ki jo opravlja. V tabeli so prikazane kategorije delodajalcev in pododdelki izračuna, ki jih morajo izpolniti.

|

Kaj morate izpolniti v RSV |

|

|

Vse zavarovalnice (pravne osebe in samostojni podjetniki, razen voditeljev kmečkih kmetij) |

|

|

Poleg tega je treba izpolniti: |

Poleg zgoraj navedenega: |

|

Zavarovanci, ki so upravičeni do znižanih ali dodatnih stopenj socialnih izplačil |

|

|

Zavarovanci, ki so imeli v poročevalskem obdobju stroške v zvezi z izplačilom kritja obveznega socialnega zavarovanja posameznikom v primeru začasne invalidnosti in v zvezi s porodniškim |

|

Navodila in navodila za izpolnjevanje obrazca za poročanje RSV za leto 2018 so podana v prilogi št. 2 sklepa, s katerim je bil potrjen. Strani naj bodo neprekinjeno oštevilčene. Pri izpolnjevanju dokumenta na računalniku za njegovo nadaljnje tiskanje morate uporabiti samo pisavo Courier New velikosti 16-18.

Kazalcev stroškov v poročilu ni treba zaokrožiti, lahko navedete rublje in kopeke. Če v polju ni indikatorja, morate postaviti pomišljaje, če ni indikatorja vrednosti, se odpišejo ničle. Vsakršni popravki, spenjanje listov in obojestransko tiskanje dokumenta so strogo prepovedani. Nato bomo prikazali vzorec izpolnjevanja obračuna zavarovalnih premij za leto 2018, povedali vam bomo, kako izračunati zavarovalne premije v letu 2019 - primer je bil pripravljen ob upoštevanju najnovejših zakonskih zahtev.

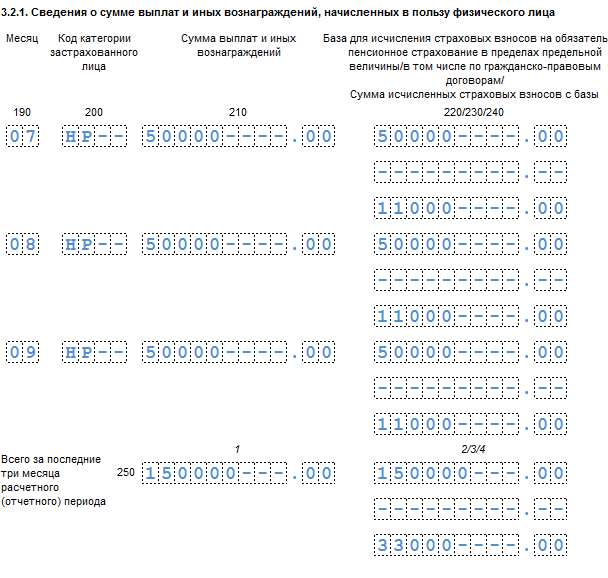

Obrazec je precej obsežen, zato bomo obravnavali postopek za izpolnjevanje obračuna zavarovalnih premij 2019 po delih. Za primer bomo vzeli organizacijo, ki je začela delovati v četrtem četrtletju 2017. Zaposlujeta dve osebi, vključno z direktorjem. En specialist opravlja pravne storitve na podlagi civilne pogodbe. Zato se izplačila v njegovo korist ne vštevajo v davčno osnovo za obvezno socialno zavarovanje za primer začasne invalidnosti in v zvezi z materinstvom.

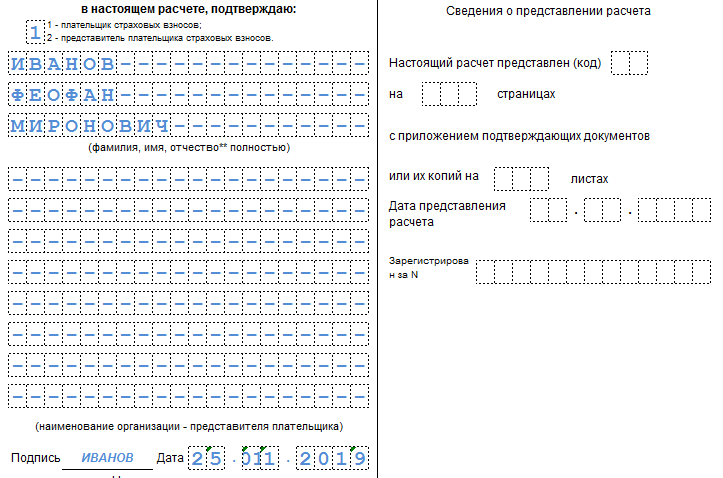

1. Naslovna stran. Tukaj morate navesti INN, KPP in polno ime zavarovane organizacije ali polno ime. SP. Posebno pozornost namenjamo šifri poročevalskega obdobja. V letnih poročilih za leto 2018 označujemo oznako »34«. Takoj morate napisati leto poročanja in šifro davčnega organa, kamor se poročilo pošlje.

Poleg tega je treba opozoriti, kdo točno pošlje dokument: plačnik sam ali njegov zastopnik. Plačnik ustreza šifri "1", zastopniku pa "2". Na koncu lista morate navesti datum, pooblaščena oseba pa mora vnešene podatke potrditi s svojim podpisom.

2. Oddelek 1 vsebuje zbirne podatke o obveznostih plačnika, zato je treba v njem navesti pravilno BCC kodo za vsako vrsto plačila. Obračunani zneski so navedeni mesečno, ločeno - za pokojnino.

Pa tudi socialno in zdravstveno zavarovanje.

Če je bilo v poročevalskem obdobju dodatno zavarovanje, je treba to tudi navesti posebej. Celoten razdelek 1 ne ustreza eni strani, zato morate nadaljevati z izpolnjevanjem na naslednji. V tem primeru morate na dnu vsake strani dati podpis in datum dokončanja.

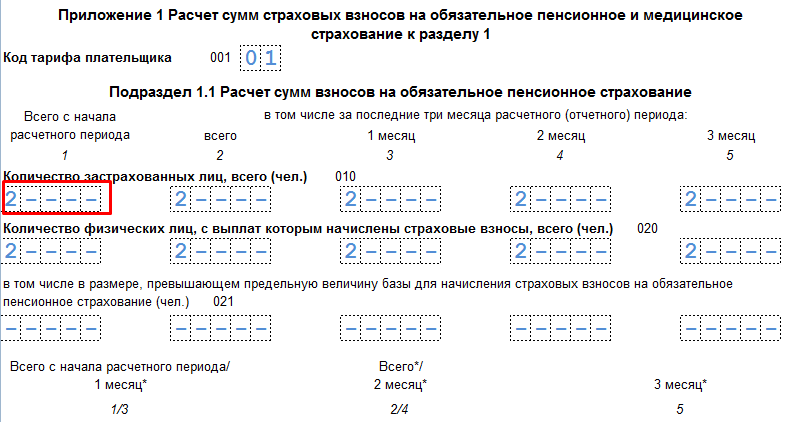

3. Dodatek 1 k 1. razdelku »Izračun zneskov zavarovalnih prispevkov za obvezno pokojninsko in zdravstveno zavarovanje«. Tukaj morate navesti ločeno izračunana vplačila zavarovanja za pokojninsko in zdravstveno zavarovanje ter število zavarovancev v posameznem mesecu.

Na enak način se izpolni pododdelek 1.2 »Obračun zneskov prispevkov za obvezno zdravstveno zavarovanje«.

4. Priloga 2 k 1. razdelku »Izračun zneskov zavarovalnih prispevkov za obvezno socialno zavarovanje za primer začasne invalidnosti in v zvezi z materinstvom«, v kateri so navedeni podatki o obračunanih zneskih za poročevalsko obdobje. Zelo pomembno je, da ne pozabite navesti, kako poteka izplačilo nadomestil za začasno invalidnost: s kreditom ali neposredno. Ponovno morate navesti število zavarovancev in znesek izplačanega nadomestila.

9 Ničesar ne spreminjamo

Na naslednji strani morate navesti znesek obračunanih plačil, pa tudi zneske, porabljene za plačilo zavarovalnega kritja. Ločeno je treba navesti znesek, ki ga povrne FSS.

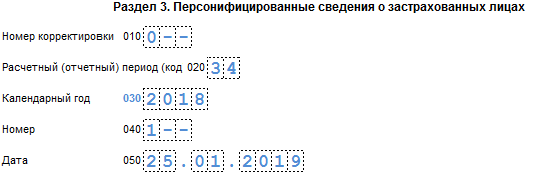

5. Razdelek 3. "Personalizirani podatki o zavarovancih" - tukaj je treba izpolniti podatke o vsakem zaposlenem oziroma osebi, v korist katere je bil v poročevalskem obdobju izplačan prejemek. Za vsako osebo se izpolni ločen list. V njem morate navesti kodo obdobja poročanja, datum izpolnjevanja, TIN, pa tudi serijsko številko za razdelek.

Po tem morate navesti polno ime, TIN, SNILS, spol in datum rojstva vsake osebe.

Obvezni so tudi podatki o osebnem dokumentu in znaku zavarovanja za vsako vrsto zavarovanja.

Tako smo izpolnili obrazec za izračun zavarovalnih premij za leto 2018.

Ker je obdobje poročanja za zavarovalne premije četrtletje, predvideno obdobje pa leto, bodo davčni organi kaznovali nepravočasno posredovane podatke o zavarovalnih prenosih, odvisno od tega, kateri izračun je bil predložen ob napačnem času. Če za četrtino, pol leta ali 9 mesecev, potem bo na podlagi člena 126 davčnega zakonika Ruske federacije znesek globe le 200 rubljev za sam obrazec za poročanje in ne za število osebe, ki so vanj vključene. Davčna zakonodaja še ni predvidela takšne vrste globe "na prebivalca".

Če izračun za leto ni bil predložen pravočasno, boste morali plačati 5% zneska zavarovalnih plačil, ki so bili navedeni v dokumentu za vsak polni ali nepopolni mesec zamude. Najvišji znesek sankcij v tem primeru, kot ga določa člen 119 Davčnega zakonika Ruske federacije, ne sme presegati 30% zneska prispevkov, ki jih je treba plačati, vendar ne sme biti manjši od 1000 rubljev. To pomeni, da bo v primeru odsotnosti obveznosti v izračunu še vedno naložena globa 1000.

Poleg tega člen 76 Davčnega zakonika Ruske federacije daje davčni službi pravico blokirati transakcije na tekočem računu davkoplačevalcev, ki ne predložijo poročil. Davčniki menijo, da bo zdaj to pravilo veljalo tudi za plačnike socialnih prispevkov. Ministrstvo za finance pa zaenkrat trdi nasprotno in dovoljuje blokado računov le zaradi nepredložitve prijav.

Napake v obrazcu bodo tradicionalno privedle do potrebe po predložitvi posodobljenega izračuna. Ureja ta trenutek, ki pravi, da bo treba ponovno izpolniti le tiste dele dokumenta, v katerih so bile storjene napake ali netočnosti. Listi so izpolnjeni brez pregledov, ni jih treba podvajati. Posebno pozornost je treba nameniti razdelku 3. Ker se predloži za vsakega zavarovanca posebej, je treba pojasnila predložiti le za tiste osebe, katerih podatki so bili spremenjeni.

V nekaterih primerih lahko napake zavarovanca privedejo do tega, da bo izračun priznan kot da sploh ni zagotovljen. Zlasti se bo to zgodilo, če v enotnem obračunu zavarovalnih premij za obračunsko (poročevalsko) obdobje skupni znesek zavarovalnih premij ne sovpada z zneskom za vsako zavarovano osebo. Če se odkrije takšno neskladje, mora teritorialni organ Zvezne davčne službe obvestiti zavarovanca, da njegovo poročilo ni bilo sprejeto najpozneje naslednji dan po dnevu, ko je bil dokument poslan davčnemu uradu. Od tega trenutka ima zavarovanec 5 delovnih dni, da popravi svoj izračun. Če bo izpolnjen ta rok, bo datum obrazca prvotni datum njegove predložitve.

RSV je vključen v vse programe in storitve za računovodsko in davčno računovodstvo:

Poročanje o zavarovalnih premijah v obdobju 2017-2018 se posreduje IFTS, saj so funkcije upravljanja teh plačil od leta 2017 prenesene na davčne organe. Kako se je spremenil obrazec za poročanje? Kako pogosto naj ga vzamem? Odgovore na ta in druga vprašanja preberite v gradivu.

Od poročanja za 1. četrtletje 2017 morajo vsi delodajalci, ki izračunavajo zavarovalne premije (SV) iz plač svojih zaposlenih, poročati ne skladom, ampak Zvezni davčni službi (poglavje 34 Davčnega zakonika Ruske federacije). federacije).

FTS je z odredbo št. ММВ-7-11 / z dne 10. 10. 2016 potrdil novo poročilo o zavarovalnih premijah od leta 2017 [email protected] Dokument vključuje informacije, ki so bile predhodno posredovane FIU v poročilih RSV-1, RSV-2, RSV-3 in FSS v zvezi s prispevki za plačilo bolniške odsotnosti. Izračun je sestavljen iz naslovne strani in 3 razdelkov:

POMEMBNO! Vsota 1. (zbirni podatki o zavarovalnih premijah) in 3. poglavja (odmerjeni prispevki za vsakega zavarovanca) morata biti enaka. V nasprotnem primeru se šteje, da izračun ni predložen (člen 7 člena 431 Davčnega zakonika Ruske federacije).

Dokument se predloži ob koncu vsakega četrtletja najkasneje do 30. dne v mesecu, ki sledi poročevalnemu. Če je dan poročanja prost dan, se rok za obračun prestavi na naslednji naslednji delovni dan. Prepozno predložitev poročil zavezancu grozi z globo v višini 5% zneska prispevkov, zabeleženega v izračunu, vendar ne več kot 30% tega zneska in ne manj kot 1.000 rubljev. (Člen 1 člena 119 Davčnega zakonika Ruske federacije). Obrazec dokumenta se prenese na papir s povprečnim številom zaposlenih največ 25 zaposlenih. Če število zaposlenih presega uveljavljeno normo, se izračun pošlje po telekomunikacijskih kanalih.

Roki za plačilo prispevkov se niso spremenili: najkasneje do 15. dne vsakega meseca za prejšnji (člen 3 člena 431 Davčnega zakonika Ruske federacije). Vendar so podrobnosti in BCC za plačila zdaj drugačni.

Članek vam bo pomagal, da se ne boste zmotili pri sestavljanju plačilnih dokumentov za prispevke Zvezni davčni službi. .

Poglej tudi: .

Deklaracija je sestavljena iz 24 listov, vendar so obvezni naslovna stran, razdelki 1 in 3 ter dodatek 1 (pododdelka 1.1 in 1.2) ter dodatek 2 k oddelku 1. Preostali listi se sestavijo, če so informacije na voljo. Algoritem za izpolnjevanje obrazca je naveden v Dodatku 2 k Odredbi št. ММВ-7-11 / [email protected] Upoštevajte osnovne zahteve za načrtovanje izračuna:

Prepovedano je:

Novo poročilo o zavarovalnih premijah 2017-2018 - obrazec in primer izpolnjevanja - lahko na naši spletni strani.

Prenos administracije prispevkov na davčni inšpektorat ne pomeni, da ni več treba poročati skladom. V spodnji tabeli bomo upoštevali, katera poročila in kako pogosto je treba predložiti FIU in FSS.

|

Kam vzeti |

||

|

Vsak mesec najkasneje do 15. dne v mesecu, ki sledi poročevalnemu obdobju |

||

|

SZV-STAZH in ODV-1 |

v 3 dneh od dneva vložitve zahteve za podatke od zaposlenega, ki se upokoji; v roku enega meseca od dneva potrditve likvidacijske bilance stanja |

|

|

4-FSS v smislu "nesrečnih" prispevkov |

Teritorialni oddelek FSS |

Četrtletno pred 20. v mesecu po poročevalskem četrtletju - na papirju ali najkasneje do 25. - v elektronski obliki |

POZOR! Vse popravke za obdobje do začetka leta 2017 se posredujejo ustreznim skladom.

Od poročanja za 1. četrtletje 2017 velja nova oblika obračuna zavarovalnih premij, ob upoštevanju lastnih pravil polnjenja. Zvezni davčni službi ga zagotavljajo vsi delodajalci brez izjeme. Hkrati se skladom še vedno posredujejo nekatera poročila glede zaposlenih.

FTS je vse novosti v zvezi s prenosom prispevkov nanjo komentiral s priročnim obvestilom za zavarovance. najdete ga na naši spletni strani.