Likvidnost se imenuje enostavnost izvajanja, preoblikovanje vrednosti v finančna sredstva za poplačilo tekočih denarnih obveznosti. Sposobnost podjetja, da pokrije kratkoročni dolg z uporabo obratnih sredstev, je določena s količniki likvidnosti. Vsak od kazalnikov primerja znesek kratkoročnih obveznosti družbe in obratnih sredstev, namenjenih poplačilu teh obveznosti.

Koeficient tekoče likvidnosti (koeficient skupnega kritja, količnik obtoka, pokritost obveznosti, dolga, dolga) označuje sposobnost podjetja, da pokrije kratkoročni dolg z uporabo "nujnih" sredstev. Finančni kazalnik je količnik delitve kratkoročnih sredstev s kratkoročnimi obveznostmi. Analitiki vzamejo številke iz bilance stanja.

Višja kot je vrednost, višja je plačilna sposobnost podjetja. Pri izračunu koeficienta pokritosti dolga se upošteva, da je nemogoče nujno prodati vse premoženje. Najdeni kazalnik je zanimiv za vodstvo in vlagatelje.

Formula za izračun:

Ktl = obratna sredstva / kratkoročne obveznosti.

Glede na bilanco stanja:

Ktl = (str. 1200 + str. 1170) / (str. 1500 - str. 1530 - str. 1540).

Vrednosti za izračun koeficienta:

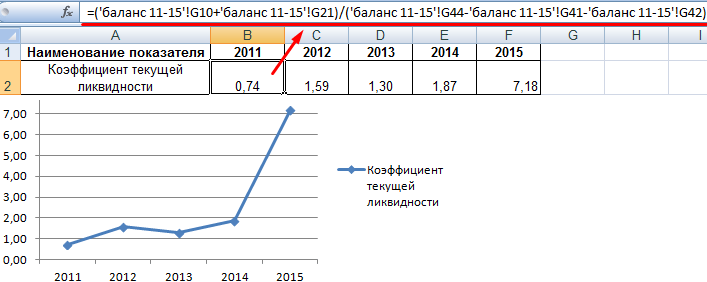

Formula za izračun v Excelu in graf:

Stopnja kazalnika je v območju 1,5-2,5 (posebne številke so odvisne od panoge). V letu 2011 je koeficient tekoče likvidnosti manjši od 1, kar kaže na visoko finančno tveganje. V tem obdobju je lahko imelo podjetje težave pri plačevanju tekočih računov.

Po letu 2012 se je stanje stabiliziralo. Vrednost je v območju 1,3 - 1,9. Močno povečanje kazalnika v letu 2015 in njegovo občutno preseganje zgornje meje norme lahko kažeta na nezadostno uporabo obratnih sredstev, neracionalno strukturo kapitala.

Koeficient kritja dolga ne daje vedno predstave o resničnem stanju v organizaciji. Če ima podjetje majhne zaloge, se računi hitro in enostavno zagotovijo z denarjem, potem lahko deluje mirno in z nizko vrednostjo kazalnika. Hkrati imajo podjetja z velikimi zalogami in prodajo blaga na kredit težave z zadostno vrednostjo razmerja.

Za banke, dobavitelje, delničarje je bolj zanimiv koeficient hitre likvidnosti. Podjetja se lahko znajdejo v situaciji, ko morajo takoj odplačati kratkoročni dolg. Potrebovali boste ves denar, vrednostne papirje in druge vire sredstev, ki jih je mogoče hitro pretvoriti v gotovino.

Koeficient likvidnosti (vmesni koeficient kritja, kazalnik hitre, nujne, kritične likvidnosti) kaže, kolikšen del kratkoročnih obveznosti je mogoče odplačati v primeru kritične situacije. Upoštevajo se samo visoko likvidna sredstva (denar, vrednostni papirji, ki se lahko trgujejo, terjatve). Zaloge se ne upoštevajo (njihova likvidacijska vrednost je enaka nič, saj lahko v primeru prisilne prodaje podjetje utrpi oprijemljive izgube).

Koeficient kritične likvidnosti je količnik delitve visoko likvidnih kratkoročnih sredstev s kratkoročnimi obveznostmi. Številke za izračun so vzete iz bilance stanja.

Ksl = (sredstva + kratkoročne denarne naložbe + kratkoročne terjatve) / kratkoročne obveznosti.

Izračun po podatkih bilance stanja:

Ksl = (str. 1240 + str. 1250 + str. 1260) / (str. 1500 - str. 1530 - str. 1540).

Vrednosti v števcu (na primer bilanca stanja v Excelu):

Imenovalec pri izračunu nujne likvidnosti so kratkoročne obveznosti (kot pri izračunu tekoče likvidnosti; glej zgoraj).

Izračunajmo vmesno razmerje pokritosti s pomočjo povezav bilance:

Razpon 0,7-1 velja za normo za kazalnik. Za obravnavano podjetje je vrednost koeficienta blizu nič. To pomeni, da bodo podjetja zavrnila posojanje ali izdajo posojila po višji obrestni meri. Obstaja tudi veliko tveganje izgube potencialnih vlagateljev.

Finančna analiza dejavnosti organizacije je najpomembnejša ključna točka tako za gospodarstvo države kot celote kot za organizacijo učinkovitega dela njene posamezne gospodarske enote.

Sam analitični proces je izračun informativnih parametrov ali koeficientov in napredovanje zaključkov na podlagi dobljenih vrednosti.

Dragi bralec! Naši članki govorijo o tipičnih načinih reševanja pravnih vprašanj, vendar je vsak primer edinstven.

Če želite vedeti kako natančno rešiti vaš problem - kontaktirajte spletni obrazec za svetovalca na desni ali pokličite po telefonu.

Hitro in brezplačno!

Koeficientna metoda analize vključuje izračun različnih skupin koeficientov, med katerimi pri ocenjevanju zasedajo posebno mesto kazalniki likvidnosti. Prvič, koeficient kritja omogoča presojo stanja likvidnosti ali, z drugimi besedami, solventnosti.

Likvidnost podjetja je eno najpomembnejših meril njegove dejavnosti in kaže na stopnjo njegove sposobnosti plačevanja kratkoročnih obveznosti na račun hitro prodanih sredstev.

Preprosto povedano, likvidnost izraža plačilno sposobnost. Za analizo njegovega stanja in dinamike se izračunajo številni koeficienti, vključno s koeficientom pokritosti.

Koeficient kritja oziroma tekoča likvidnost je ekonomski kazalnik, izražen v številčni vrednosti in pomeni rezultat razmerja med kratkoročnimi sredstvi in kratkoročnimi obveznostmi. Uporablja se za analizo solventnosti organizacij in razvoj ukrepov za njeno povečanje. Izračunano na podlagi računovodskih podatkov.

Kot finančni kazalnik ima koeficient pokritosti pomembno vlogo pri določanju rentabilnosti gospodarske aktivnosti. Zato zahteva stalen izračun za odpravo morebitnih stečajnih tveganj.

Koeficient kritja kaže, koliko je podjetje sposobno pokriti svoje kratkoročne obveznosti z kratkoročnimi sredstvi. V skladu s tem višja kot je stopnja pokritosti, bolj je plačilna organizacija.

Dejansko so kratkoročne obveznosti večinoma pokrite s kratkoročnimi sredstvi. Toda za zagotovitev plačilne sposobnosti je pomembno, da znesek kratkoročnih sredstev presega skupni znesek kratkoročnih obveznosti. Zato se šteje, da je normalna vrednost faktorja kritja od 1 do 2,5.

Ko je kazalnik enak ena, lahko rečemo, da podjetje posluje v pogojih enakosti sredstev in obveznosti. Ne smemo pozabiti, da vseh kratkoročnih sredstev ni mogoče hitro realizirati, zato pri takšni vrednosti koeficienta ostaja tveganje, da se razvoj finančnega stanja organizacije ne bo ustrezno zagotovil. Poleg tega bi moralo podjetje ob nujnem kritju obveznosti imeti vsaj minimalni del obratnih sredstev, potrebnih za nadaljevanje gospodarske dejavnosti.

Če kazalnik presega 3, potem ekonomisti ocenjujejo nastanek prostih sredstev in s tem neučinkovitost njihove uporabe. V takšni situaciji podjetje tvega, da bo ostalo brez nepotrebnih obratnih sredstev, ki jih ni več mogoče vlagati v proizvodnjo.

Finančni količnik tekoče likvidnosti zagotavlja informacije o plačilni sposobnosti ne le uprave podjetja, temveč tudi:

Koeficient pokritosti naložb izraža tisti del sredstev, ki ima vire financiranja, in tako kaže na finančno neodvisnost podjetja. Prav ta količnik je namenjen potrditvi finančne stabilnosti s kritjem naložb.

Izračun kritja naložbe je namenjen predvsem vlagateljem in jim omogoča oceno stanja naložbenega predmeta. Z drugimi besedami, po analizi rezultatov izračuna koeficienta je mogoče presoditi o uspešnem razvoju organizacije ali morebitnem stečaju.

KPI = (SK + Do) / OK

SK - lastniški kapital;

DO - dolgoročne obveznosti;

OK - skupni kapital.

Za popolno analizo učinkovitosti naložbenih naložb je potrebna primerjava dobljenih rezultatov glede na standardne vrednosti koeficienta. Kot rezultat primerjave pridemo do naslednjih zaključkov:

Koeficient kritja dolga je namenjen odražanju sposobnosti poslovne enote, da izpolni svoje dolžniške obveznosti. Zasnovan za oceno sposobnosti podjetja, da izterja svoje dolgove v primeru hkratne terjatve vseh upnikov. Na podlagi rezultatov vrednotenja rezultatov izračuna je pomembno, da se koeficient ne izkaže za manjši od ena, sicer lahko presodimo finančno nestabilnost predmeta analize.

Še pomembneje pa je nadzorovati dinamiko koeficienta kritja dolga, in če se ta nagiba k zniževanju v več obračunskih obdobjih, lahko sklepamo, da podjetje izgubi skladnost dobička s pokritostjo naložb. Organizacija živi z dolgom, ki presega njeno plačilno sposobnost.

Če vrednost koeficienta nenehno presega eno, lahko samozavestno sklepamo, da je podjetje sposobno pokriti vse svoje dolgove, pa tudi da ima prosta lastna sredstva. Prosta lastna sredstva se lahko namenijo za razvoj finančno-gospodarske dejavnosti ali namenijo za nepredvidene stroške v obliki oblikovanja rezervnega kapitala.

Formula za izračun koeficienta kritja dolga je naslednja:

Učinkovitost = BH / DO

ЧД - znesek čistega dohodka za obračunsko obdobje;

DO - znesek dolžniških obveznosti za isto obdobje.

Rezultat izračuna koeficienta kritja sredstev pomeni kazalnik plačilne sposobnosti družbe za dolžniške obveznosti z lastnimi sredstvi. Prav ta koeficient kritja izraža del lastnih sredstev v obliki denarnih in materialnih sredstev, ki pokrivajo celoten dolg.

Koeficient pokritosti sredstev nima normativne ravnotežne vrednosti, vendar je najbolje, zlasti za velika podjetja, če se kazalnik izkaže za višji od 2. V malih podjetjih, zlasti tistih, ki opravljajo različne storitve, naj se vrednost kazalnika drži do 1.5.

Pri analizi koeficienta pokritosti sredstev je treba upoštevati, da se njihova knjigovodska vrednost najpogosteje bistveno razlikuje od tržne vrednosti. Zato končna vrednost kazalnika, izračunana po bilančnih podatkih, močno izkrivlja oceno dejanskega finančnega stanja.

Za izračun koeficienta se morate držati naslednjega zaporedja:

Glede na navedene korake izračuna dobimo formulo:

Kpa = ((A-HA) - (KO-Kkz)) / Oob

A - znesek sredstev;

NA - znesek neopredmetenih sredstev;

KO - znesek kratkoročnih obveznosti;

Ккз - znesek kratkoročnih posojil in posojil;

Oob - skupni znesek obveznosti.

Analiza likvidnosti podjetja je potrebna v kateri koli fazi njegovih finančnih in gospodarskih dejavnosti.

Za sklepanje o solventnosti in razvoju ukrepov za njeno izboljšanje bo na začetku treba izvesti številne izračune, in sicer izračunati dva glavna koeficienta:

Celoten koeficient kritja dobimo tako, da kratkoročna sredstva družbe delimo z njenimi kratkoročnimi obveznostmi v tekočem obdobju. Kot rezultat se oblikuje formula:

OKP (skupno razmerje pokritosti) = AKtek / PAStek

AKtek - vsota obratnih sredstev;

PAStek - vsota kratkoročnih obveznosti.

Na podlagi rezultatov izračuna se pridobijo digitalne vrednosti, ki jih je treba primerjati s standardnimi kazalniki:

Vmesni količnik kritja je namenjen natančnejši analizi likvidnosti organizacije.

Zato se kot osnova za izračun ne vzamejo vsa obratna sredstva, ampak le:

Znesek navedenih sredstev se deli z zneskom kratkoročnih obveznosti. Kot rezultat, razmerje kaže, koliko kratkoročnega dolga pade na en rubelj stroškov hitro prodajnih kratkoročnih sredstev.

Optimalna vrednost koeficienta je 1. Ne smemo pozabiti, da je koeficient najprej odvisen od pomenske vrednosti terjatve, zato bolj ko je njena dvomljiva narava, slabše je finančno stanje podjetja.

Izračunani koeficienti pokritosti, namenjeni določanju ravni likvidnosti organizacije, se primerjajo ne le s standardnimi vrednostmi, temveč zahtevajo tudi podrobnejšo analizo in oceno z vidika:

Po določenih sklepih lahko uporabite pomembna priporočila za povečanje solventnosti:

Organizacija dela sodobnega podjetja je zapleten proces. Za oceno njegove učinkovitosti se zbirajo in ocenjujejo informacije iz različnih kazalnikov. To vodstvu omogoča, da prepozna dejavnike, ki zavirajo razvoj, in jih v prihodnosti odpravi.

Za vlagatelje pa so takšne raziskave enako pomembne. Koeficient pokritosti in številni drugi kazalniki jim pomagajo sklepati o smotrnosti financiranja dejavnosti posameznega podjetja. Zato mora finančna in analitična služba redno spremljati kazalnike pokritosti oziroma likvidnosti, da ohrani svojo naložbeno oceno na najboljši možni ravni. To zagotavlja skladen razvoj podjetja.

Kazalniki likvidnosti imajo pomembno vlogo pri analizi učinkovitosti upravljanja s kapitalom. Podatki tovrstnih študij so zanimivi za vodstvo podjetja, njegove ustanovitelje in upnike. Če struktura kapitala izpolnjuje vse standarde, bo to odražalo koeficient pokritosti.

V sodobnem svetu skoraj vsako podjetje uporablja izposojeni kapital. To podjetju omogoča razvoj, širitev proizvodnje. Toda z uporabo plačanih virov financiranja bo treba pravočasno dati nekaj sredstev v obliki obresti. Zato mora vlagatelj biti prepričan, da je organizacija sposobna kratkoročno odplačati svoje dolgove. To se določi z uporabo celotnega razmerja pokritosti in številnih drugih kazalnikov.

Likvidnost je sposobnost podjetja, da pravočasno v celoti odplača svoj dolg, ki izhaja iz uporabe vplačanih virov financiranja.

Koeficient kritja (likvidnost) se izračuna na podlagi računovodskih izkazov. Za to finančni analitik za izračune uporabi podatke iz obrazca 1 »Stanje«. Kratkoročne obveznosti se primerjajo z višino obratnih sredstev. Navsezadnje se z njimi kratkoročno odplačujejo dolgovi.

Koeficient pokritosti virov oblikovanja sredstev pri izračunih upošteva hitrost, s katero se lahko posamezna bilančna postavka pretvori v gotovino. Konec koncev je v tej obliki dolg poplačan.

Pri izračunu koeficienta pokritosti sredstev analitiki upoštevajo različne postavke obrambnega kapitala. Vsakega od njih odlikuje določena hitrost pretvorbe v gotovino. To prispeva k razporeditvi obratnega kapitala v skupine. Za vsako od njih je značilna določena stopnja likvidnosti. Najhitreje dvignejo sredstva na računih ali na blagajni. Sledijo vrednostni papirji, bančni zapisi.

Terjatve so manj likvidne. Sledijo zaloge v skladiščih. Najtežje izvedljive so zgradbe in objekti ter gradnja v teku. Ta razvrstitev nam omogoča, da razumemo, kakšna je verjetnost, da bodo vlagatelji kratkoročno prejeli svoja sredstva in obresti.

Z uporabo formul za izračun koeficienta pokritosti analitiki ocenjujejo učinkovitost strukture virov oblikovanja bilance stanja. Na splošno jih lahko razdelimo na lastna in izposojena sredstva. S proučevanjem razmerja pokritosti kratkoročnih obveznosti z lastniškim kapitalom je mogoče ugotoviti negativne trende v razporeditvi virov financiranja. Brez izposojenih sredstev podjetje izgubi možnost širitve proizvodnje.

Posledično prejme manj dobička v poročevalskem obdobju. Toda z uporabo plačanih dodatnih sredstev v vašem prometu lahko znatno povečate rezultat svojega dela. Vendar je tukaj pomembno določiti najvišji dovoljeni znesek obveznosti do tekočih računov, ki vam bo omogočil največji neto dohodek. Večji kot je znesek izposojenega kapitala v strukturi bilance stanja, nižja je naložbena ocena. Le s korelacijo vseh teh kazalnikov je mogoče dobiti najučinkovitejšo strukturo virov financiranja.

Pri izračunu trenutnih koeficientov kritja dolga se uporablja določena formula. To vam omogoča, da ocenite, kateri del sredstev bo šel za poplačilo izposojenega kapitala. Koeficient pokritosti, katerega formula je predstavljena spodaj, se izračuna na naslednji način:

Кп = (А - ON - KO): (TO + KO), kjer je A - valuta bilance stanja, NA - neopredmetena sredstva, KO - kratkoročne obveznosti, TO - dolgoročne obveznosti.

Normativna vrednost za podjetja v določeni panogi ni enaka. Za industrijo je enak 2, v storitvenem sektorju pa 1,5. Višji kot je kazalnik, manjše je tveganje za vlagatelje. Toda preveliko število govori o neučinkoviti rabi kapitala.

Celoten koeficient pokritosti je treba analizirati tako v tekočem obdobju kot tudi v dinamiki. Poznati morate tudi njegovo normativno vrednost v panogi delovanja podjetja. Zato se za izračun razmerja pokritosti konkurenčnih podjetij uporablja metodologija. Študija dinamike bo omogočila poudariti razvojni trend, pa tudi določiti omejevalne dejavnike. Analiza kazalnika na podlagi rezultatov tekočega obdobja se primerja s standardno vrednostjo za panogo. Če je kazalnik nižji od priporočenega, to kaže na nizko plačilno sposobnost in včasih kaže na tveganje bankrota.

Če je bil v izračunih ugotovljen količnik likvidnosti, ki je enak ali nekoliko višji od normativnega, to kaže na učinkovito delovanje kapitala. Solventnost in naložbena privlačnost je visoka. Toda v primeru, ko je razmerje veliko višje od povprečja panoge, z visoko solventnostjo, to kaže na nizko učinkovitost upravljanja s kapitalom.

Če preučujete razmerje pokritosti bilance, morate vse članke razdeliti v skupine. Sredstvo je sestavljeno iz 4 kategorij:

Obveznosti je treba razdeliti na enak način. Imel bo tudi 4 skupine:

S primerjavo posameznih kategorij je mogoče ugotoviti, ali je bilanca stanja likvidna. Če pride do odstopanj od norme, mora vodstvo takoj sprejeti vrsto ukrepov za odpravo škodljivih dejavnikov. Od tega je odvisna učinkovitost podjetja.

Pri analizi kazalnikov pokritosti je treba upoštevati bilanco stanja podjetja v kontekstu njegove strukture. Tako bo finančni vodja razumel, kateri dejavniki povzročajo odstopanja, če sploh obstajajo.

Če so vsi kazalniki v zahtevanih razmerjih, lahko najdete načine za izboljšanje njihove strukture, tudi če ni odstopanj.

Kp = s.1200: (s.1520 + s.1510 + s.1550).

Podatki se primerjajo skozi čas in z kazalnikom znotraj panoge. Vendar to ne daje popolne slike. Zato se poleg celotne likvidnosti izračunajo tudi številni delni koeficienti. Prav tako lahko finančni analitik izračuna neto obratni kapital, da bi na situacijo pogledal z različnih zornih kotov. To bo dalo oceno, koliko lastnih sredstev družbe je v obtoku. Pomanjkanje teh sredstev kaže na nezmožnost organizacije, da bi poplačala svoje obveznosti.

Po vsem svetu finančni analitiki skupaj s kazalniki likvidnosti izračunajo koeficient pokritosti dolga. Za izračun ne uporabljajo le podatkov iz bilance stanja, temveč tudi obrazec 2. Izkaz poslovnega izida podjetja prikazuje znesek čistega dobička, ki ga je podjetje prejelo v poročevalskem obdobju.

Za izračun tega kazalnika se uporablja naslednja formula:

Kpd = NP: KO, kjer je NP čisti dohodek.

Če je rezultat manjši od 1, podjetje ne posluje dobro. Tudi analizo je treba izvajati v dinamiki. Ko se zmanjša, je treba slediti dejavnikom takšnih sprememb. V primeru višje sile bo podjetje z zadostnim zneskom čistega dohodka lahko v celoti odplačalo dolg. To velja ravno za kratkoročno.

Koeficient kritja, ki se upošteva v prihodnosti, vlagatelji upoštevajo. To jim omogoča, da ocenijo svoja tveganja. Kratkoročno je podjetje sposobno odplačati svoje dolgove, če A1 + A2> P1 + P2, pa tudi A4< П4. Это делает целесообразным привлечение заемного капитала. В долгосрочной перспективе компания сможет погасить свои обязательства, если А3 >P3 in A4< П4. В зависимости от целей кредитора ликвидность рассматривается в плановом периоде на различную по длительности перспективу.

Za samo vodstvo podjetja bo ta pristop omogočil napovedovanje razvoja v prihodnosti in tudi popravljanje tega gibanja. Če pa je po analizi strukture bilance stanja ugotovljeno, da je A4> P4, se prizna, da znesek sredstev ne zadošča za poplačilo obveznosti. V tem primeru bi moralo vodstvo nemudoma ukrepati za optimizacijo učinkovitosti kritja. V nasprotnem primeru v primeru potrebe po nujnem poplačilu upnikov tega ne bo mogel storiti. Ko ste izgubili zaupanje vlagateljev, bo precej težko povrniti svoj ugled.

Ko ste se seznanili s takšnim orodjem finančne analize, kot je koeficient pokritosti, lahko pravilno izvedete raziskave o solventnosti podjetja in jih tudi ustrezno interpretirate. Te informacije vam bodo omogočile pravilno organizacijo dela kapitala.

Med ogromnim številom ekonomskih in finančnih parametrov, ki omogočajo oceno zmogljivosti in potenciala katerega koli podjetja, je koeficient pokritosti dolga eden redkih kazalcev, ki ga uporabljajo ne le teoretiki, temveč tudi poslovneži, ki se ukvarjajo s komercialnimi dejavnostmi. Praktična vrednost predstavljenega koeficienta je v tem, da izkazuje podjetnikovo sposobnost izpolnjevanja obveznosti iz naslova kratkoročnih posojil.

Ta finančni kazalnik je zanimiv za potencialne upnike vašega podjetja, njegove vlagatelje in partnerje. Informacije, predstavljene v članku, bodo poslovnim subjektom pomagale razumeti bistvo tega koeficienta, ugotoviti, kateri dejavniki vplivajo na njegovo vrednost in kako je mogoče povečati ta finančni kazalnik. Članek bo zanimal ne le izkušene podjetnike, temveč tudi tiste, ki šele načrtujejo organiziranje lastnega podjetja, pa tudi študente in učitelje ekonomskih univerz, ki se redko soočajo s potrebo po reševanju pomembnih komercialnih vprašanj v resničnem življenju.

Kljub temu, da ima večina podjetnikov negativen odnos do kakršnega koli posojila, se morajo s tem sprijazniti in za razvoj svojega poslovanja uporabiti izposojena sredstva. In to velja za povsem normalno. Za učinkovit razvoj vašega podjetja (ali izvajanje obetavnih komercialnih projektov) potrebujete finančne injekcije. Praviloma gre za velike vsote, ki jih je nerealno zbrati v kratkem času, pri čemer se določen del zasluženega dobička odloži. Na drugi strani pa so poslovni subjekti, ki z veseljem najemajo kredite, jih vlagajo v razne projekte, gasijo obresti na račun drugih posojil itd. Ta dva primera kažeta nasprotne skrajnosti, ki niso primerne za poslovneže, ki s poštenim delom služijo denar in razvijajo svoje poslovanje.

Če želite ugotoviti, ali je mogoče pridobiti dodatna posojila za razvoj vašega podjetja, poiščite razmerje pokritosti dolga z lastniškim kapitalom. Ta kazalnik velja za zelo preprostega: lastniški kapital podjetja morate razdeliti na izposojeni kapital. Če ste prejeli vrednost, ki presega eno, potem finančno stanje v podjetju ne bi smelo povzročati skrbi. Toda v primeru, ko je razmerje pokritosti manjše od ena, je treba sprejeti ukrepe za odpravo nastale situacije.

Izkazalo se je, da lastna sredstva podjetja ne prekrivajo izposojenih sredstev, torej če vsi posojilodajalci, ki so posodili finančna sredstva, zahtevajo poplačilo posojil, ne boste imeli dovolj sredstev za izpolnitev vseh zahtev. Podjetja, ki se znajdejo v takih situacijah, najverjetneje ne bodo mogla pridobiti novih posojil, ne glede na njihov namen.

Če vzamete kateri koli sodoben učbenik poslovne ekonomije, boste videli precej velik seznam formul, ki so potrebne za izračun obravnavanega koeficienta. Vendar se vsi ne uporabljajo v praksi.

Za oceno plačilne sposobnosti in zanesljivosti delujoče družbe (razen zgornjega kazalnika),:

Formula, kjer je razmerje razmerje med kratkoročnimi sredstvi podjetja in njegovimi obveznostmi.

Razmerje med vsemi kratkoročnimi sredstvi podjetja in kratkoročnimi obveznostmi. V tem primeru se vzamejo samo likvidna sredstva, ki jih je mogoče prodati po običajni ceni z minimalnimi izgubami.

Izračun na podlagi podatkov, pridobljenih iz bilance stanja.

Razmerje med prejetim čistim dohodkom in vsoto vseh obveznosti v enem časovnem obdobju.

Za analizo dobljenih vrednosti koeficientov kritja dolga je treba upoštevati gospodarsko panogo, v katero spada vaše podjetje. Na splošno lahko rečemo, da je ta kazalnik v območju 1,3-2,5 (v nekaterih učbenikih lahko najdete druge intervale, na primer 1,1-2) zadovoljiv. Se pravi, če ste izračunali koeficiente in prejeli povprečni rezultat 2, to pomeni, da se podjetje razvija v pravi smeri.

Če je koeficient kritja dolga po eni od predstavljenih formul manjši od 1, to pomeni, da ste stopili čez tisto nevarno mejo, čez katero se verjetnost stečaja podjetja vsak dan eksponentno povečuje. V tem primeru je treba ukrepati zelo hitro in natančno oceniti vsak korak. Morda vam bodo pomagali vlagatelji ali privabljanje novih partnerjev (le v primerih, ko je posel zelo donosen), druga možnost za reševanje podjetja so pogajanja z vodstvom finančnih institucij za pridobitev praznikov ali izvedbo vzajemno koristnega prestrukturiranja dolžniških obveznosti. .

Koeficient pokritosti dolga 1 proti 1,5 praviloma kaže bodisi na splošno nizko donosnost podjetja (v nekaterih sektorjih gospodarstva je to povsem normalno) bodisi na to, da se vaše podjetje približuje kritični točki (ko je razmerje manj kot 1) in možno je, da se boste v bližnji prihodnosti morali ukvarjati z njenim reševanjem. V tem primeru morate vsa svoja prizadevanja usmeriti v zmanjšanje obveznosti in povečanje likvidnih sredstev. Poleg tega poskusite natančno preučiti strukturo svojih trenutnih obveznosti, morda se bo po spremembi nekaterih klavzul pogodb s partnerskimi bankami situacija izenačila in stabilizirala.

Glede na dejstvo, da je koeficient pokritja dolga razmerje med sredstvi podjetja in njegovimi obveznostmi in se sčasoma spreminjajo, morate ta kazalnik sčasoma ponovno izračunati. Na primer, prvi dan vsakega meseca ali enkrat na četrtletje. Z vsemi potrebnimi informacijami lahko preprečite hitro poslabšanje finančnega položaja vašega podjetja. Na primer, obravnavani parameter, ki temelji na uspešnosti vašega podjetja, je bil stabilno v območju 1,8-2, v zadnjih šestih mesecih pa je postopoma padel na 1,5. Ta trend je treba razumeti kot opozorilni signal, da morate skrbno preučiti svoje premoženje, višino dohodka, pogoje posojila ter možnost odplačila posojila.

Poleg tega mora vodstvo podjetja skrbeti za skrbno varovanje teh podatkov. Če zaposleni banke, v kateri je podjetje servisirano, ali dobavitelji, partnerji in druge nasprotne stranke spoznajo negativne trende v razvoju podjetja, se lahko pojavijo resne težave: nekdo bo začel zahtevati predčasno odplačilo posojila, partnerji bodo zavrnili sodelujejo, dobavitelji ne bodo več zagotavljali odlog itd. itd.

Pogosto konkurenti takšne situacije uspešno uporabljajo za svoje namene, začnejo močno pretiravati z obsegom vaših težav, sejati paniko med partnerji, kupci in dobavitelji, z eno besedo, naredijo vse, kar je mogoče, da hitro razglasite svoj stečaj.

Številni bralci menijo, da višji kot je koeficient kritja dolga, bolje je za podjetje. Ampak to ni res. Če ta parameter prevzame vrednost 2,6-3 in več, to pomeni, da svojih sredstev ne uporabljate učinkovito ali se ne ukvarjate z razvojem podjetja, kar je enako uničujoče za vsak posel. Na dostopen način, brez uporabe ekonomskih izrazov, lahko rečemo, da imate v tem primeru vedno denar za odplačilo posojil, samih dolgov pa ne. V takih situacijah morate dobro premisliti, kako lahko kar najbolje izkoristite brezplačne vire podjetja.

Kot smo že omenili, je mogoče stopnjo kritja dolga izračunati s formulo za bilanco stanja podjetja. Toda v tem primeru kljub visoki natančnosti dobljenih rezultatov ne boste mogli izvesti dovolj poglobljene analize dejavnosti podjetja in oceniti, kako učinkovito se uporabljajo njegovi viri. Edini sklep, ki ga lahko potegnemo po izračunih, se nanaša na splošno stanje financ podjetja: če je koeficient pokritosti dolga večji od 1, potem je vse v redu, če je manjši od 1, ima podjetje resne težave.

Razmerje obravnavanega kazalnika z drugimi finančnimi in ekonomskimi parametri je mogoče izslediti tudi s formulami. Seveda je koeficient kritja dolga odvisen od višine kreditnih sredstev in obresti nanje, neto dobička, izplačanih dividend, velikosti in strukture sredstev ter drugih obveznosti podjetja. Bralcem je treba opozoriti, da v postopku ocenjevanja dejavnosti in trenutnega finančnega stanja družbe, ki se izvaja tako za interno uporabo kot za obveščanje bančnih uslužbencev, vlagateljev ali dobaviteljev, ne upošteva le stopnje pokritosti dolga. se izračuna.

Za podrobno študijo podjetja potrebujete tudi:

likvidnost in dobičkonosnost;

razmerje med lastniškim kapitalom in naložbami in kreditnimi sredstvi;

obračanje kapitala;

popolna ocena tveganja.

Velikokrat investitorje pred odločitvijo o financiranju podjetja zanima koeficient kritja servisiranja dolga. Za izračun tega kazalnika je treba čisti dobiček, prejet za določeno časovno obdobje, deliti z vsoto naslednjih parametrov: dolg za dano obdobje, obresti za posojila in plačila za lizinške posle. Iz teh podatkov je razvidno, ali lahko podjetje na račun dobička izpolni vse svoje obveznosti ali pa je potrebno priključiti dodatne vire financiranja (obrtna sredstva, kratkoročna posojila).

Zanimiv parameter je tudi razmerje pokritosti dolga z denarnim tokom, ki kaže na sposobnost podjetja za določeno časovno obdobje (najpogosteje mesec ali četrtletje) servisirati kratkoročne finančne obveznosti na račun obstoječih denarnih tokov. Optimalna vrednost tega parametra je 1,3-1,5. Šteje se kot razmerje med zneskom denarnih tokov in obveznostmi družbe. Predstavljeni koeficient je zanimiv za vlagatelje, včasih tudi za bankirje, in se praktično ne uporablja za interno uporabo.

Navedeni kazalniki in finančni kazalniki omogočajo ne samo ugotavljanje sposobnosti podjetja, da pravočasno izpolni svoje obveznosti do upnikov, dobaviteljev izdelkov ipd., temveč tudi izračuna, koliko lastnih sredstev podjetje porabi za financiranje komercialnih dejavnosti, kot tudi za ugotoviti stopnjo razvoja svojih poslovnih projektov in učinkovitost vodstvenega osebja. Poleg tega je treba dodati, da se je v sodobnih razmerah vloga obravnavanih koeficientov znatno povečala.

To je posledica dejstva, da se navzven uspešno podjetje, ki izkazuje visoko donosnost in odlične finančne rezultate svojih dejavnosti, pogosto izkaže za potencialnega stečaja, kar je mogoče videti šele po analizi predstavljenih razmerij.

Po podrobni študiji predstavljene teme lahko številni bralci, ki se ukvarjajo s svojim poslom, izračunajo vrednost koeficienta kritja vaših trenutnih dolgov in nato analizirajo pridobljene rezultate z uporabo teh informacij kot vodila.

Vam je bil članek všeč? Delite s prijatelji v družabnem omrežju. omrežja:Razmerje pokritosti(na splošno) je skupina kazalnikov, ki dajejo priložnost, da razmislimo o resničnem podjetju na različnih področjih. Koeficient kritja - razmerje med sredstvi podjetja (kapitalom) in skupnim obsegom njegovih dolgov. Parameter prikazuje plačilno sposobnost organizacije v smislu prodaje obstoječih zalog in poplačila kratkoročnih terjatev.

Razmerje pokritosti(za sredstva) - parameter, ki vam omogoča, da ocenite sposobnost podjetja, da odplača dolg z uporabo sredstev, s katerimi razpolaga. Izračunani parameter kaže, koliko sredstev je treba porabiti za poplačilo dolga. Za izračun koeficienta se praviloma uporabljajo podatki o denarnih sredstvih in opredmetenih sredstvih (neopredmetena sredstva se ne upoštevajo). Koeficient pokritosti sredstev omogoča vlagateljem, da iz prve roke vidijo trenutni uspeh organizacije, pa tudi ocenijo verjetnost bankrota.

Razmerje pokritosti(za obresti) - parameter, ki vam omogoča, da ocenite znesek dohodka pred plačili obresti na posojila in davke, ob upoštevanju stroškov, povezanih z odplačilom obresti. Po koeficientu kritja obresti lahko presodimo, za kakšno mejo se lahko zmanjša poslovni prihodek, pri kateri bo podjetje lahko servisiralo obresti posojila.

Razmerje pokritosti(za analizo insolventnosti) odraža delež kratkoročnih posojil, ki jih je mogoče kriti z razpoložljivimi sredstvi. Parameter kaže tudi sposobnost podjetja, da pretvori obstoječa sredstva v.

Pri izračunu plačilne sposobnosti podjetja se praviloma analizirajo naslednja razmerja:

1. Koeficient kritja sredstev - parameter, ki je enak razmerju kratkoročnih (obtočnih) sredstev in kratkoročnih dolgov (kratkoročnih obveznosti). za izračune se praviloma vzame iz računovodskega poročila podjetja. Višji kot je ta kazalnik, večjo plačilno sposobnostjo se lahko pohvali. Koeficient pokritosti sredstev še enkrat potrjuje, da vsega kapitala organizacije ni mogoče prodati nujno.

Razmerje pokritosti ima veliko sinonimov. Najbolj priljubljen med njimi je koeficient tekoče likvidnosti. Takšna imena se uporabljajo kot "kasnino razmerje", "delež denarnih sredstev", CR, "" in tako naprej.

Funkcije koeficienta kritja sredstev vključujejo :

Prikazuje sposobnost podjetja, da v enem proizvodnem ciklu pravočasno plača svoje dolgove. To se nanaša na časovno obdobje, potrebno za proizvodnjo in prodajo katere koli serije blaga;

Pridobivanje podatkov o plačilni sposobnosti organizacije, to je njeni sposobnosti, da se spopade s svojimi dolgovi z obstoječimi sredstvi (zaloge, gotovina, terjatve);

Pridobivanje koristnih informacij o kakovosti organizacije operativnega cikla podjetja, pa tudi zmožnosti hitre pretvorbe proizvedenega blaga v gotovino. Če podjetje ni sposobno pravočasnega odplačevanja terjatev ali ima dolgo obdobje zalog, obstaja velika nevarnost likvidnostnih težav;

Elemente koeficienta kritja, in sicer kratkoročne dolgove in sredstva, lahko uporabimo za izračun obsega obratnega kapitala (koeficient obratnega kapitala);

Izračun razmerja je dodatna priložnost za vlagatelje in menedžerje, da ocenijo možnosti in plačilno sposobnost organizacije.

Razmerje pokritosti je mogoče izračunati s preprostim izrazom :

Koeficient kritja = kratkoročna (tekoča) sredstva / Tekoči dolgovi (, obveznosti) družbe.

Obtočna (tekoča) sredstva podjetja so :

Gotovina v blagajni in na bančnem računu ter protivrednost sredstev;

- terjatve z upoštevanjem rezervnih sredstev za kritje slabih terjatev;

- skupni stroški palic blaga in materiala (inventar). Slednje naj bi odlikoval hiter promet v enem letu;

- drugi (vlaganje denarja v delnice ali, prihodnost itd.).

Tekoče obveznosti so:

Neporavnane terjatve proračunskih struktur in dobaviteljev;

- posojila, ki jih je treba čim prej odplačati;

- druge kratkoročne obveznosti.

Analiza razmerja pokritosti se izvede ob upoštevanju naslednjih značilnosti :

Optimalno razmerje pokritosti za različne sektorje gospodarstva je od 1,5 do 2,5. Vrednost tega parametra se lahko razlikuje glede na vrsto meril – industrija, trg itd.;

Znižanje koeficienta kritja sredstev manj kot 1 kaže na zmanjšanje plačilne sposobnosti podjetja, zmanjšanje njegove finančne stabilnosti. V takšni situaciji lahko sklepamo, da družba ne more plačati svojih dolgov, pod pogojem, da je datum zapadlosti v tem trenutku. V takih primerih je podjetje prisiljeno iskati dodatna sredstva. Na primer, implementirajte ali;

Povečanje pokritosti za več kot 1 teoretično potrjuje sposobnost podjetja, da pravočasno izpolnjuje svoje obveznosti in izvaja polnopravne operativne dejavnosti;

Parameter večji od 2,5 je jasen pokazatelj neracionalne porabe kapitala podjetja. Takšen pristop k upravljanju lahko povzroči upočasnitev obračanja kapitala, vloženega v zaloge, in neupravičeno povečanje terjatev.

Sam po sebi koeficient pokritosti sredstev (tekoča likvidnost) ne odraža v celoti odsotnosti denarnega primanjkljaja v podjetju. To je posledica dejstva, da splošna struktura obratnih sredstev ne vključuje le denarnih sredstev, temveč tudi blago, končne izdelke, materiale, terjatve itd. Posledično nam koeficient pokritosti sredstev ne omogoča ocene realnega stanja v podjetju, in sicer, kakšno blago je ostalo v skladišču, ali so plačila opravljena pravočasno, ali blago plačajo kupci.

2. Koeficient kritja obresti

- ključni parameter pri oceni finančne stabilnosti podjetja v bližnji prihodnosti. Uporablja se v primeru, ko je treba oceniti stopnjo dobička iz poslovanja, pri kateri družba ne bo mogla servisirati obresti na izdana posojilna sredstva. Kazalnik je zanimiv za posojilodajalce, ki dajejo prednost podjetjem z visoko uspešnostjo.

Razmerje pokritosti(za obresti) vam omogoča, da ocenite finančno neodvisnost organizacije od posojilodajalcev, to je, koliko je dohodek, ki je na voljo za servisiranje dolga, večji od zneska obračunanih obresti za posojila. Za izračun se praviloma uporablja znesek dohodka pred plačili davka in odplačilom posojila.

Koeficient kritja obresti pogosto naveden kot stopnja zaščite dolga, stopnja, do katere so plačila obresti pokrita s prihodki. V tuji praksi se pogosto pojavljajo sinonimni pojmi, kot so razmerje kritja obresti, čas zasluženih obresti in drugi.

Namen količnika kritja obresti:

Pomoč pri ocenjevanju zaščite upnikov pred nepravočasnim odplačilom dolgov s strani podjetij;

Dokaz višine kapitala, ki ga je podjetje zbralo v določenem časovnem obdobju;

Ocena sprejemljive minimalne ravni dohodka iz poslovanja, pri kateri je mogoče servisirati obresti;

Prikaz stopnje fiksnih finančnih stroškov podjetja, ki jih je mogoče kriti s prihodki;

Priložnost ugotoviti, kolikšen delež finančnih prejemkov podjetja bo potreben za kritje obresti na posojila in celotnega dolga med letom;

Prikaz parametra, ki označuje večkratnost presežka dohodka podjetja nad višino plačil obresti.

Koeficient kritja obresti ima številne pomanjkljivosti :

Ne upošteva plačil glavnice, ki so povezana s plačilom sredstev iz posojil (praviloma so več kot obresti). Poleg tega se pri izračunu razmerja ne upošteva najemnina za sredstva;

Izračun ne omogoča natančno določitve razpoložljivega servisiranja dolga. To še posebej velja, če ima podjetje znatne stroške amortizacije.

Odstotno razmerje pokritosti se lahko izračuna s formulo :

Koeficient kritja obresti (TIE) = dohodek podjetja pred davki in obresti na posojila / obresti od posojil.

Analiza koeficienta kritja obresti:

Optimalni parameter koeficienta TIE je več kot 1;

Vrednost parametra od 3 do 4 - sposobnost podjetja ne le za plačilo dolgov, temveč tudi za rezervo v primeru močnega zmanjšanja dobička;

Koeficient več kot 4 - dokaz o preveliki previdnosti pri pridobivanju posojil;

Koeficient je manjši od 1 - insolventnost družbe in nezmožnost izpolnjevanja njenih finančnih obveznosti;

Koeficient je enak 1 - dokaz, da gre celotno podjetje za plačilo obresti na dolgove.

Bodite na tekočem z vsemi pomembnimi dogodki United Traders - naročite se na naše