V skladu z zahtevami veljavne računovodske in davčne zakonodaje morajo vsi poslovni subjekti obračunati amortizacijo. Prenos stroškov predmeta na stroške izdelanega blaga ali opravljenega dela omogoča organizaciji, da zakonito sprejme zneske amortizacije kot stroške in nadomesti porabljena sredstva. Razmislite, kako se izračuna amortizacija - formula je odvisna od uporabljene metode.

Znesek amortizacije se določi po splošno sprejetih formulah. Glavni kazalniki izračuna so začetni stroški (PS) in stopnja amortizacije (HA). Pri izbiri optimalne metode izračuna je treba upoštevati posebnosti dejavnosti podjetja. Najpogostejša metoda je linearna.

A = PS predmeta osnovnih sredstev x HA.

HA = (1 / n) x 100%, kjer je n število mesecev SPI (dobe koristnosti) objekta, določenega v skladu s klasifikacijo (Resolucija št. 1 z dne 01.01.02).

Analizirajmo linearno amortizacijo z uporabo posebnih številk. Recimo, da ima LLC v lasti stroj z začetnimi stroški 250.000 rubljev. SPI je bil vzpostavljen pri starosti 6 let (skupina 4), to je 72 mesecev. Potem je mesečni HA = 1/72 x 100% = 1,38%, znesek amortizacije = 250 000 rubljev. x 1,38% = 3450 rubljev. na mesec. Na leto bo odpisanih 41.400 rubljev, predmet bo v celoti odpisan v šestih letih.

Nelinearna metoda se ne uporablja za vsak objekt OS posebej, ampak za skupino homogenih predmetov. Hkrati se za posamezna sredstva, ki pripadajo skupinam 8-10, znesek amortizacijskih odbitkov po zgornji formuli izračuna izključno linearno.

A = Skupno stanje skupine x HA / 100.

NA se določi za vsako amortizacijsko skupino v skladu z zahtevami 5. odstavka 5. člena. 259.2 Davčnega zakonika Ruske federacije.

Recimo, da je organizacija obstoječa homogena vozila uvrstila v tretjo skupino. Skupni stroški predmetov so 1.200.000 rubljev. Normativna vrednost HA za skupino 3 je 5,6. Amortizacija na mesec za skupino = 1.200.000 rubljev. x 5,6 / 100 = 67.200 rubljev.

Opis možnosti izračuna amortizacije v računovodstvu podjetij je v PBU 6/01. Dejanske metode ureja klavzula 18 Uredbe:

Prva metoda je obravnavana zgoraj, uporaba proporcionalnih metod pa je dovoljena na zahtevo podjetja z odobritvijo možnosti izračuna amortizacije v računovodski politiki.

A = OC x HA / 100 x Koeficient pospeševanja (ne višji od 3 v skladu z določbo 19 PBU 6/01).

A = PS x n / N, pri čemer je n število let, ki so preostala do zaključka obratovanja objekta, N pa skupno število let po ugotovljenem SPI.

A = PS x Količina proizvedenih proizvodov (z delovanjem osnovnih sredstev, ki se amortizirajo) / Količina pričakovanih proizvodov za vzpostavljeno SPI.

Formula je lahko katera koli od zgornjih, odvisno od načina amortizacije. Za davčne namene ima podjetje pravico uporabiti eno od dveh sprejemljivih metod po čl. 259 NK - linearno ali nelinearno. Določitev ustrezne amortizacijske skupine za vzpostavitev SPI se izvede v skladu z zahtevami čl. 258 v času sprejema OS za delovanje. Izračun zneskov amortizacije se izvaja po zgornjih formulah mesečno, dokler se predmet v celoti ne odpiše ali odstrani. Prehod z nelinearne metode na linearno je dovoljen največ enkrat na pet let.

V tem članku smo preučili, kako najti amortizacijske odbitke. Formula se uporablja v skladu s sprejeto metodo izračuna obrabe. Pravilnost amortizacije je pomembna z vidika odpisa stroškov, plačila davkov in ohranjanja pravočasnosti reprodukcije. Ker se v gospodarstvu sredstva amortizacije obravnavajo kot vir nastanka in obnove osnovnih sredstev podjetja.

Metoda linearne amortizacije pomeni odpis vrednosti osnovnega sredstva v enakih sorazmernih delih skozi celotno obdobje njegove uporabe.

Upoštevajte, da je amortizacija postopni prenos stroškov, ki nastanejo pri nakupu ali izgradnji postavke osnovnih sredstev, na nabavno vrednost končnih izdelkov, blaga, del ali storitev. Z drugimi besedami, pomaga nadomestiti denar, porabljen za gradnjo ali nakup nepremičnine.

Amortizacijski odbitki se izvedejo med dejanskim obratovanjem nepremičnine, začenši z izkazom predmeta osnovnih sredstev v bilanci stanja družbe v zvezi z zagonom tega objekta in zaključno z izbrisom nepremičnine iz registra.

Obstajajo štiri metode za izračun amortizacije. Ena od teh metod je linearna, ostale metode so nelinearne. Upoštevajte, da je linearna metoda zaradi svoje enostavne uporabe najpogosteje uporabljena v praksi.

Glavne prednosti metode linearne amortizacije:

Enostavnost izračuna. Izračun zneska odbitkov je treba opraviti le enkrat na začetku obratovanja nepremičnine. Prejeti znesek bo enak za celotno obdobje delovanja.

Natančno obračunavanje odpisa premoženja. Odbitki za amortizacijo se pojavijo za vsak poseben predmet (v nasprotju z nelinearnimi metodami, kjer se amortizacija obračuna na preostalo vrednost vseh predmetov v skupini amortiziranja).

Enak prenos stroškov na stroške. Pri nelinearnih metodah so v začetnem obdobju odbitki amortizacije večji kot v naslednjem obdobju (odpis se pojavi po padajočem vrstnem redu).

Prednost je v tem, da zakonodaja predvideva možnost uporabe te metode tako v računovodstvu kot pri obdavčitvi, kar preprečuje nastanek razlik po PBU 18/02.

Linearna metoda je primerna za uporabo v primerih, ko je predvideno, da bo objekt v celotnem obdobju uporabe prinesel enak dobiček.

Glavne pomanjkljivosti linearne metode:

Metoda je neprimerna za uporabo pri opremi, ki je hitro zastarela, saj sorazmerni odpis njene vrednosti ne zagotavlja ustrezne koncentracije virov, potrebnih za njeno zamenjavo. Za proizvodno opremo je značilno zmanjšanje produktivnosti s povečanjem števila let delovanja. Posledično bodo zaradi okvar in okvar potrebni dodatni stroški vzdrževanja in popravil. Medtem se bo amortizacija enakomerno odpisala v enakih zneskih kot na začetku obratovanja, saj ni druge linearne metode. Skupni znesek davka na nepremičnine v celotni življenjski dobi nepremičnine, za katero se uporablja linearna metoda, bo višji kot pri nelinearnih metodah. Podjetjem, ki nameravajo hitro posodobiti proizvodna sredstva, bo bolj priročno uporabljati nelinearne metode.

Vsako podjetje ima pravico, da samostojno izbere način odpisa amortizacijskih odbitkov. Po trenutni zakonodaji so osnovna sredstva razdeljena v deset amortizacijskih skupin, odvisno od časovnega obdobja njihovega delovanja.

Hkrati je treba metodo linearne amortizacije uporabiti za stavbe, zgradbe in prenosne naprave, ki spadajo v tri skupine, in sicer:

Skupina VIII - predmeti z življenjsko dobo 20-25 let;

Skupina IX - predmeti z življenjsko dobo 25-30 let;

Skupina X - predmeti z življenjsko dobo več kot 30 let.

Za ostale predmete lahko uporabite katero koli metodo amortizacijskih odbitkov po izbiri organizacije, ki mora biti zabeležena v naročilnici o računovodski politiki.

Upoštevajte, da se metoda linearne amortizacije lahko uporablja tako za novo lastnino kot za predmete, ki so bili prej v uporabi (operacija).

V skladu s čl. 259 Davčnega zakonika za namene davčnega računovodstva lahko zavezanci uporabijo eno od predlaganih metod za odpis amortizacije - linearno ali nelinearno.

Če se uporablja linearna metoda amortizacije, se znesek odbitkov določi mesečno in za vsak predmet posebej (2. člen 259. člena).

Metodologijo za izračun zneska amortizacije je treba utrditi v računovodski politiki podjetja. Ne pozabite, da za lastnino od 8-10 gramov. (strukture, zgradbe, neopredmetena sredstva, prenosne naprave) je dovoljeno izbrati samo linearno metodo amortiziranja. Upoštevajte, da se lahko metodologija za izračun amortizacije v davčnem računovodstvu, ki jo je določila organizacija, spremeni, vendar le od začetka naslednjega davčnega leta. Hkrati je mogoče nelinearno metodo enkrat na 5 let spremeniti v metodo linearne amortizacije (1. člen 259. člena).

Za linearno določitev višine mesečnih amortizacijskih odbitkov je potrebno imeti podatke o začetnih stroških predmeta, določiti in izračunati amortizacijsko stopnjo.

1. Začetni stroški predmeta

Začetni stroški predmeta se izračunajo tako, da seštejejo vsi stroški njegove pridobitve ali gradnje.

2. Življenjska doba (obratovalno obdobje)

Doba koristnosti (obratovalno obdobje) se ugotovi s preučevanjem seznama (razvrstitve) osnovnih sredstev, v katerega so razdeljena.

Če predmet ni naveden na seznamu, potem organizacija določi obdobje njegovega delovanja, odvisno od:

predviden čas uporabe;

domnevna fizična obraba;

pričakovani pogoji delovanja.

3. Formula amortizacijske stopnje

Letna stopnja amortizacije se izračuna po formuli:

K = (1: n) * 100%,

kjer je K letna stopnja amortizacije;

n je življenjska doba v letih.

Če morate ugotoviti mesečno stopnjo amortizacije, se rezultat deli z 12 (število mesecev v enem letu).

4. Formula za linearno izračunavanje obračunane amortizacije je naslednja:

A = PS * K / 12,

kjer je A znesek mesečnih amortizacijskih odbitkov;

PS - primarna vrednost nepremičnine;

K - stopnja amortizacije, izračunana po formuli v 3. odstavku.

Na podlagi teh formul postane jasno, da je glavna razlika med to metodo v enotnem prenosu vrednosti nepremičnine na stroške podjetja.

Zato je linearno metodo izračuna amortizacije priporočljivo uporabiti, če je gospodarska aktivnost stabilna, prinaša enoten dobiček in ne zahteva hitrega odpisa osnovnih sredstev.

Linearni izračun ni primeren za izračun obrabe hitro obrabljenih predmetov z visoko intenzivnostjo proizvodnih procesov, pa tudi s prezgodnjo zastarelostjo premoženja.

Če se obvladuje nova proizvodnja, je priporočljivo upočasniti odpis amortizacije; in v primerih, ko organizacija ne čuti pomanjkanja denarja in lahko pravočasno posodobi zastarela sredstva, bo optimalna pospešena amortizacija s poznejšo zamenjavo razgrajene opreme, strojev, orodij itd.

Primer. Metoda linearne amortizacije

Organizacija je kupila lahka vozila za 400.000 rubljev. brez DDV.

Po pravilih razvrstitve je avto vključen v 3. gr.

Doba koristnosti je določena na 48 mesecev.

Za izračun mesečnih / letnih zneskov amortizacije morate določiti letno stopnjo amortizacije in nato znesek amortizacije.

Letna stopnja amortizacije = 1/4 = 25%;

mesečna stopnja amortizacije v linearni metodi, izražena kot odstotek = 1/48 = 2,083%.

Mesečna amortizacija = 400.000 rubljev. x 2,083% = 8332 rubljev.

Letna amortizacija = 400.000 rubljev. x 25% = 100.000 rubljev.

Če so začetni stroški osnovnih sredstev in doba koristnosti v davčnem računovodstvu enaki, bo organizacija pri izračunu dohodninske osnove pripoznala mesečne stroške v enakem znesku.

Pri izračunu amortizacije morate mesečno objavljati standardna knjiženja, odvisno od tega, kje se uporabljajo osnovna sredstva ali neopredmetena sredstva. Uporabljeni računi niso odvisni le od vrste amortizirane nepremičnine (za kredit 02 - za osnovna sredstva in 05 - neopredmetena sredstva), ampak tudi od vrste njene uporabe. Na primer, amortizacija proizvodnih zmogljivosti se običajno odraža v breme računa 20, trgovinske organizacije pa običajno obračunavajo amortizacijo na breme računa 44. Pripis amortizacije odhodkom v računovodstvu se odraža v naslednjih vnosih:

Breme računa Dobroimetje računa - odraža se odpis amortizacije predmeta za glavno proizvodnjo.

Breme računa Dobroimetje računa - odraža se odpis amortizacije pomožnega proizvodnega objekta.

Breme računa Račun dobroimetja - odraža se amortizacija predmeta splošne namene.

Breme računa Račun dobroimetja - odraža se amortizacija predmeta splošne namene.

Račun bremena Račun kredita - odraža se amortizacija predmeta trgovskih družb.

Račun bremena Račun kredita - odpis amortizacije za predmet najema se odraža.

Breme računa (,,,) Dobroimetje na računu - odraža se odpis amortizacije neopredmetenih sredstev.

Pri linearnem obračunu amortizacije se ravnajo po splošnih pravilih za odbitke amortizacije, in sicer:

amortizacijo je treba obračunati od 1. dne v mesecu, ki sledi mesecu, ko je bila nepremičnina v uporabi;

mesečno je treba odšteti amortizacijo in te stroške upoštevati v obdobju, v katerem so nastali;

razlogi za prekinitev amortizacijskih odbitkov se štejejo za ohranitev predmeta za obdobje 3 mesecev ali več ali njegovo dolgotrajno popravilo (več kot eno leto). V tem primeru se amortizacijski odbitki začnejo znova takoj po vrnitvi te nepremičnine v obratovanje;

amortizacijski odbitki se ustavijo od 1. dne v mesecu, ki sledi mesecu odpisa nepremičnine iz bilance stanja.

Organizacije pogosto pridobivajo osnovna sredstva, ki so delovala. Mehanizem enakomernega časovnega amortiziranja takšnih sredstev bo enak kot pri novih sredstvih. Edina razlika za rabljena osnovna sredstva je poseben izračun dobe koristnosti. Če ga želite določiti, morate od življenjske dobe, ki jo je določil prejšnji lastnik, odšteti število let (mesecev) njegove dejanske uporabe.

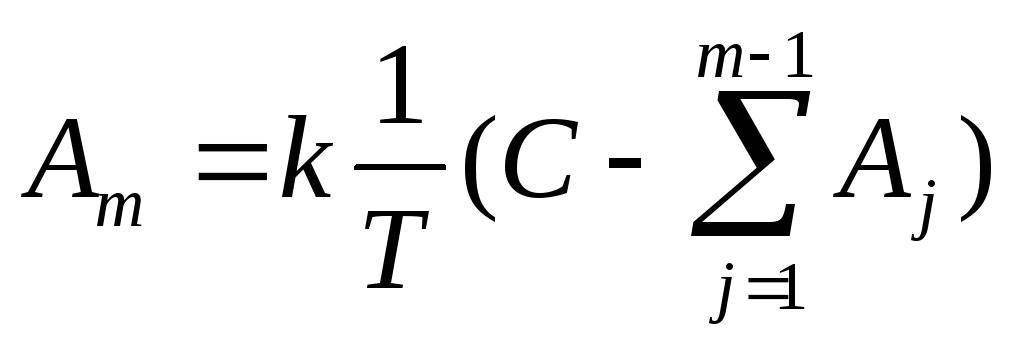

Pri uporabi linearne metode se letni znesek amortizacije postavke osnovnih sredstev določi na podlagi začetne vrednosti postavke in amortizacijske stopnje, izračunane na podlagi dobe koristnosti te postavke:

kjer je m število leta od začetka obdobja uporabe predmeta osnovnih sredstev (m≥1); m je letni znesek amortizacije; T je življenjska doba predmeta (v celih letih); C - začetni stroški postavke osnovnih sredstev; L je likvidacijska vrednost postavke osnovnih sredstev.

Amortizacija na ta način predvideva, da se nabavna vrednost sredstva enakomerno prenese na stroške v času njegove dobe koristnosti.Ta metoda je najpreprostejša in najpogostejša.

V programu Microsoft Excel se za izračun te amortizacije uporablja funkcija APL (C; L; T).

Pri uporabi te metode se letni znesek amortizacijskih odbitkov določi ne na podlagi začetnih stroškov, kot pri linearni metodi, temveč na preostali vrednosti osnovnega sredstva na začetku ustreznega leta:

,

kjer je m število leta od začetka obdobja uporabe predmeta osnovnih sredstev (m≥1); M je letni znesek amortizacije; T je življenjska doba predmeta (v celih letih); C - začetni stroški postavke osnovnih sredstev;  - znesek nabrane amortizacije na začetku m-tinega leta (tukaj je preostala vrednost 0, to pomeni, da se začetni stroški v celoti amortizirajo). Poleg tega je stopnja amortizacije (

- znesek nabrane amortizacije na začetku m-tinega leta (tukaj je preostala vrednost 0, to pomeni, da se začetni stroški v celoti amortizirajo). Poleg tega je stopnja amortizacije (  ) s to metodo lahko povečamo za koeficient pospeška k, tj. lahko vzamete:

) s to metodo lahko povečamo za koeficient pospeška k, tj. lahko vzamete:

.

.

V programu Microsoft Excel se za izračun te amortizacije uporablja funkcija DDOB (C; L; T; m; k).

Ta metoda vključuje obračunavanje amortizacije na podlagi začetnih stroškov postavke osnovnih sredstev in letnega količnika, v katerem števec vsebuje število let, ki so ostala do konca življenjske dobe postavke, imenovalec pa je vsota števila let življenjske dobe izdelka:

,

,

kjer je m številka cilja od začetka obdobja uporabe predmeta osnovnih sredstev (m≥1); M je letni znesek amortizacije; T je življenjska doba predmeta (v celih letih); C - začetni stroški postavke osnovnih sredstev;  - vsota let let življenjske dobe objekta; n je stopnja amortizacije, ki se spreminja iz leta v leto.

- vsota let let življenjske dobe objekta; n je stopnja amortizacije, ki se spreminja iz leta v leto.

Pri uporabi te metode, tako kot pri linearni metodi, se kot osnova vzamejo začetni stroški predmeta. Stopnja amortizacijskih odbitkov pa se spreminja z vsakim letom koristne uporabe osnovnega sredstva. Največji znesek amortizacije se zaračuna v prvih letih uporabe opredmetenega osnovnega sredstva in se proti koncu obdobja postopoma zmanjšuje.

V programu Microsoft Excel se za izračun te amortizacije uporablja funkcija ASC (C; L; T; m).

V tabeli 1 izberite stanje težave v skladu s številko variante.

V EXCEL izvedite izračun zneska amortizacije po letih ob upoštevanju določene dobe koristnosti predmeta, začetne vrednosti in preostale vrednosti. Uporabite linearno metodo, metodo padajočega stanja (s faktorjem 2) in metodo odpisa vrednosti glede na število let. Izvedite izračune v tabeli.

Zgradite grafski grafikon, ki odraža spremembo vrednosti predmeta v letih, ko se amortizira po različnih metodah.

Za vsako metodo sestavite tortni grafikon, ki označuje prispevek amortizacije za vsako leto k skupnemu znesku amortizacije.

Zgradite stolpčni grafikon (histogram), ki ponazarja razmerje med zneskom amortizacije, izračunano na različne načine.

Tabela 1

Možnosti nalog za laboratorijsko delo št

|

možnost |

Začetni cena |

Likvidacija cena |

Življenjska doba (število let) |

|

|

dolgočasno | ||||

|

Računalnik | ||||

|

Merilna naprava | ||||

|

Transformator | ||||

|

Stružnica | ||||

|

Tovorno vozilo |

Med metodami izračuna amortizacije osnovnih sredstev (osnovna sredstva) in neopredmetenih sredstev (neopredmetena sredstva) v računovodskem in davčnem računovodstvu je najpogostejša linearna metoda amortizacije. Pogosto se uporablja ne le zato, ker je najpreprostejši za izračun in razumljiv, ampak tudi zato, ker je njegova uporaba v nekaterih primerih obvezna. Več o linearni metodi amortizacije osnovnih sredstev in neopredmetenih sredstev vam bomo povedali v našem posvetu.

Na splošno je metoda enakomerne časovne amortizacije primerna, kadar so gospodarske koristi, povezane z uporabo toka sredstev za organizacijo na linearni osnovi. Na primer, kadar proizvodnja ni sezonska, zanjo niso značilni dolgi izpadi ali tehnološke prekinitve. Skladno s tem linearna metoda izračuna amortizacije ni priporočljiva, če se na primer oprema uporablja za proizvodnjo proizvodov v serijah, medtem ko naročila za proizvodnjo prejemajo neenakomerno in preostali čas oprema miruje. V tem primeru bi bilo bolj optimalno uporabiti metodo odpisa sorazmerno z obsegom proizvodnje.

Na podlagi te logike za amortizacijo neopredmetenih sredstev, kadar ni mogoče zanesljivo izračunati pričakovanih prejemkov prihodnjih gospodarskih koristi od njihove uporabe, PBU 14/2007 zahteva uporabo linearne amortizacijske metode v računovodstvu (člen 28 PBU 14 /2007). Spomnimo, da je v računovodstvu metoda amortiziranja neopredmetenih sredstev določena za vsak objekt, v zvezi z osnovnimi sredstvi pa za vsako skupino podobnih predmetov (stavbe, zgradbe, računalniki, vozila itd.).

V nekaterih primerih davčna zakonodaja zahteva tudi uporabo izključno linearne metode amortizacije. Torej se linearna metoda izračuna amortizacije uporablja ne glede na določbe računovodske politike (klavzula 3 člena 259 Davčnega zakonika Ruske federacije):

Za vse druge amortizirane predmete osnovnih sredstev in neopredmetenih sredstev v davčnem računovodstvu mora organizacija uporabiti le eno metodo amortiziranja, izbrano in zapisano v računovodski politiki: linearno ali nelinearno.

Z linearno metodo odbitkov amortizacije se stopnja izračuna kot razmerje med enoto in dobo koristnosti v mesecih (klavzula 19 PBU 6/01, klavzula 29 PBU 14/2007, klavzula 2 člena 259.1 Davčnega zakonika Ruska federacija).

Na primer, če je življenjska doba sredstva 37 mesecev, bo mesečna amortizacijska stopnja linearno 1/37 ali 0,0270 ali 2,7%.

Za določitev zneska mesečne amortizacije se stopnja amortizacije v linearni metodi pomnoži s prvotno (nadomestno) nabavno vrednostjo osnovnih sredstev ali neopredmetenih sredstev.

Amortizacija se obračunava mesečno. Na splošno se obračunavanje amortizacije osnovnih sredstev in neopredmetenih sredstev ne ustavi (klavzula 23 PBU 6/01, klavzula 31 PBU 14/2007, klavzula 3 člena 272 Davčnega zakonika Ruske federacije). Možno je prekiniti obračunavanje amortizacije osnovnih sredstev, ki so bila z odločbo vodje organizacije prenesena na konzerviranje za obdobje več kot 3 mesece, pa tudi v obdobju obnove objekta, katerih trajanje presega 12 mesecev (klavzula 23 PBU 6/01, klavzula 3 člena 256 Davčnega zakonika RF).

Pri linearnem izračunu amortizacije so vnosi podobni vnosom amortizacije na druge načine (Odredba Ministrstva za finance z dne 31. oktobra 2000 št. 94n):

Breme računov 20 "Glavna proizvodnja", 26 "Splošni stroški", 44 "Odhodki za prodajo" itd. - Dobroimetje v računih 02 "Amortizacija osnovnih sredstev", 05 "Amortizacija neopredmetenih sredstev"

Uporabljeni računi niso odvisni le od vrste amortizirane nepremičnine (za kredit 02 - za osnovna sredstva in 05 - neopredmetena sredstva), ampak tudi od vrste njene uporabe. Na primer, amortizacija proizvodnih zmogljivosti se običajno odraža v breme računa 20, trgovinske organizacije pa običajno obračunajo amortizacijo na breme računa 44.

Organizacija je julija 2017 kupila proizvodno opremo z začetnimi stroški 216.000 rubljev. Življenjska doba je 25 mesecev. Oprema se uporablja pri proizvodnji določene vrste izdelka, to je, da se stroški amortizacije ne distribuirajo. Zato bo organizacija od avgusta 2017 mesečno obračunavala amortizacijo v višini 8.640 rubljev (216.000 rubljev / 25 mesecev). V tem primeru bo ožičenje naslednje:

Breme računa 20 - Dobroimetje v računu 02 - 8 640,00

Če so začetni stroški osnovnih sredstev in doba koristnosti v davčnem računovodstvu enaki, bo organizacija pri izračunu dohodninske osnove pripoznala mesečne stroške v enakem znesku.

Zgradbe, proizvodne delavnice, konstrukcije za različne namene, daljnovodi, nadvozi, oprema, obdelovalni stroji, avtomobilski in zračni promet, pa tudi železniške lokomotive in vagoni, to je premoženje, ki je delovno sredstvo, potrebno za proizvodnjo izdelkov, opravljanje različnih vrst del ali opravljanje storitev.

Življenjska doba takšnih naprav je več kot eno leto. Brez njih je nemogoče izvajati proizvodne dejavnosti, vloge teh sredstev pa ni mogoče preceniti. Članek se bo osredotočil zlasti na ta sredstva in na to, katere metode izračuna amortizacije se danes uporabljajo. Poleg tega bomo predstavili primer linearnega izračuna amortizacije in upoštevali vse podrobnosti izračunov, odvisno od nastalih proizvodnih situacij.

Premoženje, predvsem pa osnovna sredstva (osnovna sredstva), ki sodelujejo v proizvodnem procesu, se vedno obrabijo, torej izgubijo začetno vrednost. Zato je treba izračunati znesek amortizacije in zmanjšati vrednost predmeta. Zakonodaja je razvila skladen sistem za razvrščanje različnih premoženjskih enot glede na posamezne značilnosti, na primer življenjsko dobo (SPI), to je čas, v katerem predmet ustvarja dohodek za podjetje. Stroji in oprema se na primer amortizirajo hitreje kot stavba ali druga stalna zgradba. Na podlagi časa produktivne uporabe objekta so bili za vsako skupino osnovnih sredstev razviti strogi roki, po katerih se vrednost nepremičnine v celoti odpiše. Povračilo vrednosti nepremičnine se imenuje amortizacija. Osnovna sredstva so razvrščena glede na tehnične značilnosti, ki sestavljajo skupine, na primer zgradbe in objekti, stroji in oprema za energijo itd.

H = 100% / 5 let = 20%, to pomeni, da je treba vsako leto odpisati 20% vrednosti.

V višini 180.000 * 20/100 = 36.000 rubljev, to pomeni, da se cena predmeta zmanjša za 36 tisoč rubljev na leto.

Mesečna obrestna mera je 36.000 / 12 = 3.000 rubljev.

Možnost 2: mesečna amortizacija, izračunska formula:

H = 100% / 60 mesecev = 1,6667

Znesek amortizacije za mesec je bil 180.000 * 1.6667 = 3.000 rubljev. Tako se obračunava linearna amortizacija.

Amortizacija se začne obračunavati od začetka meseca, ki sledi mesecu, ko je predmet vnesen v proizvodni proces. Na primer, tudi če je nepremičnina kupljena in je datirana 1. marca, je treba amortizacijo obračunati od 1. aprila. Ista pravila veljajo za predmete, ki jih prejmete brezplačno.

Po istem načelu se amortizacija preneha: od 1. dne v mesecu, ki sledi mesecu, v katerem je znesek amortizacije enak prvotnim stroškom predmeta. Obstajajo tudi drugi razlogi za prenehanje amortizacije, na primer, ko je predmet likvidiran, upokojen ali uničen zaradi nastale potrebe. Ob izstopu iz nafte (po pisnem nalogu vodstva družbe) se amortizacija osnovnih sredstev zaračunava tudi od začetka meseca, ki sledi mesecu, v katerem je bil objekt obnovljen.

Spomnimo se primera linearnega izračuna amortizacije in ga dodamo: objekt je bil dan 25. septembra v obratovanje. To pomeni, da se amortizacija obračuna v višini 3.000 rubljev. računovodja bo začel oktobra.

Razmislite o primeru, ko se osnovno sredstvo za določen čas zlomi. Nadaljujmo prejšnji primer z novimi pogoji delovanja objekta. Zaradi nepredvidenih okoliščin se je vodja podjetja odločil, da začasno prekine sodelovanje tega predmeta v proizvodnem procesu, in izda odredbo - da predmet umakne iz delovnega procesa za 6 mesecev, na primer od 1. maja do 31. oktobra . V tem primeru se amortizacija opreme ustavi. Izračun je narejen na naslednji način: amortizacija se obračuna za april in naredi odmor za 6 mesecev. Od 1. novembra se bo amortizacija nadaljevala. Pomembno si je zapomniti, da se amortizacija obračunava le med obratovanjem objekta, saj se šele potem obrabi. Če osnovno sredstvo miruje, je obračunavanje amortizacije nezakonito in takšne situacije je treba dokumentirati - iz teh razlogov se ohrani nepremičnina, ki ne opravlja dejavnosti, in amortizacija opreme, katere izračun je predstavljen v članku je zakonito.

Mimogrede, SPI predmeta se podaljša za obdobje njegove neaktivnosti. To pomeni, da bi morala biti oprema, ki je začela delovati 25. septembra 2010, v celoti amortizirana do oktobra 2015. Ker pa je bil predmet nafte, se čas njegove uporabe podaljša za obdobje neaktivnosti. V našem primeru se bo SPI končal aprila 2016, torej se bo amortizacija osnovnih sredstev nadaljevala, zadnja amortizacija pa aprila 2016.

To so osnovna pravila za obračunavanje. Upamo, da primer izračuna amortizacije po linearni metodi ni sprožil vprašanj.