Koncepti sredstev in obveznosti so glavni sestavni deli bilance stanja organizacije, ki povzema gradivo o dejavnostih in gospodarskem položaju podjetja. Oglejmo si podrobneje, kaj prikazujejo oddelki in postavke bilance stanja, pa tudi, kaj se odraža v sredstvih in obveznostih bilance stanja.

Razdelki bilance stanja podjetja so prikazani v obliki tabele: leva stran je Sredstvo, desna stran Pasiva.

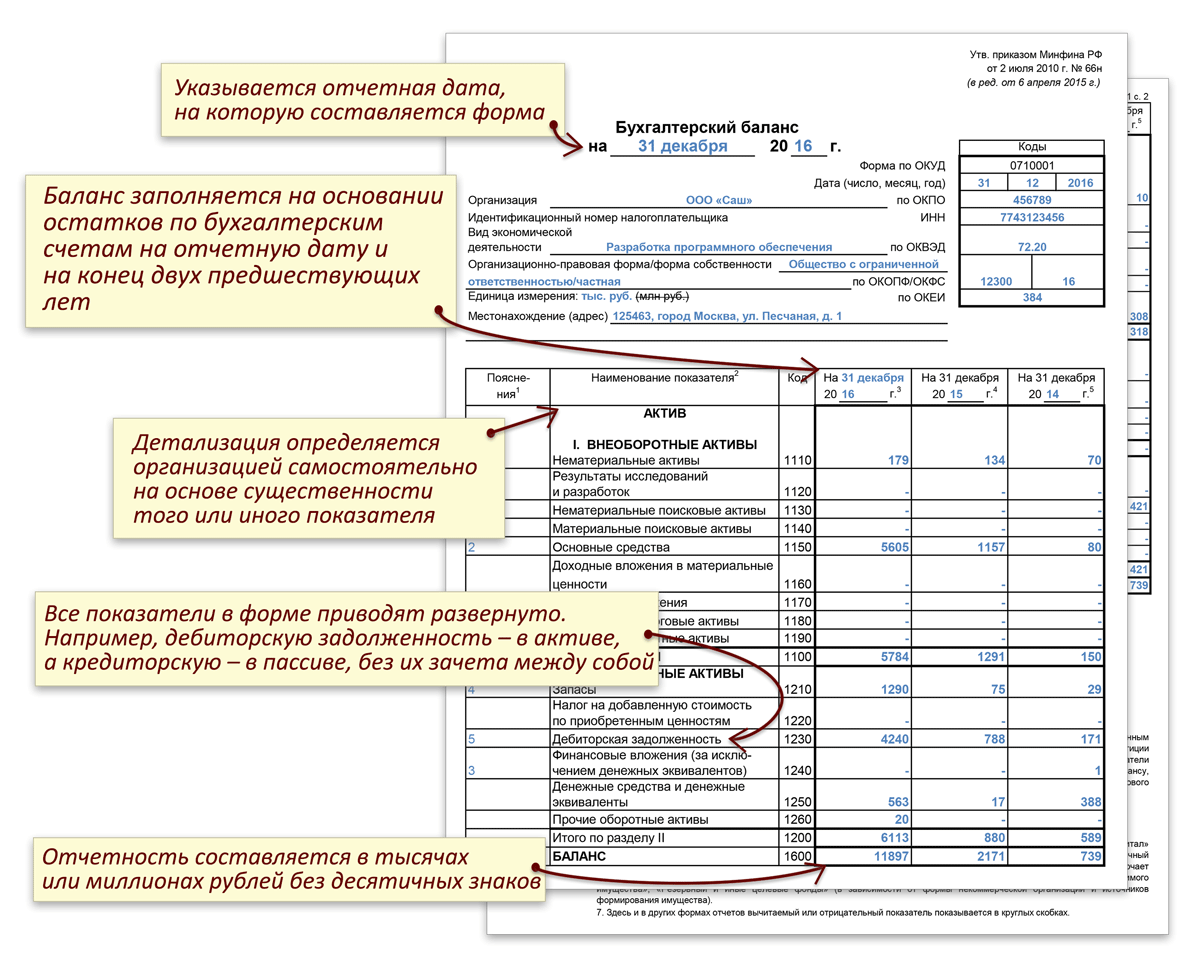

Za predložitev obrazca 1 računovodskih izkazov Zvezni davčni službi je v skladu z odredbo Ministrstva za finance z dne 2. julija 2016 N 66n bilanca stanja podjetja podrobno opredeljena po postavkah. Podrobnosti po postavkah vam omogočajo, da poudarite glavne vrste premoženja in obveznosti podjetja.

V bistvu so bilančne postavke kazalniki sredstev in pasive bilance stanja, ki označujejo gospodarska sredstva in vire nastanka po posameznih vrstah. Z uporabo seznama postavk bilance stanja lahko vedno dobite povzetke kazalnikov za izkaze za analizo finančnih dejavnosti podjetja.

Za izpolnjevanje podatkov o postavkah bilance stanja podjetja uporabljajo stanja na svojih računovodskih računih na datum poročanja v skladu s PBU 4/99.

Pomembno pravilo pri sestavljanju bilance stanja za podjetje je, da mora biti znesek sredstva vedno enak znesku obveznosti.

Brezplačno pridobite 267 video lekcij o 1C:

Sredstva v bilanci stanja podjetja odražajo naslednja gospodarska sredstva:

Stran pasive bilance stanja podjetja prikazuje vire oblikovanja gospodarskih sredstev:

Pomembno je opozoriti, da sredstva in obveznosti v bilanci stanja odražajo različne vidike računovodstva gospodarskih sredstev; To pomeni, da ko se sredstvo poveča za določen znesek, je treba za enak znesek povečati obveznost. To načelo naraščanja zneskov velja tudi za obveznosti.

Oglejmo si ga podrobneje na primeru.

Primer 1. Recimo, da je podjetje kupilo osnovno sredstvo v vrednosti 500.000 rubljev. za proizvodnjo polizdelkov.

Osnovna sredstva se odražajo v sredstvu, to je, da se znesek sredstev podjetja poveča za 500.000 rubljev. Druga stran je, da morate dobavitelju plačati 500.000 rubljev za osnovno sredstvo. Dolg do dobavitelja se odraža v obveznosti, to pomeni, da se je tudi obveznost podjetja povečala za 500.000 rubljev. Zato je glavni pogoj izpolnjen: Aktivno = Pasivno

Primer 2. Recimo, da je podjetje vzelo posojilo pri banki v višini 750.000 rubljev.

Dolg podjetja do banke se odraža v obveznosti, to je, da se je obveznost podjetja povečala za 750.000 rubljev. Druga stran pa je, da se je po prenosu prejetega posojila znesek na tekočem računu povečal za 750.000 rubljev. Denarna sredstva na tekočem računu podjetja se odražajo v sredstvih, to je, da se sredstva podjetja povečajo za 750.000 rubljev. Zato je glavni pogoj izpolnjen: Aktivno = Pasivno

Zaključek: Sredstva sodelujejo pri gospodarskih dejavnostih podjetja za ustvarjanje dobička, obveznosti pa so vir povečanja sredstev in morajo biti vedno enake.

Sredstva so poleg obveznosti do virov sredstev eden ključnih pojmov na področju računovodstva. Znanje o njih je pogosto uporabno v vsakdanjem življenju. Kompetentno razumevanje teh računovodskih kategorij prispeva k pravilnemu oblikovanju in uporabi lastniškega kapitala.

Ugotovimo, kaj je pasiv.

Sredstva se razumejo kot vse, kar opravlja delo za osebo, kar vam omogoča prejemanje pasivnega dohodka brez kakršnega koli napora. Odgovornost je vse, kar povzroča porabo. Če vam uspe uspešno investirati v kakšen napreden projekt, boste prejeli sredstvo. Kot primer v tem primeru lahko navedemo dobre delnice, ki vztrajno rastejo. Odgovornost, nasprotno, prisili osebo, da nekaj plača, na primer za avto, izdan na kredit, in tako naprej.

Vendar ni vse tako preprosto. Računovodski delavci so na primer bolj vajeni nekoliko drugačne definicije. V okviru te razlage sredstva skupaj z obveznostmi predstavljajo dve kategoriji v strukturi bilance stanja, ki beleži vse informacije, povezane z gospodarskim stanjem, pa tudi s komercialnimi dejavnostmi podjetja.

Na splošno je bilanca stanja nekakšna tabela, iz katere lahko zlahka ugotovite naslednje informacije:

Podatki o premoženju se vpisujejo na levi strani bilance stanja, torej neposredno v sredstvo. Sredstva vključujejo naslednje kategorije:

Desna stran bilance stanja je obveznost. Razdelek je namenjen virom različnih vrst premoženja, na primer:

Kaj je obveznost? Poglejmo spodaj.

Obveznosti so viri sredstev. To je zato, ker uporaba obveznosti vodi do povečanja sredstev. Zato se tabela obveznosti do virov sredstev imenuje »bilanca stanja«, saj se oba dela enakomerno uravnotežita.

V tem primeru je vredno navesti primer. Torej, ko določeno podjetje prejme posojilo, recimo dva milijona rubljev, se poleg tega zgodita naslednja dva dogodka:

Mednarodni sistem poročanja je predlagal naslednjo formulo, ki jasno prikazuje nekakšno razmerje med sredstvi in obveznostmi: "kapital" plus "obveznosti" je enako "obveznosti" enako "sredstva". Zgornja formula daje predstavo o kapitalu. Po njem se za kapital šteje delež v sredstvih zavoda, ki ostane po odbitku obveznosti.

Zdaj postane bolj jasno, kaj je pasiv.

Podatki o določenih poslovnih sredstvih v lasti podjetja se odražajo v aktivnih računih. Kako so ta sredstva razdeljena, lahko ugotovite, če pogledate stanje na računu.

Kvantitativne lastnosti nepremičnine in njena vrednost v določenem trenutku so evidentirane v aktivi, to je neposredno na levi strani bilance stanja. Precej pogosto se vsa lastnina podjetja imenuje sredstva. Struktura bilance stanja, ki je bila sprejeta v Rusiji, pomeni razdelitev sredstev v naslednja dva razreda:

Če govorimo o sredstvih, je treba opozoriti na naslednje točke:

Finančne obveznosti so namenjene evidentiranju določenih virov sredstev. Neposredna stanja na teh računih nam omogočajo, da dobimo predstavo o izvoru teh sredstev. Vsi viri sredstev so označeni s pojmom "obveznost".

Torej se šteje, da je obveznost dolg podjetja, ki že obstaja na določeni točki in je nastal kot rezultat določenih operacij. Proces odplačevanja obveznosti povzroča zmanjšanje sredstev. To se lahko na primer zgodi kot posledica plačila sredstev skupaj z opravljanjem storitev, zamenjave ene obveznosti z drugo ipd.

Obveznosti vključujejo lastniški ali izposojeni kapital. To vpliva na likvidnost bilance stanja. Lastni kapital pa sestavljata odobreni in osnovni kapital. Neposredne obveznosti so lahko kratkoročne ali dolgoročne:

Ni skrivnost, da je poznavanje osnov računovodstva lahko vedno koristno ne le poslovnežem, ampak vsem ljudem, ki imajo svoje prihranke, in tistim, ki se ukvarjajo z gospodinjstvom. Prisotnost sredstev s finančnimi obveznostmi je značilna tako za družinski kot osebni proračun. Razumevanje njihovega bistva pomaga razumeti nastanek in distribucijo kapitala gospodinjstev. Mnogi ljudje si prizadevajo za finančno neodvisnost, ko naredijo prve korake k ustanavljanju lastnega podjetja, zato poznavanje ključnih kategorij računovodstva ne more nikoli škoditi.

Brez ekonomske pismenosti se lahko pogosto napačno odločiš po pomoti. Zato je pri domačem kapitalu priporočljivo uporabiti tradicionalni računovodski pristop, čeprav nekoliko prilagojen. Po tem pristopu so sredstva vse, kar človek ima, pa tudi vse, kar uporablja. In sploh ni pomembno, ali porabi svoj denar ali, nasprotno, ustvarja dobiček. Linije obveznosti predstavljajo vse vrste obveznosti in dolgov osebe. Sem sodijo na primer davki v korist države skupaj z darili zaposlenim za praznike, poleg tega pa še preneseni dobiček.

Treba pa je opozoriti, da razdeljeni dobiček kot tak ne obstaja, ampak se preprosto pretvori v sredstva. In dohodek, ki se kopiči skozi življenje osebe, lahko imenujemo kapital.

Sredstva so dejansko obstoječi predmeti in predmeti, na primer govorimo o dokumentih, materialnih vrednostih itd. Višina obveznosti, ki so dolgovi, zapadli računi in akumulirani dobički, je zapisana na papirju, poleg tega so shranjene v spominu in zavesti, vendar niso materialne. Preprosto povedano, obveznosti so tisto, česar se ne morete dotakniti.

Bilanca stanja je povzetek informacij o vrednosti premoženja, pa tudi o obveznostih podjetja, predstavljena je v obliki tabele. Torej, kot že omenjeno, bilanca stanja vključuje dva dela: obveznosti in sredstva. Takoj je treba poudariti, da mora biti sredstvo vedno enako obveznosti. Zaradi tega se obrazec poročila imenuje "bilanca stanja".

Bilanca stanja je ena najpomembnejših oblik poročanja, v okviru katere se presoja finančno stanje podjetja ter kakšno premoženje ima in kolikšen je dolg. Bilanca stanja vključuje podatke o stanju na določen datum. Upravljanje obveznosti je pomembno. Najpogosteje se ocene izvajajo na podlagi naštetih kriterijev ob koncu leta ali četrtletja. Pravzaprav je to tisto, po čemer se bilanca stanja razlikuje od drugih pomembnih oblik poročanja. Na primer iz izkaza poslovnega izida, ki vsebuje informacije o finančnih rezultatih podjetja za določeno časovno obdobje. Ta obrazec za poročilo vsebuje informacije za prvo četrtletje ali devet mesecev.

Bilanca stanja torej vsebuje sredstvo in obveznost, katerih vsoti morata biti enaki. Sredstvo bilance stanja vključuje dva dela:

Hkrati se obratna sredstva štejejo za bolj likvidna v primerjavi z drugim delom, kar pomeni, da jih je mogoče hitreje pretvoriti v denar.

Če bilančna aktiva odraža, kakšno premoženje ima podjetje, potem obveznost neposredno razkriva vire nastanka tega premoženja. Obveznost bilance stanja obsega naslednje tri dele:

Ta vrsta poročila je finančni obraz organizacije. Potreben je zato, da lahko osebe, ki so s podjetjem stopile v kakršno koli razmerje ali nameravajo z njim sodelovati, ocenijo njegovo finančno stanje ter ugotovijo, kako dobro podjetje teče in ali je verjetno, da bo kmalu prišlo do stečaja.

Banke proučujejo bilance stanja, da lahko ocenijo kreditno sposobnost posojilojemalcev. Tako poročilo se predloži davčnim organom in tudi statističnim organom. Bilanca stanja je predstavljena delničarjem kot finančni pokazatelj uspešnosti uprave.

Tako je računovodska bilanca stanja glavni vir informacij za izvedbo finančne analize, poleg ugotavljanja stabilnosti gospodarskega položaja podjetja in možnosti za njegovo nemoteno delovanje. Običajno se analizira v povezavi z izkazom poslovnega izida in izgube. Na primer, samodejno uporabljajo poseben program, zahvaljujoč kateremu pridobijo vsa osnovna razmerja, ki označujejo finančno zdravje organizacije.

Podatki v pasivi bilance stanja omogočajo razjasnitev naslednjih vprašanj:

Finančno stanje institucije je v veliki meri odvisno od tega, s kakšnimi sredstvi razpolaga in kam so bila naložena. Potrebo po lastniškem kapitalu določajo potrebe institucij po samofinanciranju. Odobreni kapital je osnova za samostojnost in poleg tega tudi neodvisnost družbe.

Res je, treba je upoštevati, da financiranje dejavnosti zavoda izključno iz lastnih sredstev zanj ni vedno koristno. Upoštevati je treba, da če so stroški finančnih virov nizki in je podjetje sposobno zagotoviti višjo stopnjo donosa naložbe kot provizija za kreditna sredstva, potem lahko v okviru zbiranja izposojenih sredstev poveča donosnost kapitala.

Hkrati, če so sredstva organizacije v glavnem ustvarjena iz kratkoročnih obveznosti (obveznosti), bo njen finančni položaj nestabilen, saj kratkoročni kapital zahteva stalno operativno delo, ki mora biti usmerjeno v spremljanje njihovega pravočasnega vračanja. Enako pomembno je v obtok za kratek čas pritegniti tudi drug kapital. V ta namen se izvaja stalno obračunavanje obveznosti.

Iz vsega tega izhaja, da je finančni položaj podjetja v veliki meri odvisen od tega, kako optimalno je razmerje med dolžniškim in lastniškim kapitalom. Razvoj kompetentne finančne strategije je eden glavnih pogojev za učinkovito izvajanje dejavnosti v podjetju. V okviru analize virov oblikovanja premoženja zahteva organizacija upoštevanje absolutnih in relativnih sprememb lastnih in izposojenih sredstev. V tem primeru je treba najprej odgovoriti na naslednja vprašanja:

Ob vsem tem je pomembno opozoriti, da je ocena sprememb, ki se dogajajo v kapitalski strukturi, lahko drugačna od stališča vlagatelja oziroma podjetja. Za bančne ustanove, pa tudi za druge vlagatelje, velja, da je bolj zanesljivo, če je delež lastniškega kapitala strank višji. Ta okoliščina popolnoma odpravlja finančna tveganja. Organizacije pa so zainteresirane za privabljanje dolžniških naložb. S pridobivanjem izposojenih sredstev po nižji obrestni meri glede na ekonomsko donosnost podjetja je mogoče širiti proizvodnjo in povečati donosnost kapitala.

Interna analiza finančnih razmer zahteva preučevanje dinamike in strukture lastniškega kapitala, pa tudi izposojenega kapitala. Pomembno je tudi, da se zanimate za razloge za spremembe posameznih terminov in jih ocenite za obdobje poročanja. Lastniški kapital je del sredstev podjetja, ki ostane po odbitku obveznosti.

Ta definicija je predstavljena v obliki naslednje formule: »kapital« je enako »sredstva« minus »obveznosti«. V okviru analize lastniškega kapitala je določena specifična teža nekaterih njegovih sestavin ter ocenjena dinamika njegove sestave v zadnjem obdobju. Zdaj je jasno, kakšen je odgovor na vprašanje: "Kaj je dolg - sredstvo ali obveznost?"

Za zaključek velja povedati, da v okviru vzdrževanja domačega proračuna, predvsem pa podjetja, ne gre zanemariti teoretičnih osnov računovodstva. Še posebej, ko namerava oseba odpreti svoje podjetje, bo zagotovo potreboval poznavanje osnovnih konceptov, ki mu bodo dali priložnost, da se počuti bolj samozavestno.

Računovodska bilanca stanja je tabelarična različica odraza finančnih kazalnikov organizacije na določen datum. V najbolj razširjeni obliki v Ruski federaciji je bilanca stanja sestavljena iz dveh enakih delov, od katerih eden prikazuje, kaj ima organizacija v denarnem smislu (sredstvo v bilanci stanja), drugi pa - iz katerih virov je bilo pridobljeno (obveznost v bilanci stanja). ) . Ta enakost temelji na odrazu premoženja in obveznosti z uporabo dvostavnega vnosa v računovodskih kontih.

Bilanca stanja, sestavljena na določen datum, omogoča oceno trenutnega finančnega stanja organizacije, primerjava podatkov iz bilanc stanja, sestavljenih na različne datume, pa omogoča sledenje spremembam njenega finančnega stanja skozi čas. Bilanca stanja je eden glavnih dokumentov, ki služi kot vir podatkov za izvedbo ekonomske analize dejavnosti podjetja.

Imate težave z ravnotežjem? Na našem forumu se lahko posvetujete o katerem koli vprašanju. Na primer, lahko vidite, ali je pojasnilo potrebno za računovodske izkaze majhnega podjetja.

Obstaja veliko vrst bilanc stanja. Njihovo raznolikost določajo različni razlogi: narava podatkov, na podlagi katerih se oblikuje bilanca, čas njene sestave, namen, način odražanja podatkov in številni drugi dejavniki.

Glede na način odražanja podatkov je lahko bilanca stanja:

Glede na trenutek sestave se bilance razlikujejo:

Glede na obseg podatkov o organizacijah, ki se odražajo v bilanci stanja, se razlikujejo bilance stanja:

Glede na namen je bilanca stanja lahko:

Glede na naravo izvornih podatkov obstaja ravnotežje:

Z odsevom podatkov:

Bilance stanja se lahko razlikujejo glede na pravno obliko podjetja (bilance stanja državnih, javnih, skupnih, zasebnih organizacij) in vrsto njegove dejavnosti (glavna, pomožna).

Glede na pogostost se stanja delijo na mesečna, četrtletna in letna. Lahko imajo polno ali skrajšano obliko.

Tabela bilance stanja je lahko dveh vrst:

Za notranje namene ima organizacija sama pravico izbrati pogostost, metode in metode priprave bilance stanja. Poročila, predložena Zvezni davčni službi, morajo imeti določen obrazec s primerljivimi podatki na datume, navedene v bilanci stanja.

Obrazec bilance stanja, ki se uporablja za uradno poročanje v Ruski federaciji, je tabela, razdeljena na dva dela: sredstva in obveznosti bilance stanja. Skupni zneski sredstev in pasive bilance stanja morajo biti enaki.

Sredstvo v bilanci stanja je odraz premoženja in obveznosti, ki so pod nadzorom podjetja, se uporabljajo v njegovih finančnih in gospodarskih dejavnostih in mu lahko v prihodnosti prinašajo koristi. Sredstvo je razdeljeno na 2 oddelka:

Preberite več o njih v gradivu “Kratkoročna sredstva v bilanci stanja so...” .

Bilančna obveznost označuje vire tistih sredstev, iz katerih se oblikuje bilančna aktiva. Sestavljen je iz treh delov:

Razporeditev odsekov v strukturi bilance stanja je predvsem posledica začasnega dejavnika.

Tako je bilančno sredstvo razdeljeno na 2 oddelka glede na čas uporabe sredstev v dejavnostih organizacije:

Pri ločevanju odsekov v pasivi bilance stanja igra poleg časovnega dejavnika vlogo lastništvo sredstev, iz katerih se oblikuje bilančna aktiva (lastniški kapital ali izposojena sredstva). Ob upoštevanju teh dveh dejavnikov je obveznost sestavljena iz treh delov:

Odseki bilance stanja so podrobno razčlenjeni na postavke. Razčlenjeni podatki, priporočeni za predložitev inšpektoratu Zvezne davčne službe, so vsebovani v obrazcih bilance stanja, odobrenih z Odlokom Ministrstva za finance Rusije z dne 2. julija 2010 št. 66n (s spremembami 6. aprila 2015) v dveh različicah:

Skrajšana (poenostavljena) oblika bilance stanja omogoča združevanje njenih členov za pridobitev zbirnih kazalnikov in poenostavitev poročanja. Vendar pa je njegova uporaba na voljo samo osebam, ki so upravičene do vodenja poenostavljenega računovodstva (MSP, neprofitne organizacije, udeleženci projekta Skolkovo).

Razčlenitev oddelkov na člene je posledica potrebe po poudarjanju glavnih vrst premoženja in obveznosti, ki tvorijo ustrezne oddelke bilance stanja.

Ugotovite, v kateri vrstici je prikazan bruto dobiček v bilanci stanja Tukaj .

Pri sestavljanju bilance stanja lahko organizacija uporabi podrobnosti po postavkah, ki jih priporoča Ministrstvo za finance Ruske federacije. Ima pa pravico uporabiti lasten razvoj te razčlenitve, če meni, da bo to vodilo k večji zanesljivosti poročanja. Poleg tega ima podjetje, če ni podatkov za izpolnjevanje ustreznih postavk, pravico izločiti te postavke iz bilance stanja, ki jo sestavlja.

Bilančne postavke se izpolnjujejo na podlagi podatkov o stanju na knjigovodskih kontih na dan poročanja. Pri izpolnjevanju poročila za predložitev Zvezni davčni službi morate upoštevati številna pravila, določena za pripravo takih poročil (PBU 4/99, odobreno z odredbo Ministrstva za finance Rusije z dne 6. julija 1999 št. 43n):

Računovodska bilanca se praviloma izpolni v tisočih rubljev brez decimalnih mest. Organizacije z velikim prometom lahko znašajo milijone rubljev.

Spodaj so informacije, na podlagi katerih stanj na računih so izpolnjene zgornje postavke bilance stanja glede na trenutno različico kontnega načrta, odobrenega z Odlokom Ministrstva za finance Rusije z dne 31. oktobra 2000 št. 94n:

Več o reformi bilance preberite v članku “Kako in kdaj reformirati bilanco stanja?” .

"Druga nekratkoročna sredstva" - v bilanci stanja so to, kot je bilo že omenjeno, nekratkoročna sredstva, ki se ne odražajo v drugih vrsticah oddelka 1 "Nekratkoročna sredstva".

Druga nekratkoročna sredstva organizacije lahko vključujejo na primer:

Pogosto računovodje pri izpolnjevanju tabel, ki označujejo finančno stanje organizacije, naletijo na težave, ko je treba navesti tekoče obveznosti, ker tega pojma ni v regulativnih dokumentih o računovodstvu in obdavčitvi.

Da bi ugotovili, kje se kratkoročne obveznosti odražajo v bilanci stanja, se obrnemo na pomen tega izraza. Finančni slovar opredeljuje kratkoročne obveznosti kot obveznosti, ki zapadejo v plačilo v naslednjih 12 mesecih. Z drugimi besedami, kratkoročne obveznosti so sinonim za kratkoročne obveznosti. Kratkoročne obveznosti se odražajo v poglavju V pasive bilance stanja. Tako so kratkoročne obveznosti v bilanci stanja vrstica 1500 "Skupaj za oddelek V", ki je opredeljena kot vsota vrstic 1510, 1520, 1540, 1550, 1530 obveznosti bilance stanja.

Ugotovite, kdaj je bilanca oddana (roki, nianse) .

Bilanca stanja je glavna sestavina računovodskih izkazov, povzetek finančne uspešnosti organizacije na določen datum. Sestavljen je v določeni obliki in po določenih pravilih. Odda se davčnemu uradu Rosstat in se predstavi tudi drugim zainteresiranim uporabnikom.

Sredstvo je nekaj, kar nam prinaša dobiček, obveznost je nekaj, kar nam prinaša izgube.

Stanovanje, v katerem živite, je obveznost: zahteva denar, stanovanje, ki ga najamete, je sredstvo: poleg številnih stroškov prinaša dobiček. Na primer, kupite zamrzovalnik - kupite obveznost: stroški energije, amortizacija.

Zahodni finančni guruji svetujejo zmanjševanje obveznosti in povečanje premoženja. Končna bilanca stanja mora biti oblikovana tako, da sredstva presegajo obveznosti. Zanimivo je, da se na ruskih tleh obveznosti v obliki porabe zase pogosto štejejo za sredstva, na primer -.

Nekatere obveznosti je mogoče pretvoriti v sredstva.

Primer. Kupil si parcelo in stoji prazna in čaka na razvoj (leto ali dve in še ni perspektive) - to je obveznost (davki), čeprav cena sčasoma raste. Vložili pa smo minimalno: elektrika, vodnjak, lovska koča, zelenica, ograja z vrati, zdaj se lahko oddaja za poletje, med počitnicami. Tako obveznost postane sredstvo.

Avtomobil za osebne potrebe je obveznost, za podjetje pa je sredstvo – pomaga vam služiti denar. Garaža, kjer se nekaj, kar ni sodilo na balkon, nabira prah, se izkaže kot prednost, ko jo začnemo oddajati.

Vzemite list papirja, ga razdelite na dva dela, v enem stolpcu zapišite vsa glavna sredstva in zneske, ki jih prinašajo, v drugem - glavne obveznosti in zneske, ki jih odvzamejo. Če je skupni znesek obveznosti večji od sredstev, so vaše finance v obžalovanja vrednem stanju.

Za večino je njihovo glavno bogastvo služba. Svoj čas, zdravje in delo zamenjamo za denar. Kako povečati to sredstvo? , zamenjaj službo za eno.

Zmanjševanje obveznosti – pri tej točki gre za varčevanje in razumno trošenje.

Mislim, da je glede pretvorbe obveznosti v sredstva jasno. Imamo razmetano garažo - pospravili smo jo in jo oddali. Če je situacija res slaba: se preselimo v manjše in cenejše stanovanje in oddajamo svoje. V kriznih obdobjih prebivalci središč velikih mest pogosto oddajajo svoja stanovanja, sami pa najemajo stanovanja zunaj mesta: denarja od najema stanovanja v središču je dovolj tako za najemnino kot za življenjske stroške. No, glede na naše cene najema si marsikdo po tej shemi dovoli živeti v toplih, a cenejših državah (Tajska, Črna gora, Bolgarija in celo Španija itd.).

Kot kaže praksa, že preprosto obračunavanje obveznosti in sredstev povzroči razmišljanje in ohranjanje osebnega ravnovesja v pravi smeri. Ne bodite leni – sestavite svoje sezname zdaj.

Odločili ste se, da postanete računovodja ali je potrebno poznavanje osnov računovodstva, da jih uporabite pri svojem delu (na primer preučevanje plačilne sposobnosti organizacije, da bi ji izdali posojilo) ali pa ste vlagatelj, ki ne želi biti prevarani. Ta članek vam bo pomagal razumeti, kaj pomeni aktivno in pasivno, ter določiti njun odnos in enotnost.

To so računovodski izkazi, ki jih vodi vsaka organizacija in opisujejo svoje dejavnosti četrtletno, polletno in letno. Za lažje branje, kaj podjetje ima in od kod prihaja, prepoznavanje prednosti in slabosti, izvajanje tako načrtovanega nadzora nad organizacijo kot njene nenačrtovane revizije, je bil izdelan zbirni izkaz, sestavljen iz leve in desne strani. Poročilo prikazuje razpoložljive vire organizacije in vire njihovega oblikovanja, izražene v denarju.

Če želite izvedeti, kaj ima podjetje na zalogi, preberite bilanco stanja (obrazec 1). Če želite izvedeti, kaj je zaslužil v določenem času, poglejte finančno poročilo.

Bilančna aktiva vsebuje sestavo in razporeditev premoženja družbe in njenih dolžniških pravic v denarnem izrazu. Te vire mora organizacija pridobiti na podlagi ekonomske izvedljivosti in finančnih zmožnosti.

Levo stran poročanja sestavljajo razdelki in članki, ki so zgrajeni po načelu mobilnosti in enostavnosti izvedbe. Začenši z nepremičninami, ki jih je težje prodati (osnovna sredstva, nedokončana proizvodnja) in končati s tistimi, ki jih je mogoče hitro prodati po ceni blizu tržni vrednosti (zaloge, končni izdelki, terjatve, bankovci).

Zaradi priročnosti so bila sredstva v konsolidiranem izkazu razdeljena na nekratkoročna in kratkoročna. Prvi pa je lahko materialen in nematerialen.

Neopredmetena dolgoročna sredstva:

Opredmeteno izražena nekratkoročna sredstva vključujejo:

Predmete osnovnih in neopredmetenih sredstev je mogoče razvrstiti med sredstva, če je verjetno, da bodo z njihovo uporabo pridobljene materialne koristi v prihodnosti, in je njihovo vrednost mogoče zanesljivo ugotoviti.

Kratkoročna sredstva vključujejo:

Če v letu poročanja ali iz preteklih let obstajajo izgube, se njihova višina prav tako navede v pripadajoči postavki sredstev.

Tržna strategija podjetja se lahko imenuje uspešna, če rast obratnega kapitala prehiteva nekratkoročna sredstva. Uspešno delovanje organizacije v nasprotni situaciji je mogoče povezati le s posebnostmi njene dejavnosti.

Visoka vrednost pri postavki »Osnovna sredstva« pomeni ustrezno visoke režijske stroške. V tem primeru lahko manjša nihanja v postavki "Prihodki" oslabijo kazalnik stabilne uspešnosti podjetja. Dokaj visok delež lastniškega kapitala lahko v tem primeru izboljša stanje.

V primeru povečanja drugih nekratkoročnih sredstev in finančnih naložb v obdobju, daljšem od enega leta, je potrebno narediti dodatno primerjalno analizo dobičkonosnosti osnovne in naložbene dejavnosti.

Posebno pozornost namenjamo povečevanju terjatev, saj stalna rast te bilančne postavke signalizira, da ima družba težave z dolžniki, tudi slabimi. Če podjetje daje posojila strankam, je treba ta kazalnik preučiti skozi čas (na primer skozi vse leto).

Stanje, ko terjatve presegajo kratkoročne obveznosti, pomeni, da organizacija daje posojila z odlogom plačila upnikom (na primer podaljšano bančno posojilo).

Pasiv bilance stanja je postavka, ki prikazuje vire financiranja (oblikovanja) lastnih sredstev podjetja in njegovih obveznosti.

Postavke obveznosti se oblikujejo glede na stopnjo nujnosti vračila (od nižje vrednosti do višje vrednosti): kratkoročne, srednjeročne, dolgoročne, trajne.

Razdelek »Kapital in rezerve« vsebuje naslednje podatke:

Poglavje "Kratkoročne obveznosti" vključuje:

Poglavje »Dolgoročne obveznosti« torej vsebuje obveznosti družbe do drugih subjektov z dospelostjo nad eno leto.

Krepitev finančne stabilnosti je ugotovljena, če povečanje lastniških sredstev prehiteva povečanje najetih virov. Ta kazalnik je treba upoštevati skozi čas, da bi videli njegovo stabilnost.

Oblikovanje rezervnih skladov in povečanje vrednosti postavke »Zadržani dobiček« vedno pomenita uspešno poslovanje organizacije.

Za organizacijo prisotnost dolgoročnih obveznosti do banke (ali drugega vlagatelja) bistveno poveča finančno stabilnost in poveča stopnjo plačilne sposobnosti.

Pomembno pravilo glede bilance stanja in bilance stanja podjetja je, da je skupna vrednost vseh sredstev vedno enaka skupnemu znesku obveznosti.  Ta enakost izhaja iz dejstva, da so tako na levi strani bilance stanja kot na desni prikazani enaki zneski sredstev, vendar v različnih skupinah: v sredstvih po vrsti, v pasivi po izvoru.

Ta enakost izhaja iz dejstva, da so tako na levi strani bilance stanja kot na desni prikazani enaki zneski sredstev, vendar v različnih skupinah: v sredstvih po vrsti, v pasivi po izvoru.

Če pride do neskladja med skupnimi vrednostmi sredstev in obveznosti do virov sredstev, lahko govorimo o napaki pri poročanju ali njegovem ponarejanju.