Compania deschisă pe acțiuni „Company Sukhoi”, fostul departament principal de zbor „AVPK Sukhoi” este o companie rusă bine-cunoscută care este angajată în producția, dezvoltarea, formarea echipajului de zbor, marketing, servicii de garanție, inclusiv furnizarea de echipamente. și piese de schimb pentru aeronavele militare și civile ale „Be” și „Su”. Nume complet - Compania de aviație Sukhoi Companie deschisă pe acțiuni (fosta Uzina nr. 51). Asociația poartă numele fondatorului aviației supersonice și cu reacție sovietice, designerul de avioane Pavel Osipovich Sukhoi.

Conducere și proprietari

89,6% din acțiunile companiei sunt deținute de compania pe acțiuni deschise United Aircraft Corporation. 10,4 la sută - Agenția Federală de Administrare a Proprietății.

Componența preocupării Sukhoi

Principala companie a concernului este societatea pe acțiuni deschise Sukhoi Company, care deține:

Activitate de grup

Preocuparea este cel mai mare holding de aviație rusesc. Preocuparea include fabrici de producție de avioane în serie și birouri de proiectare, care asigură parcurgerea unui ciclu complet de lucrări de construcție a aeronavelor - de la dezvoltare până la fabricarea și service-ul în garanție al produselor aviatice. Principalele obiective ale companiei sunt de a crește procentul produselor sale pe piețele externe și interne ale aviației civile și militare prin dezvoltări promițătoare și diversificare a propriilor produse, pentru a oferi Forțelor Aeriene ale Federației Ruse echipamente moderne de aviație.

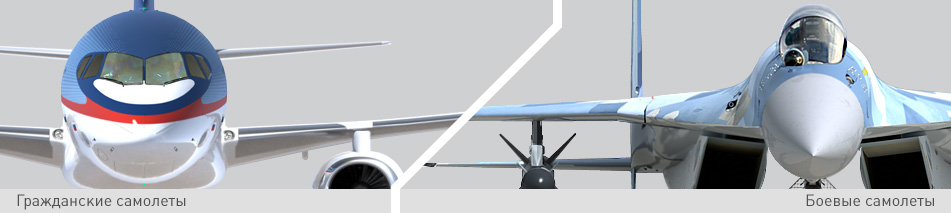

Produsele concernului, avioanele militare de tip Su, formează baza aviației de primă linie a Rusiei și a aviației strategice a multor alte țări ale lumii. Câteva acrobații, cum ar fi „Hook”, „Cobra Pugachev”, „Kulbit” au fost efectuate pentru prima dată pe aeronave de tip „Su”.

Preocuparea se află pe locul trei în lume în ceea ce privește creșterea producției de luptători moderni (din 2006). Compania derulează în prezent programe promițătoare în legătură atât cu producția de avioane civile, cât și cu cele militare. În domeniul aviației civile, este în curs de desfășurare un program de construire a unei întregi clase de avioane regionale rusești Sukhoi Superjet 100.

Tehnica de tip „Su” a fost adoptată în treizeci de țări ale lumii. Aceste avioane militare au fost livrate în India, Azerbaidjan, Irak, Cehia, Polonia, Slovacia, Ungaria, China, Siria, Coreea de Nord, Vietnam, Germania, Yemen, Algeria, Libia, Afganistan, Egipt, Peru, Iran, Etiopia, Angola. În total, peste 2.000 de avioane militare Su au fost livrate în țări străine prin contracte de export. Până în prezent, cele mai extinse piețe regionale pentru aeronavele militare Sukhoi sunt India, China și țările din Asia de Sud-Est.

Pentru mijlocul anului 2008 principalele proiecte de perspectivă ale companiei sunt:

Sancțiunile Departamentului de Stat al Statelor Unite

În august 2006, Departamentul de Stat al Statelor Unite a impus sancțiuni companiilor de stat rusești Sukhoi și Rosoboronexport. Aceștia au fost acuzați că au încălcat Legea Iranului de neproliferare din 2000, care interzice cooperarea cu Iranul în vânzarea de arme de distrugere în masă. Aceste sancțiuni interzic agențiilor guvernamentale americane să vândă sau să cumpere bunuri, să furnizeze sau să utilizeze serviciile acestor companii. La sfârșitul lunii iulie 2006, Rosoboronexport a semnat un contract pentru îmbunătățirea a treizeci de Su-24 (bombardiere de primă linie) ale forțelor aeriene iraniene, care, teoretic, sunt capabile să transporte arme nucleare strategice. Compania Sukhoi intenționează să continue să îndeplinească termenii contractului, în ciuda sancțiunilor din partea guvernului Statelor Unite ale Americii.

Indicatori numerici de performanță ai întreprinderii

Numărul total de angajați este de peste 31 de mii de persoane. În 2008, veniturile companiei s-au ridicat la 38,77 miliarde de ruble. În comparație cu datele din 2007 - 33,574 miliarde de ruble, aceasta înseamnă o creștere cu 5,5 la sută a veniturilor companiei. În 2008, pierderea netă a fost de 1,585 miliarde de ruble, iar în 2007, profitul net a fost de 3,125 miliarde de ruble.

Din 2008 până în 2013, compania Sukhoi ocupă o poziție de lider în lume în ceea ce privește numărul de avioane comandate și la exportul de luptători moderni (280 de exemplare). Compania în această perioadă în termeni monetari a ocupat locul trei cu o cifră de 12,73 miliarde de dolari, în urma doar de Lockheed Martin (15,65 miliarde de dolari) și Corporația Boeing (13,3 miliarde de dolari).

Sukhoi ocupă 15,2% în termeni monetari și 19,9% în termeni cantitativi din exporturile mondiale de luptători moderni multifuncționali din 2012 până în 2015. În 2012-2015, este planificat să exporte 109 luptători Su chiar lângă linia de asamblare pentru un total de 5,45 miliarde de dolari. Sukhoi s-a clasat pe locul al treilea în termeni de valoare, în spatele Lockheed Martin (9,13 miliarde dolari) și Eurofighter (15,91 miliarde dolari).

Compania oferă un ciclu complet de lucru în industria aeronautică - de la proiectare până la serviciul post-vânzare eficient. Produsele holdingului sunt avioane de luptă marca Su.

Slyusar Yuriy Borisovich - Președintele Consiliului de Administrație

Ozar Igor Yakovlevich - director general

Bregman Boris Davydovich - prim-director general adjunct pentru comerț

Strelets Mikhail Yuryevich - Prim-director general adjunct pentru programe - Director al filialei PJSC „Compania” Sukhoi „” Sukhoi Design Bureau”

Programul de generație a cincea - Programul principal în acest domeniu este proiectul de creare a unui complex de aviație de primă linie promițător

- Su-34 - Prin ordin al Ministerului Apărării al Federației Ruse, este în curs de desfășurare producția în serie a avionului modern de vânătoare-bombardament multifuncțional Su-34

- Modernizarea Su-24M - Un program de creare a unui bombardier de primă linie Su-24M2 modernizat în vederea modernizării aeronavelor în serviciu cu Forțele Aeriene Ruse

- Modernizarea Su-27SM și Su-27UB - Programul vizează o modernizare profundă a aeronavelor aflate în serviciu cu Forțele Aeriene Ruse pentru a crea un avion de luptă cu o eficiență de luptă semnificativ crescută și noi caracteristici în ceea ce privește aerodinamica, avionica , sisteme de control și alte sisteme

- Modernizarea Su-25SM - Direcția principală a modernizării Su-25SM este îmbunătățirea caracteristicilor de precizie și a modurilor de aplicare a ASP

- Su-35S - La ordinul Forțelor Aeriene Ruse, este implementat un program pentru a crea un avion de luptă multifuncțional super-manevrabil profund modernizat din generația 4++

- Sukhoi Civil Aircraft Programs - Filiala Sukhoi Company PJSC - Sukhoi Civil Aircraft JSC, în cooperare internațională largă, implementează un program pentru a crea o familie de avioane regionale de pasageri Sukhoi Superjet 100

Istoria „Biroului de proiectare Sukhoi” provine din brigada nr. 4 a TsAGI AGOS, care în octombrie 1930. condus de P.O. Uscat. Din acest moment a început formarea echipei de proiectare a viitorului OKB.

În următorii nouă ani, această echipă a creat: luptători cu experiență - I-3, I-14, DIP;

- o aeronavă record RD, pe care echipajele V.P. Chkalov și M.M. Gromov a efectuat o serie de zboruri remarcabile, iar echipajul M.M. Gromova a stabilit un record mondial absolut pentru distanța de zbor în linie dreaptă - 10148 km, acoperind această distanță în 62 de ore și 17 minute;

- bombardier cu rază lungă de acțiune DB-2, pe o versiune modificată a acestei aeronave - echipaj feminin „patria” V.S. Grizodubova a făcut un zbor non-stop de la Moscova către Orientul Îndepărtat;

- aeronava multifuncțională BB-1 (din 1940 - Su-2), care a fost prima din „familia Sukhikh” care a fost construită într-o serie mare (avioane 910) și a luat parte activ la Marele Război Patriotic din versiuni ale unui bombardier cu rază scurtă de acțiune și observator de recunoaștere a artileriei.

Pentru a introduce BB-1 în serie, printr-un decret guvernamental din 29 iulie 1939, P.O. Sukhoi este numit proiectant șef. El, împreună cu echipa biroului de proiectare, care a primit statutul de independent, este transferat la fabrica de avioane în serie nr. 135 din Harkov.

Activitățile ulterioare ale echipei vizează crearea: modificări ale aeronavei Su-2;

- un avion blindat de atac cu experiență Su-6 în versiuni simple și duble, pentru care în 1943, P.O. Sukhoi a fost distins cu Premiul Stalin, clasa I;

- un luptător cu tun Su-1 (Su-3) cu experiență;

- un avion de atac dublu blindat cu rază lungă de acțiune Su-8 cu experiență;

- avioane experimentale Su-5 și Su-7 cu centrale electrice combinate.

Din 1945, Biroul de Proiectare dezvoltă și construiește:

Luptători cu reacție Su-9, Su-11, Su-15, Su-17 (primul cu aceste nume);

- bombardier cu reacție Su-10;

- spotter de recunoaștere cu piston bimotor Su-12.

Pe baza bombardierului Tu-2, bombardierul de antrenament UTB-2 este creat și pus în producție în serie, în plus, sunt proiectate avioane de pasageri și marfă, aeronava de atac cu reacție Su-14 și o serie de alte avioane. .

Pentru cei cinci ani postbelici, Biroul de Proiectare pentru prima dată în practica internă a creat și implementat: un sistem de control al avioanelor de rapel;

- parașuta de aterizare frână;

- scaun ejectabil cu carucior telescopic;

- fuzelaj frontal detasabil cu cabina presurizata.

E.A. Ivanov În noiembrie 1949, prin decizie a guvernului, Biroul de proiectare a fost lichidat și restaurat din nou abia în mai 1953, dar deja pe o nouă bază de producție. „A doua naștere” a Biroului de Proiectare a coincis în timp cu apariția aviației cu reacție supersonice. Prin urmare, direcțiile principale în activitatea echipei de proiectare în etapa inițială au fost luptătorii supersonici S-1 și T-3. Pe baza S-1, se creează o familie de bombardiere Su-7, Su-17 și mai mult de 20 de modificări ale acestora, în plus, Su-17 a devenit prima aeronavă din URSS cu o mișcare variabilă. aripă. T-3 experimental a servit drept bază pentru primul sistem intern de rachete de aviație pentru interceptarea țintelor Su-9-51 și complexele Su-11-8M și Su-15-98(M) create ulterior. În anii 1960, lista echipamentelor dezvoltate la biroul de proiectare se extindea. Din 1962, se lucrează la crearea unui complex de lovitură și recunoaștere cu rază lungă T-4, primul zbor al unui vehicul experimental a avut loc pe 22 august 1972. Pentru prima dată în țara noastră, această aeronavă a fost dotată cu un sistem electric de telecomandă și un autothrottle, iar carcasa a fost realizată din titan sudat și oțel de înaltă rezistență.

În 1969, a decolat bombardierul de primă linie Su-24 cu o aripă variabilă, primul avion de atac intern pentru orice vreme. Su-24 a fost produs în serie și a avut mai multe modificări. În prezent, este în serviciu cu Forțele Aeriene ale Federației Ruse și o serie de alte țări.

În 1975, aeronava blindată de atac Su-25, concepută pentru a distruge ținte pe câmpul de luptă, a efectuat primul zbor. Su-25 este primul avion de atac intern cu reacție în serie, are mai multe modificări și formează în prezent baza aviației armatei ruse.

În 1969, Biroul de Proiectare a început să dezvolte un avion de luptă din a patra generație, iar în 1977 prototipul avionului de luptă Su-27 și-a făcut primul zbor. În anii următori, pe baza Su-27, au fost create următoarele: Su-27UB, Su-30, Su-32, Su-33.

M.P. Simonov Pentru a implementa evoluțiile în soluțiile de proiectare, dezvoltarea de noi materiale și procese tehnologice, este creată o aeronavă experimentală Su-47 (primul zbor în 1997).

Experiența în crearea de echipamente de aviație, acumulată de echipa OKB de-a lungul mai multor decenii, a făcut posibilă crearea unei familii de avioane de acrobație Su-26, Su-29, Su-31. Vorbind la aceste aparate, echipa națională de acrobație a URSS și a Rusiei a câștigat 156 de medalii de aur la Campionatele Mondiale și Europene și un total de 330 de medalii.

La începutul anilor '90, Biroul de Proiectare a lansat lucrări pe teme civile; în 2001, aeronava de marfă-pasageri Su-80GP și aeronava agricolă Su-38L au efectuat primele zboruri.

În prezent, JSC „Sukhoi Civil Aircraft” dezvoltă o familie de avioane regionale Sukhoi Superjet 100.

De-a lungul anilor, echipa a fost condusă de P.O. Sukhoi, E.A. Ivanov, M.P. Simonov, din 1999 până la 30 iulie 2007, Director General a fost M.A. Pogosyan. La 31 iulie 2007, Igor Yakovlevich Ozar a fost numit director executiv al OAO Sukhoi Design Bureau, care până atunci a ocupat funcțiile de director general adjunct pentru economie și finanțe - director financiar al OAO Sukhoi Design Bureau.

La 30 iunie 2011, Consiliul de administrație al companiei OAO Sukhoi l-a numit pe I.Ya. Ozar în funcția de director general al companiei OAO Sukhoi.

De la 1 ianuarie 2015, Mikhail Yuryevich Strelets a devenit director general adjunct - director al Biroului de proiectare Sukhoi, o sucursală a companiei OAO Sukhoi.

Timp de multe decenii, echipa OKB a creat aproximativ 100 de tipuri de aeronave și modificările acestora, dintre care peste 60 de tipuri au fost produse în serie, iar numărul total de avioane produse în serie depășește 10.000 de exemplare. Peste 2.000 de avioane au fost livrate în 30 de țări din întreaga lume. Peste 50 de recorduri mondiale au fost stabilite pe aeronavele Su.

Compania OAO Sukhoi a finalizat toate etapele de reorganizare sub forma fuziunii a trei filiale - OAO Sukhoi Design Bureau, OAO KnAAPO numită după Yu.A. Gagarin și OAO NAPO numită după V.P. Chkalov și a primit o notificare de încetare de la 1 ianuarie 2013, activitatile societatilor listate ca persoane juridice independente. Structura unei singure entități juridice include acum, ca sucursale, Uzina de aviație din Novosibirsk. V.P. Chkalov, Uzina de Aviație Komsomolsk-on-Amur. Yu.A. Gagarin, Sukhoi Design Bureau, precum și reprezentanțele companiei în Republica India, Vietnam și China.

„Compania” PJSC Sukhoi „este principalul holding de producție de avioane din Rusia, care produce aproximativ un sfert din produsele industriei aviatice ruse. Holdingul este unul dintre primii trei exportatori mondiali de avioane de luptă moderne.

Istoria Biroului de Design Sukhoi datează din anii 1930, când s-a format o echipă de proiectare sub conducerea lui Pavel Osipovich Sukhoi. În 1939, a fost organizat un birou în care de 65 de ani au fost create proiecte de avioane de primă clasă, aducând faimă mondială aviației interne.

Conducerea companiei Sukhoi în domeniul proiectării echipamentelor aviatice pentru diverse scopuri a fost în mare măsură atinsă datorită experienței de mulți ani în desfășurarea lucrărilor de cercetare și dezvoltare în diverse domenii.

Holdingul include birouri de proiectare de top din Rusia și fabrici de producție de avioane în serie. Compania oferă un ciclu complet de lucru în industria aeronautică - de la proiectare până la serviciul post-vânzare eficient.

Societatea publică pe acțiuni „United Aircraft Corporation” (PJSC „UAC”) a fost înființată în conformitate cu Decretul președintelui Federației Ruse din 20 februarie 2006 nr. 140 „Cu privire la societatea pe acțiuni deschise „United Aircraft Corporation”. Înregistrarea corporației ca entitate juridică a avut loc la 20 noiembrie 2006. Compania a fost înființată de Federația Rusă prin contribuția la capitalul său autorizat cu participații deținute de stat în întreprinderile aviatice (conform anexei 1 la Decretul președintelui Federației Ruse). Nr. 140 din 20 februarie 2006), precum și de către acționarii privați ai Irkut Corporation OJSC. Domeniile prioritare de activitate ale PJSC „UAC” și ale companiilor incluse în Corporație sunt: dezvoltarea, producția, vânzările, suportul în exploatare, garanția și service post-vânzare, modernizarea, repararea și eliminarea echipamentelor aviației civile și militare.

Firme din grup: 19

Parteneriatul non-profit „Uniunea Industriei Aviației” din Rusia (până în aprilie 2009 - Uniunea Internațională a Industriei Aviației) este o asociație industrială specifică industriei care promovează dezvoltarea industriei aeronautice, ridicând statutul social și juridic al întreprinderilor din industrie, oferind asistență juridică și metodologică, protejând interesele corporative ale industriei aviatice la toate nivelurile puterii legislative și executive, precum și în organizațiile internaționale relevante. SAP a fost înființată în 2002 la inițiativa principalelor întreprinderi de aviație ruse, cu sprijinul lui Rosaviakosmos și al Comitetului pentru aviație interstatală și reunește peste 80 de întreprinderi de avioane, motoare, instrumente și asamblare de top, fabrici de reparații, birouri de proiectare, institute de cercetare, companii de asigurări. și bănci, asociații, fonduri, societăți pe acțiuni asociate cu industria aviației. Întreprinderile care sunt membre ale Uniunii în 2011 au produs peste 70% din volumul total de produse din industria aeronautică.

Firme din grup: 60

| In contact cu | |

|---|---|

Studenții, studenții absolvenți, tinerii oameni de știință care folosesc baza de cunoștințe în studiile și munca lor vă vor fi foarte recunoscători.

Compania de investiții „UNITER”. Analiza structurii organizatorice, a activităților de producție și economice, a volumului de produse fabricate, a volumului de produse vândute, a profitului din vânzarea produselor, a stării financiare a întreprinderii.

rezumat, adăugat la 02.04.2009

Particularitățile tehnologiilor industriale și organizarea producției întreprinderii de construcții de mașini CJSC NII „Compania X”. Caracteristicile produselor, proceselor tehnologice și echipamentelor. Evaluarea economică a activităților CJSC, a structurii sale organizatorice.

raport de practică, adăugat la 30.05.2009

Istoria companiei „NauchSoft”, activitățile sale în domeniul dezvoltării software, programe de optimizare a muncii inventatorilor, structura organizatorică a managementului. Activitatea departamentului de marketing cu clienții la încheierea contractelor de servicii.

rezumat, adăugat 27.08.2009

Esența și tipurile de costuri de producție. Costurile directe și indirecte ale întreprinderii, impactul acestora asupra costului. Caracteristicile organizatorice și economice ale OJSC Baltika Brewing Company.Modalități de reducere a costurilor de producție în condițiile pieței.

lucrare de termen, adăugată 12.10.2010

Istoria înființării și dezvoltării întreprinderii, gama de produse și activități. Caracteristicile structurii organizatorice de conducere a OJSC „Fabrica de brânzeturi Slutsk”. Lista principală a furnizorilor de produse și caracteristicile acestora.

raport de practică, adăugat la 13.05.2016

Analiza poziției companiei OAO Oil and Gas "Russneft" în industria producătoare de petrol și rafinare a petrolului. Direcții prioritare ale activității companiei, perspective de dezvoltare a acesteia. Raportul consiliului de administrație privind plata dividendelor declarate pe acțiuni.

teză, adăugată 24.07.2012

Esența și importanța calității produsului. Calitatea muncii și calitatea produselor. Aspecte și indicatori ai calității produsului. Conceptul și funcțiile managementului calității produselor. Metode de evaluare a nivelului calității produsului. Activitatea de marketing a întreprinderii.

lucrare de termen, adăugată 24.09.2008

Bunuri și servicii estimate, conform OKPD:

| OGRN | 1027739068060 |

|---|---|

| STANIU | 7705041231 |

| OKPO | 17180408 |

| OKATO | 45286560000 |

| Data înregistrării | 14 august 2002 |

| Grefier | Inspectoratul interdistrital al Ministerului Fiscal al Rusiei nr. 39 pentru MOSCOVA |

| Tipul de proprietate | Proprietate privată |

| Forma organizatorica si juridica | Societăți pe acțiuni deschise |

| Capitalul autorizat | 1.105.000.000 RUB |

| CEO | Zernov Andrei Alekseevici |

SA „SAK „ENERGOGARANT”, data înregistrării - 14 august 2002, registrator - Inspectoratul interdistrital al Ministerului Fiscal al Rusiei nr. 39 pentru MOSCOVA. Numele oficial complet - SOCIETATE PE ACȚIUNE DESCHISĂ „SOCIETATE PE ACȚIUNI DE ASIGURARE „ENERGOGARANT”. Adresa legala: 115035, MOSCOVA, nab. SADOVNICHESKAYA, 23. Activitatea principală este: „Alte tipuri de asigurări”. Societatea este înregistrată și în categorii precum: „Activități auxiliare în domeniul asigurărilor și asigurării pensiilor nestatale”, „Închirierea bunurilor imobile proprii”. Director general - Zernov Andrey Alekseevich. Forma organizatorica si juridica (OPF) - societati pe actiuni deschise. Tipul de proprietate este proprietate privată.

„BUSINESSSTORG”, LLC

alte ratailing

125373, MOSCOVA, bulevardul YANA RAINIS, 2, bld. 3

alte ratailing

127081, Moscova, str. DEZHNEVA, 38A, bloc 1

„TRADE CONSULTING”, SRL

Consultanta in afaceri si management

109316, Moscova, st. TALALIKHINA, 41, bloc 9, birou. eu, camera 12

„CONSULT PLUS”, SRL

Productie lucrari generale de constructii

127254, MOSCOVA, OGORODNY pr-d, 5, bloc 7

„CRISMASH”, CJSC

alte ratailing

109428, Moscova, st. STAKHANOVSKAYA, 20, bloc 11A

„BEST KO”, LLC

Comerț cu ridicata nespecializat cu produse alimentare, inclusiv băuturi și produse din tutun

117218, Moscova, st. KRZHIZHANOVSKOY, d. 24/35, bld. 4

„TONGET”, LLC

Activități ale agenților în comerțul cu ridicata al unei game universale de mărfuri

103001, Moscova, st. SADOVAYA-KUDRINSKAYA, 32, bloc 2

Intermedieri financiare n.c.a.

107139, Moscova, st. SADOVAYA-SPASSKAYA, 13, bloc 2

„FEXIMA”, CJSC

Activitatea agentiilor imobiliare

125040, MOSCOVA, pr-t LENINGRAD, d. 8

„CONNECT LINE”, LLC

Activitati in domeniul telecomunicatiilor

109451, Moscova, st. BRATISLAVSKI, 5

Combustibil en-gros

103062, MOSCOVA, str. MAKARENKO, 2/21, bloc 1

Pregatirea locului

109144, Moscova, st. BRATISLAVSKY, 19, bld. 2

„PROMSTROYPOLYMERY”, LLC

Activitatea agentilor in comertul cu ridicata al materialelor de constructii

105062, MOSCOVA, per. LIALIN, 4, bloc 1

Bere en-gros

121165, Moscova, bulevardul KUTUZOVSKY, 35, of. unu

„TSARITSYNO-DENT”, LLC

cabinet stomatologic

115516, MOSCOVA, Bulevardul KAVKAZSKY, 58, bloc 1

Orice domeniu de activitate aflat într-un anumit stadiu al dezvoltării sale ajunge la stadiul de specializare pe industrie. Desigur, acest lucru este valabil și pentru asigurări. Domeniul de activitate al Societății pe acțiuni de asigurări OJSC Energogarant este asigurarea corporativă în sistemul de protecție globală a intereselor patrimoniale ale întreprinderilor, ale angajaților acestora și ale terților, inclusiv ale populației și ale mediului. Contingentul de clienți este adecvat - întreprinderi mari, bănci, organizații de construcții. Care este gama de probleme ale unei companii de asigurări care lucrează cu clienți corporativi? Care sunt trăsăturile sale în comparație cu problemele celor specializați în OSAGO, „viață” și medicină? Cum ar trebui rezolvate problemele comune pentru asigurători, inclusiv cele interne - „PR negru” de la concurenți și frauda în asigurări? Ce pași prioritari ar trebui luați pentru dezvoltarea pieței de asigurări din Rusia? Andrey Zernov, director general al IC Energogarant, răspunde la întrebările lui Alexander Ageev, redactor-șef al revistei Economic Strategies.

Andrei Zernov

Energogarant: măsurile pașnice sunt justificate

„Strategii economice”, nr. 3-2005, p. 102-106

|

Orice domeniu de activitate aflat într-un anumit stadiu al dezvoltării sale ajunge la stadiul de specializare pe industrie. Desigur, acest lucru este valabil și pentru asigurări. Domeniul de activitate al OJSC „Societatea pe acțiuni de asigurări „Energogarant”” este asigurarea corporativă în sistemul de protecție globală a intereselor patrimoniale ale întreprinderilor, ale angajaților acestora și ale terților, inclusiv ale populației și ale mediului. Contingentul de clienți este adecvat - întreprinderi mari, bănci, organizații de construcții. Care este gama de probleme ale unei companii de asigurări care lucrează cu clienți corporativi? Care sunt trăsăturile sale în comparație cu problemele celor specializați în OSAGO, „viață” și medicină? Cum ar trebui rezolvate problemele obișnuite ale asigurătorilor, inclusiv cele interne - „PR-ul negru” de la concurenți și frauda în asigurări? Ce pași prioritari ar trebui luați pentru dezvoltarea pieței de asigurări din Rusia? Directorul general al Energogarant, Andrey Zernov, răspunde la întrebările redactorului șef al Strategiilor economice, Alexander Ageev. |

|

|

Sunteți specializat în asigurarea unor instalații industriale deosebit de periculoase - riscuri industriale etc. - prin urmare, în calitate de asigurător, ar trebui să aveți o viziune netrivială asupra perspectivei de actualizare a potențialului de producție al Rusiei. Cum îl evaluezi?

Într-adevăr, problema îmbătrânirii și a deprecierii mijloacelor fixe de producție este destul de acută. Această problemă ar trebui luată în considerare în contextul perspectivelor de dezvoltare economică a țării noastre. Asigurarea nu poate exista de la sine, se dezvoltă și datorită creșterii potențialului economic. La rândul său, eficacitatea serviciilor de asigurare este exprimată prin indicatori specifici de utilitate în raport cu asigurații. Dacă vorbim despre asigurarea proprietății și asigurarea de răspundere civilă în partea care este legată de protecția intereselor întreprinderilor industriale, atunci în cele din urmă eficiența sau utilitatea ar trebui înțeleasă ca o reducere a nivelului daunelor necompensate. Întrucât una dintre cele mai importante condiții pentru managementul riscului pentru asigurători este problema prevenirii și controlului, atunci, teoretic, ar trebui să motivăm întreprinderile să modernizeze capacitățile de producție și să îmbunătățească procesele tehnologice. Acest lucru, la rândul său, va duce la costuri mai mici de asigurare. Efectul economic este evident. Cu toate acestea, de fapt, problema reînnoirii potențialului de producție se rezolvă extrem de lent. Există motive obiective în acest sens, care se află în plan macroeconomic, dar și nivelului insuficient de dezvoltare a operațiunilor de asigurare în acest domeniu.

Ați menționat daune necompensate. Care era nivelul lor acum 10 ani, care este acum și cum va fi peste 5 ani?

După cum se știe, sistemul economic socialist nu a oferit alte surse de despăgubire decât cele de stat pentru pagubele despre care am vorbit deja. Au existat articole de buget corespunzătoare, din cauza cărora a fost rezolvată această problemă.

Astăzi, influența sectorului asigurărilor asupra nivelului pierderilor necompensate este în creștere. Chiar și acum 4-5 ani nu exista un astfel de volum de asigurări de proprietate. Acum, companiile care operează în industrii precum extracția resurselor, metalurgia, inginerie, cheltuiesc mult mai mulți bani pe asigurări. Potrivit informațiilor oficiale, asigurătorii sunt implicați activ în compensarea pierderilor mari și mijlocii. Dar pentru a răspunde concret la întrebarea dvs. sunt necesare date statistice despre principalele industrii, care să fie culese și analizate la nivelul, să zicem, al Ministerului Economiei.

Dar Ministerul Economiei nu se ocupă de asta?

Până la urmă, nu cred. În prezent, din păcate, nu există o înțelegere clară și înțelegere a modului în care ar trebui să se dezvolte piața asigurărilor. Mă tem că ei înșiși nu sunt destul de clari la ce se așteaptă de fapt de la asigurători. Nu poți declara pur și simplu că este necesar, de exemplu, să se dezvolte asigurări de viață. Trebuie să știi de ce, de ce este nevoie și ce trebuie făcut pentru asta. Dacă ați stabilit inițial o perspectivă greșită a dezvoltării, puteți crește o buruiană sub forma schemelor financiare de economisire a impozitelor pe care le avem astăzi și, prin urmare, discreditați însăși ideea și unul dintre cele mai semnificative, cel puțin în țările dezvoltate economic, segmente. de asigurare - asigurare de viață acumulată sau pe termen lung. Ea, alături de pensii, joacă, pe de o parte, o importantă funcție de economisire, protejând populația de procesele inflaționiste datorate veniturilor acumulate, pe de altă parte, cu siguranță joacă un rol semnificativ pentru stat ca măsură de protecție socială. În cele din urmă, asigurarea de viață este una dintre principalele surse de împrumut guvernamental intern, acționând ca o resursă de investiții pe termen lung. Pentru țara noastră, aceasta este de 40-50 de miliarde de dolari, trebuie avut în vedere faptul că asigurările de viață pot servi drept regulator financiar al politicii monetare a statului, influențând echilibrul raporturilor economii/investiții și volumul masei monetare M1, prin urmare exercitând un impact de reglementare asupra valorii cererii agregate de consum și asupra stabilității monedei naționale.

Soarta acestei piețe este în mâinile statului. Statul este cel care are capacitatea de a reglementa cererea pentru acest serviciu prin introducerea unor regimuri fiscale speciale, inclusiv deduceri fiscale sociale, i.e. încurajarea achiziției de polițe de asigurări de viață, precum și prin reglementarea politicii investiționale a companiilor de asigurări. Asta înseamnă că statul, pentru a dezvolta piața existentă a asigurărilor de viață, trebuie să renunțe la ceva. Pentru a lua decizia corectă, trebuie să calculați și să o faceți la cel mai înalt nivel economic, adică. la Ministerul Economiei.

Când piața asigurărilor comerciale a început să se dezvolte în țara noastră, nu exista o bază legislativă - nu exista o lege a asigurărilor, a apărut mult mai târziu. Cadrul de reglementare pentru activitățile primilor participanți la piață - ASCO, NALCO - a fost legislația universală, Legea „Cu privire la cooperare”. De mai bine de 5 ani nu a existat un sistem de reglementare de stat, ca atare, nu a existat supravegherea asigurărilor. Dacă amintirea îmi este bine, primul concept de asigurare, care a fost adoptat la nivel guvernamental, a apărut abia în 1997. Ca urmare, piața asigurărilor pentru o lungă perioadă de timp a fost în afara zonei intereselor statului din punctul de vedere al vedere asupra unui segment semnificativ al economiei. Ca urmare a dezvoltării independente a pieței asigurărilor, au început să se răspândească în primul rând operațiunile de pseudoasigurare, care erau mai degrabă scheme de economisire a impozitelor. Din punct de vedere al afacerilor, acest lucru a fost benefic atât pentru asigurători, cât și pentru consumatorii de servicii de asigurare. Pe margine a rămas doar statul, care, pe de o parte, a înăsprit povara fiscală, pe de altă parte, a introdus tot felul de stimulente fiscale și mecanisme de subvenționare încrucișată. În această situație, ar fi greu de presupus că serviciile asigurătorilor vor rămâne nerevendicate.

Dacă aceste întrebări ar fi fost ridicate mai devreme și definite conceptual, atunci, evident, am fi asistat la implementarea consecventă a unui număr de măsuri care vizează dezvoltarea sistemului național de asigurări. Aceste măsuri ar răspunde în primul rând nevoilor nu numai ale asigurătorilor, ci și ale statului în ceea ce privește dezvoltarea economică și politica socială. Conform experienței țărilor străine, astfel de măsuri includ introducerea unor tipuri de asigurări obligatorii. Deși tipurile de asigurări obligatorii sunt întotdeauna și peste tot nepopulare - nu sunt populare în nicio țară din lume! Adevărat, nu scriu prea multe despre asta...

Tu spui - tipuri obligatorii de asigurare...

Dezvoltarea unor tipuri obligatorii de asigurare de răspundere civilă este promițătoare: întreprinderi - pentru sursele de pericol crescut, producători - pentru calitatea produselor și serviciilor, angajatorii - pentru prejudiciul cauzat personalului, răspunderea profesională a medicilor, avocaților, auditorilor etc. Efectul economic al asigurării obligatorii face posibilă crearea de protecție pentru toate grupurile potențial riscante ale populației și facilitățile de afaceri, precum și reducerea semnificativă a costurilor bugetului de stat pentru compensarea victimelor, de exemplu, ca urmare a situațiilor de urgență și a dezastrelor. În același timp, asigurarea obligatorie ar trebui probabil să fie prezentă într-un anumit stadiu istoric. În plus, sistemul de reglementare va duce la faptul că va fi neprofitabil și nesigur pentru întreprinderi să lucreze fără asigurare. În timp ce cultura asigurării este insuflată – din păcate sau din fericire – cu forța. Astăzi, reprezentanții statului trebuie să-și spună: da, asta trebuie făcut și noi o vom face. La început, astfel de măsuri vor fi nepopulare, dar apoi totul va cădea la loc.

Cât timp va dura pentru ca asigurarea obiectelor periculoase din punct de vedere industrial să devină parte din viața și practica de zi cu zi?

Este greu de spus. Depinde de mulți factori legați de dezvoltarea economiei și a societății în ansamblu. Asigurarea obligatorie nu este doar un vaccin care va funcționa după un anumit timp. Trecerea la asigurare pe bază voluntară este mai degrabă condiționată. La urma urmei, asigurarea răspunderii cuiva este percepută de mulți ca o datorie imputată. Plata taxelor este și o datorie, dar este și o condiție necesară pentru existența statului, a întregii societăți. Deci, aceasta ar trebui tratată ca o condiție prealabilă pentru a face afaceri. Aici avem nevoie de muncă la scară largă în domeniul legislației generale, stabilirea de relații intra-economice, introducerea unor reguli și norme de comportament clare în piață. Să ne întoarcem la experiența acelor țări în care ceva similar există deja: ce face, să zicem, un manager sau un manager de întreprindere să respecte toate regulile și normele de comportament din piață? Probabil, eficacitatea legii, o idee clară despre responsabilitatea ei. Tradițiile, bazele și regulile etichetei în afaceri joacă, de asemenea, un rol important. Apropo, haosul și volatilitatea, de exemplu, a piețelor financiare din realitatea noastră nu permit utilizarea pe scară largă a acelor produse de asigurare care sunt utilizate pe scară largă în practica străină.

Este acest lucru tipic pentru noi – natura haotică a piețelor?

În străinătate, în țările cu economii dezvoltate, riscurile sunt calculate, pot fi gestionate, pentru că piețele sunt bine organizate - sunt protejate de tot felul de accidente asociate cu necinste, lipsa de încredere a participanților, cu un grad insuficient de ridicat de evaluare a anumitor emitenți care sunt prezente pe bursele etc. Puteți asigura tot ceea ce poate fi evaluat și gestionat, orice risc. Nu o avem - sau o avem, dar nu suficient. De exemplu, asigurarea investițiilor în imobiliare, în construcții. Acest lucru există deja, dar cred că acest segment de piață este încă departe de a fi perfect. În această etapă, în ciuda dinamicii pozitive clare, se știe că piața nu este suficient de stabilă, drepturile investitorilor sunt slab protejate și este imposibil să se evalueze cu exactitate riscurile asociate reglementărilor de reglementare. Multe companii de asigurări, inclusiv compania noastră, au experiență în acest sector. Ne ocupăm doar de acele proiecte care sunt realizate în cadrul grupului nostru de companii, monitorizăm întotdeauna aceste proiecte. Dacă cineva vine de pe stradă și spune: „Trebuie să închei un acord de investiții cu așa și cu o astfel de firmă, te poți asigura?” - răspundem: „Nu”. Înainte de a fi de acord, trebuie să studiem cu atenție dezavantajele acestei companii. În timp ce riscurile sunt foarte mari și greu de evaluat. Legislația se schimbă brusc, apar anumite dificultăți în relația dintre investitori și antreprenori. Toate acestea provoacă schimbări foarte serioase în natura evaluării riscurilor, mai ales dacă se adaugă o componentă politică.

Care este ponderea fraudei în volumul total al pieței asigurărilor?

Cred că 10-15%, în funcție de cât de dezvoltat este sistemul de control al securității unei astfel de piețe. În practica mondială, cel mai înalt nivel de fraudă se înregistrează în asigurările de sănătate. Este vorba despre diverse postscripte, uneltirea asiguratului și a reprezentantului instituției medicale în vederea supraestimării devizului de cost sau supradiagnosticului. O anumită boală, cum ar fi o leziune cerebrală traumatică, poate avea diferite grade de severitate, care sunt calificate de un medic. Durata tratamentului, natura tratamentului și, în consecință, costurile depind de aceasta. Știi, ca în celebrul film: au crezut că este o fractură închisă, dar el a avut o fractură deschisă. Următoarele escrocherii de asigurări de sănătate sunt asigurarea auto și asigurarea de viață.

Împărțiți concurența în neloială și corectă. Care predomină față de concurenții tăi?

Cred că în prezent concurența este în mare parte corectă. Există un cod moral al asigurătorilor, care spune clar ce este bine și ce este rău. În orice caz, aceasta este o problemă de alegere morală, un anumit prag moral. Și fiecare persoană trebuie să decidă singur dacă îl traversează sau nu. Acest lucru se aplică nu numai afacerii de asigurări, ci și activității antreprenoriale și relațiilor umane în general. Da, există cazuri flagrante asociate cu discreditarea unui concurent, cu renunțarea la informații false etc. Dar aceasta este o acțiune militară. Astazi, aceasta este o raritate in randul asiguratorilor, mai ales ca pe piata apar din ce in ce mai mult forme democratice de selectie, diverse concursuri, certificari etc. Ceva asemănător s-a întâmplat acum șase sau șapte ani. Apoi, sincer, a existat un impuls emoțional de a începe un proces. Dar, după cum arată practica, pe termen lung, o astfel de publicitate este neprofitabilă pentru companiile de asigurări. Suntem companii publice, orice publicitate neglijentă chiar și a unei poziții câștigătoare într-o dispută cu o contraparte găsește un răspuns foarte dureros în societate. Cred că, în orice caz, măsurile pașnice sunt cele mai justificate.

Dacă ai fi „directorul pieței asigurărilor”, ce trei pași strategici ai face acum?

Prima este un set de măsuri legate de consolidarea sistemului de reglementare și supraveghere a activităților de asigurare. Astăzi problema fiabilității pieței asigurărilor profesionale este una dintre cele mai importante. Acest lucru îl vedem acum în exemplul pieței OSAGO. A doua este politica fiscala, atat in raport cu subiectii pietei asigurarilor, cat si in raport cu consumatorii de servicii de asigurare. Fără stimulente economice într-o formă sau alta, este imposibil să se dezvolte sistemul de asigurări. Și, în sfârșit, al treilea lucru: aș accelera în continuare procesul de introducere a unor tipuri de asigurări obligatorii în mai multe domenii.

Ce segmente ale pieței asigurărilor considerați cele mai dinamice?

În 2000-2002 Dinamica dezvoltării pieței asigurărilor a fost dramatică - creșterea a fost de 100% sau mai mult. Este bine sau rău? Într-adevăr, în ultimul an nu a existat o creștere specială a tipurilor de asigurări voluntare. În opinia mea, o creștere cantitativă semnificativă a pieței poate avea loc din două motive: aceasta este introducerea unor tipuri de asigurări obligatorii, cum ar fi asigurarea auto, și răspândirea schemelor speculative și de cvasi-asigurare. Întrucât, sper, să nu revenim niciodată la acesta din urmă, aș evalua dinamica dezvoltării nu în ceea ce privește creșterea primelor de asigurare și raportul la PIB, ci în ceea ce privește o îmbunătățire calitativă a structurii portofoliului de asigurări. Mi se pare că o astfel de tendință poate fi urmărită. Cel puțin, o văd în portofoliul companiei noastre. O direcție promițătoare în dezvoltarea pieței asigurărilor mi se pare a fi asigurarea personală, în primul rând medicală. Ne așteptăm ca piața să se dezvolte nu doar datorită creșterii încasărilor de prime, ci și datorită înfloririi medicinei de asigurări, îmbunătățirii calității serviciilor oferite de instituțiile medicale, a echipamentelor acestora și a aprovizionării cu medicamente. Există un potențial enorm aici. Compania noastra are perspective mari in acest segment, intrucat excelam printre restul in asigurarile de persoane. În ceea ce privește alte tipuri de asigurări, este probabil ca diverse tipuri de asigurări obligatorii și de răspundere civilă, precum și asigurări de viață, să aibă o oarecare dezvoltare. Acum taxele pentru asigurarea clasică de dotare sunt de aproximativ 150-200 de milioane de dolari.Ce înseamnă această cifră? Acestea sunt taxele totale ale unei companii de asigurări ruse, care este inclusă în primele douăzeci. Nu este suficient pentru Rusia! Ulterior, până în 2008, se prevede o creștere de până la 2 miliarde de ruble.

Și până în 2016 - până la 37 de miliarde. Dacă va exista stimularea acestei piețe - sub formă de stimulente fiscale, măsuri care vizează reglementarea - va începe să se miște, deși nu foarte repede. Nu poți forța oamenii să-și asigure viața sau proprietatea dacă nu au bani pentru a face acest lucru. Prin urmare, problema stimulării cererii efective este o chestiune de dezvoltare a țării noastre, a economiei noastre, crearea infrastructurii, dezvoltarea producției, adică fără de care este imposibil să se rezolve problema înlocuirii echipamentelor uzate, cu care am început conversația. . Acesta este un fel de sarcină complexă, fezabilă numai dacă în Rusia apare o clasă de mijloc - principalul cumpărător de servicii de asigurări. Dacă acest lucru nu se va întâmpla, piața asigurărilor va funcționa în același cadru ca și astăzi, adică se va baza în principal pe clienți corporativi. Aici este cazul în care scenariul ar trebui să fie bine calculat la nivel macroeconomic. În acest caz asigurările vor îmbina interesele afacerilor și interesele statului, asigurând rolul de parte integrantă a economiei țării noastre.