Multe companii se confruntă cu o situație în care plătesc în exces pentru unul sau chiar mai multe taxe. Un pas rezonabil într-o astfel de situație ar fi compensarea plății în exces cu aceleași taxe sau cu alte taxe. Să aflăm în ce ordine are loc această compensare și ce documente trebuie întocmite.

Să spunem imediat că regulile privind compensarea plăților în plus se aplică nu numai impozitelor, ci și amenzilor și penalităților (clauza 14 a articolului 78, clauza 9 a articolului 79 din Codul fiscal al Federației Ruse). Prin urmare, în viitor, când vorbim de taxe, ne vom referi la toate cele trei tipuri de plăți.

Deci, plata în exces a impozitului poate apărea din două motive:

Pentru informația dumneavoastră

Restrângeți afișarea

De la 1 ianuarie 2015, perceperea forțată a impozitului este permisă chiar și din conturile personale. Acele organizații ale căror restanțe fiscale nu depășesc 5 milioane de ruble pot pierde bani din conturile lor personale. (Subclauza 1, Clauza 2, Articolul 45 din Codul Fiscal al Federației Ruse). Dacă apare o datorie mai mare, autoritățile fiscale vor trebui să se adreseze instanței.

O organizație care a plătit în exces impozitul poate alege una dintre cele trei opțiuni (Capitolul 12 din Codul Fiscal al Federației Ruse):

Să ne uităm la ultimele două opțiuni.

În conformitate cu paragraful 1 al art. 78 din Codul fiscal al Federației Ruse, compensarea se face pe tipuri de impozite: federale - față de federale, regionale - față de regionale, locale - față de locale (clauza 1, articolul 12 din Codul fiscal al Federației Ruse). În acest caz, nu contează la ce buget este creditat acest sau acel impozit (scrisoarea Ministerului Finanțelor al Rusiei din 26 aprilie 2011 nr. 03-02-07/1-141).

Exemplul 1

Restrângeți afișarea

Impozitele federale sunt, în special, TVA-ul și impozitul pe venit (clauzele 1 și 5 ale articolului 13 din Codul fiscal al Federației Ruse). În același timp, TVA-ul merge integral la bugetul federal (articolul 50 din Codul bugetar al Federației Ruse), iar impozitul pe venit (cota de 20%) este distribuit între federal (la o cotă de 2%) și regional. (rată de 18%) bugete (clauza 1, articolul 284 Codul fiscal al Federației Ruse).

Cu toate acestea, plata în exces a TVA-ului poate fi compensată integral cu impozitul pe venit (și invers).

Pentru informația dumneavoastră

Restrângeți afișarea

Impozitele plătite în legătură cu utilizarea regimurilor fiscale speciale sunt, de asemenea, federale (clauza 7 a articolului 12 din Codul fiscal al Federației Ruse, scrisoarea Ministerului Finanțelor al Rusiei din 20 aprilie 2006 nr. 03-02-07/ 2-30).

Modul de acțiune al organizației va depinde de cine a descoperit supraplata: ea însăși sau biroul fiscal.

În acest caz, autoritățile fiscale sunt obligate să informeze organizația despre plata în exces. Li se acordă 10 zile lucrătoare pentru aceasta de la data descoperirii (clauza 6, articolul 6.1, clauza 3, articolul 78 din Codul Fiscal al Federației Ruse). Mesajul este trimis în forma aprobată prin ordin al Serviciului Fiscal Federal al Rusiei din 3 martie 2015 nr. ММВ-7-8/90@ (Anexa nr. 2 la acest ordin). Acesta poate fi transferat unui reprezentant al companiei împotriva semnăturii, trimis prin poștă obișnuită, prin canale de telecomunicații sau printr-un cont personal (alineatul 2, alineatul 4, articolul 31 din Codul fiscal al Federației Ruse).

Trebuie spus că, în practică, autoritățile fiscale nu raportează întotdeauna descoperirea unei plăți în exces. Prin urmare, dacă o organizație a identificat-o singură, este logic să depuneți o cerere de compensare la inspectorat, fără a se baza pe activitatea inspectorilor în această materie. În plus, Codul Fiscal al Federației Ruse permite acest lucru, chiar dacă inspectoratul fiscal însuși a descoperit o plată în exces (paragraful 3, clauza 5, articolul 78 din Codul Fiscal al Federației Ruse).

Dacă o companie are restanțe fiscale, atunci inspectoratul însuși trebuie să compenseze plata în exces cu datoria existentă (clauza 5, articolul 78 din Codul fiscal al Federației Ruse). Desigur, acest lucru se aplică numai acelor cazuri în care nu a fost pierdută posibilitatea colectării forțate a datoriilor (clauza 32 din Rezoluția Plenului Curții Supreme de Arbitraj a Federației Ruse din 30 iulie 2013 nr. 57 „Cu privire la unele aspecte care apar atunci când instanțele de arbitraj aplică partea întâi a Codului fiscal al Federației Ruse”). O pierdere poate apărea, de exemplu, dacă inspecția a depășit un termen de două luni (după ce organizația nu a respectat obligația de a plăti impozitul) pentru a lua o decizie privind colectarea forțată a datoriilor (clauza 3 din articolul 46 din Codul fiscal). al Federației Ruse).

Dacă nu există datorii, atunci doar contribuabilul poate determina soarta ulterioară a plății în exces. Într-o astfel de situație, inspectoratul nu are dreptul de a compensa în mod independent (adică, fără cererea unui contribuabil) plata în exces (de exemplu, cu plățile viitoare pentru același impozit) (scrisoare a Ministerului de Finanțe al Rusiei din 25 iulie, 2011 Nr. 03-02-07/1-260) .

Un contribuabil care descoperă o plată în exces poate depune o cerere la inspectorat pentru compensarea acesteia. Forma acestui document a fost aprobată prin ordin al Serviciului Fiscal Federal al Rusiei din 3 martie 2015 nr. ММВ-7-8/90@ (Anexa nr. 9 la acest ordin).

Pentru informația dumneavoastră

Restrângeți afișarea

Puteți depune o cerere de compensare în termen de trei ani de la data plății impozitului (clauza 7, articolul 78 din Codul fiscal al Federației Ruse).

Fiscul va verifica informațiile din aplicație cu datele acesteia privind plățile primite. Dacă sunt identificate discrepanțe, autoritățile fiscale pot sugera reconcilierea calculelor (paragraful 2, alineatul 3, articolul 78 din Codul Fiscal al Federației Ruse). În cazul în care toate întrebările sunt soluționate, inspectoratul va decide să compenseze sumele impozitului, dacă nu, să refuze compensarea. În ambele cazuri, inspectoratul are la dispoziție 10 zile lucrătoare pentru a lua o decizie. Această perioadă se calculează fie de la data primirii cererii de la organizație, fie de la data semnării actului de reconciliere a soluționării (clauza 6 din articolul 6.1, alineatul 2 din clauza 4 din articolul 78 din Codul fiscal al Federației Ruse). ). Autoritățile fiscale încalcă adesea acest termen. Într-o astfel de situație, vă puteți plânge cu privire la inacțiunea lor la o autoritate fiscală superioară (clauza 2 a articolului 138 din Codul fiscal al Federației Ruse), dar nu puteți solicita plata dobânzii la întârzierea plăților. Această măsură este prevăzută în caz de întârziere a rambursării (și nu a compensării) impozitului plătit în plus (clauza 10, articolul 78 din Codul fiscal al Federației Ruse).

Inspecția are încă cinci zile lucrătoare pentru a informa organizația despre decizia luată (clauza 6 din articolul 6.1, clauza 9 din articolul 78 din Codul Fiscal al Federației Ruse).

Vom lua în considerare procedura de completare a unei cereri de credit în Exemplul 2.

Exemplul 2

O mostră de completare a unei cereri pentru a compensa plata în exces a TVA-ului cu plățile viitoare pentru același impozit.

Restrângeți afișarea

Aktiv LLC are o plată în exces de TVA pentru al treilea trimestru al anului 2015 în valoare de 100.000 de ruble. Nu există restanțe la alte taxe federale. În acest sens, compania dorește să compenseze supraplata cu plățile viitoare pentru același impozit.

Aplicația va fi completată astfel:

Inspectoratul poate compensa taxa încasată în exces numai cu restanțele existente. În plus, inspecția va efectua compensarea în mod independent, fără declarații din partea contribuabilului (clauza 1, articolul 79 din Codul fiscal al Federației Ruse). Dar compensarea cu plățile viitoare în acest caz este imposibilă (scrisoarea Ministerului de Finanțe al Rusiei din 23 noiembrie 2012 nr. 03-02-07/1-293).

În conformitate cu paragraful 5 al art. 79 din Codul Fiscal al Federației Ruse, suma colectată în mod excesiv a impozitului este supusă rambursării cu dobândă, care se calculează la rata de refinanțare. În același timp, specialiștii serviciilor fiscale subliniază un punct foarte important: „pentru calcularea dobânzii, nu contează sub ce formă s-a făcut rambursarea taxei încasate în exces - prin restituirea acesteia în contul bancar al contribuabilului sau prin compensare” (scrisoarea Serviciului Fiscal Federal al Rusiei din 21 septembrie 2011 Nr. SA-4 -7/15431). Instanțele sunt de acord cu această abordare (hotărâri ale Districtului FAS Caucaz de Nord din 12 aprilie 2013 în cazul nr. A32-14781/2012, districtul FAS Moscova din 26 aprilie 2013 în dosarul nr. A40-85167/12-107-453 și din 16 martie 2011 Nr. KA-A40/1301-11 în dosarul Nr. A40-82943/10-35-416).

Pentru informația dumneavoastră

Restrângeți afișarea

Dobânda se acumulează din ziua următoare datei colectării până în ziua returnării efective (paragraful 2, clauza 5, articolul 79 din Codul fiscal al Federației Ruse).

În practică, se pune adesea întrebarea: care este formula de calcul a unor astfel de procente? Potrivit oficialilor, ar trebui să pornim de la faptul că există 360 de zile într-un an (scrisoare din partea Ministerului de Finanțe al Rusiei din 14 ianuarie 2013 nr. 03-02-07/1-7, Serviciul Fiscal Federal al Rusia din 8 februarie 2013 Nr. ND-4-8/1968@). În același timp, se referă la paragraful 2 al rezoluției Plenului Curții Supreme de Arbitraj a Federației Ruse nr. 13, Plenul Curții Supreme de Arbitraj a Federației Ruse nr. 14 din 8 octombrie 1998 „Cu privire la practica aplicării prevederilor Codului civil al Federației Ruse privind dobânda pentru utilizarea fondurilor altor persoane.” Cu toate acestea, este dificil de înțeles modul în care rezoluția care explică aplicarea Codului civil al Federației Ruse este legată de relațiile fiscale.

Acesta este motivul pentru care Prezidiul Curții Supreme de Arbitraj a Federației Ruse a emis o rezoluție în care a indicat că numărul real de zile dintr-un an ar trebui utilizat la calcul: 365 sau 366 (rezoluție din 21 ianuarie 2014 nr. 11372/ 13 în dosarul nr. A53-31914/2012).

Dacă ați plătit în plus orice impozit, acesta poate fi rambursat. Sau compensate cu plăți viitoare (subclauza 5, clauza 1, articolul 21 din Codul Fiscal al Federației Ruse). Pentru a face o astfel de roca, veți avea nevoie de o cerere de compensare fiscală de la un CCA la altul. O mostră a unui astfel de document pentru 2020 cu reguli de compensare poate fi găsită în articolul nostru.

În primul rând, verificați dacă este posibil să compensați o plată în exces a unui impozit față de altul în cazul dvs. particular. La urma urmei, nu este posibil să trimiteți supraplata existentă către niciun KBK. Totul va depinde de ceea ce ați plătit în plus. Și ce taxe sunt restul. Adică, este important ce plăți obligatorii trebuie să plătească compania ta către buget.

Ca regulă generală, plățile în plus pot fi compensate cu rambursarea datoriilor (sume curente sau viitoare) în limitele impozitelor unui grup. Să reamintim că există trei tipuri de acestea: grup federal, regional și local (clauza 1, articolul 78 din Codul fiscal). Atât contribuabilii, cât și agenții intră sub incidența acestei clauze (clauza 14, articolul 78 din Codul fiscal). Aceasta înseamnă că o plată excesivă normală poate fi compensată cu restanțele agentului fiscal.

De exemplu, o companie, în calitate de agent fiscal, a reținut impozitul pe venitul personal în valoare de 12.000 de ruble din veniturile angajaților săi. La plata salariilor, această sumă a fost reținută, dar doar 7.000 de ruble au fost transferate la buget. În același timp, organizația, în calitate de contribuabil, a avut o plată în exces de TVA în valoare de 6.000 de ruble. O parte din această plată în exces (5.000 de ruble) poate fi compensată cu arieratele impozitului pe venit personal ale agentului fiscal.

Tabelul nostru vă va ajuta să comparați BCC-urile pentru care este posibil credit în 2020.

* Plata în exces a impozitelor poate fi compensată nu numai cu plățile viitoare ale impozitelor, ci și cu rambursarea restanțelor, transferul penalităților și amenzilor (clauza 1 a articolului 78 din Codul fiscal al Federației Ruse).

În cazul în care autoritățile fiscale descoperă o plată în exces fără participarea dumneavoastră, o vor compensa în mod independent cu restanțele unei alte taxe de același nivel sau cu penalități și amenzi pentru aceasta. Dacă nu există datorii, atunci unele autorități fiscale locale pot contabiliza automat plata în exces la plățile curente (viitoare). Dar, conform regulilor stabilite, trebuie să completați o cerere pentru aceasta, un eșantion din care v-am furnizat, așa că este mai bine să nu fiți leneși și să întocmiți o „coală suplimentară de hârtie” (clauzele 4 și 5 al articolului 78 din Codul fiscal al Federației Ruse). Astfel poți fi absolut sigur că ți-ai îndeplinit obligațiile privind decontările cu bugetul.

O cerere de compensare (transfer) a impozitului de la un CCA la altul poate fi depusă la Serviciul Fiscal Federal în termen de 3 ani de la data plății în exces (clauza 2, 7 din articolul 78 din Codul Fiscal al Federației Ruse). Altfel, dacă au trecut mai mulți ani, nu vă puteți recupera banii decât prin instanțe.

Și rețineți: ca regulă generală, nu se percepe dobândă pentru suma plătită în exces. Prin urmare, este logic să decideți cu promptitudine soarta tuturor plăților în plus care au apărut și să le gestionați cu cel mai mare beneficiu pentru companie.

Dacă impozitul nu a fost plătit în exces, ci a fost colectat în exces, atunci dobânda trebuie acumulată fără greșeală. Dreptul de a primi dobânzi rămâne în sarcina organizației, chiar dacă aceasta a decis să compenseze aceste încasări excedentare cu restanțele pentru un alt impozit (clauzele 5 și 9 ale articolului 79 din Codul fiscal).

Formularul de cerere pentru compensare fiscală este prezentat în Anexa nr. 9 la ordinul Serviciului Fiscal Federal al Rusiei din 14 februarie 2017 nr. ММВ-7-8/182@. KND - 1150057. Astfel, se completează un formular standard. L-am furnizat pentru descărcare. Mai jos veți găsi un model de design.

Vă rugăm să rețineți: formularul actual este în uz începând cu 31 martie 2017. Înainte de această dată, a fost folosită o formă diferită. Prin urmare, verificați detaliile documentelor pe care vă pregătiți să le completați.

Dacă doriți să achitați restanțele prin mecanismul de compensare, dar nu știți încă suma exactă, nu trebuie să completați un rând special în aplicație pentru a indica suma compensată. Asemenea explicații, în interesul rambursării rapide a datoriilor, au fost date de oficiali din cadrul Ministerului de Finanțe printr-o scrisoare din 2 septembrie 2011 Nr.03-02-07/1-315. Într-o astfel de situație, de îndată ce valoarea datoriei devine cunoscută, inspecția va direcționa suma necesară din supraplata existentă pentru achitarea restanțelor.

În ceea ce privește procedura generală de completare, companiile și antreprenorii completează doar prima pagină. Al doilea este destinat persoanelor fizice care nu sunt antreprenori.

Nu există o procedură obișnuită pentru completarea formularului. Dar există o serie de explicații la sfârșitul formularului (pe a doua pagină). Restul este completat intuitiv. Și vă puteți concentra pe regulile generale pentru completarea formularelor similare.

Atașați la cererea de compensare documente care vor arăta prezența unei plăți în exces. Aceasta poate fi o declarație eronată și un certificat contabil explicativ pentru aceasta; act de reconciliere a calculelor cu bugetul; declaratii bancare.

În cazul în care cererea este depusă în numele societății de către o persoană în baza unei împuterniciri, este necesară și o copie a acestui document.

Am oferit un exemplu de cerere completată pentru o situație în care o organizație compensează o plată în exces a impozitului pe venitul personal cu un alt impozit federal. In acest caz este TVA.

O cerere de compensare a impozitului (plătire în exces) de la un CCA la altul poate fi depusă la Serviciul Fiscal Federal (alineatul 1, clauza 4, articolul 78 din Codul Fiscal al Federației Ruse):

După ce ați contactat Serviciul Fiscal Federal cu o cerere de transfer de taxe de la un KBK la altul, un eșantion din care v-am furnizat, așteptați decizia inspectorilor.

Autoritățile fiscale au primit 10 zile lucrătoare din ziua în care au primit cererea corespunzătoare din partea dumneavoastră (paragraful 2, alineatul 4, articolul 78 din Codul Fiscal al Federației Ruse) pentru a pronunța un verdict cu privire la compensare.

Serviciul Fiscal Federal trebuie să vă informeze cu privire la decizia sa de a o compensa sau de a refuza în termen de cinci zile lucrătoare de la data acceptării răspunsului (clauza 9 din articolul 78 din Codul fiscal).

În cazul primelor de asigurare, procedura de restabilire a sumelor este similară cu cea descrisă mai sus pentru impozite. Și formularul de cerere pentru contribuții la Serviciul Fiscal Federal este același (Anexa nr. 9 la ordinul Serviciului Fiscal Federal al Rusiei din 14 februarie 2017 nr. ММВ-7-8/182@).

Pentru compensarea contribuțiilor la fonduri, a se vedea ordinul Fondului Federal de Asigurări Sociale al Federației Ruse din 17.02.15 nr. 49 (formularul 22 - FSS al Federației Ruse) și rezoluția Consiliului de Administrație al Fondului de Pensii al Rusiei Federația din 22 decembrie 2015 Nr 511p (formular 22-PFR). Totodată, pentru contribuțiile pentru vătămări la Fondul de asigurări sociale, luați formularul de cerere din Ordinul Fondului de asigurări sociale al Federației Ruse din 17 noiembrie 2016 nr. 457 (anexa nr. 2). Și aici puteți număra doar sumele din fond.

În care au fost prezentate forme unificate de contestații învechite. Necesitatea modificărilor a fost determinată de reforma în ceea ce privește acoperirea asigurărilor, și anume transferul drepturilor administrative pentru primele de asigurare către Serviciul Fiscal Federal.

Supraplata rezultată poate fi utilizată în următoarele domenii:

Astfel de norme sunt stabilite în articolul 78 din Codul fiscal și se aplică tuturor obligațiilor fiscale stabilite în Rusia, inclusiv plăți în avans și taxe de stat. Contribuabilii ar trebui să fie conștienți de faptul că numai în absența restanțelor la alte impozite și taxe se poate acorda o compensare a plăților în plus la impozite.

Plățile excedentare ale impozitelor pot fi eliminate în cel mult trei ani de la data formării sale, în conformitate cu articolul 78 din Codul fiscal al Federației Ruse. Există trei modalități prin care contribuabilii pot depune o cerere pentru un credit pentru suma taxei plătite în exces:

O decizie cu privire la o cerere scrisă trebuie luată în cel mult 10 zile de la data primirii. Autoritățile fiscale trebuie să raporteze rezultatul revizuirii în scris. În perioada de revizuire, reprezentanții Serviciului Fiscal Federal vor solicita o reconciliere a impozitelor și taxelor.

Formați documentul de compensare în formularul unificat KND 1150057. Vă rugăm să rețineți că întreprinzătorii individuali și organizațiile completează doar prima pagină a documentului;

Să ne uităm la modul de completare corect a formularului, folosind un exemplu concret: Vesna SRL, la transferul primelor de asigurare pentru luna septembrie 2017, a greșit pe 10 octombrie 2017: plata pentru asigurarea obligatorie de sănătate a fost trimisă la asigurările de pensii în valoare de 150.000 de ruble. Contabilul a început să completeze o cerere de compensare a supraplatei rezultate din asigurarea medicală obligatorie cu datoria din asigurarea medicală obligatorie:

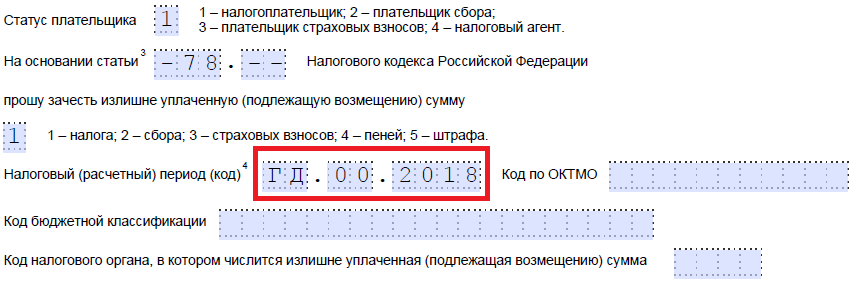

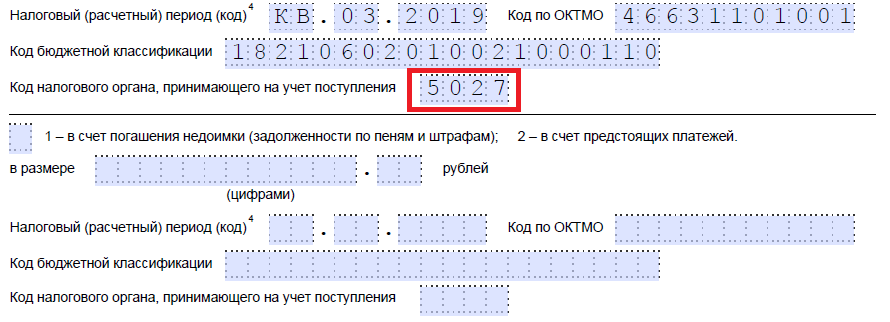

Pentru o perioadă fiscală, stabilim valoarea perioadei de decontare (de raportare) stabilită pentru o anumită taxă sau comision. Câmpul conține 8 celule, dintre care primele două au o denumire a literei: „MS” - lună, „QV” - trimestru, „PL” - jumătate de an, „GD” - an. În celulele rămase indicăm indicatorul numeric al perioadei de facturare. De exemplu, septembrie 2017 - „MS.09.2017”. De asemenea, este acceptabil să se indice o anumită dată de plată sau declarație fără desemnarea unei scrisori - „10.10.2017”. În exemplul nostru, perioada de raportare pentru primele de asigurare este al treilea trimestru al anului 2017 - „KV.03.2017”.

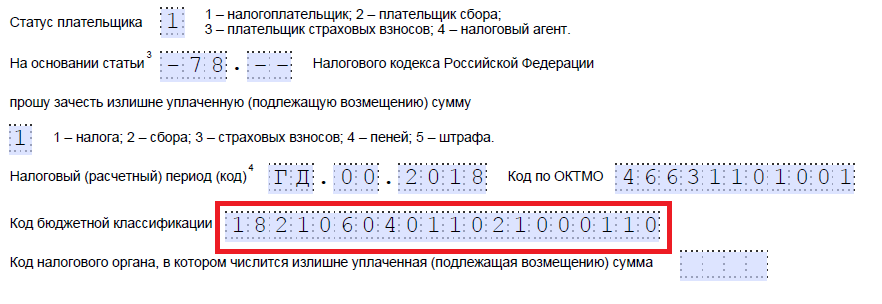

Indicăm CCA pe baza Ordinului Ministerului de Finanțe al Rusiei din 1 iulie 2013 nr. 65n. Puteți vizualiza OKTMO și KBK în ordinul de plată pentru transferul obligației fiscale.

Notăm codul autorității fiscale în care este trecută supraplata.

Situațiile cu plăți în exces ale obligațiilor entităților comerciale la buget pot fi rezolvate prin depunerea unei cereri la Serviciul Fiscal Federal pentru rambursarea fondurilor în contul curent sau prin compensarea obligațiilor. În acest din urmă caz, este necesar să se țină seama de faptul că excedentele fiscale pot fi direcționate numai către impozite cu un nivel similar de proprietate bugetară. De exemplu, compensarea fondurilor pentru impozitele federale (TVA, taxa de extracție minerală, apă etc.) este permisă în favoarea altor taxe federale, pentru impozitele regionale (pe proprietatea persoanelor juridice, transport etc.) - numai împotriva celor regionale . Pentru primele de asigurare, compensarile se fac in limita aceluiasi tip de contributii. În același timp, legea nu prevede restricții privind compensarea fondurilor la nivel interregional (de exemplu, la reînregistrarea unei entități comerciale la un alt Serviciu Fiscal Federal teritorial).

Precizări suplimentare privind aplicarea normelor legale privind compensarea plăților în plus (inclusiv în absența restanțelor curente la alte tipuri de obligații la buget) sunt reflectate în Scrisoarea Ministerului Finanțelor din 12 iulie 2010 Nr. 03- 02-07/1-315. Deci, în cazul în care societatea are sucursale, este posibilă compensarea plății în exces a impozitelor între inspectoratele teritoriale ale societății-mamă și sucursala, situată în diferite regiuni.

Procedura de compensare a taxelor în plus este reglementată de prevederile art. 78 Codul fiscal al Federației Ruse. Creditarea excesului de fonduri în contul altui impozit (sau același tip de impozit) din altă regiune și reflectarea acestor date în cardul de decontare al contribuabilului cu bugetul se realizează printr-o manieră de aplicare. Dacă este detectată o plată în exces, o entitate comercială trebuie să contacteze Serviciul Fiscal Federal de la locul de înregistrare cu o declarație. Forma formularului de cerere este unificată este dată în Ordinul Serviciului Fiscal Federal din 14 februarie 2017 nr. ММВ-7-8/182@ (Anexa 9).

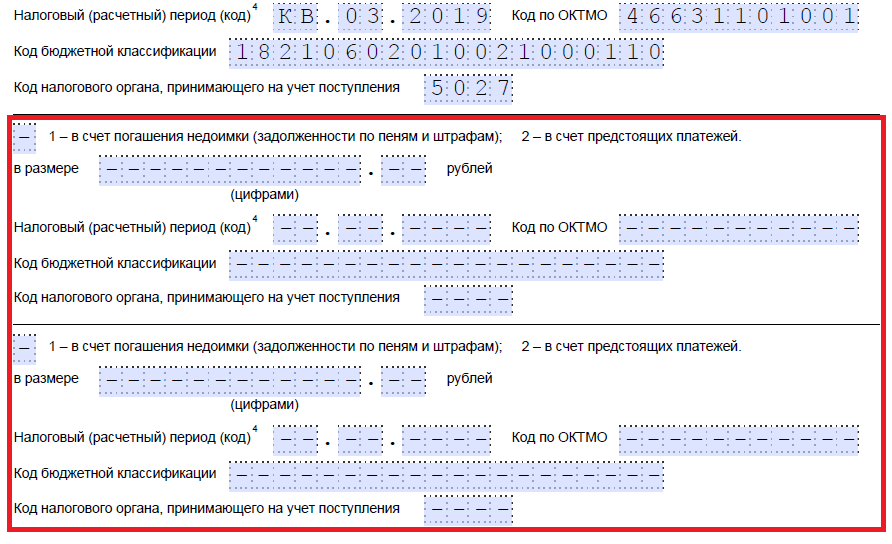

Cererea de credit trebuie să includă următoarele informații:

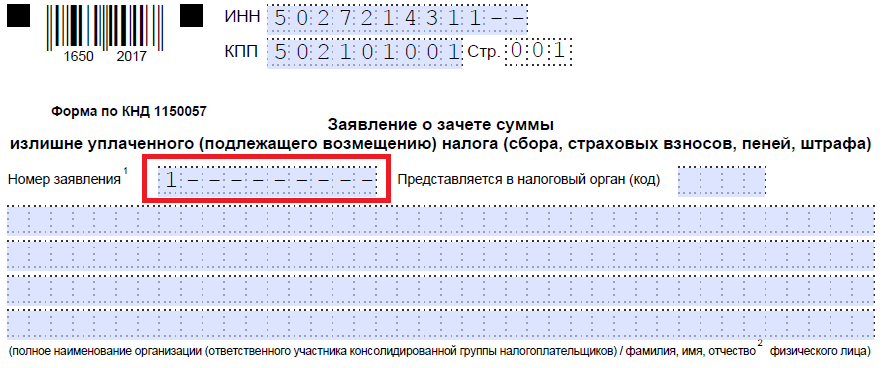

codurile TIN și KPP ale contribuabilului care întocmește cererea;

numărul atribuit acestei cereri în ordine (se iau în considerare toate formularele de cerere depuse anterior pentru compensarea plăților în plus);

codul biroului fiscal la care a fost trimisă cererea;

numele complet al contribuabilului;

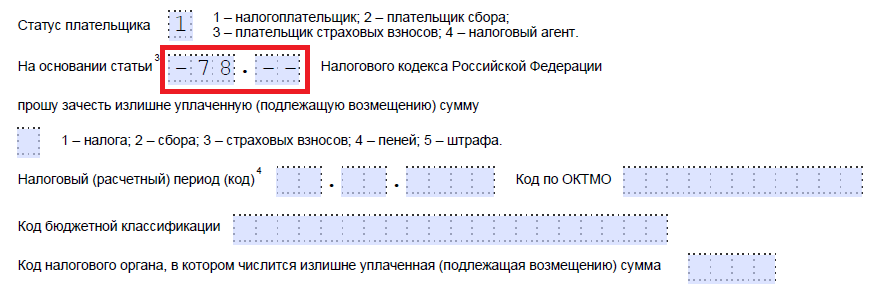

indicarea numărului articolului din Codul fiscal al Federației Ruse, pe baza căruia este necesară compensarea plăților către buget;

suma de compensat;

perioada de facturare care a dus la plata în exces (de exemplu, pentru taxa pe apă, fondurile în exces au fost transferate în primul trimestru al anului 2018 - perioada va arăta ca „KV.01.2018”);

Cod KBK, care indică taxa;

perioada de facturare, codul OKTMO și KBK pentru taxa pentru care sunt transferate fondurile;

codul 1 indică acoperirea arieratelor, codul 2 indică compensarea față de perioadele viitoare;

Trebuie introduse codurile de identificare ale ambilor inspectori ai serviciilor fiscale federale, conform cărora au apărut supraplata și restanțele;

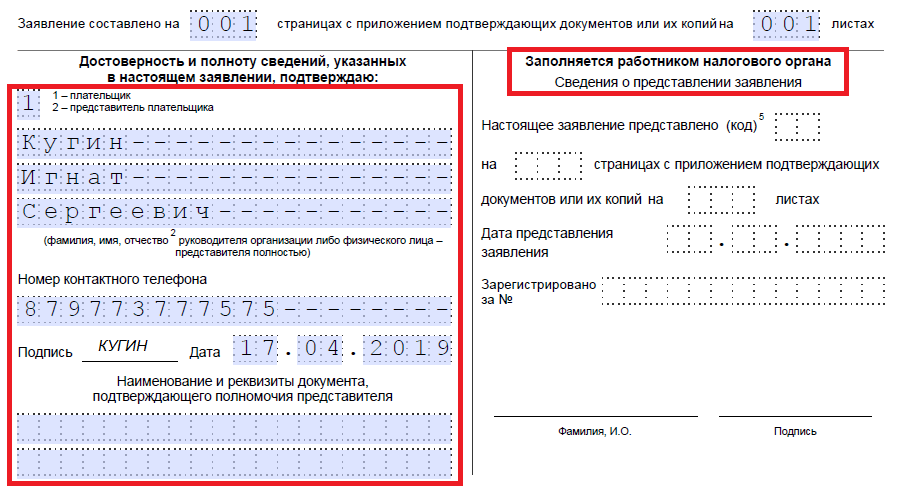

Partea de jos a primei pagini oferă informații despre solicitant și data la care a fost depus formularul.

Contribuabilul completează doar prima filă a documentului. A doua pagină este întocmită de persoane fizice (nu antreprenori individuali) în cazul în care nu este indicat codul TIN.

În cazul în care contribuabilul nu a depus o cerere de compensare fiscală, un eșantion din care este prezentat mai jos, autoritatea fiscală nu are dreptul de a compensa în mod independent fonduri pentru alte tipuri de impozite dacă nu există restanțe restante pentru acestea.

Formularul de cerere poate fi trimis la biroul fiscal în format hârtie sau în format electronic (prin TKS sau serviciile de cont personal ale contribuabilului furnizate pe site-ul ]]> ]]> Federal Tax Service).

Perioada de valabilitate a dreptului de a depune o cerere de rambursare sau compensare a plăților în plus este de 3 ani. Decizia privind posibilitatea sau imposibilitatea implementării cererii contribuabilului pentru o compensare interregională a plății este luată de autoritățile fiscale în termen de 10 zile de la luarea unei astfel de decizii (clauzele 4, 7 ale articolului 78 din Codul fiscal al Federației Ruse).

După ce contribuabilul a depus o cerere de compensare interregională, Serviciul Fiscal Federal ia în considerare cererea și emite o decizie scrisă pe baza rezultatelor cererii entității comerciale. Dacă decizia este pozitivă, etapele ulterioare ale creditării fondurilor sunt următoarele:

autoritatea fiscală care îndeplinește funcțiile de administrator de fonduri trimite o notificare către Trezoreria Federală cu privire la necesitatea transferului fondurilor plătite în exces de către contribuabil pentru impozit pentru același sau alt tip de datorie fiscală către un alt Serviciu Fiscal Federal;

Autoritățile Trezoreriei Federale eliberează un credit pentru plata în exces;

Inspectoratul, care primește fonduri în ordinea compensării interregionale, efectuează ajustări la cardul de decontare cu bugetul contribuabilului.

În 2020, documentele pe care persoanele juridice și persoanele fizice trebuie să le folosească pentru a compensa și rambursa taxele plătite în exces s-au schimbat. Să ne uităm la cum arată acum formularul de cerere pentru compensarea plăților în plus și cum să completezi corect acest document.

Formularele de cerere utilizate pentru compensarea și returnarea sumelor de taxe, taxe, prime de asigurare, penalități și amenzi plătite în plus (colectate) au fost aprobate prin Ordinul Serviciului Fiscal Federal din 14 februarie 2017 nr. ММВ-7-8/182@. Acestea ar trebui utilizate atât de persoane fizice, cât și de persoane juridice. Dar din 2020, au fost aduse mici modificări la ordinul Serviciului Federal de Taxe, care trebuie reținute.

Conform Articolul 78 din Codul Fiscal al Federației Ruse, contribuabilii care au plătit în plus pot dispune de sumele plătite în plus în diferite moduri:

Aceste reguli se aplică tuturor taxelor și impozitelor introduse în Federația Rusă, inclusiv taxelor de stat (cu unele caracteristici enumerate în Articolul 333.40 din Codul fiscal al Federației Ruse), TVA, plăți în avans. Cu toate acestea, trebuie să înțelegeți că serviciul fiscal nu va returna sau nu va compensa suma plătită în exces cu plățile viitoare până când datoria este achitată.

Dacă contribuabilul decide să-și realoce banii, trebuie să scrie o cerere de compensare fiscală. Forma acestui document este prezentată în ordinea Serviciului Fiscal Federal din aplicația nr. 9. O puteți descărca în josul paginii.

Să presupunem că Kolosok LLC a depus o declarație de impozit pe transport pentru 2018, dar la plata a făcut o greșeală, plătind cu 3.112 ruble în plus. Organizația se adresează Serviciului Federal de Taxe interdistrital și solicită un credit pentru plata în exces a impozitelor; ea scrie pentru ca suma plătită în exces să fie creditată în plățile viitoare ale impozitului pe proprietatea corporativă. Să ne uităm la completarea unui astfel de document pas cu pas.

Pasul 1. În mod tradițional, TIN-ul și KPP ar trebui să fie indicate în partea de sus. Numărul de identificare al antreprenorului individual este format din 12 cifre, deci nu ar trebui să rămână celule libere. Organizațiile introduc doar 10 numere în câmpurile corespunzătoare și pun liniuțe în celelalte două. La completarea liniei destinate punctului de control, solicitanții trebuie să acționeze în același mod: dacă sunt numere, introduceți-le, dacă nu, puneți liniuțe.

Pasul 2. Introduceți numărul cererii. Aici au notat de câte ori în anul curent au aplicat pentru test. Nu uitați de liniuțe dacă numărul de numere care trebuie introduse este mai mic decât numărul de celule.

Pasul 3. Introduceți codul autorității fiscale la care va fi trimisă cererea. Aceasta ar trebui să fie o inspecție a Serviciului Fiscal Federal la locul de înregistrare a întreprinzătorului sau organizației individuale. Într-un grup consolidat de contribuabili, membrul responsabil al acestui grup trebuie să solicite un credit pentru plata în exces a impozitului pe venit.

Pasul 4. Notăm numele complet al organizației solicitante, de exemplu, societatea cu răspundere limitată „Kolosok”. Completați celulele rămase cu liniuțe. Niciuna dintre ele nu trebuie lăsată goală. La completarea acestui câmp de către un antreprenor individual, acesta trebuie să-și indice numele de familie, prenumele și patronimul, dacă există. În plus, statutul solicitantului, în calitate de care solicită, ar trebui să fie indicat în conformitate cu instrucțiunile:

Pasul 5. Indicăm articolul din Codul Fiscal al Federației Ruse, pe baza căruia se poate face compensarea. Va depinde de ce plată a fost plătită în exces. Serviciul Fiscal Federal a lăsat 5 celule pentru a indica un anumit articol. Dacă unele dintre ele nu sunt necesare, trebuie adăugate liniuțe. Iată opțiunile pentru completarea acestui câmp:

Pasul 6. Notam pentru ce anume a fost supraplata - impozite, taxe, prime de asigurare, penalitati, amenzi.

Pasul 7. Solicitantul precizează pentru ce perioadă a avut loc supraplata. Dezvoltatorii au oferit 10 locuri familiare pentru a indica codul, dintre care două sunt puncte. Primele două dintre ele pot fi completate cu una dintre următoarele opțiuni:

Valorile specifice vor depinde de perioada de raportare prevăzută de lege pentru plata pentru care se preconizează compensarea.

În a 4-a și a 5-a cunoștințe se precizează perioada de raportare:

Ultimele patru locuri familiare sunt menite să indice un anumit an, de exemplu 2020.

În loc de combinații alfanumerice, poate fi înregistrată o anumită dată, de exemplu 25.01.2019. O astfel de înscriere este permisă dacă legislația prevede o anumită dată pentru plata taxei sau depunerea unei declarații.

Exemple de completare a perioadei de facturare: „MS.02.2019”, „KV.03.2019”, „PL.01.2019”, „GD.00.2019”, „04.05.2019”.

Pasul 8. Introduceți codul OKTMO. Dacă nu îl cunoașteți sau l-ați uitat, puteți apela Serviciul Fiscal Federal de la locul de înregistrare sau puteți accesa nalog.ru pentru a afla codul necesar după numele municipalității.

Pasul 9. Introducem cu exactitate KBK pentru plata plății corespunzătoare, utilizând Ordinul Ministerului Finanțelor al Rusiei din 06/08/2018 N 132n. De asemenea, puteți afla codul folosind site-ul web al Serviciului Federal de Taxe sau îl puteți consulta pe un ordin de plată completat anterior.

Pasul 10. Lămurim la ce serviciu federal de taxe au fost transferate fondurile în exces.

Pasul 11. Pe prima foaie, trebuie să completați pe câte foi se depune cererea și câte foi de documente justificative sunt atașate, precum și să indicați informații despre solicitantul însuși. Vă recomandăm să lăsați aceste două mici secțiuni pentru mai târziu.

Să continuăm să umplem pe a doua foaie. În primul câmp în care trebuie să indicați numele de familie, prenumele și patronimul, puneți liniuțe. Mai jos indicăm ce trebuie făcut cu plata în exces - plătiți datoria sau lăsați fonduri pentru plățile viitoare.

Pasul 12. Notăm suma specifică pe care solicitantul dorește să o compenseze. Este indicat cu cifre, fără decodare text.

Pasul 13. Completam perioada pentru plata pentru care intenționăm să o compensăm. În cazul nostru, impozitul pe proprietate este trimestrial, așa că intrăm în trimestrul în care ar trebui să meargă supraplata.

Pasul 14. Notați din nou codul OKTMO. De regulă, este duplicat.

Pasul 15. Specificăm KBK pentru transferul de fonduri, în care va intra suma în exces. Al nostru este diferit de precedentul KBK, deoarece taxele sunt diferite. Dacă supraplata se îndreaptă către plăți viitoare pentru aceeași taxă, atunci BCC-urile sunt aceleași. O excepție este dacă codurile au fost modificate anterior prin decizie a Ministerului de Finanțe. Să ne amintim, de asemenea, că compensațiile pot fi efectuate în conformitate cu anumite reguli: trebuie să se refere la același tip: federal, regional sau local. De exemplu, este imposibil să se compenseze partea federală a impozitului pe venit cu plățile viitoare ale impozitului comercial.

Pasul 16. Codul Serviciului Federal de Taxe, care acceptă chitanțe, este de obicei duplicat.

Pasul 17. Deoarece nu mai există plăți în plus, în exemplul nostru următoarele rânduri nu sunt completate. Poti pune spatii acolo. De asemenea, organizațiile și antreprenorii individuali nu completează a treia fișă. Este destinat persoanelor fizice care nu sunt înregistrate ca antreprenori individuali și care nu și-au indicat TIN-ul.

Pasul 18. Reveniți la prima foaie și introduceți numărul de pagini și atașamente. Solicitanții indică datele relevante în câmpurile furnizate.

Pasul 19. Ultima parte a aplicației nu ar trebui să provoace probleme la completare. Aici trebuie să clarificați cine depune contestația și când, precum și să indicați un număr de telefon de contact. Partea dreaptă rămâne goală: este destinată mărcilor de la inspectorii Serviciului Fiscal Federal.

Dacă un antreprenor (companie) decide să returneze suma plătită în exces, trebuie să folosească un alt formular din ordinul Serviciului Fiscal Federal din 14 februarie 2017 nr. ММВ-7-8/182@, propus în Anexa nr. 8. Acesta conține un formular de returnare a sumei excedentare.

Regulile pentru completarea acestui document sunt aproximativ aceleași. Prin urmare, nu le vom analiza în detaliu, ci vom oferi un exemplu de document completat. Să presupunem că Kolosok LLC a plătit în exces TVA pentru primul trimestru al anului 2020 în valoare de 15.732 de ruble și acum vrea să-l returneze. Așa va arăta un apel din partea șefului unui SRL.

Conform Articolul 78 din Codul Fiscal al Federației Ruse, puteți solicita credit și rambursare în termen de 3 ani de la data plății taxei. Există trei moduri de a livra documentele:

După ce a primit o astfel de cerere, organul fiscal decide dacă o satisface sau nu. Serviciul notifică întreprinzătorului decizia sa în termen de 10 zile de la data primirii cererii. De regulă, dacă inițiativa provine de la o organizație sau un antreprenor individual, Serviciul Fiscal Federal face o reconciliere a calculelor. Dacă inspectorul însuși descoperă supraplata, reconcilierea poate fi refuzată. Antreprenorul nu este scutit de obligația de a depune o cerere.