Multe companii comerciale achiziționează bunuri în străinătate. Deoarece achiziționarea de produse importate, de regulă, este însoțită de proceduri lungi de transport și de vămuire, în practică, întrebarea este adesea ridicată: cum să se formeze corect, în funcție de costul acestui produs? Răspunsul la această întrebare pe care l-am găsit Yana Lazarev.

Pentru organizarea corectă a contabilității mărfurilor importate, inclusiv adoptarea decontării TVA plătite la vamă, valoarea cheie este momentul de tranziție a proprietății.

Din păcate, atunci când semnalizează contractele de comerț exterior, părțile lasă uneori la acest punct al contractului, limitate de definirea condițiilor de bază pentru furnizarea de Incoterms (un set de norme internaționale recunoscute la nivel mondial ca o interpretare a termenilor cei mai aplicabili din Comerțul internațional de comerț internațional).

Consumabile de bază - Acestea sunt condiții speciale aplicate drepturilor și obligațiilor părților în temeiul contractului de vânzare în ceea ce privește furnizarea de bunuri, printre altele, ele determină momentul riscului decesului și deteriorarea bunurilor, distribuția cheltuielilor , adoptarea bunurilor, obligațiile de asigurare.

În practică, costurile de transport sunt de obicei incluse în costul real al mărfurilor la apropierea contabilității și contabilității fiscale, deoarece codul fiscal se referă la aceste cheltuieli de a direcționa.

În același timp, transferul de proprietate asupra mărfurilor nu este soluționat de regulile de interpretare a termenilor de comerț Incoterms, nici prevederile dreptului internațional, și anume Convenția Națiunilor Unite privind achiziționarea și vânzarea internațională a mărfurilor (închise la Viena 11.04.1980). Pentru a rezolva această problemă, articolul 7 din Convenție ne referă la normele dreptului național, care, la rândul său, oferă părților posibilitatea de a consolida în mod independent în contract - dreptul din care țară (furnizor sau cumpărător) va fi reglementată de tranzactia (). În absența acestei condiții la Contract aplică dreptul țării furnizorului (). Cu această abordare, pentru a lua bunurile către cumpărătorul rus să fie familiarizat cu legislația țării în care sunt comandate mărfurile. Este demn de remarcat faptul că această abordare poate duce la dispute cu auditorii, care, cel mai probabil, preferă să fie ghidate de legislația rusă la verificarea legalității deducerii "import".

Se pare că este mai bine să continuați să determinați condiția de tranziție a dreptului de proprietate, se poate face în trei moduri.

În primul rând, prin specificarea directă a locului și a timpului de tranziție a dreptului relevant.

În al doilea rând, prin normele drepturilor aplicate, care reglementează relațiile dintre părțile tranzacției.

Și, în al treilea rând, subvenționând în acord că momentul tranziției de proprietate asupra mărfurilor este egal cu timpul de distrugere aleatorie a bunurilor, conform regulilor INCOTERMS.

În practică, "probleme contabile" la contabil apar, de obicei, în cazurile în care proprietatea asupra mărfurilor se referă la cumpărătorul rus cu mult înainte de primirea efectivă a produselor din depozitul său, de exemplu, la momentul transportatorului de către furnizorul străin. Se pare că compania devine proprietarul bunurilor, care este încă pe drum. În același timp, compania continuă să suporte costurile direct legate de achiziționarea acestui produs, până la livrarea la depozit. Cum să formați în mod corespunzător costul mărfurilor importate în contabilitate și cuantumul cheltuielilor directe în contabilitatea fiscală

Ca urmare a tranzacției comerciale externe, compania rusă va suporta o serie de cheltuieli pentru a putea reflecta corect. Printre costurile cele mai comune pot fi alocate: valoarea contractului a bunurilor în sine, costurile generale care nu sunt incluse în valoarea contractului, taxele vamale și alte cheltuieli.

Regulile de reflecție în datele contabile privind rezervele materiale și de producție, care includ bunuri, sunt stabilite (aprobate prin Ordinul Ministerului Finanțelor al Federației Ruse din 06/09/2001 nr. 44N), precum și instrucțiuni metodologice privind Contabilitatea MPZ (aprobată prin Ordinul Ministerului Finanțelor al Federației Ruse din 28.12.2001 № 119Н).

Produsele, proprietatea asupra cărora a fost transferată organizației cumpărătorului, sunt acceptate de acesta la contabilitatea la costul real, care, atunci când achiziționează o taxă, suma costurilor efective de cumpărare este recunoscută, cu excepția TVA (alineatul (2), 5 , 6 din PBU 5/01).

La rândul său, costurile reale includ, în special: sumele plătite în conformitate cu contractul de comerț exterior al furnizorului străin, taxele vamale, costurile de transport și achizițiile (TZP) - costul piesei de prelucrat și livrarea de bunuri la locul de Utilizarea, inclusiv costurile de asigurare (cu condiția ca aceste costuri să nu fie incluse în prețul mărfurilor) și alte costuri direct legate de achiziționarea de bunuri (inclusiv remunerația reprezentantului vamal pentru vămuire).

Și compoziția TZR, a căror listă este deschisă, include astfel de cheltuieli: Costul încărcării mărfurilor în mașină și transportul acestora să fie plătit de către cumpărător în partea de sus a prețului acestor bunuri în cadrul contractului și Încărcarea pentru stocarea produselor în locațiile de achiziție, la stațiile de cale ferată, porturile, marine (clauza 70 instrucțiuni metodice).

"Problemele contabile" la contabil apar, de obicei, în cazurile în care proprietatea asupra mărfurilor se referă la cumpărătorul rus cu mult înainte de primirea efectivă a produselor din depozitul său, de exemplu, la momentul expedierii de către un transportator străin de furnizor.

Observ că procedura de contabilitate a TZR este un element al politicilor contabile (", aprobat prin Ordinul Ministerului Finanțelor al Federației Ruse din 06.10.2008 nr. 106N). Compania are dreptul de a alege cum să țină seama de astfel de cheltuieli: să includă în costul real sau să reflecteze în costurile de vânzare a lunii curente (punctul 13 din PBU 5/01).

În practică, pentru apropierea contabilității și contabilității fiscale, TZP este de obicei inclusă în costul real al bunurilor, deoarece codul fiscal se referă la direcționarea acestor cheltuieli.

Fondurile economice sunt recunoscute ca active ale societății (clauza 7.2 a conceptului de contabilitate în economia de piață a Federației Ruse, aprobată de Consiliul metodologic privind contabilitatea la Ministerul Finanțelor Federației Ruse, Consiliul prezidențial al Codului RF La 29 decembrie 1997). Și sumele plătite pentru bunurile pe parcurs ar trebui să se reflecte în contabilizarea conturilor de calcule ca creanțe (punctul 10 din instrucțiunile metodologice).

Se pare că mărfurile importate trebuie luate în considerare la momentul în care riscurile asociate cu IT și beneficiile au fost transmise cumpărătorului rus, care este de obicei adevărat simultan cu tranziția de proprietate.

La discreția sa, firma poate reflecta primirea produselor utilizând un cont 41 "bunuri" sau conturi 15 "Pregătirea și dobândirea valorilor materiale" și a deviației de 16 "în valoarea valorilor materiale". Metoda aleasă a organizației consacră în politicile sale contabile (punctul 7 din PBU 1/2008, instrucțiuni de aplicare a planului de cont).

De regulă, contabilii refuză să aplice conturile 15 și 16, organizând un analist într-un cont 41, permițându-vă să primiți toate informațiile necesare despre circulația mărfurilor de la trecerea dreptului de proprietate și până la primirea mărfurilor depozitul.

Regula generală citește: costul real al mărfurilor în care sunt acceptate pentru contabilitate nu fac obiectul unei schimbări (punctul 12 din PBU 5/01). Cu toate acestea, din orice regulă există o excepție. Astfel, conform articolului 26 din PBU 5/01, bunurile deținute de organizație, dar pe drum sunt luate în considerare în contabilitate în evaluarea prevăzută în contract, urmată de rafinamentul costului real (scrisoarea a Ministerului Finanțelor Federației Ruse din 26 decembrie 2011 nr. 07-02-06/256).

În consecință, costul produselor importate poate fi clarificat până la primirea efectivă a bunurilor pe depozitul sau expedierea companiei către cumpărătorul lor, ocolind depozitul companiei.

În același timp, este imposibil să se excludă o situație în care documentele cu privire la costurile care trebuie incluse în cost (în practică se referă în principal la TZP), vor veni la organizație după achiziționarea de bunuri la depozit și chiar după după implementarea sa. Să presupunem că toate acțiunile descrise au apărut în cursul anului calendaristic. În acest caz, majoritatea contabililor vor lua costurile "târziu" de 44 de "cheltuieli de vânzare", cu o divulgare suplimentară pe linia "Cheltuielilor comerciale" a raportului privind rezultatele financiare.

Regula generală citește: costul real al bunurilor în care sunt acceptate pentru contabilitate nu este supus schimbării. Cu toate acestea, din orice regulă există o excepție ...

Dacă, în condițiile politicilor contabile, organizația formează costuri reale, ținând cont de TZP, apoi, în opinia mea, este necesar să se adapteze costul real al bunurilor și costul vânzărilor, dacă produsele au fost implementate . Acest lucru poate fi folosit pentru a aplica contabilitatea de mai sus.

În plus, clasificarea costurilor "întârziate" în contul 44 cu o descriere suplimentară pe linia "Cheltuieli comerciale" Raport privind rezultatele financiare poate duce la denaturarea indicatorilor contabili. La urma urmei, costul real este recunoscut ca cheltuieli pentru activitățile obișnuite și formează costul vânzărilor (debitul 90, subaccount 90-2 Credit 41;, aprobat prin Ordinul Ministerului Finanțelor din Federația Rusă din 06.05.1999 Nr. 33n). Și înseamnă a fi dezvăluită pe linia "Costul vânzărilor" raportului privind rezultatele financiare.

Pentru a reflecta în contabilitatea costurilor "întârziate", este permisă aplicarea contului 44 dacă informațiile privind aceste cheltuieli vor fi dezvăluite în raportarea în conformitate cu cerințele legislației în vigoare (adică pe linia "Costul vânzărilor") . Pentru a face acest lucru, este recomandabil să organizați o gestionare separată a acestor cheltuieli, de exemplu, pe o subconectare separată sau prin menținerea analizei relevante din cont 44. Metoda de contabilizare a acestor cheltuieli poate fi dezvăluită în politica contabilă a organizației.

Procedura de determinare a costurilor comerciale este reglementată, conform căreia trăsăturile directe includ: costul achiziționării de bunuri implementate în această perioadă de raportare și cheltuielile pentru furnizarea produselor achiziționate în depozitul Clientului.

Indirects includ toate celelalte cheltuieli efectuate în luna curentă.

Din păcate, legiuitorul nu a dezvăluit o listă specifică de lucrări și servicii incluse în. Prin urmare, ne întoarcem la instituții, conceptele și termenii altor ramuri ale legii ().

Practica judiciară permite determinarea compoziției costurilor de transport bazate pe decriptarea tipurilor de servicii okved (a se vedea Rezoluția FAS Esternal District din data de 30 decembrie 2004 nr. F03-A51 / 04-2 / \u200b\u200b3629). La rândul său, secțiunea "Transport și comunicare" Okved (OK 029-2001, aprobată. Rezoluția standardului de stat al Federației Ruse din 06.11.2001 nr. 454-ST), include subsecțiunea 63 "Activități auxiliare și suplimentare de transport", În care sunt alocate următoarele tipuri, cum ar fi, de exemplu, "manipularea și depozitarea încărcăturii (inclusiv încărcarea și descărcarea mărfurilor, indiferent de tipul de transport utilizat pentru transport)" și alții.

Practica judiciară permite determinarea compoziției de transport pe baza decriptării tipurilor de servicii pentru okved ...

Astfel, organizația va fi capabilă să atribuie cheltuielilor directe nu numai plății serviciilor de transport pentru transportul mărfurilor, ci și să plătească pentru serviciile de contrapartide privind încărcarea și descărcarea produselor, precum și plata pentru depozitarea temporară a mărfurilor. Legitimitatea acestei abordări este confirmată de angajații femisului (a se vedea decizia raionului de Est FAS din data de 30 decembrie 2004 nr. F03-A51 / 04-2 / \u200b\u200b3629). Oficialii sunt de acord cu acest lucru. Astfel, finanțatorii consideră că costurile de transport includ, în special, cheltuielile pentru depozitarea mărfurilor în timpul vămuirii, pentru utilizarea vagoanelor în perioada de transport și în perioada de vămuire, cheltuielile pentru plata autoturismelor forțate în timpul Perioada de vămuire, taxele de transport de mărfuri, furnizarea de bunuri. (Clauza 5 scrisori ale Ministerului Finanțelor din Federația Rusă din 11.11.2004 nr. 03-03-01-04 / 1/105).

Departamentul financiar permite și includerea în cheltuieli directe privind operațiunile de tranzacționare a taxelor și taxelor vamale importate plătite, cu condiția ca această procedură de formare a valorii să fie prevăzută de politicile contabile (scrisoarea Ministerului Finanțelor din Federația Rusă din 29.05 .2007 Nr. 03-03-06 / 1/335).

În același timp, costurile de asigurare nu participă la formarea costului mărfurilor și sunt luate în considerare în componența costurilor indirecte ale perioadei de raportare actuale (). Costurile indirecte includ, de asemenea, costurile serviciilor pentru prepararea pre-vânzare a mărfurilor, cum ar fi costul ambalajului, autocolantul etichetelor de protecție radio (scrisoarea Ministerului Finanțelor Federației Ruse din 4 septembrie 2012 nr. 03 -03-06 / 1/465).

O atenție deosebită merită problema costurilor contabile fiscale pentru furnizarea de bunuri importate în timpul comerțului de tranzit. Să revenim la standardele în care costul transportului bunurilor achiziționate către depozitul cumpărătorului se exprimă direct. Cu toate acestea, în timpul comerțului de tranzit, mărfurile intră în depozitul final al consumatorilor, ocolind depozitul de cumpărător însuși. Toate acestea sugerează sugerează că costul de livrare în timpul livrării de tranzit are dreptul să recunoască în același timp cu costurile indirecte. Cu toate acestea, astfel de librării pot duce la disputele fiscale, care servește drept o practică de arbitraj.

Astfel, în rezoluția FAS a districtului Moscovei din 12 aprilie 2011 în cauza nr. KA-A40 / 2563-11, subiectul procesului dintre inspecție și organizare a fost costul de livrare a autoturismelor la depozitul dealerului . Controlorii au atribuit aceste costuri pentru a direcționa și a insistat că, în conformitate cu articolul 320 din Codul Fiscal al Federației Ruse, aceste cheltuieli au fost supuse contabilității pe baza procentului mediu pentru luna curentă, luând în considerare soldul cu amănuntul la începutul lunii. Organizația a învățat cheltuieli controversate în compoziția indirectă. Materialele cauzei au constatat că mărfurile au fost achiziționate de către Organizația privind CIF HANKO (Finlanda) și CIF Paldiski (Estonia). Și în conformitate cu contractele încheiate de organizație, livrarea a fost efectuată în fața depozitului de dealer. În același timp, livrarea a fost făcută din Depozitul vamal din Chanko din Finlanda sau Paldisk în Estonia fără transport în depozitele organizației. Curtea a constatat că, în această situație, cheltuielile directe nu includ deșeurile de transport legate de vânzarea de bunuri suportate în legătură cu livrarea de bunuri la depozitul de dealer. Prin urmare, poziția autorităților fiscale este recunoscută ca fiind ilegală.

Dificiul a fost, de asemenea, demn de remarcat, care a fost considerat FAS al Districtului Siberian de Vest în Decizia din 26 octombrie 2012 în cauza nr. A27-1294 / 2012. Baza de menținere a impozitului pe venit a fost încheierea inspecției privind incluziunea ilegală a societății la costurile care reduc baza de date a software-ului, cheltuielile directe în suma supraestimată datorită incluziunii în calculul procentului mediu al valorii din mărfurile de tranzit vândute. După analizarea prevederilor articolelor 268, 320 NK, instanțele au procedat de faptul că costurile de transport ale mărfurilor de tranzit nu se pot referi direct la directivă, deoarece nu au legătură cu furnizarea acestora la firma companiei. Aceste costuri de transport sunt luate în considerare ca costuri indirecte și în întregime se referă la costurile perioadei de raportare actuale.

Rezumând cele de mai sus, subliniem evidențiaturile care trebuie luate în considerare de contabilul societății comerciale (importator):

1) coordonarea cu un furnizor străin și încheierea unui contract de comerț exterior pentru tranziția de proprietate asupra mărfurilor;

2) Instalarea în politici contabile în scopul contabilității:

3) stabilirea în politici contabile în scopuri de contabilitate fiscală (pentru apropierea contabilității și contabilității fiscale):

În cele din urmă, deoarece actele de reglementare privind contabilitatea și codul fiscal al Federației Ruse oferă diferite modalități de contabilitate a cheltuielilor individuale (de exemplu, costurile de asigurare), este posibil să nu fie posibilă evitarea apariției diferențelor dintre contabilitatea contabilă și fiscală . Ca urmare, aplicația va deveni inevitabilă.

Yana Lazarev., pentru revista "Calculul"

Ghidul TVA pentru exportatori și importatori

Cum să plătiți exportul și TVA importate la vamă. Ce să confirme exporturile și cum să ramburseze TVA plătită. Care este diferența dintre exportul de lucrări sau servicii de la exportul de bunuri. Export și operațiuni de import cu țările Uniunii vamale.

Este necesar să setați funcționalitatea 1c 8.3 prin meniu: Acasă - Setări - Funcționalitate:

Să ne întoarcem pe marcaj Stocuri. și instalați caseta de selectare Mărfurile importate. După instalarea acesteia în 1c 8.3, va fi posibilă înregistrarea părților de bunuri importate prin numere de declarații vamale. Detaliile chitanței și implementării vor fi disponibile detalii despre codul de stat și țara de origine:

Pentru a efectua calcule în moneda pe marcaj, setați caseta de selectare Calcule în valută și c.e.:

Introducem un document primirea mărfurilor în 1c.3, indicând numărul CTA și țara de origine:

Fluxul fluxului de primire va fi:

Privind debitul contului auxiliar offshore GTD.informațiile privind numărul de bunuri importate primite, cu o indicație a țării de origine și numărul declarației vamale vor fi afectate. Declarația de operare din acest cont va arăta resturile și mișcarea mărfurilor în secțiunea CTA.

La punerea în aplicare a bunurilor importate, este posibilă controlul disponibilității mărfurilor deplasate pe fiecare GTD:

În cadrul programului 1c 8.3 Contabilitatea pe o interfață de taxi pentru a ține cont de importurile din țările membre ale Uniunii vamale, se fac modificări ale planului de cont și au apărut noi documente. Citiți mai multe despre acest lucru în videoclipul nostru:

În cazul în care, în timpul perioadei de livrare, mărfurile importate trebuie luate în considerare ca valori materiale pe drum, puteți crea un depozit suplimentar pentru contabilizarea acestor bunuri ca depozit. Bunurile sunt transportate:

Analiticii de cont 41 poate fi configurată în locuri de depozitare:

Pentru a face acest lucru, în 1C 8.3 este necesar să se efectueze setări:

Să ne întoarcem link-ul cu stocurile și să livrăm caseta de selectare Pe depozite (locuri de depozitare). Această setare în 1C 8.3 face posibilă includerea analizei locațiilor de stocare și determinarea modului de înregistrare: numai cantitativ sau cantitativ-suma:

Cu admiterea efectivă a bunurilor pentru a schimba locația de stocare, folosim documentul:

Completați documentul:

Declarația de operare a contului 41 prezintă mișcările în depozite:

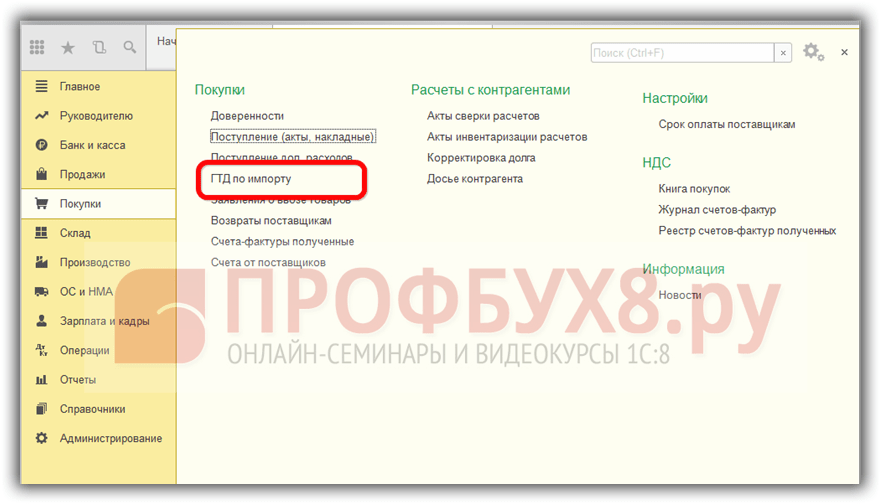

Întreprinderile care efectuează livrări directe de bunuri importate, taxele vamale trebuie să fie reflectate pentru bunurile primite. Document GTD pentru importuri în 1c 8.3 Pot fi introduse pe baza primirii documentului:

sau din meniul comercial:

Completați documentul GTD în emisiunea în contabilitate 1C 8.3.

În marcajul, subliniem:

În fila Partiții GTD, introducem dimensiunea datoriei. Deoarece documentul se formează pe bază, atunci 1C 8.3 a completat deja anumite domenii: costul vamal, cantitatea, documentul de partid și valoarea texturată. Introducem cantitatea de taxe sau rata% datorie, după care 1c 8.3 va distribui automat suma:

Vom efectua un document. Vedem că taxele vamale sunt atribuite costului mărfurilor:

Pentru a studia în detaliu caracteristicile bunurilor câștigătoare, în cazul în care furnizorul este specificat în SF furnizorului, verificați înregistrarea unui astfel de SF în cartea de achiziții, pentru a afla programul 1c 8.3 la nivel profesional cu toate nuanțele impozitului și contabilitate, de la intrarea corectă a documentelor la formarea tuturor formelor majore de raportare - vă invităm la noi. Pentru mai multe informații despre curs, consultați videoclipul nostru:

Contractul de confidențialitate

și prelucrarea datelor personale

1. Dispoziții generale

1.1. Un acord privind confidențialitatea și prelucrarea datelor cu caracter personal (denumit în continuare "acordul) este adoptată gratuit și voința sa, operează în legătură cu toate informațiile pe care inseilul le-au llc și / sau afiliații săi, inclusiv toate persoanele dintr-un grup cu LLC "INSEYLS RUS" (inclusiv EKAM Service LLC), poate primi un utilizator în timpul utilizării oricăror site-uri, servicii, servicii, programe pentru calculatoare, produse sau servicii LLC Inseyls Rus (denumit în continuare servicii) și în timpul executării inseilului LLC Rus »orice acorduri și contracte cu utilizatorul. Consimțământul utilizatorului cu acordul exprimat în cadrul relațiilor cu una dintre persoanele listate este aplicat tuturor celorlalte persoane enumerate.

1.2. Utilizarea serviciilor înseamnă consimțământul utilizatorului cu prezentul acord și condițiile specificate în aceasta; În caz de dezacord cu acești termeni, utilizatorul trebuie să se abțină de la utilizarea serviciilor.

"Inseil" - societate cu răspundere limitată "INSEYLS RUS", OGRN 1117746506514, TIN 7714843760, PPC 771401001, înregistrată la adresa: 125319, Moscova, St. Okademik Ilyushina, D.4, Korp.1, Oficiul 11 \u200b\u200b(denumit în continuare "Inseyls"), pe de o parte, și

"Utilizator" -

sau o persoană cu relații juridice și recunoscută de participantul relațiilor juridice civile în conformitate cu legislația Federației Ruse;

sau o entitate juridică înregistrată în conformitate cu legislația statului, a căror locuință este o astfel de persoană;

sau un antreprenor individual înregistrat în conformitate cu legislația statului, a cărui locuitor este o astfel de persoană;

care au adoptat termenii prezentului acord.

1.4. În sensul prezentului acord, părțile au identificat că informațiile confidențiale sunt informații despre orice natură (producție, tehnică, economică, organizațională și alții), inclusiv rezultatele activității intelectuale, precum și informații privind metodele activităților profesionale (inclusiv, dar nu limitarea: informații despre produse, lucrări și servicii; informații despre tehnologii și activități de cercetare; date privind sistemele și echipamentele tehnice, inclusiv elementele software; previziunile de afaceri și informații despre achizițiile estimate; cerințele și specificațiile partenerilor și potențialului specific Parteneri; Informații referitoare la proprietatea intelectuală, precum și planurile și tehnologiile legate de toate cele enumerate mai sus), raportate de o parte a celeilalte părți în scris și / sau forme electronice, desemnate explicit de către partid ca informație confidențială.

1.5. Următorul acord este de a proteja informațiile confidențiale pe care părțile le vor schimba în timpul negocierilor, concluziile contractelor și îndeplinirea obligațiilor, precum și orice altă interacțiune (inclusiv, dar fără a se limita la, consultarea, solicitarea și furnizarea de informații și îndeplinirea altor comenzi).

2. Distribuiți partidul

2.1. Factorii sunt de acord să mențină în secret toate informațiile confidențiale obținute de o parte din cealaltă parte în interacțiunea părților, să nu dezvăluie, să nu dezvăluie, să nu publice sau să nu furnizeze astfel de informații oricărei terțe părți Fără permisiunea scrisă prealabilă a celeilalte părți, cu cazurile de excepție specificate în legislația în vigoare atunci când furnizarea acestor informații este responsabilitatea părților.

2.2. Partidul va lua toate măsurile necesare pentru a proteja informațiile confidențiale cel puțin cu utilizarea acelorași măsuri pe care partidul le aplică pentru a-și proteja propriile informații confidențiale. Accesul la informații confidențiale este furnizat numai acelor angajați ai fiecărei părți la care este necesar în mod rezonabil să îndeplinească responsabilitățile oficiale pentru executarea prezentului acord.

2.3. Conservarea în secretul informațiilor confidențiale este într-adevăr în termenul limită pentru prezentul acord, Acordul de licență privind programul de calculator din data de 12 decembrie 2016, contractul de aderare la Acordul de licență pentru programe de calculator, agenție și alte tratate și în termen de cinci ani ani după terminarea acțiunilor lor, dacă părțile separat nu vor fi specificate altfel.

(a) dacă informațiile furnizate au devenit disponibile public fără încălcarea obligațiilor uneia dintre părți;

(b) dacă informațiile furnizate au devenit cunoscute ca urmare a propriilor sale cercetări, observații sistematice sau alte activități desfășurate fără utilizarea informațiilor confidențiale obținute din cealaltă parte;

(c) dacă informațiile furnizate sunt primite în mod legitim de la o terță parte fără un angajament de a-l menține în secret înainte de a fi furnizat uneia dintre părți;

(d) În cazul în care informațiile sunt furnizate pe cererea scrisă a autorității statului, a altui organism de stat sau a organismului administrației locale pentru a-și îndeplini funcțiile și divulgarea acesteia la aceste organisme este necesară pentru părți. În același timp, partidul trebuie să notifice imediat cealaltă parte a cererii primite;

(e) În cazul în care informațiile sunt furnizate unei terțe părți cu consimțământul părții, informațiile despre care sunt transmise.

2.5.Sels nu verifică acuratețea informațiilor furnizate de utilizator și nu are posibilitatea de a-și evalua capacitatea.

2.6. Informațiile pe care utilizatorul le furnizează inseil atunci când se înregistrează în servicii nu este date cu caracter personal, astfel cum sunt definite în legislația federală a Federației Ruse nr. 152-FZ din 27 iulie 2006. "Pe datele personale."

2.7.Sels are dreptul de a efectua modificări la prezentul acord. Atunci când efectuați modificări la placa editorială urgentă, este specificată data ultimei actualizări. Noua ediție a acordului intră în vigoare asupra plasamentului său, dacă nu se prevede altfel de noua versiune a acordului.

2.8 Informați utilizatorul despre modificările planurilor și actualizărilor tarifare, pentru a trimite materialele de marketing utilizator pe tema serviciilor, pentru a proteja serviciile și utilizatorii și în alte scopuri.

Utilizatorul are dreptul de a refuza să primească informațiile de mai sus, raportând acest lucru în scris la e-mailul Inseyls -.

2.9. Atunci când acest acord, utilizatorul este conștient și este de acord cu faptul că cotele cookie-urilor, alte tehnologii și utilizatorul nu au plângeri cu privire la insiels pentru a asigura serviciile de servicii în ansamblu sau funcțiile lor individuale în special.

2.10. Utilizatorul este conștient de faptul că echipamentul și software-ul utilizat de ele pentru a vizita site-urile de pe Internet pot avea o caracteristică pentru interzicerea operațiunilor cu cookie-uri (pentru orice site sau pentru anumite site-uri), precum și eliminarea cookie-urilor primite anterior.

Insiels are dreptul de a stabili că furnizarea unui serviciu specific este posibilă numai dacă recepția și primirea cookie-urilor sunt activate de către utilizator.

2.11. Utilizatorul este independent responsabil pentru securitatea fondurilor lor selectate pentru a accesa contul și, de asemenea, asigură independent confidențialitatea acestora. Utilizatorul este independent responsabil pentru toate acțiunile (precum și consecințele acestora) ca parte a sau utilizării serviciilor în contul de utilizator, inclusiv cazurile de date voluntare de către utilizator să acceseze contul de utilizator către terți în orice condiții (inclusiv acordurile sau acordurile acorduri). În același timp, toate acțiunile din cadrul sau utilizarea serviciilor în contul de utilizator sunt considerate a fi produse de către utilizator, cu excepția cazurilor în care utilizatorul a notificat inseilul despre accesul neautorizat la serviciile care utilizează contul de utilizator și / sau orice încălcare ( suspiciuni de încălcare) a confidențialității lor de acces la cont la cont.

2.12. Utilizatorul este obligat să notifice imediat inseilul despre orice caz de acces neautorizat (neautorizat) la serviciile care utilizează contul de utilizator și / sau orice încălcare (suspiciuni cu privire la încălcare) a confidențialității accesului contului lor la cont. Din motive de securitate, utilizatorul este obligat să îndeplinească în mod independent finalizarea lucrărilor aflate în contul său la sfârșitul fiecărei sesiuni de lucru. Insielurile nu sunt responsabile pentru pierderea sau daunele posibile, precum și alte consecințe ale oricărei naturi care pot apărea datorită încălcării utilizatorului prevederilor acestei părți a acordului.

3. Conformitatea la petrecere

3.1. Faptul care a încălcat obligația prevăzută de acord în ceea ce privește protecția informațiilor confidențiale transferate în temeiul acordului este obligată să compenseze la cererea părții afectate a daunelor efective cauzate de o astfel de încălcare a termenilor Acordul în conformitate cu legislația în vigoare a Federației Ruse.

3.2. Prejudiciul nu încetează îndatoririle părții care încalcă respectarea obligațiilor în temeiul acordului.

4. În prevederile

4.1.Toate notificările, cererile, cerințele și alte corespondențe în temeiul prezentului acord, inclusiv cele care includ informațiile confidențiale, ar trebui să fie emise în scris și sunt acordate personal sau prin curier sau trimise prin adrese de e-mail specificate în Acordul de licență pentru programele de calculator 01.12.2016, contractul de aderare la Acordul de licență pentru programele pentru calculator și în acest acord sau alte adrese care ar putea fi în viitor în scris sunt indicate de partid.

4.2. În cazul în care una sau mai multe dispoziții (condiții) ale prezentului acord fie nevalabile, nu poate fi motivul încetării altor dispoziții (condiții).

4.3. Pentru acest acord și relațiile dintre utilizator și inseil, apărute în legătură cu aplicarea acordului se aplică Federației Ruse.

4.3.Toate ofertele sau întrebările despre acest acord, utilizatorul are dreptul de a trimite utilizatorilor Insiels serviciului de asistență sau prin poștă: 107078, Moscova, ul. Novoryazanskaya, 18, p.11-12 Stendal BC LLC Inseils Rus LLC.

Data publicării: 12/01/2016

Numele complet în limba rusă:

Compania cu răspundere limitată "inseyls rus"

Numele abreviat în limba rusă:

LLC "INSEYLS RUS"

Nume în engleză:

INSALALE RUS Societate cu răspundere limitată (Insales Rus LLC)

Adresa legala:

125319, Moscova, ul. Academician Ilyushina, 4, Corp.1, Office 11

Adresa poștală:

107078, Moscova, ul. Novoryazanskaya, 18, p.11-12, Stendhal BC

Inn: 7714843760 PPC: 771401001

Detalii bancare:

Pentru a reflecta corect operațiunile de import, este necesar să răspundeți la următoarele întrebări:

La punerea în aplicare a bunurilor (lucrări, servicii), TVA ar trebui să plătească numai dacă implementarea a avut loc în Rusia. La vânzarea de bunuri (lucrări, servicii) în afara Rusiei (pe teritoriul unui stat străin), nu plătesc impozitul. Aceasta rezultă din articolul 146 alineatul (1) al paragrafului 1 din Codul fiscal al Federației Ruse; 3. A fost efectuată importul de bunuri pe teritoriul Rusiei din statele membre ale Uniunii vamale. Referință: În prezent, participanții la Uniunea vamală sunt următoarele state: Armenia; Kazahstan; Kârgâzstan; Rusia; Bielorusia.

Atenţie

Reflecția TVA-ului pentru a deduce TVA-ul de deducere este necesar să se introducă un document de reglementare "Formarea înregistrărilor cărții de achiziție" (Meniu "Operații" - Operațiuni de TVA de reglementare) (Fig.32) Fig. 32 Când se formează un document, se va forma cabluri (fig.33): Figura 33 Informațiile privind TVA adoptate pentru deducere se reflectă în cartea comercială. (Fig.34) Fig. 34 Cantitatea de TVA plătită la buget ca agent de tensiune a cumpărătorului este reflectată în declarația din secțiunea 3. (fig.35). Fig. 35 3. Produsele importate din țările Uniunii vamale anterior, am publicat deja un articol cu \u200b\u200bprivire la reflectarea achiziționării de bunuri de la participanții la Uniunea vamală.

Important

În acel moment, aceste operațiuni în produsele software ale companiei 1c nu au fost automatizate. Acum în PP "1c: Contabilitate 8" Ed. 3.0 Aceste operațiuni sunt automatizate și utilizate cu succes în importurile implicate în importuri.

Declarațiile vamale (copiile lor, certificate de organizare de către organizație sau contabil-șef) și documentele de plată care confirmă plata TVA, trebuie depozitate timp de patru ani (alineatul (5) și un ABZ. 3 din sub. "A" 15 din anexa 3 Guvernul Federației Ruse din 26 decembrie 2011 nr. 1137). Împreună cu documentele de plată, mărturisind să plătească TVA la vamă, este posibilă utilizarea confirmării în formularul aprobat de Ordinul Serviciului Vamal Federal al Rusiei din 23 decembrie 2010.

Nr. 2554. Acest document confirmă plata TVA atunci când importă bunuri și este emisă de autoritățile vamale la cererea organizației. Explicații similare sunt cuprinse în Ministerul Finanțelor din Rusia din 5 august 2011.

№ 03-07-08/252. 2.

Smochin. 24 Când se formează un document, se va forma cabluri (figura 25): FIG. 25 De asemenea, în timpul acestui document, intrarea în cartea de vânzări. (Figura 26 -27) Fig. 26 Fig. 27 Completarea declarației de TVA Cantitatea de TVA care trebuie plătită în conformitate cu datele privind agentul fiscal se reflectă în secțiunea 060 din secțiunea 2 declarațiile. (Figura 28) Fig. 28 Înregistrarea TVA la buget (figura 29) Fig. 29 La înregistrarea unui document care reflectă plata TVA către autoritatea fiscală ca analist în contul 68.32, este necesar să se specifice un furnizor străin, contractul și documentul furnizorului. (Fig.30) Fig. 30 Cu finalizarea incorectă a analizei, TVA nu va fi adoptată pentru deducerea în modul automat. La efectuarea unui document, se va forma cablarea (Fig.

31): Fig.

Puteți găsi în secțiunea de achiziție, dar în acest exemplu va fi mai rapid pentru ao crea direct din documentul primului. Pentru a face acest lucru, vom folosi meniul "Creare bazat pe".

În domeniul "vamă", indică faptul că designul partidului nostru de telefoane va avea loc la vama Vnukovo. Este pentru ea că vom plăti o taxă de 5.000 de ruble. Pe acest document de stabilire, am lăsat să completăm numai câmpul de depozit, valoarea căruia este selectată din directorul contractelor.

Apoi, trecem la următorul marcaj al documentului - "Secțiuni ale GTD". Datorită faptului că acest document pe care l-am creat pe baza primirii de bunuri, au fost deja ocupate unele date în partea de masă "produse pe secțiune".

Acest articol este dedicat modului în care în cadrul programului "1c: Contabilitate 8" Editare 3.0 pentru a reflecta operațiunile contabile economice, formează în mod corect raportarea privind TVA, în funcție de termenii tranzacției cu un furnizor de străini. Din punct de vedere al caracteristicilor contabile, se pot distinge următoarele categorii de mărfuri importate în produsul software:

Notă: caracteristicile reflectării operațiunilor de import se referă în primul rând TVA.

Vă rugăm să rețineți: Toate exemplele sunt implementate la eliberarea 3.0.44.124.

TVA Pentru a deduce), puteți instala direct în caseta de selectare a documentului principal "reflectă deducerea TVA în caseta de selectare a cărții de cumpărături". Bookmark "Secțiuni ale GTD" (fig.7) Valoarea în vamă a mărfurilor este indicată în aceeași monedă ca și documentul de certificare în sine.

Manual trebuie să specificați cantitatea de datorie (în ruble) Fig. 7 Cantitatea de TVA la plată se calculează prin formula \u003d valoarea vamală a mărfurilor * Cursul CB la data înregistrării documentului + taxă vamală) * Racack TVA (18%) La efectuarea unui document, cablarea va fi formată ( Figura 8): Fig. 8 Adoptarea TVA de deducere TVA, plătită la importul în componența plății în avans, organizația are dreptul de a lua pentru deducerea la momentul înregistrării sale.

Cursuri 1C 8.3 și 8.2 »Instruire 1C Contabilitate 3.0 (8.3)» Vânzări și achiziții, depozit contabilitate »Contabilitate bunurilor importate pe GTD în 1c Contabilitate 8.3 Luați în considerare acțiunile din Programul 1c 8.3 Contabilitate 3.0 pentru contabilizarea mărfurilor importate pe GTD (încărcătură Declarația vamală), inclusiv studierea modului de a reflecta sosirea bunurilor importate în 1c 8.3 și completarea documentului GTD privind importurile. Conţinut

În plus, organizația ar trebui să aibă:

În programul de a reflecta TVA pentru deducere, trebuie să introduceți documentul "Formarea înregistrărilor cărților de achiziție" (dacă a fost luată TVA la deducerea la momentul înregistrării documentului "GTD pentru importuri", această acțiune poate fi omisă). ( Figura 9) Datele care reflectă TVA pentru a deduce automat completarea textului "Valori dobândite". Smochin. 9 Vă rugăm să rețineți: Codul de operare trebuie să fie "20" (completat automat), tipul de valoare este taxele vamale, trebuie indicate detaliile documentului efectiv de transfer de plată. La efectuarea unui document, se va forma cablajul (figura 10): FIG.

În același timp, contul debitului contului 15.02 și împrumutul de cont 60 se face indiferent de momentul în care mărfurile au intrat în organizație - înainte sau după primirea documentelor calculate ale furnizorului. Amânarea mărfurilor primită efectiv în cadrul organizației se reflectă prin înregistrarea debitării a 41 de "bunuri" și împrumutul de cont 15.02.

În cazul în care politica contabilă nu prevede utilizarea celui de-al 15-lea cont sau transferul de drepturi de proprietate apare în momentul livrării direct la depozitul cumpărătorului, atunci scorul 41.01 ar trebui utilizat. Luați în considerare cazul în care o organizație utilizează pentru contabilizarea acțiunii de mărfuri 15.02 și transferul de proprietate asupra mărfurilor apare la momentul vamă, atunci documentul de primire indică contul contului de 15.02, iar chitanța se face pe o depozit fictiv, cum ar fi "obiceiurile".

Importatorii sunt transferați în contul vamal al avansului, din care se aplică plățile fiscale vamale, suma necesară pentru taxele vamale, plățile și TVA-ul (articolul 73 din Codul vamal al Uniunii vamale). În același timp, compania în acest caz nu va fi un agent fiscal al unei societăți străine. TVA ca agent fiscal este plătit numai dacă vânzările de bunuri au avut loc în Rusia, iar furnizorul de străină nu este înregistrat ca contribuabil. Aceasta rezultă din articolul 161 alineatul (2) din Codul fiscal al Federației Ruse. Bunurile sunt considerate implementate în Rusia dacă este îndeplinită cel puțin una dintre condițiile:

Pentru a face TVA să deducă următoarele acțiuni în program: 1. Pentru a confirma plata fiscală, pe baza alineatului (2), introducem documentul "Confirmarea plăților TVA la buget" (introduse numai după primirea mărcii autorității fiscale importanța importului). (Fig. 41-42) Fig. 41 Fig. 42 2. reflectă TVA-ul deducere, completarea documentului de reglementare "Formarea înregistrărilor cărții de achiziție" (fig.43) Fig. 43 Atunci când efectuați un document, cablarea va fi formată pentru a accepta TVA pentru a deduce. (Figura 44) Fig. 44 Reflecția TVA în declarația în Declarația de deducere a TVA la importul mărfurilor de pe teritoriul statelor membre ale Uniunii vamale se reflectă în p. 160 din secțiunea 3. (fig.5).

Din ce în ce mai multe companii achiziționează bunuri în străinătate și le implementează în continuare pe piața internă a Federației Ruse. Prin urmare, chestiuni contabile și fiscale ale importului de bunuri nu își pierd relevanța. Principalele aspecte ale importului de bunuri în 2018/2019. Luați în considerare în articolul nostru.

După cum știți, mărfurile sunt acceptate pentru contabilitate prin costul real (punctul 5 din PBU 5/01). Este important de menționat că atunci când importăm bunuri, de regulă, costurile suplimentare apar sub formă de taxe vamale, taxe, precum și alte plăți plătite intermediarilor pentru vămuirea mărfurilor. Toate aceste costuri sunt, de asemenea, incluse în costul bunurilor importate (clauza 6 din PBU 5/01).

Nu este mai puțin importantă definiția corectă a valorii mărfurilor în cadrul contractului cu un furnizor străin, adică recalcularea costului mărfurilor exprimate în valută străină. Reamintim că costul mărfurilor se reflectă în ruble la rata de funcționare la data acceptării lor (clauza 6, punctul 9 din PBU 3/2006). În cazul achiziționării de bunuri în contul plății anticipate enumerate de către Furnizor, costul mărfurilor este fixat la rata care operează la data preplătită și, într-o parte care nu este acoperită de plata anticipată - la rata de acceptare a bunuri. Citiți un material separat cu privire la caracteristicile formării unei evaluări ruble a valorilor dobândite în cadrul contractelor în valută, inclusiv în cont.

Procedura de formare a costului real al bunurilor importate în contabilitatea fiscală este similară cu cele de mai sus. În același timp, compoziția specifică a costurilor contabilizate în costul bunurilor achiziționate achiziționate, organizația este recomandabilă să se consolideze în politicile contabile în scopuri fiscale (pp. 3 al articolului 1 din art. 268 din Codul fiscal al Federația Rusă).

12/05/2018 Organizația a dobândit un lot de bunuri care merită sub un acord de 10.000 $. Proprietatea de bunuri a trecut în aceeași zi. Taxa vamală este de 15.000 de ruble. Datorie personalizată - 15%. TVA-ul calculat la vamă la rata de la 05.12.2018 a fost de 137.545 de ruble. (10 000 * 66,4467 * 1,15 * 0,18). Servicii intermediare pentru vămuire 141 600 de ruble. inclusiv TVA 18%. Plata pentru bunuri se face în întregime de 11.12.2018. Cursul dolarilor americani la 05.12.2018 - 66.4467, la data de 11.12.2018 - 66.2416.

| Operațiune | Facturi de debit | Cont de credit | Suma, frecați. |

|---|---|---|---|

| 05.12.2018 Bunurile importate sunt creditate (10 000 * 66,4467) | 41 "bunuri" | 60 "Calcule cu furnizorii și contractori" | 664 467 |

| TVA-ul vamal este calculat | 19 "TVA pentru valorile dobândite" | 76 "Calcule cu diferiți debitori și creditori" | 137 545 |

| Reflectă vama pentru bunurile importate | 41 | 76 | 15 000 |

| Reflectă taxa vamală pentru bunurile importate (10 000 * 66.4467 * 0.15) | 41 | 76 | 99 670 |

| Reflectă serviciile unui intermediar pentru vămuirea mărfurilor importate | 41 | 60 | 120 000 |

| Conturile de TVA pentru serviciile intermediare | 19 | 60 | 21 600 |

| TVA a trecut să deducă (137 545 + 21 600) | 68 "Calcule pentru taxe și taxe" | 19 | 159 145 |

| 11.12.2018 Datoria pentru bunurile importate plătite (10 000 * 66,2416) | 60 | 52 "Conturi valutare" | 662 416 |

| Diferența valutară reflectă calculele cu un furnizor de străinătate (10 000 * (66,2416 — 66,4467)) | 60 | 91 "Alte venituri și cheltuieli", subaccount "Alte venituri" | 2 051 |

TVA plătită la vamă se face să deducă după luarea în considerare a bunurilor importate (