A feltörekvő vállalkozóknak sok lépést kell tenniük ahhoz, hogy vállalkozásuk működjön és bevételt termeljenek. Az egyik ilyen lépés az adózási rendszer kiválasztása.

Ezt meg kell tenni, mielőtt az adószolgálathoz fordulna egyéni vállalkozóként való regisztrációs kérelemmel. A jövőben ez a döntés megváltoztatható, és más rendszer is választható.

Az adókat, valamint a különböző biztosítási alapok levonásait minden vállalkozónak meg kell fizetnie. És mivel ezek a kifizetések csökkentik a kapott nyereséget, sokan gondolkodnak azon, hogyan csökkenthetik méretüket.

És itt két mód van:

Egy ilyen út pillanatnyi hasznát áthúzhatja az adóbűncselekményeket követő meglehetősen súlyos kötelezettség.

Ugyanakkor nincs szükség sem a pénzügyi dokumentumok „tisztítására”, sem a büntetés veszélyére. Minden lehetőséget közvetlenül biztosítanak a szabályozási dokumentumok.

A választási lehetőség megjelenésének előnyei nyilvánvalóak, és az adókapcsolatok mindkét oldala számára. Az állam megtölti a költségvetést, és nem költ pénzt adóbűncselekmények felderítésére és a felelősök megbüntetésére.

A vállalkozók pedig csendben dolgoznak, időt, energiát és pénzt áldoznak a termelés bővítésére és fejlesztésére, és nem gondolkodnak azon, hogyan lehetne adókikerülni. És a lehető legkisebb összeget fizetik.

A fő szabályozó dokumentum, amely az adózó és az állam viszonyát szabályozza, az adótörvénykönyv. Felvették 2000 évben, és azóta számos változáson ment keresztül.

Ez a törvény kétféle adórendszert állapít meg: általános és különleges.

Ez utóbbi tartalmazza majd az USN-t, az UTII-t, a PSN-t és az ESHN-t.

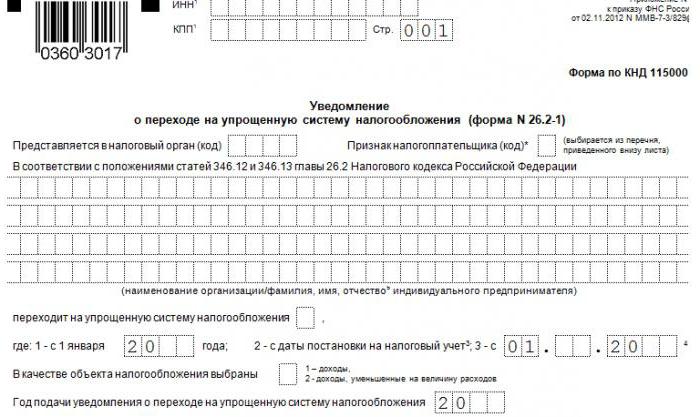

A törvény szerint az egyéni vállalkozónak lehetősége van eldönteni, hogy az általános vagy speciális rendszert alkalmazza-e rá. A különleges rendszerre való átálláshoz nem szükséges az adófelügyelőség hozzájárulása. Elég, ha értesíted őt erről ().

De az ilyen bejelentés benyújtásának határideje szabályozott: vagy az IP megnyitásakor, vagy korábban folyó év december 31. Majd az új évtől megtörténik az átállás.

Az adózás rendszere az adófizetők költségvetésébe történő kötelező befizetések összessége. Vannak általános és speciális módok.

Ha a regisztráció során az IP nem figyelmeztet a speciális módok valamelyikére, akkor alapértelmezés szerint ez kerül alkalmazásra Tábornok.

Nézzük azonban sorban.

Az általános rendszer több adó megfizetését foglalja magában.

Ez:

Az OSNO többféle könyvelést és különféle beszámolók időben történő benyújtását foglalja magában, ehhez pedig komoly számviteli és jogtudományi ismeretekre van szükség.

Ennek az adófizetési módnak a megválasztása előnyös a nagy gyártó vállalatok számára, amelyek megengedhetik maguknak, hogy szakembergárdát tartsanak fenn. Vagy azok a vállalkozók, akiknek partnerei áfával dolgoznak.

A legtöbb vállalkozó az úgynevezett „egyszerűsítést” részesíti előnyben, mint az általános rendszert, az egyik speciális adózási rendszert - az egyszerűsített adózási rendszert.

Itt több adó helyett egyetlen egyet kell fizetni, amelynek mértéke egyenlő lehet 6% vagy 15% . Minden attól függ, hogy pontosan mit választottak adóalapnak.

Adó be 6% jövedelem után fizetett, és be 15% a bevétel és a kiadás különbözetéből.

A legtöbben az első módszert részesítik előnyben, mivel ebben az esetben az egyszeri adót tovább csökkentheti az egyéni vállalkozó saját maga és alkalmazottai számára a különböző OS-alapokba befizetett hozzájárulások összege.

Ez a rendszer az egyszerűsített adórendszerhez hasonlóan egyetlen adó megfizetését írja elő. Az úgynevezett imputált jövedelemre számítják.

De az "imputációra" való áttérés, az egyszerűsített adórendszertől eltérően, számos korláttal rendelkezik:

Ha minden szükséges feltétel teljesül, akkor a vállalkozó fizet 15% , de nem reáljövedelemből, hanem abból, amit egy speciális képlet szerint számítottak ki (imputált).

A szabadalmi rendszer újdonság hazánk számára. Bemutatták 2013 évben az USN alternatívájaként. Jellemzője a jelentés hiánya.

De ehhez egy bizonyos típusú tevékenységhez szabadalom megszerzése szükséges.

Szabadalmi adózási rendszerrel rendelkező egyéni vállalkozó regisztrációja 2016.02.09új minta igénylésekor kell elvégezni. A PSN szerinti adó összege egyenlő 6% potenciális bevételből. De az UTII-hez hasonlóan egy ilyen speciális rendszer nem alkalmazható minden típusú tevékenységre.

A mezőgazdaságban speciális adórendszert alkalmaznak. Egyetlen adó fizetéséről rendelkezik, amely mentesíti a vállalkozókat a személyi jövedelemadó, az áfa és az ingatlanadó fizetése alól.

Az ESHN-re való áttérés önkéntes, de a korlátozások jelentősebbek, mint más speciális rendszerek esetében.

Az ESHN kizárólag a mezőgazdasági termékek (növények és állatállomány) és a halászat termelőire vonatkozik. adókulcs 6% bevételből.

Az adórendszer kiválasztásakor érdemes mérlegelni mindegyikük előnyeit és hátrányait. Az IP számára legkevésbé jövedelmező az OSNO. Hátrányai közé tartozik a nagy fizetendő összeg, valamint a könyvelés bonyolultsága.

Ám az egyik különleges rendszerre való áttérés azzal jár, hogy megtagadják az együttműködést egyes, áfával dolgozó vállalkozókkal.

A Vmenenka vagy a PSN az alkalmazási kör korlátozása mellett van egy másik jelentős hátránya is. Az adó összege nem függ a valós jövedelemszinttől, és akkor is felszámításra kerül, ha veszteségek vannak.

Azon cégek számára, amelyek jövedelme ingadozik, ez nagyon hátrányos lehet. Másrészt viszont CCA nélkül is lehet UTII-n kereskedni. Az alatta lévő adókulcs pedig az egyik legalacsonyabb.

Egyes esetekben a vállalkozók két adózási rendszert - UTII és STS - kombinálhatnak. A tény az, hogy az „imputáció” egy speciális rendszer, amelyre csak bizonyos típusú tevékenységek tartoznak.

Ezért ennek a kombinációnak van egy olyan tulajdonsága, amelyet figyelembe kell venni.

Az adók és levonások FIU-nak történő helyes befizetéséhez külön nyilvántartást kell vezetnie a bevételekről. Munkavállalók felvétele esetén pedig a fizetések és a biztosítási alapokhoz történő hozzájárulások elszámolásának biztosítása a különféle típusú tevékenységekhez.

Az eredmény azonban a fizetendő adók összegének csökkenése lesz.

Az egyéni vállalkozó megnyitása nem olyan bonyolult eljárás, mint az ügyvédi szolgáltatás igénybevétele.

Teljesen lehetséges mindent megtenni, minimális időt és pénzt költeni.

Néhány egyszerű lépést meg kell tennie:

Az első dolog, amit fel kell keresnie az adóhivatalhoz, egy kérelem. Számára van egy törvényi forma -.

A pályázathoz csatolt egyéb dokumentumok:

Az OSNO-tól eltérő adózási módra való áttérés iránti kérelem elkészítéséhez speciális űrlapok állnak rendelkezésre. Megtalálhatóak az Adószolgálat honlapján vagy jogi referenciarendszerekben, valamint a minták kitöltésével.

A fő különbség az alkalmazandó adózási rendszer feltüntetésében van.

Az űrlap nyomtatott betűkkel, kézzel vagy számítógépen tölthető ki. Az alkalmazás alapvető információkat tartalmaz a vállalkozóról: teljes név, cím, TIN, elérhetőségek és a meghatározott rendszerre való áttérés dátuma.

A kérelmet a kérelmező személyesen írja alá, és benyújtja az adóhivatalhoz, amelynek alkalmazottai kitöltik a megfelelő mezőket.

Az egyéni vállalkozó állami regisztrációs eljárásának időtartamát ebből a cikkből fogja megtudni:

Hogy mit jelenthet a vállalkozói tevékenység egyéni vállalkozó regisztrációja nélkül, elolvashatja

Meg fogja tanulni, hogyan kell regisztrálni az egyéni vállalkozót a FIU-ban munkáltatóként

Az adóhatósághoz benyújtott összes kérelem formanyomtatvány, amely közvetlenül az osztály honlapján tölthető le és tölthető ki: további öt nap regisztrációs bizonyítványra való várakozás adódik, adóbejegyzéshez és TIN megszerzéséhez.

Vagyis ha figyelembe vesszük az iratok esetleges visszaküldését, akkor a teljes folyamat eltart legfeljebb öt nap a jelentkezés időpontjától számítva.

Ami a költségeket illeti, önregisztrációval az lesz 800 rubelállami kötelesség. Az ügyvéd és a közjegyző szolgáltatásai igény esetén külön fizetendők.

Annak érdekében, hogy ne tévesszen el az adózási rendszer megválasztásával az egyéni vállalkozó regisztrálásakor, érdemes hozzávetőleges számításokat végezni még a dokumentumok benyújtása előtt.

Mégpedig azt, hogy pontosan milyen összegeket kell majd átutalni a költségvetésbe adók és különböző alapokhoz való hozzájárulások formájában.

Sok vállalkozó, aki először regisztrálja saját vállalkozását, szívesebben hallgatja meg a szakértők véleményét, akik a következőket tanácsolják:

Az a rendszer, amely lehetővé teszi a leendő vállalkozó számára, hogy a számára legmegfelelőbb adózási rendszert válassza ki, két irányban hat pozitívan.

Egyrészt az állam megkapja a költségvetésben a szociális programok megvalósításához szükséges forrásokat. Másrészt nincs szükség arra, hogy a vállalkozók adóelkerülési konstrukciókat találjanak ki, és tartsanak az ebből következő büntetéstől.

Itt az ideje, hogy beszéljünk arról, milyen adózási módok léteznek az egyéni vállalkozók számára. Ebben a cikkben megvizsgáljuk a lehetséges lehetőségeket, azok jellemzőit és különbségeit.

Az adónemek teljes listája a következő:

Bizonyos típusú tevékenységekre használják, amikor az egyéni vállalkozót valamilyen átlagos értékű jövedelem terheli, amelyből adót kell fizetni. Például az UTII-t fotósok, rakományszállító dolgozók, 150 négyzetméternél kisebb kereskedelmi alapterületű üzletek fizetik. Azok a tevékenységek, amelyekre az UTII-t alkalmazzák, az Orosz Föderáció tárgyától függően eltérőek lehetnek. A különböző típusú tevékenységekhez létezik a korrekciós tényezők fogalma is. Például egy üzlet esetében az eladótér lesz a korrekciós tényező.

Vállalkozóként történő regisztrációkor az első kérdés, hogy milyen adózást válasszon egyéni vállalkozó. Ennek a fontos kérdésnek a megértése érdekében megvizsgáljuk az adórendszereket, és röviden kitérünk a fontos jellemzőkre.

Egy vállalkozó öt adózási rendszert alkalmazhat:

2) egyetlen adó az imputált jövedelemre (az Orosz Föderáció adótörvénykönyvének 26.3. fejezete);

4) egységes mezőgazdasági adó (az Orosz Föderáció adótörvénykönyvének 26.1. fejezete).

Az egyéni vállalkozó számára legmegfelelőbb adózási rendszer kiválasztásához legalább röviden ismernie kell az alkalmazott rendszereket, és ami a legfontosabb, a vállalkozónak döntenie kell vállalkozása szempontjairól.

Mit kell meghatároznia egy vállalkozónak? Tevékenység típusa, hozzávetőleges bevétel, bevételek és ráfordítások aránya, alkalmazottak száma. Ezekre a fontos tényezőkre szükség lesz az egyéni vállalkozók adóztatásának kiválasztásakor.

Rögtön elmondhatjuk, hogy ha egyéni vállalkozó mezőgazdasági termelő, akkor az egységes mezőgazdasági adó (ESHN) bevezetése is megfontolandó. Más egyéni vállalkozókra ez az adó nem vonatkozik, ezért részletesen kitérünk az egyéb adókra, amelyek közül általában egyéni vállalkozó választ.

Egy fontos szempont - most az IP-nek joga van önkéntesen választani a speciális módok közül, ha megfelel a kritériumoknak. Ha nem választják, akkor az általános adózási rendszert kell alkalmazni.

Az általános adózási rendszerre (OSNO) az a jellemző, hogy minden adót be kell fizetni, nyilvántartást kell vezetni, negyedéves jelentéseket kell benyújtani. És ha nem nyújtottak be kérelmet az adózás megválasztására, akkor az IP automatikusan alkalmazza az OSNO-t. Az egyéni vállalkozók számára gyakran az áfa a fő nehézség, azonban gyakran a vállalkozók szándékosan választják ezt a rendszert, ha az OSNO-n adófizetőkkel dolgoznak, vannak külföldi partnerek, az áfát importkor fizetik, vagy a vállalkozók adóügynökként fizetik az áfát.

A speciális adózási rendszerekre jellemző, hogy bizonyos alkalmazási követelményeket írnak elő. Általános - egyszerűbb a jelentéstétel, alacsonyabbak az adókulcsok, számos adót helyettesítenek, bár bizonyos fenntartásokkal. Például az ügynökségi áfát minden adórendszerben meg kell fizetni.

Az egyszerűsített adózási rendszer (STS) nagyon elterjedt a kis- és középvállalkozásoknál, elsősorban annak köszönhetően, hogy minden tevékenységtípusra vonatkozik, könnyű a nyilvántartása, évente egyszer kell bevallást benyújtani.

Ha azonban az USN adózási rendszert az egyéni vállalkozó regisztrációja során választják ki, akkor azonnal ki kell választani az adózás tárgyát:

Az adó mértékét az alany joga állapítja meg, míg adókedvezmény bevezethető, azaz bizonyos feltételek mellett 0%-ra csökken - ez főszabály szerint az újonnan bejegyzett egyéni vállalkozóra vonatkozik egy adott vállalkozás vonatkozásában. tevékenység típusa.

Nem csak az adókulcsot, hanem a bevételek és kiadások egyensúlyát is figyelembe kell venni a szellemi tulajdonú adózás kiválasztásakor, melyik a jobb - az egyszerűsített adórendszer a „jövedelem” tárggyal vagy az egyszerűsített adórendszer a „bevétel mínusz kiadásokkal” " tárgy.

Abban az esetben, ha a kiadások több mint 60-70%, célszerű az egyszerűsített "bevétel mínusz kiadások" adórendszert választani, azonban figyelembe kell venni a költségek okirati igazolásának szükségességét.

Az imputált jövedelem egységes adója (UTII) és a szabadalmi adózási rendszer (PSN) jellemzője, hogy az adót az állam által megállapított jövedelem összege alapján kell megfizetni. Magas bevétel esetén előnyös az adó összegének előzetes meghatározása és a vállalkozás költségeinek megtervezése. De szem előtt kell tartani, hogy ha a vállalkozó nem kapta meg ezt a bevételt, akkor is adót kell fizetnie. Ezen túlmenően ezekre az adórendszerekre szigorúbb korlátozások vonatkoznak - csak bizonyos típusú tevékenységekre vonatkoznak, az alkalmazottak száma kevesebb, mint az egyszerűsített adórendszerben, a fizikai mutatók korlátozottak lehetnek (például az UTII esetében - legfeljebb 20 személygépkocsi az „áruszállítás” tevékenységtípushoz).

Az egyéni vállalkozó regisztrációja előtt javasolt az adózási rendszer kiválasztása. Először el kell döntenie, hogy az egyéni vállalkozó milyen adózási módokat választhat. És ez csak a speciális módokra vonatkozik. Ismernie kell az egyes speciális módok korlátait, valamint a speciális mód előnyeit és hátrányait. Ellenkező esetben a vállalkozó azzal szembesül, hogy az adóbefizetések magasabbak, mint amire számítottak, a rendszerváltáshoz pedig jövő évig kell várni. Tény, hogy például az egyszerűsített adórendszer egyik feltétele az egyéni vállalkozók adóztatásának megválasztása a regisztráció során.

Sőt, a regisztrációt követő 30 napon belül kérvényezni kell az egyszerűsített adórendszer alkalmazását, az igénylés elmulasztása esetén csak a következő naptári évtől lehet rendszert változtatni. Sőt, ha az adózó a kiválasztott rendszeren belül módosítani kívánja az adózás tárgyát, vagyis az egyszerűsített adórendszer segítségével a „bevétel” objektumot „bevétel mínusz kiadás” objektumra kívánja módosítani, ez szintén csak a következőtől tehető meg. naptári év. Így az Art. Az Orosz Föderáció Adótörvénykönyvének 346.14. pontját az Orosz Föderáció Pénzügyminisztériumának és az Orosz Föderáció Szövetségi Adószolgálatának 2016.02.06. N SD-3-3 / 2511 keltezésű levele tartalmazza.

Az OSNO-ra nincsenek korlátozások – minden tevékenységtípusra, bármilyen jövedelemre, alkalmazotti létszámra vonatkozik. És ez nem meglepő, hiszen ezt a rendszert tekintik a legszigorúbb típusnak, amelyre minden adó és adatszolgáltatás vonatkozik. Ezért, ha a regisztráció során nem nyújtottak be kérelmet egyéni vállalkozó adózási rendszerének kiválasztására, akkor a speciális UTII és PSN rendszerben végzett munka során a vállalkozó automatikusan köteles alkalmazni az OSNO-t más műveletekkel kapcsolatban (például amikor ingatlan értékesítése).

És fordítva - ha egy egyéni vállalkozó alkalmazza az OSNO-t, a követelményeknek megfelelően, akkor az év közepén alkalmazhatja az UTII-t vagy a PSN-t, amikor meghatározza az üzleti tevékenységből származó bevételeket és kiadásokat. Ezért röviden kitérünk azokra a kritériumokra, amelyeket az egyéni vállalkozó regisztrációját követően meg kell határozni az adózási rendszer kiválasztásakor.

Az egyes adókra vonatkozó követelményeket a megfelelő fejezet tartalmazza, figyelembe vesszük a főbbeket.

Egyértelműen meg kell határozni, hogy a vállalkozó milyen vállalkozást fog folytatni, nemcsak a regisztrációhoz, hanem az adózás megválasztásához is, mivel ez az első kritérium ahhoz, hogy az egyéni vállalkozó milyen adót válasszon. Ki kell deríteni, hogy ez a fajta tevékenység az UTII (az Orosz Föderáció adótörvénykönyve 346.26. cikkének 2. szakasza) vagy a PSN hatálya alá tartozik-e azon a területen, ahol az egyéni vállalkozó működését tervezi, és hogy ezeket az adókat a törvények bevezetik-e. tantárgyak közül, és tájékozódjon az adót befolyásoló mutatókról. Például Moszkvában nem vezették be az UTII-t. Ezért, ha egy egyéni vállalkozó Moszkvában él és dolgozik, akkor bármennyire is előnyös ez az adó számára, nem fogja tudni alkalmazni. Vagy például az online áruházak nem alkalmazhatnak UTII-t és PSN-t, a termék típusától függetlenül. Ez azt jelenti, hogy ha a tevékenység típusa nem szerepel a listán, akkor csak az egyszerűsített és az általános adózási rendszer közül lehet választani, hogy melyik adózás a jobb egyéni vállalkozó számára.

Ha az UTII vagy a PSN alkalmazható a tevékenységekre, akkor számos egyéb korlátozás is fennáll.

Tehát a PSN csak akkor alkalmazható, ha:

És ezeket az adatokat az IP által végzett tevékenységek összes típusára vonatkozóan összegzik. Ebben az esetben sok árnyalat van. Például, bár a kereskedelem adóztatható szabadalom vagy UTII alapján, de mintákon vagy szállítási megállapodáson alapuló kereskedés esetén csak az OSNO vagy az USN alkalmazható (A Pénzügyminisztérium 2015. június 4-i levele N 03-11. -11 / 19020).

A kedvezményes rendszer kiválasztásakor fontos figyelembe venni, hogy a követelmények megsértése esetén az egyéni vállalkozó elveszíti a rendszer igénybevételének jogát, a jövedelmet az általános vagy az egyszerűsített adózási rendszer szerint számítják át.

Amikor az egyéni vállalkozó meghatározza, hogy mely speciális szabályokat tudja alkalmazni, annak eldöntéséhez, hogy az egyéni vállalkozó megnyitásakor melyik adót válassza, összehasonlítás céljából ki kell számítani az egyes lehetőségek adóterheit.

Az UTII-t és a PSN-t fix összegben fizetik, ha vannak adatok a számításhoz - a tevékenység típusa és a fizikai mutatók, akkor kiszámíthatja az adó pontos összegét. A szabadalom számítását a Szövetségi Adószolgálat honlapján lehet elvégezni: https://patent.nalog.ru/info/.

Ami a bevallást illeti, ebből a szempontból a PSN a legvonzóbb, ezzel a rendszerrel egyáltalán nem kell jelentéseket benyújtani, az egyéni vállalkozó szabadalmat kap az adóhatóságnál kiszámított összegű adóval. Az adó helyes kiszámításába vetett bizalom, a beszámolók készítésének hiánya nagyon komoly érv sok egyéni vállalkozó számára.

Egy másik kritérium a költségelszámolás. A "jövedelem", UTII és PSN objektumú egyszerűsített adórendszer esetében az előállítási költségeket nem veszik figyelembe. Azaz egyéni vállalkozó nem dokumentálhatja a kiadásokat, ami pozitív tényező. Ugyanakkor az egyéni vállalkozó a PSN kivételével minden módban levonhatja a befizetett biztosítási díjakat az adó összegéből. Ezért ki kell számítani minden olyan kifizetést, amelyet az egyéni vállalkozónak teljesítenie kell az opciók összehasonlításához.

Tehát ahhoz a kérdéshez, hogy milyen adózást válasszon az egyéni vállalkozó számára, szükséges:

Emlékeznünk kell az alapvető különbségre - a bevétel nagyságától függetlenül és még veszteségek esetén is meg kell fizetni az UTII és a PSN adóját, az STS és az OSNO adóját pedig csak a tényleges bevétel alapján kell fizetni.

Milyen adózási formák vannak Oroszországban? Mit válasszon egy egyéni vállalkozó ebben vagy abban az esetben? Mindezt megérteni nem olyan nehéz, mint amilyennek látszik. Valójában több adórendszer is létezik az országban. De sokféle fizetés létezik. Rájuk kell figyelni. Tehát hogyan lehet adót fizetni Mire van szükség az adózás egyik vagy másik formájának kiválasztásához? Mik az egyes forgatókönyvek előnyei és hátrányai? És mely rendszerekre van a legnagyobb kereslet a polgárok körében? Nem is olyan nehéz minderre válaszolni. Elég egy kis információt tudni az egyes adózási formákról. És a kapott információk alapján álljon meg egyik vagy másik lehetőségnél.

Tehát az első lépés annak megértése, hogy a leendő vállalkozó általában miből válogathat. Milyen adózási formákat alkalmaznak Oroszországban? A helyzet az, hogy minden forgatókönyvnek megvannak a maga sajátosságai. Ha pedig nem veszik figyelembe, nem csak "kiéghet" az üzlettel, hanem adós is maradhat az állam felé.

Milyen formái vannak az adófizetésnek? Az egyéni vállalkozók az alábbi rendszerek egyikét használhatják:

Rendszerint a közelmúltban a szabadalmak iránti igény, valamint az egyszerűsített rendszer iránti igény. De miért? Mik az egyes opciók jellemzői? És hogyan lehet megváltoztatni az adófizetési rendszert Oroszországban az IP regisztrációja után?

Tehát az első lehetőség a BASIC. Az egyéni vállalkozók adóztatási formáit a vállalkozástól függően választják ki. Végül is egyik vagy másik lehetőség nem mindig nyereséges. Ezért érdemes figyelni az egyes ajánlatok jellemzőire.

Ez a leggyakoribb lehetőség. Mindig használható. Általában "alapértelmezettre" van állítva. Vagyis ha egy állampolgár nem jelez különleges adófizetési rendszert, akkor automatikusan az általános rendszer szerint folytatja üzleti tevékenységét.

Az IP fenntartásának megfelelő formájának kiválasztásához látnia kell, hogy egy adott esetben milyen készpénzes kifizetéseket kell végrehajtani. Az OSNO keretében a polgárok fizetnek:

Ezenkívül járulékot kell fizetnie az oroszországi nyugdíjalapba. Ez a fizetés minden adórendszerre kötelező. Csak bizonyos esetekben nem. Ezt a tényezőt figyelembe kell venni.

Az oroszországi adózási formák már ismertek. De mik az egyes lehetőségek előnyei és hátrányai? Az általános rendszer, amint azt már láttuk, nagy összeg kifizetését követeli meg. Ez a lehetőség nem alkalmas alacsony jövedelmű kisvállalkozások számára.

Leggyakrabban az eladók éppen az áfa miatt használják. Hiszen akkor csökkentheti a beszállítóknak fizetett összeget. Az OSNO részletes jelentést igényel, komoly papírmunkával kísérve.

Amint azt a gyakorlat mutatja, ez a lehetőség tökéletes azoknak az egyéni vállalkozóknak, akik nagykereskedelmi tevékenységet terveznek. Analógként dolgozzon olyan nagy cégekkel, amelyek kapcsolatban állnak az áfával. Ellenkező esetben az egyéni vállalkozók számára más adózási formák alkalmazása javasolt.

Például odafigyelhet az ESHN-re. Ez a legkevésbé elterjedt készpénzes fizetési rendszer. Csak a mezőgazdasági tevékenységgel kapcsolatos üzletekre vonatkozik. Pontosabban a gyártás.

Komoly papírmunkát igényel, gyakorlatilag nincs rá igény. Ezért a vállalkozóknak elegendő tudniuk ennek az adózási formának a létezéséről. És nem több. A gyakorlatban egyetlen mezőgazdasági adó egyedi esetekben fordul elő. Különösen a szabadalmak bevezetése után vált népszerűtlenné. Most az ESHN a legsikertelenebb rendszer. Éppen ezért nincs értelme részletesen lefesteni.

A következő lehetőség az egységes adózás. Ezt az adózási formát népszerûen "imputációnak" nevezik. Nincs rá a legnagyobb kereslet. És mindez annak a ténynek köszönhető, hogy messze nem minden típusú vállalkozás választhatja az UTII-t.

Nem nehéz kitalálni, hogy ez a lehetőség bizonyos adók fizetését jelenti. Az adózási formák az adott esettől függően különböző bírságok megfizetését teszik lehetővé. Milyen adókat kell fizetni az UTII-vel?

Ő csak egy. Ezt hívják - imputált jövedelemnek. A rendszer analógiájára. Helyettesíti a vagyonadót, a jövedelemadót és az áfát. A fizetés a vállalkozás típusától függően kerül meghatározásra.

A vállalkozó szinte bármikor választhat adózási formát. Mik az UTII előnyei és hátrányai? Kinek és mikor javasolt ezt az adófizetési módot igénybe venni?

A helyzet az, hogy a mínuszok közé csak a papírmunka, valamint a részletes jelentéstétel tartozik. Rengeteg dokumentumot kell majd kitölteni, negyedéves jelentéseket vezetni, és mindezt annak ellenére, hogy csak egy adót kell fizetni.

Csak kis cégek választhatják az UTII-t. Ha egy másik szervezet részesedése a vállalkozásban meghaladja a 25%-ot, vagy a vállalat több mint 100 alkalmazottat foglalkoztat, az „imputáció” nem érvényes. Ez tiltott.

Az előnyök közé tartozik a jövedelemtől való függés hiánya, valamint a biztosítási díjak csökkentése a beosztottak rovására. Ha lehetséges, az UTII kerül kiválasztásra.

Itt van egy ilyen érdekes UTII űrlap. Oroszországban a vállalkozók nagyon odafigyelnek. Valójában a választott adófizetési módtól függően gyakran múlik egy vállalkozás sikere. Pontosabban, milyen pluszban lesz a vállalkozó.

A modern változat a szabadalmi rendszer. Talán a legsikeresebb lehetőség azok számára, akik szeretnék kipróbálni magukat egy adott vállalkozásban. Az adók tényleges hiányát jelenti. Ez némileg hasonlít az UTII-hez - csak bizonyos típusú tevékenységekre érvényes.

A rendszer használatakor az állampolgárnak szabadalmat kell vásárolnia egy bizonyos időtartamra. Aztán nyugodtan intézd az üzletet. Ez az opció nem jelent több funkciót.

Az oroszországi adózási formák – erre komoly figyelmet fordítanak. Figyelmet kell fordítani a szabadalmakra, ha a tevékenység elvileg lehetővé teszi ennek a rendszernek a használatát. Mik ennek a forgatókönyvnek az előnyei és hátrányai?

Hátránya a szabadalom korlátozott érvényessége, az egyes régiókban eltérő dokumentumköltség, a megfelelő engedély megszerzésének lehetetlensége az egész vállalkozásra. Csak bizonyos területeken választhatja ezt az adófizetési formát.

A szabadalmi rendszernek több előnye is van. Minimális papírmunka, további adók és illetékek nélkül. Szabadalmat fizetnek, utána csak speciális főkönyvet vezetnek. Jó egy ilyen rendszert használni az erő próbára. Csak egy hónapra vásárolhat szabadalmat, és utána nézze meg, hogy építhet-e vállalkozást vagy sem.

Az egyéni vállalkozók körében a legnépszerűbb üzleti lehetőség az egyszerűsített adózási forma. Ez a lehetőség gyakori a kezdő üzletemberek és vállalkozók körében. Lehetővé teszi a minimális pénzösszeg kifizetését. Azonban nem alkalmas minden típusú tevékenységre.

Általánosságban elmondható, hogy az USN-re nincsenek korlátozások. De bizonyos esetekben ez a lehetőség rendkívül veszteségesnek tekinthető. A vállalkozók általában több fizetést is teljesítenek:

Az adófizetés évente egy alkalommal történik, a beszámolót szintén 12 havonta, az adóbevallási időszak végén kell benyújtani. Az „egyszerűsített” más összeget igényelhet. Minden a vállalkozó kiadásaitól és bevételétől függ.

Mi az érdekes a vizsgált adóformában? a vállalkozók körében a legnépszerűbb választás. Most az egyszerűsített adórendszerrel együtt szabadalmakat is alkalmaznak.

Már elhangzott, hogy az "egyszerűsítés" különféle pénzösszegeket igényelhet. Sok múlik a kiadásokon és a bevételeken. Ez az adózási forma két rendszert használ:

Leggyakrabban a maguknak dolgozó vállalkozók az első lehetőséget használják. Éppen ezért sokan az egyszerűsített adórendszert a 6%-os adókkal asszociálják. A legjövedelmezőbb rendszer kezdő vállalkozók számára. Az egyszerűsített rendszerre való áttérés sokak számára ismerős.

Hogyan válasszunk vagy váltsunk át egy vagy másik adózási rendszert? Általában ezt a műveletet általában közvetlenül az állampolgár egyéni vállalkozóként történő regisztrálásakor hajtják végre. Az előre kiválasztott adófizetési rendszer minimális kényelmetlenséggel jár. Ezért ajánlatos azonnal eldönteni, hogy melyik lehetőség felel meg a vállalkozásnak. A polgárok általában akkor vesznek részt az egyéni vállalkozók nyilvántartásában, amikor pontosan tudják, melyik rendszer szerint fizetnek adót. Általában a regisztrációs kérelemben feltüntetik az adójárulék fizetésének egyik vagy másik módját. De az üzleti tevékenység szinte bármikor választhat egy vagy másik formát.

Mik a korlátozások ebben az esetben? A lényeg az, hogy:

Milyen adózási formát válasszon tehát az egyéni vállalkozó? Amint azt a gyakorlat mutatja, a 6% adóval rendelkező USN, valamint a szabadalmak nagy keresletet mutatnak. Ezután jön az UTII. Az OSNO-t pedig ajánlatos választani, ha aktív nagykereskedelmi értékesítésről van szó, valamint az áfás cégekkel való együttműködésről.

Valójában minden vállalkozónak magának kell eldöntenie, mi lesz előnyös egy adott tevékenység számára. A kezdőknek azt tanácsolhatjuk, hogy kezdjenek el szabadalmat használni. És már a megszerzett tapasztalatok alapján nyitott tevékenységeket az adózás egyik vagy másik formája számára. Ez egy jó lehetőség, amellyel ellenőrizheti, mennyire lesz sikeres az üzlet.

Ha valaki azt tervezi, hogy saját magának dolgozik, beosztottak nélkül, akkor "egyszerűsítés" javasolt. Vagy hagyjon szabadalmat – itt a vállalkozón múlik. Az adófizetéshez közel sem mindig lehet szabadalmi rendszert választani. De ha van ilyen lehetőség, akkor jobb, ha felhasználod saját erőd próbára.

IP - egyéni vállalkozó akinek minden joga megvan az egyedüli munkához. Ennek ellenére a hatályos jogszabályok szerint köteles adót fizetni, mint minden szervezet.

Az egyéni vállalkozói tevékenységet általában egyszerűsített rendszerben folytatják, ezért az egyéni vállalkozók adózási rendszerének megválasztása is változik. Számos egyszerűsített adófizetési mód létezik az egyéni vállalkozók számára. Mire kell figyelni a választásnál?

Az orosz jogszabályok általános adózási rendszert írnak elő az egyéni vállalkozók számára. De a bemutatott változatban

az egyéni vállalkozónak külön kell számításokat végeznie az anyagi bázisról, a kapott bevételről és az egyéb tételekről.

Ahhoz, hogy mindent jól csináljon, jobb, ha egy vállalkozó felvesz egy jó képzett könyvelőt, és ez többletköltség - végül is a szakember munkájára csak negyedévente van szükség.

Ezért az egyéni vállalkozók az egyéni vállalkozók adózási rendszerét választják, amelyet az orosz jogszabályok írnak elő.

Íme a következő rendszerek:

1. Általános adó - az egyéni vállalkozói tevékenység minden típusára vonatkozik. Minden olyan művelet elszámolásáról rendelkezik, amelyet egy szakképzetlen szakember nehezen végezhet el.

Az általános adón felül további kötelezettségeket is kell fizetnie a vállalkozónak.

2. ÁFA - általános forgalmi adó. Az általános adózás és az imputált jövedelem rendszere szerint fizetett.

Az egyéni vállalkozó mentesülhet az áfa fizetése alól, ha bevétele nem haladja meg a 2 millió rubelt - a számítás az utolsó 3 hónapos munkára vonatkozik.

3. USN - egy egyszerűsített adórendszer - rendelkezik a kötelező befizetések hiányáról ÁFA, személyi jövedelemadó és egyéb kategóriák formájában.

Ebben az esetben az egyéni vállalkozónak joga van adórendszert választani - bruttó vagy nettó jövedelem után adót fizetni.

4. UTII - az imputált adó egységes adója - az egyéni vállalkozónak nem kell áfát vagy személyi jövedelemadót fizetnie.

De az adózás bemutatott változata egy bizonyos fix összeget biztosít, amely számos tényezőtől függ.

5. Szabadalom - az egyéni vállalkozók adóztatásának szabadalmi rendszere egyszerűsített adófizetési formával együtt kerül alkalmazásra.

A bemutatott rendszer azokra a kínált szolgáltatásokra vonatkozik, amelyeket az Orosz Föderáció adótörvényének 346.43. cikke rögzít.

6. Az ESHN - egységes mezőgazdasági adó - csak a termény feldolgozásával foglalkozó vállalkozókra vonatkozik.

A fő rendszereken kívül további adók is vannak, amelyeket az egyéni vállalkozónak tevékenysége típusától függően kell fizetnie. Íme a következő szerkezetek:

Arra a kérdésre, hogy az egyéni vállalkozó milyen adórendszert alkalmazhat, egyszerűen megválaszolható: az egyéni vállalkozó maga dönti el, hogyan és miből fizet adót.

A további adóztatásnak csak néhány árnyalata van, amelyekről az adóhatóság tájékoztatni fogja őt az egyéni vállalkozó regisztrálásakor. Ezután mérlegelnie kell, hogy melyik adózási rendszer jobb az egyéni vállalkozók számára.

Az OSNO az egyéni vállalkozók általános adózási rendszere, amely 2017-ben néhány változáson ment keresztül. Így most azok a vállalkozók és szervezetek választhatják a bemutatott rendszert, akik nem igényelhetnek egyszerűsített mezőgazdasági adót vagy fizetést.

Jelentkezni lehet az OSNO-ra:

A bemutatott rendszernek megvannak az előnyei és hátrányai. Először is fel kell sorolnia az összes adót, amelyet az egyéni vállalkozónak fizetnie kell az OSNO-n. Itt vannak a kötelezőek:

Az egyéni vállalkozó a tevékenység jellegétől függően ásványkinyerési illeték, vízadó, vízi biológiai erőforrások és élővilág használati díj fizetésére kötelezhető.

A fentiek alapján meg kell jelölni az OSNO pozitív és negatív aspektusait. A pozitívumok között csak az áfa szerepel, amely lehetővé teszi a fejlettebb szervezetekkel való együttműködést, valamint a korlátozások hiánya.

A negatív szempontok közé tartozik a több adó megfizetése és a beszámolási volumen növekedése.

A megnövekedett dokumentációs mennyiség miatt könyvelőt kell felvennie, ezek pedig többletköltségek.

Egyszerűsített adózási rendszer egyéni vállalkozók számára az egyéni vállalkozó döntése alapján és csak a vállalkozói tevékenységnek való teljes megfelelés esetén kerül alkalmazásra. Itt a következő korlátozások vannak a rendszerben:

A bemutatott adózási rendszernek vannak pozitív és negatív oldalai is. A pozitív pontok közül a következők vannak:

A nagyszámú előny ellenére vannak hátrányai is:

2 típusú USN létezik.

Az első az USN "jövedelem", amely szerint a vállalkozó az összes bevétele után 6%-os adót fizet.

A második az egyszerűsített adórendszer "Jövedelem mínusz kiadások", ahol a nettó jövedelmet veszik figyelembe. Az általános kulcs ebben az esetben 15%, de a régiókban előfordulhatnak kedvezményes kulcsok.

Egységes adó az imputált jövedelemre bizonyos típusú tevékenységek esetében közvetlenül azt jelzi, hogy csak azok a vállalkozók dolgozhatnak egységes rendszerben, akik bizonyos típusú tevékenységet folytatnak. Íme a következő típusok:

Ebből kiderül, hogy az UTII-re csak azok a vállalkozók jelentkezhetnek, akik pontosan meg tudják jelölni a későbbi tevékenységük típusát.

Az egyéni vállalkozók imputált adózási rendszere felváltja az olyan adónemeket, mint az áfa, a személyi jövedelemadó és az ingatlanadó, ha a vállalkozó saját vagyonát használja ( magánszemélynek adják ki).

Az adó mértéke ebben az esetben a jövedelem 15%-a, de nem alacsonyabb, mint a régióban megállapított minimális érték.

A bemutatott adózási rendszer nem elterjedt, így nem szükséges részletesen megvizsgálni. Az egyetlen dolog, amit meg kell említeni, az a következő fő tényezők:

Az ESHN-ben nincsenek további eltérések és korlátozások. Az előnyök és hátrányok tanulmányozásához hivatkozzon az USN-re. Az adót félévente kell megfizetni, év végén bevallást kell benyújtani az adóhatósághoz.

Szabadalmi adórendszer egyfajta leegyszerűsített rendszer. Az egyszerűsített adórendszertől eltérően a PST csak arra a vállalkozóra vonatkozik, aki csak azon a területen folytat vállalkozást, ahol a kereskedelmi tevékenység folytatására engedélyt kiadták.

A vállalkozónak nem kell adóbevallást készítenie, de a tevékenység végzésekor külön köteles megőrizni bevételek és kiadások könyve.

Az adózási rendszer kiválasztásakor az egyéni vállalkozónak a választott tevékenységtípusban a beszámolás egyszerűségére, valamint a minimális kifizetésekre kell irányulnia - ha van lehetőség „megtakarításra”, jobb, ha azt használja.

Egy kezdő üzletember számára sokkal nehezebb adót fizetni mind pénzügyileg, mind az összes szükséges dokumentum összegyűjtése során.