2017. január 1-jétől a biztosítási díjak fizetői negyedévente a következő jelentéseket nyújtják be:

A biztosítási díjak kiszámítását negyedévente kell benyújtani, legkésőbb a beszámolási (elszámolási) időszakot követő hónap 30. napjáig (az Orosz Föderáció adótörvénykönyvének 431. cikkének 7. pontja).

Az FSS-hez való jelentést az alábbiak mutatják be:

jegyzet

Az egyes cégeknek elektronikusan kell jelentést tenniük. Ezek olyan vállalatok, amelyek átlagos munkavállalói száma az előző számlázási időszakban meghaladja a 25 főt, és újonnan létrehozott szervezetek, amelyek alkalmazottainak száma meghaladja ezt a határt (az Orosz Föderáció adótörvénykönyvének 431. cikkének 10. pontja).

Ha nem nyújtja be időben a biztosítási díjak kiszámítását, akkor a beszámolási (számítási) időszak utolsó három hónapja után fizetendő díjak összegének 5% -át megbírságolhatják az egyes időszakoktól számított minden teljes vagy hiányos hónap után. a jelentés kézbesítésének dátuma. A minimális bírság 1000 rubel. A maximális összeg az értékelt járulékok összegének 30% -a (az Orosz Föderáció adótörvénykönyvének 119. cikke).

Még akkor is, ha a társaság nem fizet magánszemélyeknek, köteles benyújtani az elhatárolt és befizetett biztosítási díjak számítását. A benyújtás elmulasztása miatt 1000 rubel bírságot szabnak ki (az Orosz Pénzügyminisztérium 2017. március 24-i levele, 03-15-07 / 17273 sz.).

jegyzet

200 rubel összegű pénzbírság formájában fennálló felelősség van előírva arra az esetre, amikor az előző számlázási időszakban átlagosan több mint 25 főt foglalkoztató vállalat (vagy egy azonos számmal újonnan létrehozott vállalat) benyújtja a a biztosítási díjak kiszámítása nem telekommunikációs csatornákon keresztül, hanem papíron (az Orosz Föderáció adótörvénykönyvének 119.1. cikke).

Maga a társaság mellett a cég vezetője is megbírságolható. A bírság összege 300-500 rubel lesz:

Ha a társaság felfedezi, hogy a biztosítási díjak bemutatása nem tükrözi a biztosítási díjak kiszámításával kapcsolatos összes információt, vagy egyéb hibákat tár fel, akkor a számításon változtatni kell.

A 2017. évi hozzájárulásokról szóló jelentéseket be kell nyújtani az adóhivatalhoz. Mivel a járulékok adminisztrációja a Szövetségi Adószolgálathoz kerül. A jelentések az alapok számára azonban továbbra is fennmaradnak. Részletek a cikkben.

Négy jelentés készül a biztosítási díjakról 2017-ben. Egy jelentést az adófelügyelőségnek és a Társadalombiztosítási Alapnak, két jelentést pedig a Nyugdíjpénztárnak kell benyújtani (2016. július 3-i 243-FZ szövetségi törvény).

Az új biztosítási díjakkal kapcsolatos összes információt a nagy cikkben találja. Az alábbi linken letöltheti a biztosítási díjak kiszámításának új űrlapját.

2017-től a 4-FSS és RSV-1 formanyomtatványok helyett a biztosítási díjak egyetlen számítását kell benyújtani az adóhivatalhoz, kivéve a sérülések után fizetendő járulékokat.

Átad a hozzájárulások jelentése 2017-ben az IFTS-ben negyedévente kell elkészíteni, legkésőbb a beszámolási időszakot követő hónap 30. napjáig. Sőt, függetlenül a jelentés benyújtásának formájától - papíron vagy elektronikus formában.

Vagyis a jelentések benyújtásának határideje 2017-ben a következő. Az 1. negyedévre vonatkozóan a járulékokat legkésőbb 2017. május 2-ig kell bejelenteni, mivel április 30. szabadnap.

2017 második negyedévének (félévének) végén az adóhatóság július 31-ig várja a járulékról szóló jelentést, mivel július 30. szabadnap.

2017. harmadik negyedévére (9 hónapjára) a hozzájárulásokról szóló jelentéseket október 30-ig elfogadják.

2017. negyedik negyedév végén a hozzájárulásokról szóló jelentéseket legkésőbb 2018. január 30-ig kell benyújtani. Hogyan büntetik meg a vállalatot, ha nem nyújt be jelentéseket a cikkben szereplő részvényhez

Ami a 2017. évi hozzájárulások bejelentési űrlapját és a kitöltési eljárást illeti, az Oroszországi Szövetségi Adószolgálat 2016. október 10-i, ММВ-7-11 / 551. Sz. Az új jelentés nagyobb, mint a korábbi 4-FSS és RSV-1, és egy címoldalból és három szakaszból áll. Azonban csak kettőt kell kitöltenie - az elsőt és a harmadikat. A 2. szakaszt a parasztgazdaságok vezetői töltik ki.

Figyelem: A Munkaügyi Minisztérium javasolja az Orosz Föderáció adótörvénykönyvének a biztosítási díjakról szóló új fejezetének módosítását, amely még nem lépett hatályba. A vonatkozó törvényjavaslatot egyetlen, a.google.hu portálon tették közzé. E projekt szerint 2018-tól a járulékok kiszámítása havi lesz. A határidő ugyanaz marad - 30. Ami az űrlapot illeti, a fejlesztők még nem döntötték el, hogy leegyszerűsítik-e, ha havi lesz. Erre azonban szükség van, mivel a Szövetségi Adószolgálathoz való hozzájárulások kiszámítása nagyon nagy. 24 lapból áll, és egyszerre két jelentés adatait tartalmazza - RSV-1 és 4-FSS.

A projekt az adóköteles kifizetések listájának bővítését is előírja. Így. a tisztviselők azt javasolják, hogy a munkavállalók személyi biztosítási szerződései alapján történő kifizetéseket mentesítsék a díjak megfizetése alól. Az ilyen szerződések értelmében a munkavállalóknak havi nyugdíj utáni juttatásokban kell részesülniük.

A hozzájárulások új módon történő befizetése, a cikkekben található információk:

Két jelentést kell benyújtani a Nyugdíjpénztárhoz.

Az első az SZV-M havi jelentése. Emlékeztetőül: egy ilyen jelentés 2016 áprilisa óta kötelező. Képviseltetnie kell minden olyan szervezetnek és vállalkozónak, amely munkavállalókat foglalkoztat munkaügyi és polgári szerződések alapján, amelyek kifizetéseinek nyugdíjjárulékkötelesek.

Az SZV-M jelentést 2017-ben kell benyújtani, legkésőbb minden hónap 15. napjáig.

A második egy új jelentés az alkalmazottak biztosítási tapasztalatairól. Az új SZV-STAZH űrlapot "Információk a biztosítottak szolgálati idejéről" minden munkáltatónak be kell nyújtania (2016.07.03-i 250-FZ szövetségi törvény). A FIU új űrlapot hagyott jóvá. Minden vállalatnak és egyéni vállalkozónak évente egyszer kell benyújtania március 1. előtt. Vagyis először jelentést kell benyújtania 2018. március 1-ig. Bizonyos esetekben már 2017-ben át kell mennie az SZV-STAGE-on. Olvassa el a részleteket az "SZV-STAGE: új jelentések a FIU-ban" című cikkben.

Érdekes lesz a jelentések is.:

2017-ben a szervezeteknek és a vállalkozóknak be kell nyújtaniuk a személyi sérülések járulékainak új számítását a Társadalombiztosítási Alapba. Az új űrlapot és annak kitöltésére vonatkozó eljárást az oroszországi FSS 2016. szeptember 26-i 381. sz. Végzésével hagyta jóvá, figyelembe véve az orosz FSS 2017. június 7-i, 275. számú végzését.

A számítást ugyanabban az időkeretben kell átadni, mint a 4-FSS 2016-ban:

Az új biztosítási díjak kiszámításának űrlapját és eljárását (ne tévessze össze az RSV-1-vel) az Oroszországi Szövetségi Adószolgálat 2016. október 10-i végzésével jóváhagyta. ММВ-7-11 / [e-mail védett]"A biztosítási díjak kiszámításához szükséges nyomtatvány, a kitöltési eljárás, valamint a biztosítási díjak számításának elektronikus formában történő benyújtásának formátumáról."

Ez az űrlap a 4-FSS, RSV-1, RSV-2 és RV-3 mutatóit kombinálta. És, amint azt a Szövetségi Adószolgálat képviselői elmondták egy 2016. szeptember 19-i, BS-4-11 / sz. Levélben [e-mail védett], eltávolította a felesleges és ismétlődő mutatókat a hozzájárulási jelentésből.

Ennek az űrlapnak az automatikus és kézi kitöltése minden BuchSoft programban megvalósul, beleértve a Bér és Személy blokkot, valamint a Buchsoft Online szolgáltatásban.

Ki és hol biztosítja a biztosítási díjak kiszámítását

A számítást a biztosítási díjak fizetőinek be kell nyújtaniuk a Szövetségi Adószolgálatnak:

Melyik adóhivatalnak kell megküldeni a járulékok számítását?

A szervezetek benyújtják az új RSV 2018 űrlapot a helyszínükön lévő IFTS-hez. Külön alegységeik ezen alosztályok helyén. És az egyének (beleértve az egyéni vállalkozókat is) a lakóhelyükön.

A biztosítási díjak számításának benyújtása

Kényelmes és gyors. Ezért mindenkinek joga van hozzá. A 25 vagy annál több lakosúak pedig csak a TCS-n mennek keresztül.

Szükséges-e figyelembe venni azon személyek számának kiszámításakor, akik fizetett jövedelemhez nem tartoznak? Igen kell. Számukra a mentességet a törvény nem tartalmazza.

Ez a bejelentési módszer akkor megengedett, ha a fizető átlagos száma kevesebb, mint 25 fő. A számítás kinyomtatásához ebben az esetben jobb az egyoldalas nyomtatás, és azt egy gemkapocs segítségével kell rögzíteni. Mivel a kapcsolt vagy kétoldalas jelentést nem lehet elfogadni.

Jegyzet: A biztosítási díjak kiszámításának papíron történő benyújtása esetén, ha szükséges volt elektronikus formában benyújtani, 200 rubelt bírságolhatnak. (Az Orosz Föderáció adótörvénykönyvének 119.1. Cikke, a 2016. július 3-i szövetségi törvénnyel módosított 243-FZ).

A biztosítási díjak kiszámításának benyújtási határideje 2018

Utasítás az RSV 2018 kitöltésére az új űrlap használatával

Az összes alapvető szabályt, amelyet figyelembe kell venni a jelentés elkészítésekor, az Oroszországi Szövetségi Adószolgálat 2016. október 10-i sz. ММВ-7-11 / [e-mail védett]

Töltse le a biztosítási díjak kiszámításához szükséges űrlapot az FTS 2018-ból

A biztosítási díjak kiszámításának új formáját az Oroszországi Szövetségi Adószolgálat 2016. október 10-i végzése hagyta jóvá N ММВ-7-11 / [e-mail védett](a 2017. I. negyedévi biztosítási díjak számításának benyújtásától kezdődően alkalmazzák).

A 2018. évi RSV biztosítási díjak kiszámításának űrlapja

Töltse le az MS Excel >> mintapéldányát

Hol és milyen esetben nyújtson be „felülvizsgálatot” a 2018. évi biztosítási díjakról

Új hozzájárulási számítást kell benyújtania az IFTS-hez. Ebben az esetben a biztosítási díjakról szóló korrekciós jelentést olyan formában fogadják el, amely releváns annak a számlázási időszaknak, amelyre a változásokat végrehajtják.

Például benyújtjuk a 2018. évi 1. negyedévi biztosítási díjak „felülvizsgálatát” a 2018. évi biztosítási díjak kiszámítása formájában. És ezeknek a kifizetéseknek a kiigazítása 2016 9. hónapjára - az RSV-1 űrlap (vagy 4 FSS, RSV-2, PB-3 - a járulékok típusától függően) szerint.

Milyen esetben kötelező a hozzájárulások pontosítása?

Az adóhatósághoz intézett egyéb jelentésekhez hasonlóan a biztosítási díjak kiigazítási számításának benyújtási kötelezettsége akkor merül fel, ha: olyan hibát fedeztek fel, amely a fizetendő biztosítási díjak összegének alábecsülését vonja maga után; a személyes adatokat a jelentés nem megfelelően tölti ki; vagy kiderült az információ visszaverődésének hiányossága vagy hiányossága a számítás során.

Ugyanakkor jobb benyújtani a hozzájárulások "felülvizsgálatát" anélkül, hogy megvárnánk a Szövetségi Adóügyi Szolgálat Felügyelőségének értesítését a járulékok ellenőrzésének kiszámításakor vagy kijelölésével kapcsolatos hiba megszüntetéséről. Ez megment benneteket a felesleges bírságoktól és büntetésektől (az Orosz Föderáció adótörvénykönyvének 81. cikke, amelyet a 2016.07.03-i 243-FZ szövetségi törvény módosított).

Ha a számítás egyéb hibákat vagy mulasztásokat tár fel (például a befizetendő járulékok összegét túlbecsülik), akkor a járulékfizetőnek joga van frissített számítást adni, de nem köteles erre. És ilyen hibákért nem büntetik őket. De a számítások egyeztetése és az adósság hiányáról szóló igazolás megszerzése során problémák merülhetnek fel.

A biztosítási díjak (PCV) kiszámítása egyetlen jelentés, amely egyesíti az összes biztosítási díjra vonatkozó információkat, a foglalkozási megbetegedésekre és a balesetekre vonatkozó adatok kivételével. Az adóhatóság mostantól elfogadja a szociális hozzájárulásokról szóló jelentéseket is, ezért a Szövetségi Adószolgálat jóváhagyta a dokumentum egységes formáját. Mesélünk arról, mi a biztosítási díjak számítása 2018-ra; A cikkben talál egy kitöltési mintát is. Minden részletben megfontoljuk a biztosítási díjak számításának kitöltését: az utasítások a lehető legrészletesebbek lesznek.

Az új jelentés hivatalos neve, amelyet a Szövetségi Adószolgálat 2016. október 10-i, ММВ-7-11 / sz. Végzésével hagyott jóvá, a „Biztosítási díjak kiszámítása”. De mivel minden információt tartalmaz a meglévő biztosítási díjakról, kivéve a foglalkozási megbetegedések és a munkahelyi balesetek kifizetéseit, a könyvelők már új nevet állítottak fel náluk - Egységes Település, vagy egyszerűen RSV. Valójában ez az űrlap felváltotta az eltörölt RSV-1-et és a 4-FSS űrlap legtöbb szakaszát, amelyet a kötvénytulajdonosoknak, csakúgy, mint korábban, be kell nyújtaniuk a Társadalombiztosítási Alapba, de csak "sérülések esetén".

A 2019-es biztosítási díjak egységes kiszámítását (az alábbiakban egy kitöltési példát mutatunk be), az Orosz Föderáció adótörvénykönyvének 431. cikke (7) bekezdésének normáival összhangban, minden munkáltatónak be kell nyújtania: jogi személyeknek és egyéni vállalkozók, akiknek vannak alkalmazottaik és a javukra fizetnek. A negyedéves jelentés határidejét a beszámolási időszakot követő hónap 30. napja határozza meg. 2018-ra az az időpont, amely után az űrlap késedelmes benyújtásával kapcsolatos szankciók következnek, 2019. 01. 30-ra esik. A táblázat az 2019. évi összes jelentési időszakra vonatkozó jelentésnek az adóhatósághoz történő elküldésének ütemezését mutatja:

Azoknak a szervezeteknek, amelyekben a jelentéstételi időszak átlagos alkalmazotti létszáma meghaladta a 25 főt, az Orosz Föderáció adótörvénykönyvének 431. cikke (10) bekezdésének követelményei alapján a biztosítás egyetlen számítását kell benyújtaniuk a Szövetségi Adószolgálathoz. fizetések (az alábbiakban a 2018. évi RSV kitöltésére adunk példát) elektronikus formában. A többi munkáltató nyomtatott formában jelentést tehet - ki kell töltenie, ki kell nyomtatnia és el kell küldenie a „Biztosítási díjak számítása 2018-ra” űrlapot - a dokumentum formája ebben az esetben papír. Az RSV adóhatósághoz történő eljuttatásának módjai nem különböznek a többi nyomtatványtól és nyilatkozattól: személyesen hozhatja, küldheti ajánlott levélben vagy küldheti el képviselőjén keresztül.

Ha a biztosítottnak külön alosztályai vannak, amelyek önállóan fizetnek fizetést az alkalmazottaknak, akkor az Orosz Föderáció adótörvénykönyvének 431. cikkének (7) bekezdése értelmében minden ilyen alegység köteles jelentését benyújtani a helye szerinti adóhatósághoz. Ebben az esetben nem számít külön mérleg és folyószámla megléte vagy hiánya külön alrészben. Ezenkívül a szervezet köteles előzetesen értesíteni az adószolgálatot a külön részlegeinek hatásköréről, hogy egy hónapon belül kiszámítsák és kifizessék az alkalmazottak díjazását, amint azt az Orosz Föderáció adótörvénykönyvének 23. cikke előírja. Ez a kötelezettség a biztosítási kifizetések minden fizetőjét terheli 2018.01.01-től, és a szülői szervezeteknek is bejelenteniük kell magukat egy olyan kérelem benyújtásával, amelynek formáját az Oroszországi Szövetségi Adószolgálat 2017. október 01-i MMV- 7-14 / Fontos számukra a 2018-as RSV kitöltésének szabályainak ismerete is: az alábbiakban a kitöltési utasításokat tesszük közzé.

Tehát nézzük meg, hogyan lehet egyetlen biztosítási díjat kiszámítani: az űrlap 25 lapos (a mellékletekkel együtt), és a következőkből áll:

Melyik részt kell kitölteni és milyen mennyiségben, az a kötvénytulajdonos állapotától és az általa végzett tevékenység típusától függ. A táblázat felsorolja a munkáltatók kategóriáit és a számítási alszakaszokat, amelyeket ki kell töltenie.

|

Mit kell kitölteni az RSV-ben |

|

|

Minden biztosító (jogi személyek és egyéni vállalkozók, kivéve a paraszti gazdaságok vezetőit) |

|

|

Ezen felül ki kell töltenie: |

A fentieken kívül: |

|

Azok a kötvénytulajdonosok, akik kedvezményes vagy kiegészítő mértékű szociális kifizetésekre jogosultak |

|

|

Azok a kötvénytulajdonosok, akiknek a jelentési időszakban átmeneti fogyatékosság esetén és az anyasággal összefüggésben a magánszemélyek kötelező társadalombiztosítási fedezetének kifizetésével kapcsolatos kiadások merültek fel |

|

A 2018. évi RSV jelentési űrlap kitöltésére vonatkozó utasításokat és utasításokat a jóváhagyás sorrendjének 2. számú melléklete tartalmazza. Az oldalakat folyamatosan kell számozni. Ha számítógépen tölt ki egy dokumentumot annak további nyomtatásához, akkor csak a Courier New betűtípust kell használni, amelynek mérete 16-18.

A jelentésben nincs szükség a költségmutatók kerekítésére, rubelt és kopeikát is megadhat. Ha nincs mutató a mezőben, akkor kötőjeleket kell tenni, ha nincs értékmutató, nullákat tesz le. A dokumentum bármilyen javítása, tűzése és a dokumentum kétoldalas nyomtatása szigorúan tilos. Ezután bemutatjuk a 2018-as biztosítási díjak kiszámításának kitöltési mintáját, megmondjuk, hogyan kell kiszámítani a biztosítási díjakat 2019-ben - egy példa készült a legfrissebb jogi követelmények figyelembevételével.

Az űrlap meglehetősen terjedelmes, ezért megvizsgáljuk a 2019-es biztosítási díjak számításának részenkénti kitöltési eljárását. Példaként egy olyan szervezetet veszünk fel, amely 2017 negyedik negyedévében kezdte meg működését. Két embert alkalmaz, köztük az igazgatót. Egy szakember jogi szolgáltatásokat nyújt polgári szerződés alapján. Ezért az átmeneti fogyatékosság esetén és az anyaság kapcsán a kötelező társadalombiztosítás adóalapjában nem szerepelnek az ő javára fizetett kifizetések.

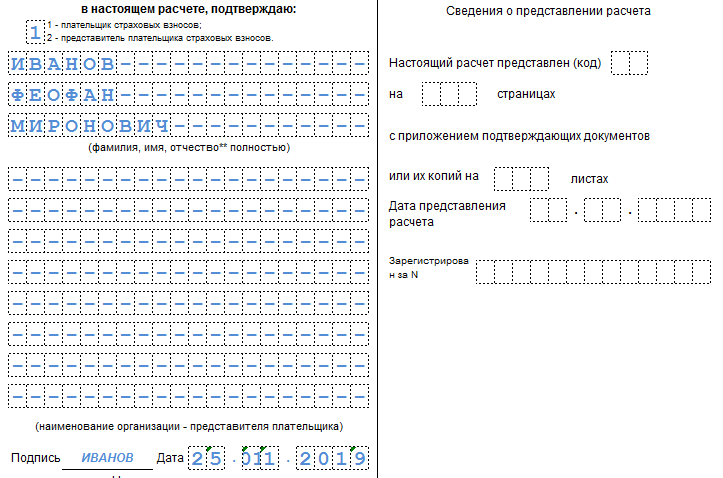

1. Címoldal. Itt meg kell adnia az INN-t, a KPP-t és a biztosított szervezet teljes nevét vagy teljes nevét. SP. Különös figyelmet fordítunk a beszámolási időszak kódjára. A 2018. évi éves jelentésekben feltüntetjük a "34" kódot. Azonnal meg kell írnia a jelentési évet, valamint annak az adóhatóságnak a kódját, ahová a jelentést elküldik.

Ezenkívül meg kell jegyezni, hogy ki küldi pontosan az okmányt: maga a fizető vagy képviselője. A fizető megfelel az "1" kódnak, és a képviselő - "2". A lap végére dátumot kell tenni, és a meghatalmazott személynek aláírásával igazolnia kell a beírt információkat.

2. Az 1. szakasz összefoglaló adatokat tartalmaz a fizető kötelezettségeiről, ezért meg kell adni benne az egyes fizetési módok helyes BCC kódját. Az elhatárolt összegeket havonta, külön adják meg - a nyugdíjra.

Valamint szociális és egészségbiztosítás.

Ha a jelentési időszakban volt további biztosítás, akkor ezt külön is meg kell jelölni. Az egész 1. szakasz nem fér el egy oldalon, ezért a következőt kell folytatnia. Ebben az esetben az egyes oldalak aljára írjon aláírást és a kitöltés dátumát.

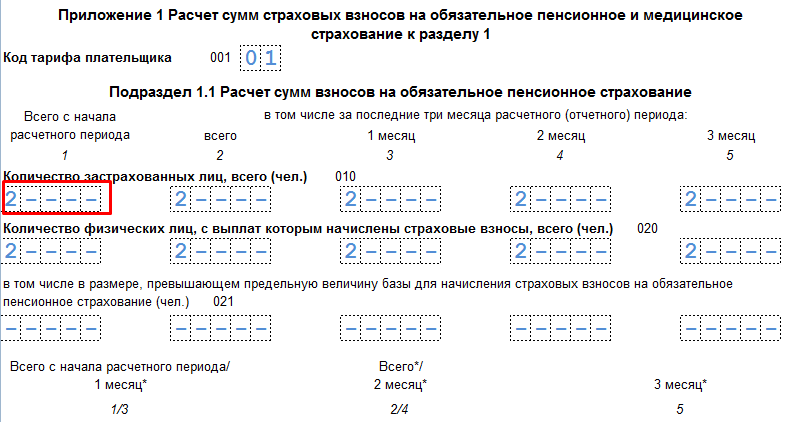

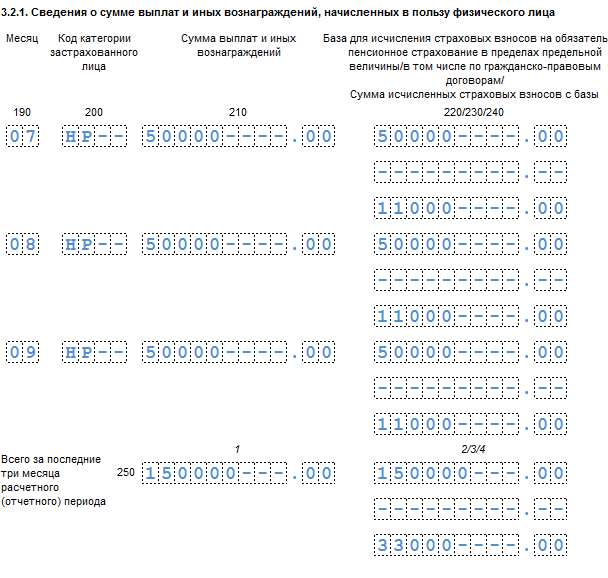

3. Az 1. szakasz 1. függeléke: „A kötelező nyugdíj- és egészségbiztosítás biztosítási járulékainak összegének kiszámítása”. Itt kell feltüntetni a nyugdíj- és egészségbiztosítás külön kiszámított biztosítási díjait, valamint a biztosítottak számát minden hónapban.

1.2. Alfejezet „A kötelező egészségbiztosítás járulékainak kiszámítása” ugyanígy kerül kitöltésre.

4. Az 1. szakasz 2. függeléke "Átmeneti fogyatékosság esetén és az anyasággal kapcsolatos kötelező társadalombiztosítási biztosítási járulékok összegének kiszámítása", amely ennek megfelelően adatot szolgáltat a jelentési időszakra kiszámított összegekről. Nagyon fontos, hogy ne felejtsük el feltüntetni az ideiglenes rokkantsági ellátások folyósításának módját: hitel vagy közvetlenül. Ismét meg kell adnia a biztosítottak számát és a kifizetett díjazás összegét.

9 Ne változtass semmit

A következő oldalon meg kell adnia a számított befizetések összegét, valamint a biztosítási fedezet kifizetésére fordított összegeket. Külön meg kell jegyezni az FSS által megtérített összeget.

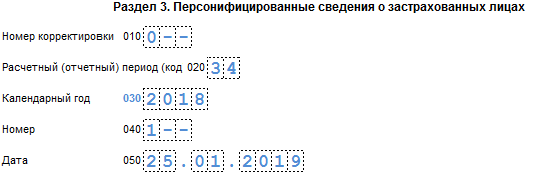

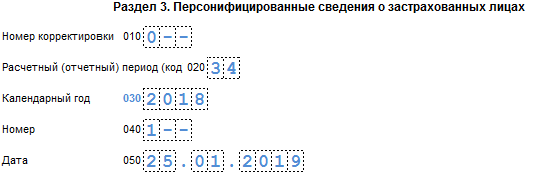

5. 3. szakasz "Személyre szabott információk a biztosítottakról" - itt ki kell töltenie minden olyan munkavállaló vagy személy adatait, akik javára a jelentéstételi időszakban fizették a díjazást. Minden személy számára külön lapot töltenek ki. Ebben meg kell adnia a jelentési időszak kódját, a kitöltés dátumát, a TIN számát, valamint a szakasz sorszámát.

Ezt követően meg kell adnia minden személy teljes nevét, TIN-jét, SNILS-jét, nemét és születési dátumát.

Ezenkívül meg kell adni a személyazonosító okmányra és az egyes biztosítási típusokra vonatkozó biztosítási jelekre vonatkozó információkat.

Tehát kitöltöttük a 2018-as biztosítási díjak kiszámításához szükséges űrlapot.

Mivel a biztosítási díjak jelentési időszaka negyedév, a becsült időtartam pedig egy év, az adóhatóság büntetést fizet a biztosítási átutalásokra vonatkozó, nem időben benyújtott információkért, attól függően, hogy melyik számítást tévesen nyújtották be. Ha negyedévre, fél évre vagy 9 hónapra, akkor az Orosz Föderáció adótörvénykönyvének 126. cikke értelmében a bírság összege csak 200 rubel lesz önmagában az adatszolgáltatási űrlapra, és nem az összegre. személyek, akik benne vannak. Az adójogszabályok még nem írtak elő ilyen „fejenként” típusú bírságokat.

Ha az évre vonatkozó számítást nem nyújtották be időben, akkor a dokumentumban feltüntetett biztosítási kifizetések összegének 5% -át minden egyes késedelem teljes vagy hiányos hónapjára ki kell fizetnie. Ebben az esetben az Orosz Föderáció adótörvénykönyvének 119. cikkében meghatározott szankciók maximális összege nem haladhatja meg a fizetendő járulékok összegének 30% -át, de nem lehet kevesebb, mint 1000 rubel. Ez azt jelenti, hogy a számításban kötelezettségek hiányában továbbra is 1000 bírságot szabnak ki.

Ezenkívül az Orosz Föderáció adótörvénykönyvének 76. cikke megadja az adószolgálatnak azt a jogot, hogy blokkolja a tranzakciókat az adózók folyószámláján, akik nem nyújtanak be jelentéseket. Az adóhatóság úgy véli, hogy ez a szabály most a szociális hozzájárulások fizetőire is vonatkozni fog. A Pénzügyminisztérium azonban ennek ellenkezőjét állítja, és csak a nyilatkozatok benyújtásának elmulasztása miatt engedélyezi a számlák zárolását.

Az űrlap hibái hagyományosan egy frissített számítás benyújtásának szükségességét eredményezik. Ezt a pillanatot szabályozza, amely szerint a dokumentumnak csak azokat a részeit kell kitölteni, amelyekben hibákat vagy pontatlanságokat hajtottak végre. Nincs szükség a kitöltött lapok megismétlésére a megengedés nélkül. Különös figyelmet kell fordítani a 3. szakaszra. Mivel minden biztosítottra külön-külön nyújtják be, akkor csak azokra a személyekre kell magyarázatot adni, akiknek adatait módosították.

Bizonyos esetekben a kötvénytulajdonos által elkövetett hibák oda vezethetnek, hogy a számítást egyáltalán nem teljesítettnek ismerik el. Ez különösen akkor fog megtörténni, ha az elszámolási (beszámolási) időszak biztosítási díjainak egyetlen kiszámításakor a biztosítási díjak teljes összege nem esik egybe az egyes biztosítottak összegével. Ilyen eltérés feltárása esetén a Szövetségi Adószolgálat területi szervének legkésőbb a dokumentumnak az adóhivatalhoz történő elküldését követő napon értesítenie kell a biztosítottakat arról, hogy jelentését nem fogadták el. Ettől a pillanattól kezdve a szerződő 5 munkanapot kap a számítás helyesbítésére. Ha betartja ezt a határidőt, akkor az űrlap benyújtásának eredeti napja lesz.

Az RSV az összes könyvelési és adóelszámolási programban és szolgáltatásban megtalálható:

A 2017–2018-as biztosítási díjakról szóló jelentést az IFTS-hez nyújtják be, mivel ezeknek a befizetéseknek a kezelését 2017 óta átruházzák az adóhatóságokra. Hogyan változott a jelentési űrlap? Milyen gyakran kell bevennem? Olvassa el az ezekre és más kérdésekre adott válaszokat az anyagban.

A 2017. I. negyedévre vonatkozó beszámolóktól kezdve minden olyan munkáltatónak, aki a munkavállalói fizetések alapján kiszámítja a biztosítási díjakat (SV), nem az alapoknál, hanem a Szövetségi Adószolgálatnál kell jelentést tenni (az orosz adó törvénykönyvének 34. fejezete Szövetség).

Az FTS 2016.10.10-i ММВ-7-11 / sz. Végzésében jóváhagyta a biztosítási díjakról szóló új jelentést 2017 óta. [e-mail védett] A dokumentum olyan információkat tartalmaz, amelyeket korábban a FIU-nak az RSV-1, RSV-2, RSV-3 és az FSS jelentéseiben szolgáltattak a betegszabadság-ellátások kifizetéséhez való hozzájárulások tekintetében. A számítás egy címoldalból és 3 szakaszból áll:

FONTOS! Az 1. szakasz (a biztosítási díjak összefoglaló adatai) és a 3. szakasz (az egyes biztosítottakra vonatkozó becsült járulékok) összegének meg kell egyeznie. Ellenkező esetben a számítás nem tekinthető benyújtottnak (az Orosz Föderáció adótörvénykönyvének 431. cikkének 7. pontja).

A dokumentumot minden negyedév végén, legkésőbb a beszámolót követő hónap 30. napjáig megadják. Ha a beszámolási nap szabadnap, akkor a számítás határidejét a következő következő munkanapra tolják. A jelentések késedelmes benyújtása azzal fenyegeti az adózót, hogy a számításban rögzített járulékok összegének 5% -át, de ennek az összegnek legfeljebb 30% -át és legalább 1000 rubelt szab ki bírsággal. (Az Orosz Föderáció adótörvénykönyvének 119. cikkének 1. szakasza). A dokumentum formáját papíron továbbítják, átlagosan legfeljebb 25 alkalmazottal. Ha az alkalmazottak száma meghaladja a megállapított normát, akkor a számítást telekommunikációs csatornákon keresztül küldik el.

A járulékfizetési határidők nem változtak: legkésőbb minden hónap 15. napjáig az előző esetében (az Orosz Föderáció adótörvénykönyvének 431. cikkének 3. pontja). A fizetések részletei és a BCC azonban más és más.

A cikk segít abban, hogy ne kövessen el hibát, amikor a szövetségi adószolgálathoz fizetett hozzájárulások fizetési dokumentumait állítja össze. .

Lásd még: .

A nyilatkozat 24 oldalból áll, de kötelező a címlap, az 1. és a 3. szakasz, valamint az 1. függelék (1.1. És 1.2. Alfejezet) és az 1. szakasz 2. függeléke. A többi lapot akkor állítják össze, ha információ áll rendelkezésre. Az űrlap kitöltésének algoritmusát a ММВ-7-11 / számú megrendelés 2. függeléke tartalmazza. [e-mail védett] Vegye figyelembe a számítás tervezésének alapvető követelményeit:

Tilos:

Új jelentés a 2017–2018-as biztosítási díjakról - űrlap és példa kitöltésre - megteheti weboldalunkon.

A járulékkezelésnek az adófelügyelőségre történő átruházása nem azt jelenti, hogy már nem kell jelentést tenni a pénztáraknál. Az alábbi táblázatban megvizsgáljuk, hogy mely jelentéseket és milyen gyakran kell benyújtani a FIU-nak és az FSS-nek.

|

Hova vigye |

||

|

Havonta legkésőbb a beszámolási időszakot követő hónap 15. napjáig |

||

|

SZV-STAZH és ODV-1 |

a nyugdíjazott munkavállaló tájékoztatásának kérelmezésétől számított 3 napon belül; a felszámolási mérleg jóváhagyásától számított 1 hónapon belül |

|

|

4-FSS a "szerencsétlen" hozzájárulások szempontjából |

Az FSS területi osztálya |

A beszámolási negyedévet követő hónap 20. napja előtt negyedévente - papíron vagy legkésőbb 25-ig - elektronikus formában |

FIGYELEM! A 2017 elejéig tartó időszak minden kiigazítását a megfelelő alapokhoz nyújtják be.

A 2017. I. negyedévi beszámolóktól kezdődően a biztosítási díjakra egy új számítási forma van érvényben, amelyre saját kitöltési szabályai vonatkoznak. A Szövetségi Adószolgálat számára kivétel nélkül minden munkáltató biztosítja. Ugyanakkor az alkalmazottakkal kapcsolatos jelentéseket továbbra is benyújtják az alapokhoz.

Az FTS kommentálta a járulékok átutalásával kapcsolatos összes újítást azzal, hogy praktikus emlékeztetőt adott ki a kötvénytulajdonosoknak. megtalálható weboldalunkon.