A cég negyedévente vagy havonta utalhatja az adóelőlegeket. A konkrét megrendelés függ:

Ha a bevétel nem haladja meg a 60 000 000 rubelt, akkor a társaságnak csak negyedéves előlegek fizetési joga van, és nem kell jelenteni ezt a módszert az adóhivatalnak.

Ha a bevétel meghaladja a 60 000 000 rubelt, akkor fizethet:

A választott módszert tükröznie kell a számviteli politikában.

A jövedelemadó-előlegek kifizetésének módját csak az új évtől lehet megváltoztatni, erről legkésőbb december 31-ig értesítve az adóhivatalt.

Negyedévente a vállalatoknak előlegeket kell utalniuk, amelyekért az elmúlt négy negyedévben az árbevételük átlagosan nem haladta meg a 15 000 000 rubelt (az Orosz Föderáció adótörvénykönyvének a 2015. június 8-i törvénnyel módosított 286. cikkének 3. pontja) 150-FZ). Ez azt jelenti, hogy ha 2016-ban az eladásokból származó bevételek átlagosan negyedévenként nem haladták meg a 15 000 000 rubelt (az egész év során 60 000 000 rubelt), akkor 2017 első negyedévétől megtagadható a jövedelemadó havi előlegének kifizetése. A bejelentést pedig az elmúlt év december 31. előtt be kell nyújtani az adóhivatalhoz.

Általános szabályként a negyedéves jövedelemadó-előlegek kifizetéséhez figyelembe kell venni a megfelelő bejelentési időszakot megelőző négy egymást követő negyedévet. Vagyis a 15 000 000 rubel kiszámítása nem tartalmazza az aktuális negyedévet, amelynek eredményei alapján a vállalat nyilatkozatot nyújt be.

Az előző négy negyedévi árbevétel átlagos értékének meghatározásakor az egyes negyedévek árbevételét összesítik. Ezt követően a beérkezett összeget néggyel osztják (az Orosz Pénzügyminisztérium 2012. december 24-i, 03-03-06 / 1/716. Sz., 2012. szeptember 21-i, 03-03-06 / 1. Számú levelei / 493.

Az előző negyedévi jövedelemadó előlegét legkésőbb az e negyedévet követő hónap 28. napjáig kell teljesíteni.

A bevétel nagyságától függetlenül negyedéves előlegeket fizetnek (az Orosz Föderáció adótörvénykönyvének 286. cikkének 3. pontja):

A jövedelemadó negyedéves előlegének összegét a tényleges nyereség alapján számítják ki. Ebben az esetben képletet használunk.

PÉLDA JÖVEDELMI ADÓ KIFIZETÉSÉNEK NEGYEDÉVESEN

Az LLC "Snegurochka" negyedévente utal át jövedelemadó-előlegeket. A jelentési év első negyedévében a "Snegurochka" 100 000 rubel, az első félévben pedig 180 000 rubel adóköteles nyereséget kapott.

Így az 1. negyedévre vonatkozó előlegfizetés a következő lesz:

100 000 rubel × 20% = 20 000 rubel.

Fél évig a társaságnak előleget kell fizetnie a következő összegben:

180 000 rubel × 20% - 20 000 rubel. = 16 000 rubel

Ha ennek a beszámolási időszaknak a nyeresége alacsonyabbnak bizonyul, mint az előző, akkor nincs szükség az előleg átutalására.

Minden más cég köteles felsorolni. A havi előlegek kifizetésének két módja van:

A társaság maga választja az adó megfizetésének lehetőségét, rögzíti a számviteli politikában és egész évben alkalmazza.

Az ezt a módszert alkalmazó cégeknek a jövedelemadó előlegét legkésőbb minden folyó hónap 28. napjáig, azaz előre meg kell fizetniük. Például a januári előleget január 28-ig kell befizetni.

A havi előleg összege:

A negyedév végén a cég összehasonlítja a tényleges nyereségre kiszámított adót a havi előlegekkel.

Ha az adó meghaladja az előlegek összegét, akkor a negyedév végéig meg kell fizetni. Ezt a jelentési negyedévet követő hónap 28. napja előtt kell megtenni.

Ha az adó kisebb, mint az előlegek összege, akkor túlfizetés keletkezik. A vállalat ellensúlyozhatja a közelgő adófizetésekkel, vagy visszatérítheti folyószámlájára.

PÉLDA HAVI NEGYEDÉVEK ELŐZMÉNYEIRŐL

Számviteli politikája szerint a Romantica LLC havi előlegeket fizet az előző negyedév eredménye alapján. Tegyük fel, hogy az év első felében a társaság 800 000 rubel összegű adóköteles nyereséget kapott, beleértve az első negyedévben 200 000 rubelt is.

Következésképpen a II. Negyedév nyeresége 600 000 rubel. (800 000 - 200 000), az adó pedig 120 000 rubel. (600 000 rubel × 20%).

Ebben az esetben a III. Negyedévben a "Romance" -nak havi jövedelemadó-előlegeket kell fizetnie a következő összegben:

120 000 rubel : 3 hónap = 40 000 rubel

Ha a társaság a tényleges nyereség alapján történő havi előlegfizetésről a beszámolási időszakban havi előlegfizetésre vált, az adóhivatalt erről legkésőbb az átmenet évét megelőző év december 31-ig kell értesíteni. Az ebben az eljárásban január-márciusban kifizetett előlegek összege az előlegek teljesítéséhez megegyezik a kilenc hónap eredményei alapján kiszámított előleg összege és az előleg kifizetése alapján kiszámított összeg közötti különbség egyharmadával. az előző adóidőszak hat hónapjának eredményei. Ez a szabály 2015. január 1-je óta érvényes.

E módszer szerint a társaság azonnal kiszámítja a jövedelemadó-előlegek összegét a havi tényleges bevétel alapján.

Az elmúlt hónap előlegét a következő hónap 28. napjáig kell befizetni.

PÉLDA A TÉNYLEGES EREDMÉNYEN ALAPULÓ HAVI KIFIZETÉS KIFIZETÉSÉNEK

A számviteli politikának megfelelően a Matreshka LLC havi előlegeket utal át a tényleges nyereség alapján. Tegyük fel, hogy fél év alatt a cég 800 000 rubel adóköteles nyereséget kapott. Januárban - májusban ennek összege 600 000 rubel volt.

Következésképpen a júniusi nyereség 200 000 rubel. (800 000 - 600 000). Ekkor a júniusi előleg 40 000 rubel lesz. (200 000 rubel × 20%).

Ha jövőre át akar állni havi előlegfizetésre a tényleges nyereség alapján, akkor erről értesítenie kell az adóhivatalt. Ezt a tárgyév december 31. előtt kell megtenni.

Egy újonnan létrehozott szervezet kétféle módon fizethet előlegeket a jövedelemadóból.

1. módszer Előlegek a negyedév végén.

A jövedelemadó előlegek ilyen módon történő befizetéséhez az adóhivatalt nem kell értesíteni.

Ha a társaságot decemberben alapították, akkor az első negyedéves kifizetést a decembertől márciusig elért nyereség alapján kell kiszámítani. Legkésőbb április 28-ig kell kifizetni (az Orosz Föderáció adótörvénykönyvének 55. cikkének 2. szakasza, 285. cikkének 1. és 2. pontja).

A társaság fennállásának hatodik negyedévétől kezdődően az előlegek kifizetésének általános eljárását alkalmazták. A júniusban bejegyzett társaságok esetében az előlegek kifizetésének általános eljárása az alapítás évét követő év harmadik negyedévétől alkalmazandó.

2. módszer Előlegek a tényleges nyereség alapján.

Létének első hónapjában értesítést kell küldeni az adóhivatalnak a jövedelemadó-előleg-befizetés ezen módjáról. Ha a társaságot decemberben hozták létre, akkor az első kifizetést a decemberi és a következő év januárjában kapott eredmény alapján kell kiszámítani. Legkésőbb február 28-ig kell kifizetni (az Orosz Föderáció adótörvénykönyvének 55. cikkének 2. szakasza, 285. cikkének 1. és 2. pontja). A nyilatkozatot havonta is be kell nyújtani (az Orosz Föderáció adótörvénykönyvének 389. cikkének 3. pontja).

2019-ben azok a szervezetek, amelyeknek az előző négy negyedévi árbevétele nem haladta meg az átlagos negyedéves 15 millió rubelt, lemondhatnak a havi jövedelemadó-előlegekről, és a negyedév végén kiszámíthatják a befizetéseket.

A határ emelése lehetővé tette, hogy a szervezetek nagyobb számban számítsák ki a jövedelemadó előlegeit a negyedév végén. Miért jó ez az adófizetőknek - nézzünk meg egy példát, de először emlékezzünk arra, hogy mi a jövedelemadó előlegfizetése.

Minden egyes beszámolási (adó) időszak végén az adózók kiszámítják és kifizetik az előlegeket a következő módszerek egyikével:

Ezenkívül egy szervezet áttérhet a havi előlegekre a tényleges elért nyereség alapján. Ezt önkéntesen a naptári év elejétől megengedett. Van egy feltétel - az utolsó 4 negyedév bevétele nem haladhatja meg átlagosan 15 millió rubelt negyedévenként. Erre a fizetési módra váltáshoz adóbevallást kell benyújtania.

Számítsuk ki a feltételes LLC „Ananászok pezsgőben” előlegeit az egyes módszerekkel, majd hasonlítsuk össze az eredményeket. Az adózási célú bevételeket és ráfordításokat eredményszemléletű módon határozzák meg. A jövedelemadó adóalapját eredményszemléletű módon mutatják be az év elejétől.

A negyedéves előleg összegét a beszámolási időszak eredményei alapján az eredményszemlélet alapján számított tényleges nyereség határozza meg az adóidőszak kezdetétől a beszámolási időszak végéig - negyedév, fél év, kilenc hónap . Ebben az esetben azokat az előlegeket veszik figyelembe, amelyeket korábban az adóidőszakban fizettek be.

1. példa: Számoljuk ki a pezsgős LLC ananászok 2019-re vonatkozó negyedéves előlegeit:

Fontos: ha egy szervezet kevesebb nyereséget vagy akár veszteséget termel a folyó negyedév során, ez nem mentesíti a havi előlegfizetések alól. Túlfizetésként ismerik el, amely visszatéríthető a folyó fizetési számlára, ellentételezhető a jövőbeni fizetésekkel, vagy elküldhető más adók kifizetésére (szövetségi és regionális részben).

2. példa: Számoljuk ki a Champagne LLC-ben található ananász által 2019-ben átutalt előlegeket, figyelembe véve a havi előlegeket:

(620 ezer rubel × 20% - 350 ezer rubel × 20%) / 3 = 18 ezer rubel havonta.

A havi előleg a folyó év második negyedévében 18 ezer rubel / 3 = 6 ezer rubel. Ezen kifizetések miatt a szervezet jóváírta a túlfizetést, de ennek ellenére is a 2. negyedév végén túlfizetés maradt:

(36 ezer rubel - 6 ezer rubel × 3) = 18 ezer rubel.

A 9 hónapos negyedéves előleg 30 ezer rubelt tett ki. A szervezet egy részét túlfizetés zárta, a többit a költségvetésen felül fizették ki:

(30 ezer rubel - 18 ezer rubel) = 12 ezer rubel.

(30 ezer rubel - 0 rubel) / 3 = 10 000 rubel.

Figyelembe véve az Art. Az Orosz Föderáció adótörvénykönyvének 287. cikke alapján elkészítjük az LLC ananászok fizetési ütemezését Champagne-ban:

|

Csak a negyedéves eredmények alapján történő előlegek |

Előlegek a negyedév végén havi befizetésekkel |

|

|

2 ezer rubel felár 2018-ra + 18 ezer rubel |

||

|

18 ezer rubel |

||

| 56 ezer rubel (2018 IV. Negyedéves eredményei alapján: 900 ezer rubel × 20% - 124 ezer rubel) |

18 ezer rubel |

|

|

18 ezer rubel |

a túlfizetést jóváírják |

|

|

a túlfizetést jóváírják |

||

|

a túlfizetést jóváírják |

||

|

12 ezer rubel |

12 ezer rubel + 10 ezer rubel |

|

|

10 ezer rubel |

||

|

10 ezer rubel |

Az adófizetők számára jövedelmezőbb az előlegek kifizetése az elmúlt negyedév eredményei alapján: valójában a valós nyereség alapján fizetik, és nem „előre”. A havi előlegek valójában előre történő fizetés, a forgalomba hozható pénzből. Ez különösen akkor érződik, amikor 9 hónapig jó eredmény született, majd csökkent a nyereség vagy akár veszteség: a szervezetnek továbbra is előlegeket kell átutalnia, ráadásul a "nyereséges" időszakokra számítva.

Visszatérve a tárgyalt hírre: hogy a szervezet havi előlegeket fizet-e, vagy csak a negyedévi kifizetésekre korlátozódik - az elmúlt 4 negyedév átlagos bevétele függ. Emlékezzünk, hogyan kell kiszámítani.

A számítás figyelembe veszi az áruk, építési beruházások, szolgáltatások és az Art. Az Orosz Föderáció adótörvénykönyvének 249. cikke. Nem működési bevételek és az Art. Az Orosz Föderáció adótörvénykönyvének 251. cikkét nem veszik figyelembe. Az értékesítésből származó bevételt áfa és jövedéki adó nélkül számítják el.

Az előző négy negyedév átlagos árbevétele az előző négy egymást követő negyedév árbevételének összege elosztva néggyel. Ha túllépi a határt, a következő negyedévtől a szervezet havi előlegeket fizet. Ezt a határt még 2016-ban 10 millióról 15 millió rubelre emelték.

3. példa: Nézzük meg, hogy az Ananászok a Champagne LLC-ben kötelesek-e fizetni havi előlegeket 2019 1., 2. és 3. negyedévében.

40,5 millió rubel. / 4 = 10,125 millió rubel. Ez kevesebb, mint 15 millió rubel, ami azt jelenti, hogy az első negyedévben a szervezet nem köteles havi előlegeket fizetni. És ha 2018 negyedik negyedévében az árbevételből származó bevételek nem haladják meg a 28,5 millió rubelt, akkor 2019 elejétől a társaság a negyedév végén továbbra is előlegeket fizet.

Az újonnan létrehozott szervezetek előlegeket fizetnek a megfelelő jelentési időszakra, feltéve, hogy az árbevétel nem haladta meg az 5 millió rubelt havonta vagy a 15 millió rubelt negyedévente. Ennek megfelelően még sok vállalat élvezi a negyedéves kifizetések jogát.

Számolja ki a jövedelemadót a Kontur online szolgáltatás használatával. Itt könnyedén vezetheti a könyvelést, kiszámíthatja a fizetéseket, fizethet adókat, automatikusan generál jelentéseket és elküldheti őket online.

Az előlegek a jövedelemadó előlegét jelentik. Az egész naptári évben fel vannak tüntetve. A befizetők típusától és a számítási eljárástól függően a járulékok a negyedév végén vagy havonta utalhatók át. A jövedelemadó előlegének kiszámítását az Orosz Föderáció adótörvénykönyvének 286. cikke szabályozza, ahol A kötelező befizetés költségvetésbe történő részleges befizetésének 3 módja:

Az előlegek kiszámításának módszerei

Az adó egy részének 30 naponként történő átutalása a társaság felelőssége a következő esetekben:

A havi jövedelemadó-előlegek kiszámítását a bevallás benyújtása kíséri a jelentéstételre meghatározott idő végén. Ezek az 1. negyedév, hat hónap és 9 hónap. A fizetés havonta egyszer történik, és a dokumentumokat csak negyedévre nyújtják be. A számítás a következő sorrendben történik:

Az adót legkésőbb a hónap 28. napjáig át kell utalni a költségvetésbe. Például a 2. negyedévben a díjat április 28., május 28., stb. Előtt kell megfizetni. Minden összeg a negyedév teljes kifizetésének harmadik része lesz. Ha a befizetést nem osztják fel egyenlően, a fennmaradó részt hozzáadják az utolsó negyedéves adóhoz.

Három hónapos időszakra az összeget a bevételek, a felmerült költségek és a kamatláb alapján számítják ki. Ha az előleg meghaladja a 3 hónapos teljes összeget, át kell utalnia a kiegészítő összeget. Az ilyen kifizetést az ellenőrzési időszakot követő hónap 28. napja előtt teljesítik.

Az előleg kiszámítása az egyes jelentési időszakok végén

Azoknál a vállalatoknál, amelyek csak negyedévente fizetnek előlegeket, a beszámolási időszakok a tárgyév 1. negyedéve, 6. és 9. hónapjai. Az adó egy részének negyedéves befizetésekor havonta mentesülnek a költségvetés befizetése alól. Az ilyen számításhoz való jogot meghatározó kritérium a jövedelem szintje. Amikor az egymást követő 4 negyedév eredményei szerint az átlagos nyereség nem haladta meg a 15 millió rubel küszöböt. Az ilyen vállalkozások közé tartoznak még:

Az előzetes összegek 3 havonta történő levonásának kötelezettsége bármikor megjelenhet a vállalatnál, amint a 4 negyedév nyereségessége nem éri el a 60 millió rubelt. Ezért az átmenet bekövetkezhet az év közepén. Kivételt képez az előzetes kifizetések kiszámítása a már kapott bevételekre, amikor az átállás például csak egy új időszak elejétől kezdődik.

A jövedelemadó-előlegek kényelmes kiszámításához a táblázatot az adóalapra, az időszakokra és az egyes negyedévekre felsorolt összegekre vonatkozó adatok tükrözésével állítják össze. Amikor az év végén, az év végén veszteség jelenik meg jövedelem helyett, az előleg összege nulla lesz. A korábban befizetett járulékokat túlfizetésként kell elszámolni. Visszaadhatók az adófizetőknek, és a későbbi időszakokban figyelembe vehetők, valamint jóváírhatók a kötbérek, kötbérek visszafizetésénél. Visszatérítés csak 3 éven belül adható ki. Ha elmulasztja a határidőt, kérelmet kell benyújtania a választott bírósághoz.

A hozzájárulás átutalásának és a nyilatkozat benyújtásának egy határideje van - legkésőbb az ellenőrzési időszak végét követő 28 napon belül. Ha a nap szabadnap vagy szabadságra esik, akkor az időszakot a következő hétköznapra kell beállítani. Az egész időszakra adót kell fizetni március 28-ig.

A társaságnak joga van a ténylegesen keresett jövedelem alapján történő hozzájárulások átutalására vonatkozó eljárást alkalmazni. A jelentési időszakok egymást követő hónapok. A 11. hónap az utolsó. Ezt követően a nyilatkozatot a teljes időszakra elküldik. A havi járulékok befizetése nem mentesíti a céget az általános negyedéves számítás alól. Minden alkalommal, amikor a fizetést az időszak 1. napjától számított növekvő összeg határozza meg, beleértve a számítás hónapját is. A költségvetés minden korábbi előlege csökkenti az új hónap újonnan kiszámított összegét.

Az előlegek havi fizetésére való áttéréshez a keletkezett jövedelem figyelembevételével a kifizető december 31-ig értesítést nyújt be a felügyelőséghez. Ha az értesítést időben benyújtják, akkor az új adóidőszaktól az átutalás sorrendje megváltozik. A fizetési módot egész évben nem szabad megváltoztatni.

A törvény nem írja elő a felügyelőség értesítésének kötelezettségét az előlegek kiszámításának általánosan megállapított eljárásához való visszatérésről. A Pénzügyminisztérium azonban ajánlásokat ad a fizetőknek, hogy bármilyen formában küldjenek értesítést az állami ügynökségnek a változásról. A nyereség után fizetendő hozzájárulások sorrendjének megváltoztatásakor azt tükröznie kell a vállalat számviteli politikájában.

Az I. negyedévre történő átcsoportosítás a következő sorrendben történik:

Az újonnan alapított vállalatok a tényleges jövedelem kiszámítását csak a bejegyzésük következő hónapjától használhatják. Az a szabály, hogy a módszert csak az új adóévtől változtatják meg, nem vonatkozik rájuk. Az új cég köteles bejelentést benyújtani egy ilyen számítás alkalmazásáról, kiszámítja és kifizeti az előleget annak a hónapnak, amelyben létrehozták, és nyilatkozatot nyújt be.

Az év adójának kiszámítása az adóidőszak eredményei alapján

Az Art. A Vámkódex 75. cikke büntetéseket állapít meg a határidőn túli kifizetések kifizetésére. A ki nem fizetett összeg behajtható a vállalkozás könyveléséből vagy vagyonából.

Az adó be nem fizetett részére vonatkozó igényeket előre benyújtják. Ez tükrözi az adósság összegét és visszafizetésének határidejét. A követelés a tartozás azonosításától számított 3 hónapon belül nyújtható be. Amikor a visszafizetési határidő lejárt, a felügyelőségnek joga van a ki nem fizetett összeget érvényesíteni. A gyűjtést 2 hónapon belül végezzük.

Jelenleg nincs felelősség az előlegek költségvetésének kiszámítására vagy kifizetésére vonatkozó eljárás megsértéséért. Ezért a kötbér nem kerül felszámolásra.

Az egyéves adóidővel rendelkező kötelező fizetések esetében általában negyedéves előlegeket fizetnek. Erre azért van szükség, hogy a pénzeszközök egyenletesebben folyhassanak a költségvetésbe. Az ingatlanadó sem kivétel. Vizsgáljuk meg, hogyan lehet kiszámítani az ingatlanadó előlegét 2018. harmadik negyedévére, és kitölteni a megfelelő jelentési űrlapot.

A szervezetek vagyonára vonatkozó adó kiszámításának és fizetésének eljárását az Orosz Föderáció adótörvénykönyvének 30. fejezete szabályozza.

Az adózás tárgya általában a mérlegben tárgyi eszközként nyilvántartott ingó és ingatlan.

Az adóidőszak naptári év, a beszámolási időszak pedig a negyedszorosa.

Mielőtt elkezdené számítani az ingatlanadó előlegének kifizetését 2018. harmadik negyedévére, a következőket kell tennie:

Az ingatlanadónak a kataszteri érték alapján történő kiszámításának eljárását az Art. Az Orosz Föderáció adótörvénykönyvének 378.2. Ily módon a következő objektumok után számítják ki az adót:

- az épület alatti telek engedélyezett használata irodaházak vagy kiskereskedelmi létesítmények elhelyezését írja elő;

- az épület területének legalább 20% -ának engedélyezett irodai vagy kereskedelmi helyiségként, közétkeztetési és fogyasztói szolgáltatásként kell lennie, vagy ténylegesen erre a célra kell felhasználni.

Azon „irodai” és „kiskereskedelmi” tárgyak egyedi listáját, amelyekre az ingatlanadót a kataszteri érték alapján számítják ki, a regionális hatóságok az egyes adózási időszakok elején meghatározzák (az Adótörvénykönyv 378.2. Cikkének 7. szakasza). Orosz Föderáció).

Az ingatlanok 2018. évi 3. negyedévi előlegének kifizetése az ilyen tárgyak vonatkozásában a 2018. január 1-jei teljes kataszteri értékük 1/4-ként kerül megszorozva a megfelelő adókulccsal (a 378. cikk (2) bekezdésének 12. bekezdésének első albekezdése). az Orosz Föderáció adótörvénykönyve).

Az összes többi adóköteles objektum adóalapját, a "kataszteri" kivételével, a számviteli adatok szerinti érték alapján határozzák meg. A 2018. évi 9 hónap alapját úgy számolják, hogy minden hónap elején, januártól októberig maradványértékek összegét elosztják 10-gyel. Az előleg összege egyenlő a adóalap az e tárgykategóriára megállapított kulcs szerint (az Orosz Föderáció adótörvénykönyvének 382. cikkelyének 4. pontja).

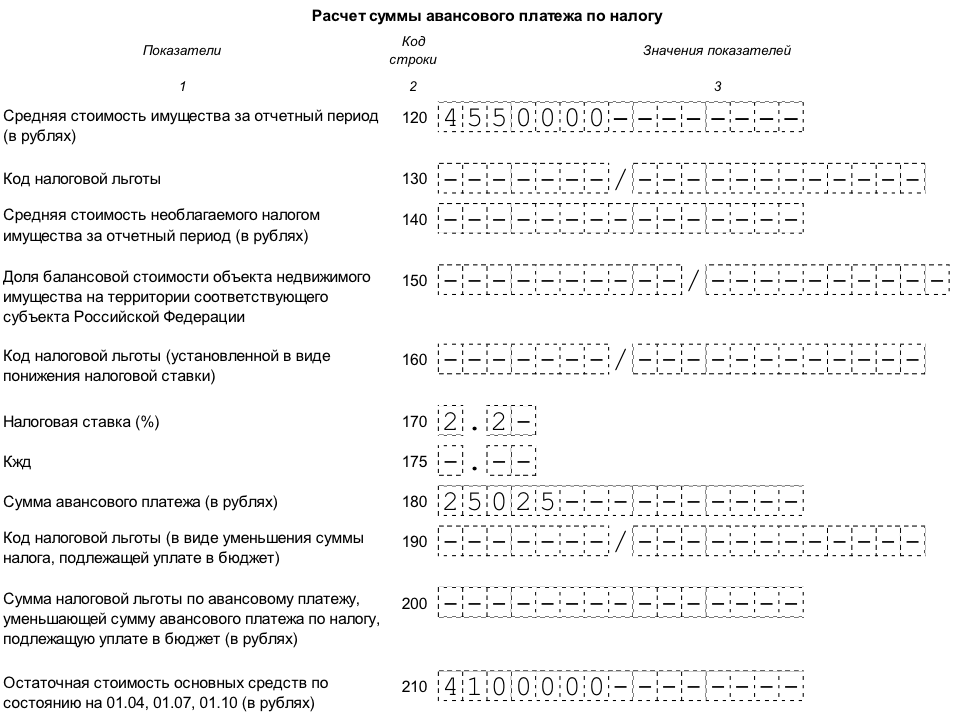

Példa.

Az Alpha LLC irodahelyiséggel rendelkezik. Kataszteri értéke 2018 elején KS = 10 000 ezer rubel. Az egyéb ingatlanadó-köteles tárgyak maradványértéke 2018. január 9-én:

| dátum | Maradékérték, ezer rubel |

| 01.01.18 | 5 000 |

| 01.02.18 | 4 900 |

| 01.03.18 | 4 800 |

| 01.04.18 | 4 700 |

| 01.05.18 | 4 600 |

| 01.06.18 | 4 500 |

| 01.07.18 | 4 400 |

| 01.08.18 | 4 300 |

| 01.09.18 | 4 200 |

| 01.10.18 | 4 100 |

A kataszteri értéken adóztatott objektumok adómértéke - С1 = 1,5%, az adóköteles vagyon többi részénél - С2 = 2,2%. A társaság nem élvezi az ingatlanadó-kedvezményeket.

A "kataszteri" tárgyak 2018. harmadik negyedévére vonatkozó előlege:

АПк = ¼ х КС х С1 = ¼ x 10 000 x 1,5% = 37,5 ezer rubel.

Átlagköltséggel megadóztatott tárgyak előlege:

APS = ¼ x CC x C2 ,

ahol CC az objektumok átlagos maradványértéke az adott időszakban

CC = (5000 + 4900 + 4800 + 4700 + 4600 + 4500 + 4400 + 4 300 + 4 200 + 4 100) / 10 = 4550 ezer rubel.

APS = ¼ x 4550 x 2,2% = 25,025 ezer rubel.

Az LLC Alpha ingatlanadóra vonatkozó előlegének teljes összege 2018 3. negyedévében a következő lesz:

AP = APk + AP = 37,5 + 25,025 = 62,525 ezer rubel.

Letölthető egy minta a számítás kitöltésére a példaadatok alapján.

Az ingatlanadó előlegének kiszámításához szükséges űrlapot és a kitöltési eljárást (a továbbiakban: eljárás) az Orosz Föderáció Szövetségi Adószolgálata 2017. március 31-i végzésével hagyta jóvá. N ММВ-7-21 /

A számítás a következő szakaszokból áll:

Orosz szervezeteknek és állandó telephelyeken keresztül működő külföldi vállalatoknak be kell nyújtaniuk az összes számítási lapot. Ha nincs mutató, kötőjel kerül beillesztésre a megfelelő mezőkbe. Rövidített formában (címoldal, 1. és 3. szakasz) csak külföldi társaságok nyújthatják be a számítást a telephelyen keresztül a tevékenységhez nem kapcsolódó tárgyak vonatkozásában.

Vegye figyelembe az egyes lapok kitöltésének szabályait abban a sorrendben, amelyben a gyakorlatban megtörténik.

Ez a szakasz a jelentés elkészítésének kezdetekor kitölthető, kivéve a lapok számával kapcsolatos információkat, mivel ez az űrlapon szereplő objektumok számától függ.

A címlapon általános információk találhatók az adózóról:

Az űrlap ezen része tartalmazza a vagyon előlegének kiszámítását 2018 3. negyedévére vonatkozóan, amelynek tekintetében az adóalapot az átlagérték határozza meg.

A 2. szakaszt külön kell kitölteni:

A 2. szakasz kitöltésekor:

Ez a szakasz lehetővé teszi, hogy azonosítsa azokat az ingatlanobjektumokat, amelyeket átlagosan adóznak. Minden ilyen objektumhoz egy 010-050 sorblokk kerül kitöltésre, amely a következőket tartalmazza:

Ha 2018.10.01-től az objektum valamilyen oknál fogva megszűnt, akkor a rajta lévő 2.1 szakasz nem fejeződik be.

Ez a szakasz tartalmaz információkat magukról a "kataszteri" objektumokról, valamint az azokért fizetendő előleg összegének kiszámítását.

A szakasz befejezése befejezi a számítást. Információt tartalmaz a költségvetésnek fizetendő ingatlanadó után fizetett előlegek teljes összegéről.

Egy szakasz több vonalblokkból áll. Minden blokk feltünteti az adott OKTMO kódért fizetendő adó összegét. Általánosságban a szakasz az IFTS alárendelt települések kódjaival kapcsolatos kifizetéseket tartalmazza, amelyekhez a számítást benyújtják.

Az 1. szakaszban szereplő információkat a felelős személy aláírásával hitelesítik.

Az ingatlanadó előlegének kiszámítását a jelentési időszakot követő 30 napon belül be kell nyújtani (az Orosz Föderáció adótörvénykönyvének 386. cikkének 2. pontja). A 2018. harmadik negyedévi számításhoz a "határidő" esedékessége 2018.10.30

Ha a 2017. évi alkalmazottak száma meghaladja a 100 főt, akkor a számítást elektronikus formában kell benyújtani. Ha kevesebb a munkavállaló, akkor nyomtatványon nyújthatja be az űrlapot (az Orosz Föderáció adótörvénykönyvének 80. cikkének 3. pontja).

A számítást a következő helyen kell benyújtani:

A számítás előírt határidőn belüli benyújtásának elmulasztása esetén a bírság 200 rubel. (Az Orosz Föderáció adótörvénykönyvének 126. cikke 1. szakasza). Ezenkívül a felelős tisztviselőket 300 és 500 rubel közötti pénzbírsággal sújthatják. az Art. 15.6 Közigazgatási kódex.

De nem kell tartania a fiók blokkolásától. Az előlegek kiszámítása nem adóbevallás, ezért az Art. Az Orosz Föderáció adótörvénykönyvének 76. cikke nem vonatkozik rá.

Az Orosz Föderáció adótörvénykönyve nem határozza meg az ingatlanadó előlegének fizetési határidejét. Ennek az időszaknak a meghatározása a regionális hatóságok hatáskörébe tartozik (az Orosz Föderáció adótörvénykönyvének 383. cikkének 1. szakasza).

Például Moszkvában az ingatlanadó előlegeit a számítás végrehajtására meghatározott határidőn belül fizetik ki. Azok. A 2018. harmadik negyedévre vonatkozó előleget legkésőbb 18.10.30-ig át kell utalni (Moszkva városának 2013. november 05-i, 64. sz. törvényének 3. cikkelye).

Az ingatlanadó előlegének 2018. harmadik negyedévére vonatkozó kiszámítását ennek az adónak az összes befizetője nyújtja be, kivéve azokat, akik az Orosz Föderáció alkotó egységeinek törvényei szerint mentesülnek az előlegek kifizetése alól. Az űrlap kitöltésének általános eljárását és a határidőt - 2018.10.30-ig - szövetségi szinten állapítják meg. Az adóköteles tárgyak, adókulcsok és juttatások konkrét listáit a regionális hatóságok határozzák meg.

Negyedévente a jövedelemadó előlegeit kell átutalniuk azoknak a szervezeteknek, amelyeknek az előző négy negyedévi értékesítéséből származó jövedelme átlagosan nem haladta meg a 15 000 000 rubelt. minden negyedévre (az Orosz Föderáció adótörvénykönyvének 286. cikkének 3. pontja). Az átlagos jövedelem kiszámításánál vegye figyelembe annak az időszaknak az utolsó negyedét, amelyre az adóbevallást benyújtják (az Orosz Pénzügyminisztérium 2012. szeptember 21-i levele, 03-03-06 / 1/493 sz.). Például az évre vonatkozó bevallás benyújtásakor vegye figyelembe a jelentési év I-IV. Negyedéveit.

A bevétel nagyságától függetlenül az előlegeket negyedévente lehet átutalni:

Ezt az eljárást az Orosz Föderáció adótörvénykönyvének 286. cikkének (3) bekezdése állapítja meg.

Helyzet: Mikor köteles az újonnan létrehozott szervezet átutalni a jövedelemadó első havi előlegét? A júniusban alakult szervezet első bevételét októberben kapta. Novemberben a bevételek összege meghaladta az 5.000.000 rubelt.

Az első havi befizetést a jövő év második negyedévében kell átutalni.

Az újonnan létrehozott szervezetek negyedévente átutalhatják a jövedelemadó befizetését, amíg az árbevétel meghaladja az 5 000 000 rubelt. havonta vagy 15 000 000 rubel. negyedévenként. E határértékek túllépését követő hónaptól kezdve a szervezetnek át kell térnie a jövedelemadó-előlegek havi fizetésére. Ezt az eljárást az Orosz Föderáció adótörvénykönyvének 287. cikkének (5) bekezdése írja elő.

A szervezet regisztrációjának első teljes negyedéve a júliustól szeptemberig tartó időszak. Ez azt jelenti, hogy a szervezetnek el kell kezdenie a jövedelemadó-előlegeket az eredményei alapján átutalni (az Orosz Föderáció adótörvénykönyvének 286. cikkének 6. pontja). De mivel ebben a negyedévben a szervezet nem kapott jövedelmet, az előleg összege nulla.

A bevétel összege meghaladta az 5.000.000 rubelt. Novemberben. Következésképpen az előlegek havi átutalására való átállás kötelezettsége hivatalosan decemberben merült fel a szervezet számára. Ebben a hónapban azonban nem kell az első havi befizetést teljesítenie. Mivel a havi előleg összege a IV. Negyedévben a kilenc hónapos előleg és a hat hónap előleg összege közötti különbség 1/3-a. Ezen jelentési időszak eredményei szerint a szervezetnek nem volt bevétele az értékesítésből. Ezért az előleg összege ebben a helyzetben szintén nulla.

A jövő év első negyedévében nem lesz szükség előlegek átutalására, bár fennáll a fizetési kötelezettség. A tény az, hogy a havi befizetés nagysága a következő év első negyedévében megegyezik az előző év negyedik negyedévének havi befizetésével (az Orosz Föderáció adótörvénykönyvének 286. cikkének 2. pontja) .

Az a jövedelem maximális összegét, amelynél jövedelemadót lehet fizetni negyedévente, a következő képlet határozza meg:

Határozza meg a vevőnek bemutatott értékesítésből származó jövedelmet héa és jövedéki adó nélkül (az Orosz Föderáció adótörvénykönyvének 248. cikkének 1. pontja).

Helyzet: figyelembe kell-e venni a harmadik fél váltó eladásából származó jövedelmet az előző négy negyedévi átlagértékesítésből származó átlagbevétel kiszámításakor, hogy meghatározzuk a jövedelemadó negyedéves fizetésének lehetőségét?

Igen kell.

Harmadik fél váltójának értékesítése az értékesítésből származó jövedelemre vonatkozik, amelyet az Orosz Föderáció adótörvénykönyvének 249. cikkének szabályai szerint határoznak meg (az Orosz Föderáció adótörvénykönyvének 315. cikke (2) bekezdésének második albekezdése). ). Ezért az eladásokból származó jövedelem átlagának kiszámításakor az előző négy negyedév átlagában vegye figyelembe ezt a jövedelemtípust (az Orosz Föderáció adótörvénykönyvének 286. cikkének 3. pontja). Ezt a nézetet megerősítik az ellenőrző részlegek (lásd például az Orosz Pénzügyminisztérium 2007. október 3-i leveleit, 03-03-06 / 2/188, Oroszország Szövetségi Adószolgálata Moszkvának, március 3, 2005, 20-12 / 14534 sz.).

Helyzet: szükséges-e értesíteni az adóhivatalt a jövedelemadó-előlegek negyedéves átutalásáról? Korábban a szervezet havonta fizetett előlegeket az előző negyedévi nyereség alapján.

Nincs szükség.

A jogszabály nem tartalmaz követelményeket az adóhivatal értesítésére a jövedelemadó-előlegek negyedéves átutalásáról. A szervezet csak abban az esetben köteles tájékoztatni a felügyelőséget a jövedelemadó fizetési módjának változásáról: havi előlegek átutalása a tényleges nyereség alapján (Az Orosz Föderáció adótörvénykönyvének 2. szakasza, 286. cikk).Így egy szervezet átválthat a jövedelemadó-előlegek negyedéves átutalására az adóhivatal értesítése nélkül. A fő feltétel az, hogy az előző négy negyedévben az értékesítésből származó jövedelem ne haladja meg az átlagosan 15 000 000 rubelt. minden negyedévre (az Orosz Föderáció adótörvénykönyvének 286. cikkének 3. pontja).

Tanács: Jobb értesíteni az adófelügyeletet a jövedelemadó-előlegek negyedéves átutalásának áttéréséről (bármilyen formában töltsön ki egy nyilatkozatot). Ellenkező esetben az adóellenőrök dönthetnek úgy, hogy a szervezet nem nyújtott be bevallást a következő adóidőszak (év) januárjáról, és felfüggeszthetik a számlákon végzett tranzakciókat. Ha a negyedéves adóbefizetésre való áttérés előtt a szervezet előlegeket halmozott fel az előző negyedévi nyereség alapján, a felügyelőségnek kérdései lehetnek a korábban bejelentett havi előlegfizetések elmaradásának okával kapcsolatban. Hasonló pontosításokat tartalmaz az Oroszországi Szövetségi Adószolgálat 2010. április 13-i, 3-2-09 / 46. Számú levele.

Fontos: 2016. január 1-je előtt a jövedelemhatár, amelynél a vállalatok csak negyedéves előlegeket fizettek, 10 000 000 rubel volt. átlagosan negyedévente. 2016 óta ezt a határt 15 000 000 rubelre növelték.

A 2015-ös kilenc hónap jövedelemadó-bevallásait a szervezetek e változások figyelembevétele nélkül készítették el. Vagyis 2016. első negyedévére havi előlegeket jelentettek be a korábbi jövedelemhatár alapján. Ennek eredményeként az adófelügyeletek az RSB-kártyákon elhatárolást rögzítettek 2016. január 28-i, február 28-i és március 28-i esedékességi dátummal, még azoknál a szervezeteknél is, amelyek 2016 óta mentesülnek a havi előlegfizetések alól.

A probléma megoldása érdekében az IRS azt javasolja a szervezeteknek, hogy nyújtsanak be frissített bevallásokat 2015 kilenc hónapjára, és jelentse be nulla előlegfizetést. Vagyis az 1. szakasz 1.2 alszakaszában a 001 soron a "21" kódot kell feltüntetni, a 120-140 és 220-240 sorokban pedig nullákat. Helyezzen kötőjeleket a 02. lap 320-340 soraira és a 02. lap 5. függelékének 121. sorára.

A jövedelemadó-előlegek negyedéves átutalásakor a beszámolási időszakok a következők:

Ez az Orosz Föderáció adótörvénykönyvének 285. cikkének (2) bekezdésében szerepel.

A jövedelemadó negyedéves előlegének összegét a következő képlet határozza meg:

Ezt az előlegszámítási eljárást az Orosz Föderáció adótörvénykönyvének 286. cikkének (2) bekezdése állapítja meg.

Példa a jövedelemadó előlegének kiszámítására és kifizetésére. A szervezet előlegeket negyedévente utal át

Az Alpha JSC negyedévente utal előlegeket.

2016 első negyedévének végén a szervezet 100 000 rubel nyereséget ért el. Az első negyedév előlege a következő volt:

100 000 rubel × 20% = 20 000 rubel.

2016 első félévében a nyereség 120 000 rubel volt. Az előleg a következő volt:

120 000 rubel × 20% - 20 000 rubel. = 4000 RUB

A 2016. kilenc hónapban 110 000 rubel nyereség érkezett. Figyelembe véve a korábban felsorolt előlegeket, az adott időszakra vonatkozó adó összegét csökkenteni kell:

110 000 rubel × 20% - 24 000 rubel. = -2000 rubel.

Mivel a kilenc hónapra elhatárolt adóösszeg kevesebb, mint a ténylegesen befizetett összeg, a beszámolási időszak eredményei szerint az Alpha nem utalja át a költségvetésbe a jövedelemadó előlegét.

A jövedelemadó-előleg átutalásának határideje legkésőbb a jelentéstételi időszakot követő hónap 28. napja (az Orosz Föderáció adótörvénykönyvének 287. cikkének 1. szakasza, 289. cikkének 3. pontja).

Ha a jövedelemadó negyedéves előlegét a megállapított határidőn túl utalták át, az adóhivatal megteheti büntetést szab a cégeknek (Az Orosz Föderáció adótörvénykönyvének 75. cikke).

Ha a szervezet nem utalja időben az előleget, az adófelügyelőség az előleg ki nem fizetett összegét beszedheti a folyószámláról vagy a szervezet vagyonának költségére (az Orosz Föderáció adótörvénykönyvének 46. és 47. cikke) ).

Az adóelőleg-fizetési kötelezettség elmulasztása képezi az alapot a szervezet adófizetési igényének elküldésére (az Orosz Föderáció adótörvénykönyvének 45. cikkének (3) bekezdése, (1) bekezdése, a az Orosz Föderáció Legfelsőbb Választottbírósága 2005. december 22-én, 98. szám). Ez a követelmény feltünteti az adósság összegét és a visszafizetési időszakot (az Orosz Föderáció adótörvénykönyvének 69. cikkének 1. pontja).

A felügyelőség nyújthat be kérelmet a jövedelemadó előlegének megfizetésére a hátralék felfedezését követő naptól számított három hónapon belül (az Orosz Föderáció adótörvénykönyvének 70. cikke).

Az adóelőleg befizetéséről a kérelemben meghatározott fizetési határidő lejárta után, de legkésőbb két hónappal a meghatározott időszak lejárta után születik döntés (az Orosz Föderáció adótörvénykönyvének 46. cikkének 3. pontja) .

A szervezetek nem számíthatnak fel fizetetlen előlegek összegű bírságot (az Orosz Föderáció adótörvénykönyvének 58. cikkének 3. pontja).

Ha egy szervezet a jövedelemhatár túllépése miatt elvesztette a jövedelemadó-előlegek negyedéves átutalásának jogát, akkor át kell váltania az előlegek havi átutalására. A jogszabályok nem írják elő erről az adóhivatal értesítését. Havi átutalások átutalása az átállás után az előző negyedévben kapott eredmény alapján ... Havi előlegek átutalása, tényleges nyereség alapján , a szervezet nem tud, ha az előző év december 31. előtt nem nyújtott be kérelmet e módszer alkalmazására az adóhivatalhoz. Ilyen szabályok az Orosz Föderáció adótörvénykönyvének 286. cikkének (2) bekezdéséből következnek.

Példa a jövedelemadó negyedéves előlegfizetési jogának elvesztésére

Az Alpha JSC negyedévente utal át jövedelemadó-előlegeket.

A szervezet áruk (építési beruházások, szolgáltatások, tulajdonjogok) HÉA nélküli értékesítéséből származó bevétele:

2016. negyedik negyedév végén az Alpha könyvelője ellenőrizte a jövőbeni negyedéves jövedelemadó-fizetés lehetőségét.

Az előző négy negyedév átlagos árbevétele:

(5 186 316 dörzsölés. + 7 007 175 dörzsölés. + 25 218 819 dörzsölés. + 25 376 502 dörzsölés.): Q4. = 15 697 203 rubel / négyzetméter.

A kapott mutató meghaladja a maximálisan megengedett értéket (negyedévente átlagosan 15 000 000 rubel). Ezért 2017. január 1-jétől az Alpha már nem lesz jogosult negyedéves előlegfizetésre. 2017 első negyedévétől kezdve a szervezetnek havi előlegeket kell teljesítenie az előző negyedévben elért nyereség alapján.

A könyvelő a 2017. első negyedévében esedékes havi jövedelemadó-előlegeket a 2016. kilenc hónapra vonatkozó felülvizsgált adóbevallásban rögzítette. Ebben kitöltötte az I. szakasz 1.2. Alszakaszát (a 21. negyedikódot feltüntetve) és a 02. lap 320–340. Sorát.

Helyzet: milyen időszaktól kell áttérnie a jövedelemadó havi előlegére? A negyedéves fizetéshez való jog a jövedelemhatár túllépése miatt elveszett.

A jövedelemadó havi előlegfizetéseinek változása az átlagos jövedelem feletti növekedést követő negyedévtől kezdődően.

Ugyanakkor az e negyedévre vonatkozó havi előlegek összegét tükrözni kell annak az időszaknak a nyilatkozatában, amelyben a szervezet elvesztette a negyedéves adófizetési jogot. Ez az Orosz Föderáció adótörvénykönyvének 286. cikkének (2) és (3) bekezdéséből következik, és megerősíti az Orosz Pénzügyminisztérium 2012. december 24-i, 03-03-06 / 1/716. Számú levele .